Zusammenfassung: Diese Studie nutzt das Value Network-Modell, um die Logik der Wertgenerierung innerhalb der Blockchain-Branche zu erschließen, und entwickelt darauf basierend ein Bewertungsmodell. Gleichzeitig identifiziert sie aus einer Netzwerk-Perspektive die jeweiligen Wertschöpfungsmechanismen einzelner Teilmärkte. Schließlich wird das Value Network-Modell anhand der Marktkapitalisierung an den Sekundärmärkten validiert.

Im traditionellen Bereich der Bewertung von Blockchain-Projekten am Primärmarkt kommt überwiegend die Vergleichsbewertung („comparable valuation“) zur Anwendung. So betrug beispielsweise die Gesamtmarktkapitalisierung von Uniswap am 7. März 8,3 Mrd. USD; ein neues AMM-basiertes DEX-Projekt innerhalb eines ähnlichen Public-Chain-Ökosystems könnte daher mit 80 Mio. USD (1 %) oder sogar mehr als 100 Mio. USD bewertet werden.

Die Vergleichsbewertung wird seit Langem kritisiert, da sie stark vom allgemeinen Marktumfeld beeinflusst wird. Projektteams hoffen bei ihrer Finanzierungsrunde stets auf einen Bullenmarkt, um dadurch eine höhere Bewertung zu erzielen. Risikokapitalgeber (VCs) hingegen bevorzugen eher den Einstieg während eines Bärenmarktes, um „Schnäppchen“ zu ergattern. Ungeachtet dessen vergrößert sich jedoch bereits im Bewertungsprozess das Risiko, da sich der Markt innerhalb der ein- bis zweijährigen Zeitspanne – von der ersten Finanzierungsrunde bis zum Live-Gang des Projekts – häufig von einem Bullen- in einen Bärenmarkt wandelt.

Trotz dieser Kritik bleibt die Vergleichsbewertung nach wie vor eine der wenigen verfügbaren Optionen – aus purer Notwendigkeit. Erstens fehlen Blockchain-Projekten in der Regel die für ein Discounted Cash Flow-Modell (DCF) erforderlichen Cashflows. Obwohl viele Projekte versuchen, stabile zukünftige Cashflows zu generieren, können nur wenige bestehende Projekte diese sogenannten Cashflows tatsächlich garantieren. Zweitens ist ein Großteil des Codes in der Blockchain-Branche Open Source; Projekte innerhalb derselben Nische (z. B. AMM-basierte DEXs) weisen daher oft eine hohe Ähnlichkeit auf – manche sind sogar direkte Forks anderer Projekte.

Angesichts der zyklischen, starken Schwankungen des Marktes bleibt die Methode der Vergleichsbewertung weiterhin weit verbreitet – trotz aller Kritik – und dient Investoren unterschiedlichster Größe als grundlegende methodische Orientierungshilfe.

Diese Studie leitet ein neues soziales Netzwerk-Wertmodell aus dem Metcalfe’schen Gesetz und dem „Law of Success“ von Albert-László Barabási ab. Der Kerngedanke besteht darin, die Bewertung einzelner Projekte (bzw. Teilmärkte) nicht isoliert, sondern im Kontext ihres jeweiligen Wertnetzwerks vorzunehmen – damit erfolgt eine Aufwertung der Blockchain-Bewertung von einer „Insel“-Perspektive hin zu einer Netzwerk-Perspektive.

Der folgende Teil der Studie gliedert sich in drei Abschnitte: Im ersten Teil wird die theoretische Struktur des Value Network-Modells hergeleitet; der zweite Teil widmet sich der systematischen Erfassung wichtiger Knotenpunkte innerhalb bestehender Blockchain-Netzwerke; der dritte Teil liefert empirische Untersuchungen zur quantitativen Validierung.

I. Theoretischer Teil

Für die Investmentforschung am Primärmarkt steht letztlich nur ein Aspekt im Mittelpunkt: die Bewertung.

Die klassische Methode der Vergleichsbewertung orientiert sich an experimentellen Methoden mit kontrollierten Variablen sowie an einer disziplinübergreifenden („wissenschaftlichen“) Klassifikation. Obwohl alternative Bewertungsmethoden möglicherweise existieren, hat sich bislang keine neue Methode durchgesetzt, die sowohl die Einschränkungen der alten Methode überwindet als auch letztere als vereinfachte Näherungslösung integriert. Eine gute neue Theorie sollte analog zur Relativitätstheorie gegenüber der Newtonschen Mechanik funktionieren: Die Relativitätstheorie erklärt Phänomene bei hohen Geschwindigkeiten, die durch die Newtonsche Mechanik nicht beschrieben werden können; gleichzeitig stellt die Newtonsche Mechanik eine Näherungslösung der Relativitätstheorie unter bestimmten Bedingungen (niedrige Geschwindigkeiten) dar.

Das in dieser Studie vorgestellte Value Network-Modell zielt darauf ab, genau solch eine neue Methode bereitzustellen – eine Bewertungsperspektive höherer Dimension für den Blockchain-Primärmarkt, die die Vergleichsbewertung als vereinfachte Unterform integriert.

Alte Methode: Vergleichsbewertung und Gesamtübersicht

Konkret wird am Primärmarkt üblicherweise das folgende Vergleichsbewertungsmodell angewandt: 1) Auswahl eines (oder mehrerer) vergleichbarer, bereits am Markt etablierter Projekte; 2) Abschlag entsprechend dem Entwicklungsstand des Projekts; 3) Feinjustierung anhand weiterer Faktoren; 4) abschließende Bewertung des Projekts.

Dieser Ansatz hat zu einer Vielzahl von Branchenberichten geführt, die einzelne Teilmärkte separat untersuchen. Analog zur klassischen Finanzbranche – etwa bei der Branchenanalyse von DeFi, NFTs oder Public Chains – haben sich aus anfangs wenigen Hauptkategorien zunehmend zahlreiche Spezialsegmente entwickelt.

Im Laufe der Zeit differenzieren sich diese Segmente weiter, sobald ein bestimmter Bereich reifer wird. So hat sich DeFi beispielsweise weiter untergliedert in DEXs (AMM- oder Order-Book-basiert), Lending-Protokolle, Vaults (z. B. die von Yearn eingeführten „Yield-Farming-Pools“), Perpetual Futures (z. B. Perpetual Protocol) und Perpetual Options (z. B. Opyn).

Ebenso hat sich der NFT-Markt in verschiedene Bereiche aufgeteilt: Uniswap V3, Marktplätze (z. B. OpenSea), Blockchain-Spiele-Assets sowie Profilbilder (z. B. Cryptopunks als Pionier).

Neben BTC und ETH gibt es zudem zahlreiche PoS-Chains (z. B. BNB, Solana, Avalanche, Polkadot). Selbst BTC und ETH besitzen mittlerweile eigene Layer-2-Lösungen; hinzu kommen Cross-Chain-Protokolle sowie weitere Spezialisierungen im Bereich Datenspeicherung, -verarbeitung und -indizierung.

Schließlich lässt sich daraus immer wieder eine umfassende Übersichtskarte erstellen.

Blockchain-Branchenökologie im Jahr 2021 – Kurzfassung

Einschränkungen

Am Beispiel des Jahres 2021 lässt sich feststellen: Im Februar/März löste ein digitales Kunstwerk im Wert von 68 Mio. USD eine NFT-Boomphase aus; von März bis Mai standen Layer-2-Lösungen im Fokus; Juni bis August war geprägt vom Aufstieg des Blockchain-Spiels Axie Infinity; September/Oktober brachten einen rasanten Anstieg alternativer Layer-1-Blockchains („AltL1“); November endete mit der ConstitutionDAO und der großen ENS-Airdrop-Welle.

Es scheint naheliegend, hieraus den Schluss zu ziehen, dass sich die einzelnen Sektoren periodisch ablösen und die Trends sich ständig verschieben. Doch worauf beruht diese Rotation eigentlich? Jeder Sektor wird von verschiedenen Akteuren strategisch besetzt, und jeder Investor, der einen „100x-Token“ frühzeitig identifiziert hat, glaubt, über eine gewisse Vorahnung zu verfügen.

Statistisch betrachtet ist jedoch schwer zu sagen, ob dies nicht vielmehr auf einen „Survivorship Bias“ (Überlebensbias) zurückzuführen ist.

Der Markt stellt ein äußerst komplexes System dar; daher kann diese Studie auch nicht wirklich vorhersagen, welcher Sektor als nächstes durchstarten wird. Stattdessen versucht sie, eine fortgeschrittenere Perspektive als die relative Bewertung zu entwickeln, um zukünftige ökologische Veränderungen besser zu verstehen.

Eine Sichtweise auf die Blockchain-Welt aus der Perspektive komplexer Systeme.

Ausgangspunkt der neuen Methode: zwei theoretische Quellen

Quelle 1: „Law of Success“ („Gesetz des Erfolgs“)

„First Law — Performance drives success, but when performance can't be measured, networks drive success.“ — The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

„Leistung bestimmt den Erfolg; doch wenn Leistung nicht messbar ist, bestimmt das soziale Netzwerk den Erfolg.“ — Barabási

Bei der Bewertung traditioneller Finanzinstrumente wird Leistung durch Gewinn (bzw. Zinsen) bestimmt. Bei allen Finanzanlagen wird die Leistung von Anleihen nahezu ausschließlich durch den Zinssatz bestimmt; daher genügt es für Anleihehändler meist, lediglich die zukünftige Zinsentwicklung zu analysieren, um den Preis zu bestimmen. Im Gegensatz dazu hängt die Leistung von Aktien von der Profitabilität des zugrundeliegenden Unternehmens ab; daher erfolgt die Bewertung von Aktien anhand einer Reihe von Kennzahlen aus dem Geschäftsbericht, um den operativen Zustand des Unternehmens einzuschätzen.

Daher ist die Bewertung von Aktien deutlich komplexer und weniger präzise als die von Anleihen.

In der Blockchain-Branche ist es für Projekte bereits äußerst schwierig, „Unternehmensbilanzen“ im klassischen Sinne vorzulegen. Die wenigen verfügbaren Daten beschränken sich meist auf die Anzahl der Transaktionen in der Blockchain, die Anzahl der Wallet-Adressen mit Token-Beständen, den Total Value Locked (TVL), die Größe der Community sowie – bei einigen Projekten – gegebenenfalls auf Einnahmen (dank Plattformen wie TokenTerminal).

Noch schwieriger gestaltet sich die Leistungsmessung im Primärmarkt der Blockchain-Branche.

Folglich lässt sich das „Gesetz des Erfolgs“ anwenden: Da der Erfolg eines Projekts nicht anhand messbarer Leistungsindikatoren bewertet werden kann, wird dieser vielmehr durch sein Netzwerk bestimmt. Die Bewertung eines Projekts (bzw. eines gesamten Sektors) lässt sich daher in eine Bewertung des Netzwerks umwandeln, dem das Projekt angehört.

Beispiele und Komponierbarkeit

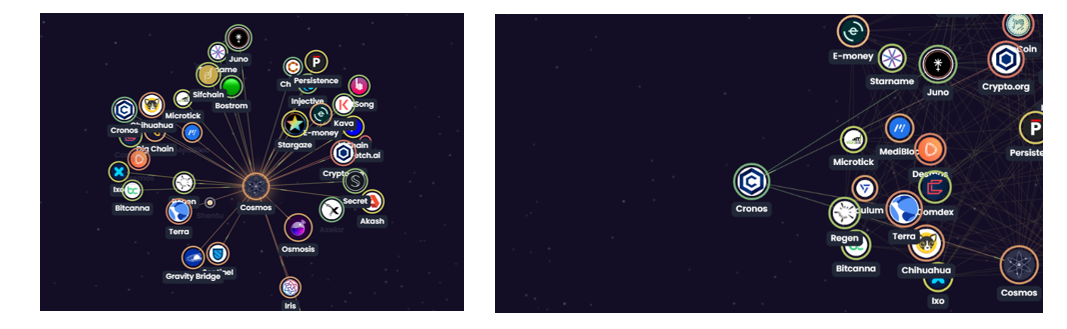

Betrachten wir das Cosmos-Ökosystem als Miniaturausgabe der gesamten Blockchain-Welt. Aufgrund der Komponierbarkeit von Blockchains sind Projekte untereinander weitgehend miteinander verbunden und beeinflussen sich gegenseitig. Alle Projekte zusammen bilden ein ökologisches Netzwerk – ein zunächst chaotisch erscheinendes Geflecht.

Cosmos-Ökosystem-Diagramm

Obwohl die Verbindungen weitreichend sind (ähnlich wie statistisch gesehen zwischen zwei beliebigen Personen weltweit maximal sieben Zwischenglieder bestehen), unterscheidet sich die Stellung jedes Projekts innerhalb dieses Netzwerks. So nimmt beispielsweise die Cosmos-Chain im unten stehenden Diagramm eine relativ zentrale Position im gesamten Ökosystem ein und ist mit zahlreichen anderen Projekten eng verknüpft. Daher lässt sich die Bewertung der Cosmos-Chain auch als Bewertung des Wertnetzwerks interpretieren, dessen Zentrum die Cosmos-Chain bildet.

Cosmos-Ökosystem-Diagramm II

Die Bewertung von Netzwerken wurde bereits von Carl Shapiro und Hal R. Varian (1999) ausführlich behandelt – bekannt als das berühmte Metcalfe’sche Gesetz.

Quelle zwei: „Metcalfe’sches Gesetz“

Der Wert eines Netzwerks ist proportional zum Quadrat der Anzahl seiner Knotenpunkte. Formal ausgedrückt lautet dies (Shapiro & Varian, 1999):

Ein mathematischer Beweis des Metcalfe’schen Gesetzes findet sich bereits bei Carl Shapiro und Hal R. Varian (1999). Allerdings werden in diesem Gesetz alle Netzwerkknoten als homogen abstrahiert. Bei der Bewertung eines Wertnetzwerks dürfen jedoch Unterschiede zwischen den einzelnen Knoten nicht vernachlässigt werden. Diese Heterogenität manifestiert sich auf zwei Ebenen: Erstens der intrinsische Wert jedes Knotens und zweitens der Grad der Verbindung zwischen einem Knoten und dem zentralen Projekt.

Daher erfolgt eine Aufspaltung und Verfeinerung des Parameters N in der Metcalfe-Gleichung, was zu folgender neuer Formel führt:

VN steht für den Wert eines bestimmten umgebenden Knotens, aN für den Grad der Verbindung dieses Knotens zum zentralen Projekt, und N für die Anzahl der mit dem zentralen Projekt verbundenen Knoten.

(Hinweis: Hierbei handelt es sich bei den Knoten des Wertnetzwerks nicht um die üblichen Validatorknoten eines Blockchain-Netzwerks.)

Wie aus der Formel hervorgeht, wird der Wert des Netzwerks, dem ein Projekt angehört, durch VN, aN und N bestimmt. Da jedes Projekt sein eigenes Wertnetzwerk identifizieren kann, ist jedes Wertnetzwerk einzigartig.

Kurz gesagt hängt der Wert eines Projekts davon ab: (1) ob es von vielen anderen Personen oder Projekten benötigt wird (ob N groß genug ist); (2) ob diejenigen, die es benötigen, selbst erfolgreich sind (ob einer der Werte VN besonders hoch ist); sowie (3) ob diese Nachfrage stark und unverzichtbar ist (wie hoch aN ist).

Beispiel

Wie im linken Teil der folgenden Abbildung dargestellt, ergibt sich der Wert der Cosmos-Chain (und des $ATOM-Tokens) aus allen mit ihr verbundenen Projektknoten, die gemeinsam ihr Wertnetzwerk bilden. Diese Verbindungen werden durch das IBC-Kommunikationsprotokoll aufrechterhalten und zusätzlich durch Airdrops an $ATOM-Staker anderer Projekte gestärkt. Es ist offensichtlich, dass die Stärke anderer Projekte (oder deren hoher Tokenwert) sehr wahrscheinlich zur Stärke der Cosmos-Chain (bzw. zu einem hohen $ATOM-Tokenwert) beiträgt. Je enger diese Verbindungen sind, desto stärker ist auch die gegenseitige Beeinflussung und desto tiefer die bidirektionale Wertbindung.

Ein Vergleich der Wertnetzwerke zweier Projekte innerhalb des Cosmos-Ökosystems – nämlich der Cosmos-Chain und der Cornos-Chain – zeigt: Erstere weist deutlich mehr verbundene Knoten auf und ist zudem mit starken Knoten wie Terra und Osmosis verbunden; gleichzeitig lässt sich feststellen, dass diese Verbindungen derzeit noch relativ eng sind. Daher übertrifft der Wert der Cosmos-Chain den der Cornos-Chain bei Weitem. In diesem Sinne bedeutet dies auch, dass das „Ökosystem“ der Cosmos-Chain wesentlich lebendiger und robuster ist als das der Cornos-Chain.

Natürlich besitzt auch die Cornos-Chain einen gewissen Wert. Obwohl sie lediglich vier verbundene Knoten aufweist, sind diese – Cosmos-Chain, Terra-Chain, Juno-Chain und Crypto.org-Chain – allesamt von beträchtlichem Wert. Außerdem sind diese Verbindungen keineswegs locker. Der Wert ist stets relativ zu sehen: Im Vergleich zu Projekten mit nur wenigen Verbindungen, deren verbundene Knoten zudem wenig Gewicht haben und deren Verbindungen zudem schwach sind, besitzt die Cornos-Chain durchaus einen messbaren Wert.

Vergleich verschiedener lokaler Bereiche im Cosmos-Ökosystem

Neue Methode: Bewertungsmethodik für Wertnetzwerke

Ein und dasselbe Projekt befindet sich je nach Betrachtungswinkel in unterschiedlichen Wertnetzwerken. So gehört es innerhalb des Blockchain-Ökosystems zum Wertnetzwerk aller Projekte. Aus Investorensicht existiert es im Wertnetzwerk des jeweiligen Investmentportfolios. Gleichzeitig ist es Teil des Netzwerks der bevorzugten DApps seiner Nutzer sowie des Interaktionsnetzwerks seiner Partner – und so weiter. Streng genommen entsteht der gesamte soziale Wert eines Projekts aus dem Zusammenspiel all dieser Netzwerke. Eine perfekte Bewertung müsste daher dieses gesamte soziale Wertnetzwerk berücksichtigen.

Als Modell ist jedoch zwangsläufig eine Vereinfachung der Realität erforderlich.

1) Festlegung der Netzwerk-Grenzen

Für Entscheidungsprozesse ist es jedoch weder notwendig noch sinnvoll, eine Vielzahl von Dimensionen und Variablen einzubeziehen. Daniel Kahneman empfiehlt in seinem 2021 erschienenen Buch „Noise: A Flaw in Human Judgment“, bei Entscheidungen nicht mehr als fünf Variablen zu berücksichtigen. Obwohl Modelle nicht strikt an diese Vorgabe gebunden sind, führt eine zu große Anzahl von Variablen statistisch gesehen häufig zu interner Autokorrelation der Faktoren und schwächt damit die Erklärungskraft des Modells.

Wie wählt man also die Knoten (Entscheidungspunkte) des Wertnetzwerks? Hier können Investoren ihre eigenen Methoden anwenden. Sicher ist jedoch, dass die Wahl der Grenzen des Wertnetzwerks (der Entscheidungspunkte) maßgeblich die endgültige Bewertung bestimmt.

2) Bewertung des Wertes jedes Knotens des Wertnetzwerks sowie des Grades seiner Verbindung zum Projekt

Eine Bewertung ist niemals exakt. Dennoch muss jeder Knoten innerhalb des Wertnetzwerks (Entscheidungspunkt) gewichtet werden. Die Gewichtungskoeffizienten müssen sowohl den Wert als auch die Verknüpfungsintensität des jeweiligen Knotens berücksichtigen.

3) Bewertung der zukünftigen Resilienz des Netzwerks

Obwohl die Hauptaufgabe einer Bewertung darin besteht, den aktuellen Wert eines Projekts zu bestimmen, erfordert dieser sich rasch wandelnde Sektor zusätzliche Spielräume für Aufschläge oder Abschläge.

4) Summierung aller Werte (sowie potenzieller Veränderungen)

Die endgültige Bewertung ergibt sich aus der Summierung der Werte aller wesentlichen Entscheidungspunkte.

Alte vs. neue Methoden

Hinsichtlich des Entscheidungsprozesses unterscheidet sich das Netzwerkmodell nicht grundsätzlich von anderen Ansätzen – lediglich die Dimensionen und Perspektiven sind vielfältiger.

Die vergleichende Bewertungsmethode vereinfacht im Grunde genommen das Wertnetzwerk des zu bewertenden Ziels und stellt es dem Wertnetzwerk eines Referenzprojekts gleich. Das Wertnetzwerkmodell hingegen verleiht jedem Projekt seinen eigenen ökologischen Nischenplatz.

Perspektive und Projektion

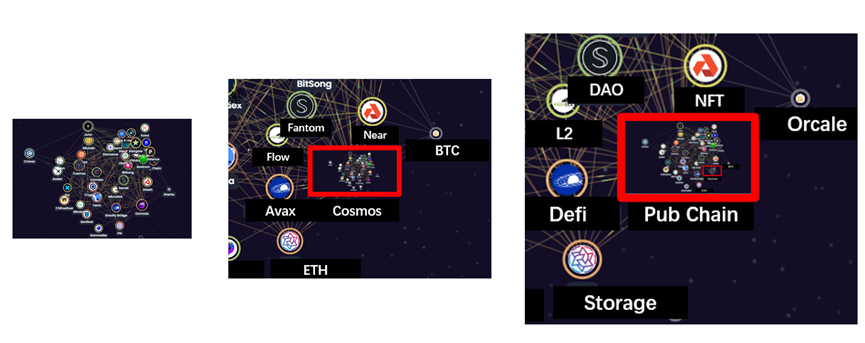

Stellen Sie sich vor, ein Projekt innerhalb des Cosmos-Ökosystems sei ein Stern im Universum: Er steht über die Schwerkraft mit anderen Sternen in Wechselwirkung und bildet so eine kleine Galaxie; bei größerer Entfernung vereinigen sich diese kleinen Galaxien zu einer größeren Galaxie; noch weiter entfernt bilden wiederum mehrere große Galaxien eine kleine Ecke des gesamten Universums.

Ebenso verbinden sich mehrere Projekte miteinander und bilden das Ökosystem der Cosmos-Public-Chain. Dieses Cosmos-Ökosystem wiederum bildet gemeinsam mit den Ökosystemen anderer Public Chains wie BTC und ETH den gesamten Public-Chain-Sektor, welcher schließlich zusammen mit mehreren weiteren Sektoren die gesamte Blockchain-Branche ausmacht.

Schematische Darstellung des Cosmos-Ökosystems bei zunehmender Entfernung der Perspektive

Für das Universum projiziert das Licht dieses dreidimensionalen Raums eine zweidimensionale Abbildung auf die Fläche des Teleskops. In der Blockchain-Branche hingegen projiziert die Übersichtstabelle ein hochdimensionales Ökosystemnetzwerk. Dahinter verbirgt sich also hinter jeder zweidimensionalen Übersichtskarte tatsächlich ein dreidimensionales Wertnetzwerk.

Beispielabbildung: Von 3D nach 2D – Cosmos-Ökosystem-Diagramm & Blockchain-Übersicht

Ein instabiles komplexes System

Wie alle anderen komplexen Systeme ist auch dieses sich gegenseitig bewertende Wertnetzwerk per se instabil – Instabilität ist hier die Regel.

Daher entstehen ständig neue Projekte (bzw. Sektoren), während andere verschwinden – häufig wird diese Instabilität jedoch vereinfachend als „Sektorrotation“ erklärt.

Neuentstehungen lassen sich grob in zwei Kategorien einteilen.

Zum einen gibt es völlig neuartige Innovationen: Viele aktuell noch als Infrastruktur klassifizierte Projekte könnten sich später als eigenständige Sektoren erweisen (z. B. das Projekt „Deus Ex Securitas“, das auf der ETH Denver 2022-Konferenz mittels KI Smart Contracts auditieren soll), oder versuchen, alte Probleme mit neuen Blockchains zu lösen (z. B. bestimmte Blockchain-Spiele, die ein Modell mit Spielen „off-chain“ und Assets „on-chain“ verfolgen).

Zum anderen können Neuentstehungen auch durch die Abspaltung bestehender Funktionen entstehen. Ein typisches Beispiel hierfür sind Layer-2-Lösungen (L2): Ethereum selbst bietet Asset- und Smart-Contract-Transaktionen in einem integrierten System an; L2-Lösungen sowie Sidechains könnten jedoch einzelne Funktionen von der Ethereum-Hauptkette abtrennen und diese ausschließlich auf Kernfunktionen fokussieren.

Dem gegenüber steht das Verschwinden von Projekten.

Auch hier gibt es einerseits verworfene Lösungen (z. B. frühe L2-Ansätze, sogenannte „Aircoins“, oder Projekte, deren Entwicklung eingestellt wurde), andererseits aber auch Fusionen bzw. Zusammenführungen alter Funktionen (z. B. einige DeFi-Aggregator-Projekte).

II. Übersicht (wichtige aktuelle Blockchain-Sektoren)

Die folgenden Analysen werden unter Verwendung der projektiven Perspektive des Wertnetzwerks eine Übersicht über die wichtigsten Sektoren und ihre zentralen Projekte liefern.

1. Public Chains (Pub Chain)

Public Chains bilden das Herzstück der gesamten Blockchain-Technologie und fungieren zugleich natürlicherweise als Zentren ihrer jeweiligen Ökosystem-Wertnetzwerke. Doch wie viele Definitionen in dieser Branche wird auch diese durch ein rasant wachsendes Spektrum an Anwendungsfällen zunehmend unklar. Um präzise zu bleiben, lassen sich Public Chains in vier Unterkategorien unterteilen.

BTC

BTC repräsentiert die Tradition der Blockchain. Dank seiner minimalistischen Architektur konzentriert es bis heute weiterhin den Wert der Blockchain und hält rund 40 % des gesamten Marktvolumens – damit fungiert es als Fenster zur Blockchain für Außenstehende. Der Bitcoin trägt zahllose Titel, und die Diskussionen um ihn sind ebenso umfangreich wie kontrovers. Allerdings ist BTC nicht mehr derselbe wie früher: Mit dem Lightning Network als Layer-2-Lösung sowie Smart-Contract-fähigen Sidechains wie Stacks entwickelt sich BTC langsam zu einem eigenen Ökosystemnetzwerk. (Siehe dazu unsere frühere Studie „Ein neuer Blick auf das Bitcoin-Ökosystem: Vom Fundament zur Brücke“, https://www.defidaonews.com/article/6716230)

ETH

ETH repräsentiert die Gegenwart der Blockchain. Als größte Smart-Contract-Entwicklerplattform beherbergt es deutlich mehr Projekte als jede andere Public Chain. Ihre Layer-2-Erweiterungslösungen sind vielfältig und innovativ. Selbst die EVM-Kompatibilität ist mittlerweile für viele neue Public Chains zwingend erforderlich. In diesem Jahr könnte zudem die Migration von Proof-of-Work (PoW) zu Proof-of-Stake (PoS) abgeschlossen werden. DeFi, NFTs, Blockchain-Gaming und Layer-2-Lösungen – nahezu alle bedeutenden Entwicklungen der jüngeren Blockchain-Geschichte stehen in direktem Zusammenhang mit ETH. Selbst die einstigen „Ethereum-Killer“ betonen mittlerweile, dass sie in einem zukünftigen Multi-Chain-Ökosystem gut mit ETH koexistieren wollen. Unabhängig von Sympathie oder Antipathie bleibt das ETH-Ökosystemnetzwerk nach dem Übergang zu PoS auch weiterhin ein zentraler Marktfokus.

Polka & Cosmos

Das Polkadot-Ökosystem und das Cosmos-Ökosystem ähneln zwei Seiten einer Multi-Chain-Allianz. Vergleicht man sie mit politischen Systemen, so ähnelt Polkadot einer Föderation: Eine starke zentrale Autorität existiert, doch andere Projekte können als Parachains beitreten. Cosmos hingegen ähnelt einer Konföderation: Jedes Mitglied behält weitgehend seine Autonomie und verbindet sich über das Inter-Blockchain-Communication-(IBC)-Protokoll mit anderen Mitgliedern, um gemeinsam ein Ökosystem zu bilden.

Alt L1

Diese Chains wurden Mitte 2021, als die Gasgebühren auf Ethereum ihren Höhepunkt erreichten, als „Ethereum-Killer“ bezeichnet – sie warben mit schnellen Transaktionen und niedrigen Gebühren sowie ihrem Proof-of-Stake-Konsensmechanismus. Nach mehreren Forks von Ethereum im Jahr 2021 haben sich die Gasgebühren jedoch deutlich verbessert; zudem steht Ende 2022 möglicherweise der Übergang zu Ethereum 2.0 mit PoS bevor. Dennoch wird das Multi-Chain-Ökosystem auch künftig dominieren, da führende Alt-L1-Projekte bereits eigene Ökosystemnetzwerke aufgebaut haben.

Führende Projekte: BNB, SOL, AVAX, Near, Fantom

2. L2: Lightning-Netzwerk

Derzeit gibt es für L2-Lösungen ausschließlich Anwendungsfälle bei BTC und ETH; der Wert von L2 hängt daher weitgehend von dem zukünftigen Wert und der Positionierung von BTC und ETH ab.

Das Lightning-Netzwerk als L2-Lösung für BTC übernimmt bereits heute den Großteil der Zahlungs- und Überweisungsfunktionen. In Zukunft könnte das Lightning-Netzwerk möglicherweise auch Aufgaben im Bereich der Verknüpfung des BTC-Ökosystems mit anderen Ökosystemen übernehmen.

Die L2-Lösungen für ETH sind äußerst vielfältig: Sharding, „gepackte“ Rollups sowie Zero-Knowledge-Beweise – dies alles stellt die Spitze technologischer Fortschritte in der Blockchain dar. Viele dieser Lösungen werden möglicherweise nicht direkt implementiert werden; Zero-Knowledge-Beweise (zk-Rollup) beispielsweise finden jedoch bereits Anwendung in anderen Bereichen wie dem Datenschutz. Die Beschäftigung mit ETH-L2-Lösungen dient primär der Erforschung der zugrundeliegenden Logik und technologischen Entwicklungsrichtung von Blockchains und ist damit eine echte Infrastrukturarbeit.

Führende Projekte: Lightning-Netzwerk, Optimism, Arbitrum, Polygon...

3. Identität (Wallets, Domains, KYC, Datenschutz)

Der Identitätssektor umfasst zahlreiche Spezialgebiete, doch letztlich geht es darum, Eintrittspunkte für öffentliche Blockchains bereitzustellen. Da Identität stets mit „Menschen“ verbunden ist, bestimmen die Nutzerzahl und die Teilnahmeintensität den Wert von Identitätsanwendungen. So erzielte beispielsweise die führende Wallet-Anwendung MetaMask laut Token Terminal im März (Datenstand: 15. März) monatliche Transaktionsgebühreneinnahmen von rund 10 Millionen US-Dollar – ein beeindruckender Betrag; zudem gehört MetaMask zu den wenigen Projekten mit signifikantem Cashflow.

Die erste Generation von Identitätsanwendungen basierte auf privaten Schlüsseln und Seed-Phrasen und bestand aus den offiziellen Wallets der jeweiligen öffentlichen Blockchains. Später entstanden dann universelle Wallets, die mehrere Blockchains unterstützen. Heute integrieren Wallets zunehmend Funktionen zur Verwaltung digitaler Vermögenswerte – insbesondere Staking, Handel und NFT-Ausstellung. Jede solche Evolution einer Wallet markiert einen neuen Wertnetzwerk-Meilenstein.

Öffentliche Schlüssel werden zunehmend mit Domains verknüpft; zudem verfügen nahezu alle öffentlichen Blockchains über eigene offizielle oder halboffizielle Domain-Anwendungen.

Darüber hinaus versuchen Datenschutzprojekte, sich sowohl im Blockchain- als auch im Identitätssektor zu positionieren. Gleichzeitig könnten regulatorische Vorgaben langfristig eine Verknüpfung öffentlicher Schlüssel mit realen Identitäten erfordern. Beide Bereiche weisen bislang noch keine klaren Marktführer auf, bergen jedoch großes Potenzial als Ursprung neuer Wertnetzwerke.

Führende Projekte: MetaMask, ENS

4. Speicherung:

Der Speicherungssektor existiert bereits seit Langem: Das Token von Filecoin wurde bereits im Dezember 2017 an Börsen notiert. Vor dem NFT-Boom im Jahr 2020 blieb dieser Sektor jedoch weitgehend unbemerkt. Frühe Blockchains wie Bitcoin setzten auf vollständige Knoten („full nodes“), deren Betrieb durch Endnutzer erfolgte; einfache Transaktionen generierten zudem nur geringe Datenmengen. Erst mit der Einführung intelligenter Verträge auf Ethereum stieg das Datenvolumen deutlich an – allerdings noch nicht so stark, dass ein massiver Bedarf an Speicherlösungen entstand. Erst der NFT-Boom im Jahr 2020 führte zu einem Durchbruch; gleichzeitig avancierte Filecoin zum Markt-Hotspot. Der Speicherungssektor ermöglicht Cloud-Speicherung auf dezentralisierte Weise. Mit der fortschreitenden Entwicklung der Blockchain-Welt hin zum Metaverse wird der Speicherbedarf zwangsläufig weiter steigen.

Der Speicherungssektor zeichnet sich durch ein relativ einfaches Netzwerk aus: Es besteht aus einzelnen Projekten innerhalb eines Blockchain-Ökosystems, dessen Verbindungsglied die Nachfrage nach Datenspeicherung bildet.

Führende Projekte: Filecoin, Arweave

5. Orakel (Oracle)

Theoretisch können Orakel jegliche Informationen in die Blockchain einbringen. Aufgrund ihres „prophetischen“ Mechanismus werden jedoch vorrangig die wertvollsten Informationen benötigt – etwa die Marktpreise verschiedener Kryptowährungen.

Anzumerken ist, dass Orakel ursprünglich ausschließlich zur Preisermittlung für DeFi-Projekte auf Ethereum entwickelt wurden; ihr Wert war daher lange Zeit eng mit dem Erfolg von DeFi auf Ethereum verknüpft. Chainlink bietet mittlerweile jedoch nicht mehr nur Preisdaten für EVM-kompatible Systeme an, sondern bemüht sich aktiv um Kompatibilität mit weiteren Ökosystemen wie Solana. Die Gesamtmarktkapitalisierung von Chainlink beträgt aktuell 12,67 Milliarden US-Dollar (Stand: 15. März). Die Performance (siehe unten) ist ebenfalls beeindruckend.

(Chainlink-Daten, Quelle: https://chain.link/, 15. März)

Auch Solana verfügt über ein eigenes natives Orakelprojekt namens Pyth. Obwohl Pyth deutlich weniger Kryptowährungspreise bereitstellt als Chainlink, wird es von renommierten Wall-Street-Market-Makern wie Jump Trading und Optiver unterstützt – was ihm im Hinblick auf die Integration traditioneller Finanzmärkte klare Vorteile verschafft. Selbst innerhalb des Orakelsektors besitzt Pyth daher zusätzlich einen Wertbeitrag aus dem traditionellen Finanzsektor.

Führende Projekte: Chainlink, Pyth

6. Handelsplattformen (Cross-Chain-Funktionen und andere Ersatzfunktionen)

Der Großteil aller Handelsaktivitäten findet derzeit noch an zentralisierten Börsen statt. Gleichzeitig erfolgt ein großer Teil der Cross-Chain-Transfers über die Ein- und Auszahlungsfunktionen dieser Börsen. Allerdings stehen zentralisierte Börsen unter dem höchsten regulatorischen Druck – so richteten sich die chinesischen Regulierungsmaßnahmen im zweiten Halbjahr 2021 vor allem gegen diese Plattformen. Zwar existieren zahlreiche Börsen am Markt, doch hat sich die Branche bereits stabilisiert: Einige wenige führende Börsen haben sich bereits eine dominierende Marktposition gesichert. In diesem zunehmend „roten Meer“-Markt liegt der Schlüssel für potenzielle Neuankömmlinge (sofern es welche geben sollte) darin, neue Wertschöpfungsknoten in ihr eigenes Wertnetzwerk einzubinden.

Führende zentralisierte Börsen: Binance, Coinbase, FTX.

7. Stablecoins: Frax (Curve), UST

Während Bitcoin allmählich als Rechnungseinheit in der Blockchain-Welt zurücktritt, übernehmen Stablecoins die Rolle als Zahlungsmittel. Derzeit dominieren am Markt USD-basierte Stablecoins wie USDT und USDC, die durch US-Dollar als Sicherheiten hinterlegt sind. Die Unternehmen Tether und Circle fungieren hierbei quasi als „Banken“ der Blockchain-Welt. Daneben existiert der rein blockchain-native Stablecoin DAI, der durch native Blockchain-Vermögenswerte besichert ist, sowie der teilweise algorithmische Stablecoin Frax und UST, der durch Luna gestützt wird.

Obwohl Bitcoin nach wie vor eine wichtige Brücke zwischen der realen Welt und der Blockchain-Welt darstellt, wird diese Funktion zunehmend von USDT und USDC übernommen. Selbst in der realen Welt sind Stablecoins für neue Nutzer oft leichter zugänglich und akzeptabel.

Führende Projekte: USDT, USDC, MakerDAO, Frax, UST.

8. Cross-Chain: Bridges, IBC

Der Cross-Chain-Sektor begann mit der Abbildung von BTC-Vermögenswerten auf Ethereum, wobei WBTC das prominenteste Beispiel darstellt. Mit der zunehmenden Verbreitung multi-chain-Strukturen entstanden immer mehr Cross-Chain-Projekte. Der Markt begrüßt zwar grundsätzlich die Möglichkeit, Vermögenswerte auf chain-basierter Ebene zu transferieren und isolierte öffentliche Blockchains miteinander zu verbinden; jüngste Hackerangriffe auf Cross-Chain-Bridges haben diesen Sektor jedoch stark in die Kritik gerückt. Zudem bleibt die zentralisierte Börse mit ihren Cross-Chain-Funktionen ein starker Konkurrent hinsichtlich Kosten und Effizienz.

Der Wert von Cross-Chain-Projekten ergibt sich zudem unmittelbar aus den Netzwerken, die sie miteinander verbinden.

Führende Projekte: WBTC, Ren

9. NFT-Märkte und -Erstellung

Seit ihrem Durchbruch hat der NFT-Markt eine Reihe neuer Projekte hervorgebracht. Doch ähnlich wie bei FTs (Fungible Tokens) standen zunächst vor allem Börsen im Fokus. OpenSea hat mittlerweile einen erheblichen Marktanteil erobert. Viele NFT-Börsen bieten zudem die Funktion an, Bilder direkt auf die Blockchain zu bringen und in NFTs umzuwandeln. Der Wert solcher Plattformen ergibt sich daher nicht nur aus dem Handel selbst, sondern auch aus der dahinterstehenden Künstlergemeinschaft.

Führende Projekte: OpenSea, Rarible, SuperRare

10. DAO

DAOs könnten in Zukunft eine zentrale Rolle innerhalb der Blockchain- und Metaverse-Welt spielen; bislang existieren jedoch noch keine besonders repräsentativen Projekte auf dem Markt. Dennoch besitzen DAOs eine positive Bedeutung für die Vernetzung von Blockchain-Teilnehmern sowie für die Förderung der Branche insgesamt. Gleichzeitig gibt es bereits heute zahlreiche unterschiedliche DAO-Typen und -Funktionen – im Folgenden erfolgt eine kurze Übersicht.

Führende Projekte: Snapshot (Abstimmungen), Juicebox (Crowdfunding), Discord (Community), Mirror (Medien)

End-Apps:

Die folgenden drei Bereiche stellen aktuell die wichtigsten Endprodukte im Blockchain-Bereich dar. Als Endprodukte richten sie sich primär an gewöhnliche Nutzer (obwohl „Whales“ nach wie vor einen hohen Anteil ausmachen) und bieten diesen entweder finanziellen oder unterhalterischen Mehrwert – oder fungieren sogar als Produktivitätswerkzeuge. Dieser Bereich ähnelt stark dem „Konsumgütermarkt“ der Blockchain.

11. DeFi

Der „DeFi Summer“ im Jahr 2020 war gewissermaßen die erste Anwendungswelle, die die Blockchain hervorbrachte: AMM (Automated Market Makers), Kreditvergabe, Vaults und Liquiditätsmining. Unter den derzeit marktkapitalisierungsstärksten Token befinden sich neben den Layer-1-Protokollen zahlreiche native Token von DeFi-Plattformen.

Für neue Layer-1-Protokolle (AltL1) sind AMMs, Kreditvergabe- und Vault-Funktionen mittlerweile zu grundlegenden Infrastrukturkomponenten geworden und werden daher von den jeweiligen Protokollteams priorisiert entwickelt.

Führende Projekte: Uniswap (AMM), Aave (Kreditvergabe), Yearn (Vaults)

12. NFT (Sammlungen & Kunst)

Derzeit dominieren Avatare, Sammlerstücke und Spielgegenstände den NFT-Markt. Obwohl diese Kategorien den Hauptteil des NFT-Volumens ausmachen, finden sie ihren natürlichen Platz innerhalb des Metaversums – insbesondere in Form von Blockchain-basierten Spielen („Play-to-Earn“).

Führende Projekte: CryptoPunks (Avatare), NBA Top Shot (Sammlerstücke), Axie Infinity (Spielgegenstände)

13. Spiele (Game)

Blockchain-Spiele erfüllen die ersten Vorstellungen der Menschen vom Metaversum und nutzen nahezu sämtliche bestehenden Blockchain-Sektoren. In diesem Sinne können Blockchain-Spiele den gesamten Wert der Blockchain-Branche bündeln. Allerdings bedarf es noch weiterer Entwicklungszeit, bis ein reifes Produkt entsteht, das die Branche nachhaltig verändern kann.

Führendes Projekt: Axie Infinity

III. Empirische Studie (Empirical Study)

Die Brückenfunktion von BTC und die verbindende Rolle der Börsen

BTC fungiert als Brücke zwischen der Kryptowelt und der realen Welt (siehe vorherige Studie „Ein neuer Blick auf das Bitcoin-Ökosystem: Von der Grundlage zur Brücke“, https://www.defidaonews.com/article/6716230): Auf der Realweltseite ist BTC mit Fiatwährungen verbunden, auf der Kryptoseite dient es als Verbindung zu anderen nativen Krypto-Assets. Einerseits stimmen Kapitalanleger mittels ihrer Investitionen indirekt über die gesamte Blockchain-Branche ab, andererseits fungiert BTC in gewissem Sinne als Sicherheit für andere Token (z. B. Wrapped Assets und Handelspaare an zentralisierten Börsen), wodurch der gesamte Wert der Blockchain-Branche gebündelt wird.

Unter der Perspektive eines Wertnetzwerks lässt sich dieses Phänomen neu betrachten.

Wenn heißes Kapital in den Markt strömt, steigt die Marktkapitalisierung von BTC künstlich an. Da jedoch ein Großteil der Werte anderer führender Projekte direkt oder indirekt von BTC abhängt, kommt es zu einem allgemeinen Marktanstieg – selbst wenn dieser Anstieg als überhöht erkannt wird.

Umgekehrt führt eine Zunahme der Anzahl von Blockchain-Projekten – insbesondere solcher, die eng mit BTC verbunden sind – zu einer Steigerung des durch diese Projekte generierten Werts, was wiederum den Wert von BTC nach oben treibt und sich letztendlich in einer höheren, in Fiatwährung ausgedrückten Marktkapitalisierung niederschlägt.

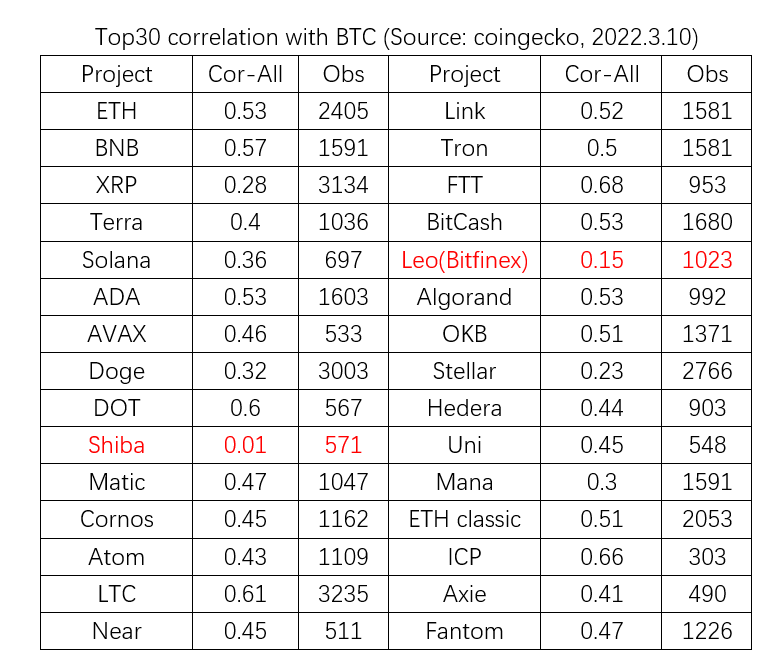

Dieser Effekt ist bidirektional. Empirisch zeigt sich dies darin, dass fast alle führenden Token eine signifikante Korrelation mit BTC aufweisen – und zwar in beide Richtungen.

Die folgende Grafik zeigt die Top-30-Projekte nach flüssiger Marktkapitalisierung vom 10. März 2022 (ohne BTC, Stablecoins und Wrapped Assets). Seit Beginn der Datenerfassung wurde für jeden dieser Token die tägliche prozentuale Preisänderung mit der täglichen prozentualen Preisänderung von BTC korreliert. Das Ergebnis zeigt: Abgesehen von Shiba Inu (keine erkennbare Korrelation) sowie Leo und Stellar (schwache Korrelation) weisen alle übrigen 27 Projekte eine starke Korrelation mit BTC auf.

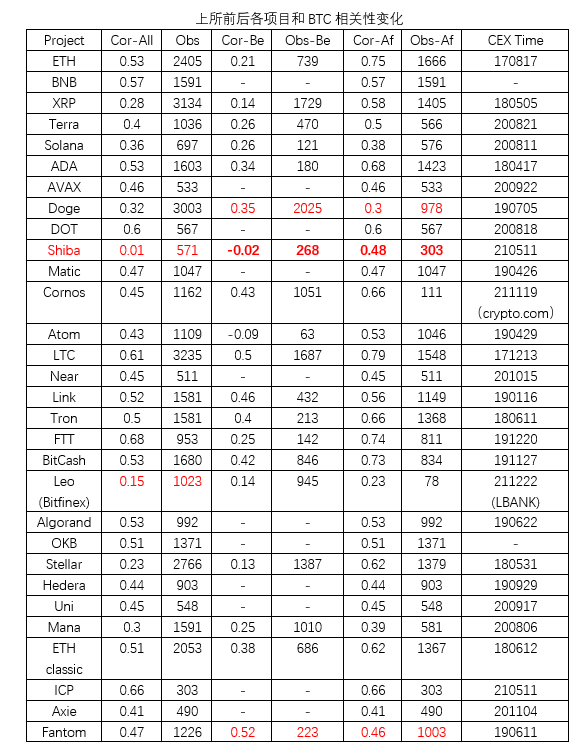

Neben dem direkten Einfluss über Wrapped Assets wirkt BTC zudem über zentralisierte Börsen (CEX) auf den Markt. Für jedes Projekt bedeutet der Listing auf einer führenden Börse den Eintritt in ein wertvolleres Netzwerk, engere Beziehungen zu anderen Token sowie eine einfachere gegenseitige Bewertung.

Um die Wirkung von Börsen zu überprüfen, wurde in der folgenden Untersuchung eine Event-Study-Methode angewandt: Die vorherige Korrelationsanalyse wurde in zwei Phasen unterteilt – vor und nach dem Listing auf einer führenden Börse. Als Referenzbörse wurde möglichst Binance gewählt; falls kein Listing bei Binance vorlag, wurde die Börse mit dem höchsten Handelsvolumen für das jeweilige Token als Referenz herangezogen.

Von den Top-30-Projekten lagen für 11 Projekte keine Daten vor dem Listing auf einer führenden Börse vor. Bei den verbleibenden 19 Projekten zeigten außer Dogecoin und Fantom alle 17 Projekte nach dem Listing eine stärkere Korrelation mit BTC. Bei Dogecoin und Fantom war hingegen ein leichter Rückgang festzustellen.

Dies legt nahe, dass führende Börsen wie Binance tatsächlich eine entscheidende Rolle bei der Verknüpfung von BTC mit anderen Token spielen.

III. Empirische Analyse der Faktoren aN, VN und N

Um nachzuweisen, dass jeder der drei Faktoren unabhängig wirkt, wurden in der folgenden Untersuchung die beiden anderen Variablen weitestgehend konstant gehalten. Der Wert eines Projekts wurde vereinfachend durch dessen Marktkapitalisierung dargestellt.

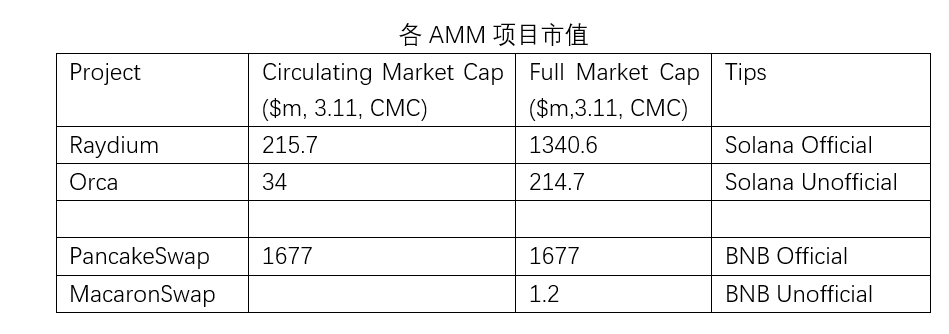

1. (aN) Grad der Vernetzung: Innerhalb desselben Ökosystems weisen ähnliche Projekte bei stärkerer Vernetzung tendenziell eine höhere Marktkapitalisierung auf.

Fast jedes Layer-1-Ökosystem beinhaltet Projekte, die von den jeweiligen Protokollteams besonders benötigt und aktiv gefördert werden. AMM-basierte DEXs sind hierbei am weitesten verbreitet; in vielen AltL1-Ökosystemen nach Ethereum gilt ein AMM bereits als unverzichtbare Infrastrukturkomponente – etwa PancakeSwap innerhalb des BNB-Ökosystems. Natürlich existieren innerhalb desselben Ökosystems oft mehrere AMM-Projekte, die vergleichbare Architekturen und Mechanismen nutzen. Dennoch unterscheiden sich ihre Marktkapitalisierungen häufig erheblich – allein aufgrund der offiziellen Förderung bzw. Nicht-Förderung durch das zugrundeliegende Protokoll, also aufgrund des Grades ihrer Vernetzung (aN).

2. VN: Offizielle Projekte ähnlicher Art (AMM) innerhalb verschiedener Ökosysteme – Marktkapitalisierung und Marktkapitalisierung der zugrundeliegenden Layer-1-Blockchain korrelieren positiv miteinander.

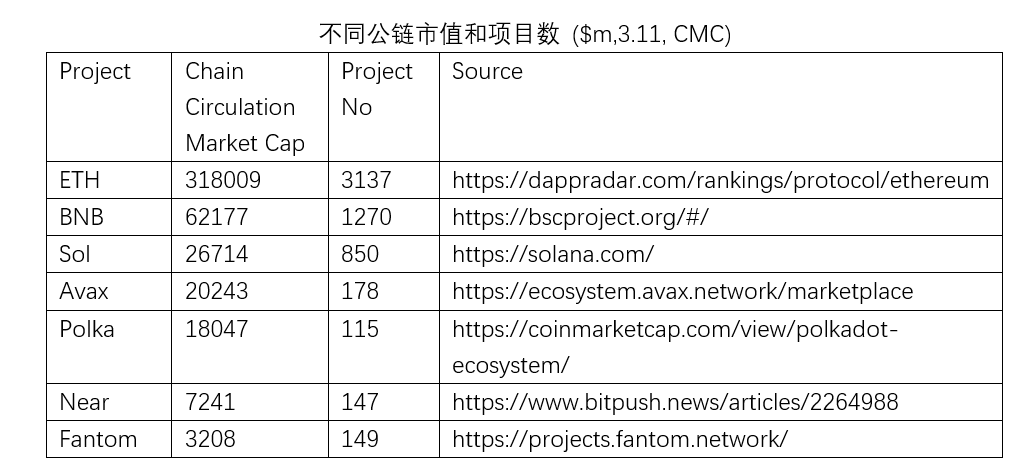

Um den Einfluss starker verbundener Knoten im Umfeld zu bewerten, können weiterhin die Marktkapitalisierungen der jeweiligen AMM-Projekte innerhalb der einzelnen Ökosysteme verglichen werden. Um jedoch den Grad der Verknüpfung zu kontrollieren, wird hier ein Vergleich zwischen den offiziellen Projekten innerhalb verschiedener Layer-1-Ökosysteme sowie den Marktkapitalisierungen der jeweiligen Layer-1-Blockchains vorgenommen.

Obwohl es mit dem Near-Ökosystem eine Ausnahme gibt, weisen offizielle AMM-Projekte innerhalb größerer Ökosysteme im Allgemeinen einen höheren Wert auf.

3. VN: Die Marktkapitalisierung einer Layer-1-Blockchain korreliert positiv mit der Anzahl der Projekte innerhalb ihres Ökosystems – je lebendiger das Ökosystem einer Layer-1-Blockchain ist, desto höher ist ihr Tokenwert.

Der Wert einer Layer-1-Blockchain beruht zweifellos auf der Vitalität ihres Ökosystems. Je mehr Projekte innerhalb eines Ökosystems existieren, desto höher ist dessen Marktkapitalisierung.

Zusammenfassung

Diese Studie wendet erstmals den Begriff des „sozialen Netzwerk-Werts“ auf die Bewertung von Projekten am Blockchain-Primärmarkt an und bietet damit eine Alternative zur herkömmlichen Vergleichsbewertungsmethode. Gleichzeitig ermöglicht sie eine Neubewertung der verschiedenen Segmente der aktuellen Blockchain-Branche aus der Perspektive des Netzwerk-Werts. Schließlich werden unter diesem analytischen Rahmen aktuelle Marktphänomene empirisch erklärt.

Quellen:

1. PlatON Cloud Map – Kurzübersicht über das Blockchain-Ökosystem 2021 – Anwendungs-Ökosystemgruppe

https://forum.latticex.foundation/t/topic/4622

2. The Formula: The Universal Laws of Success, Albert-László Barabási, 2019

3. Cosmos-Ökosystem-Karte: https://mapofzones.com/

4. Metcalfe’s Law: Carl Shapiro and Hal R. Varian (1999). Information Rules. Harvard Business Press. ISBN 978-0-87584-863-1.

5. Daniel Kahneman: „Noise: A Flaw in Human Judgment“, 2021

6. Eine neue Perspektive auf das Bitcoin-Ökosystem: Vom Fundament zum Brückenkopf

https://www.defidaonews.com/article/6716230

Haftungsausschluss

Dieser Bericht wurde von Shichuo Capital auf Grundlage öffentlich zugänglicher Informationen erstellt. Ein Teil der darin enthaltenen Informationen basiert möglicherweise auf Aussagen, Schätzungen und Prognosen für die Zukunft. Shichuo Capital bemüht sich um Genauigkeit und Vollständigkeit dieser Informationen, übernimmt jedoch keine Gewähr dafür. Shichuo Capital übernimmt keine Verantwortung für die unabhängige Überprüfung dieser Informationen oder für die unabhängige Bewertung von Vermögenswerten oder Verbindlichkeiten irgendeines Unternehmens.

Sofern nicht anders angegeben, basieren die in dieser Vereinbarung genannten Informationen auf wirtschaftlichen, monetären, marktbezogenen und sonstigen relevanten Bedingungen sowie auf den zum Zeitpunkt der Veröffentlichung dieses Dokuments vorliegenden Marktinformationen. Spätere Entwicklungen könnten die in diesem Dokument dargestellten Informationen beeinflussen. Shichuo Capital aktualisiert seine Forschungsergebnisse gegebenenfalls, übernimmt jedoch keine Garantie dafür, dass dies stets geschieht.

In keinem Fall stellen die in diesem Bericht enthaltenen Informationen oder die darin geäußerten Meinungen eine Anlageberatung für irgendeine Person dar, noch wurden individuelle Anlageziele, finanzielle Situationen oder besondere Anforderungen einzelner Kunden berücksichtigt. Dieser Bericht dient lediglich als Referenzmaterial.