Wird ein DAO aufgelöst, fließen die verbleibenden Mittel an die Token-Inhaber zurück. In manchen Fällen kann eine Auflösung sogar mehr Wert schaffen als der Fortbestand des Projekts. Ein Paradebeispiel ist das MEV-Projekt Rook DAO. Die ROOK-Token-Inhaber stimmten für die Schließung des Projekts und die Auszahlung einer Treasury im Wert von 25 Millionen US-Dollar. Als Folge dieser Entscheidung verfünffachte sich der ROOK-Token-Preis. Grund dafür war vor allem, dass der Wert der Treasury den gesamten Marktwert der ROOK-Token überstieg.

Allerdings werden nicht alle ROOK-Token-Inhaber ihre Token einlösen. Das Beispiel ROOK ist nur eine von mehreren „neuen Strategien“, die derzeit in den Tiefen des Bärenmarkts bei DeFi-DAOs zu beobachten sind.

In diesem Artikel beleuchten wir Strategien, bei denen die Auflösung eines DAO profitabel sein kann, und analysieren die potenziellen Risiken solcher Vorgänge für DAOs. Diese Strategie ist umstritten – DYOR („Do Your Own Research“).

Was ist ein „Slow Rug“?

In der Krypto-Szene ist der Begriff „Rug Pull“ geläufig – ein Betrug, bei dem Entwickler plötzlich alle Projektmittel abziehen und den Markt verlassen. Daneben gibt es den subtileren „Slow Rug“. Dabei werden Gelder über einen längeren Zeitraum schrittweise abgezogen, oft getarnt als legitime Betriebskosten wie Gehälter.

Ein Beispiel ist Rook Lab, ein Team aus 22 DAO-Mitwirkenden, das jährlich 6,1 Millionen US-Dollar erhält (300.000 US-Dollar pro Kopf). Trotz dieser Mittel konnte das Team weder einen klaren Entwicklungsplan noch definierte Ziele vorlegen – obwohl das Handelsvolumen des Protokolls innerhalb von nur sechs Monaten um etwa 78 % einbrach.

Ein „Slow Rug“ ist komplexer, als es zunächst scheint, denn ein DAO steht in einem solchen Fall vor mehreren Herausforderungen:

Rechtliche Grauzone: DAOs bewegen sich rechtlich in einer Grauzone, was Unsicherheiten bei Betrieb, Vermögensverwaltung und Steuern mit sich bringt;

Rechtliche Konformität: Die Verwaltung rechtlicher Beziehungen zu weltweit verteilten Personen und Organisationen ist aufgrund unterschiedlicher Rechtsordnungen äußerst komplex;

Haftungsfragen: Die potenzielle Haftung von DAO-Token-Inhabern ist problematisch. Mögliche Lösungen sind die Gründung einer juristischen Person, eines gemeinsamen Fonds oder eines Entschädigungsfonds.

Governance: Eine zentrale Herausforderung ist es, Effizienz mit Dezentralisierung und Transparenz in Einklang zu bringen.

Talentmanagement: Die Rekrutierung, Einarbeitung und Verwaltung von Talenten in einer DAO gestaltet sich oft schwierig, da es keine rechtlich bindende juristische Person gibt und die Rollen selbstgesteuert sind.

Wie können wir Teams überwachen, die für Token-Inhaber keinen Mehrwert schaffen?

Einige DAOs übernehmen Verantwortung durch eine sogenannte „Auflösung vor Ort“. So beschloss beispielsweise das Core-Team von Fei (Tribe DAO), sich aufzulösen und verteilte 220 Millionen US-Dollar aus der Kasse an die Token-Inhaber. Zum Zeitpunkt der Abstimmung lag die Bewertung von TRIBE bei lediglich 66 Millionen US-Dollar; aktuell notiert der Token jedoch bei 128 Millionen US-Dollar.

In den Fällen von Rook und Tribe erwies sich die Auflösung der DAOs als vorteilhaft für die Token-Inhaber. Doch was geschieht, wenn Kernmitglieder sich gegen Governance-Abstimmungen zur Wehr setzen? Genau hier wird es spannend.

Aragon DAO unter Beschuss – Droht eine „gewinnorientierte Auflösung“?

Kürzlich wurde die Aragon DAO Ziel eines koordinierten 51%-Angriffs durch eine Gruppe namens „RFV-Angriffsgruppe“ („Risk-Free Value“), die auch mit der Auflösung und Liquidation der Rook DAO in Verbindung gebracht wird. Aragon beschuldigte das große Asset-Management-Unternehmen Arca Capital Management, sich an diesen Aktivitäten beteiligt zu haben, um wirtschaftlichen Gewinn aus Aragon zu erzielen.

Am 2. Mai strömten zahlreiche neue Mitglieder in den Aragon-Discord-Kanal und setzten mehrere Mitwirkende per Direktnachricht unter Druck, Gelder möglichst schnell von der Aragon Association an die Aragon DAO zu übertragen. Diese Mitglieder sollen mit der Übernahme der Vermögenswerte der Rook DAO in Verbindung stehen; sie hatten monatelang ANT-Token akkumuliert und sich so Stimmrechte innerhalb der Aragon DAO verschafft. Schließlich sperrte die Aragon Association verdächtige Discord-Nutzer; jeder von CoinDesk befragte gesperrte Nutzer war Mitglied der Rook DAO. Nachdem Anleger Rook aufgefordert hatten, Kapital an seine Token-Inhaber zurückzuzahlen, löste Rook im vergangenen Monat seine DAO auf.

Die „RFV-Angriffsgruppe“ bezeichnet sich selbst als „Krypto-Geier“. Berichten zufolge handelt es sich um eine komplexe, gut ausgestattete und koordinierte Organisation. Sie soll „für die Zerstörung der Rook DAO, Invictus DAO, Fei Protocol, Rome DAO und Temple DAO verantwortlich sein“. Bemerkenswert ist, dass ein Mitglied dieser Gruppe wegen seiner Beteiligung am Mangos-DAO-Exploit zu einer Haftstrafe verurteilt wurde. Kürzlich leitete die Gruppe die finanzielle Übernahme der Rook DAO ein, indem sie Social-Engineering-Strategien einsetzte, um die Organisation erfolgreich aufzulösen und die Hälfte ihrer Kasse einzuziehen. Als Reaktion darauf kündigte die Aragon Association an, die Aragon DAO „neu auszurichten“, um sie als Förderprogramm für aufstrebende DAOs zu nutzen. Die Association wird nun Mittel schrittweise übertragen, statt die gesamte Kasse auf einmal zu überweisen.

Das Motiv der „RFV-Angriffsgruppe“ liegt in der Differenz zwischen dem Wert der Aragon-Kasse – geschätzt auf rund 189 Millionen US-Dollar – und der niedrigeren Marktkapitalisierung des ANT-Tokens. Derzeit beträgt die Marktkapitalisierung von ANT 128 Millionen US-Dollar, also deutlich weniger als der Wert der Kasse. Innerhalb einer DAO kann man genügend Tokens erwerben, um nach eigenem Gutdünken abzustimmen. Gefährdet sind jene DAOs, deren Token unter ihrem Kassenvermögen gehandelt werden. Umgekehrt ist das Risiko einer Übernahme geringer, wenn der Token mit einem Aufschlag gehandelt wird.

Im Gespräch mit DL News erläuterte Jeff Dorman, Mitbegründer und Chief Investment Officer von Arca: „Das ist ein klares Signal des Marktes an Unternehmen oder Projekte, dass ‚der Markt der Ansicht ist, Aragon verwalte diese Vermögenswerte nicht ordnungsgemäß‘.“ Dorman fügte hinzu: „Solange Sie keine Token ausgeben, haben Sie volle Autonomie. Sobald Sie jedoch Token emittieren, airdroppen oder verkaufen und diese öffentlich gehandelt werden, tragen Sie eine treuhänderische Verantwortung gegenüber den Token-Inhabern.“

Gewinnchancen durch die Übernahme von Vermögenswerten

Handelt es sich um eine Übernahme oder eine feindliche Übernahme? Die Bewertung hängt stark davon ab, wer profitiert. Die „Taktik“ der sogenannten RFV-Angreifer stieß letztlich auf breite Kritik.

Gleichzeitig eröffnet sie im DeFi-Bereich jedoch eine einzigartige Arbitrage-Möglichkeit. So funktioniert diese Strategie:

1. Identifizieren Sie DAOs, deren Vermögenswerte einen geringeren Wert als der Marktwert ihrer Projekt-Token aufweisen.

2. Erwerben Sie genügend Projekt-Token, um Einfluss auf die Entscheidungsfindung innerhalb der DAO zu erlangen.

3. Nutzen Sie diesen Einfluss, um für die Auflösung der DAO zu stimmen.

4. Falls die Abstimmung erfolgreich ist, werden die Mittel der DAO an die Token-Inhaber ausgezahlt.

Im Fall von Aragon ist der letzte Schritt besonders entscheidend. Wenn Sie Token kaufen und das Kernteam die Mehrheitsentscheidung am Ende ignoriert, besitzen Sie zwar Governance-Token, verfügen aber de facto über keinerlei Stimmrechte – diese Token wären dann wertlos.

Darüber hinaus ist eine echte Übernahme weitaus schwieriger umzusetzen, als es zunächst klingt. Die Token müssen so erworben werden, dass der Token-Preis nicht massiv in die Höhe getrieben wird – insbesondere unter Berücksichtigung von Slippage und Liquiditätsproblemen. Hinzu kommen Due-Diligence-Prüfungen sowie die Ausarbeitung von Governance-Vorschlägen. Und falls das noch nicht genug ist, muss oft auch eine PR-Kampagne gestartet werden, um andere Token-Inhaber von der eigenen Strategie zu überzeugen.

Obwohl der Begriff „RFV-Angreifer“ („Risk-Free Value“) eine risikolose Strategie suggeriert, ist dies keineswegs der Fall. Dennoch zeigt der fünffache Kursanstieg im Fall von ROOK, dass solche Aktionen durchaus erhebliche Gewinne abwerfen können.

Wie erkennt man riskante DAOs?

Sollte sich der Trend fortsetzen, mit der Auflösung von DAOs Gewinne zu erzielen, und Akteure wie RFV-Angreifer oder Arca weiterhin neue DAOs ins Visier nehmen, wird unsere Hauptaufgabe darin bestehen, jene DAOs zu identifizieren, deren Treasury-Wert unter dem jeweiligen Marktwert ihrer Token liegt.

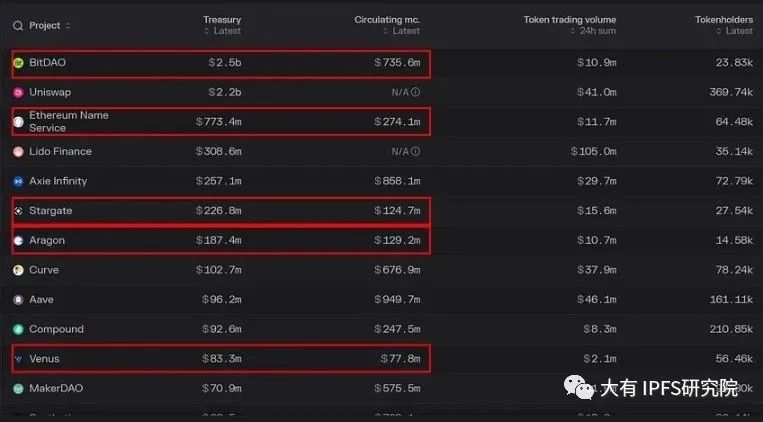

Für die Identifizierung solcher Projekte stehen verschiedene Tools zur Verfügung, etwa Token Terminal oder DeFiLlama. Token Terminal pflegt beispielsweise eine Datenbank mit den Treasury-Werten von 67 Projekten. Indem wir den umlaufenden (oder vollständig verwässerten) Marktwert hinzuziehen, können wir auf einen Blick erkennen, welche DAOs potenziell gefährdet sind.

Zum Zeitpunkt der Erstellung dieses Artikels zeigte sich, dass bei 23 der 67 gelisteten Projekte der Treasury-Wert höher ist als der jeweilige umlaufende Marktwert ihrer Token.

Hier sind einige dieser Projekte im Vergleich von Treasury-Wert zu umlaufendem Marktwert:

— BitDAO: 2,5 Mrd. USD vs. 735 Mio. USD

— Ethereum Name Service: 773 Mio. USD vs. 274 Mio. USD

— Stargate: 226 Mio. USD vs. 124 Mio. USD

— Aragon: 187 Mio. USD vs. 129 Mio. USD

— Venus: 83 Mio. USD vs. 77 Mio. USD

— Instadapp: 61,6 Mio. USD vs. 25 Mio. USD

— Wombat Exchange: 5.530 USD vs. 8,9 Mio. USD

— Hop Protocol: 53 Mio. USD vs. 7,8 Mio. USD

— Euler: 41,6 Mio. USD vs. 31,8 Mio. USD

— Gearbox: 38 Mio. USD vs. 7 Mio. USD

— Tornado Cash: 34,9 Mio. USD vs. 10 Mio. USD

Betrachtet man die vollständig verwässerte Bewertung, ergibt sich zwar ein anderes Bild. Diese Token sind jedoch nicht im Umlauf und können somit nicht für Governance-Abstimmungen genutzt werden.

Das Problem bei den Daten von TokenTerminal ist, dass sie bei der Berechnung die eigenen Projekt-Token einbeziehen. DefiLlama hingegen zeigt den Gesamtwert der Treasury-Mittel an, ohne die eigenen Token des Projekts zu berücksichtigen.

Hier ist die aktuellste Liste der Projekte mit einer Treasury von mindestens 10 Millionen US-Dollar:

— BitDAO: 822 Mio. USD vs. 735 Mio. USD

— Olympus DAO: 215 Mio. USD vs. 206 Mio. USD

— Aragon: 187 Mio. USD vs. 129 Mio. USD

— Wonderland: 89,5 Mio. USD vs. 10 Mio. USD

— Parrot Protocol: 50 Mio. USD vs. 8 Mio. USD (MC-Daten von DefiLlama)

— JPEG’d: 41 Mio. USD vs. 14 Mio. USD

— Klima DAO: 30,6 Mio. USD vs. 17 Mio. USD

— Hector Network: 22,9 Mio. USD vs. 10 Mio. USD

— Jade Protocol: 21 Mio. USD vs. 8,4 Mio. USD

Dabei wird jedoch ein entscheidender Aspekt außer Acht gelassen: Wir müssen den Anteil der Token berücksichtigen, der tatsächlich im Besitz der Community ist und für Abstimmungen genutzt werden kann. In der Regel befindet sich ein erheblicher Teil der Token nämlich noch in den Händen des Teams oder von Risikokapitalgebern. Daher fällt die finale Liste potenziell risikobehafteter DAOs sogar noch kürzer aus als die obige Aufstellung. Interessanterweise erwähnte DCF GOD auf Twitter kürzlich OHM in diesem Zusammenhang.