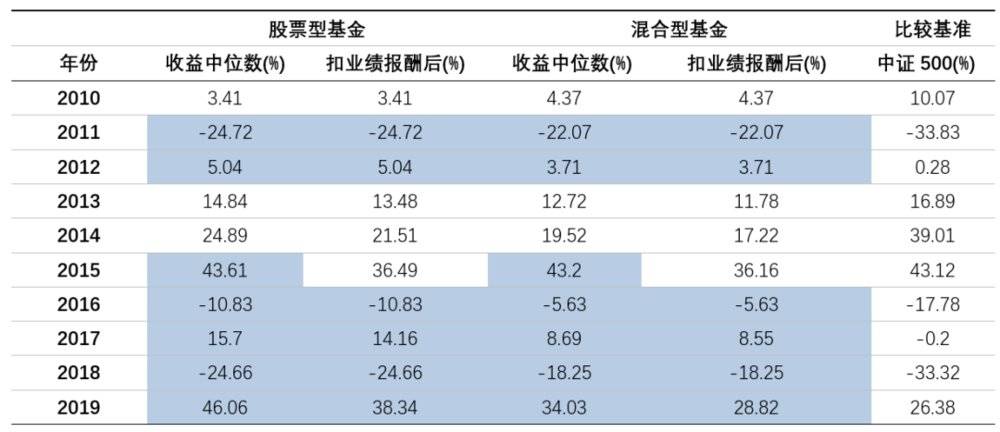

Годовая доходность в 121,69% — именно с таким результатом лидирующий китайский открытый паевой инвестиционный фонд (ПИФ) завершил 2019 год.

И это не единичный успех.

Среди более чем 2200 акционерных и смешанных ПИФов средняя доходность акционерных фондов по итогам года достигла 47,33%, а смешанных фондов с акционерной направленностью — 44,96%.

Эти показатели превзошли результаты большинства частных инвесторов и даже обогнали ключевые рыночные индексы, включая ChiNext.

Неудивительно, что в начале 2020 года рынок наводнили новые фонды-«бестселлеры», а в отрасль, долгое время испытывавшую дефицит капитала, хлынули инвестиции.

Однако за внешним успехом всегда скрываются риски. Инвесторы задаются вопросами: чем объясняется выдающаяся доходность ПИФов в прошлом году? Благоприятной рыночной конъюнктурой, инвестиционным стилем или же умением управляющих выбирать самые перспективные акции?

И главное: удастся ли сохранить такие результаты после «года фондов»? На какие ПИФы стоит обратить внимание инвесторам сейчас?

Исследователи Guotai Junan Securities с помощью количественных моделей проанализировали факторы успеха ПИФов и спрогнозировали, какие акционерные фонды будут наиболее привлекательны в будущем, пытаясь определить самых перспективных кандидатов 2020 года.

Как понять, за счёт чего фонд на самом деле зарабатывает?

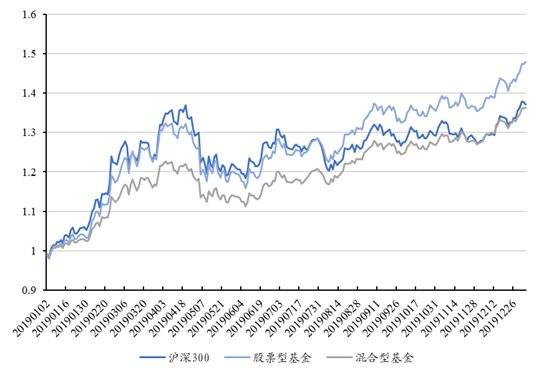

После затишья 2018 года китайский рынок акций категории A в первой половине 2019 года ожил и продемонстрировал повсеместный рост. Во второй половине года лидеры часто сменяли друг друга, сформировав структурный бычий тренд, при этом все основные индексы показали положительную динамику.

Именно такая структурная рыночная конъюнктура создала возможности для активно управляемых фондов получить премию за избыточную доходность.

Средняя совокупная доходность акционерных и смешанных фондов в 2019 году составила 45,18% и 34,48% соответственно. Для сравнения, индексы SSE 50, CSI 300, CSI 500, ChiNext и SME Board выросли на 40,99%, 36,07%, 27,51%, 43,79% и 41,03% соответственно.

Средняя доходность акционерных фондов превзошла все индексы — подобное явление встречается в истории нечасто.

Доходность акционерных и смешанных фондов в 2019 году. Источник: исследование Guotai Junan Securities, Wind

Если же говорить об абсолютной доходности, то в 2019 году ПИФы в целом также показали блестящие результаты: самые успешные из них смогли удвоить свою чистую стоимость активов (NAV) всего за год.

Инвесторов, естественно, волнует главный вопрос: удастся ли сохранить столь впечатляющую доходность в будущем?

Чтобы на него ответить, нужно сначала понять, за счёт чего фонд вообще получил такую доходность. Проще говоря, необходимо разобраться, был ли прошлогодний успех открытых паевых инвестиционных фондов (ОПИФ) следствием общего роста рынка (бета-доходность), результатом следования определённой инвестиционной стратегии или же это заслуга управляющих, сумевших грамотно отобрать активы.

Только определив источники доходности, можно оценить, насколько устойчивыми окажутся будущие результаты фонда.

Для анализа мы используем усовершенствованную трёхфакторную модель Фамы–Френча, предложенную Andelidis et al. (2013).

Её ключевое отличие от классической модели — акцент на важности собственного инвестиционного бенчмарка (эталона) фонда при оценке факторов, влияющих на его результаты.

С ростом числа тематических фондов такая оценка становится всё более актуальной. Например, бенчмарком для фондов, ориентированных на инновационные технологии, служит индекс тематического сектора TMT Китайской фондовой биржи (CSI TMT Industry Theme Index). По сравнению с индексом CSI 300 он изначально имеет повышенную экспозицию к компаниям малой капитализации и роста.

Поэтому если игнорировать различия между фондами и применять одну и ту же факторную модель для регрессионного анализа, это неизбежно исказит результаты.

Меняются ли ключевые факторы успеха фонда?

Мы проанализировали квартальные данные о доходности фондов, начиная с 2007 года. Анализ показал, что в период с 2013 по 2016 год, когда на рынке доминировали акции малой капитализации, именно фактор размера (size factor) стабильно приносил положительную доходность, в то время как другие факторы не демонстрировали устойчивого результата.

Кроме того, динамика альфа-доходности фондов показывает, что её значения долгое время колебались около нуля. Это говорит о том, что в долгосрочной перспективе ОПИФы не генерировали значимой избыточной доходности.

Однако в третьем и четвёртом кварталах 2019 года средняя альфа-доходность была заметно выше. Это указывает на то, что во второй половине года управляющие фондов продемонстрировали мастерство в отборе ценных бумаг и смогли получить доходность, превышающую доходность эталонного портфеля.

Более детальный анализ выявил интересную закономерность: корреляция между альфа-доходностью и исходной доходностью фондов заметно различалась по кварталам 2019 года.

В первом квартале, на фоне стремительного роста основных рыночных индексов, чёткой связи между этими показателями не наблюдалось. Однако с каждым последующим кварталом корреляция постепенно усиливалась.

Особенно ярко линейная зависимость проявилась в четвёртом квартале. Другими словами, именно навык управляющего по отбору ценных бумаг (альфа) стал решающим фактором итоговой доходности фонда.

Альфа-показатели фондов и их исходная доходность по кварталам 2019 года. Источник данных: исследовательский отдел Guotai Junan Securities, Wind

Таким образом, можно сделать вывод: на структурном рынке именно способность управляющих фондами отбирать акции становится ключевым фактором, определяющим их результаты.

Во второй половине 2019 года рынок демонстрировал структурный бычий тренд. Высококачественные компании из разных секторов показывали выдающуюся динамику, что открывало перед управляющими фондами широкие возможности для применения их навыков отбора ценных бумаг.

Как найти управляющих фондами с устойчивым навыком отбора акций?

Поскольку на структурном рынке именно этот навык определяет успех фонда, главный вопрос для инвестора — как среди множества фондов и управляющих найти тех, кто им действительно владеет.

В системе оценки фондов с заданным бенчмарком отклонение портфеля управляющего от эталонного отражает его инвестиционные решения, основанные на частной информации.

Такое отклонение означает принятие активного риска. Исходя из этого, Petajisto (2013) разработал показатель «активной доли» (Active Share), который учитывает все акции в портфеле и измеряет степень его отклонения от бенчмарка.

Эмпирическое исследование американских активно управляемых фондов за 1999–2009 годы показало, что Active Share обладает значительной прогностической силой в отношении будущей избыточной доходности (альфы).

Если проанализировать средний уровень Active Share китайских акционных и смешанных фондов, то можно увидеть, что в целом он остаётся высоким — постоянно превышает 80%, демонстрируя со временем тенденцию сначала к росту, а затем к снижению.

Динамика средней активной доли (Active Share) фондов с течением времени. Источник данных: исследовательский отдел Guotai Junan Securities, Wind

Мы также проанализировали взаимосвязь между Active Share китайских публичных фондов начиная с 2011 года и последующей избыточной доходностью (альфой), которую они генерировали.

Статистика коэффициентов корреляции между Active Share и альфой. Источник данных: исследовательский отдел Guotai Junan Securities, Wind

В динамике связь между Active Share и избыточной доходностью китайских фондов носит непостоянный характер.

До 2015 года значимой корреляции между этими двумя показателями не наблюдалось. Однако во второй половине 2015 года между активностью фондов и их избыточной доходностью возникла статистически значимая отрицательная связь. Это означает, что в тот период активный риск — то есть риск отклонения от базового индекса — не приносил фондам дополнительной доходности, а, напротив, снижал их результаты.

Ситуация изменилась с развитием индустрии открытых паевых инвестиционных фондов. Начиная со второй половины 2017 года связь между активным управлением и избыточной доходностью стала положительной и статистически значимой, сменив прежнюю отрицательную динамику.

Это говорит о качественном росте профессионализма управляющих. Те из них, кто обладает навыками отбора перспективных акций, благодаря активному управлению создают добавленную стоимость и повышают доходность для инвесторов.

Мы полагаем, что такая трансформация связана с ослаблением эффекта малых капитализаций с 2017 года. Из-за частой смены рыночных трендов и роста конкуренции в отрасли поиск устойчивых альфа-факторов усложнился. В этих условиях преимущество получили лишь те управляющие, которые действительно уме��т отбирать акции.

Для проверки этих выводов мы на основе данных из полугодовых отчётов фондов за 2019 год отобрали фонды, чьи показатели альфа во второй половине года вошли в верхний квартиль (топ-20%), и проанализировали отраслевое распределение их активных позиций.

В среднем, три наиболее перевешенные отрасли по классификации CITIC первого уровня — это электронные компоненты, компьютерные технологии и фармацевтика. Именно эти сектора показали относительно высокие результаты во второй половине 2019 года.

Фонды с выдающимися навыками отбора акций делают перевес в технологические и фармацевтические секторы. Источник данных: исследование Guotai Junan Securities, Wind.

Таким образом, если способность китайских управляющих к отбору акций действительно растёт, то в условиях ожидаемого структурного бычьего рынка инвесторам стоит отдавать предпочтение тем управляющим, которые уже доказали свою компетентность в течение двух-трёх лет, начиная с 2017 года.

Продукты с плавающей комиссией страхуют от просадок при активном управлении

В сфере активно управляемых фондов есть ещё один потенциально позитивный фактор, заслуживающий особого внимания инвесторов.

В конце 2019 года возобновился выпуск продуктов с плавающей комиссией. Согласно опубликованному регулятором «Руководству по взиманию плавающей комиссии за управление открытыми паевыми инвестиционными фондами (проект)», такие фонды можно разделить на два типа по методу расчёта сборов:

Первый тип — фонды с «точечной» плавающей комиссией.

Вознаграждение управляющего напрямую зависит от результатов фонда: если он обгоняет бенчмарк, комиссия растёт; если отстаёт — снижается.

Второй тип — фонды с комиссией в виде «вознаграждения за результат».

Помимо фиксированной комиссии за управление, менеджер фонда также получает процент от дохода, который превышает заранее установленный базовый показатель.

Согласно проспектам шести одобренных публичных фондов, все новые продукты с плавающей комиссией используют модель «вознаграждения за результат».

Комиссия таких фондов состоит из двух частей. Первая — относительно фиксированная и составляет 0,8% годовых. Вторая — переменная: менеджер получает 20% от дохода, превышающего годовой порог в 8%.

Поскольку новые продукты относятся к категории смешанных фондов, где стандартная фиксированная комиссия обычно равна 1,5%, менеджеру для сохранения прежнего уровня дохода необходимо обеспечить доходность в 12% годовых. Премия выплачивается только при превышении этого порога.

Плавающая комиссия призвана усилить мотивацию управляющих, позволяя им получать больше за выдающиеся результаты. Изначальная цель такого механизма — лучше согласовать интересы менеджера и инвесторов.

Однако мнения о том, действительно ли эта модель выгодна инвесторам, разделяются.

В академической среде давно обсуждается асимметрия между притоком средств в фонды и их результативностью, которая может подталкивать управляющих к излишнему риску.

Дело в том, что приток капитала при росте доходности, как правило, значительно превышает отток при неудаче. Такая асимметрия в системе поощрений и наказаний может спровоцировать чрезмерно рискованное или краткосрочное поведение менеджера, что в итоге вредит инвесторам и противоречит долгосрочным целям фонда.

Модель с вознаграждением за результат потенциально усиливает эту асимметрию, вызывая у инвесторов опасения насчёт рискованной стратегии управляющего.

Стоит отметить, что новые продукты предусматривают минимальный срок владения. Это удлиняет период оценки работы менеджера, снижает давление необходимости показывать высокие результаты в краткосрочных рейтингах и связанные с этим риски. Управляющий получает возможность сосредоточиться на реализации инвестиционной стратегии и долгосрочном росте стоимости активов.

Кроме того, как первые продукты после возобновления выпуска, они проходят внутренний отбор со стороны управляющих компаний. Поскольку менеджеры заинтересованы в своей долгосрочной репутации, стимулы к краткосрочным решениям у них ограничены.

Вопрос о том, остаются ли активно управляемые фонды выгодными для инвесторов после вычета комиссий, во многом зависит от рыночной конъюнктуры. На медвежьем и боковом рынках фонды акций A могут обгонять индексы, создавая добавочную доходность. На бычьем рынке их относительное преимущество часто теряется.

Проанализировав результаты фондов акций и смешанных фондов A с 2010 года, а также доходность пяти основных широких индексов, мы сравнили медианные показатели фондов с репрезентативными индексами. Это позволяет увидеть, к��к меняется преимущество активного управления над пассивными индексами в разных рыночных условиях.

На графике видно, как плавающая комиссия повлияла на относительную доходность фондов в условиях бычьего рынка 2015 года. Источник данных: исследовательский отдел Guotai Junan Securities, Wind.

Согласно описанной в отчете методике, вознаграждение за результативность фондов с плавающей управленческой ставкой составляет 20% от части доходности, превышающей фиксированный годовой порог в 8%. Мы ежегодно применяем этот расчет к фонду со средней доходностью, чтобы определить его чистую прибыль после вычета плавающей комиссии.

Нетрудно заметить, что при слабой динамике индекса — на медвежьем или боковом рынке — большинство активно управляемых фондов обгоняют его по доходности. В таких условиях достичь годового порога в 8% сложно, поэтому вознаграждение за результат не начисляется, а более низкая базовая комиссия дополнительно повышает итоговую доходность для инвестора.

Однако в периоды бурного роста индекса, как, например, в 2014 и 2015 годах, большинство активных фондов отстают от рыночного показателя. В этой ситуации комиссия за результативность еще больше увеличивает разрыв между доходностью фонда и индексом.

Если рассмотреть простые гипотетические сценарии, можно прийти к общему выводу: на китайском рынке акций категории A большинство активно управляемых фондов способны превзойти свои бенчмарки и принести сверхдоходность. Плавающая ставка позволяе�� инвесторам экономить на комиссиях в медвежьи периоды, но в бычьи рынки снижает их потенциальную прибыль. При боковом тренде результат почти полностью зависит от профессионализма управляющей команды.

С точки зрения управляющих компаний, запускать продукты с плавающей комиссией выгоднее всего на рыночном дне, чтобы в полной мере воспользоваться преимуществами будущего роста.