출처: 체인뉴스(ChainNews) 글: 판즈셴(潘致雄), 체인뉴스 연구 총감

아시아는 암호화폐와 블록체인 산업에서 가장 뜨거운 지역 중 하나로, 전 세계적으로 중요한 투자 자금의 원천으로 주목받아 왔다. 블록체인 기술을 적극적으로 육성하는 중국뿐 아니라, 한때 비트코인과 암호화폐 거래가 가장 활발했던 한국과 일본도 이 지역에 속한다. 또한 금융 허브로서의 위상을 가진 싱가포르와 홍콩은 많은 기업들이 해외 법인을 설립할 때 주요 후보지로 꼽힌다. 이러한 요소들이 맞물리며 아시아는 북미에 이어 가장 주목받는 투자 지역으로 부상했다.

블록체인 투자 분야에서 주요 자금의 흐름을 이해하려면, 핵심 투자자들의 선호와 투자 방향을 파악하는 것이 중요하다. 아시아 최고 수준의 블록체인 벤처 캐피탈(VC)들이 2019년에 투자한 대상을 분석한 결과, 아시아 시장은 다른 지역과 뚜렷이 구분되는 특징을 보였다. 그중 가장 눈에 띄는 점은 아시아 시장이 탈중앙화 금융(DeFi) 개념에 대해 여전히 신중한 태도를 보인다는 것이다.

물론, 우리의 분석은 이보다 더 깊고 넓다.

지난해 12월, 암호화폐 투자와 오픈 금융, 데이터 과학에 주목하는 혁신 연구소 X-Order는 핀테크 및 블록체인 전문 미디어 체인뉴스와 협력해 「Proof of Value 블록체인 벤처 캐피탈 펀드 랭킹」을 발표했다. 이 랭킹은 전 세계 블록체인 및 암호화폐 펀드의 평판과 인지도를 종합적으로 평가한다.

해당 랭킹에서 아시아 지역 상위 5위에 오른 블록체인 벤처 캐피탈을 선정하고, 이들이 2019년부터 2020년 1월 중순까지 공식 발표한 모든 투자 사례를 연구 자료로 정리했다. 데이터는 체인뉴스, Block123.com, Crunchbase 등 공개 채널에서 수집했다.

분석 결과, 이 최상위 아시아 블록체인 기관들은 STO 개념의 신규 프로젝트에는 거의 투자하지 않았으며, DeFi 개념에도 비교적 조심스러운 모습을 보였다. 이들은 여전히 주요 자본을 입문자용 제품(entrance-level products)과 수익 모델이 명확한 거래소, 그리고 암호화폐 생태계의 기반이 되는 기초 블록체인 기술에 집중하고 있었다.

아시아 블록체인 벤처 캐피탈 Top 5

X-Order와 체인뉴스의 공동 랭킹에서 아시아 상위 5개 벤처 캐피탈은 다음과 같다: IDG Capital, HashKey Capital, 분산자본(Distributed Capital), NGC Ventures, FBG Capital.

IDG Capital은 1992년 미국 보스턴에서 설립됐으며, 1993년 외국 투자 기관으로서 중국 시장에 진출했다. 벤처 캐피탈, 프라이빗 이쿼티, 인수합병 분야에서 활동하며, 주요 투자 분야는 TMT(기술·미디어·통신), 의료, 소비·엔터테인먼트, 첨단 제조·청정 에너지 등이다. 바이두(Baidu), 텐센트(Tencent), 네오(NIO) 등 여러 유명 기업의 초기 투자자로 알려져 있다.

HashKey Capital은 홍콩에 본사를 둔 금융그룹 HashKey Group 산하의 블록체인 전문 투자 펀드다. HashKey Group의 회장인 샤오펑(肖风)은 중국 만샹 컨트롤(萬向控股) 부사장 겸 이사이자, 상하이 만샹 블록체인 주식회사(上海萬向區塊鏈股份公司)의 이사회 의장 겸 총경리이다.

분산자본(Distributed Capital)은 2015년 설립된 블록체인 기술 기업에 특화된 벤처 캐피탈이다. 일반 파트너(GP)로는 만샹 블록체인 이사회 의장 샤오펑과 션보(沈波)가 있으며, 이더리움 창시자 비탈릭 부테린(Vitalik Buterin)이 이 펀드의 고문으로 활동하고 있다.

NGC Ventures는 2017년 12월 설립된 블록체인 전문 벤처 캐피탈 펀드로, 전신은 NEO Global Capital이다. 창립 파트너는 구타오(谷濤)와 타오榮祺(陶榮祺) 등이다.

FBG Capital은 블록체인 ���야에 특화된 벤처 캐피탈 펀드로, 창립자는 저우숴지(周碩基)이다. 그는 디지털 자산 거래 전문가이자 블록체인 분야에서 활발히 활동하는 투자자로 알려져 있다.

최상위 기관들은 어떤 분야를 선호할까?

이 5개 기관이 2019년 이후 투자한 프로젝트를 다음과 같은 카테고리로 분류했다: 공용 블록체인(퍼블릭 체인) 기술, 거래 생태계, 지갑, DeFi/CeFi, STO, 데이터/미디어, 기타. 이를 통해 아래와 같은 투자 지도를 확인할 수 있다.

위 그래프에서 다음과 같은 투자 특징을 확인할 수 있다.

가장 먼저, 공용 블록체인 기술과 거래 생태계는 2019년 아시아에서 가장 인기 있는 투자 분야임이 분명하다.

이 5개 기관 중 HashKey Capital, 분산자본, NGC Ventures는 2019년 활발한 투자 활동을 보인 반면, FBG Capital과 IDG Capital은 상대적으로 조용한 행보를 보였다.

HashKey Capital과 분산자본은 투자 중복도가 높아 일정한 ‘시너지 효과’가 존재한다.

HashKey Capital은 공용 블록체인 기술에, 분산자본은 거래 생태계에 더 집중하는 경향을 보이며, NGC Ventures는 투자 포트폴리오가 비교적 균형 잡혀 있다.

2019년에 등장한 수백 개의 DeFi 프로젝트 및 프로토콜에 비해, 아시아 블록체인 벤처 캐피탈들의 DeFi 투자는 여전히 신중한 편이었으며, 기관당 평균적으로 단 1개의 DeFi 프로젝트만 투자했다.

자산 토큰화 및 STO(증권형 토큰 발행)는 2018년부터 주목받았으나, 2019년 관련 투자는 단 2건에 그쳤다.

중앙화된 관리형 지갑(custodial wallet)보다는, 아시아 주요 벤처 캐피탈들은 비관리형 탈중앙화 지갑(non-custodial decentralized wallet)에 더 큰 관심을 보였다.

총 60여 개 프로젝트 중, 두 개 이상의 아시아 Top 벤처 캐피탈이 공동 투자한 프로젝트는 10개로, 블록스타크(Blockstack), 마린 랩스(Marlin Labs), 코인플렉스(CoinFLEX), 알파월렛(AlphaWallet), 마이키(MYKEY), 비후(幣乎), 와이렉스(Wirex), 롱해시(LongHash), 세레 네트워크(Cere Network), STP 등이 해당된다.

공용 블록체인 기술

블록체인 산업에서 공용 블록체인 프로젝트와 관련 기술 개발 방향은 벤처 캐피탈의 가장 큰 관심사일 수밖에 없다. 대부분의 신규 공용 블록체인은 이더리움과 비교되며, 세계 최대 공용 블록체인 네트워크의 낮은 성능 문제를 해결하기 위한 독자적인 솔루션을 제시하려 한다.

2019년, 아시아 상위 5개 블록체인 투자 기관은 블록체인 기술 관련 총 19개 프로젝트에 투자했다. 이 중 다수는 공용 블록체인 프로젝트이며, 나머지는 레이어 0(Layer 0), 레이어 2(Layer 2), 프라이버시, 애플리케이션, 개발자 도구, 합의 메커니즘 등 다양한 측면에서 돌파구를 찾고자 하는 프로젝트들이다.

Skale은 레이어2 기술로 확장성을 높이고, CasperLabs는 더 나은 합의 메커니즘을 구현하며, Blockstack은 DApp을 플랫폼의 진입점으로 삼고, Cartesi는 리눅스 환경에 익숙한 개발자들을 위한 도구를 제공하고, Nym은 블록체인 데이터 전송 계층에 프라이버시 기능을 더하는 등 다양한 접근 방식을 보여준다.

이들 프로젝트는 모두 블록체인 기술 자체의 가능성을 확장하는 데 주력하고 있다. 예를 들어, 성능 병목 현상을 해결하면 더 많은 사용자를 수용하고 소비자급 결제 플랫폼을 지원할 수 있다. 개발 도구를 개선하면 블록체인 전문가가 아닌 개발자들도 블록체인 애플리케이션을 쉽고 빠르게 구축할 수 있다. 사용자 프라이버시를 강화하면, 개인 데이터를 수집하는 중앙화된 플랫폼을 떠나 블록체인 기반 대안을 선택할 동기가 강해진다.

이 다섯 기관 중 HashKey는 블록체인 기술, 특히 퍼블릭 블록체인에 가장 적극적으로 투자하고 있다. HashKey Capital의 CEO 덩차오는 퍼블릭 블록체인을 칩 제조, 채굴 산업, 일반 기술 연구개발 등 상류 분야 다음에 위치한 중류 산업으로 평가한 바 있다. 컨소시엄 블록체인에 대해서는, 2016년에 이미 상당히 완성도 높은 형태가 존재했으며, 최근 국가 전략으로 부상하며 다시 주목받고 있지만, 아직까지 실질적인 상업적 사례는 부족하다고 지적했다.

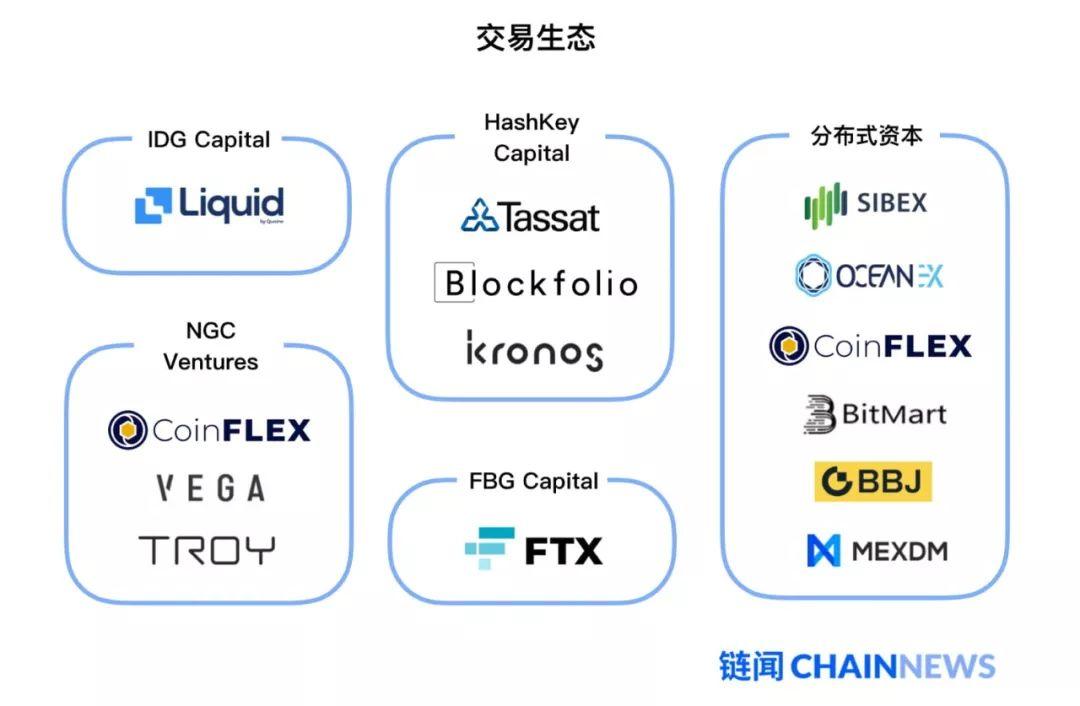

거래 생태계

암호화폐의 주요 사용 사례가 여전히 거래인 만큼, 블록체인 기술 외에 거래 및 관련 생태계는 벤처캐피탈의 두 번째 주요 관심 분야다.

2019년 아시아 최정상 블록체인 투자 기관들은 거래 생태계 관련 프로젝트 13곳에 투자했다.

이 13개 프로젝트는 주로 거래 서비스, 특히 파생상품 거래소에 집중되어 있다. 일본의 선물 거래소 Liquid, 미국 선물거래 규제 면허를 보유한 Tassat, 실물 인도 방식 비트코인 선물 계약 중심의 CoinFLEX, 바이낸스(Binance)의 투자를 받은 신생 파생상품 거래소 FTX, 베체인(VeChain) 생태계 기반 거래소 OceanEX, 그리고 영구선물계약에 특화된 비비기(Bibiji) 등이 대표적이다.

다섯 기관 중 분산형 자본(Distributed Capital)과 NGC Ventures만이 탈중앙화 거래소(DEX) 분야에 투자했다. 각각 SIBEX와 Vega Protocol이다. SIBEX는 분산형 자본과 스위스 증권거래소(SIX) 등이 공동 투자한 프로젝트로, P2P 네트워크 기반의 실시간 온체인 체결 탈중앙화 거래소(DEX) 구축을 목표로 한다. 주요 특징은 거래 가격 비공개 옵션, 실시간 온체인 체결, 그리고 비트코인 및 이더리움 거래 시 해시타임락계약(HTLC) 활용 등이다. Vega Protocol은 NGC Ventures, Pantera Capital, Xpring 등이 투자한 프로토콜로, 완전히 탈중앙화된 네트워크에서 금융 파생상품을 생성하고 거래할 수 있도록 설계되었다.

입문형 시세 정보 및 자산관리 도구 Blockfolio에 투자한 HashKey Capital의 CEO 덩차오는 해당 제품의 사용자가 약 500만~600만 명에 달한다고 밝힌 바 있다. 이 규모의 제품은 암호화폐 거래 생태계에서 중요한 구성 요소일 뿐만 아니라, 거래소의 트래픽 유입과 수익화에도 기여한다.

Kronos는 지난해 암시장(Dark Pool) 제품인 WOOTRADE를 출시하며 시장의 유동성 부족 문제를 해결하려 했다. 암호화폐 생태계 내 거래소는 많지만, 전통 금융 시장에 비해 유동성은 여전히 부족한 실정이다. 이는 전통 금융 대기업들의 진입 장벽이 되기도 한다. WOOTRADE는 여러 마켓메이커(Market Maker)와 Kronos 자체 유동성을 통합해 업계 전반의 유동성 인프라 구축을 지원할 계획이다.

FTX는 2019년 암호화폐 선물 및 파생상품 거래 시장에서 급성장한 신생 거래소로, 유동성 공급업체 Alameda Research의 인큐베이션과 지원을 받았다. 지난해 8월 800만 달러 규모의 시드 펀딩을 유치한 후, 연말에는 바이낸스(Binance)의 전략적 투자를 추가로 받았다. 이 거래소는 변동성 선물 계약(Volatility Futures), 레버리지 토큰(Leveraged Tokens), 지수 선물 계약(Index Futures) 등 독자적인 혁신적 파생상품을 선보이며 두각을 나타냈으며, 도널드 트럼프 재선 결과를 예측하는 토큰화된 선물 계약 TRUMP와 중국 퍼블릭 블록체인 기반 ‘드래곤 인덱스(Dragon Index)’도 개발했다.

파생상품 거래는 2019년의 핫 이슈였으며, 2020년에도 이어질 전망이다. 지난해 미국에서는 여러 규제 준수 파생상품 거래소가 승인받았는데, HashKey Capital이 투자한 Tassat도 그중 하나다. 또한 많은 거래소가 선물 외에 옵션 계약을 출시했으며, FTX 역시 최근 비트코인 옵션 거래를 시작했다. 현재 거래 규모는 작지만, 거래 생태계가 성숙해지고 마켓메이커, 유동성 공급업체, 브로커, 자산관리 도구 등 주변 인프라가 갖춰지면, 이러한 흐름은 2020년 암호화폐 거래 생태계에 큰 영향을 미칠 것이다.

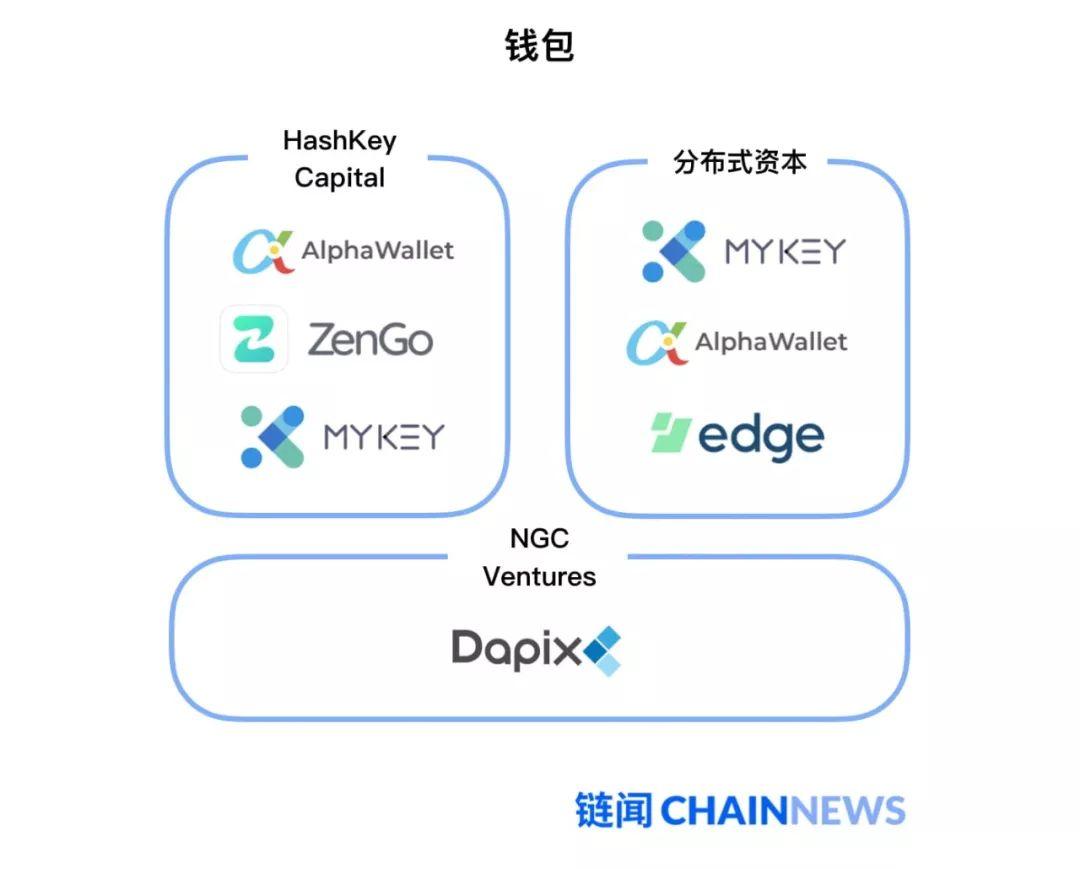

월렛(지갑)

5개 월렛 프로젝트는 각각 뚜렷한 특징을 지니고 있다. 흥미롭게도, 2019년 국내 여러 월렛 도구들이 중앙화된 자산 보관(Custodial) 서비스를 주력으로 삼은 반면, 위 벤처캐피탈 기관들은 거래소 분야에서는 중앙화 거래소에 주목했지만, 월렛 분야에서는 오히려 비보관형 탈중앙화 월렛을 우선적으로 선택했다는 점이다.

AlphaWallet은 HashKey Capital과 분산형 자본(Distributed Capital)의 투자를 받았다. 이 팀은 NFT(Non-Fungible Token)의 응용 분야를 탐색 중이며, 샹하이 스포츠(SHENGKAI Sports)와 협력해 2020 유럽축구선수권대회(Euro 2020) VIP 입장권 2만 장을 NFT 형태로 토큰화해 발행한 바 있다. 또한 업계 인프라 제공을 위해 개방형 표준 ‘Tokenscript’도 발표했다.

MYKEY는 암호화폐 커뮤니티 플랫폼 ‘비후(Bihoo)’와 같은 모회사 KEY Group 소속이다. MYKEY 역시 HashKey Capital과 분산형 자본(Distributed Capital)의 투자를 받았다. MYKEY는 탈중앙화 월렛으로, 초보 사용자의 경험(UX) 문제를 제품 차원에서 해결하려 노력하며, 사용자에게 블록체인 및 디지털 자산 세계의 정체성 입구(ID Gateway) 역할을 하려 한다. 이를 통해 다른 거래소, 자산 보관 서비스, DApp 등과 연동해 사용자의 블록체인 플랫폼 수요를 충족시키고자 한다. 예를 들어, 지난달 MYKEY는 이틀간의 이벤트를 통해 이더리움 핵심 DeFi 인프라 MakerDAO에 약 3000명의 신규 사용자를 유입시켰다. 이는 MYKEY가 입구형 트래픽 중심 제품임을 보여주는 사례다.

HashKey Capital이 투자한 월렛 프로젝트 ZenGo도 주목할 만하다. 이 제품은 탈중앙화를 유지하면서도 우수한 사용자 경험(UX)을 제공한다. 사용자는 암호화폐 지갑에서 흔히 쓰이는 ‘시드 구문(Seed Phrase)’ 개념을 배우지 않아도 되며, 얼굴 인식만으로 개인키를 복구할 수 있다. 실제 사용해 본 사람이라면 등록 과정이 얼마나 간단한지 감탄할 것이며, 이는 암호화폐 사용 장벽을 낮추고 더 많은 신규 사용자의 빠른 입문을 돕는다.

분산형 캐피털(Distributed Capital)이 투자한 지갑 프로젝트 edge와 NGC Ventures가 투자한 Dapix는 서로 연관성이 있습니다. edge는 2014년에 출시된 비트코인 지갑 도구 Airbitz에서 시작된 프로젝트로, 여러 암호화폐를 지원하는 탈중앙화 지갑이며 환전 기능과 FIO 프로토콜을 통합하고 있습니다. 한편 FIO 프로토콜의 초기 버전은 Dapix (NGC Ventures 투자처)가 개발한 것으로, 암호화폐 지갑의 '주소' 또는 '공개키 주소'의 가독성과 사용 편의성을 높이기 위한 프로토콜입니다. 지갑에 FIO 프로토콜을 적용하면 사용자 간 송금 시 무작위 문자열 대신 사람이 읽을 수 있는 문자열을 사용할 수 있습니다.

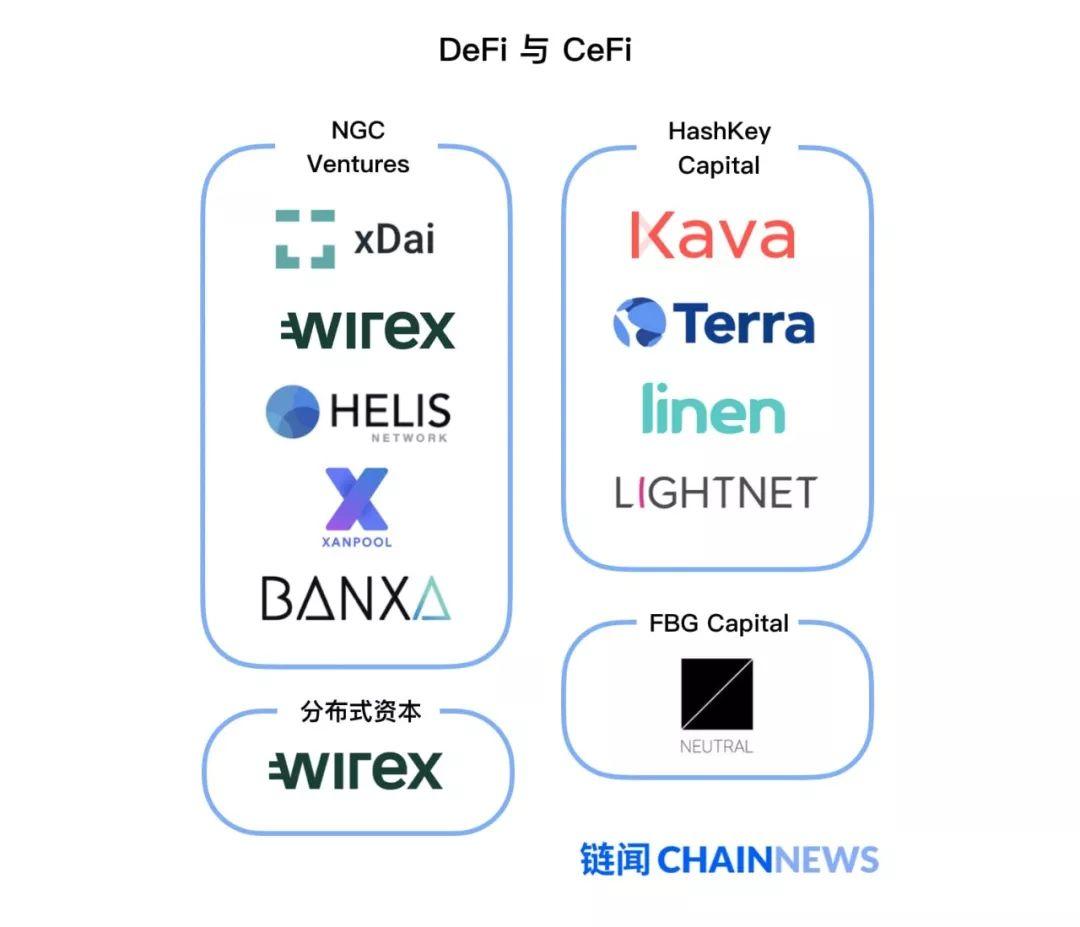

DeFi와 CeFi

암호화폐는 본질적으로 금융적 속성을 지니고 있으며, 아시아 최상위 블록체인 벤처캐피털 5곳은 총 10개의 금융 관련 프로젝트에 투자했습니다. 2019년 탈중앙화 금융(DeFi) 개념이 부상하면서, 이 10개 프로젝트를 탈중앙화 금융(DeFi)과 중앙화 금융(CeFi)으로 구분해 볼 수 있습니다.

이 중 5개 프로젝트는 명확한 DeFi로 분류됩니다. 구체적인 내용은 다음과 같습니다.

HashKey Capital은 코스모스(Cosmos) 기반 DeFi 플랫폼인 Kava에 투자했으며, 해당 프로젝트는 곧 CDP 테스트 단계에 진입할 예정입니다.

HashKey Capital은 대출 플랫폼 Linen에도 투자했는데, 이 플랫폼은 Compound를 백엔드로 활용해 사용자에게 이자 수익을 제공합니다.

NGC Ventures는 결제 시나리오에 특화된 스테이블코인 네트워크 xDai에 투자했습니다. xDai는 이더리움의 사이드체인으로, 블록 생성 시간이 단 5초에 불과해 빠르고 경제적인 결제가 가능합니다.

NGC Ventures는 여러 DeFi 프로토콜을 통합한 종합형 DeFi 진입 플랫폼 Helis Network에도 투자했습니다.

FBG Capital은 단일 스테이블코인의 리스크를 분산하기 위해 다양한 스테이블코인을 묶어 제공하는 Neutral에 투자했습니다.

나머지 5개 프로젝트는 더 뚜렷한 CeFi 성향을 보입니다.

HashKey Capital은 테라(Terra)에 투자했습니다. 테라는 스테이블코인을 발행하지만, 주로 결제 인프라 구축에 집중하고 있으며, 한국의 결제 처리업체 BC Card와 협력해 자체 모바일 결제 플랫폼 CHAI를 통해 오프라인 상점에서 직접 결제가 가능하도록 합니다.

HashKey Capital은 해외 송금·결제·청산 플랫폼인 Lightnet에도 투자했습니다.

분산형 캐피털(Distributed Capital)은 Wirex에 투자했습니다. Wirex는 체크카드처럼 사용할 수 있는 서비스로, 디지털 뱅킹, VISA 직불카드, 법정화폐 거래소 기능을 하나로 묶어 제공합니다. EU 전자지불 라이선스를 보유하고 있으며, 사용자 수가 200만 명을 넘었다고 발표한 바 있습니다.

NGC Ventures는 XanPool과 Banxa에 투자했습니다. 두 프로젝트 모두 개인 및 기업 고객을 위해 법정화폐와 암호화폐 간 결제 채널을 연결해 줍니다. 특히 NGC Ventures의 Banxa 투자 이후, Banxa는 캐나다 토론토 증권거래소(TSX-V)에서 역합병을 통해 상장되었으며, 상장사 Hoist Capital Corp.는 사명을 Banxa Holdings Inc.로 변경했습니다.

2019년 수백 개의 DeFi 프로젝트와 프로토콜이 등장하고 미국 블록체인 투자기관들이 이 분야에 적극적으로 뛰어든 것과 비교해 보면, 아시아 최상위 블록체인 벤처캐피털들은 지난해 DeFi 개념에 대해 상대적으로 신중한 접근을 취했습니다. 이들이 투자한 5개 DeFi 프로젝트는 스테이블코인, 대출, 결제라는 세 가지 기초적인 시나리오에 초점을 맞추어 사용자에게 탈중앙화 금융 인프라를 제공하고 있습니다. 한편 Helis Network와 같은 종합형 DeFi 진입 플랫폼은 향후 투자 핵심 분야가 될 가능성이 높습니다. 하위 계층의 다양한 프로토콜들이 안정적인 인프라를 제공하게 되면, 업계 전체는 더 많은 신규 사용자에게 친숙하고 직관적인 사용자 인터페이스와 경험(UX)을 제공해야 하기 때문입니다.

아시아 벤처캐피털이 투자한 CeFi 애플리케이션들은 법정화폐와 디지털 자산 간의 가교 역할에 집중하고 있으며, 이는 잠재적 신규 사용자 유치를 위한 선제적 조치라 볼 수 있습니다. 아쉽게도 현재 이들 플랫폼은 중국 본토 사용자에게는 서비스를 제공하지 못하고 있습니다.

STO 및 자산 토큰화

자산 토큰화 및 STO는 2018년 말 큰 주목을 받았던 핫 이슈였습니다. 당시 ICO 버블이 꺼지면서 일부 투자자들은 증권형 토큰 공개(STO)가 ICO의 규제 준수 방안이 될 수 있다고 보았고, 이에 STO라는 용어가 등장하게 되었습니다.

아시아 블록체인 벤처캐피털의 2019년 투자 현황을 보면, STO 개념은 여전히 이론적 단계에 머물러 있으며 실제로 추진 중인 프로젝트는 많지 않습니다. 이 분류에 속하는 두 프로젝트는 Standard Tokenization Protocol(STP)과 Securitize입니다. STP는 블록체인 컨설팅 회사 Block72가 개발한 프로토콜로, 트래픽 기반 디지털 자산 투자은행 사업을 전개하며 규제를 준수하는 프로그래머블 온체인 크라우드펀딩 및 디지털 자산 발행 서비스를 제공합니다.

한편 Securitize는 보다 빠른 진전을 보이고 있습니다. 알고랜드(Algorand)와 협력하여 발행사가 Securitize의 DS 프로토콜을 통해 알고랜드 블록체인 상에서 디지털 증권을 발행할 수 있도록 했습니다. 또한 코인베이스(Coinbase), 팔웨이브 캐피털(8VC), SBI, 알고랜드 등으로부터 자금을 조달했으며, 일본 블록체인 컨설팅 기업 BUIDL을 인수하고 알고랜드 및 이LEVATED RETURNS와 전략적 제휴를 맺는 등 활발하게 사업을 확장하고 있습니다.

2020년에는 Securitize와 같은 플랫폼을 통한 디지털 증권 발행, AlphaWallet이 NFT를 활용해 자산이나 상품을 블록체인에 등록하는 실험, 혹은 Paxos가 출시한 금(PAXG)과 같은 원자재 상품의 블록체인 상 유통 등, 실물 자산 토큰화 사례가 더욱 늘어날 것으로 기대됩니다.

데이터, 미디어 및 기타 프로젝트

이 범주에 속하는 프로젝트들은 핵심 투자 영역 외의 생태계 주변부를 구성하며, 미디어, DApp 집합 플랫폼, 세무 플랫폼, 기업용 도구 등을 포함합니다. 각 세부 분야별 프로젝트 수는 매우 적습니다. 분산형 캐피털(Distributed Capital)은 거래 생태계에 관심을 갖는 동시에 이러한 블록체인 생태계 주변 프로젝트에도 다수 투자하여, 이 두 범주에서 가장 적극적인 아시아 블록체인 벤처캐피털로 꼽힙니다.

미디어 속성을 가진 프로젝트로는 LongHash, 통증통, The Block, 비후 등이 있습니다. LongHash는 인큐베이터 및 데이터 도구 플랫폼도 운영하고 있고, 비후는 커뮤니티 운영에 중점을 두고 있��만, 나머지 세 곳은 뉴스, 심층 분석, 데이터 분석, 연구 보고서 등 텍스트 기반 콘텐츠를 생산하는 미디어 플랫폼입니다.

DappReview와 Dapp.com은 이름에서 알 수 있듯이, 사용자가 탈중앙화 애플리케이션(DApp)을 탐색하도록 돕는 데이터 플랫폼입니다. 전통적인 앱과 달리 DApp은 블록체인 플랫폼 위에서 실행되므로 탈중앙화 및 신뢰 불필요(Trustless) 등 블록체인의 고유 특성을 지닙니다. DApp 수가 증가함에 따라, 사용자가 어떤 DApp을 선택해야 할지, 또 어떤 DApp이 인기 있는지를 파악하는 데 이러한 플랫폼이 유용합니다. 바이낸스(Binance)가 DappReview를 완전히 인수함에 따라, NGC Ventures의 DappReview 투자는 이미 청산되었습니다.

다른 분야에서는 MixMarvel이 블록체인 게임 제작 및 유통사로 주목받고 있다. 이 회사는 상위 5대 블록체인 벤처캐피탈로부터 모두 투자를 유치한 유일한 블록체인 게임 기업이다. 또한 MixMarvel은 블록체인 레이어2 기술인 Rocket Protocol을 개발해 다양한 메인체인에서 게임을 쉽게 실행할 수 있도록 했으며, 이로 인해 포팅 문제가 해결되고 비용이 크게 절감된다.

이외에도 Chengdu ChainSafe는 블록체인 보안 기업이며, Vid는 VR과 블록체인의 융합 가능성을 탐구하고 있다. 세무 플랫폼 Verady, 기업용 애플리케이션 플랫폼 BlockApps, 고객 관계 관리(CRM) 플랫폼 Cere Network는 국내 일반 사용자에게는 다소 생소할 수 있지만, 블록체인 생태계의 핵심을 뒷받침하는 역할을 하고 있다.

특별히 주목해야 할 프로젝트는?

이들 5개 벤처캐피탈이 2019년에 투자한 프로젝트를 비교해 보면, 아시아 최상위 벤처캐피탈 중 2곳 이상이 공동 투자한 프로젝트가 10개에 이른다. 앞서 소개한 투자 포트폴리오와 비교할 때, 아래 프로젝트들은 더 많은 자금을 확보했을 뿐만 아니라 생태계 전반의 지지를 받고 있어 특히 주목할 만하다.

애플리케이션 플랫폼 중심 퍼블릭 블록체인: Blockstack

레이어0 퍼블릭 블록체인 확장성 솔루션: Marlin Labs

파생상품 거래소: CoinFLEX

이더리움 월렛: AlphaWallet

EOS 및 이더리움 월렛: MYKEY

커뮤니티: BitHu

은행카드/결제: Wirex

인큐베이팅/데이터/미디어: LongHash

고객 관계 관리(CRM): Cere Network

체인 기반 디지털 자산 발행: Standard Tokenization Protocol

이 10개 프로젝트는 5개 벤처캐피탈의 전체 투자 트렌드를 잘 반영하고 있다. 여전히 퍼블릭 블록체인 기술, 거래소, 탈중앙화 월렛에 투자 우선순위를 두고 있으며, 이후 다른 분야로 확장되는 모습이다. 다만 아직까지 DeFi 관련 애플리케이션은 두드러지게 등장하지 않았다.