Mencetak imbal hasil 121,69% dalam setahun—itulah prestasi reksa dana publik Tiongkok terbaik di tahun 2019.

Nyatanya, ini bukanlah pencapaian yang berdiri sendiri.

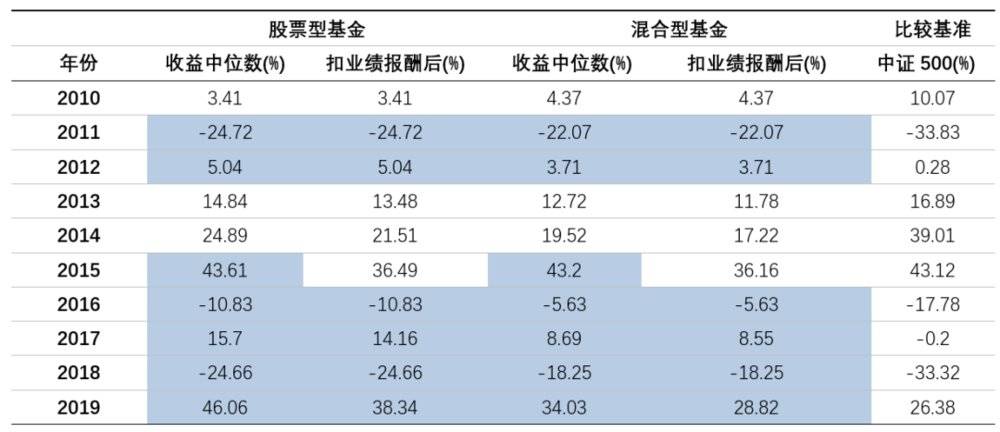

Di antara lebih dari 2.200 produk reksa dana saham dan campuran, rata-rata imbal hasil reksa dana saham biasa mencapai 47,33% pada 2019, sementara reksa dana campuran berorientasi saham rata-rata menghasilkan 44,96%.

Kinerja ini tak hanya mengungguli mayoritas investor ritel, tetapi juga melampaui semua indeks pasar utama, termasuk Indeks ChiNext.

Tak heran, di awal 2020, produk reksa dana baru terus menjadi “barang laris”, mengalirkan dana segar ke industri reksa dana publik yang sebelumnya sempat lesu.

Namun, di balik kemilau angka-angka itu, selalu ada pertanyaan menggelayut. Investor reksa dana pasti bertanya-tanya: apa sebenarnya yang mendorong kinerja luar biasa reksa dana publik tahun lalu? Apakah karena kondisi pasar, gaya investasi, atau keahlian manajer dana dalam memilih saham?

Yang lebih penting, apakah kinerja gemilang ini bisa bertahan setelah “tahun keemasan” reksa dana? Dan jenis reksa dana apa yang sebaiknya dipilih investor sekarang?

Tim penelitian reksa dana Guotai Junan menggunakan model kuantitatif untuk menganalisis sumber kinerja reksa dana publik dan memprediksi jenis reksa dana saham mana yang paling prospektif ke depan—dengan tujuan menemukan produk reksa dana terbaik untuk tahun 2020.

Bagaimana cara mengukur sumber imbal hasil sesungguhnya dari sebuah reksa dana?

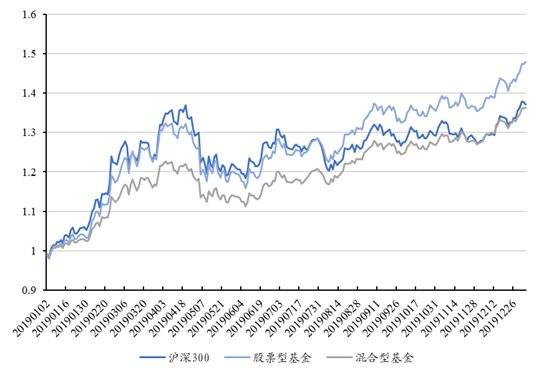

Setelah stagnasi di 2018, pasar saham A Tiongkok pulih pada paruh pertama 2019 dan memasuki fase penguatan menyeluruh. Di paruh kedua tahun, berbagai tema investasi bermunculan, membentuk tren bull market struktural di mana semua indeks mencatatkan kinerja positif.

Tren pasar struktural ini membuka peluang bagi reksa dana aktif untuk menghasilkan imbal hasil di atas pasar (excess return).

Rata-rata imbal hasil kumulatif reksa dana saham dan campuran pada 2019 masing-masing mencapai 45,18% dan 34,48%. Sementara itu, kenaikan indeks Shanghai 50, CSI 300, CSI 500, Indeks ChiNext, dan Indeks SME Board pada periode yang sama adalah 40,99%, 36,07%, 27,51%, 43,79%, dan 41,03%.

Rata-rata kinerja reksa dana saham berhasil melampaui semua indeks—fenomena yang jarang terjadi dalam sejarah.

Kinerja imbal hasil reksa dana saham dan campuran pada tahun 2019. Sumber: Penelitian Guotai Junan Securities, Wind

Dari sisi imbal hasil absolut, kinerja reksa dana publik secara keseluruhan pada 2019 juga sangat mengesankan—produk terbaik bahkan berhasil menggandakan nilai aset bersih (NAV) hanya dalam setahun.

Pertanyaan selanjutnya yang paling mengusik para investor adalah: apakah kinerja imbal hasil yang kuat ini akan bertahan di masa depan?

Untuk menjawabnya, kita perlu terlebih dahulu melacak sumber imbal hasil dana melalui analisis atribusi kinerja. Tujuannya, untuk memahami apakah imbal hasil reksa dana publik tahun lalu berasal dari pergerakan pasar (beta), gaya investasi tertentu, atau justru kemampuan manajer dana dalam memilih saham (stock picking).

Hanya dengan memahami sumber imbal hasil ini, kita bisa menilai apakah kinerja dana tersebut berkelanjutan.

Dalam analisis ini, kami menggunakan model tiga faktor Fama-French yang telah dimodifikasi oleh Andelidis dkk. (2013).

Perbedaan utamanya dengan model tiga faktor konvensional terletak pada penekanan terhadap pentingnya benchmark khusus dana dalam proses atribusi kinerja.

Seiring makin banyaknya dana tematik yang diterbitkan, sistem evaluasi berbasis benchmark kinerja menjadi semakin krusial. Misalnya, benchmark untuk dana yang fokus pada investasi teknologi inovatif adalah Indeks Tematik Industri TMT CSI. Indeks ini secara intrinsik memiliki eksposur terhadap saham berkapitalisasi kecil dan bertumbuh (growth) dibandingkan dengan Indeks CSI 300.

Oleh karena itu, jika perbedaan intrinsik antar dana diabaikan dan model faktor yang sama digunakan untuk regresi deret waktu, hasilnya pasti akan bias.

Apakah faktor penentu kinerja dana telah berubah?

Kami melakukan atribusi kinerja dana menggunakan data imbal hasil harian per kuartal sejak 2007. Hasilnya, pada periode 2013–2016, faktor ukuran (size factor) secara konsisten memberikan kontribusi positif terhadap imbal hasil karena dominasi saham kecil di pasar. Sementara itu, faktor lain sulit menghasilkan sumber imbal hasil yang stabil.

Selain itu, pengamatan terhadap kinerja Alpha dana menunjukkan bahwa nilainya cenderung berfluktuasi di sekitar nol dalam jangka panjang. Artinya, secara historis, reksa dana publik sulit menghasilkan imbal hasil yang konsisten melampaui benchmark.

Namun, tren ini berubah pada kuartal ketiga dan keempat 2019. Rata-rata Alpha dana menunjukkan kinerja yang cukup impresif, mengindikasikan bahwa manajer dana berhasil memanfaatkan keunggulan stock picking mereka dan meraih imbal hasil di atas portofolio benchmark.

Lebih lanjut, ketika kami mengamati hubungan antara Alpha dan imbal hasil aktual dana di setiap kuartal tahun 2019, terlihat perbedaan kinerja yang signifikan.

Pada kuartal pertama 2019, saat indeks pasar melesat naik, tidak ada korelasi yang jelas antara Alpha dan imbal hasil aktual dana. Namun, korelasi ini meningkat secara bertahap dari kuartal pertama hingga keempat.

Yang menarik, pada kuartal keempat, terlihat hubungan linier yang kuat antara Alpha dana dan imbal hasil aktualnya. Dengan kata lain, pada periode ini, kemampuan stock picking manajer dana (Alpha) menjadi penentu utama kinerja.

Hubungan antara Alpha dana dan imbal hasil asli selama empat kuartal tahun 2019. Sumber data: Penelitian Guotai Junan Securities, Wind.

Berdasarkan hasil tersebut, dapat disimpulkan bahwa dalam kondisi pasar yang struktural, kemampuan manajer dana dalam memilih saham menjadi faktor penentu kinerja dana.

Pada paruh kedua 2019, pasar menunjukkan tren bullish struktural. Perusahaan-perusahaan unggulan di berbagai sektor tumbuh pesat, sehingga memberi ruang luas bagi manajer dana untuk menunjukkan keahlian mereka dalam seleksi saham.

Lalu, bagaimana cara menemukan manajer dana dengan kemampuan seleksi saham yang berkelanjutan?

Jika kemampuan memilih saham adalah kunci kinerja dana di pasar struktural, maka tantangan bagi investor adalah menemukan manajer yang memiliki kemampuan tersebut di tengah banyaknya produk dan manajer dana di pasar.

Dalam sistem evaluasi dana yang mengacu pada benchmark tertentu, penyimpangan portofolio manajer dari portofolio acuan mencerminkan keputusan investasi berdasarkan informasi privat mereka.

Penyimpangan ini berarti mengambil risiko aktif. Oleh karena itu, Petajisto (2013) mengembangkan indikator Active Share, yang mencakup seluruh posisi saham dana, untuk mengukur tingkat penyimpangan kepemilikan saham dana dari portofolio benchmark.

Studi empiris dalam makalah tersebut terhadap dana aktif AS periode 1999–2009 menemukan bahwa Active Share memiliki efek prediktif yang signifikan terhadap excess return dana.

Sementara itu, rata-rata tingkat Active Share dana saham dan campuran di Tiongkok menunjukkan bahwa reksa dana publik secara keseluruhan memiliki proporsi kepemilikan saham aktif yang tinggi, tetap di atas 80%, dengan tren yang awalnya meningkat kemudian menurun.

Perkembangan rata-rata Active Share dana dalam deret waktu. Sumber data: Penelitian Guotai Junan Securities, Wind.

Kami juga menganalisis hubungan antara komposisi saham aktif reksa dana publik Tiongkok sejak 2011 dan Alpha (excess return) yang dihasilkan kemudian.

Statistik koefisien korelasi antara Active Share dan Alpha. Sumber data: Penelitian Guotai Junan Securities, Wind.

Dari perspektif deret waktu, hubungan antara kepemilikan saham aktif dan Alpha dana di Tiongkok menunjukkan dinamika perubahan.

Sebelum 2015, hubungan antara keduanya tidak signifikan. Namun, sejak paruh kedua 2015, muncul korelasi negatif yang kuat antara kepemilikan saham aktif dana dan keuntungan berlebih. Artinya, pada periode tersebut, risiko aktif yang diambil dana dengan menyimpang dari komposisi indeks acuan justru tidak menghasilkan imbal balik yang lebih tinggi, malah berdampak negatif pada kinerja dana.

Namun, seiring dengan perkembangan industri manajemen aset reksa dana publik, mulai paruh kedua 2017, hubungan antara manajemen aktif dan keuntungan berlebih berbalik arah—dari korelasi negatif yang signifikan berubah menjadi korelasi positif yang signifikan.

Implikasi dari perubahan ini adalah kemampuan manajerial aktif para manajer dana mengalami peningkatan kualitatif. Manajer dana yang benar-benar memiliki keahlian dalam memilih saham mampu menciptakan nilai tambah melalui manajemen aktif, sehingga meningkatkan imbal hasil bagi investor.

Kami meyakini perubahan ini erat kaitannya dengan melemahnya efek saham kapitalisasi kecil sejak 2017. Mengingat gaya pasar yang terus berganti, mencari faktor Alpha yang efektif dalam jangka panjang menjadi semakin sulit. Ditambah dengan persaingan industri yang semakin ketat, keunggulan manajer yang memang memiliki kemampuan seleksi saham pun menjadi lebih menonjol.

Untuk menguji hasil di atas, berdasarkan portofolio saham yang diungkap dalam laporan tengah tahun 2019, kami memilih dana-dana yang masuk dalam 20% teratas (top 20%) berdasarkan nilai Alpha pada paruh kedua 2019. Selanjutnya, kami menghitung distribusi sektor industri dari kepemilikan saham aktif mereka.

Rata-rata, tiga sektor industri tingkat satu menurut indeks CITIC yang paling banyak dialokasikan berlebih (over-allocated) oleh dana-dana tersebut adalah komponen elektronik, komputer, dan farmasi. Ketiga sektor ini juga menunjukkan kinerja relatif paling menonjol pada paruh kedua 2019.

Dana dengan kemampuan seleksi saham unggul melakukan alokasi berlebih pada sektor teknologi dan farmasi. Sumber data: Penelitian Guotai Junan Securities, Wind

Dengan kata lain, mengingat kemampuan seleksi saham manajer dana aktif di Tiongkok terus membaik, maka jika kita memperkirakan fase berikutnya akan tetap berupa pasar bull struktural, sebaiknya pilihlah manajer investasi yang telah membuktikan kemampuan seleksi sahamnya selama 2–3 tahun terakhir sejak 2017.

Produk biaya mengambang berikan perlindungan downside bagi manajemen aktif

Di bidang dana manajemen aktif, ada satu faktor positif potensial lain yang patut mendapat perhatian serius dari investor.

Pada akhir 2019, produk biaya mengambang kembali dibuka, merujuk pada “Pedoman Awal tentang Pengenaan Biaya Manajemen Mengambang untuk Reksa Dana Publik” yang sebelumnya dikeluarkan otoritas pengawas. Berdasarkan metode penetapannya, dana biaya manajemen mengambang dapat dibagi menjadi dua jenis:

Pertama, dana biaya manajemen mengambang berbasis titik balik (pivot-based).

Biaya manajemen yang diterima manajer dana langsung terkait dengan kinerja dana: tarif naik jika kinerja dana melampaui benchmark, dan turun jika kinerja dana berada di bawah benchmark.

Kedua, dana biaya manajemen mengambang berbasis fee kinerja (performance fee).

Selain mengenakan biaya manajemen tetap, manajer dana juga akan memungut biaya tambahan berupa persentase tertentu dari keuntungan yang melebihi patokan (benchmark) yang telah ditetapkan.

Berdasarkan prospektus yang dirilis enam perusahaan manajer investasi reksa dana, semua produk dengan skema biaya mengambang yang baru diluncurkan ini menerapkan model biaya manajemen berbasis kinerja (performance fee).

Secara rinci, biaya manajemen terdiri dari dua komponen. Pertama, komponen tetap dengan persentase rendah, yaitu 0,8% per tahun untuk beberapa dana. Kedua, komponen kinerja yang dihitung sebesar 20% dari keuntungan berlebih di atas patokan tahunan 8%, berdasarkan jumlah unit penyertaan yang ditebus.

Mengingat produk biaya mengambang yang sedang ditawarkan saat ini adalah reksa dana campuran (hybrid fund), yang umumnya mengenakan biaya manajemen tetap 1,5% per tahun, maka manajer dana harus mencapai imbal hasil tahunan minimal 12% untuk menyamai tingkat biaya sebelumnya. Biaya kinerja tambahan baru akan didapat jika imbal hasil melebihi 12%.

Skema biaya mengambang ini dirancang untuk memberi insentif kuat bagi manajer dana agar berkinerja lebih baik dan mendapatkan fee yang lebih tinggi. Tujuannya adalah mengoptimalkan hubungan antara manajer dana dan investor serta menyelaraskan kepentingan keduanya.

Namun, apakah model biaya mengambang benar-benar menguntungkan investor masih menjadi perdebatan.

Dari sisi perilaku investasi, dunia akademis telah lama membahas asimetri antara aliran dana dan kinerja dana, yang berpotensi mendorong manajer dana mengambil risiko berlebihan.

Hal ini terjadi karena dana yang masuk akibat kinerja baik biasanya jauh lebih besar daripada dana yang keluar saat kinerja buruk. Dalam ketidakseimbangan insentif ini, manajer dana mungkin terdorong mengambil risiko tinggi atau melakukan "style betting" untuk keuntungan jangka pendek, yang justru bisa merugikan investor dan menyimpang dari tujuan investasi awal.

Model biaya berbasis kinerja berpotensi memperparah ketidakseimbangan ini, sehingga menimbulkan kekhawatiran investor terhadap praktik pengambilan risiko yang berlebihan oleh manajer dana.

Namun, produk yang diluncurkan kali ini menerapkan periode kepemilikan minimum, yang memperpanjang waktu penilaian kinerja manajer dana. Hal ini dapat mengurangi tekanan peringkat jangka pendek dan insentif untuk mengambil risiko, sehingga manajer dana dapat lebih fokus pada strategi investasi optimal dan peningkatan nilai aset jangka panjang.

Selain itu, sebagai produk pertama pasca-peluncuran kembali, proses pengajuan produk ini juga menjadi bentuk seleksi mandiri (self-selection) bagi manajer dana dan perusahaan manajemen investasi. Dengan mempertimbangkan kemungkinan evaluasi terhadap rekam jejak kinerja historis di masa depan, insentif untuk tindakan jangka pendek pun menjadi terbatas.

Setelah dikenakan biaya kinerja, apakah produk manajemen aktif masih memberikan "nilai terbaik" (value for money) bagi investor juga sangat bergantung pada kondisi pasar. Dalam pasar bearish atau sideways, dana aktif saham A-share sering kali mampu mengungguli indeks acuan dan menghasilkan keuntungan berlebih. Namun, dalam pasar bullish, dana aktif cenderung kehilangan keunggulan relatifnya.

Berdasarkan analisis statistik terhadap kinerja dana saham dan dana campuran di pasar saham A-share sejak 2010, serta kinerja lima indeks luas utama (broad-based index) dalam periode yang sama, kami mengambil median kinerja berbagai jenis dana dan membandingkannya dengan indeks representatif untuk mengamati perubahan keunggulan relatif manajemen aktif dibandingkan indeks pasif dalam berbagai kondisi pasar.

Pada kondisi pasar bullish satu arah tahun 2015, skema biaya mengambang berdampak signifikan terhadap keuntungan relatif dana; Sumber Data: Penelitian Guotai Junan Securities, Wind

Berdasarkan metode perhitungan dalam pengajuan ini, kinerja dana akan dikenakan biaya performa sebesar 20% dari keuntungan yang melebihi tingkat tahunan tetap 8%. Setiap tahun, kami menghitung pengembalian bersih dana di posisi median setelah dikurangi biaya manajemen mengambang menggunakan algoritma tersebut.

Terlihat bahwa saat pasar bearish atau sideways—ketika kinerja indeks cenderung lemah—sebagian besar dana aktif justru mampu menghasilkan return tambahan dibandingkan indeks. Selain itu, karena return sering kali sulit mencapai batas tahunan 8%, biaya performa pun tidak berlaku. Di sisi lain, biaya manajemen yang lebih rendah justru membantu meningkatkan kinerja dana.

Sebaliknya, pada tahun 2014 dan 2015 saat kinerja indeks sangat kuat, mayoritas dana aktif justru gagal mengungguli indeks. Dalam situasi seperti ini, penerapan biaya performa justru semakin memperlebar jarak kinerja antara dana aktif dan indeks.

Jika dianalisis dengan asumsi sederhana di atas, secara keseluruhan sebagian besar dana aktif di pasar saham A Tiongkok mampu mengungguli benchmark dan meraih return ekstra. Biaya manajemen mengambang membantu investor menghemat biaya saat pasar lesu, namun juga mengurangi sebagian keuntungan saat pasar bullish. Sementara dalam kondisi pasar sideways, kinerja dana lebih bergantung pada kemampuan manajer investasi.

Dari perspektif perusahaan dana, mereka cenderung meluncurkan produk dengan biaya manajemen mengambang saat pasar mencapai titik terendah. Strategi ini bertujuan memaksimalkan keuntungan selama fase pemulihan pasar.