Mit dem Aufstieg des Populismus und des Handelsprotektionismus wird die Blockchain- und Kryptowährungstechnologie zunehmend zu einem wichtigen strategischen Instrument im Wettbewerb zwischen Großmächten.

Welche Rolle wird Bitcoin künftig im geopolitischen Wettbewerb zwischen Staaten spielen?

Optimisten sehen darin den zukünftigen Grundstein für die Wertankermessung von Fiat-Währungen; Pessimisten halten es dagegen ausschließlich für ein Spekulationsobjekt. Selbst wenn man Bitcoin lediglich als Ware betrachtet, führt dies unweigerlich zur Frage nach der Preisgestaltungsmacht.

Susan Strange, eine der Begründerinnen der Internationalen Politischen Ökonomie, führt in ihrem Werk „Staat und Markt“ das Konzept der „strukturellen Macht“ ein. Sie unterscheidet zwei Arten von Macht in der internationalen Gesellschaft: Verbindungsmacht (relational power) und strukturelle Macht (structural power).

Erstere lässt sich als Zwang verstehen – etwa mit einer Waffe jemanden dazu zu bewegen, etwas zu tun, das er eigentlich nicht tun möchte. Letztere hingegen bezeichnet die Fähigkeit einer Macht, globale Standards zu setzen, sodass andere Akteure „freiwillig“ und „aus Überzeugung“ Handlungen vornehmen, die den Interessen der Machtträger entsprechen.

Professor Strange betrachtet die strukturelle Macht als bedeutender, denn nicht alle Probleme lassen sich mit Gewalt lösen – die höchste Form der Strategie bestehe darin, den Gegner ohne Kampf zur Kapitulation zu bewegen.

Sie unterteilt die strukturelle Macht weiter in vier Strukturen: Produktionsstruktur, Sicherheitsstruktur, Finanzstruktur und Wissensstruktur.

Aus dieser Perspektive folgt: Wer die strukturelle Macht kontrolliert, kontrolliert auch die Preisgestaltungsmacht für Bitcoin. Daher ist zwar Bitcoin grenzenlos, doch die Preisgestaltungsmacht ist durch nationale Grenzen definiert.

Heute nutzen wir diesen analytischen Rahmen, um zu untersuchen, wer tatsächlich über die strukturelle Macht im Bitcoin-Ökosystem verfügt.

Produktionsstruktur

Die Produktionsstruktur untersucht die Produktionsverhältnisse – also: Wer bestimmt, was produziert wird? Wie wird produziert? Für wen wird produziert? Mit welchen Methoden und unter welchen Bedingungen wird produziert?

Wer sind zunächst aus Sicht von Bitcoin die Anbieterseite?

Aus preistheoretischer Sicht gliedert sich das Angebot in zwei Kategorien: Anbieter neuer Coins und Anbieter bestehender Bestände.

Die Anbieter neuer Bitcoins sind die Miner; die Anbieter bestehender Bestände sind die aktuellen Bitcoin-Inhaber – gemeinhin als „Hodler“ bezeichnet. Mit zunehmender Anzahl bereits geschürfter Bitcoins nimmt der Einfluss der ersteren auf den Bitcoin-Kurs allmählich ab, während der Einfluss letzterer stetig wächst.

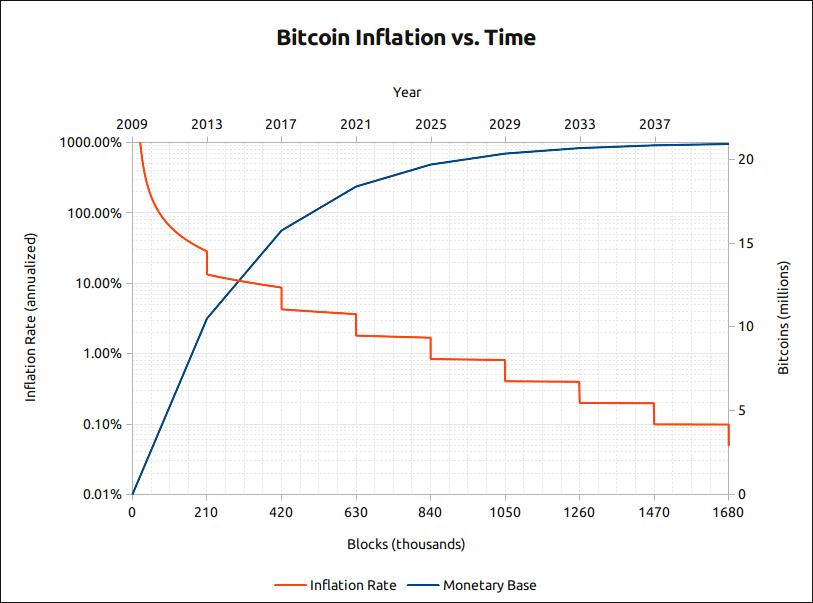

Inflationsdiagramm von Bitcoin über die Zeit

Betrachten wir zunächst das Angebot neu geschürfter Coins: Wie aus obigem Diagramm ersichtlich, beträgt die aktuelle Inflationsrate von Bitcoin rund 4 % bei einer zirkulierenden Gesamtmenge von ca. 18 Millionen BTC. Nach der nächsten Halbierung im kommenden Jahr sinkt die Inflationsrate auf nur noch ca. 1,8 %. Vor der Halbierung im Jahr 2016 lag sie noch bei über 8 %.

Dies bedeutet: In frühen Phasen konnten Miner durch kollektives Verhalten – etwa gemeinsames HODLing oder koordinierten Verkauf – den Bitcoin-Kurs leicht beeinflussen. Heute jedoch nimmt selbst Chinas dominante Hashrate (laut einem jüngsten Bericht von thenextweb hält China zwei Drittel der weltweiten Hashrate, davon allein 54 % in der Provinz Sichuan) immer weniger direkten Einfluss auf den Bitcoin-Kurs – ihr Hauptbeitrag besteht mittlerweile primär in der Sicherung des Bitcoin-Netzwerks.

Eine grobe Schätzung des Marktwerts des Bitcoin-Mining-Sektors ergibt: Es verbleiben noch knapp 3 Millionen BTC zum Schürfen. Bei einem angenommenen Bitcoin-Preis von 7.500 USD beläuft sich der Gesamtwert dieser noch zu schürfenden Coins auf rund 22,5 Mrd. USD. Unter der Annahme, dass durchschnittliche Stromkosten 50 % der Gesamtkosten ausmachen, liegt die theoretische Obergrenze des Bitcoin-Mining-Marktes bei ca. 11,25 Mrd. USD.

Als typisches „Spatenverkaufsunternehmen“ erreichte Canaan beim Börsengang eine Bewertung von 1,4 Mrd. USD – mittlerweile ist diese jedoch auf 750 Mio. USD gesunken. Der Branchenführer Bitmain wurde laut Medienberichten aus der ersten Jahreshälfte dieses Jahres von einer Bewertung von 15 Mrd. USD auf 5 Mrd. USD „kniefällig“ herabgestuft.

Trotzdem addieren sich die beiden führenden „Spatenverkäufer“ bereits auf insgesamt 5,75 Mrd. USD. Obwohl oft behauptet wird, dass „Spatenverkäufer“ profitabel seien – sobald jedoch die Größe der Spaten (Mining-Hardware) 50 % der Größe des Goldes (der Mining-Erträge) erreicht, stellt sich die Nachhaltigkeit dieses Geschäftsmodells ernsthaft in Frage. Der zentrale Konflikt ist nicht mehr die Frage, ob „bessere Spaten“ gebaut werden können, sondern vielmehr: Das „Gold“ muss im Wert steigen.

Dies ähnelt der jüngsten Nachricht vom „schwierigsten Jahr aller Zeiten“ für die chinesische Hochschulabschlussprüfung (Gaokao): Alle wissen, dass sich der Markt in einer L-förmigen Bodenbildung befindet und die Zukunftsaussichten für Arbeitsplätze noch schwieriger werden (Bitcoin-Halbierung). Daher entscheiden sich immer mehr Studierende dafür, sich auf die Prüfung vorzubereiten – die Teilnehmerzahl erreichte dieses Jahr mit 3,4 Millionen einen neuen Rekord (eine Verdopplung innerhalb von fünf Jahren, vergleichbar mit dem stetigen Wachstum der Hashrate), was zu einer deutlichen Erhöhung der Prüfungsschwierigkeit führte (steigende Mining-Schwierigkeit). Dennoch versichern die Bildungsanbieter: „Kein Problem – wir bieten noch bessere Trainingskurse an und garantieren sogar Geld-zurück-Garantien bei Nichtbestehen! Kommt zu uns für euer Training!“ (Neue Mining-Geräte)

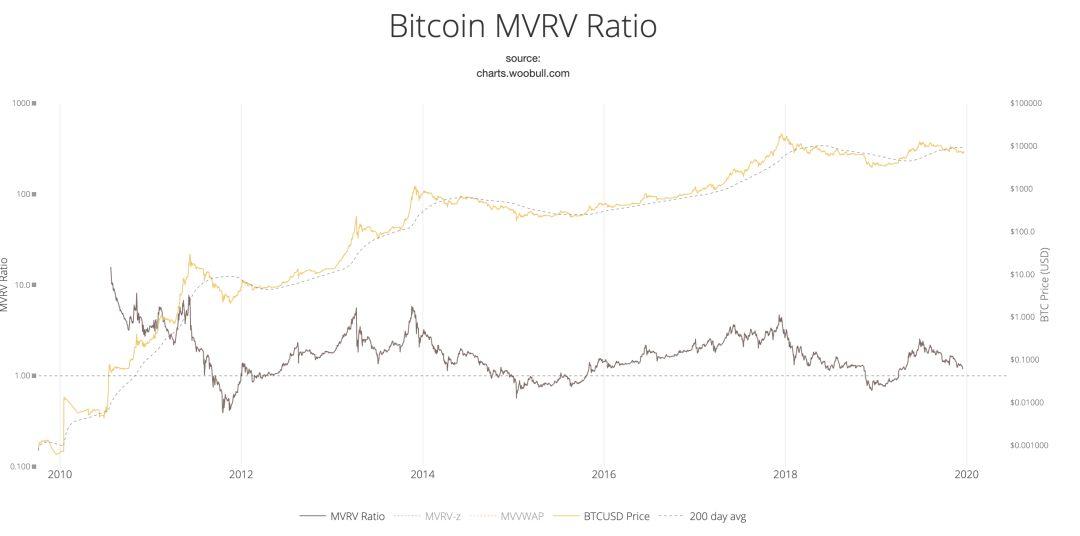

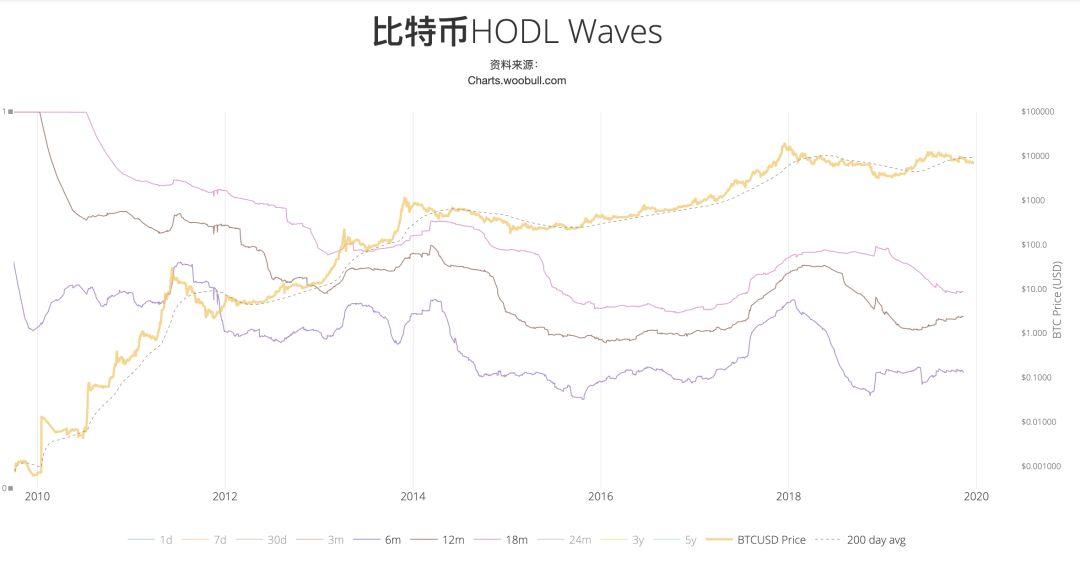

Schauen wir nun auf die Anbieterseite bestehender Bestände – also die Hodler bzw. jene Hodler, die kurzfristig ihre Positionen liquidieren. Bereits der Kursverlauf nach dem Plustoken-Diebstahl zeigt deutlich: Der Verkaufsdruck durch bestehende Bestände kann mittlerweile nicht mehr ausreichend absorbiert werden – dies ist mittlerweile die Hauptursache für Markteinbrüche.

Unabhängig von kurzfristigen Faktoren wie dem Hack von Plustoken ist die zu schnelle Kurssteigerung die Hauptursache dafür, dass Bitcoin-Bestände aus Wallets in Börsen transferiert und dort verkauft werden – und damit die eigentliche Triebfeder für den anschließenden Kursrückgang.

Dieser Trend ist sowohl im MVRV-Modell als auch in den HODL Waves klar erkennbar:

Beide Diagramme zeigen deutlich, dass bei Höchstkursen große Mengen Bitcoin aus Wallets in den Markt fließen und dort realisiert werden.

Auf der Nachfrageseite lassen sich grob zwei Kategorien unterscheiden: Zahlungsnachfrage (z. B. grenzüberschreitende Transaktionen, anonyme Graumärkte) und Wertanlagennachfrage (Hodler)

Für grenzüberschreitende Zahlungen bietet Bitcoin kurzfristig weiterhin Vorteile; langfristig könnte es jedoch durch verschiedene Stablecoins oder Zentralbank-Digitalwährungen (CBDCs) ersetzt werden.

Was die anonymen Graumarkt-Nachfrage betrifft: Ihre Größenordnung ließ sich bereits im Tiefststand Ende 2015 abschätzen – sie reicht nicht aus, um ein höheres Marktvolumen zu stützen. Zudem gibt es mittlerweile zahlreiche neue anonyme Coins, die dieselbe Funktion ebenso gut erfüllen können.

Die Wertanlagennachfrage ist die entscheidende treibende Kraft hinter der stetigen Stärkung von Bitcoin – gemeinhin als „Glaube“ bezeichnet. Obwohl die Begründungen für diesen „Glauben“ unterschiedlich sind, folgt die grundlegende Logik der Annahme, dass Bitcoin in einer Phase negativer Realzinsen als neutrale, dritte Vermögensklasse fungieren und teilweise die Vertrauensfunktion von Gold übernehmen wird.

Für die obengenannten Anforderungen existieren verschiedene Modelle zur quantitativen Bewertung, darunter das NVT-Modell (für Zahlungszwecke) und das S2F-Modell (für Wertspeicherung), um kurzfristig zu entscheiden, ob die Nachfrager weiterhin als HODLER agieren oder zur Angebotsseite wechseln.

Insgesamt ist die Produktionsstruktur von Bitcoin im Vergleich zu Rohstoffen deutlich einfacher; kurzfristig handelt es sich um ein Spiel um die Verteilung der Coins, wobei der marginale Angebotseinfluss der Miner allmählich abnimmt und stattdessen durch die gemeinsame Wirkung von Sicherheitsstruktur, Finanzstruktur und Wissensstruktur bestimmt wird. Langfristig geht es um die Bestätigung oder Widerlegung des Glaubens – hier spielt vor allem die Wissensstruktur die entscheidende Rolle.

Sicherheitsstruktur

In der internationalen Politischen Ökonomie bezeichnet die Sicherheitsstruktur „einen Macht-Rahmen, der entsteht, wenn bestimmte Akteure anderen Sicherheitsgarantien bieten“. Wer Sicherheit gewährleistet, erlangt dadurch naturgemäß gewisse Privilegien.

Ein Beispiel hierfür ist der strategisch wichtige Hormus-Strom, der einzige Seeweg in und aus dem Persischen Golf. Als der Iran den Hormus-Strom blockierte, erhielt er damit nicht nur Spielraum für taktische Manöver in der Region, sondern auch ein wichtiges Druckmittel im Konflikt zwischen den USA und dem Iran.

Obwohl Bitcoin nach seinem ursprünglichen Design dezentral und ohne Genehmigung nutzbar sein soll, unterliegt es im Zuge seiner zunehmenden Integration in den Mainstream ebenfalls einer gewissen Sicherheitsstruktur. Diese ergibt sich hauptsächlich aus zwei Bereichen:

Erstens: Sicherheitsgarantien bei der Mining-Produktion.

Obwohl die Rechenleistung der Mining-Hardware dezentral verteilt ist, hat sich der Bergbau über Jahre hinweg zu einer kapitalintensiven Industrie entwickelt. Neben günstigen Strompreisen ist daher ein langfristig stabiles, zuverlässiges und sicheres Geschäftsumfeld für Mining-Betriebe von entscheidender Bedeutung.

Genau aus diesem Grund zögern viele chinesische Miner trotz der attraktiven Strompreise im Iran noch immer mit einem Umzug dorthin.

Zweitens: Regulierte und sichere Fiat-Währungsaustauschkanäle sowie Handelsinfrastruktur.

Die freie und sichere Umwandlung zwischen Bitcoin und Fiat-Währungen sowie deren rechtliche Anerkennung und Schutz innerhalb des Fiat-Systems sind aktuell zwingende Voraussetzungen für eine breitere Akzeptanz. Je offener ein Land in dieser Hinsicht ist, desto leichter kann es unter dem Vorwand der Offenheit tatsächlich regulatorische Kontrolle ausüben – und so einen strukturellen Machtvorteil im Bereich der Sicherheitsstruktur erlangen.

China verbietet zwar Mining-Betriebe nicht mehr strikt, und aufgrund des Anteils an der globalen Hashrate besitzt es zumindest einen halben Vorteil. Doch seine restriktive Haltung gegenüber Umtausch- und Handelskanälen wird sich auf absehbare Zeit fortsetzen. Europa und die USA hingegen zeigen sich hier deutlich offener und inklusiver und haben bereits zahlreiche regulatorische Rahmenbedingungen sowie steuerliche Regelungen zur Legalisierung erlassen.

Insgesamt wird dies langfristig tiefgreifende Auswirkungen auf die Produktion, die Preisfindungsstandorte und die Zusammensetzung der Preisgestalter von Bitcoin haben.

Finanzstruktur

Die Finanzstruktur ist definiert als „die Gesamtheit aller Vereinbarungen, die den Zugang zu Krediten regeln, sowie aller Faktoren, die die Austauschbedingungen zwischen den nationalen Währungen bestimmen“.

Der Einfluss des Finanzkapitals auf die Preisgestaltung von Bitcoin lässt sich ebenfalls in zwei Dimensionen unterteilen: Kapital und Markt-Instrumente.

Aus Sicht des Industriekapitals dominiert der chinesische Anteil bei den führenden Mining-Unternehmen: Bei Canaan Creative halten die Unternehmensleitung und ihre Aktionäre 50,8 % der Aktien; bei Bitmain halten Jihan Wu und Ketuan Zhan laut öffentlichen Informationen insgesamt 83,9 %.

Doch wie bereits bei der Produktionsstruktur ausgeführt, beeinflussen Minen derzeit und zukünftig die Netzwerksicherheit von Bitcoin stärker als dessen Preisbildung.

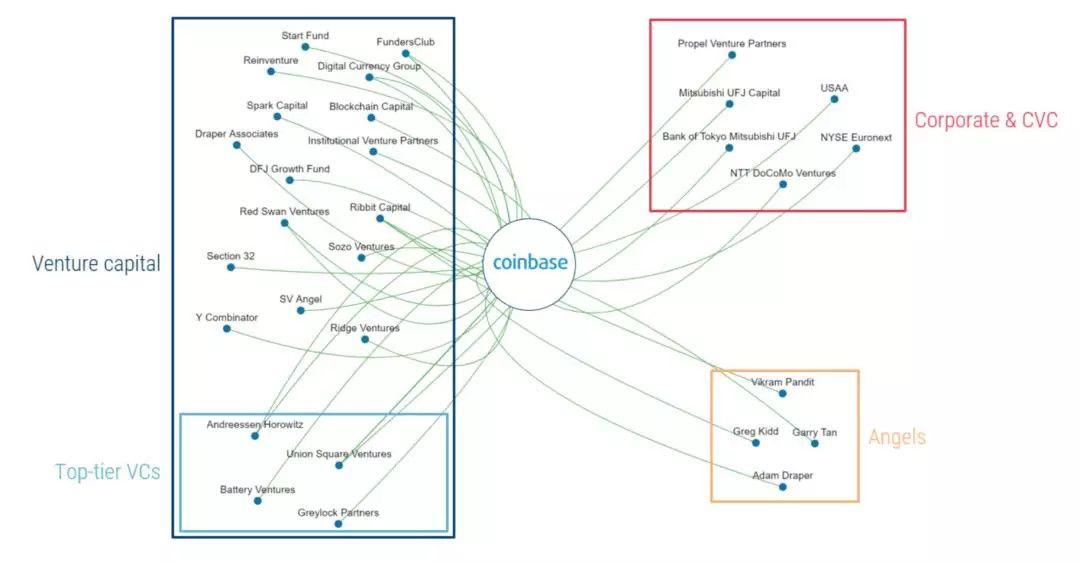

Auf Ebene der Börsen zeichnet sich Coinbase durch eine diversifizierte Aktionärsstruktur aus, zu denen renommierte Investoren wie Union Square Ventures und Andreessen Horowitz gehören, aber auch große Institutionen wie die New York Stock Exchange und die USAA Financial Services Group sowie die japanische Mitsubishi UFJ Financial Group und der japanische Telekommunikationskonzern NTT DoCoMo.

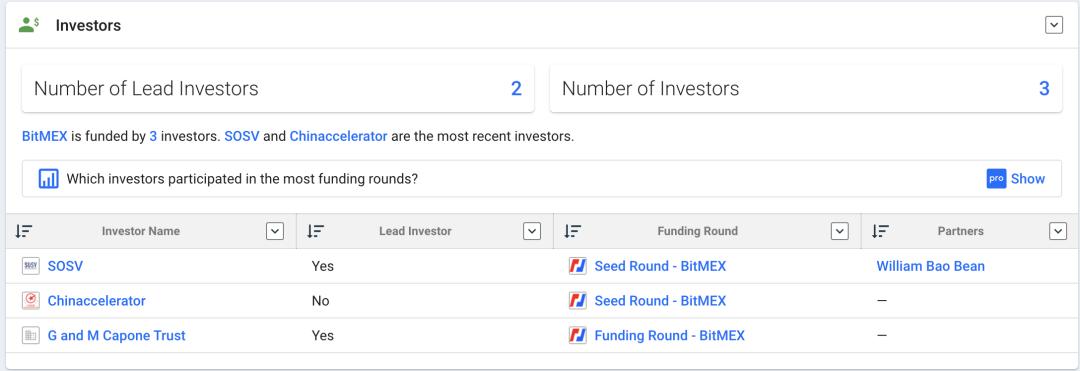

Die größte Futures-Börse Bitmex ist nur unzureichend transparent; laut Crunchbase waren jedoch frühe Investoren SOSV, Chinaccelerator sowie der G and M Capone Trust.

Die drei größten Coin-to-Coin-Börsen werden hauptsächlich von chinesischen oder chinesischstämmigen Unternehmen betrieben und generieren einen Großteil des weltweiten Handelsvolumens. Allerdings unterliegen sie direkt der Dominanz von Stablecoins und indirekt der von Fiat-Währungen – was sie in Bezug auf die Preisgestaltung von vornherein in eine passive Position bringt. Die wiederholten Krisen rund um USDT haben stets Unsicherheit über die Stabilität der Coin-to-Coin-Paare geschürt; ihr Handelsvolumen steht dabei in keinem Verhältnis zu ihrem tatsächlichen Einfluss.

Darüber hinaus bauen alle Börsen ihre Geschäftsaktivitäten von sich selbst ausgehend nach oben und unten entlang der Wertschöpfungskette aus – etwa in Form von Wallet-Diensten, Asset-Management, Compliance-Lösungen, Fiat-OTC-Plattformen oder Inkubatoren.

Hinsichtlich der Markt-Instrumente zeigt die Erfahrung mit traditionellen Rohstoffen, dass ein vollständiger und ausgereifter Futures-Markt besser zur Wertentdeckung und zum Hedging beiträgt – weshalb Futures-Märkte weltweit allgemein als zentrale Preisbildungsplattformen für Rohstoffe akzeptiert werden und ihre Preise maßgeblich die Preisfestlegung für diese Güter bestimmen.

Auch beim Bitcoin hat die USA natürlich nicht versäumt, diese strategisch wichtige Position zu besetzen.

Bereits 2017 führte die CME Cash-Settlement-Bitcoin-Futures-Kontrakte ein;

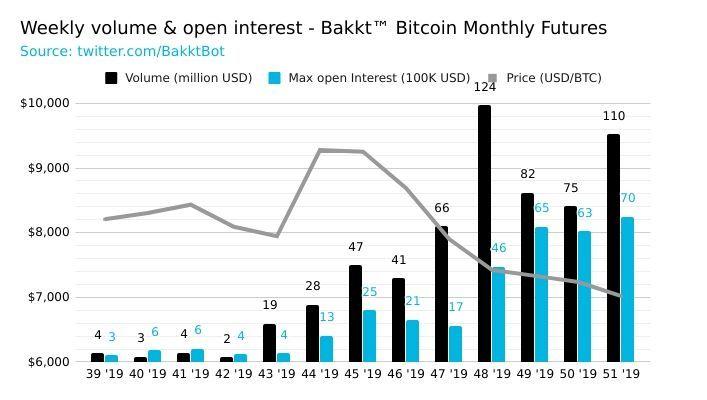

Im September 2019 startete die regulierte physisch abgewickelte Börse Bakkt mit noch größerem Schwung. Seit ihrer Einführung verzeichnet Bakkt kontinuierlich neue Rekorde beim Handelsvolumen seiner Futures-Kontrakte.

Am 18. Dezember erreichte dieses Volumen mit 6.162 BTC einen neuen Höchststand. Zudem wurden am 9. Dezember monatliche Optionskontrakte eingeführt.

Darüber hinaus nutzen führende Futures-Börsen wie Bitmex als Referenzindex für Bitcoin-Futures die Preise der drei großen USD-Börsen Coinbase, Kraken und Bitstamp – und behalten sich gleichzeitig das Recht zur Erstellung und Interpretation dieses Index vor.

Daraus folgt, dass der US-Dollar im Hinblick auf die Finanzstruktur bereits eine absolute Dominanz bei der Preisgestaltung von Bitcoin erlangt hat.

Insgesamt behaupten Europa und die USA dank ihrer langjährigen Erfahrung mit der Preisgestaltung traditioneller Rohstoffe weiterhin strukturelle Macht in den Bereichen Handel und Derivate. China mag zwar über einen Vorteil bei der Hashrate und bei Coin-to-Coin-Börsen verfügen, doch reicht die dominante Stellung im oberen Segment allein nicht aus; die Investorstruktur der Coin-to-Coin-Börsen bleibt zudem stark spekulativ geprägt, sodass ihr Handelsvolumen keineswegs ihrem tatsächlichen Einfluss entspricht.

Wissensstruktur

Bezeichnet „Glaubensvorstellungen (sowie daraus abgeleitete moralische Werte und ethische Standards), Wissen und Verständnis sowie die Kanäle, über die Glaube, Vorstellungen und Wissen vermittelt werden. Ähnlich dem von Joseph Nye geprägten Begriff der ‚Soft Power‘.“

Bitcoin als neu entstandenes alternatives Asset verfügt bisher über kein allgemein anerkanntes Bewertungsmodell.

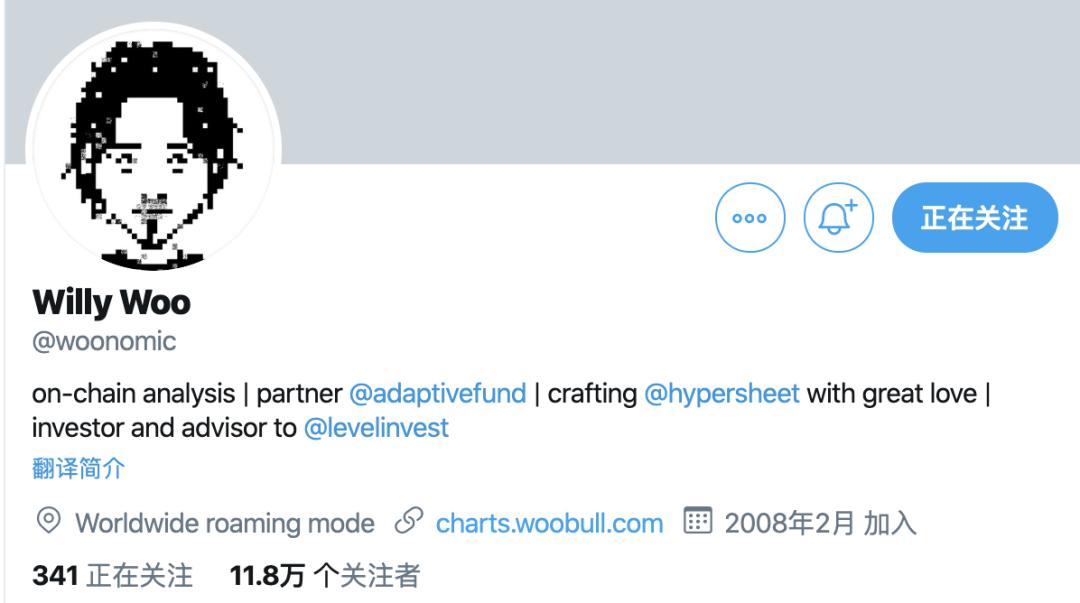

Doch bei genauerem Rückblick auf gängige Bewertungsmodelle – sei es das NVT-Modell (Willy Woo), das MVRV-Modell (Murad Mahmudov & David Puell) oder zuletzt das viel diskutierte Quantifizierungsmaß für Knappheit, das S2F-Modell (Plan B) – wurden alle diese Modelle zunächst von westlichen KOLs oder Investmentinstitutionen entwickelt und anschließend nach China importiert.

Obwohl diese Modelle nicht immer zuverlässig sind, beeinflussen sie durch positive Rückkopplungseffekte in bestimmten Marktphasen schrittweise unsere Entscheidungsfindung: Welche Kennzahlen wir unter welchen Marktbedingungen priorisieren sollten, mittels welcher Algorithmen wir eine Bewertung vornehmen und wie sich diese Bewertung letztlich in konkrete Handlungen wie Kauf- oder Verkaufsentscheidungen umsetzen lässt.

Ähnlich wie im Film „Inception“ („Inception – Die Traumfabrik“) steuern „Unterbewusstsein“ und „Bewusstsein“ unser Verhaltensmuster.

Diese „westliche Ökonomie“ wird kontinuierlich in unser Bewusstsein eingeimpft und erlangt so Macht innerhalb unserer Wissensstruktur, was sich schließlich in realer Einflussnahme niederschlägt.

Darüber hinaus besitzt der KOL Willy Woo, der sich intensiv mit der Entwicklung verschiedener Kennzahlenmodelle beschäftigt, auf Twitter 118.000 Follower und fungiert damit als wichtiger Zugangspunkt und Verteilungskanal für diese innovativen Modelltheorien.

(Willy Woo und seine Kennzahlen)

Unsere Rolle innerhalb der Wissensstruktur ist weitgehend passiv: Wir nehmen bestehende Konzepte auf und optimieren sie lediglich. Selbst bei eigenen Innovationen bleibt deren globaler Einfluss begrenzt. Um ehrlich zu sein: Hier besteht weiterhin erheblicher Nachholbedarf.

Zusammenfassung: Unter der aktuellen Produktionsstruktur von Bitcoin stehen die vier Strukturkräfte in engem Zusammenhang und sind untrennbar miteinander verknüpft. Die Preisgestaltungsmacht bei Bitcoin ist das Ergebnis einer komplexen Wechselwirkung dieser Kräfte. Chinas Vorteile auf der Angebotsseite der Produktionsstruktur verschlechtern sich kontinuierlich, während Europa und Nordamerika bereits ein mehrdimensionales, strukturell verankertes Machtgefälle in den Bereichen Sicherheitsstruktur (rechtlicher und regulatorischer Rahmen), Finanzstruktur (Finanzkapital, Marktinstrumente und Theorien), Wissensstruktur (Bewertungsmodelle) sowie Kommunikationskanälen etabliert haben. Damit haben sie die Preisgestaltungsmacht bei Bitcoin übernommen – eine Position, die sich auch mittelfristig kaum erschüttern lässt.

Wie sollte China darauf reagieren?

Um diese Frage zu beantworten, ist sie in zwei Teilfragen zu zerlegen:

Erstens: Ist es überhaupt notwendig, die Preisgestaltungsmacht bei Bitcoin zu beanspruchen?

Zweitens: Wie könnte China dies unter den gegenwärtigen Bedingungen erreichen?

Ist es notwendig, die Preisgestaltungsmacht bei Bitcoin zu beanspruchen?

Ja, aber es eilt nicht – und es lässt sich ohnehin nicht beschleunigen.

Angesichts einer neuen Runde globaler quantitativer Lockerung (QE) und negativer Zinsen weltweit steigen die Schuldenstände rasant an. Das System der Fiat-Währungen steht vor einer beispiellosen Krise; Länder lagern daher massiv Gold an. Ob Bitcoin – als digitaler, knapper Vermögenswert mit bereits etablierter Wertkonsensbildung – eines Tages als einer der Referenzanker für Wertbestimmung dienen könnte, erscheint derzeit noch sehr fern. Doch da dies prinzipiell möglich ist, ist es auch notwendig, um die Preisgestaltungsmacht zu kämpfen.

Allerdings ist dieses Ziel noch weit entfernt, und zahlreiche Unsicherheiten bleiben. Der Vorteil des Erstzugangs garantiert keineswegs langfristige Nachhaltigkeit. Zudem steht die Preisgestaltungsmacht bei Bitcoin derzeit nicht im Zentrum der Prioritäten, da Länder weltweit verstärkt eigene digitale Zentralbankwährungen (CBDCs) fördern. Darüber hinaus zeigt die Erfahrung mit dem Shanghai Stock Exchange 50 ETF-Futures-Markt: Obwohl der Singapur-basierte FTSE China A50 Futures-Markt aufgrund seines frühen Markteintritts zunächst die Preisgestaltungsmacht für den CSI 50-Index innehatte, konnte der Shanghai-ETF-Futures-Markt nach seiner Einführung diese Macht rasch zurückerobern. Daher ist es auch nicht problematisch, etwas später einzusteigen.

Zudem hat China – trotz seiner Stellung als weltgrößter Verbrauchermarkt für traditionelle Rohstoffe – lange Zeit keine Preisgestaltungsmacht besessen und erst kürzlich allmählich Einfluss gewonnen. Im neuartigen Bereich Bitcoin gegen etablierte westliche „Old Money“-Akteure anzutreten, ist unrealistisch – und daher auch nicht dringlich.

Dies hindert jedoch nicht daran, strategische Spielräume für zukünftige Initiativen offenzuhalten, etwa:

Regulierung relevanter physischer Branchen: So könnte beispielsweise – wie bereits erwähnt – die Besteuerung des Bitcoin-Minings eingeführt werden. Obwohl der Betrieb von Mining-Aktivitäten im chinesischen Festland strikt untersagt ist, könnten regulierte Kryptobörsen und Derivatemärkte in offenen Regionen wie Hongkong oder Macao etabliert werden, um einen Teil der Investoren- und Spekulanten-Nachfrage aufzunehmen.

Neben der staatlichen digitalen Währung (CBDC) könnte zusätzlich ein renminbi-basierter Stablecoin zugelassen werden.

Finanzhandels-Testfeld: Da China schrittweise Märkte für Derivate wie Optionen öffnet, aber praktische Erfahrungen noch fehlen, bietet der rund-um-die-Uhr handelbare Kryptomarkt (7×24) ideale Voraussetzungen, um schnell Handlungserfahrung zu sammeln und Fachteams auszubilden.

Auf der Ebene der Wissensstruktur gilt es nicht nur, fremde Ideen aufzunehmen, sondern aktiv eigene Beiträge nach außen zu kommunizieren.

Literaturhinweise:

„Staat und Markt“ (Susan Strange)

„Globale Rohstoffpreisbildung: Vier Schlüsselmächte kontrollieren die ‚Preisgestaltungsmacht‘“ (Huang He, Xie Wei, Ren Xiang)

„Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio“ (Murad Mahmudov und David Puell)

„Introducing NVT Ratio (Bitcoin's PE Ratio), use it to detect bubbles“ (Willy Woo)

„Knappheit und die Bewertung von Bitcoin“ (PlanB)

„Vergleichende Studie zu den Index-Futures des CSI 300 und der FTSE China A50-Index-Futures“ (Wang Suyang, Sun Yan, Zhou Yue)