Перевод: DeFi之道

На этой неделе мы представляем наш текущий взгляд на фреймворк оценки блокчейнов первого уровня, уделяя особое внимание Ethereum. В фокусе следующие темы:

Токены как инструмент привлечения капитала

Как ETH вписывается в концепцию «суперактивов»

Ончейн-финансы и анализ дисконтированных денежных потоков (DCF)

ETH как цифровой товар и средство сбережения

Наши к��ючевые метрики (KPI) для мониторинга

Зачем нужны токены

Ранее мы уже подробно разбирали основы токенов. Если вам интересна эта тема, вы можете ознакомиться с базовыми принципами токеномики по ссылке.

В рамках подготовки к этому отчёту мы кратко напомним, почему, на наш взгляд, токены являются мощным инструментом стимулирования и привлечения капитала. Если вы уже хорошо знакомы с этой темой, можете смело пропустить этот раздел.

Проще говоря, токены наиболее эффективны, когда необходимо стимулировать определённое поведение у широкой аудитории без предварительного разрешения. Они помогают координировать действия для достижения общей, масштабной и децентрализованной цели.

Возьмём Ethereum в качестве примера. Его цель — создать «мировой компьютер» или открытую сетевую базу данных, которая благодаря смарт-контрактам, прямому взаимодействию и контролю пользователей над данными может обеспечивать новые интернет-бизнес-модели.

Чтобы запустить свою экосистему в режиме open-source — без контроля доступа (или прав на редактирование) со стороны какого-либо отдельного лица или организации — Ethereum выпустила токен и запрограммировала блокчейн таким образом, чтобы вознаграждать ранних участников. Вдохновлённый успехом Bitcoin, этот подход создал необходимые стимулы для координации глобального сообщества участников и поставщиков услуг: разработчиков, валидаторов, операторов узлов, майнеров и других.

Концепция «суперактивов»

В традиционных финансах финансовые активы обычно делятся на три категории «суперактивов»:

1. Капитальные активы: активы, которые напрямую генерируют денежные потоки. К ним относятся облигации, недвижимость и акции.

2. Потребляемые / преобразуемые активы (Consumable/Transformable Assets): активы, которые можно потребить или преобразовать, обладающие экономической стоимостью, но не генерирующие денежные потоки напрямую. Например, кукуруза, нефть или драгоценные металлы.

3. Средства сбережения или денежные активы: активы, которые не приносят доход и не могут быть потреблены или преобразованы. Например, валюта, драгоценные металлы (с премией за денежное использование), произведения искусства и коллекционные предметы.

Как в эту классификацию вписываются такие L1-криптоактивы, как ETH? Фактически, ETH обладает характеристиками всех трёх категорий «суперактивов».

Капитальные активы: Ethereum генерирует денежные потоки — валидаторы/производители блоков получают их от пользовательских транзакций; доход можно получить, только владея нативным токеном и стейкнув его в смарт-контракте.

*Важно: само по себе владение ETH не приносит дохода — в отличие от акций, выплачивающих дивиденды, или облигаций. Для получения дохода необходимо застейкать ETH, то есть участвовать в проверке транзакций и предоставлении услуг сети.

Потребляемые / преобразуемые активы: Ethereum также обладает чертами товара. По мере роста числа пользователей сети ETH «потребляется». Эта функция реализована через механизм сжигания, который работает аналогично автоматическому выкупу акций по мере роста спроса на место в блоке. Подобно тому, как для работы автомобиля или машин требуется бензин, для использования базы данных Ethereum или любых приложений, построенных на её основе, требуется некоторое количество ETH. Около 70–85 % ETH, уплаченных за транзакции, «сжигается» и выводится из обращения. Именно поэтому некоторые называют ETH «цифровой нефтью». Он обладает характеристиками, позволяющими ему функционировать как цифровой товар.

Средства сбережения / денежные активы: воспринимаемая стоимость средств сбережения зависит от валютных курсов и взглядов участников рынка. Например, если люди считают, что инфляция доллара США в ближайшие годы будет выше обычного уровня, они могут предпочесть держать золото вместо долларов. Или, если они считают экономику США более стабильной, они могут предпочесть доллары евро.

Люди могут держать коллекционные предметы или предметы роскошного искусства, исходя из рыночного восприятия их стоимости. Вообще говоря, средства сбережения должны быть уникальными и иметь ограниченное предложение. Поскольку полезность сети Ethereum может расти в ближайшие годы, а предложение актива ETH будет сокращаться, некоторые участники рынка рассматривают ETH как средство сбережения.

Ончейн-финансы

Ethereum продаёт место в блоке — это его продукт. Спрос на это место существует благодаря сети разработчиков, узлов, валидаторов, оракулов данных, пользователей и предприятий, построенной вокруг и поверх блокчейна. Открытая база данных в сочетании со смарт-контрактами позволяет осуществлять прямое взаимодействие и формировать новые интернет-бизнес-модели.

Хотите взять кредит на Aave или совершить обмен на Uniswap? Вам придётся оплатить место в блоке. Хотите заминтить или купить NFT? Отправить USDC своей семье? Поиграть в игру на базе Ethereum? Вам понадобится место в блоке.

Каждая транзакция — запись данных (не только финансовых) — требует оплаты места в блоке. Пользователи оплачивают место в блоке нативным токеном ETH. Ethereum — это технологическая платформа, которую можно рассматривать так же, как Amazon или iPhone от Apple. Помимо продажи оборудования, Apple получает доход от разработчиков, которые создают приложения и публикуют их в App Store. Таким образом, если разработчики создадут на платформе Ethereum интересные новые бизнесы, которыми будут пользоваться люди, криптоактив ETH, обеспечивающий работу этой платформы, должен генерировать экономическую ценность.

Разберём это с помощью простой структуры ончейн-финансовой отчётности:

Источник данных: Token Terminal

Доход от комиссий (Fee Revenue): совокупная долларовая стоимость места в блоке, проданного за отчётный период.

Себестоимость: долларовая стоимость комиссий, выплаченных глобальным поставщикам услуг (валидаторам). В прошлом году около 15 % комиссий было выплачено валидаторам — это соответствует текущей доходности валидаторов примерно в 5,1 %.

Валовая прибыль: общая сумма комиссионных доходов за вычетом выплат поставщикам услуг / валидаторам. Это также совокупная долларовая сумма сожжённого ETH — её следует рассматривать как выкуп акций, выгодный для пассивных держателей ETH. Подробнее об этом ниже.

Операционные расходы: Это долларовая стоимость блок-субсидий (или протокольной эмиссии), выплачиваемых глобальным валидаторам за обеспечение безопасности сети. Можно считать этот показатель бюджетом безопасности Ethereum. После слияния (The Merge) он сократился на 90%. *Важно понимать, что блокчейн сам по себе ничего не «платит». Более точная аналогия — стартап, который выпускает новые акции, размывая долю существующих акционеров.

Чистая прибыль: Разница между валовым доходом и операционными расходами. Рассчитывается как общий доход сети от комиссий за вычетом выплат валидаторам (субсидии за блок + доля комиссий). Положительное значение означает, что объём сожжённого ETH (за счёт комиссий за транзакции) превышает сумму, выплаченную валидаторам за безопасность сети.

Важный нюанс: Теоретически количество ETH, которое может быть «сожжено» и выведено из обращения, не ограничено, так как оно напрямую зависит от объёма транзакций. Чем выше спрос на место в блоке, тем больше ETH сжигается. Однако эмиссия новых ETH ограничена. Её объём определяется дорожной картой Ethereum и зависит от количества ETH, заблокированного в смарт-контрактах стейкинга. На сегодня, при 13.8% ETH в стейкинге, сетевая инфляция составляет около 1700 ETH в день.

Сеть выпускает новые ETH и выплачивает их валидаторам за проверку транзакций и обеспечение безопасности — это и есть операционные расходы / вознаграждение в токенах. Сеть можно считать прибыльной до тех пор, пока спрос на место в блоке превышает бюджет безопасности — в этом случае circulating supply будет сокращаться (что выгодно пассивным держателям). При этом валидаторы (активные участники) получают значительный доход от комиссий.

Именно такая ситуация наблюдалась в прошлом квартале, несмотря на глубокий медвежий тренд в криптоиндустрии. Анализируя отчёт о прибылях и убытках, вы можете задаться вопросом, почему блокчейн был относительно убыточным в течение последних 6 и 12 месяцев.

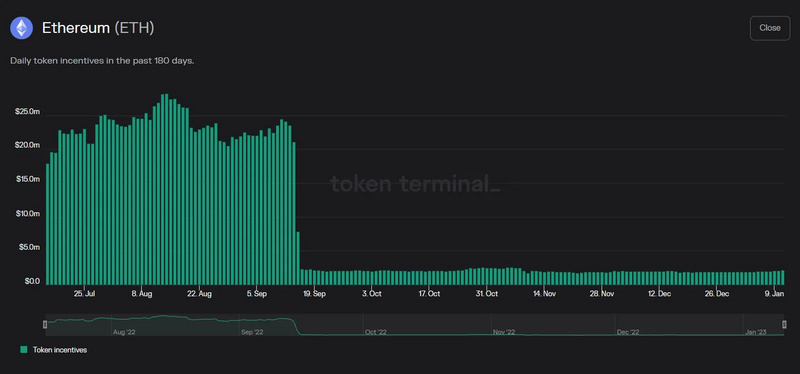

Объяснение кроется в слиянии (The Merge), которое произошло 16 сентября. Ниже представлен график чистого выпуска ETH с момента этого события.

Источник данных: Token Terminal

Раньше Ethereum был чрезмерно щедр к майнерам! Этот график наглядно это демонстрирует. Как уже упоминалось, после перехода на Proof-of-Stake (PoS) сеть сократила расходы на безопасность примерно на 90%.

Оценка как капитального актива

Учитывая спекулятивный характер и высокую волатильность ETH — как в цене, так и в использовании — мы провели два разных расчёта дисконтированного денежного потока (DCF).

a. Отталкиваясь от общей суммы комиссий за 2022 год, с ежегодным темпом роста 25%, ставкой дисконтирования 12% и горизонтом в 20 лет. Это даёт нам капитализацию в $416 млрд или $3459 за токен (при полностью разводнённой капитализации). Помните, что 2022 год был медвежьим — сборы упали на 58% по сравнению с 2021 годом. Ниже приведён упрощённый расчёт DCF.

b. Отталкиваясь от общей суммы комиссий за 2021 год с тем же темпом роста 25%. Оставив остальные параметры неизменными и экстраполировав доходность 2021 года, мы получаем капитализацию в $966 млрд или $8022 за токен. Это даёт представление об оценке в условиях бычьего рынка. Ниже приведён упрощённый расчёт DCF.

Ethereum потенциально может стать глобальным расчётным слоем для финансовой системы с множеством вариантов использования. Таким образом, его потенциальный рынок (TAM) огромен. С этой точки зрения капитализация в $1 трлн выглядит вполне обоснованной.

Обратите внимание, что мы использовали консервативный прогноз роста комиссий — 25% в год. Фактический совокупный годовой темп роста (CAGR) доходов Ethereum от комиссий за последние 5 лет составил 146%, и это с учётом падения на 58% в 2022 году.

Эти расчёты — отправная точка для анализа оценки, а не инвестиционная рекомендация. Горизонт планирования, ставка дисконтирования и темп роста могут меняться в зависимости от сценария. Использование общей суммы комиссий как базиса также может быть спорным. Наконец, может потребоваться отдельный анализ для пассивных держателей ETH и для участников стейкинга/валидаторов.

Мультипликаторы «Выручка/Прибыль»

Поскольку Ethereum — децентрализованная сеть, её расходы несут валидаторы. Эти расходы по сути являются стоимостью стейкинга — долларовым эквивалентом заблокированного ETH. Как отмечалось в разделе о финансовых показателях, сетевые расходы также можно рассматривать как протокольную инфляцию / выплаты сети для стимулирования валидаторов. Некоторые аналитики полагают, что эти распределённые расходы не должны включаться в анализ мультипликаторов или DCF. В таком случае весь доход сети можно считать прибылью.

С этой точки зрения, если умножить выручку последних лет на соответствующие мультипликаторы и сравнить с текущей капитализацией, получим следующее:

2021 год: коэффициент P/S (цена/выручка) равен 17

2022 год: коэффициент P/S (цена/выручка) равен 41

Эти цифры выглядят привлекательно, поскольку у быстрорастущих tech-компаний мультипликаторы часто выше. Крайний пример — Tesla: на бычьем рынке 2021 года её P/E превышал 200. У Amazon текущий P/E равен 86, при этом её акции на 45% ниже пиковых значений.

Ежедневный денежный поток

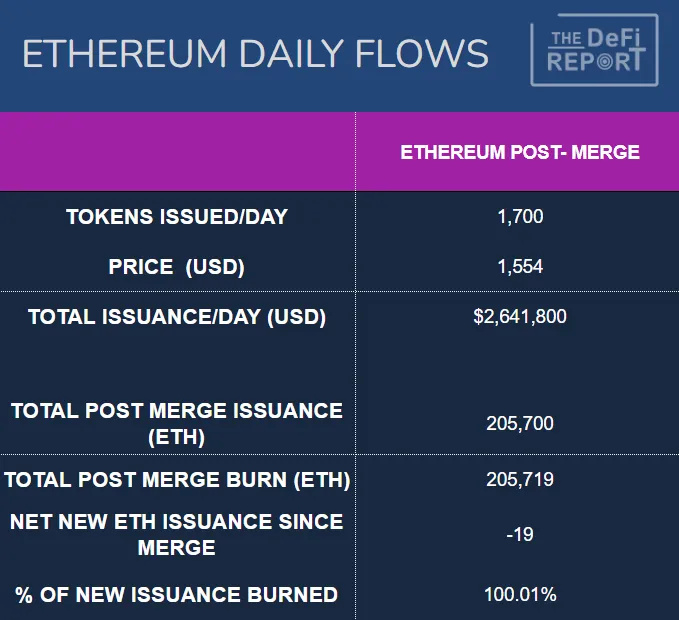

Данные: Etherscan

На графике выше — данные с 16.09.22 по 15.01.23 (после слияния). Мы хотим подчеркнуть кардинальные изменения в денежном потоке. До слияния, когда сеть была чрезмерно щедра к майнерам, ежедневно выпускалось около 13 500 новых ETH. По текущей цене это соответствовало бы ежедневному предложению на сумму около $20.9 млн. Кроме того, у майнеров были операционные издержки (оборудование + электричество), поэтому они продавали около 80% полученных вознаграждений.

После слияния мы выпускаем около 1700 новых ETH в день — почти на 90% меньше! Эта цифра незначительно колеблется в зависимости от общего объёма ETH в стейкинге. Важно: у валидаторов практически нет опе��ационных расходов. Следовательно, автоматическое давление продаж со стороны 80% нового предложения исчезло.

Наконец, сегодня около 18 млн ETH заблокировано в приложениях DeFi. Добавив к этому 16 млн ETH в контрактах стейкинга, получаем примерно 28% от circulating supply, которые заблокированы в смарт-контрактах и приносят доход. Это можно считать «неликвидной частью circulating supply».

Ключевой вывод: До слияния рынок должен был ежедневно поглощать гарантированное давление продаж объёмом около $16 млн. Сегодня это давление практически сошло на нет. Более того, в те дни, когда сжигается больше ETH, чем выпускается, требуется структурный приток капитала, чтобы цена не росла. Мы находимся на медвежьем рынке, однако беглый взгляд на Etherscan показывает, что в первые 14 дней 2023 года в 11 случаях из 14 наблюдался чистый дефляционный выпуск.

Изменения в потоке уже отражаются на рыночной динамике. В июне 2022 года (до слияния) Ethereum сильно обвалился, достигнув дна около $900. В ноябре, после краха FTX (уже после слияния), Bitcoin обновил минимумы, вызвав панику на всём рынке. Однако Ethereum устоял. Он не обновил своих июньских минимумов. Фактически, его нижняя граница была примерно на 27% выше. Мы связываем это со структурными изменениями в денежном потоке после слияния 16 сентября 2022 года.

Оценка как товара

ETH обладает свойствами товара, поскольку для работы блокчейна Ethereum он необходим. Это похоже на нефть или газ, без которых не поедешь на машине и не обогреешь дом. Однако у ETH есть особенность: существует верхний предел эмиссии (или долгосрочный ориентир Фонда Ethereum), но при этом количество токенов, которые можно уничтожить («сжечь»), ничем не ограничено.

Главная задача Фонда Ethereum — найти баланс, при котором расход ETH будет превышать его выпуск, но при этом комиссии за транзакции не станут непомерно высокими. Ведь если цена на нефть взлетит, люди станут меньше ездить или искать альтернативные виды транспорта. В мире блокчейнов пользователи Ethereum могут уйти в другие сети. Мы полагаем, что со временем стоимость транзакций будет снижаться (благодаря решениям второго уровня — L2), а их объём — расти за счёт популяризации и появления новых сценариев использования. Поскольку транзакции в L2 в итоге пачками финализируются в основной сети Ethereum (L1), это должно привести к низким комиссиям и дефляционной модели предложения токена — идеальный сценарий «два в одном».

Товарную стоимость ETH предсказать непросто. Она строится на предположениях о соотношении спроса и предложения. Предложение мы оцениваем, исходя из прозрачной политики Фонда Ethereum и его долгосрочных ориентиров по ставке стейкинга и новой эмиссии.

Спрос же зависит от разработчиков. Пользователи придут, когда станет легко платить стейблкоинами, когда появятся увлекательные игры с владением внутриигровыми активами в виде NFT, когда крупнейшие мировые бренды начнут выпускать NFT для программ лояльности, когда социальные сети позволят пользователям контролировать свой контент, когда кошельки и DeFi-приложения станут интуитивно понятными, будут внедрены пулы KYC/AML и стандарты аудита смарт-контрактов. Мы верим, что это произ��йдёт благодаря преимуществам открытых сетей, прорывных пользовательских бизнес-моделей и контролю людей над своими данными.

Средство сбережения / денежный актив

ETH служит средством обмена в экосистеме Ethereum — своего рода «смазкой» для работы блокчейна. Однако актив, используемый преимущественно для обмена (как фиатные деньги), обычно плохо справляется с функцией сохранения стоимости. Тем не менее, анализируя структуру спроса и предложения ETH, описанную в этом отчёте, мы считаем, что рынок может присвоить ETH денежную премию.

Эта премия как средства сбережения в конечном счёте будет определяться сетевыми эффектами, появлением новых use case-ов и спросом на блокспейс в конкурентных экосистемах первого уровня (L1). Важно помнить: с точки зрения пользователя, цена ETH может расти лишь до тех пор, пока использование блокчейна остаётся экономически оправданным.

Ключевые показатели

Чтобы оценить долгосрочные перспективы Ethereum на фоне других блокчейнов, нужно отслеживать множество метрик. На текущем этапе наиболее информативны следующие показатели:

Количество разработчиков и темпы роста

Источник данных: Token Terminal

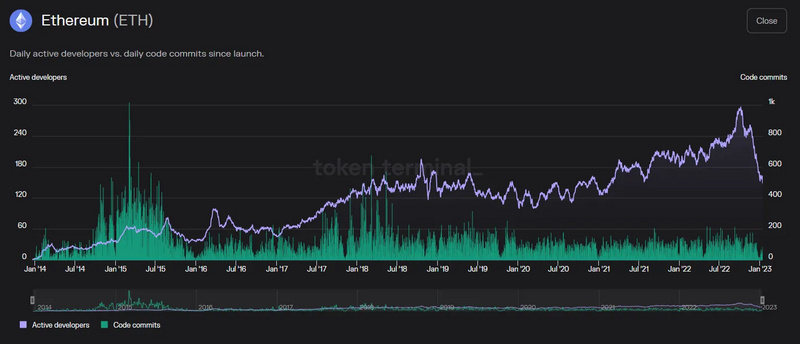

За последние 6 лет среднегодовой темп роста числа разработчиков в Ethereum составлял 32%. Мы отмечаем недавнее замедление, но считаем его в основном сезонным. Любопытно, что количество коммитов в код остаётся стабильным на протяжении лет и даже немного снизилось по сравнению с ранними периодами. Это демонстрирует силу композируемости открытого кода — каждая проблема решается один раз, после чего другие могут строить поверх готового решения, как из кубиков LEGO.

Количество активных пользователей и темпы роста

Источник данных: Token Terminal

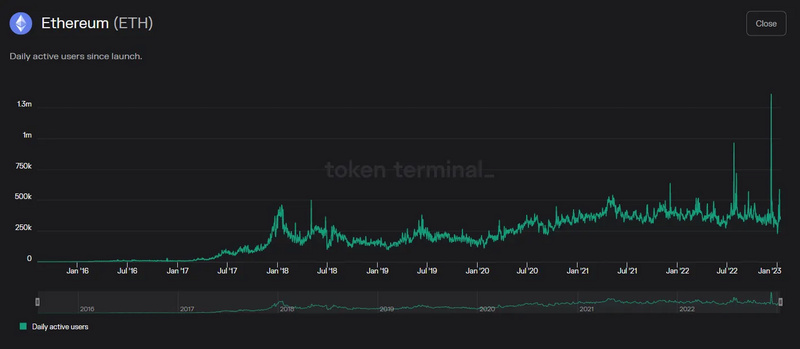

Сейчас в сети ежедневно активны около 400 тыс. пользователей, и этот показатель демонстрирует устойчивый рост. С 2016 года CAGR составил 92,9%, а с 2017 года — 38%. По сравнению с 2021 годом, в 2022 году число пользователей сократилось примерно на 3%.

Объём и рост транзакций в сети

Источник данных: Etherscan

Несмотря на падение цен, в прошлом году объём транзакций оставался стабильным. В этом году наблюдается снижение на 12%. Тем не менее, за последние 6 лет CAGR составил 76%, а за 5 лет — 32%. По мере масштабирования решений второго уровня (L2) мы видим замедление роста объёма транзакций на базовом уровне (L1).

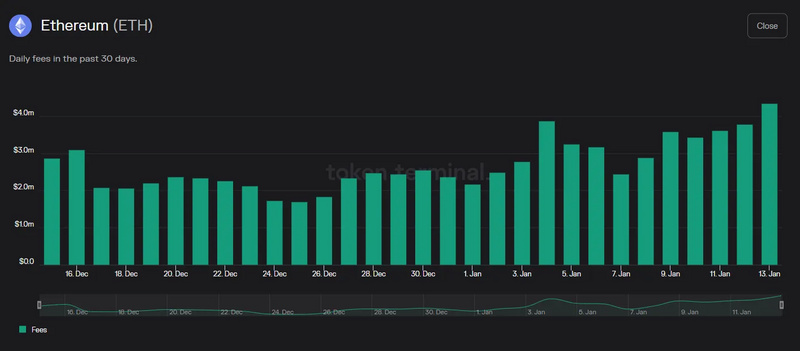

Доходы

Источник данных: Token Terminal

Доходы Ethereum остаются устойчивыми. За последние 30 дней среднесуточный объём продаж в сети составил около $2,6 млн. CAGR за 6 лет достиг 454%. Если взять более активный период с 2017 года, то 5-летний CAGR составляет 146% — даже несмотря на падение на 58% в 2022 году по сравнению с 2021-м.

Общая заблокированная стоимость (TVL) — ещё один ключевой показатель, за которым мы следим. Однако TVL напрямую зависит от цен криптоактивов и очень волатилен. Кроме того, им можно манипулировать, как мы видели в прошлом году на примере Solana. Анализируя TVL, мы в первую очередь смотрим на долю нативных активов блокчейна, заблокированных в нём. Сейчас это около 26% от общего пред��ожения ETH (DeFi + стейкинг), а совокупная TVL составляет $27 млрд — на порядки выше, чем у любого другого блокчейна.

Самое главное — технология всё ещё находится на ранней стадии внедрения. Поэтому нам нужно фокусироваться на активности разработчиков, новых проектах, сценариях использования и сетевой активности, которую генерируют решения для масштабирования второго уровня (L2). По мере усиления сетевых эффектов мы сможем прогнозировать и отслеживать относительную силу и экономическую эффективность сети через ключевые показатели эффективности (KPI). Проще говоря, на сегодня Ethereum остаётся платформой смарт-контрактов первого уровня (L1) с самым мощным сетевым эффектом.