「デデ・インスティテュート|2022–2023年グローバル暗号資産市場年次レポート:再出発」は、チェンデデ(ChainDD)傘下の「デデ・インスティテュート」チームが、激動の2022年を総括したグローバル暗号資産市場の包括的分析レポートです。

本レポートでは、まず市場全体の時価総額の推移と上位30銘柄を整理し、続いて2022年に最も注目を集めたWeb3分野を総括。さらに、FTXやバイナンスに代表されるCEX業界の動向と課題を振り返り、最後に各国・地域の暗号資産関連の政策動向をまとめています。投資家、起業家、開発者など、市場関係者の意思決定をサポートする、効率的で専門的な内容となっています。

レポートは全4章で構成されており、以下の通りです:

第1章:2022年グローバル暗号資産市場——時価総額が半減、前年比約64.51%の下落

第3章:激動のCEX市場——破綻とブラック・スワンの影

第4章:主要国・地域の暗号資産政策動向

デデ・インスティテュートでは、��後数日間、毎日1章ずつ本レポートの内容をお届けします。詳細は、最新版チェンデデアプリの【デデ特集|2022–2023年グローバル暗号資産市場年次レポート:再出発】をご覧ください。

第3章では、破綻とブラック・スワンの影に覆われた2022年のCEX市場を総括。FTX破綻の背景と影響、その根本原因を分析するとともに、バイナンスが直面した課題や、ブラック・スワンに翻弄された資産運用プラットフォームの苦境を深掘りします。2023年の岐路に立ち、過去の経験を糧に新たな危機と挑戦に備えます。以下が第3章の全文です。

第3章:激動のCEX市場——破綻とブラック・スワンの影

2022年は、CEX市場にとって波乱に満ちた1年でした。暗号資産市場全体の激しい変動に伴い、CEX市場も厳しい試練に直面しました。

OKLinkのデータによると、2022年末時点でバイナンスの総資産額は491.81億USDTに達し、暗号資産取引市場で首位を維持しました。

LUNAとFTXという二つのブラック・スワン事象により、2022年の暗号資産市場は大幅な下落に見舞われ、その影響は甚大でした。デデ・インスティテュートの年次レポートによると、2022年初頭から12月にかけて、グローバルな暗号資産の時価総額は2兆ドル以上も縮小。ビットコイン(BTC)は一時70%以上、イーサリアム(ETH)も70%以上下落し、DeFiセクターの市場シェアは80%以上、GameFiセクターも80%以上減少しました。

この大幅な下落は暗号資産市場だけでなく、CEX市場にも深刻な打撃を与えました。特にFTX事件が露呈した規制上の問題は、今後より強力な規制措置を招くことになるでしょう。適切な規制は市場を健全化しますが、2023年に具体的な規制枠組みが整備される過程では、新たな痛みを伴うことも避けられません。

これまで多くのCEXは規制の「ブラックボックス」状態にあり、資金準備状況は不透明でした。FTX事件を受け、バイナンス、フオビ、ゲート.io、クーコイン、ポロニエックス、OKXなどのCEXが相次いで、マーカルツリーによる準備金証明(Proof of Reserves)を公表。これにより、CEXの準備資産は規制不在から業界自律へと一歩前進しました。今後、各国の規制当局がこれを踏まえ、取引所の信託準備金に対して強制的な措置を講じる可能性があります。

さらに2022年末には、米国規制当局によるバイナンスへのさらなる照会や規制措置に関する報道が相次ぎ、監査機関から発せられたFUD(Fear, Uncertainty, Doubt)によって、暗号資産市場は再び不透明な影に包まれました。

—1—

FTXからの教訓:暗号市場に響くデススパイラル

「暗号業界のマスク」と称されたFTX創業者SBFは、かつて絶��な人気を誇りました。2021年にフォーブス誌が発表した「暗号通貨業界の11大富豪」ランキングでは、SBFは45億ドルの資産で第2位にランクインしています。

CEX市場の急成長の中で、AlamedaとFTXは低い取引手数料を武器に短期間で台頭。SBFはマーケットメイキング、取引所運営、投資など多角的な事業を展開し、巨大なビジネス帝国を築き上げました。

FTXは取引マッチングや複雑な金融派生商品を提供し、レバレッジ取引を通じて、一時は暗号資産市場で最も輝かしい取引所の一つとなりました。また、米国市場での成功を背景に、政治やビジネスの深層にも進出。2021年7月にはシリーズBラウンドで9億ドルを調達し、セコイア・キャピタル、ソフトバンク、パラダイムなど60社超が参加、評価額は180億ドルに達しました。同年10月にはシリーズB-1ラウンドで4.21億ドルを調達し、評価額は250億ドルに。2022年1月31日にはシリーズCラウンドで4億ドルを追加調達し、設立からわずか3年足らずで評価額は320億ドルに急騰。スイス・クレディト・アグリコルやドイツ銀行などの伝統的金融大手を上回りました。

FTXは、NBAマイアミ・ヒートのアリーナ命名権を1.35億ドルで取得し、スーパーボウルのCM枠に数千万ドルを投じ、eスポーツクラブTSMとの10年契約で2.1億ドルの冠スポンサーシップを獲得するなど、その存在感は圧倒的でした。暗号資産に詳しくない一般の人々にとってSBFは熱狂的な布教者であり、暗号世界にとってはCryptoを広く伝える媒介者でした。

しかし、こうしたすべては、FTX内部の混乱した経営体制とユーザー資金の流用問題が表面化したことで、突然終焉を迎えます。

混乱した資金管理とユーザー資金の流用こそが、FTX崩壊の直接的な原因でした。崩壊直前には、大量の資金移動が確認されています。

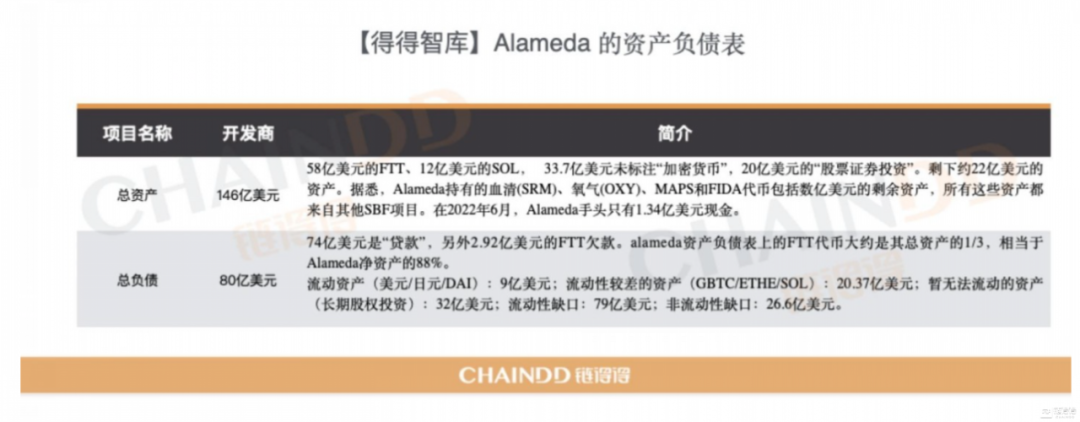

FTX事件が拡大する中、Alamedaの貸借対照表の公開が「最後の一押し」となりました。FTXがユーザー資金をAlamedaのマーケットメイキング業務に流用していた問題が明らかになり、Alamedaの2022年6月時点の貸借対照表によれば、現金保有額はわずか1.34億ドルでした。

一方、Alamedaが保有する146億ドルの資産の内訳は、FTTトークンが58億ドル、ソラナ(SOL)トークンが12億ドル、「不明の暗号資産保有」が33.7億ドル、「株式および証券投資」が20億ドル、残り約22億ドルとなっています。

このうち、Alamedaが保有するセラム(SRM)、オキシジェン(OXY)、MAPS、FIDAなどのトークンには、SBFの他のプロジェクトから得られた数億ドル規模の残余資産も含まれていました。

Alamedaの総負債80億ドルのうち、実に74億ドルが「ローン」として計上されていた。この巨額の負債は、その後のDeFi市場に深刻な打撃を与えることになる。さらに、Alamedaの貸借対照表上では、FTTトークンが総資産の約3分の1、純資産の88%という異常な割合を占めていた。

Alamedaが主に保有していたFTTの時価総額はわずか33.5億ドル。完全希薄化後の時価総額でも80億ドルに届かない。一方、同社が保有するその他のトークン(SRM、MAPS、OXY、FIDA)の流動性は、FTTよりもさらに低い水準にあった。

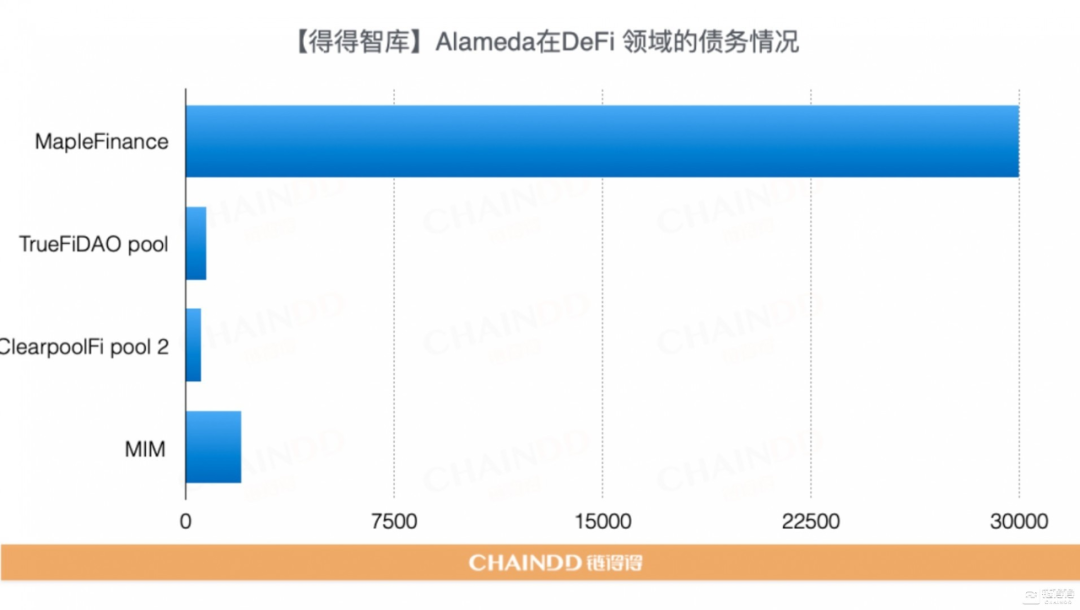

DeFi分野における債務状況

中でも、Maple Financeからの3億ドル、TrueFiDAOプールからの728万ドル、ClearpoolFiプール2からの550万ドル、そしてMIMからの2,000万ドル以上のローンが、最初に焦げ付いた著名な事例として挙げられる。

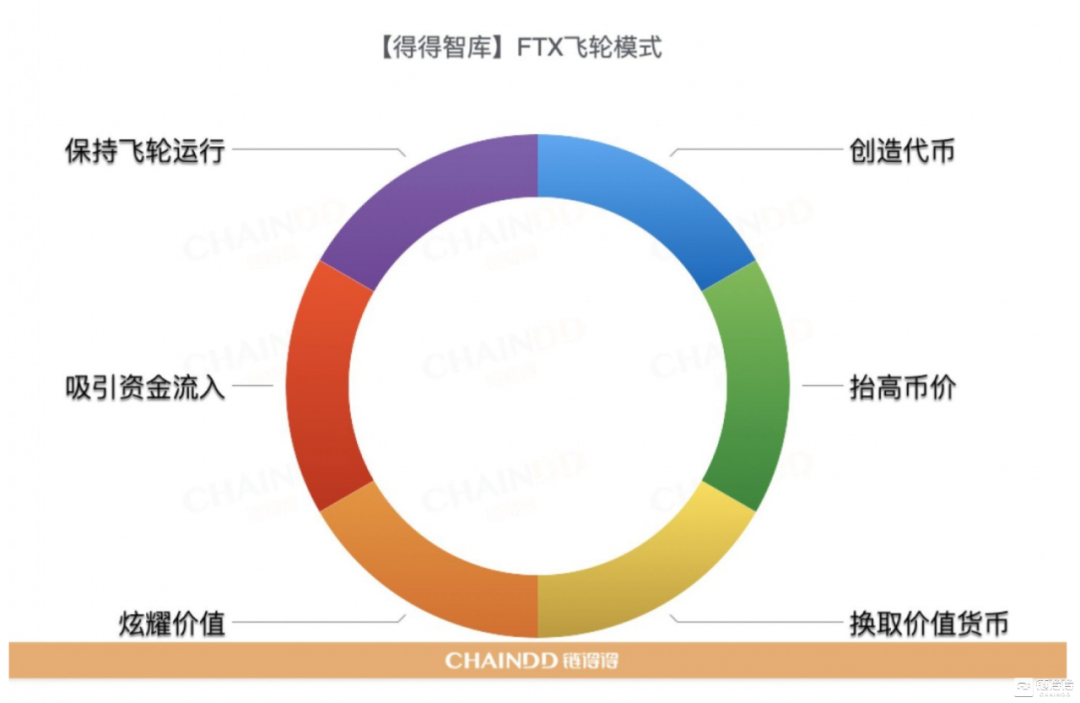

得得智库の分析によれば、FTXの破綻を招いた根本原因は、その異常な経済モデルにあった。このモデルが崩壊の原因であると同時に、結果でもあった。

FTXの運営モデルは、破綻をほぼ必然的なものにしていた。創業者のSBFは当初から「フライホイール(好循環)」型の経済基盤の構築を目指し、トークンの創出→価格上昇→価値ある資産への交換→成功のアピール→さらなる資金流入→フライホイールの継続的回転というプロセスで、この巨大な暗号資産企業を回していた。

FTXは11月2日から8日にかけて、純流出量として365,123.76 ETHを記録した。Etherscanのデータが示す通り、FTTの所有権は極度に集中しており、総供給量の93%がわずか10のアドレスによって保有されていた。

ブロックチェーン分析会社Messariの調査によると、FTTトークンを活発に取引しているアドレスは180~200個にすぎず、FTTが抱える極端な中央集権性の問題を浮き彫りにしている。

極端な中央集権、情報の不透明性、そしてフライホイールに依存したビジネスモデル。これらが相まって、資産の安全性という根本的な課題の前に、ドミノ倒しのように完全に崩壊したのである。

FTX崩壊が暗号資産市場に与える今後の影響

直接的な破綻の影響に加え、FTX関連のエコシステムへの波及効果は今も拡大を続けており、その影響は2023年まで長引く見込みだ。

FTXのデススパイラルは止まったが、暗号資産業界全体への教訓とその余波は続いている。CEX市場をリードするBinanceでさえ、直接的な影響を受けずにはいられなかった。

—2—

渦中のBinance:困難に直面する巨人か、次のFTXか

暗号資産市場は、いわば「リーマン・ショック」に相当する局面をかろうじて乗り切ろうとしている。FTX事件の余波が2023年も続く中、2022年の暗号資産業界を振り返ってみよう。リスクが顕在化した後、取引所への取り付け騒ぎがFTXとLUNAの命運を決定的にした。異常なエコシステムの発展が最大の原因ではあったが、中央集権型取引所(CEX)に対する不信感が業界全体に広がっていることも事実だ。

特にFTX事件の影響を受けた投資家にとって、取引所の内部財務管理の実態は、資産の安全性に対する懸念を一層強めるものだった。

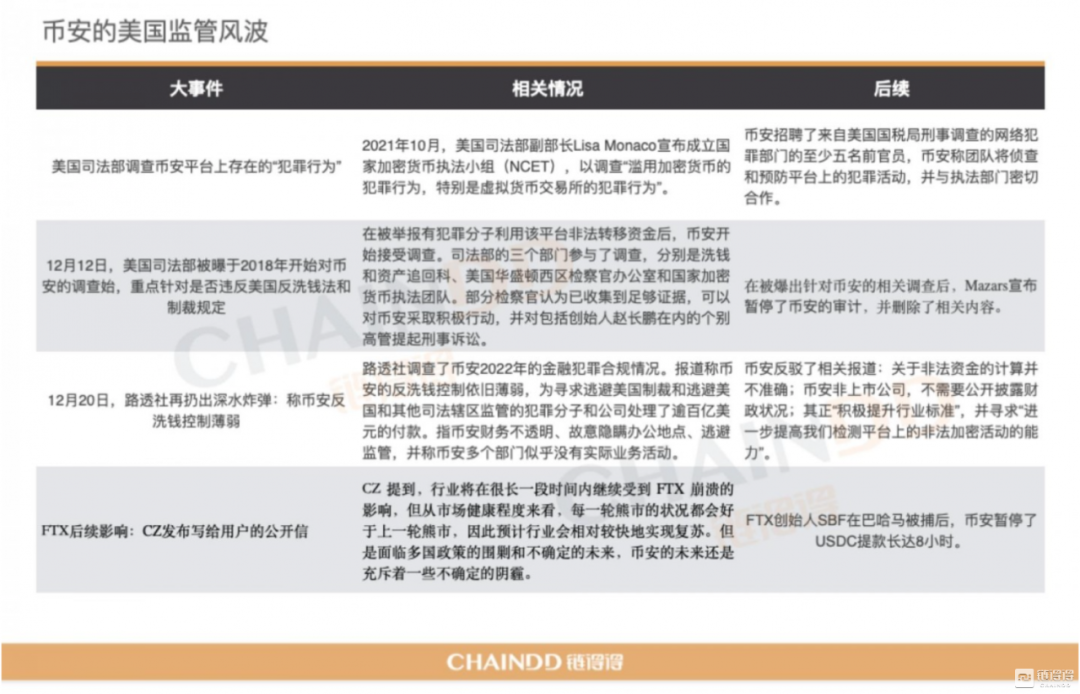

FTX崩壊後、米国市場ではBinanceに対する規制の目がさらに厳しくなっている。この圧力は市場の懸念だけでなく、監督当局による本格的な対応にも起因している。

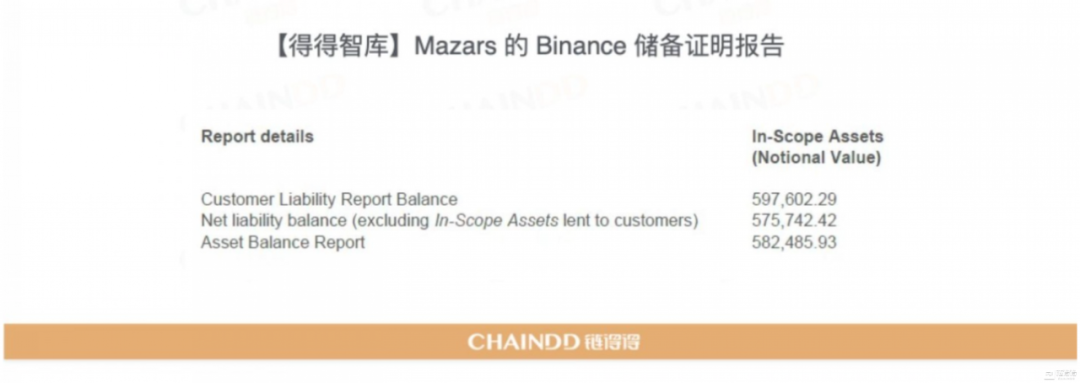

Binanceが最近公表した、監査法人Mazarsによるわずか5ページの「準備金証明レポート」は、この暗号資産の巨人をさらに注目の的へと押し上げた。

Mazarsのレポートでは、Binanceが選定した特定のブロックチェーン上で保有するビットコイン(BTC)のみが対象とされた。具体的には、顧客がビットコイン、イーサリアム、BNBチェーン、Binance Smart Chain上で保有するビットコイン(「BTC」)およびラップドビットコイン(「BBTC」「BTCB」)の現物、オプション、マージン、先物、融資、ローン、収益口座が「監査範囲内の資産」と定義されている。

また、このレポートはビットコインに限らず、EtherscanやBSCScan上でETHやBSCのアドレスを検索し、それらをBinanceに帰属させることで、Binanceが選択した一連の公開アドレスについても検証を行っている。

米国当局が2018年からBinanceを監視・審査していた事実が明らかになり、市場からレポートへの疑問が噴出したことを受け、Mazarsは監査作業を一時停止し、関連する報道内容を削除した。現在、MazarsはCrypto.com、KuCoin、Binanceを含むすべての暗号資産関連企業の監査業務を停止しており、これによりBinanceを巡る不安(FUD)が市場全体に広がっている。

米国上場企業会計監視委員会(PCAOB)の元最高監査責任者、ダグラス・カーマイケル氏は、Mazarsのレポートは「資金が十分に担保されているか」という根本的な問いに答えていないと指摘する。これは正式な監査報告書ではなく、Binanceの内部財務報告統制の有効性についても一切言及していない。Mazarsは意見表明や保証を行っておらず、したがってこれらの数値が正確である保証はないと述べている。

市場の悲観論と懸念に対し、Binanceの広報担当者は次のように回答した。「Binanceのユーザー資産はすべて1:1で裏付けられています。当社の資本構成は無債務です。引き出し需要に応える十分な資金を常に確保できるよう、ホットウォレットの残高を管理しています。必要に応じて適宜補充を行っています。今後、より多くのトークンについて、準備金の状況を可能な限り迅速に更新・公開してまいります。」

2.1 Binanceの不安材料:想定される制裁とコンプライアンス課題

米国司法省によるBinanceへの捜査は2018年に始まっており、主に同社が米国のマネーロンダリング防止法や制裁規定に違反していないかが焦点となっている。

今回の司法省の調査には、マネーロンダリング・資産回収課(MLARS)、ワシントン州西地区連邦検察局、そして国家暗号資産取締チーム(NCET)の3つの部署が関与しています。

ビナンスに対する調査の焦点は、同取引所が米国のマネーロンダリング防止法や制裁規制を遵守しているかどうかにあります。一部の検察官は、ビナンスに対して積極的な措置を取り、創業者を含む経営陣を刑事告訴する可能性もあると、関係メディアは伝えています。

ブロックチェーン分析プラットフォームNansenのデータによると、ロイターが米当局による2018年からのビナンス調査を報じた後、ビナンスからの純資金流出額は9億200万ドルに達し、他の全ての中央集権型取引所(CEX)を上回り、2位の流出額の約9倍に相当しました。

2022年12月、司法省とロイターによる一連の調査報道を受けて、ビナンスは積極的に反論し、関連報道を否定しました。具体的には、不正資金の計算は不正確であると主張し、ユーザー資金をいかなる取引や投資にも流用せず、借入債務は一切なく、最近破綻した企業の債権者リストにも名を連ねていないと明言しました。

ビナンスは次のように説明しています。「当社は詳細な財務状況を公表する必要はありません。理由は二つあります。第一に、上場企業は投資家への財務開示義務がありますが、ビナンスは非上場の民間企業です。第二に、当社の財務は健全で自立しており、外部からの資金調達や外部投資家を必要とせず、現時点で上場計画もありません。」

当社は、事業を展開する多くの地域・管轄区域において、現地規制当局の要請に応じ、既に、または現在進行形で運営・財務情報を提供しています。ただし、情報量が膨大なため、開示プロセスには通常、最大6ヶ月を要する場合があります。

ビナンスの資本構造は無借金であり、取引手数料や投資などによる収益で日常の運営費用を十分に賄えています。また、これらの資金はユーザーが購入・保有する資産とは完全に分離されており、流用されることはありません。「ユーザー第一」「透明性」を原則として、ビナンスは今後もブロックチェーン上の資産準備証明(Proof of Reserves)を推進し、第三者によるユーザー資産の保管状況の確認・検証を容易にしていきます。

12月28日、CZは全ユーザーに向けて公開書簡を発表しました。CZは、業界がFTX崩壊の影響を長く受けるだろうとしつつも、市場の健全性という点では各ベアマーケットは前回より改善しており、業界は比較的速やかに回復すると予測しています。

現状から判断すると、ビナンスがFTXのような流動性危機を引き起こし、業界全体に大きな衝撃を与える可能性は低いと考えられます。しかし、複数の国における政策・規制当局の包囲網に直面しており、その将来には依然として不確実性がつきまとっています。

—3—

CEXの波及効果:破綻・倒産の重圧と資産運用プラットフォームの苦境

2022年、CEXの大規模な崩壊の余波で、暗号資産業界の多くの企業や資産運用プラットフォームが倒れました。

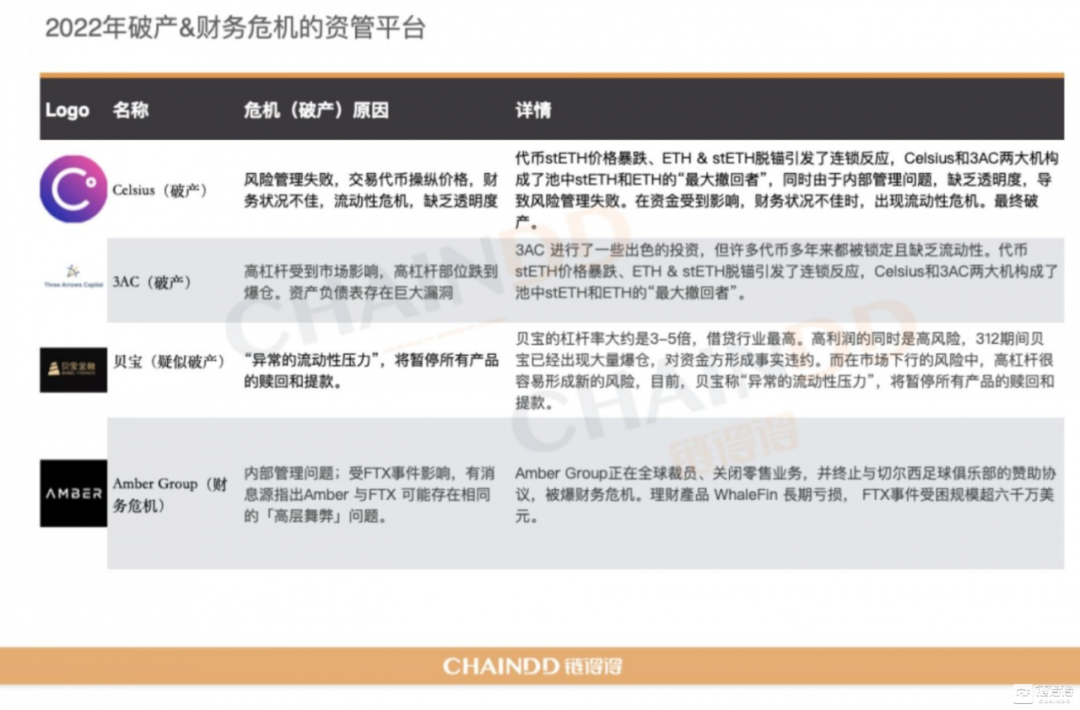

流動性枯渇と市場低迷により、2022年には多くの企業が倒れました。TerraとLuna崩壊後の混乱でVoyager DigitalとCelsius Networkが破綻した後、暗号資産貸付業者のBlockFiもFTX崩壊から2週間後に破産を申請。BlockFiの提出した書類によると、負債総額は約1000億ドルに達しています。

2022年6月17日、Babel Finance(ペイパル・フィナンス)は自己資本が債務を下回ったと発表し、公式サイトで商品の償還と出金機能を一時停止すると通知しました。Babel Financeは、Celsiusと3ACに続く3番目の暗号資産金融会社として崩壊の危機に直面しました。

「3.12」で事実上の債務不履行に陥りながらも奇跡的に生き延びたBabel Financeが、2022年に再び破綻の瀬戸際に立たされました。業界関係者は、同社が採用していた高リスクな運用モデルが、2022年の弱気市場という厳しい環境下で破綻を招きかねない状況に追い込んだと分析しています。Babel Financeのレバレッジ率は約5倍と貸付業界で最も高く、高レバレッジは高収益をもたらす一方で、高いリスクも内包していました。

業界関係者の予測によれば、「低コストで資金を調達し、さらにレバレッジをかけてビットコイン(BTC)の値動きに賭ける」というビジネスモデルがBabel Financeを成功に導いた一方で、深刻なリスク要因にもなったのです。

担保を活用して収益を得ることは貸付業界の常套手段ですが、レバレッジ率とリスクエクスポージャーは、市場下落時に不安定要因となります。

既に倒れたCelsiusと3ACの直接的な破綻原因は流動性枯渇でした。stETHのペッグ外れが連鎖反応を引き起こし、破綻への序曲となりました。3ACは過去に多くの優れた投資を行っていましたが、多くのトークンが長期ロックされ流動性に乏しかったため、流動性危機に直面した際、リスク管理の失敗、財務悪化、透明性の欠如がその後の連鎖的な信用収縮の伏線となりました。高レバレッジポジションの強制決済や証拠金不足がバランスシートの穴を埋めきれない中、下降相場では流動性枯渇と負債が最終的に危機を引き起こします。

特に、世界最大規模の暗号資産ファンドであった3ACが、個人投資家からの預金を高利回りで運用・貸し出してきた点は、他社にとっても教訓となるでしょう。

2022年末、Amber Groupの資金繰り問題が年最後の懸念材料となりました。Amber Groupはアジアや欧米の主要都市に事業を展開し、1,000社以上の大手機関顧客に暗号資産金融サービスを提供。100以上の取引所での累計取引額は1兆ドルを超え、資産運用規模は50億ドル以上に達します。また、Sequoia Capital、Temasek Holdings、Paradigm、Tiger Global、Dragonfly、Pantera、Coinbase Ventures、Blockchain.comなど、著名な投資家からの支援を受けています。

しかし、こうしたスター企業も、共同創業者の急死とFTX市場混乱の影響を受け、2022年末には人員削減、小売事業終了、チェルシーFCとのスポンサーシップ契約解消といった措置を取ったと報じられ、内外でのコスト削減は、Amber Groupが既に危機に直面している前兆と見られています。

関係者によると、Amber Groupは従業員数を現在の約700人から400人未満へ削減する計画で、ピーク時には約1,100人に達していたとされます。中国国内のオフィスも12月5日に全面閉鎖され、全スタッフがリモートワーク体制に移行しました。

業界関係者の分析では、Amber Groupの危機はFTXとAlameda Research破綻の余波によるもので、FTX事件の最後のドミノである可能性があります。

関係筋によると、Amber GroupはFTX事件の影響で多額の資金をFTXプラットフォームに残したまま引き出せない状態にあり、その規模は6,000万ドル以上と推定されています。ただし、FTX事件の影響を受けた資金は、Amber Groupの総資産の約10%に過ぎません。

さらに、タイムラインを遡ると、Amber Groupが積極的に資金調達を始めた時期はLuna暴落とほぼ一致しており、Luna暴落に関与した当事者との協力関係もあったことから、コミュニティ内では疑念の声も上がっていました。資金調達の失敗で流動性枯渇に直面し、さらにFTX事件の影響を受けたことで、大規模な撤退戦略を余儀なくされたのです。

stETHのデペグ(価格乖離)が発生した際、Nansenのレポートによれば、6月10日4時05分から6月11日7時27分にかけて、Amberは6回に分けて合計77,941 stETHをFTXの入金アドレスへ送金していました。FTXのstETH/USD市場は流動性が非常に低かったため、Amberが公開市場でこれらのstETHを売却した可能性は低いと考えられます。

チェーン分析サービスLookonchainのデータでは、Amberが保有する6つのイーサリアムウォレットの総資産は約946万ドルに過ぎません。一方、同社は自社サイトで「プラットフォーム上」に50億ドルを超える資産を管理していると公表しています。

Amberがその後、財政的に逼迫した直接的な原因については、公式な説明がなく、現時点で断定することはできません。しかし、今年発生した2度のブラックスワン事象が、同社を含む資産運用プラットフォームに大きな打撃を与えたことは明らかです。市場がこの低迷からいつ回復するかは、2023年に向けた重要な課題となるでしょう。

いずれにせよ、取引所であれ資産運用プラットフォームであれ、「透明性」「規制」「流動性」の3つが、2023年の業界の重要なキーワードとなることは間違いありません。