「デジタル・インテリジェンス|2022–2023年グローバル暗号資産市場年次レポート:再出発」は、チェインデデ(ChainDD)の「デジタル・インテリジェンス」チームが、2022年のグローバル暗号資産市場を総括・分析した包括的なレポートです。

本レポートでは、まず市場全体の時価総額の推移と主要トークン(トップ30)の動向を整理。次に、2022年に大きな注目を集めたWeb3分野の動向を総括しました。さらに、FTXやバイナンスに代表されるCEX(中央集権型取引所)業界の動乱と課題を振り返り、最後に各国・地域の暗号資産関連の政策動向をまとめています。投資家、起業家、開発者など、市場関係者の意思決定をサポートする、効率的で専門的な内容となっています。

レポートは全4章で構成されており、以下の通りです:

第1章:2022年グローバル暗号資産市場――時価総額が半減、前年比約64.51%の大幅下落

第4章:主要国・地域の暗号資産政策動向

「デジタル・インテリジェンス」チームは、今後数日間、毎日1章ずつ本レポートの内容をお届けします。

第4章では、2022年に主要国・地域が発表した暗号資産分野の重要な法規制・政策、および関連する実証実験や進捗状況を整理しています。以下に第4章の全文を掲載します。

第4章 主要国・地域の暗号資産政策動向

—1—

米国

デジタルドル(CBDC)

3月9日(現地時間)、バイデン大統領は大統領令に署名し、連邦政府各省庁に対し、暗号資産に関する調査研究と公式デジタルドル(CBDC)創設の検討を指示しました。大統領令によれば、各省庁は任務の複雑さに応じて60~210日以内に調査結果を報告書として提出する必要があります。ホワイトハウス当局者は、報告書提出後、各省庁の提言を迅速に実行する計画であると述べていますが、具体的なスケジュールは明らかにされていません。

「デジタルドル」については、ホワイトハウスが「米国CBDCの設計・導入オプションの研究開発」を「最優先課題」と位置づけています。財務省には、180日以内に関係省庁(国務省、司法省、商務省、国土安全保障省など)と共同で「将来の通貨・決済システム」に関する報告書の提出が求められており、デジタル資産普及の条件や、米国CBDCが金融システム・決済システムの近代化、経済成長、国家安全保障に与える影響などが含まれます。

9月16日、米連邦規制当局は、連邦準備制度(FRB)によるデジタルドル導入可能性の研究を支援するため、定期的な会合を開催すると発表しました。また財務省は、非銀行系決済サービス事業者に対する連邦レベルの規制枠組み策定を提案しています。

ステーブルコイン規制

テラ(Terra)事件を受けて、米英両国の規制当局は共同声明を発表し、ステーブルコインの健全なイノベーションを支援しつつ、規制強化を改めて確認しました。

7月1日、英国財務省の発表によると、米英金融イノベーション・パートナーシップ(FIP)会議において共同声明が発表されました。両国は、安全なイノベーションを支援し、ステーブルコインに対する越境的な規制の効果を高めるため、引き続き協力していくことを約束しています。

声明では、最近の出来事により、ステーブルコインや暗号資産取引・貸付プラットフォームがデジタル資産エコシステムで果たす中心的な役割、それらのガバナンスや運営の違い、そして強固な越境規制協力の必要性が明らかになったと指摘。それぞれの政策・規制アジェンダが進展する中で、両国の関係者は、より広範な暗号資産規制や今後の検討課題についても、さらなる議論を深めていく意向です。

また、参加者はG7デジタル決済専門家グループ、金融安定理事会(FSB)の暗号資産作業部会・ステーブルコイン作業部会、G20ロードマップに基づく国際決済の効率化、決済・市場インフラ委員会(CPMI)、中央銀行グループや国際決済銀行(BIS)によるCBDC共同研究、国際証券監督者機構(IOSCO)のフィンテック作業部会など、国際フォーラムにおける暗号資産・デジタル資産に関する継続的な協力の重要性を強調しました。

参加者は、これらのテーマやその他の共通関心分野について、7月に開催予定の次回米英金融規制作業部会(FRWG)を支援するため、引き続き対話を継続していく方針です。

—2—

中国香港

香港《政策宣言》

10月31日、香港財政局(財務事務及び庫務局)は『香港における仮想資産の発展に関する政策宣言』を正式に発表し、活発な仮想資産業界・エコシステムの発展に向けた政府の政策スタンスと方針を明確にしました。

宣言では、香港が国際金融センターとして、世界中の仮想資産関連事業を展開するイノベーターに対して開かれた包摂的な姿勢を示していると述べられています。香港政府は、DLT(分散型台帳技術)やWeb3.0が金融・商業の将来を形作る可能性を認識。適切な規制の下では、これらの技術が効率性と透明性を高め、現在の決済・支払い分野の課題を軽減または解決できると考えています。香港には既に活発な仮想資産エコシステムが存在し、NFTの発行、メタバース開発、貿易金融へのDLT活用などの活動が行われています。

同時に、香港は新たな仮想資産サービスプロバイダー(VASP)ライセンス制度の準備を加速。世界中の仮想資産業界との連携を積極的に図り、関連取引所が香港で事業機会を拡大することを歓迎しています。香港証券及期貨事務監察委員会(SFC)は、新制度の下で小口投資家が仮想資産を取引できる範囲について、パブリックコメントを実施する予定です。また、仮想資産上場投資信託(ETF)の香港導入にも前向きな姿勢を示しています。さらに、トークン化資産の所有権やスマートコントラクトの法的有効性について、今後の検討に柔軟に対応し、その発展を促進する意向を表明しました。

宣言では、香港政府が進める3つの実証実験プロジェクトにも言及。香港フィンテックウィークでの出席証明NFT発行、機関投資家向けのグリーンボンドトークン化、そして法定通貨と仮想資産をつなぐ「基幹」となるデジタル香港ドル(e-HKD)の導入です。これらは、さらなるイノベーションを推進するための信頼基盤を提供するものです。

デジタル通貨e-HKD

香港金融管理局(HKMA)の余偉文(エドモンド・ユー)総裁は、HKMAが銀行やテクノロジー企業と連携し、2022年第4四半期からデジタル香港ドル(e-HKD)のテストを目的とした一連の実証実験を開始すると発表しました。これらの実験は、CBDCが香港において最も適した用途を見出すことを目的としています。余総裁はインタビューで、「香港の小口電子決済システムは既に多様で便利、かつ低コストです。e-HKDを一般に普及させるには、CBDCの優位性、つまりより便利さや低コストなどを明確に示せる適切なユースケースが必要です」と述べています。

—3—

日本

デジタル円

日本銀行の内田真一理事は2022年11月24日、三菱UFJ銀行、三井住友銀行、みずほ銀行の3大メガバンクおよび地方銀行と連携し、デジタル円の発行実証実験を開始すると発表。これによりCBDC発行計画が一歩前進し、早ければ2026年にデジタル円発行の是非が判断される見込みです。

2023年春から、日本のCBDC実証実験は新たな段階に移行。日本銀行と民間銀行が協力し、銀行口座を通じた「デジタル円」の預入・引出取引を可能にするとともに、オフライン決済機能の開発も進められます。実験では、主要民間銀行などと連携し、顧客が銀行口座で預金・引き出しを行う際の課題を検出・解決することが目指されます。この実証実験は2年間継続され、日本のCBDC実証実験計画の最終段階となります。

チェインデデは以前、日本銀行のCBDC「3段階戦略」についても整理しています。2021年に公表された第1次実証実験では、CBDCの基本機能・特徴および技術的実現可能性が検証されました。2022年3月には、コンセプト実証(PoC)の第1段階(基本性能検証)が完了したと発表。その後、第2段階の実証実験が開始され、第1段階で開発されたシステムに様々な「周辺機能」を追加し、その実現可能性と課題、解決策を検証する作業が進められました。

さらに、日本銀行は2023年1月から3月にかけて、金融機関や民間企業と連携し、CBDCに関する最新技術について意見交換するフォーラムを開催する予定です。

—4—

シンガポール

4.1 デジタル通貨規制

1)セキュリティ・トークン

『証券・先物取引法』を補完するものとして、シンガポール金融管理局(MAS)は2017年11月14日に『デジタル・トークン発行ガイドライン』を発表し、2020年5月26日に改訂しました。同ガイドラインでは、デジタル・トークンが『証券・先物取引法』で定義される資本市場商品(証券、債券、デリバティブ契約、集合投資スキームなど)に該当する場合、MASの規制対象となると規定。また、セキュリティ・トークン発行サービスを提供する仲介業者も規制対象に含まれ、提供するサービス内容に応じて、資本市場サービスライセンス、ファイナンシャル・アドバイザリー・ライセンス、またはMAS承認取引所のいずれかの認可を取得する必要があります。

2020年5月公布の『デジタル・トークン発行ガイドライン』は、セキュリティ・トークンを規制するもので、『証券・先物取引法』を補完します。MASは個別のプロジェクトを具体的に分析し、暗号資産を用いた資金調達が行われる場合、証券関連法規に基づく規制の対象となると判断しています。

2)デジタル・ペイメント・トークン

2019年1月14日、シンガポールは『ペイメント・サービス法』(Payment Services Act, PSA)を制定しました。PSAは、(1) アカウント発行、(2) 国内送金、(3) 国際送金、(4) 加盟店決済受付、(5) 電子マネー(e-Money)発行、(6) デジタル・ペイメント・トークン(DPT)サービス、(7) 外貨両替の7種類の決済サービスを、決済業ライセンスの規制対象としています。PSAでは、デジタル・ペイメント・トークン(DPT)を、支払い目的で使用される暗号資産(例:ビットコインBTC、イーサリアムETH)と定義しています。

香港の「仮想資産」の定義と同様に、シンガポールの「デジタル・ペイメント・トークン」の定義も、金融活動作業部会(FATF)の国際的なマネーロンダリング防止基準を参考にしています。比較検討の結果、シンガポールのDPT、香港の仮想資産、およびFATFが定義する仮想資産は、実質的に同一の資産カテゴリーであることが確認されています。

さらに、『ペイメント・サービス法』(PSA)では、シンガポールにおいてデジタル・ペイメント・トークン・サービス(DPTS:DPTの売買や取引サービスの提供を含む)を提供する事業者は、MASが発行するライセンスを取得し、PSAに基づくマネーロンダリング防止・テロ資金供与防止(AML/CFT)規定を遵守する必要があると定めています。

2021年1月4日、シンガポール議会は、国際的なマネーロンダリング対策機関である金融活動作業部会(FATF)の基準を満たすため、「支払いサービス法(改正案)」を可決しました。この改正により、デジタル・ペイメント・トークン(DPT)サービス提供者の定義が拡大され、DPTの送金、DPTウォレットの保管、分散型DPT取引を提供する事業者も規制対象となりました。これにより、デジタル決済サービスに対する監督が強化され、AML/CFT(マネーロンダリング・テロ資金供与対策)体制も一層厳格化されています。

2022年1月17日、シンガポール金融管理局(MAS)は「一般市民向けDPTサービス提供に関するガイドライン」を発表し、デジタル・ペイメント・トークン(DPT)はリスクが高いため一般投資家には不向きであると指摘しました。同時に、DPTサービス提供者に対して、公共の場や一般向けソーシャルメディアでの宣伝を禁止し、自社ウェブサイト、アプリ、公式ソーシャルメディアアカウント内でのみサービスを案内するよう義務付けました。

2022年4月、シンガポール議会は「金融サービスおよび市場法(FSM法)」を可決しました。この法律では、デジタルトークンの発行者およびサービス提供者は有効な金融ライセンスを取得し、より厳格なAML/CFT要件を遵守する必要があります。FSM法はFATFの基準を参照しており、DPTサービスの範囲を、暗号資産の直接・間接的な取引、交換、送金、保管、および関連する投資助言の提供まで拡大しています。また、監督対象は、シンガポールに拠点を置きながら海外でサービスを提供する暗号資産事業者にも及ぶことになりました。

2022年10月26日、シンガポールはデジタル・ペイメント・トークン(DPT)サービスに関する監督措置について、パブリックコメントを募集する文書を公表しました。この文書では、DPT取引のリスクを低減し投資家を保護するため、監督政策をさらに具体化する方針が示されています。

3)ステーブルコイン

シンガポール金融管理局(MAS)は2022年10月26日、ステーブルコインに関する規制案についての意見募集を開始しました。MASはこの文書で、「適切に規制されれば、ステーブルコインは信頼性の高いデジタル交換媒体としての可能性を秘めている」と述べています。

現行の「支払いサービス法(PSA)」では、ステーブルコインはデジタル・ペイメント・トークン(DPT)として規制の対象となっています。しかしMASは、シンガポールがデジタル資産エコシステムの発展を目指す中で、ステーブルコインに特化した新たな規制枠組みが必要であると考えています。現行のPSAに基づく規制では不十分であり、ステーブルコインの価値安定性を確保するための仕組みが欠けているためです。

現在、担保資産や価値安定化のメカニズムにより様々なステーブルコインが存在しますが、MASは特に以下の2種類に焦点を当てて規制を実施する方針です:単一通貨に連動するステーブルコイン(Single-Currency Pegged Stablecoins, SCS)およびシンガポールで発行されるステーブルコイン。MASは、「支払いサービス法(PSA)」に「ステーブルコイン発行サービス」を規制する新たな条項を設けることで、SCSの高い価値安定性を維持することを目指しています。

4.2 デジタル通貨

シンガポール金融管理局(MAS)は、2016年11月に複数の企業と共同で「プロジェクトUbin」を開始しました。このプロジェクトは、分散型台帳技術(DLT)上でシンガポールドルをデジタル化することを目的としており、DLTを決済・清算に活用する実証実験や、銀行間での法定デジタル通貨を用いた支払い・清算の試験を実施しています。

—5—

ロシア

デジタル・ルーブル

ロシア中央銀行は2020年10月にデジタル・ルーブルの構想を発表し、2021年12月にはそのプロトタイプ・プラットフォームの開発を完了しました。

実証実験は2022年1月に開始され、第1段階ではAk Bars銀行、アルファ銀行、Dom.rf銀行、ガスプロム銀行、ロスバンク、スベルバンク、バンク・ソユーズ、トランスキャピタルバンクなどが参加し、消費者間(C2C)決済からテストが始まりました。第2段階では、連邦財務省や金融仲介機関が加わり、個人と企業・政府間の取引(C2B、B2B、B2G)が開始される予定です。

2月下旬、ロシア・ウクライナ紛争を受け、米国を中心とする各国がロシアに対して金融制裁を発動しました。これを受けて、ロシア中央銀行のOlga Skorobogatova副総裁は4月初旬、「ロシアはデジタル・ルーブルを緊急に必要としており、当局はプロトタイプ通貨プラットフォームの今後のテストを延期しない」と表明しました。

同年5月、ロシアの通貨当局は、2023年4月から実際の取引と顧客を対象としたテストを開始する計画を発表しました。9月27日には、ロシア当局が2023年中にデジタル・ルーブルを用いて中国との貿易決済を行う意向を示しました。現在、デジタル・ルーブルは銀行との決済テストを実施中で、2024年初頭までに完了する見込みです。

2023年1月1日、金融市場委員会議長のAnatoly Aksakov氏が率いるロシアの立法者が、デジタル・ルーブルに関する法案草案を連邦下院(国家ドゥーマ)に提出しました。この法案は、デジタル・ルーブルの導入を可能にするための法改正を提案するものです。

ロシアのビジネスニュース・ポータルRBCの暗号資産関連ページが引用した法案の解説によれば、その主な目的は、デジタル・ルーブルの導入に必要な決済インフラを整備することです。提案者は、これによりロシアの市民、企業、国家に対して、迅速で便利かつ低コストの資金移動サービスを提供できるようになると期待しています。

—6—

欧州

デジタル・ユーロ

2月11日、EUの財務担当委員であるMairead McGuinness氏は、Afore Consulting主催のフィンテック会議において、EUが2023年初頭にデジタル・ユーロに関する立法作業を正式に開始する意向を表明しました。

4月30日、欧州中央銀行(ECB)およびユーロシステムは、顧客向け中央銀行デジタル通貨(CBDC)決済サービスのプロトタイプ開発に参加する決済サービス事業者、銀行、関連企業の募集を開始しました。

5月、ECBは「デジタル・ユーロのプライバシー選択肢」と題する報告書を発表しました。この報告書は、一般市民がCBDCのプライバシーに対して抱く懸念を認め、「特にマネーロンダリング対策(AML)やテロ資金供与対策(CFT)といった他のEUの政策目標との兼ね合いの中で」この問題を評価する必要性を強調しています。これは実質的に、すべての取引データが銀行などの仲介機関に対して開示されるという、デジタル・ユーロプロジェクトの基本的なプライバシー・シナリオを意味します。ただし、少額取引についてはより高いレベルのプライバシーを提供する選択肢も検討されており、「立法府と協力して調査が行われる可能性がある」としています。

5月13日、ECBはデジタル・ユーロに関する別のワーキングペーパーを発表し、欧州CBDCの可能性と既存の金融システムにおけるその位置付けについて、広範な技術分析を行いました。この分析は、デジタル経済における金融仲介、決済手段、プライバシーなどの課題を研究するもので、代数的手法に基づく多くの結論を示しています。研究結果によれば、「匿名性のあるCBDC」は銀行預金などの従来のデジタル決済手段よりも望ましいものの、「デジタル通貨やテクノロジー大手が発行する『決済トークン』に取って代わられる可能性がある」と指摘されています。これらのプラットフォームが金融サービス市場で銀行と競合する場合、このリスクは特に高まります。

9月29日、ECBは「デジタル・ユーロ調査フェーズにおける進捗状況」と題する報告書を発表しました。取引検証に用いられる転送メカニズムの設計に関する記述の中で、ECBはユーロシステムが、オンライン取引が行われ、第三者によって検証されるデジタル・ユーロのソリューションをさらに探求することを明らかにしました。また、理事会は、オフライン決済のためのピアツーピア(P2P)検証ソリューションの探索を継続することを承認しました。デジタル・ユーロの導入に先立ち、いくつかの措置が必要となります。2023年第1四半期には、欧州委員会がデジタル・ユ��ロ創設に向けた法的枠組みを提案する予定です。次の設計段階では、決済モード、流通方法、仲介機関の役割、資金調達・出資方法などについて決定する必要があります。理事会は2023年秋に、デジタル・ユーロの技術的ソリューションおよび業務上の取り決めを開発・テストする「実現フェーズ」に移行するかどうかを判断する予定です。

11月10日、ECBのクリスティーヌ・ラガルド総裁は、CBDCに特化した会議において、ユーロ圏当局がCBDCの基本原理と潜在的な利点・リスクの探求において良好な進展を遂げており、現在の作業の焦点はデジタル・ユーロの具体的な設計と法的枠組みへの統合に移っていると述べました。

12月21日、ECBはデジタル・ユーロプロジェクトに関する報告書を公表し、「2024年後半までにデジタル・ユーロの全体設計を完了する予定」と述べました。報告書によると、民間の金融機関および決済サービス事業者がデジタル・ユーロに関連するサービスを管理することが決定されました。これらは口座またはウォレットの開設や決済サービスを提供するとともに、顧客に対するAML管理も担当します。ECBはデジタル・ユーロサービスを統括し、関連事業者を監督します。

12月22日、ECBはデジタル・ユーロに関する第2回進捗報告書を発表しました。この報告書は、ECBの管理理事会が最近承認したデジタル・ユーロの設計および流通オプションについて記述しています。報告書は4つの主要課題を検討しており、ECBが自ら設定したタイムラインに沿った内容となっています。このタイムラインでは、2023年第3四半期にデジタル・ユーロを「調査フェーズ」から「実現フェーズ」へ移行することが決定されています。報告書は、ユーロシステムおよび仲介機関の役割を概説し、監督対象の仲介機関がシステム内のすべての管理機能およびユーザー向け機能を担うことを明記しています。一方、ユーロシステムを構成する中央銀行は取引の検証と記録を行い、処理中の誤りを是正し、その正確性について責任を負います。報告書はまた、ECBがブロックチェーン技術に固執しておらず、ユーロシステムがデジタル・ユーロに最適な技術をまだ選定していないことも明記しています。

—7—

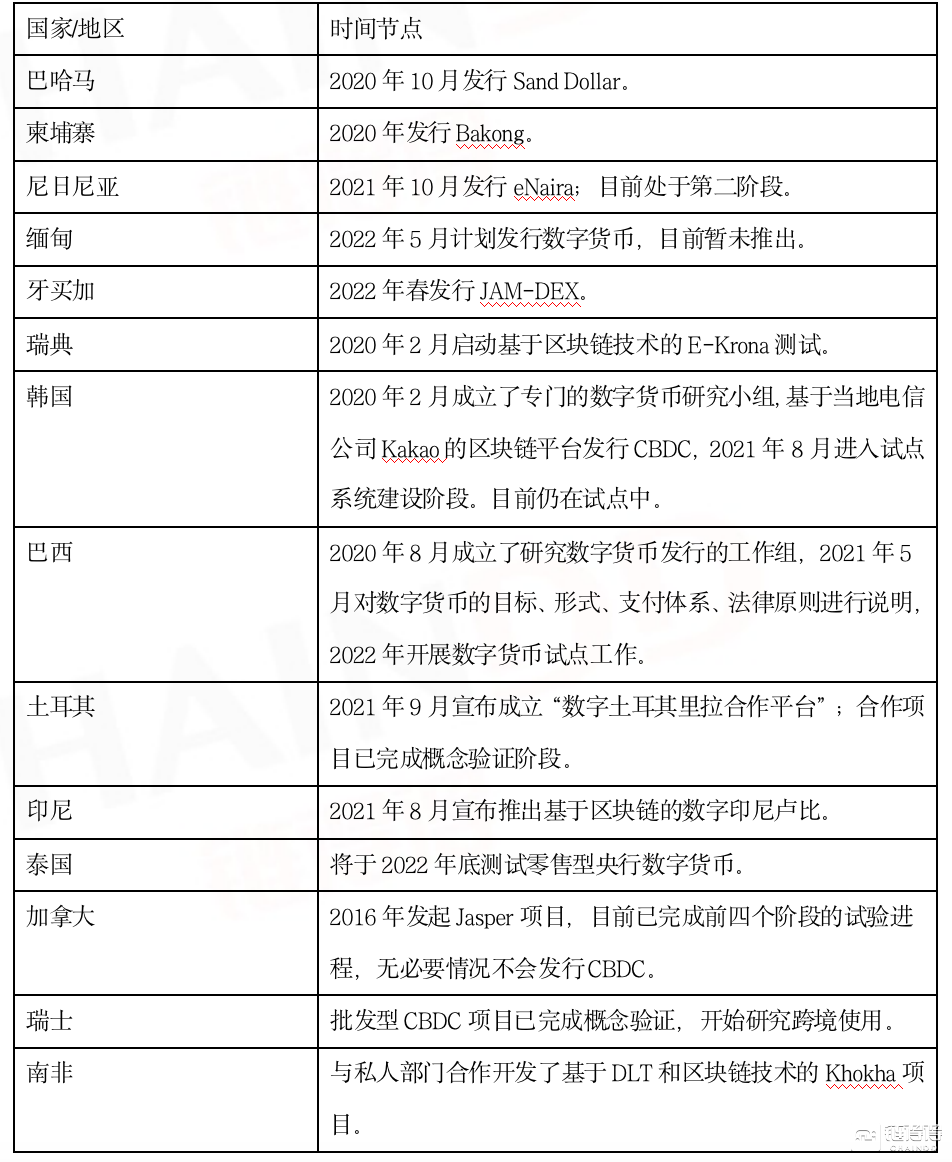

その他の国におけるCBDCの進捗状況