「デット・インテリジェンス|2022–2023年グローバル暗号資産市場年次報告書:再出発」は、チェインデット(ChainDD)傘下の「デット・インテリジェンス」チームが、2022年のグローバル暗号資産市場を総括・分析した包括的なレポートです。

本報告書では、まず市場全体の時価総額の推移と上位30銘柄を整理し、次に2022年に最も注目を集めたWeb3分野を総合的に分析。さらに、FTXやバイナンス(Binance)など代表的なCEX(中央集権型取引所)業界の動向と課題を振り返り、最後に各国・地域の暗号資産関連の政策動向をまとめています。投資家、起業家、開発者など、市場関係者の意思決定をサポートする、効率的で専門的な内容となっています。

本報告書は全4章で構成されており、内容は以下の通りです:

第1章:2022年のグローバル暗号資産市場――時価総額が半減、前年比約64.51%の下落

第2章:インターネット業界の転換期におけるWeb3

第3章:激動のCEX市場――破綻からブラック・スワンの影へ

第4章:主要国・地域の暗号資産政策を振り返る

デット・インテリジェンスでは、今後数日間、毎日1章ずつ本報告書の内容をお届けします。

第2章では、グローバルなインターネット業界と暗号資産市場で高まったWeb3ブームを整理し、2022年のWeb3業界の資金調達状況をまとめるとともに、関係者へのインタビューも実施しました。以下が第2章の全文です:

第2章:インターネット業界の転換期におけるWeb3

—1—

背景:Web1.0からWeb3.0への移行

Web1.0以前の1993年、米国は『国家情報基盤計画(National Information Infrastructure Plan)』を発表し、情報時代への道を切り開くとともに、Web1.0およびWeb2.0における世界的な主導権を確立しました。それから30年を経た今、インターネットはWeb3.0への移行期を迎えています。この新市場の規模は2021年に32億ドルに達し、今後10年間で年平均成長率(CAGR)43.7%で拡大すると予測されています。資本市場の関心も高く、2022年にはWeb3.0関連スタートアップへの投資額が全世界で合計252億ドルに上り、前年比で700%増加しました。

ブロックチェーン業界で発生した679件の資金調達のうち、Web3分野の年間調達総額は約56億ドルに達し、業界全体の約12%を占めました。

Web3.0技術を活用する業界やイノベーションは、各国が将来のインフラ主導権を争う中で、政府による支援やインセンティブ措置の対象にもなっています。Google Trendsによると、近年、Web3/Web3.0に関するオンライン検索需要が急増しており、その中心は中国、米国、シンガポールなどの国々です。中国の主要検索エンジンである百度(バイドゥ)のデータでも、関連用語の人気上昇が確認されています。

1.1 Web3.0とは何か?

Web3.0(別称:Web3)は、分散型ネットワーク、ブロックチェーン技術、トークン経済といった概念を統合した、World Wide Webの新たな進化形です。2014年、元イーサリアムCTOであり、ポルカドット(Polkadot)創設者でもあるギャビン・ウッド(Gavin Wood)氏が、このアイデアを初めてブロックチェーンと結びつけ、その後、広く認知されるようになりました。2021年には、ベンチャーキャピタル、暗号資産愛好家、そして大手テクノロジー企業が一斉にこの分野に注目し始めています。

Web3.0の概念は現在も進化を続けており、公式に確立された定義はまだありません。ただし、分散型およびブロックチェーンベース���技術を重視する点は確実です。また、AIや機械学習もWeb3.0の重要な構成要素であり、よりスマートで適応性の高いアプリケーションを実現します。セマンティック・ウェブ(意味網)は、プログラムが機械的に解釈可能なメタデータを提供することを目指すインターネットの拡張であり、Web3.0の文脈でも繰り返し言及される要素です。

1.2 Web3.0の主な特徴

Web1.0およびWeb2.0では、ウェブページはHTMLを用いて設計・配信されてきました。Web3.0でもHTMLは依然として基盤層ですが、データソースとの関係や配置は過去の世代とは異なる可能性があります。Web2.0時代、ほとんどのウェブサイトやアプリケーションは、何らかの中央集権型データベースに依存していました。一方、Web3.0では、これらのサービスは中央権威ではなく、分散型のブロックチェーンシステムを採用します。

実際、ブロックチェーンおよびWeb3.0コミュニティは、分散型自律組織(DAO:Decentralized Autonomous Organization)を、ガバナンスの新たな形態として強く支持しています。DAOを活用することで、Web3.0技術やコミュニティは自己管理を実現し、プラットフォーム運営における中央集権的なコントロールから脱却することが可能になります。

さらに、Web3.0は暗号資産と連携して機能することも期待されています。つまり、ブロックチェーン技術の上に構築され、暗号資産の利用を通じて分散型決済などの金融活動を実現します。最後に、Web3.0の重要な側面の一つは、AIによって主導される高度な自動化の実現です。

1.3 Web3.0アプリケーションの分類

Web3のオペレーティング・システム:パブリック・ブロックチェーン、Layer2;

Web3の身分証明:DID(分散型ID)、ウォレット、ドメイン名;

Web3のアプリケーション:SocialFi、GameFi、DeFi、メタバース;

Web3の新経済におけるデジタル商品:暗号資産、NFT;

Web3のガバナンスメカニズム:DAO;

Web3を支える基盤インフラには、データストレージ、データのインデックス化・管理、プライバシー計算、オラクルなどがあります。

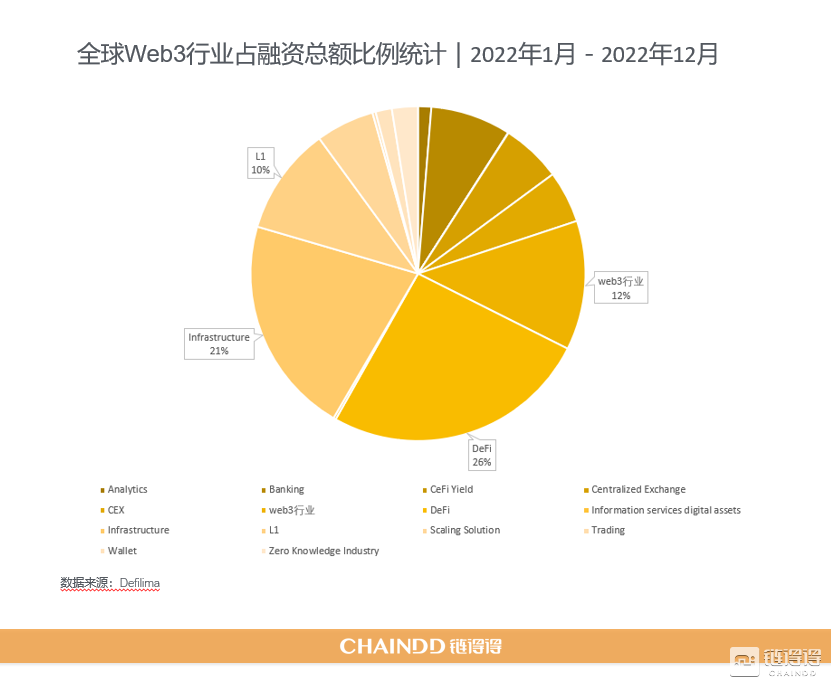

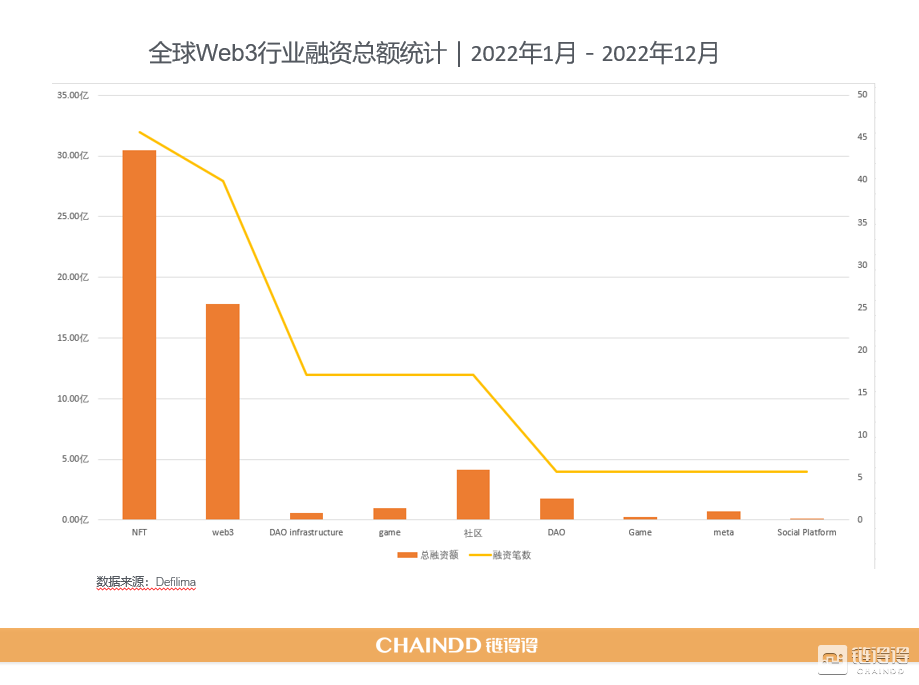

Web3業界で調達額が最も大きい分野はNFTで、次いでWeb3アプリケーションとコミュニティが続きます。

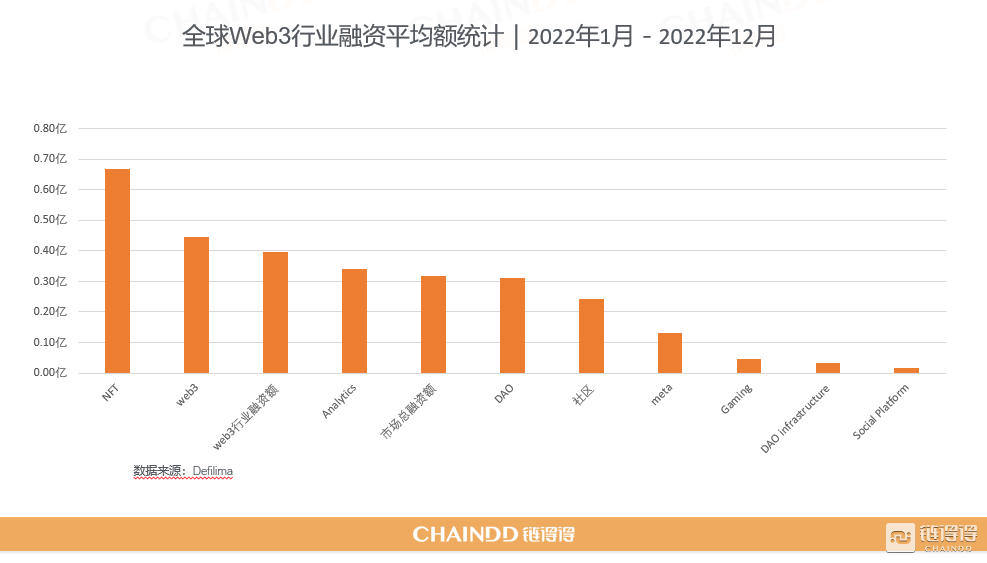

平均調達額で見ると、NFTとWeb3アプリケーションは他の分野を上回る水準で、ブロックチェーン市場全体の平均額を大きく引き離しています。また、Web3業界全体の平均調達額も、市場全体の平均を明確に上回っています。

—2—

追い風を受けるWeb3

この1年、Web3は2022年のインターネット業界で最もホットなキーワードとなりました。機関の統計によると、2017年から現在までに、Web3分野で公表された調達総額はすでに360億ドルを超え、トップクラスの投資機関も相次いで参入しています。

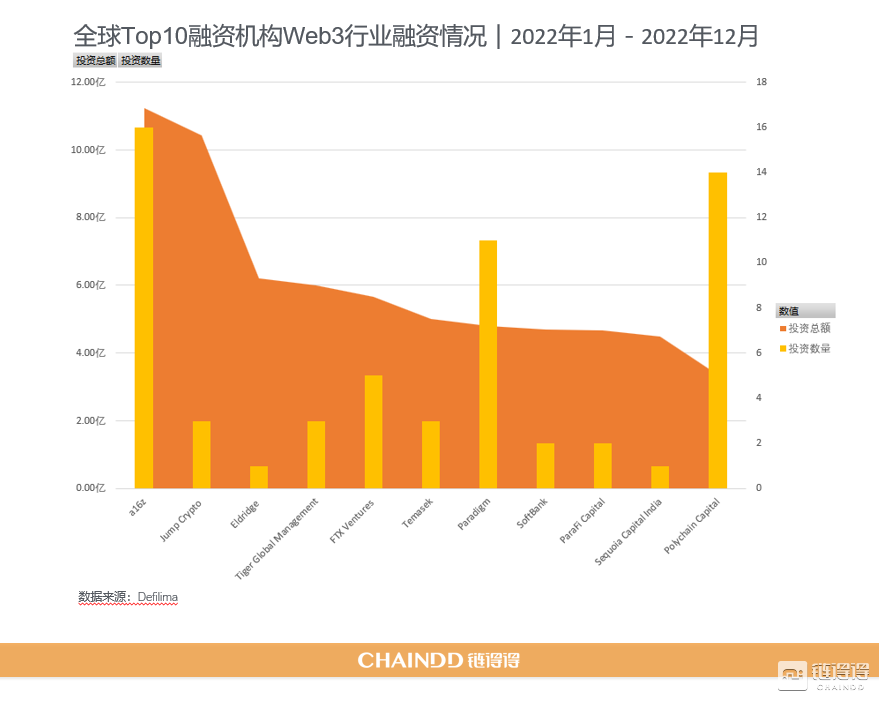

2022年、Web3分野で調達総額と件数が最も多かったのはa16zです。JumpCryptoは投資件数は少ないものの、投資金額は市場平均を大きく上回っています。

a16zはWeb3分野向けに総額30億ドルのファンドを設立。シーケン・キャピタル、グリフィン、ベセマー、ハウエンなどの投資機関も、Web3分野に数億ドル規模の投資を行っています。

活発な資金流入に伴い、Web3分野の開発者とスタートアップ企業も雨後の筍のように増えています。Electric Capitalのデータによると、2021年の1年間だけでWeb3開発者の総数は75%増加。同年には34,000人以上の開発者が新規コードをコミットし、過去最高を記録しました。

2022年に資金調達を行ったWeb3企業のうち、49%がシードラウンドにあり、Bラウンド以降は3分の1にも満たない状況です。

Web3に注目しているのはスタートアップ企業だけではありません。従来のインターネット大手もこの新たな機会を見逃しません。2022年5月、GoogleはWeb3チームを設立し、ブロックチェーン開発者向けのバックエンドサービス提供とWeb3インフラ分野への注力を表明。6月にはMetaの広報担当者がTwitterで、一部の米国クリエイター向けにFacebook上でのNFTテストを開始したと発表しました。これらのNFTはEthereumおよびPolygon上で動作し、今後はSolanaとFlowのNFTにも対応予定です。他の大手も追随しており、昨年eBayは自社プラットフォームでのNFT売買を許可し、今年6月にはNFT取引プラットフォーム「KnowsOrigin」の買収を完了。ShopifyもNFT商品の販売サービスを開始し、販売者が独自のNFTを作成・販売できるようにしています。

一見華やかなWeb3業界ですが、その裏側では、業界全体を牽引するようなアプリケーションの不在、新規プロジェクトが市場認知を得にくいこと、そしてWeb2.0企業の転換の難しさといった課題が潜んでいます。

2.1 資金調達の難しさ

Web3起業家の李南氏は、チェーンデデ(ChainDD)アプリに対し、Web3業界には大きなギャップが存在すると語りました。市場、スタートアップ企業、投資機関の間でWeb3に対する理解に隔たりがあり、これが「評判は良いが実績が伴わない」という現状を生み出しているというのです。

李南氏は2021年にアリババを退職後、クロスチェーンの流動性を分散化するプラットフォーム構築を目指すWeb3プロジェクトを立ち上げました。このプロジェクトはしきい値署名方式(TSS)を採用し、TendermintおよびCosmos-SDK上に構築されています。資産をバンドルしたりラップしたりせず、ユーザーの活動に基づいて資産の移動方法を選択します。簡単に言えば、これは分散型資産管理プロトコルであり、李南氏はこれを暗号資産世界の「Alipay」にしたいと考えています。

2022年初頭、李南氏は個人投資家から300万ドルの資金調達に成功し、チームを11人に拡大しました。しかし、チームが大きくなるほど資金的なプレッシャーも増し、李南氏は資金調達のために香港、シンガポール、米国を頻繁に往復せざるを得なくなりました。パンデミックによる制限で中国への帰国には莫大な時間がかかり、彼はすでに約1年間自宅に戻っていません。

李南氏の努力は実を結んでいません。多くの投資機関が彼のプロジェクトに強い関心を示すものの、実際に投資意向を確定させるところは一つもないのです。

そのため、李南氏はさまざまな投資機関のパートナーと何度も会う必要に迫られています。特に頭を悩ませているのは、従来型の投資機関とのやり取りで、彼らに対してWeb3とは何かを説明しなければなりません。李南氏はチェーンデデアプリに、従来型投資機関向けに特別に作成したプレゼン資料(PPT)を見せてくれました。その内容は、ブロックチェーン技術の基礎知識、Web3業界の概要、注目プロジェクトの紹介を含むものです。

コミュニケーションを通じて、李南氏はこうした従来型投資機関がWeb3に興味を持っていることを強く感じ取っています。しかし皮肉なことに、何度もピッチイベントを開催し、投資家たちがWeb3業界に関する質問を繰り返しても、結局投資には至らない状況が続いています。李南氏は苦笑いしながら、「彼らは私をWeb3業界の専門家としてコンサルティングしているようなものだ」と語りました。

これは彼一人が直面している問題ではありません。投資機関は確かにWeb3に注目していますが、投資行動は極めて慎重です。ブロックチェーン業界の冬の時代が訪れる中、投資機関は次々と投資額の削減に動いています。

2022年通年のブロックチェーン業界における平均調達額は約3,100万ドルでした。2022年6月以降、業界の平均調達額は大幅に減少し、12月には1,815万ドルにまで落ち込みました。一方で、調達件数は増加傾向にあり、上半期の月平均調達件数が50件だったのに対し、下半期は月平均63件となっています。

2.2 Web2.0企業の衰退

なぜWeb3アプリケーションは市場からの認知を得にくいのでしょうか? その理由を理解するには、まずWeb2.0から考える必要があります。

まず理解しておくべきは、「Web2.0」や「web3」という用語が技術的な標準ではなく、あくまで技術の変遷を説明するための概念だということです。Web2.0はユーザーとの双方向コミュニケーションを可能にし、ブログやRSS、Wiki、SNS、微博(ウェイボー)、インスタントメッセージングといった新たなサービスと産業を生み出しました。これに伴い、今世紀初頭の15年間で、Google、Meta、Amazonといったインターネット大手企業が次々と台頭したのです。

これらの巨大企業は、インターネットが普及し始めた今世紀初頭の20年間に驚異的な成長を遂げ、事業領域を拡大し続け、技術とデータの大半を独占する巨大なグループへと発展しました。しかし、パンデミックや景気後退の到来とともに、こうした巨大企業も縮小の波に直面しています。

7月には、Appleが世界経済の減速を見据え、2023年の一部部門における採用計画と予算を抑制する方針であると報じられました。このニュースを受け、Appleをはじめとする米国ハイテク企業の株価は下落。先月、Microsoftは「企業戦略の見直し」を理由に一部従業員の職を削減すると発表。Oracleは数千人規模の人員削減を含む100億ドルのコスト削減計画を検討中で、Twitterは採用チームの約3分の1を解雇し、シリコンバレー本社のバックオフィス業務の外部委託契約を打ち切りました。Alphabet、Amazon、Snapなどもここ数週間、採用抑制を含む予算管理策を公表しており、Microsoft、Tesla、Metaはすでに人員削減を実施しています。

李南(リ・ナン)氏のチームは総勢11名。中国在住の5名のメンバーはほぼ全員が大手IT企業での勤務経験を持ちます。また、3名のバックエンドエンジニアは、2021年前半に中国の大��IT企業で起きた大規模なリストラの波の中で、それぞれ前職を離れました。李南氏の技術責任者である張玉明(チャン・ユーミン)氏も、退職後3か月の無職期間を経て、最終的にこのチームに加わった一人です。

張玉明氏にとって、web3バックエンド開発への転向には一長一短がありました。長所は、大手企業で培った高可用性(High Availability)の実践経験や、高並行処理(High Concurrency)やビッグデータへの慣れです。さらに、web3バックエンド開発のポジションは給与水準が高く、リモート勤務を前提とした求人も少なくありません。一方、短所も明白でした。張氏はSolidity言語に触れたことはあっても、ブロックチェーン開発の実務経験はほぼゼロ。最終的に彼を引きつけたのは、李南氏がリモート面接で語った一言でした。「web3の究極の目標は、すべてのインターネット大手企業を打倒することです。」

大手企業で3年間働いた張玉明氏は、こうした巨大企業を快く思っていませんでした。最高学歴が一般大学卒というプログラマーである彼の大手企業への道のりは、決して平坦ではありませんでした。2015年以降のスタートアップブームに乗り、いくつかの新興企業を渡り歩いた後、2018年に内定推薦を経て中国有数のインターネット企業に入社し、バックエンドエンジニアとして働き始めました。しかし、念願の一流企業に入社したものの、すぐに仕事内容が想像と違うことに気づきます。コードを書く量はむしろ減り、主な業務は新人の指導やバックエンドエンジニアの面接担当へと変わっていったのです。これはプロジェクト全体の作業量がそれほど多くなかったことも関係していました。

張玉明氏が大手企業を離れた大きな理由の一つは、「轟音を立てて稼働する巨大な収穫機」の部品として働き続けることを望まなかったからです。大手企業はユーザーを「収穫」するだけでなく、張氏自身もまた「収穫」の対象となっていたと感じたのです。春節に実家に帰省した際、両親があるショート動画アプリで大量の「知能税(IQ Tax)」商品——省エネ装置、水素水、さまざまな健康食品など——を購入しているのを目にしました。そして、張氏がかつて所属していた部署こそが、まさにそのショート動画アプリの開発を担当していたのです。そのため、張氏はweb3について1週間ほど学んだ後、李南氏のチームへの参加を決意しました。

2021年、中国におけるweb3分野への投資額と求人数は、いずれも前年比400%以上増加しました。募集形態は正社員、パートタイム、リモートワークを含み、従事者の多くはインターネット業界出身で、大手IT企業からの転職者も少なくありませんでした。

2.3 web3がなぜインターネット大手企業に衝撃を与えるのか?

インターネットを中心とするテクノロジー企業は、一般的にイノベーションのボトルネック期に差し掛かっています。グローバル市場への浸透、事業の深化、さらには技術革新といった観点から見ても、Web2.0を基盤に支配的地位を築いたインターネット企業は、すでに成熟したプラットフォーム期へと移行しています。

世界的なパンデミック下での在宅勤務は、インターネット業界に巨額のビジネス成長をもたらし、関連銘柄の株価を押し上げました。しかし、世界がポストパンデミック時代へ移行し、通常の社会活動が再開されてリモート需要が減退すると、流動性の引き締めや���気循環の転換といった課題にも直面。これらの要因が重なり、世界中のインターネット業界は程度の差こそあれ、減速を経験しているのです。

こうした背景のもと、次世代インターネットの方向性とされるweb3への注目が、自然な流れとして業界の焦点となっています。中でもMetaは、最も強い決意と行動力を見せる企業です。AppleやAmazonと比べ、かつてのFacebookはWeb2.0ビジネスモデルへの依存度が最も高く、その中核であるSNSはweb3の波によって最も深刻な打撃を受ける可能性があるからです。

2021年11月、ザッカーバーグ氏はFacebookのConnect開発者会議で、社名を「Meta」に変更し、メタバース分野への本格参入を宣言しました。世界最大級のインターネット企業の一つであるMetaのこの急転換は、業界全体に大きな疑問を投げかけました。「なぜこれほど巨大な船を、これほど急いで方向転換させる必要があるのか?」

疑いようのない一点は、ザッカーバーグ氏が強い危機感を抱いていることです。その危機は多方面から迫っており、最も大きなものは新たなインターネットビジネスモデルの登場です。

2014年にイーサリアムが登場した直後、その共同創設者であるギャビン・ウッド氏が「Web3」という概念を提唱しました。Web3の核となる思想は、ブロックチェーン、暗号資産、NFTなどを通じて、権限を所有権の形でユーザーに取り戻すことです。簡単に言えば、Web1は「読むだけ」、Web2は「読み書き」、そして将来のWeb3は「読み書き、そして所有する」ことが可能になります。Web3は非中央集権的であり、インターネットの大部分が中央集権的な組織によって支配・所有されるのではなく、構築者とユーザーが所有権を分かち合って運営されます。また、許諾不要(Permissionless)であり、誰もが平等に参加でき、排除されることはありません。さらに、ネイティブな支払い機能を備え、従来の銀行や決済機関の古いインフラに頼らず、暗号資産を使ってオンラインで消費や送金ができます。つまり、Web3は「信頼不要(Trustless)」であり、信頼できる第三者に依存するのではなく、インセンティブと経済的メカニズムによって機能するのです。

こうした特徴から見れば、web3の世界には「巨大企業」は存在しません。あるいは、web3の究極の目的は巨大企業の消滅にあると言えるでしょう。認めようと否認しようと、インターネット巨大企業が「巨大化」したのは、インターネット上のデータの大半を独占してきたからに他なりません。

具体的には、「独占企業」と呼ばれる巨大企業はしばしば「モートール(護城河)」を築きます。サプライチェーンの上流・下流を支配するとともに、特許や技術的優位性を活用して堅固な壁を作り、競合他社の参入を阻むのです。

インターネット企業において、このような独占はさらに容易です。企業が保有するコア技術自体が、強力なモートールとなり、高い参入障壁となります。近年では、データの価値が注目されるようになり、データもまた企業のモートールの重要な一部となっています。

Googleを例に挙げましょう。1998年の創業以来、その先進的な検索技術によって、まずインターネット検索市場を独占しました。検索サービスから派生した広告、クラウドサービス、電子メール、動画サイト、ソーシャルネットワークなどのサービスも、次第に市場をリードするようになります。ユーザーが生成するデータは、Googleの様々な事業ライン間で流通し、さらなる価値を生み出し、最終的に��世界規模のインターネットトラストを築き上げました。

例えば、ユーザーAがGoogleで商品を検索し、YouTubeでその商品の動画を視聴したとします。その行動データはGoogleによって保存され、パーソナライズされた広告配信に活用されます。その後しばらくの間、ユーザーAが様々なウェブサイトを閲覧する際にも、Googleが提供するカスタマイズされた広告が表示されるでしょう。こうしたデータに基づいて、Googleはユーザーのプロファイリングを行い、その知見を様々なサービスに応用できます。また、これらのデータには、ユーザーの人間関係、健康情報、位置情報など、多くのセンシティブな情報も含まれています。

Googleが構築したこのエコシステムにおいて、同社が独自に開発した技術と、ユーザーがサービスを利用する過程で生成されるデータが、強固なモートールを形成しています。ユーザーデータにアクセスできない他のインターネット企業が、Googleと同等のサービスを提供することは極めて困難です。一方、Googleはユーザーデータを活用して差別化されたサービスを提供できるだけでなく、この膨大なデータを基にさらなる付加価値を生み出すことができます。このプロセスにおいて、Googleとユーザーの立場は明らかに不平等です。Googleはユーザーのデータを完全に支配できますが、ユーザー自身はそのデータから生み出される価値を直接享受することはできません。

2.4 Web2.0からweb3へ、その距離はどれほど遠いのか?

このようなモデルは、Web2.0のインターネット巨大企業に共通する手法です。言い換えれば、web3はこうした独占を打破するために生まれたものであり、インターネット巨大企業とは本質的に対立するものです。この対立の直接的な結果として、Web2.0の製品ロジックをそのままweb3製品に適用する��とは難しく、ビジネス構想と実際の実装の間に大きな隔たりが生じます。そのため、巨大企業はいまだに真の意味でのweb3製品を実現できていません。最も典型的な例が、社名変更後のMetaです。同社のステーブルコインやウォレット計画は度重なる挫折に直面し、最終的に頓挫しました。また、TwitterやInstagram上でNFTを表示する試みを繰り返す以外に、目立ったweb3アプリケーションをリリースできていないのが現状です。

他のインターネット巨大企業も同様の困難に直面しており、インフラストラクチャー分野を除けば、web3業界での存在感はほとんど見られません。

巨大企業だけでなく、スタートアップチーム内部でも、web3とWeb2.0に対する認識には意見の相違があります。

李南氏の夢は、自社プロジェクトをweb3時代の「アリペイ(Alipay)」にすることですが、張玉明氏はこの考え方そのものに疑問を感じています。張氏はチェインドット(ChainDD)アプリに対し、「web3業界の発展は2015年のスタートアップブームとあまり変わらない。新興企業が次々と生まれ、次々と消えていく。そこには熱狂的なゴールドラッシュ参加者と投機家が溢れている」と語りました。「非中央集権型ブロックチェーン技術に基づくweb3は、Web2.0のガバナンス経験や製品ロジックでは実現できません。Web2.0企業や新興企業が市場に認められるweb3プロジェクトを構築するには、まず認知のギャップを乗り越えなければなりません。その第一歩は、伝統的な企業組織を捨て、DAOによる運営に移行することです。」

しかし李南氏は、張玉明氏の考えはあまりにも理想的すぎると感じています。DAOは確かに非中央集権的ですが、同時に意思決定の効率が低下するという問題も抱えています。大手企業出身で、迅速な反復開発(Rapid Iteration)やアジャイル開発(Agile Development)に慣れ親しんできた李南氏にとって、この非効率さはほとんど耐え難いものなのです。

実際のところ、この対立によりプロジェクトの開発は事実上停滞し、デモ版のリリースは極めて不透明な状況に陥っています。張玉明氏は数名のエンジニアと共に、DAOをガバナンスモデルとする別プロジェクトへの移籍を検討しています。李南氏が引き留めを試みた際、張氏はためらいを見せました。「DAOが必ず正しい道だとは誰にも言えません。このプロジェクト自体には十分な可能性がある。前例のないスタートアップが事業を進めるには、まさに『石橋を叩いて渡る』ような慎重さが必要です。Web3の追い風がいつまで続くか、誰にも予測できないのですから。」