出典:ChainNews(チェーンニュース) 著者:潘致雄(パン・チーシオン)、ChainNews 研究総監

アジアは、暗号資産とブロックチェーン業界で最も注目を集める地域の一つであり、世界の重要な投資資金源としても長く認識されてきた。ブロックチェーン技術の積極的な発展を牽引する中国に加え、かつてビットコインや暗号資産取引が最も活発だった韓国や日本、��融センターとして知られ、多くの企業がオフショア法人の設立地として選ぶシンガポールと香港が存在する。こうした要素が複雑に絡み合い、アジアは北米に次ぐ、世界で二番目に活発な投資地域となっている。

主要な投資家の関心や投資動向を把握することは、ブロックチェーン投資における主流の資金の流れを理解する上で極めて重要だ。アジアのトップクラスのブロックチェーンVCが2019年に投資した対象を分析すると、アジア市場は他の地域とは明らかに異なる特徴を持つことがわかる。中でも最も顕著なのは、アジア市場が分散型金融(DeFi)という概念に対して依然として慎重な姿勢を見せている点である。

もちろん、これ以外にも興味深い発見があった。

昨年12月、暗号資産投資、オープンファイナンス、データサイエンスなどの分野に注力する革新的な研究機関X-Orderと、フィンテックおよびブロックチェーン専門メディアChainNewsが共同で、「Proof of Value ブロックチェーンVCファンドランキング」を発表し、世界中のブロックチェーンおよび暗号資産関連ファンドの評判と知名度を包括的に評価した。

本ランキングから、上位5位に入ったアジアのブロックチェーンVCを選び出し、それらが2019年から2020年1月中旬までに公表済みのすべての投資案件を整理し、本調査の基礎データとした。データソースは、ChainNews、Block123.com、Crunchbaseなど、公開されている情報源から得た。

調査の結果、これらのトップクラスのアジア系ブロックチェーン投資機関は、もはやSTO(セキュリティトークン・オファリング)というコンセプトの新規プロジェクトへの投資をほとんど行っておらず、DeFiに関しても同様に慎重な姿勢を維持していることがわかった。彼らは依然として、主にエントリーレベルの製品および収益モデルが明確な取引所、ならびに暗号資産の基盤となるブロックチェーン技術そのものに資本を集中させている。

アジアのブロックチェーンVCトップ5

X-OrderとChainNewsが共同で実施した「Proof of Value ブロックチェーンVCファンドランキング」において、アジアの上位5社のVCは以下の通りである:IDG Capital、HashKey Capital、分布式资本(Distributed Capital)、NGC VenturesおよびFBG Capital。

IDG Capitalは1992年に米国ボストンで設立され、1993年に外資系投資機関として中国市場に参入した。ベンチャーキャピタル、プライベート・エクイティ、M&A分野にわたる投資活動を行っており、主な投資分野はTMT(テクノロジー、メディア、通信)、医療、消費・エンターテインメント、先端製造・クリーンエネルギーなど。百度(バイドゥ)、テンセント(Tencent)、蔚来汽車(NIO)など多数の著名企業の初期投資家として知られる。

HashKey Capitalは、香港に本拠を置く金融グループHashKey Group傘下の、ブロックチェーン業界に特化した投資ファンド。HashKey Groupの会長である肖風(シャオ・フォン)氏は、中国万向控股有限公司の副会長兼執行役員、および上海万向ブロックチェーン股份公司(Shanghai Wanxiang Blockchain Co., Ltd.)の会長兼CEOでもある。

分布式资本(Distributed Capital)は2015年に設立された、ブロックチェーン技術関連企業への投資に特化したVC。同社の一般パートナーには、万向ブロックチェーンの会長である肖風氏および沈波(シェン・ボ)氏が名を連ね、イーサリアム創設者であるVitalik Buterin氏がアドバイザーを務めている。

NGC Venturesは2017年12月に設立され、元々はNEO Global Capitalとして知られていたブロックチェーン業界特化型のVC。創業パートナーには谷涛(グー・タオ)氏および陶榮祺(タオ・ロンチー)氏などがいる。

FBG Capitalは、ブロックチェーン分野に特化したVC。創設者は周碩基(ジョウ・シュオジ)氏で、デジタル通貨取引の専門家であり、ブロックチェーン分野の活発な投資家である。

これらのトップ機関はどのようなプロジェクトに投資しているのか?

当該5社が2019年以降に投資したプロジェクトを以下のカテゴリに分類した:パブリックチェーン技術関連、取引エコシステム、ウォレット、DeFi/CeFi、STO、データ/メディア、その他。以下がその投資マップである:

上図より、以下の投資傾向が読み取れる:

疑いなく、パブリックチェーン技術および取引エコシステムは、2019年のアジアで最もホットな投資分野であった。

当該5社のうち、HashKey Capital、分布式资本(Distributed Capital)、NGC Venturesは2019年に積極的に投資を展開した一方、FBG CapitalおよびIDG Capitalは比較的消極的であった。

HashKey Capitalと分布式资本(Distributed Capital)の投資対象には高い重複度が見られ、「シナジー効果」が一定程度存在している。

HashKey Capitalはパブリックチェーン技術への投資を好む一方、分布式资本(Distributed Capital)は取引エコシステムを優先し、NGC Venturesは比較的バランスの取れた投資戦略を採用している。

2019年に誕生した数百ものDeFiプロジェクトおよびプロトコルと比較すると、アジアのブロックチェーンVCはDeFi分野への投資に対して依然として慎重な姿勢を示しており、各機関の平均投資件数はDeFiプロジェクト1件にとどまった。

資産のトークン化およびSTO(証券型トークン・オファリング)は2018年以降のホットトピックであったが、2019年中の関連投資はわずか2件にとどまった。

中央集権型のカストディアルウォレットと比較して、アジアのトップVCは非カストディアル型の分散型ウォレットへの投資を好んでいる。

60以上のプロジェクトのうち、2つのアジアTop VCが共同で投資したプロジェクトは10件あり、それぞれBlockstack、Marlin Labs、CoinFLEX、AlphaWallet、MYKEY、幣乎(Bihu)、Wirex、LongHash、Cere Network、STPである。

パブリックチェーン技術

ブロックチェーン業界において、パブリックチェーンプロジェクトおよび関連技術開発はVCにとって最も注目される領域だ。大多数の新規パブリックチェーンはイーサリアムと比較され、世界一のパブリックチェーンネットワークであるイーサリアムの性能不足という課題を自らのソリューションで根本的に解決しようとしている。

2019年、アジアの上位5社のブロックチェーン投資機関は、ブロックチェーン技術関連の19のプロジェクトに投資しており、その多くがパブリックチェーンであるが、レイヤー0、レイヤー2、プライバシー、アプリケーション、開発者ツール、コンセンサスメカニズムといった多様な観点からの技術的突破口を目指すプロジェクトも含まれている。

Skale はLayer 2(L2)技術によるスケーラビリティ向上を目指し、CasperLabs はより優れたコンセンサスメカニズムの構築に取り組み、Blockstack はDAppをプラットフォームへの入り口として活用しようとしています。また、Cartesi はLinux環境に慣れた開発者向けのツールを提供し、Nym はブロックチェーンのデータ転送層におけるプライバシー保護を実現しています。

これらのプロジェクトは、ブロックチェーン技術の可能性を多角的に探求しています。例えば、パフォーマンスのボトルネックを解消できれば、ユーザー数の大幅な拡大や消費者向け決済プラットフォームの実現が可能になります。開発ツールの課題を解決すれば、ブロックチェーンに不慣れな開発者でも容易にアプリケーションを開発・展開できるようになるでしょう。さらに、ユーザーのプライバシーが強化されれば、個人データを追跡する中央集権型プラットフォームから離れる動機が生まれます。

5つの投資機関のうち、HashKey は特にブロックチェーン関連技術、とりわけパブリックブロックチェーンへの投資を重視しています。HashKey CapitalのCEOである鄧超氏は、ブロックチェーン関連技術は業界全体の「中流」に位置し、上流のチップ製造・マイニング産業や汎用技術研究開発に次ぐものと位置づけています。一方、コンソーシアムチェーンについては、2016年頃には比較的成熟していたものの、近年ブロックチェーン技術が国家戦略に格上げされたことで再び注目を集めているものの、優れた商業応用ケースはまだ見られないと指摘しています。

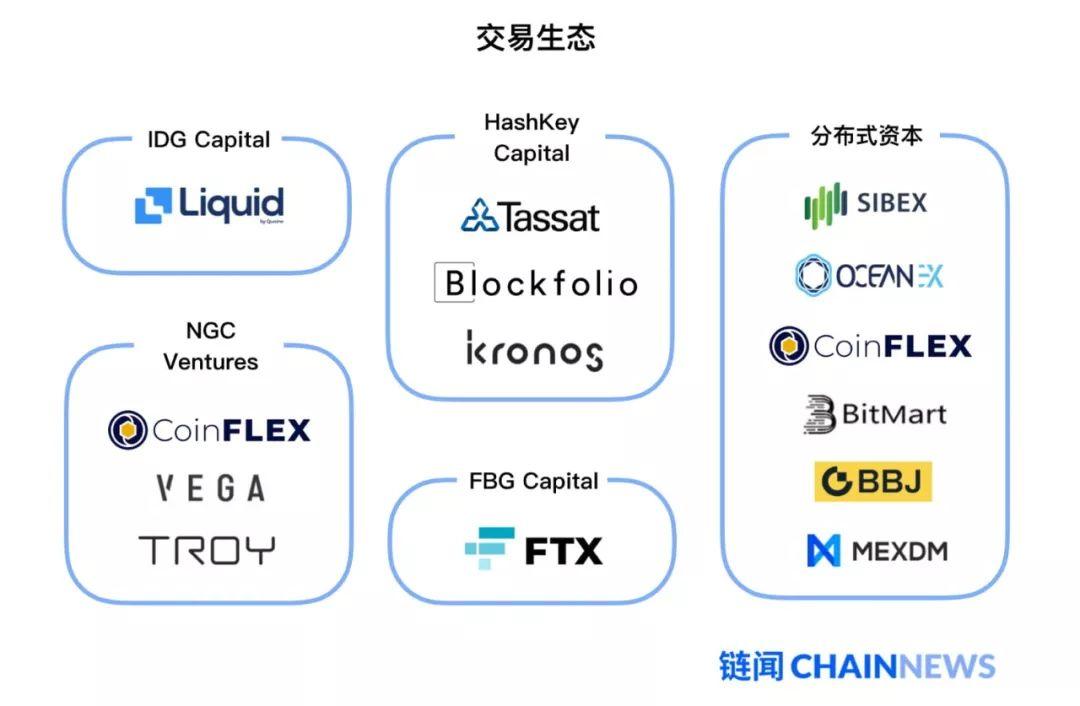

取引エコシステム

暗号資産の主な利用シーンは依然として取引であるため、「取引および関連エコシステム」はベンチャーキャピタルが次に注目する分野となっています。

2019年、アジアのトップクラスブロックチェーン投資機関は、取引エコシステム関連のプロジェクト13 社に投資しました。

この13社の多くは取引サービスを主軸としており、特にデリバティブ取引所が目立ちます。例えば、日本で契約取引をサポートするLiquid、米国で先物取引の規制ライセンスを取得済みのTassat、実物決済型ビットコイン先物契約を専門とするCoinFLEX、バイナンスから投資を受けた新興デリバティブ取引所FTX、VeChainエコシステムに基づくOceanEX、そしてパーペチュアル・コントラクトに特化したBibijiなどがあります。

5つの投資機関のうち、分散型キャピタル(Distributed Capital)とNGC Venturesのみが分散型取引所(DEX)分野に投資しており、それぞれSIBEX とVega Protocol です。SIBEXは分散型キャピタルやスイス証券取引所(SIX)などが出資し、P2P ネットワークに基づくリアルタイムオンチェーン決済型分散型取引所(DEX)の構築を目指しています。特徴としては、取引価格を非公開に選択できること、リアルタイムオンチェーン決済が可能なこと、ビットコインやイーサリアム取引にハッシュタイムロックコントラクト(HTLC)を活用することなどが挙げられます。Vega Protocol にはNGC Ventures、Pantera Capital、Xpringなどが投資しており、完全に分散化されたネットワーク上で金融デリバティブの作成および取引を可能にするプロトコルです。

入口レベルの市場情報および資産管理ツールであるBlockfolio に投資したHashKey CapitalのCEO・鄧超氏は、同製品のユーザー数が約500万~600万人に上ると明かしています。この規模の製品は、暗号資産取引エコシステムにおいて極めて重要な役割を果たしており、単なる初心者向け資産管理ツールにとどまらず、取引所へのトラフィック誘導や収益化にも貢献します。

Kronos は昨年、市場全体の流動性不足という課題に対処するため、ダークプール製品「WOOTRADE」をリリースしました。暗号資産エコシステム内には多くの取引所が存在しますが、伝統的金融市場の取引量と比べると依然として流動性ギャップが大きく、この低流動性が伝統的金融の大手企業の参入を阻んでいる可能性があります。WOOTRADEは、多数のマーケットメーカーおよびKronos自身の流動性を統合し、業界全体の流動性基盤の構築を目指しています。

FTX は、2019年の暗号資産先物およびデリバティブ取引市場における新興勢力で、流動性プロバイダーであるAlameda Researchの支援を受けています。昨年8月に800 万ドルのシード資金調達を完了した後、年末にはバイナンスによる戦略的投資も獲得しました。同取引所は、独自の革新的なデリバティブ商品の開発に力を入れており、ボラティリティ取引可能なコントラクト、レバレッジトークン、指数コントラクトなどをリリース。さらに、トランプ大統領の再選を予測するトークン化された米国大統領選挙先物「TRUMP」や、中国のパブリックブロックチェーンを対象とした神龍指数(Dragon Index)なども提供しています。

デリバティブ取引分野は2019年に注目を集め、2020 年もその勢いが続く見込みです。昨年、米国ではいくつかの規制対応型デリバティブ取引所が承認され、HashKey Capitalが投資したTassat もその一つです。また、多くの取引所が先物取引に加えてオプション取引を導入しており、FTXも最近ビットコインオプション取引を開始しました。現時点では取引規模は小さいものの、マーケットメーカーや流動性プロバイダー、ブローカー、資産管理ツールなど周辺エコシステムが整備されるにつれ、2020年の暗号資産取引エコシステムに大きな影響を与えることでしょう。

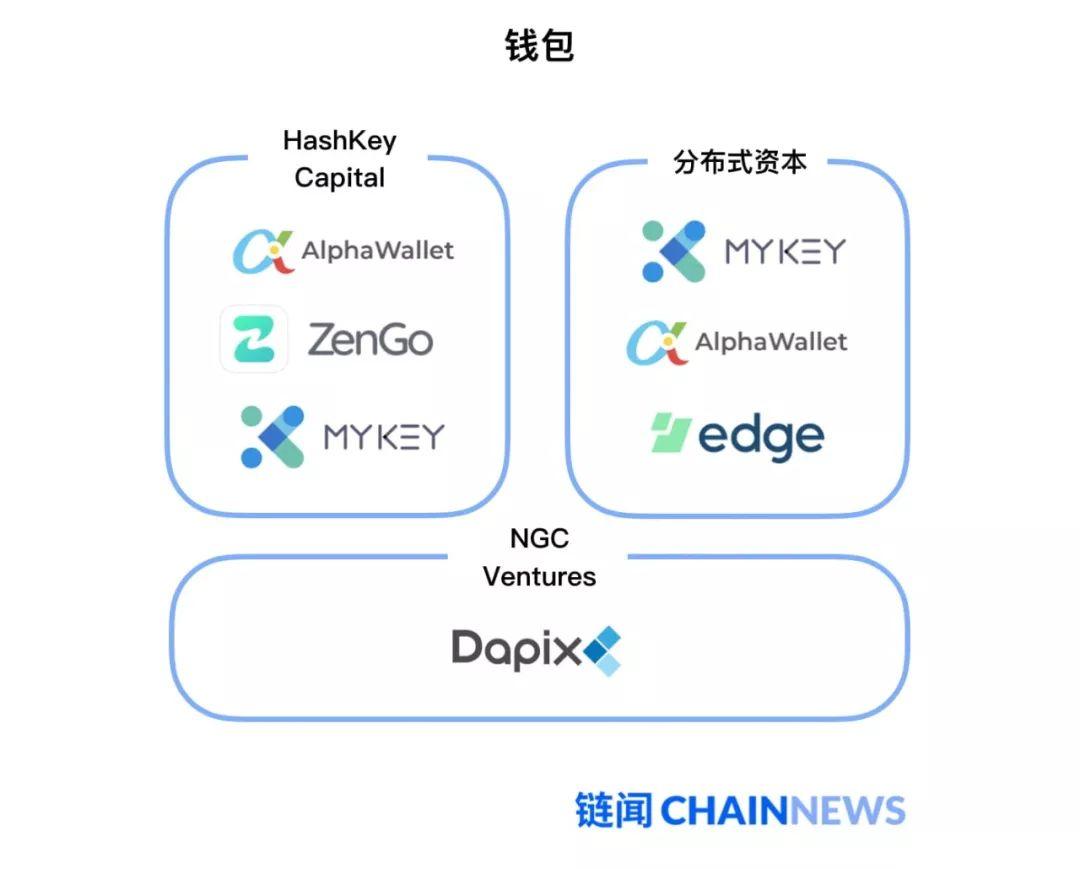

ウォレット

5つのウォレットプロジェクトはいずれも明確な特徴を持っています。興味深いことに、2019年には国内の多くのウォレットツールがカストディアル(資産管理)を主軸に据える傾向にありました。一方、VCは取引所分野では中央集権型取引所を重視する一方で、ウォレット分野では明らかにノンカストディアル型の分散型ウォレットを優先的に選択しています。

AlphaWallet はHashKey Capitalおよび分散型キャピタルの両機関から支持を受けています。同チームはNFT(Non-Fungible Token)の応用を探求しており、盛開体育(Shengkai Sports)と提携して、2020年UEFA欧州選手権のVIPチケット2万枚をトークン化したNFTとして発行しました。また、業界向けインフラとしてオープンスタンダード「Tokenscript」も開発・提供しています。

MYKEY および暗号資産コミュニティプラットフォーム「Bihu」は、同じ親会社KEY Group傘下にあり、HashKey Capitalおよび分散型キャピタルの両機関から投資を受けています。MYKEYは分散型ウォレットとして、初心者ユーザーの体験課題の解決に重点を置き、ユーザーがブロックチェーンやデジタル資産を利用する際のアイデンティティ入口となることを目指しています。さらに、他の取引所、カストディアルサービス、DAppとの連携を通じて、ユーザーの多様なブロックチェーンプラットフォームへのニーズに対応します。例えば、先月MYKEYは2日間のキャンペーンで、イーサリアム上で重要なDeFiインフラであるMakerDAO に約3000 名の新規ユーザーを誘致しました。こ���は、MYKEYが入口レベルのトラフィック型製品であることを示す好例です。

HashKey Capitalが投資したウォレットプロジェクトであるZenGo も注目に値します。これは、分散型であることを維持しつつ、優れたユーザーエクスペリエンスを提供する製品で、ユーザーは助記詞(リカバリフレーズ)の概念を学ぶ必要がなく、顔認識だけで秘密鍵を復元できます。実際に使用したユーザーは、登録プロセスの簡便さに驚き、暗号資産の利用ハードルがさらに下がり、より多くの新規ユーザーがすぐに使いこなせるようになると感じるでしょう。

分散型資本(Distributed Capital)が出資するウォレットプロジェクト「edge」と、NGC Venturesが出資する「Dapix」には、あるつながりがあります。edgeは、2014年にリリースされたビットコインウォレット「Airbitz」から名称を変更したもので、マルチコイン対応の分散型ウォレットに交換機能とFIOプロトコルを統合しています。一方、FIOプロトコルの初期バージョンは、(NGC Venturesから出資を受けていた)Dapixによって開発されました。これは、暗号資産ウォレットの「アドレス」や「公開鍵アドレス」の読みやすさと使いやすさを向上させるプロトコルで、ウォレットがFIOプロトコルを導入すれば、ユーザー間の送金時にランダムな文字列の代わりに、人間が読み取れる文字列を使用できるようになります。

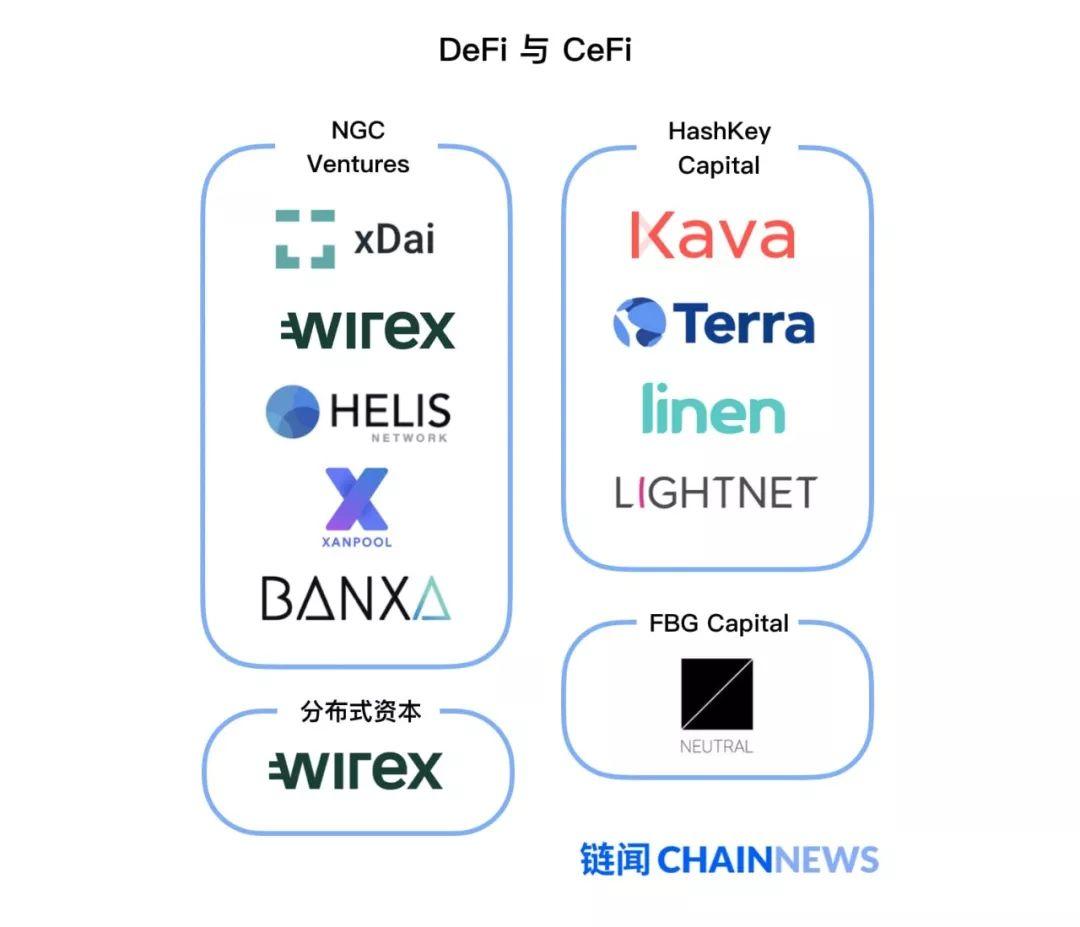

DeFi と CeFi

暗号資産が本質的に持つ金融的性質から、アジアのトップ5ブロックチェーンVCは合計10件の金融関連プロジェクトに出資しました。2019年に台頭した「分散型金融(DeFi)」という概念を踏まえ、これら10件のプロジェクトを「分散型金融(DeFi)」と「集中型金融(CeFi)」の2つに分類してみました。

このうち、明確にDeFiと呼べるプロジェクトは以下の5件です:

HashKey Capitalは、CosmosベースのDeFiプラットフォーム「Kava」に出資。同プロジェクトは、担保債務ポジション(CDP)のテスト段階に間もなく入る予定です。

HashKey Capitalは、貸付プラットフォーム「Linen」に出資。LinenはバックエンドにCompoundを活用し、ユーザーに利息収益を提供しています。

NGC Venturesは、支払いに特化したステーブルコインネットワーク「xDai」に出資。xDaiはイーサリアムのサイドチェーンで、ブロック生成時間はわずか5秒と高速で、コスト効率にも優れています。

NGC Venturesは、複数のDeFiプロトコルを統合する総合的なDeFi入門プラットフォーム「Helis Network」に出資。

FBG Capitalは、複数のステーブルコインを一括して集約する「Neutral」に出資。これにより、単一のステーブルコインに問題が生じた際のリスクを軽減できます。

残りの5件は、よりCeFi寄りのプロジェクトで、以下の通りです:

HashKey Capitalは「Terra」に出資。Terraはステーブルコインを発行しますが、主に支払いシーンの実現に注力しており、韓国の決済処理業者BC Cardと提携。ユーザーはTerra傘下のモバイル決済プラットフォーム「CHAI」を使って、加盟店で直接商品を購入できます。

HashKey Capitalは、国際送金・決済・清算プラットフォーム「Lightnet」に出資。

分散型資本(Distributed Capital)は「Wirex」に出資。これは銀行カードに似たサービスで、デジタルバンキング、VISAデビットカード、法定通貨取引所をワンストップで提供。EUの電子決済ライセンスを取得済みで、公表されているユーザー数は200万人以上です。

NGC Venturesは「XanPool」および「Banxa」に出資。これら2つのプロジェクトは、個人および事業者向けに法定通貨と暗号資産の間の決済チャネルを構築します。特に注目すべきは、NGC VenturesのBanxaへの出資完了後、Banxaがカナダ・トロント証券取引所のベンチャーボード(TSX-V)において逆買収(RTO)により上場を果たし、上場企業Hoist Capital Corp.がBanxa Holdings Inc.へと社名変更された点です。

2019年に生まれた数百のDeFiプロジェクトやプロトコル、そして米国のブロックチェーン投資機関が同分野で積極的に動いたことと比べると、アジアのトップブロックチェーンVCの昨年のDeFi関連投資はやや慎重でした。これらの5つのDeFiプロジェクトは、ステーブルコイン、貸付、決済という3つの基本的なユースケースに焦点を当て、ユーザーに分散型の金融インフラを提供しています。また、Helis Networkのように複数のDeFiプロトコルを統合する入門向けDeFiプラットフォームは、今後の投資重点分野となる可能性があります。なぜなら、より基盤となるプロトコルが十分に信頼性の高いインフラを提供できるようになった後、業界全体としては、より多くの新規ユーザーに使いやすく直感的なユーザーインターフェースと体験を提供する必要が高まるからです。

アジアのVCが投資したCeFiアプリケーションは、法定通貨と暗号資産の橋渡しに特化しており、新規ユーザー獲得に向けた布石と言えます。ただし残念ながら、現時点ではこれらのプラットフォームは中国本土のユーザーには利用できません。

STO および資産トークン化

資産トークン化とSTOは、2018年末に注目を集めたトピックでした。当時、ICOバブルが崩壊したことを受け、一部の投資家は、セキュリティトークンオファリング(STO)がICOの法的コンプライアンスを実現する方向性の一つと考えました。そこからSTOという用語が広まりました。

アジアのブロックチェーンVCが2019年に行った投資実績を見ると、STOという概念は依然として理論段階に留まっており、実際に推進されているプロジェクトは多くありません。このカテゴリーに該当するプロジェクトは、「Standard Tokenization Protocol (STP)」と「Securitize」の2件です。STPはブロックチェーンコンサルティング会社Block72が立ち上げたもので、トラフィック側のデジタル資産投資銀行業務を展開し、コンプライアンス対応かつプログラム可能なオンチェーン・クラウドファンディングおよびデジタル資産発行サービスを提供します。

一方、Securitizeの進捗はさらに速く、Algorandとの提携を通じて、発行者はSecuritizeのDSプロトコルを使ってAlgorandブロックチェーン上でデジタル証券を発行できます。その他にも、資金調達(Coinbase、八維資本、SBI、Algorand)、買収(日本のブロックチェーンコンサルティング会社BUIDL)、戦略的提携(Algorand、Elevated Returns)など、さまざまな動きが活発に行われています。

2020年には、Securitizeのようなプラットフォームを使った実物資産のトークン化事例がさらに増えることが期待されます。また、AlphaWalletがNFTを活用した資産や商品のブロックチェーン登録を試験していることや、Paxosが発行した金(ゴールド)裏付けトークン「PAXG」のように、商品がブロックチェーン上で流通する事例も注目されています。

データ、メディア、その他のプロジェクト

このカテゴリーには、コア投資プロジェクト以外の周辺エコシステムが含まれており、メディア、DApp集約プラットフォーム、税務プラットフォーム、企業向けツールなどが該当します。各細分化分野におけるプロジェクト数はいずれも少ないのが現状です。分散型資本(Distributed Capital)は、取引エコシステムを好む傾向があるだけでなく、こうしたブロックチェーン周辺のプロジェクトにも数多く出資しており、これら2つのカテゴリーで最も積極的に投資を行っているアジアのブロックチェーンVCと言えます。

メディア属性を持つプロジェクトは、「LongHash」、「通證通」、「The Block」、「幣乎」の4つです。LongHashはインキュベーターおよびデータツールプラットフォームも運営しており、幣乎がコミュニティ運営を核としている点を除けば、残りの3社は主にニュース、深層分析、データ分析、調査レポートなどのテキストコンテンツを提供するメディアプラットフォームです。

「DappReview」と「Dapp.com 」は、その名の通り、分散型アプリケーション(DApp)を探すためのデータプラットフォームに特化しています。従来のアプリとは異なり、DAppはブロックチェーン・プラットフォーム上に構築されるため、分散型やトラストレスといったブロックチェーン固有の特性を備えています。DAppの数が増えるにつれ、ユーザーが適切で人気のあるDAppを選ぶ際に、こうしたプラットフォームの役割は重要になります。バイナンス(Binance)によるDappReviewの完全子会社化が完了したことに伴い、NGC VenturesのDappReviewへの投資はすでにエグジットを果たしています。

その他のカテゴリーでは、MixMarvelが挙げられます。同社はブロックチェーンゲームの開発・配信を手がけており、トップ5のブロックチェーン系ベンチャーキャピタルから出資を受けている唯一のゲーム企業です。また、Layer 2ソリューションであるRocket Protocolも開発しており、これにより複数のゲームが異なるメインチェーン上で容易に動作し、移植の手間やコストを大幅に削減できるようになりました。

このほか、成都链安(Chengdu ChainSafe)はブロックチェーンセキュリティ企業、VidはVRとブロックチェーンを融合した活用シーンの開拓を目指しています。また、税務プラットフォームのVerady、企業向けアプリケーションプラットフォームのBlockApps、そしてカスタマーリレーションシップマネジメント(CRM)プラットフォームのCere Networkは、一般消費者向けというよりは、ブロックチェーンエコシステムの基盤を支える重要な役割を担っています。

注目度が2倍のプロジェクトとは?

これら5社のベンチャーキャピタルが2019年に投資したプロジェクトを比較したところ、10のプロジェクトがアジアを代表する複数のVCから出資を受けていることがわかりました。先に紹介した投資先と比べると、以下のプロジェクトはより多くの資金を集め、エコシステム内での支持も広いことから、特に注目に値します。

アプリケーションプラットフォーム特化型パブリックチェーン:Blockstack

Layer 0におけるスケーラビリティソリューション:Marlin Labs

デリバティブ取引所:CoinFLEX

ウォレット(Ethereum):AlphaWallet

ウォレット(EOS/Ethereum):MYKEY

コミュニティ:Bihu(幣乎)

銀行カード/決済:Wirex

インキュベーション/データ/メディア:LongHash

カスタマーリレーションシップマネジメント(CRM):Cere Network

オンチェーンデジタル資産発行:Standard Tokenization Protocol

これら10プロジェクトの傾向は、5社全体の投資動向とほぼ一致しています。投資の優先順位は依然として、パブリックチェーン基盤技術、取引所、分散型ウォレットが最上位で、その他のプロジェクトが続く形です。なお、今回の分析では、DeFi関連アプリケーションへの投資事例は確認されませんでした。