文|照生、雨林

審|澤玲

はじめに

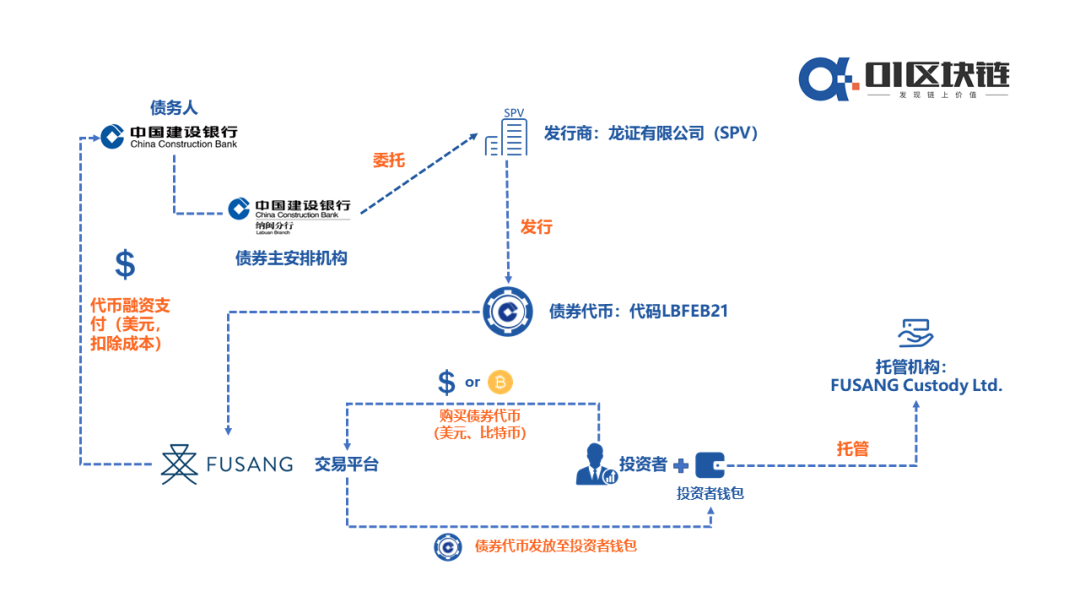

香港の『南華早報』はこのほど、中国建設銀行(CCB)が香港のフィンテック企業Fusangと提携し、ブロックチェーンを活用して30億米ドル相当の債券を発行すると報じました。

このブロックチェーン債券の発行主体は、中国建設銀行の国内法人ではなく、同銀行のマレーシア・ラビアン支店であることが明らかになっています。2019年10月、建設銀行ラビアン支店はマレーシア初のデジタル銀行ライセンスを取得するとともに、中国建設銀行として東南アジア初の人民元清算銀行ライセンスも取得しました。

今回の建設銀行ブロックチェーン債券はゼロクーポン債として発行され、額面は100米ドル、投資家向けの発行価格は99.7970米ドルです。Fusang取引所の公式発表によると、本債券は11月13日に上場し、2021年2月26日に満期を迎える予定で、予想年率利回りは0.705%となっています。

ビットコインでの購入、実質的な意義は限定的

従来、ブロックチェーンを活用した債券発行では、主に発行記録や証憑情報の保存にブロックチェーン技術が用いられてきました。しかし、今回の建設銀行ブロックチェーン債券は、イーサリアム(ETH)上で発行され、ERC-20トークン規格に準拠しています。そのため、これは世界初の、真の意味でブロックチェーン上で発行・公開取引が可能なトークン化債務証券(Tokenized Debt Securities)となります。これはSTO(Security Token Offering)の理念や手法と極めて近いものですが、現��のグローバルなSTO分野における慎重な規制環境を考えると、証券のトークン化発行は当面、小規模な金融イノベーションに留まり、大規模な模倣や普及にはまだ時間がかかるでしょう。

初回発行される建設銀行ブロックチェーン債券トークンの総数は14万個で、各トークンは額面100米ドルの債券に対応します。機関投資家と個人投資家の両方が購入可能で、最低投資単位は1トークン(100米ドル)、最高投資単位は1万トークン(100万米ドル)です。従来の銀行債券は投資のハードルが高く、主に専門投資家や他の銀行を対象としていましたが、建設銀行ブロックチェーン債券はそのハードルを大幅に引き下げており、ある意味で金融包摂(フィナンシャル・インクルージョン)の実現にも貢献しています。

Fusang取引所のヘンリー・チョーンCEOは、建設銀行との共同で発行するトークン化債券が「画期的な意義」を持つと述べています。ブロックチェーン技術と伝統的証券の融合を通じて、金融の包摂性と公平性が促進されると考えられており、これは「暗号資産2.0(Crypto 2.0)」の幕開けとなるだろうと指摘しています。

債券関連資料によると、ユーザーはFusang取引所を通じて米ドルまたはビットコイン(BTC)で債券を購入できます。ただし、建設銀行の債券資金調達はビットコインで決済されるわけではなく、Fusang取引所が投資家のビットコインを事前に米ドルに換金したうえで、債券トークンを購入します。しかし、現在のビットコイン市場が活況を呈している状況では、より高いリターンをあえて見送り、Fusang取引所で建設銀行債券トークンをビットコインで購入しようとする投資家はごく少数にとどまるでしょう。ビットコインでの購入を受け付けることの実質的な意義は現時点では限定的ですが、それでもビットコインがすでに大きな影響力を持つ投資対象へと成長したことを示す一例です。実際、PayPalをはじめとする複数の機関が、暗号資産への積極的な参入や、ビットコインなどの暗号資産の直接保有を進めています。

さらに、今回のブロックチェーン債券発行は、中国建設銀行が海外(米ドル建て)で実施するものであるため、中国の預金保険制度の保障対象外であり、債券販売は主にマレーシアの法律に準拠します。

図:建設銀行債券トークンのビジネス・アーキテクチャ

ブロックチェーン債券は珍しくないが、今回は異なる点がある

ブロックチェーン技術を活用した債券発行は、実はそれほど珍しい取り組みではありません。

例えば、2019年末には中国銀行(BOC)が国内初のブロックチェーン債券発行システムを導入し、これを用いて中小企業向けの特別金融債(規模200億元、約30億米ドル)を成功裏に発行しています。

ただし、今回の中国建設銀行(CCB)のデジタル債券とは異なり、中国銀行のケースはあくまでブロックチェーン技術を利用した債券発行であり、デジタルトークンとは無関係のものでした。

同システムは主に、CA証明書の発行、ブロックチェーン上での引受団組成、そして情報・取引記録のブロックチェーン上での保全という3つの工程から構成されています。その価値は、情報の非対称性を解消し発行コストを削減・効率化できる点に加え、ブロックチェーンのデータ保全機能により発行後の監査・管理を容易にできる点にもあります。

中国銀行以外にも、タイ中央銀行(BOT)は今年、IBMのブロックチェーン技術を活用し、世界初のブロックチェーンベースの政府貯蓄債券発行プラットフォームを立ち上げました。IBMが10月5日に発表したところによれば、同プラットフォームでの債券発行開始後2週間で、16億米ドルを超える政府債券が売却されたとのことです。

ブロックチェーンの導入により、債券発行に要する期間は従来の約15日から2日に短縮され、効率化が図られるとともに運用コストも削減。また、発行に伴う大量の書類に基づく煩雑な検証作業も大幅に軽減されました。

さらにさかのぼると、世界銀行とオーストラリア連邦銀行(CBA)が協力し、世界初のブロックチェーン債券を発行した事例もあります。これは2年満期で約7,900万米ドルの規模で、ブロックチェーン上で発行後、7名の投資家に販売されました。暗号資産(仮想通貨)は使用されていませんが、世界銀行の試験結果では、ブロックチェーンを利用した債券発行が発行コスト削減に有効であることが確認されています。

その他、韓国銀行(BOK)は2019年末に事業者を選定しブロックチェーン債券システムの開発に着手していますが、本格導入にはまだ時間を要する見込みです。また、マレーシア証券取引所(Bursa Malaysia)も、ブロックチェーン技術を用いて債券市場のデジタル化を推進し、発行から清算・決済に至る一貫したソリューションの提供を目指すと表明しています。

このような事例は他にも数多くあります。2016年には、当時の米国証券取引委員会(SEC)議長、Mary Jo White氏が次のように指摘しました。「ブロックチェーンは、証券市場における取引、清算、決済の近代化を促進し、業務プロセスを簡素化、あるいは特定の工程を代替する可能性を秘めている。」

ブロックチェーン技術が、債券をはじめとする証券の発行や清算・決済の効率を高め、コストを削減できる点については、業界内外で広く認識されています。しかし、中国銀行、タイ中央銀行、世界銀行などの先行事例はいずれも、ブロックチェーンを単なる技術的手段として利用し、ブロックチェーン上の暗号資産やトークンとの関わりを意図的に避けてきました。また、発行される証券は非公開取引が中心で、主な目的は業務プロセスにおける技術革新にありました。

今回の中国建設銀行のデジタル債券は、こうした流れの中での新たな試みと言えるでしょう。大きな違いは、これがブロックチェーン上で公開取引可能な初の債券である点です。ビットコイン(BTC)での購入受け付けには現実的な意義の限界があるかもしれませんが、イーサリアム(ETH)上で発行されることで、実際の優良金融資産の真正なトークン化が実現します。取引単位が細分化されることで参入障壁が下がり、従来は機関投資家が中心だった金融サービスを、より多くの一般投資家が低コストかつ透明性の高い形で利用できるようになります。これは、技術主導型の金融包摂(フィンテック・インクルージョン)における、もう一つの革新的な実験と言えるかもしれません。

もちろん、リスクは常に存在します。規制や市場における投機・詐欺行為といった課題に加え、ブロックチェーン技術そのものが抱えるリスク、例えばスマートコントラクトのプログラミング上の欠陥や取引システムの脆弱性といったサイバーセキュリティ上の懸念も無視できません。さらに、ブロックチェーンのデータ改ざん困難性は証券市場のあらゆる要求と完全に一致するわけではなく、市場の複雑性を全て網羅することは困難です。規制当局や司法の判断により、既に行われた取引の一部を取り消す必要性が生じるケースも考えられます。

技術的な課題は、最終的には技術によって克服されるものだ。中国建設銀行(CCB)によるデジタル債券の発行は、従来の証券業界にとって革新的な試みであるだけでなく、新興のブロックチェーン産業にとっても大きな意味を持つ。現在、ブロックチェーン、特に暗号資産分野は多くの成長課題に直面している。その中でも最も喫緊の課題は、大量のオフチェーン資産、特に従来型金融資産をブロックチェーン上に移行(オンチェーン化)し、チェーン上の資産の多様性を高めることである。

先日、暗号資産デリバティブ取引所のFTXは、テスラ(TSLA)やアップル(AAPL)、アマゾン(AMZN)をはじめとする米国株式をトークン化した「株式トークン」の上場を開始した。これにより、世界中の一般投資家がUSDTやBTCなどの暗号資産を使って、直接米国株式市場に参加できる道が開かれた。また、Maker DAOプロジェクトも、金地金や不動産といった従来型資産のオンチェーン化に向けて、さまざまな取り組みを進めている。

こうした流れの中、中国建設銀行によるデジタル債券の発行は、まさに時宜を得た前向きな試みと言えるだろう。