Sumber: Institut Yuan Chuan Penulis: Direktur Huang / Lin Yedao Editor: Dai Laoban

Artikel ini juga mendapat kontribusi luar biasa dari mahasiswa magang Yin Zi Yi.

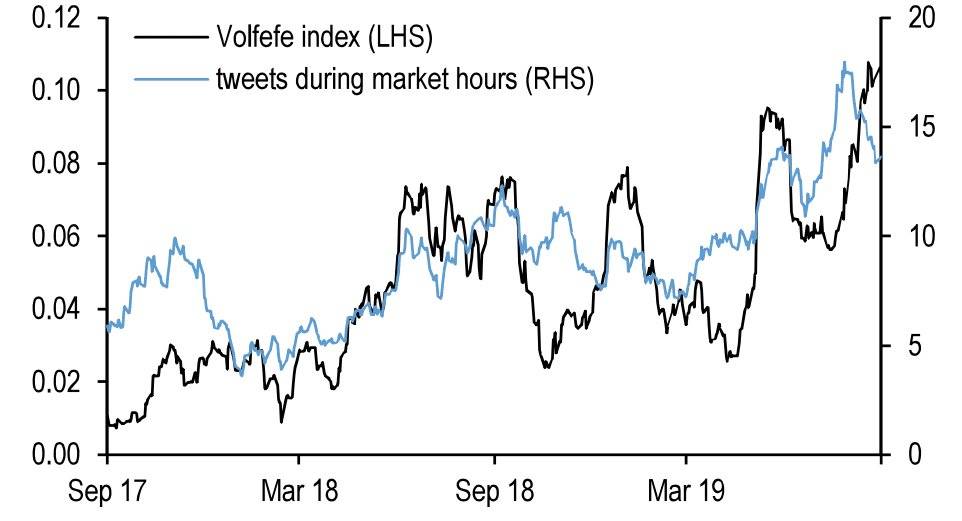

Pada 9 September 2019, JPMorgan Chase meluncurkan sebuah indeks yang cukup unik: Indeks Volfefe.

Indeks ini dirancang untuk menganalisis pengaruh cuitan Donald Trump terhadap imbal hasil obligasi pemerintah AS. JPMorgan Chase menyatakan, “Kami menemukan bahwa cuitan Presiden Trump secara langsung memengaruhi pergerakan pasar suku bunga AS setelah dirilis, dan tren ini semakin jelas.”

Nama “Volfefe” merupakan gabungan dari “Volatility” (volatilitas) dan meme terkenal Trump, “covfefe”.

Indeks Volfefe (sumbu kiri) dan jumlah cuitan Trump selama jam perdagangan (sumbu kanan)

Pada Mei 2017, Trump mencuit: “Meskipun berita negatif terus-menerus (Despite the constant negative press covfefe)”. Kata “covfefe” jelas salah ketik dari “coverage”. Fakta bahwa Presiden AS salah mengeja kata sederhana itu pun viral (beberapa menduga ini disengaja). Cuitan tersebut menjadi perbincangan hangat, dan dalam 24 jam, tagar #covfefe# digunakan lebih dari 1,4 juta kali.

Meski Wall Street seolah mengejek Presiden AS lewat indeks ini, sentimen dominan di pasar keuangan saat itu justru: “Analisis sehebat apa pun, naik-turunnya harga tetap bergantung pada Trump.”

Kala itu, arah cuitan Trump bagai pedang tajam yang menentukan nasib pasar saham, obligasi, dan valas—membuat banyak trader yang awalnya mengejek akhirnya menyesal. Kontrolnya yang begitu presisi terhadap pasar bahkan memicu kecurigaan adanya insider trading. Ancaman-ancamannya yang terdengar tak masuk akal, seperti “Jika saya dimakzulkan, pasar saham akan runtuh” atau “Jika saya tidak terpilih lagi, pasar saham akan hancur lebur,” mulai ditanggapi serius oleh pelaku pasar.

Secara historis, para Presiden AS umumnya menjaga jarak dari pasar saham. Di akhir 1990-an, Bill Clinton sempat ingin memanfaatkan kenaikan pasar saham untuk menunjukkan prestasi pemerintahannya, namun ditentang keras oleh Robert Rubin—Menteri Keuangan yang dijuluki “Menteri Keuangan terhebat sejak Alexander Hamilton”. Rubin berkata, “Jika pasar saham jatuh, Anda akan sangat malu.” Prediksinya terbukti saat gelembung dot-com pecah. Namun, nasihat semacam ini jelas tidak didengar oleh Trump.

Namun, rencana manusia tak selalu sejalan dengan takdir. Memasuki Maret 2020, pasar saham AS mengalami kejatuhan dahsyat akibat dampak ganda pandemi dan anjloknya harga minyak.

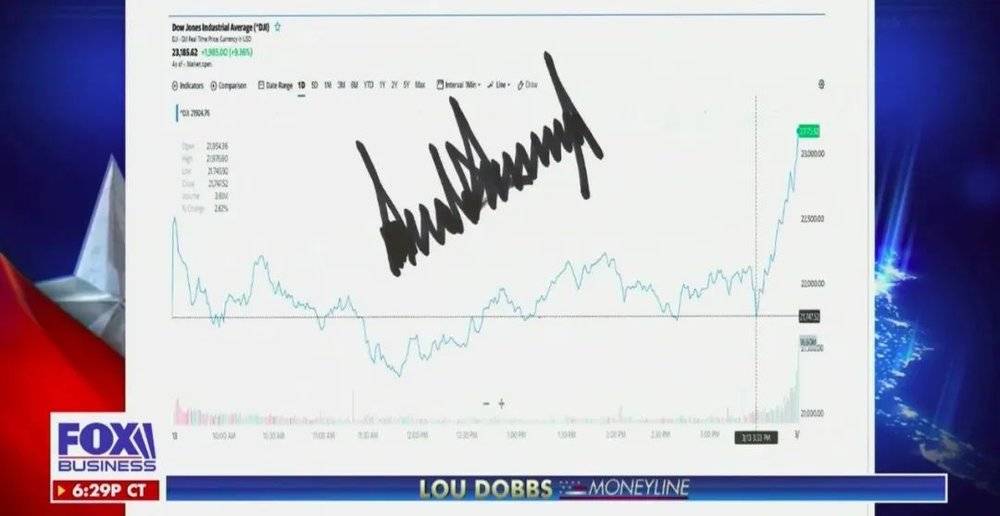

Sang Presiden tak mau menyerah. Pada 13 Maret, Trump mengumumkan status darurat nasional dan berjanji pemerintah federal akan berupaya maksimal melawan pandemi. Tiga indeks utama saham AS ditutup dengan kenaikan lebih dari 9%. Ia lalu mengambil tangkapan layar pergerakan pasar tersebut, membubuhkan tanda tangannya, dan mengirimkannya ke saluran berita Fox untuk ditayangkan. Ia bahkan sengaja menambahkan garis vertikal pada saat pidatonya dimulai, untuk menegaskan bahwa kenaikan tajam pasar saham itu adalah buah dari respons cepatnya.

Fox menampilkan tangkapan layar bertanda tangan Trump, Maret 2020

Di balik upaya memaksakan peran ini, sang Presien sebenarnya mulai kehilangan kepercayaan diri untuk mempertahankan kendali atas mekanisme pasar saham AS. Penurunan pasar pun semakin dalam, hingga akhirnya Trump pun panik. Menghadapi kejatuhan indeks hampir 13% pada 16 Maret—yang nyaris memicu pembatasan perdagangan tingkat kedua—Trump hanya mampu mengeluarkan doa yang jarang terucap darinya: “Tuhan memberkati Amerika!”

Kini, upaya untuk memutus kaitan dan melepaskan diri dari pasar saham tampaknya sudah terlambat. Hingga saat ini, pergerakan pasar saham AS telah mendekati tingkat keruntuhan besar seperti pada tahun 1929.

Pandemi hanyalah domino pertama yang menjatuhkan sistem yang sudah rapuh ini. Di balik keruntuhan yang terlihat jelas ini, tersembunyi program pembelian kembali saham (stock buyback) terbesar sepanjang sejarah, kebijakan yang justru memperburuk keadaan, sistem insentif yang menyimpang, serta aliran dana yang berpindah dari sektor riil ke sektor keuangan. Meski memiliki kelemahan manusiawi, pola evolusi, dan titik buta institusional yang serupa, kisah kali ini sungguh berbeda dari krisis tahun 2008.

Untuk memahami ke mana arah pasar bearish ini, pertama-tama kita perlu tahu dari mana pasar bullish bermula.

01. Asal Usul: Bagaimana Pasar Bullish Ini Terbentuk?

Pasar saham AS telah mengalami tren bullish selama sepuluh tahun berturut-turut.

Dari titik terendah tahun 2009 hingga puncaknya awal tahun ini, indeks S&P 500 naik kumulatif 408%, Dow Jones naik 357%, dan Nasdaq melonjak 669%, tanpa koreksi signifikan di tengah jalan. Dalam periode ini, lebih dari USD 30 triliun kekayaan "tercipta", menjadikan pasar saham AS sebagai pasar modal dengan imbal hasil terbaik di dunia.

Tokoh utama dalam pesta ini adalah raksasa internet—Facebook, Apple, Amazon, dan Google—yang menggantikan perusahaan mapan seperti ExxonMobil dan Walmart sebagai penggerak ekonomi AS. Pertumbuhan laba spektakuler dari oligarki internet ini menutupi logika utama di balik pasar bullish saham AS, sehingga banyak analis dalam laporannya berteriak bahwa "kenaikan saham AS didorong oleh peningkatan laba".

Kenyataannya tidak demikian. Kemampuan perusahaan menghasilkan laba memang menjadi salah satu penopang pasar bullish, namun pendorong terbesarnya justru adalah pembelian kembali saham (buyback) oleh perusahaan itu sendiri.

Dari tahun 2009 hingga akhir 2017, perusahaan non-keuangan di AS secara kumulatif membeli kembali saham senilai USD 3,37 triliun, sementara ETF dan reksa dana membeli saham senilai USD 1,64 triliun. Sebaliknya, rumah tangga dan lembaga keuangan AS justru melakukan penjualan bersih masing-masing senilai USD 655,7 miliar dan USD 1,14 triliun. Artinya, sejak 2009, pembeli bersih terbesar di pasar saham AS adalah perusahaan-perusahaan yang membeli kembali saham mereka sendiri.

Pembelian kembali saham umumnya dianggap sebagai sinyal dari manajemen perusahaan kepada pasar bahwa kinerja perusahaan baik dan harga sahamnya dinilai terlalu rendah. Dari 2009 hingga kini, laba per saham (EPS) tahunan indeks S&P 500 tumbuh rata-rata 9% per tahun—seolah-olah perusahaan AS membeli kembali saham karena kondisi labanya yang kuat. Sayangnya, ini hanyalah ilusi.

Faktanya, laba aktual perusahaan AS telah stagnan sejak 2013. Dalam sebuah laporan, Song Xuetao dari Tianfeng Securities menunjukkan bahwa menurut metode statistik Laba Perusahaan yang digunakan Biro Analisis Ekonomi AS (BEA) dalam Akun Pendapatan Nasional Dasar (NIPA), total laba perusahaan AS masih berada pada level tahun 2014, dan proporsi laba perusahaan terhadap PDB tetap seperti tahun 2005.

Rahasia di balik kenaikan bertahap EPS indeks dan stagnasinya laba perusahaan terletak pada: pembelian kembali saham (buyback). Dengan membeli kembali dan menarik saham dari peredaran, perusahaan mengurangi jumlah saham yang beredar, sehingga EPS tetap bisa tumbuh kuat meski total laba perusahaan tidak meningkat signifikan.

Contoh klasiknya adalah Walmart: dari 2009 hingga akhir 2017, laba bersih Walmart hanya tumbuh kumulatif -2,02%, namun EPS-nya justru naik 24,13%. Ini disebabkan program pembelian kembali saham senilai USD 64,7 miliar yang dilakukan Walmart selama periode tersebut. Akibatnya, harga saham Walmart melonjak dua kali lipat, meski kapitalisasi pasarnya hanya naik kurang dari 20%.

Sepuluh tahun, laba tak berubah, EPS naik 24%, lalu harga saham melonjak dua kali lipat. Inilah gambaran mikro dari pasar tersebut.

Dalam bull market kali ini, banyak perusahaan besar AS yang mengikuti jejak Walmart dengan meluncurkan program buyback saham. Raksasa tradisional seperti Procter & Gamble, McDonald’s, dan Coca-Cola, jika dilihat dari grafik harga sahamnya, menunjukkan performa luar biasa dan menjadi andalan portofolio. Jika kenaikan indeks Nasdaq masih ditopang oleh sektor internet, maka rally di indeks Dow Jones dan S&P 500 lebih banyak digerakkan oleh gelombang pembelian kembali saham.

Buyback saham umumnya berdampak ganda: pertama, langsung mendongkrak harga saham di pasar sekunder; kedua, memperbaiki rasio keuangan perusahaan seperti EPS (Earnings Per Share) dan ROE (Return on Equity), sehingga menarik minat investor. Seperti yang kerap ditekankan Warren Buffett dalam surat tahunannya: “Kami sangat menyukai buyback saham, karena dalam banyak kasus, saham yang dibeli kembali memang dinilai terlalu rendah di pasar.”

Secara teori, perusahaan hanya akan melakukan buyback saat harga sahamnya undervalued. Namun kenyataannya, baik perusahaan yang undervalued maupun overvalued sama-sama melakukannya—bahkan semakin tinggi harga, semakin gencar buyback-nya. Mengapa bisa demikian?

02. Distorsi: CEO yang Kaya Raya Berkat Kenaikan Harga Saham

Salah satu masalah klasik korporasi adalah ketidaksejajaran kepentingan antara manajemen puncak dan pemegang saham. Buyback memang mendongkrak harga saham dalam jangka pendek, tetapi dari perspektif jangka panjang, aktivitas ini kurang memberi manfaat bagi pengembangan bisnis. Antusiasme eksekutif terhadap buyback sebagian besar didorong oleh insentif opsi saham yang mereka terima.

Struktur kompensasi eksekutif di AS sangat kompleks, dengan insentif berbasis ekuitas memegang peran kunci. Saat pasar saham sedang bullish, pendapatan dari instrumen ekuitas bisa mencapai lebih dari 80% dari total kompensasi. Contohnya, total kompensasi CEO United Healthcare—perusahaan Fortune 500—mencapai USD 27 juta, di mana USD 20 juta berasal dari alokasi saham (equity grants), sementara gaji pokoknya hanya USD 1,2 juta.

Pada periode 2009–2014, Qualcomm menghabiskan USD 13,6 miliar untuk membeli kembali 238 juta lembar saham. Namun, jumlah saham beredar justru naik 2% dalam periode yang sama—ini disebabkan oleh pemberian saham dan opsi dalam jumlah besar kepada manajemen puncak. Ketika harga saham naik, eksekutif dapat menjual kepemilikannya dan meraup keuntungan yang jauh melampaui gaji mereka.

Dihadapkan pada insentif sebesar itu, manajemen puncak yang minim pengawasan pun rela melakukan berbagai cara—termasuk memanfaatkan buyback—untuk mendongkrak harga saham.

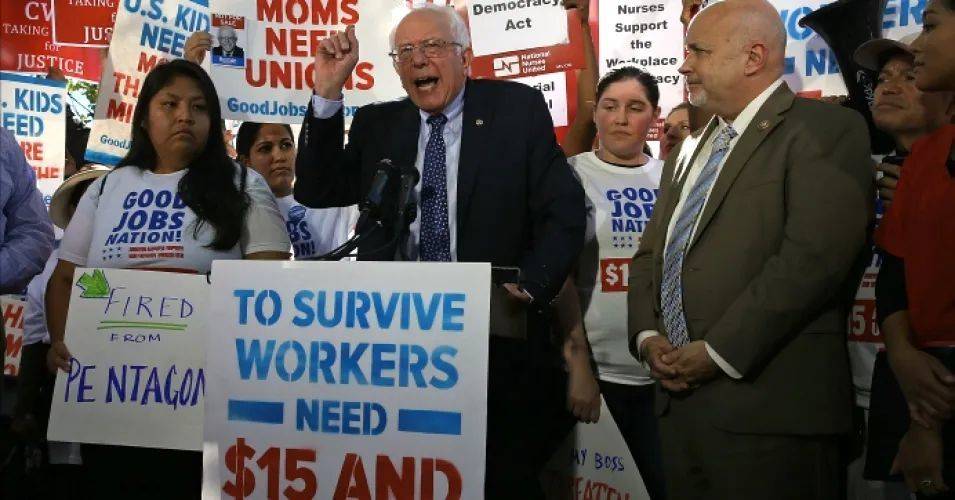

Kenaikan harga saham hanya menguntungkan pemegang saham dan eksekutif yang memiliki saham—hampir tidak memberi manfaat bagi karyawan biasa yang minim kepemilikan saham. Pada 2019, Walmart mengumumkan program buyback senilai USD 20 miliar, sambil menutup belasan gerai Sam’s Club dan mem-PHK ribuan karyawan. Langkah ini memicu kritik pedas dari politisi sayap kiri seperti Bernie Sanders.

Sanders mengkritik Walmart dalam sebuah rapat umum, 2019

Buyback saham dan pembagian dividen sejatinya adalah cara perusahaan publik memberi kembali kepada pemegang saham. Namun, ketika buyback berubah menjadi sekadar trik akuntansi untuk mendongkrak harga saham, esensinya pun terdistorsi. Apalagi jika perusahaan dengan kinerja buruk ikut-ikutan melakukan buyback besar-besaran, timbul pertanyaan: “Jika perusahaan sehat wajar melakukan buyback, lalu dari mana perusahaan bermasalah mendapatkan dana untuk membeli kembali sahamnya?”

Untuk menjawab ini, kita perlu mundur ke masa Krisis Keuangan 2008 dan menelusuri peran mantan Ketua Federal Reserve (The Fed), Ben Bernanke.

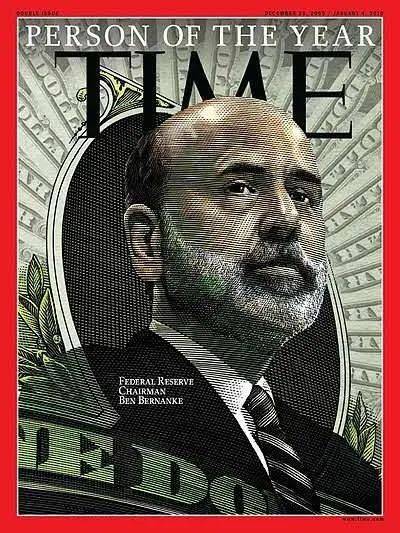

Ada ungkapan “terlahir untuk momen besar” yang sering disematkan pada atlet yang menyelamatkan tim di pertandingan krusial. Pada 2008, Bernanke adalah pahlawan legendaris yang datang tepat pada waktunya. Seorang akademisi Yahudi yang sepanjang kariernya mendalami Depresi Besar (Great Depression), Bernanke dilantik sebagai Ketua The Fed pada 2006 dan langsung dihadapkan pada krisis keuangan terparah AS sejak 1929.

Tak diragukan lagi, Bernanke—yang seumur hidup mempelajari “seni membunuh naga”—langsung siap bertindak menyelamatkan AS begitu krisis menghantam.

Bernanke berpendapat bahwa kebijakan fiskal ketat pemerintahan Hoover memicu Depresi Besar. Oleh karena itu, saat menghadapi krisis subprime mortgage, The Federal Reserve (Fed) tak ragu mengambil langkah agresif dengan menerapkan kebijakan moneter yang sangat longgar. Dalam waktu kurang dari setahun, suku bunga dana federal dipotong dari 5,25% menjadi 0%. Fed juga mulai membeli obligasi keuangan langsung dari bank dan pemerintah... Untuk menghidupkan kembali pasar kredit yang membeku, Bernanke bahkan rela melakukan "cetak uang" secara berputar-putar.

Atas tindakan tegasnya—melalui program Quantitative Easing (QE) dan suku bunga nol—yang berhasil menarik Amerika Serikat dari tepi jurang depresi, majalah Time pada 2009 menobatkan Bernanke sebagai Person of the Year.

Bernanke di sampul majalah Time, tahun 2009

Namun, meski Bernanke berhasil menghindari kesalahan tahun 1929, ia justru menciptakan masalah baru: munculnya tujuh tahun suku bunga rendah dan dimulainya era utang besar-besaran perusahaan AS.

Bernanke membuat Fed dan pemerintah AS menanggung risiko pasar, lalu menggunakan suku bunga rendah dan penambahan pasokan uang untuk mendorong kredit dan menggerakkan ekonomi. Bagi perusahaan AS, biaya pendanaan melalui utang menjadi sangat murah. Sayangnya, akibat lemahnya permintaan pasar pascakrisis, perusahaan enggan berinvestasi di sektor produktif. Dalam situasi ini, mendapatkan dana murah dengan menerbitkan obligasi, lalu menggunakannya untuk membeli kembali saham (share buyback), menjadi pilihan yang sangat menarik.

Akibatnya, utang perusahaan AS mulai melonjak. Pada akhir 2009, total nilai obligasi korporasi yang beredar kurang dari USD 6 triliun. Kini, angkanya telah mencapai USD 10 triliun. Di tengah laba banyak perusahaan yang stagnan atau bahkan turun, penerbitan obligasi justru menjadi sumber dana utama untuk pembelian kembali saham. Sejak 2011, perusahaan publik di bursa AS secara bertahap membentuk siklus umpan balik positif: terbitkan obligasi untuk dapat dana → beli kembali saham → tingkatkan EPS (Earnings Per Share) → dorong kenaikan harga saham.

Pada 2017, indeks saham AS sudah naik signifikan, namun pasar tetap panas—dan mereka menyambut seorang pemimpin yang menganggap kenaikan pasar (bull market) sebagai prestasi politik.

03. Dorongan Tambahan: Presiden yang Anggap Bull Market sebagai Prestasi

Setelah menjabat pada 2017, Donald Trump mengambil dua langkah kunci: pertama, undang-undang pemotongan pajak; kedua, mendesak The Federal Reserve untuk menurunkan suku bunga. Keduanya, langsung maupun tidak, mendongkrak indeks saham.

Undang-undang Pemotongan Pajak dan Penciptaan Lapangan Kerja 2017 memaksa perusahaan multinasional AS memulangkan keuntungan dari luar negeri. Dana itu tidak dialokasikan untuk ekspansi produksi, melainkan beralih dari sektor riil ke finansial dan deras mengalir ke pasar saham. Pada 2018, pasar saham AS menyaksikan pembelian kembali saham terbesar dalam sejarah: volume buyback di indeks S&P 500 melonjak 23% menjadi USD 650 miliar—rekor tertinggi sepanjang masa.

Undang-undang pemotongan pajak Trump awalnya bertujuan membangkitkan manufaktur, namun gagal mencapai target. Alih-alih, kebijakan ini malah menimbulkan defisit fiskal USD 1 triliun dalam setahun. Di bawah tekanan fiskal yang belum pernah terjadi ini, bahkan orang awam pun paham: jika suku bunga turun, pemerintah federal—dengan utang USD 20 triliun—bisa menghemat miliaran dolar dalam pembayaran bunga.

Karena itu, Trump beralih memusatkan perhatian pada The Federal Reserve—meski awalnya ia berhadapan dengan Janet Yellen, yang berhasil bertahan dari tekanan tersebut.

Janet Yellen adalah penerus Bernanke sebagai Ketua Fed. Sejak 2016, Yellen memimpin proses kenaikan suku bunga dan pengurangan neraca (tapering) secara bertahap dan terkendali, tanpa mengganggu pemulihan ekonomi. Setelah tiga putaran Quantitative Easing (QE), neraca Fed melonjak dari kurang dari USD 1 triliun sebelum krisis menjadi USD 4,5 triliun. Yellen berhasil menekan angka ini perlahan sembari memulai siklus kenaikan suku bunga.

Yellen vs. Trump

Setelah menggantikan Yellen sebagai Ketua The Fed pada 2018, Powell awalnya melanjutkan kebijakan moneter ketat pendahulunya. Namun, bagi perekonomian AS yang sarat utang, kombinasi kenaikan suku bunga dan pengurangan neraca (quantitative tightening) terasa terlalu berat. Sepanjang 2018, pasar bergolak dan anjlok tajam di kuartal keempat—bahkan menembus rata-rata bergerak tahunan (yearly moving average). Bagi Trump yang menganggap kinerja pasar saham sebagai prestasi politik, situasi ini jelas tak bisa ditoleransi.

Sepanjang 2019, Trump terus-menerus menyerang The Fed lewat Twitter dengan sebutan "bodoh" dan "tak berguna", sambil mendesak agar suku bunga diturunkan lebih jauh untuk menjaga daya saing manufaktur AS. Pada Agustus saja, dia melontarkan 25 kali kritik. Akibatnya, The Fed akhirnya memotong suku bunga berturut-turut pada Juli, September, dan Oktober, serta kembali melonggarkan kebijakan moneter (quantitative easing) mulai September.

Hasilnya sesuai harapan Trump: indeks saham AS langsung melesat ke rekor tertinggi baru.

Ekspansi neraca The Fed kembali menjadi pendorong utama kenaikan pasar saham.

Jika undang-undang pemotongan pajak langsung mendorong raksasa teknologi untuk membeli kembali saham (buyback), maka suku bunga rendah menjadi bentuk perlindungan tidak langsung bagi perusahaan yang berutang untuk melakukan hal serupa.

Dalam permainan keuangan—menerbitkan obligasi untuk mengumpulkan dana, membeli kembali saham, mendongkrak EPS (Earnings Per Share), dan melambungkan harga saham—banyak perusahaan AS semakin jauh masuk, hingga akhirnya terjerumus dalam krisis yang dalam.

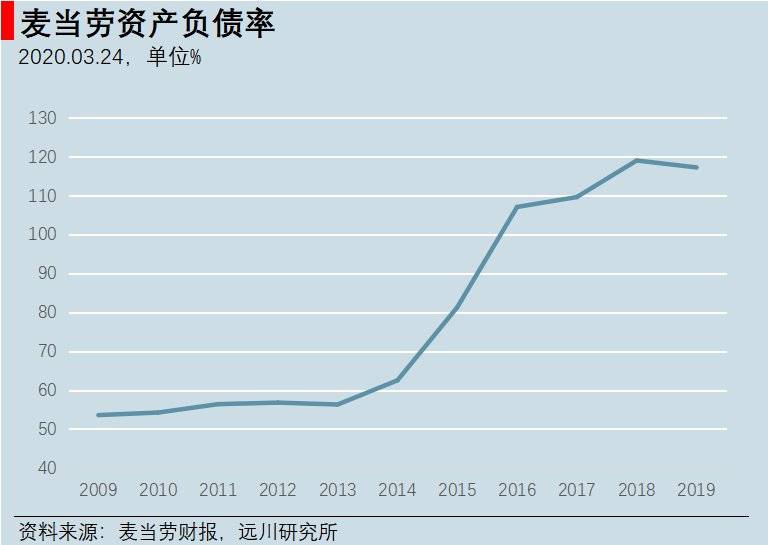

Antara 2008 hingga 2015, McDonald’s menggelontorkan sekitar USD 18 miliar untuk membeli kembali sahamnya. Proporsi kompensasi eksekutif berbasis saham pun melonjak dari di bawah 40% menjadi hampir 80%. Total utang perusahaan naik dari USD 16 miliar menjadi USD 30,8 miliar. Karena sebagian besar saham yang dibeli kembali dicatat sebagai saham treasury (tidak masuk dalam aset), secara akuntansi McDonald’s secara bertahap berubah menjadi perusahaan yang "tidak mampu membayar utang" (insolvent) sejak 2016.

Rasio utang McDonald’s telah melampaui 100% sejak 2016.

Harus diakui, McDonald’s selalu berhasil mengubah persepsi banyak orang tentang model bisnisnya: dulu dikenal sebagai penjual hamburger, lalu disebut perusahaan properti, dan kini—perusahaan yang berutang untuk memainkan sahamnya sendiri.

04. Memburuk: Pasar Saham dan Perusahaan yang Semakin Rapuh Seiring Kenaikan Harga

Akhir dari praktik berutang untuk bermain saham adalah utang yang membengkak dan ketergantungan pada skema "gali lubang tutup lubang". Permainan seperti ini pasti ada batasnya.

Laju pertumbuhan utang perusahaan publik jauh lebih cepat daripada pertumbuhan total utang korporasi AS secara keseluruhan. Rasio utang korporasi terhadap PDB sekitar 47%, hanya sedikit di atas level sebelum krisis; namun rasio utang perusahaan publik terhadap PDB telah mencapai 20%, jauh melampaui level 13% pada masa krisis subprime mortgage. Skala utang korporasi sebesar USD 10 triliun tampaknya telah mencapai titik jenuh.

Runtuhnya pasar usai kenaikan suku bunga singkat pada 2018 menunjukkan betapa rapuhnya kondisi pasar saat ini.

Di satu sisi, utang perusahaan membengkak tak wajar, sementara kemampuan mereka untuk membayarnya justru semakin melemah. Di luar raksasa teknologi, kinerja operasional perusahaan-perusahaan AS terus memburuk. Dalam sepuluh tahun terakhir, proporsi perusahaan merugi dalam indeks Russell 3000 melonjak drastis—seperempat di antaranya kini berada di zona merah.

Kondisi ini berdampak pada memburuknya struktur peringkat utang korporasi. Peringkat BBB adalah batas terendah untuk obligasi investment-grade. Obligasi di bawah peringkat ini tergolong high-yield bonds (obligasi berimbal hasil tinggi) yang biasanya dihindari investor konservatif seperti dana pensiun. Volume obligasi BBB telah melonjak ke rekor USD 3,3 triliun, setara dengan 50% dari total obligasi investment-grade. Padahal sepuluh tahun lalu, porsinya hanya sekitar 30%.

Obligasi BBB menyimpan risiko besar. Begitu peringkatnya turun, banyak lembaga investasi akan terpaksa melepasnya. Obligasi yang mengalami degradasi peringkat ini sering disebut “fallen angels” (malaikat yang jatuh). Saat ini, pasar high-yield bonds di bawah peringkat BBB hanya bernilai sekitar USD 1 triliun.

Data historis menunjukkan, saat siklus kredit berbalik arah, biasanya 10%–15% obligasi BBB akan berubah menjadi “fallen angels”. Artinya, jika resesi benar-benar terjadi, hampir USD 500 miliar obligasi BBB berisiko turun peringkat—menjadi gelombang “fallen angels” terbesar sepanjang masa. Pasar high-yield bonds bisa langsung kolaps, disusul gelombang kebangkrutan perusahaan yang tak terhindarkan.

Investor yang jeli sudah lama mewaspadai krisis tersembunyi di balik utang korporasi AS. Steve Eisman, manajer investasi yang menjadi salah satu tokoh utama film “The Big Short” dan berpengalaman panjang di pasar subprime mortgage, pernah berkomentar: “Jika resesi datang, obligasi korporasi peringkat BBB dan high-yield bonds akan anjlok. Utang korporasi mungkin bukan pemicu resesi berikutnya, tapi pasti akan menjadi sumber penderitaan terbesarnya.”

Peringatan tidak hanya datang dari satu pihak. Awal tahun ini, Scott Minerd, Chief Investment Officer global Guggenheim Partners (pengelola aset USD 310 miliar), secara eksplisit menulis bahwa kondisi pasar saat ini—ditandai penurunan suku bunga The Fed dan rekor tertinggi beruntun saham AS—mirip dengan situasi jelang krisis keuangan 1998. Ia memperingatkan bahwa “Minsky Moment” sepertinya sudah di depan mata.

Praktik buyback saham berbasis utang yang tak terkendali selama pasar bullish turut memperlebar kesenjangan kekayaan di masyarakat AS:

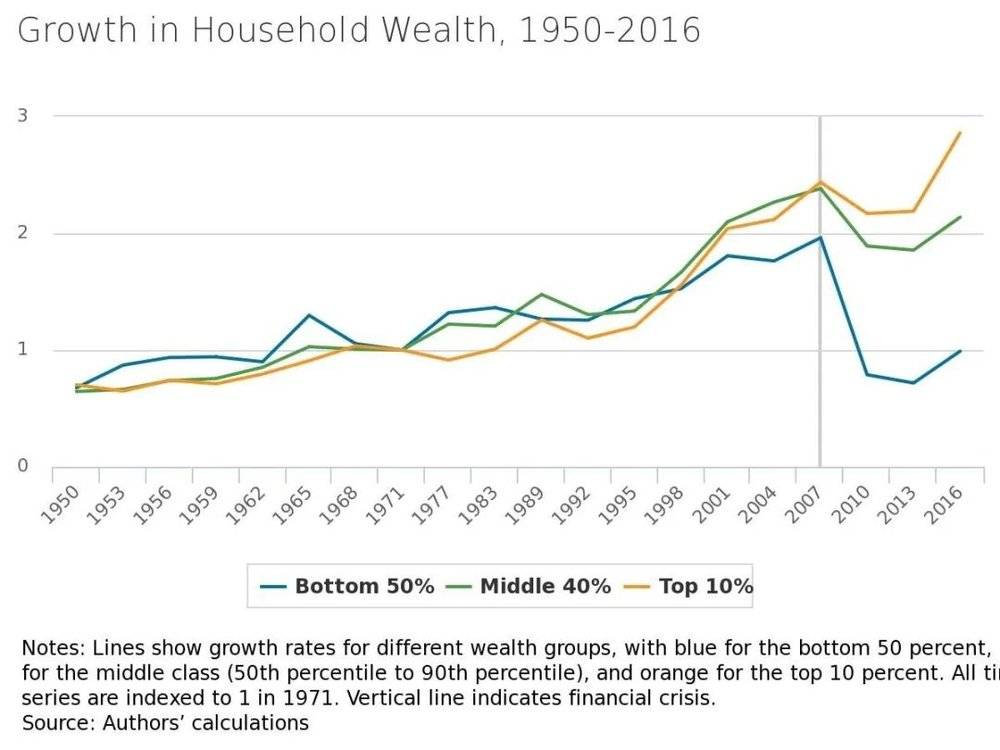

Efek kekayaan dari pasar bullish tidak dinikmati mayoritas masyarakat. Data Gallup menunjukkan, sebelum pasar saham runtuh pada 2008, sekitar setengah warga AS di bawah 35 tahun berinvestasi di saham. Namun hingga 2018, proporsi itu merosot menjadi 37%.

Pasca 2008, kesenjangan pertumbuhan kekayaan rumah tangga di AS melebar secara signifikan—Federal Reserve Minneapolis

Ironisnya, dalam dua tahun terakhir, saat saham AS terus mencetak rekor tertinggi, investor ritel justru mulai kembali ke pasar. Data Federal Reserve menunjukkan, sejak 2016, investor perorangan untuk pertama kalinya sejak era dot-com bubble menjadi pembeli bersih saham AS. Tampaknya, “investor pemula” di mana pun selalu menjadi pihak terakhir yang menanggung beban.

Pasar kini menunggu domino pertama yang akan jatuh. Sebelumnya benar-benar terjatuh, tak seorang pun bisa memprediksi bentuk pastinya.

05. Kejutan Besar: Si Badak Abu-abu Akhirnya Datang!

Pada 23 Januari 2020, Wuhan mengumumkan lockdown. Siang harinya, wawancara dengan Profesor Guan Yi dirilis. Sorenya, bursa saham Shanghai dan Shenzhen anjlok tajam—ketiga indeks utamanya masing-masing merosot hampir 3%.

Di tengah merebaknya pandemi, pandangan yang dilontarkan JPMorgan pada 30 Januari terbilang optimistis dan menarik: dampak pandemi terhadap ekonomi Tiongkok memang serius, sehingga akan menghadapi perlambatan permintaan dan tekanan perdagangan luar negeri; namun bagi investor AS, pasar justru berpotensi stabil. Pasalnya, penurunan saham jangka panjang jarang terjadi akibat krisis kesehatan masyarakat, bencana alam, atau gejolak politik.

Awalnya, indeks saham AS memang tak tergoyahkan—bahkan terus menguat. Pada 19 Februari, ketiga indeks utama saham AS mencetak rekor tertinggi baru. Namun setelah itu, arahnya berbalik tajam: pada 24 Februari, wabah di Italia meledak, dan di hari yang sama indeks S&P 500 dibuka dengan gap turun dan terperosok lebih dari 3%. Keesokan harinya, kasus konfirmasi di AS mencapai 57, dan ketiga indeks utama kembali anjlok lebih dari 3%. Sejak itu, perkembangan pandemi dan pergerakan pasar sama-saga bergerak ke arah yang tak terkendali.

Scott Minerd, Chief Investment Officer (CIO) Guggenheim yang sejak awal memprediksi datangnya “Minsky Moment”, sudah lebih dulu menyatakan pada 28 Februari: “Kita telah mencapai titik kritis—entah wabah ini segera terkendali, atau dunia akan memasuki fase pandemi global. Saya bukan ahli epidemiologi, jadi definisi itu saya serahkan pada pakar medis. Jika virus corona terus menyebar di AS, penurunan saham bisa jauh lebih dalam, bahkan mungkin mencapai 40% dari level tertinggi.”

Pada 3 Maret, The Federal Reserve (The Fed) secara mengejutkan memangkas suku bunga 50 basis poin, namun pasar tak bereaksi. Tak lama kemudian, kejutan buruk tingkat bencana kedua muncul—pada 8 Maret, Arab Saudi dan Rusia memulai perang harga, membuat harga minyak terjun bebas 30%. Bagi saham energi AS, ini jelas bencana besar. Akibatnya, pada 9 Maret, indeks S&P Oil & Gas Upstream anjlok 28%, memicu trading halt (circuit breaker) sesaat setelah pembukaan pasar saham AS.

Setelah itu, rangkaian penurunan tajam terjadi: dalam 10 hari, trading halt terjadi 4 kali, dan pasar saham AS sepenuhnya memasuki mode "bencana".

Pergerakan saham Boeing sangat representatif: setelah jatuh seperti batu, harganya merosot hingga 70%. Sang “putra sulung Amerika” yang nilai kapitalisasinya semula setara dengan saham Kweichow Moutai, tumbang tak terduga. Sebelumnya, meski pesawatnya kerap bermasalah, harga sahamnya tetap kokoh; namun dalam penurunan kali ini, ia tampak tak berdaya sama sekali.

Penurunan harga saham Boeing sangat mencengangkan

Pada 20 Maret, peringkat utama Boeing diturunkan dari A menjadi BBB. Jika pandemi berlanjut, kelesuan industri penerbangan benar-benar berpotensi memicu kebangkrutan Boeing, mengingat utang berbunganya mencapai lebih dari USD 40 miliar.

Memang, pandemi dan anjloknya harga minyak pasti memengaruhi operasional perusahaan. Namun reaksi pasar yang begitu keras terutama disebabkan oleh tingginya leverage—sehingga kondisi pasar yang rapuh pun tak mampu menahan guncangan sekecil apa pun. Yang lebih mengerikan, pasar keuangan yang telah menumpuk berbagai risiko belum berhasil “meledakkan” banyak bom waktu meski harga saham telah anjlok parah.

Gelembung obligasi korporasi baru memasuki tahap pertama. Meski sejak 24 Februari obligasi korporasi kelas BBB telah dijual massal, penurunan peringkat secara terpusat belum terjadi. Hingga 20 Maret, spread obligasi BBB baru mencapai level saat kebangkrutan Lehman Brothers pada 15 September 2008—perlu diingat, setelah kejadian itu, indeks S&P 500 masih anjlok 40% lagi.

Jika evolusi krisis subprime mortgage terdiri dari tiga tahap: “penurunan harga aset → likuidasi produk derivatif kompleks → kebangkrutan lembaga keuangan”, maka krisis obligasi korporasi kali ini nyatanya baru berada di tahap pertama.

Sementara itu, ETF—yang juga menjadi salah satu pendorong utama rally saham kali ini—dituding banyak investor sebagai penyebab “panic selling” berantai. Pada September 2019, Michael Burry, tokoh di balik film “The Big Short”, telah memperingatkan pasar mengenai risiko panic selling akibat penjualan massal ETF.

Namun data tidak mendukung dugaan ini. Deng Hu, Analis Utama Produk Keuangan Everbright Securities, melakukan perhitungan dan menemukan bahwa dalam tiga minggu terakhir, ETF saham AS justru mengalami arus masuk dana lebih dari USD 10 miliar. Dengan demikian, tidak ada bukti bahwa panic selling akibat redemption ETF menyebabkan kehancuran pasar saham yang begitu cepat.

Penulis menduga, penyebab paling penting di balik kecepatan penurunan pasar saat ini mungkin benar-benar terletak pada strategi risk parity milik Bridgewater.

Dalam beberapa tahun terakhir, volatilitas pasar saham AS terus menurun seiring tren kenaikan yang stabil. Strategi risk parity pun menjadi sangat populer. Strategi yang mempertahankan posisi saham besar sambil melakukan short volatilitas ini dianggap sangat efektif. Namun, di tengah kondisi ekstrem, strategi ini justru berpotensi memicu spiral penurunan yang saling memperkuat. Kabarnya, Bridgewater Associates baru-baru ini menanggung kerugian besar—kemungkinan besar karena lindung nilai (hedging) yang tidak memadai untuk menutupi eksposur saham mereka yang terlampau tinggi.

Jika penurunan tajam ini benar-benar dipicu oleh strategi risk parity, maka krisis saham saat ini mungkin baru permulaan. Masalah akan menjadi jauh lebih serius ketika “badak abu-abu” utang perusahaan benar-benar mulai berlari kencang.

06. Penutup: Akhir Sebuah Era?

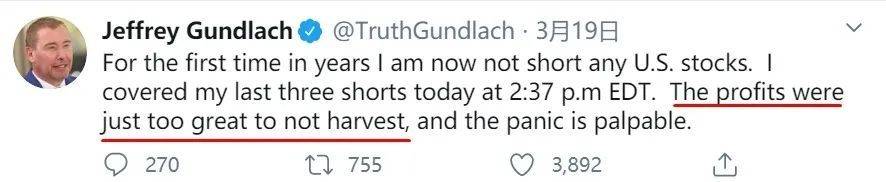

Jeffrey Gundlach, sang “Raja Utang”, termasuk yang sejak lama memprediksi munculnya gelembung utang korporasi. Pada 19 Maret, ia mengunggah di Twitter bahwa ia telah menutup seluruh tiga posisi short terakhirnya—untuk pertama kalinya dalam bertahun-tahun, portofolionya bersih dari posisi short saham AS. Keuntungan dari short selling memang sangat menggoda, dan kepanikan di pasar pun terasa begitu nyata.

Pasti banyak yang menyesal tidak menyimak dengan saksama pandangan investor legendaris ini di awal tahun. Salah satu ramalannya yang paling keras berbunyi:

“Akhir 1980-an, pasar Jepang melampaui semua negara lain. Pasar properti Jepang mencapai puncaknya, dan indeks Nikkei 225 menunjukkan kinerja yang kuat. Namun, resesi tiba-tiba menerpa di awal 1990-an, dan indeks Nikkei pun ambruk.

Akhir 1990-an, giliran Eropa yang bersinar. Saat itu, Europa diliputi optimisme ‘buta’ terhadap potensi euro sebagai mata uang cadangan dunia. Pada 1999, euro baru diluncurkan, dan pasar Eropa unggul dibanding lainnya—namun resesi kembali datang di awal 2000-an, dan bursa saham Eropa pun terjun bebas.

Berikutnya adalah pasar berkembang (emerging markets), yang didorong oleh pelemahan dolar AS di pertengahan 2000-an serta pertumbuhan China. Saat itu, pasar berkembang menjadi pemimpin global—namun tak lama kemudian, mereka pun terseret resesi.

Tak satu pun dari pasar-pasar itu yang berhasil kembali ke puncak kejayaannya.

Saat ini, indeks S&P 500 telah mengalami tren naik selama sepuluh tahun—mengungguli pasar saham lainnya hampir 100%. Ketika resesi berikutnya tiba, bursa saham AS akan runtuh, dan dolar AS pun akan melemah akibat defisit anggaran.

Dalam sisa karier saya, pasar saham AS tidak akan pernah kembali ke level seperti sekarang.

Puluhan tahun mendatang, akankah investor saham AS memandang level 3393 pada indeks S&P dengan kerinduan yang sama seperti kita memandang level 6124 pada indeks Shanghai Composite?

Pesimisme Gundlach mungkin berakar dari pemahamannya yang mendalam tentang masalah utang Amerika Serikat. Ia menegaskan bahwa sejak 1980-an, pertumbuhan ekonomi AS sepenuhnya digerakkan oleh utang. Beban utang yang kian membengkak ibarat pedang Damocles yang terus mengancam ekonomi AS; semua kebijakan pelonggaran moneter (monetary easing) oleh The Fed pada dasarnya bertujuan menunda proses perpanjangan utang raksasa tersebut.

Selama pandemi ini, The Fed bertindak sangat cepat—baik penurunan suku bunga agresif maupun program Quantitative Easing (QE) senilai $700 miliar, keduanya melampaui ekspektasi pasar. Bahkan pada 23 Maret, The Fed mengumumkan rencana “membeli aset obligasi tanpa batas” untuk menyediakan likuiditas tak terbatas ke pasar—skala pelonggaran moneter kali ini benar-benar belum pernah terjadi sebelumnya. Sungguh tepat pepatah mengatakan: “Kukira kau menyewa kolam ikan, ternyata kau adalah Raja Laut.”

Di tengah krisis, bertahan hidup memang jadi prioritas utama—hal itu wajar. Tapi, bisakah pertumbuhan yang digerakkan oleh utang seperti ini berkelanjutan? Jawabannya jelas: tidak.

Dalam bukunya Prinsip Krisis Utang yang membahas tuntas persoalan utang, Ray Dalio merangkum empat instrumen kebijakan untuk meredakan beban utang jangka panjang: 1. Penghematan fiskal; 2. Restrukturisasi utang melalui default; 3. Pencetakan uang dan pembelian aset oleh bank sentral; 4. Penyeimbangan kekayaan. Mengingat pemerintah AS dan The Federal Reserve (Fed) hampir memiliki kredit tanpa batas, setiap krisis utang di Amerika Serikat hampir selalu diselesaikan dengan cara ketiga.

Namun, setiap kenaikan harga aset pasca-pelonggaran likuiditas selalu memperlebar kesenjangan kekayaan antarkelompok masyarakat.

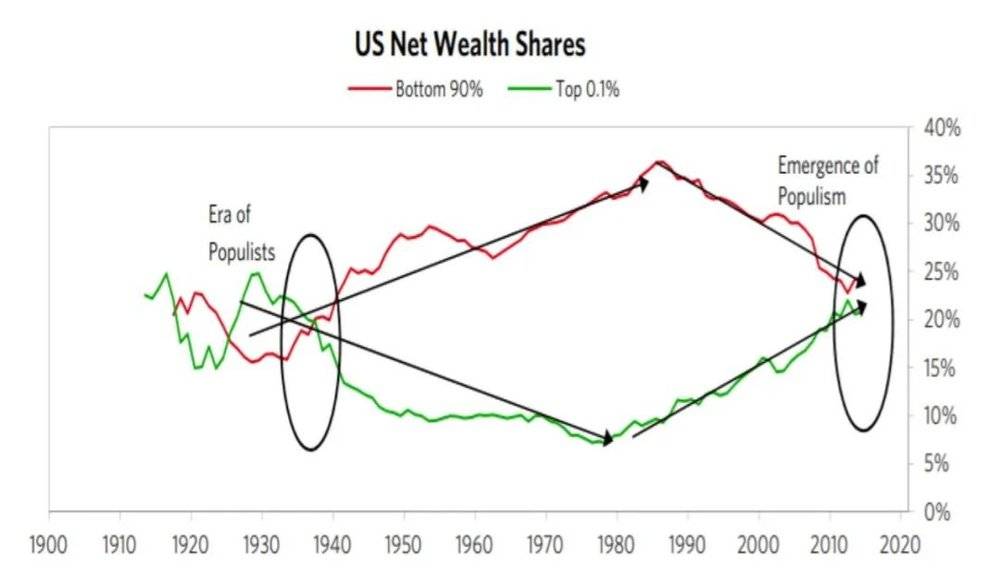

Kini, tingkat kesenjangan kekayaan di Amerika Serikat bahkan telah kembali ke level tahun 1929. Pada 2016, 1% populasi terkaya di AS menguasai 38,9% total kekayaan nasional. Sementara itu, 50% rumah tangga dengan kekayaan terendah hanya menguasai 1% dari total kekayaan rumah tangga di seluruh negeri. Di hadapan beban besar seperti biaya pendidikan dan layanan kesehatan, kelas menengah kian bergantung pada utang—bahkan 40% warga Amerika tidak memiliki tabungan senilai USD 400.

Kesenjangan kekayaan di Amerika Serikat kembali ke level tahun 1929, Prinsip Krisis Utang

Selama pandemi, pengangguran dan biaya perawatan medis menjadi beban yang terlalu berat bagi keluarga biasa. Jika tidak dikendalikan, neraca utang rumah tangga akan memburuk dengan cepat dan mengancam stabilitas sosial. Itulah sebabnya, kali ini pemerintah AS berencana menyalurkan tunai langsung sebesar USD 3.000 kepada setiap rumah tangga—sebuah langkah darurat. Masalah yang menumpuk dalam jangka panjang akhirnya terpaksa diselesaikan dengan mencetak uang secara terarah.

Inilah yang membuat krisis kali ini terasa mencekam: penurunan tajam menghantam neraca keuangan perusahaan, sementara pandemi menghantam neraca keuangan rumah tangga. Keduanya memerlukan penyesuaian struktural jangka panjang untuk diselesaikan, namun tak bisa menunggu. Sementara solusi jangka pendek yang diterapkan untuk "menambal" kedua masalah ini justru berpotensi menciptakan masalah baru di masa depan. Bagaimana cara menyelesaikan dua persoalan abad ini? Pertanyaan ini tidak hanya ditunggu jawabannya oleh rakyat Amerika, tetapi juga oleh seluruh dunia.

Baik pandemi maupun gejolak pasar, kisah di seberang Samudra Pasifik masih berlanjut. Memahami alasan "keruntuhan" pihak lain akan membantu kita menemukan cara untuk "bangkit". Dari sudut pandang ini, berbagai persoalan struktural di balik fenomena permukaan—yang sering terabaikan—merupakan bahan kajian, evaluasi, dan peringatan penting yang patut kita telaah secara mendalam.