L'année 2022 a été particulièrement agitée pour l'écosystème crypto. Nous y avons vécu un cycle complet, passant d'un marché haussier à un marché baissier. Outre la chute vertigineuse des prix de la quasi-totalité des cryptomonnaies, de nombreuses entreprises du secteur ont procédé à des licenciements massifs, fait faillite ou connu des « implosions » retentissantes. Les plateformes d'échange, maillons essentiels de cet écosystème, ont vu leur volume d'échanges et leurs parts de marché évoluer au rythme de la santé globale du secteur.

TokenInsight, société spécialisée dans la recherche et l'évaluation du secteur crypto, suit de près les données relatives aux tokens et aux plateformes d'échange. Nous avons synthétisé les performances des principales plateformes sur l'ensemble de l'année écoulée, en sélectionnant les dix premières plateformes centralisées (CEX) et décentralisées (DEX). L'objectif est d'analyser, à travers l'évolution des données, les transformations de l'année et la dynamique concurrentielle entre ces acteurs.

Les données présentées ci-dessous correspondent à la synthèse réalisée par TokenInsight sur les dix premières plateformes d'échange sélectionnées. Elles ne représentent pas le volume total de l'ensemble des plateformes, et ce pour deux raisons principales :

Le nombre de plateformes d'échange crypto est extrêmement élevé, rendant une collecte exhaustive des données quasi impossible.

Les dix premières plateformes sélectionnées détiennent conjointement plus de 95 % des parts de marché, offrant ainsi une image très fidèle de la situation globale.

En 2022, le volume annuel des 10 premières plateformes s'élève à 40,87 billions de dollars, en baisse de plus de 50 %

Sur l'ensemble de l'année 2022, le volume total d'échanges (spot + dérivés) des dix premières CEX a atteint 40,87 billions de dollars américains, soit une baisse de plus de 50 % par rapport à 2021. Trois pics de volume journalier ont été enregistrés, en mai, juin et novembre.

Le pic absolu a eu lieu le 12 mai, jour de l'effondrement de Terra (LUNA). Son cours est passé de plus de 80 dollars à quelques centimes, générant un volume d'échanges record de 35,236 milliards de dollars.

**Le récit de la chute de Terra** : Le 7 mai, le stablecoin algorithmique terraUSD (UST), alors valorisé à 18 milliards de dollars, a commencé à connaître d'importantes fluctuations. Le 9 mai, son cours était tombé à 35 cents. Son jeton de soutien, LUNA (également jeton natif de la blockchain Terra), avait perdu 96 % de sa valeur le 12 mai, frôlant le zéro. Parallèlement, Anchor, le principal protocole DeFi de Terra (un protocole de gestion d'actifs offrant un rendement annuel de 20 % aux détenteurs d'UST), a vu sa valeur totale verrouillée (TVL) chuter de 11 milliards de dollars en une seule journée.

Trente-cinq jours après l'effondrement de Terra, le 14 juin, le célèbre fonds spéculatif Three Arrows Capital (3AC), fondé en 2012 par Su Zhu et Kyle, a fait faillite suite à ses pertes sur LUNA. La liquidation de 3AC a non seulement entraîné une chute de 15,8 % du cours du Bitcoin (le volume d'échanges global ayant grimpé à 290 milliards de dollars ce jour-là), mais elle a aussi provoqué d'importantes pertes chez des plateformes comme AAX et FTX, des institutions de prêt comme Celsius, Genesis et BlockFi, et conduit à la faillite du courtier Voyager Digital.

En mars 2022, 3AC gérait environ 10 milliards de dollars d'actifs. Le fonds avait investi près de 200 millions de dollars dans LUNA en février et détenait une position importante sur le protocole Anchor.

Le troisième pic de volume a eu lieu le 9 novembre, lorsque Changpeng Zhao (CZ), PDG de Binance, a annoncé renoncer à aider FTX, et que cette dernière a suspendu ses retraits. Le volume d'échanges de ce jour a atteint 31,7 milliards de dollars (dont environ 2,8 milliards sur FTX correspondaient à des opérations fictives non retirables !). Ce même jour, le Bitcoin est tombé sous les 16 000 dollars.

Le 2 novembre, une fuite de documents financiers d'Alameda Research, la société de trading fondée par SBF (Sam Bankman-Fried), révélait des liens comptables troubles avec FTX. Le 6 novembre, CZ a décidé de vendre environ 580 millions de dollars de $FTT (le jeton de la plateforme FTX), déclenchant une série d'événements en chaîne qui ont gravement affecté FTX.

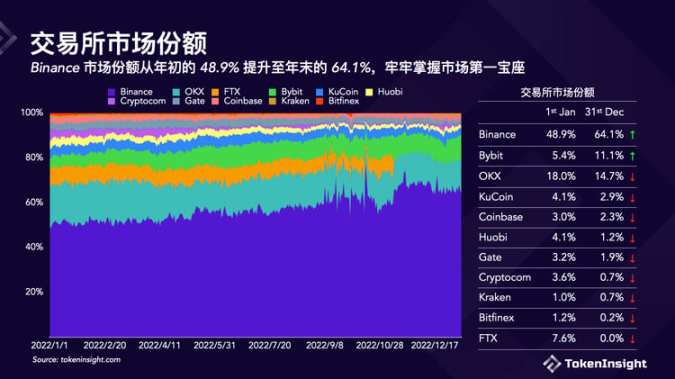

Binance consolide sa première place : sa part de marché passe de 48,9% à 64,1%

Les multiples « implosions » du marché baissier ont accentué la concurrence et conduit à une polarisation accrue du paysage.

L'essentiel de la croissance des parts de marché provient directement de l'effondrement de FTX. Environ 7,6 % des parts précédemment détenues par FTX se sont réparties entre les autres plateformes.

**Binance, grand gagnant de 2022**, a accru ses parts de marché de près de 20 points sur l'année, passant de moins de 50 % début janvier à près de 65 % fin décembre. **Bybit** suit avec une augmentation de 5,4 %.

OKX, KuCoin, Coinbase, Gate et Kraken ont été relativement épargnés par la montée en puissance de Binance. Leurs parts de marché ont toutes diminué de moins de 3 %.

Classement par type : Binance, OKX et Coinbase dominent le spot ; Binance, OKX et Bybit mènent sur les dérivés

La décomposition du volume entre marchés spot et dérivés modifie légèrement le classement des dix premières plateformes.

Binance et OKX se maintiennent aux deux premières places dans chaque catégorie. Bybit, KuCoin, Gate, Kraken et Bitfinex figurent dans les deux top 10. En revanche, Coinbase, Huobi et Crypto.com n'apparaissent que dans le top 10 du spot, tandis que Bitget, BitMEX et Deribit ne sont présents que dans celui des dérivés. Le volume généré par les produits dérivés dépasse largement celui du spot. C'est pourquoi Bybit occupe la troisième place du classement global, tandis que Coinbase ne se classe que septième.

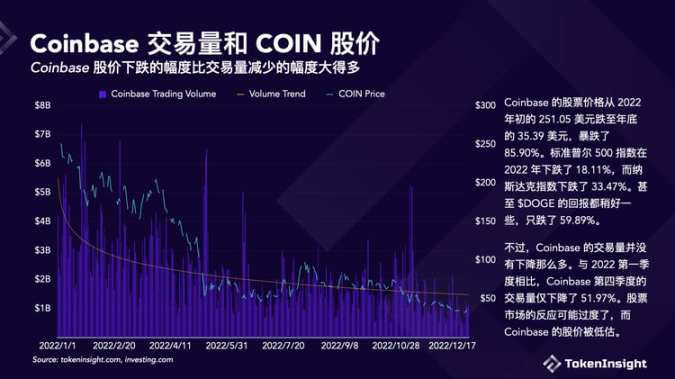

L'action Coinbase chute bien plus que son volume d'échanges

Le cours de l'action Coinbase est passé de 251,05 dollars début 2022 à 35,39 dollars fin décembre, soit une chute de 85,90 %. Cette baisse est nettement supérieure à celle des indices boursiers globaux (S&P 500 : -18,11 % ; Nasdaq : -33,47 % en 2022). Même le $DOGE a mieux résisté, avec une baisse de « seulement » 59,89 %.

Pourtant, le volume d'échanges de Coinbase n'a pas diminué dans les mêmes proportions. Comparé au premier trimestre 2022, le volume du quatrième trimestre n'a baissé que de 51,97 %. La réaction des marchés actions semble donc excessive, suggérant une possible sous-évaluation de l'action Coinbase.

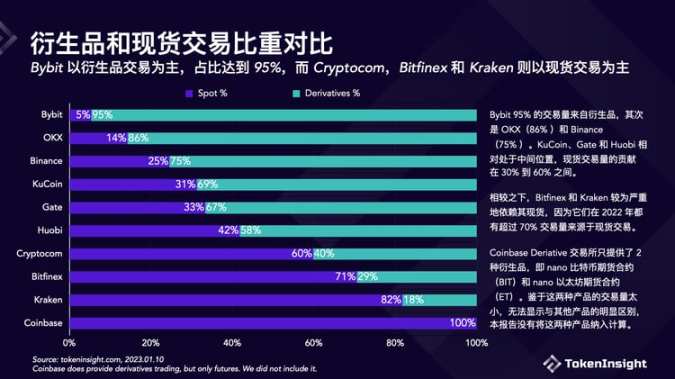

Spécialisation des plateformes : Bybit mise sur les dérivés, d'autres privilégient le spot

Ce graphique illustre le positionnement des plateformes, des plus orientées spot aux plus axées sur les dérivés. En 2022, **Bybit** était la plateforme la plus spécialisée dans les dérivés parmi le top 10, avec 95 % de son volume provenant de ce segment. Elle est suivie par **OKX** (86 % de dérivés) et **Binance** (75 % de dérivés). À l'inverse, Crypto.com, Bitfinex et Kraken génèrent l'essentiel de leur activité sur le marché spot.

KuCoin, Gate et Huobi occupent une position intermédiaire, le trading au comptant représentant entre 30 % et 60 % de leur volume total.

À l'inverse, Bitfinex et Kraken dépendent fortement du trading au comptant, ce segment ayant généré plus de 70 % de leur volume total en 2022.

Il est à noter qu'au 29 août 2022, la plateforme Coinbase Derivative ne proposait que deux produits dérivés : les contrats à terme sur le « nano-bitcoin » (BIT) et sur le « nano-ethereum » (ET). Leur volume étant trop faible pour être distingué des autres produits, ils n'ont pas été inclus dans les calculs de ce rapport. Cette offre limitée s'explique par le statut de société cotée aux États-Unis de Coinbase, qui la soumet à une réglementation plus stricte pour l'obtention des licences nécessaires à la commercialisation de produits dérivés cryptographiques – licences qu'elle n'a toujours pas obtenues à ce jour.

Bybit et Bitget, principaux bénéficiaires de la chute de FTX sur le marché des dérivés

Sur le segment des produits dérivés, Bybit et Bitget ont été les principaux bénéficiaires de l'effondrement de FTX. Cette dernière, troisième au classement début 2022, a totalement disparu en novembre. La part de marché de Bitget est ainsi passée de 3 % à 11 %, et celle de Bybit de 8 % à 11 %.

La position dominante de Binance a légèrement reculé, de 59 % à 58 %, tandis que celle d'OKX, en deuxième place, s'est considérablement érodée, sa part tombant de 20 % à 14 %. Il est notable que ni Binance ni OKX n'aient réussi à capter une part significative du marché laissé vacant par FTX.

Les positions ouvertes chutent à 20,1 milliards de dollars, en baisse de 27 % sur l'année

En 2022, le volume total des positions ouvertes sur les 10 principales bourses a oscillé entre moins de 40 milliards et 19 milliards de dollars, suivant de près l'évolution du prix du BTC.

Le pic journalier a été atteint le 5 avril, à 37,89 milliards de dollars (prix du BTC à 46 600 USD), tandis que le creux a été enregistré le 2 juillet, à 18,6 milliards de dollars (BTC à 19 400 USD), soit une contraction de 48,1 % (alors que la capitalisation du BTC chutait de 58 %).

Fin 2022, le volume journalier total des positions ouvertes sur les 10 premières bourses avait baissé de 27,1 % par rapport au 1er janvier, et de près de 41 % par rapport au pic d'avril.

Parmi toutes les bourses, seule Bitget a vu son volume de positions ouvertes exploser, passant de 841 millions de dollars en début d'année à 3,74 milliards fin 2022, soit une hausse de 344 %. Toutes les autres ont enregistré des baisses.

Les reculs ont été relativement modérés chez OKX, Bybit et KuCoin, tous inférieurs à 15 % : respectivement -10,28 %, -14,57 % et -5,22 %.

Bitfinex, Kraken, BitMEX, Gate et Binance ont subi des baisses bien plus marquées, avec des reculs respectifs de 93,12 %, 76,83 %, 67,43 %, 61,55 % et 44,12 % fin 2022.

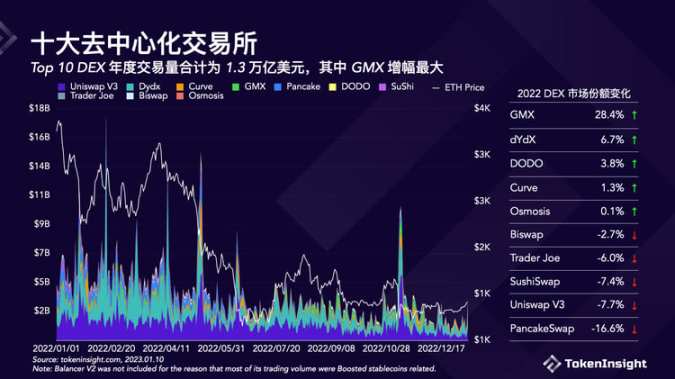

Volume annuel des 10 principales DEX : 1,3 trillion de dollars, GMX en tête de la croissance

En 2022, le volume total des transactions sur les 10 principales bourses décentralisées (DEX) a atteint 1,33 trillion de dollars, représentant en moyenne 3,15 % du marché global.

Cinq pics journaliers supérieurs à 10 milliards de dollars ont été observés, coïncidant souvent avec des événements majeurs : le 22 janvier (11,7 Md$), le 15 février (17,46 Md$), le 12 avril (13,7 Md$), entre le 10 et le 13 mai (plus de 12 Md$), et le 10 novembre (10,05 Md$).

La domination d'Uniswap V3 a été érodée par dYdX et GMX. Sa part de marché est passée de 31,1 % (première place) début 2022 à 23,4 % (troisième place) fin d'année.

GMX a enregistré la plus forte progression, sa part passant de 1,2 % à 29,6 %, soit une croissance annuelle de 28,4 points. À l'inverse, Pancake a subi la plus forte chute, tombant de près de 20 % à 3,3 %, une perte de 16,6 points.

Cette évolution montre que les nouvelles DEX spécialisées dans les dérivés, comme GMX et dYdX, gagnent en popularité face aux anciennes plateformes AMM au comptant comme Uniswap.

Part de marché annuelle des DEX à 3,15 %, en baisse globale mais en rebond au T4 après FTX

En 2022, les DEX ont affiché une tendance baissière, tant en volume qu'en part de marché.

Au premier trimestre, leur part de marché dépassait 4,05 %, période qui a également enregistré le volume de transactions le plus élevé. Fin du quatrième trimestre, ce chiffre avait chuté de 33 %, se stabilisant à 2,70 %.

L'analyse montre que le volume global des transactions, sur les bourses centralisées comme sur les DEX, a fortement diminué au T4. Ce recul est principalement dû à l'effondrement de FTX, qui a drainé plus de 7 milliards de dollars de liquidités du marché après l'annonce de sa faillite.

GMX, une croissance contre-cyclique : +39 % de volume au T4 et son jeton $GMX presque doublé

GMX s'est imposée en 2022 comme un acteur majeur parmi les DEX. Lancée le 1er septembre 2021 sur Arbitrum, elle propose des transactions au comptant et à effet de levier sans glissement, en mettant les utilisateurs en relation directe avec le pool GLP. Ce pool est un panier d'actifs composé d'environ 50 % de stablecoins et de 50 % de crypto-actifs comme $BTC (15 %) et $ETH (35 %). Le GLP sert de contrepartie à chaque transaction sur GMX.

Le volume de transactions de GMX est passé de 13,79 milliards de dollars au T1 à 19,19 milliards au T4, soit une hausse de 39,17 % – une performance remarquable dans un contexte de recul généralisé. Son jeton de gouvernance $GMX a presque doublé sur l'année, passant de 21,69 dollars à 41,18 dollars.

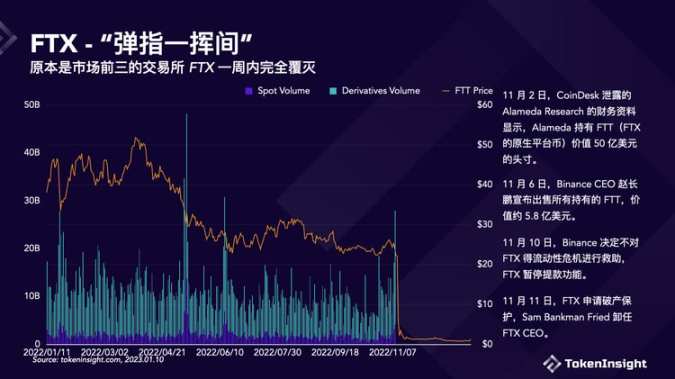

FTX, ex-troisième bourse mondiale, a disparu en une semaine

La faillite de FTX constitue l'un des effondrements les plus retentissants de l'histoire des cryptomonnaies, survenu en l'espace de 10 jours en novembre 2022.

Le 2 novembre, des documents financiers d’Alameda Research divulgués par CoinDesk ont révélé que le fonds détenait une position de 5 milliards de dollars en FTT, le jeton natif de FTX.

Le 6 novembre, Changpeng Zhao, le PDG de Binance, a annoncé la vente de l’intégralité de ses FTT, pour une valeur d’environ 580 millions de dollars.

Le 10 novembre, Binance a finalement renoncé à secourir FTX, confronté à une crise de liquidité, ce qui a conduit la plateforme à suspendre temporairement les retraits.

Le 11 novembre, FTX a déposé son bilan aux États-Unis et Sam Bankman-Fried a quitté ses fonctions de PDG.

Les jetons d’échanges centralisés : FTT, CRO, WRX, BTR et ASD en chute libre, LEO fait exception

L’année 2022 a été difficile pour la quasi-totalité des jetons natifs d’échanges centralisés. Les cours du FTT, du CRO, du WRX, du BTR et de l’ASD ont tous plongé de plus de 80 %. Seuls le LEO et l’OKB ont affiché une relative résilience.

Le LEO a même progressé de 3 % sur l’année, tandis que l’OKB n’a reculé que de 5 %. Hormis le FTT, les jetons émis par les grands acteurs ont globalement mieux performé que ceux des plateformes plus modestes. Par exemple, le HT, le GT et le BNB, bien qu’en net recul, ont mieux résisté que le BTC et l’ETH sur l’ensemble de l’année 2022.

Le ratio « capitalisation boursière / volume de transactions » est un indicateur de valorisation : plus il est élevé, plus le jeton est considéré comme cher. Voici les ratios pour HT, DYDX, KCS et GT :

Les jetons de DEX : GMX brille, les autres en forte baisse

À l’image de leurs homologues centralisés, les jetons natifs des échanges décentralisés (DEX) ont également subi de lourdes pertes en 2022, à une exception près : GMX. Le leader du secteur, UNI, a vu son cours chuter de 69 %, et les autres projets ont fait pire. JOE est le plus mauvais élève avec un effondrement de 94 %. En revanche, GMX s’est démarqué avec une performance remarquable, son cours ayant presque doublé (+91 %) sur l’année.

Du point de vue du ratio « capitalisation boursière / volume de transactions », JOE, DODO et DYDX affichent des valorisations relativement basses, avec des ratios respectifs de 1,8, 1,6 et 0,4. SUSHI, GMX et CRV présentent quant à eux des valorisations plus élevées par rapport à leur volume d’échanges. OSMO apparaît comme le projet le plus surévalué, avec un ratio atteignant 25,8.

Note : DYDX utilise un carnet d’ordres et un moteur de matching hors chaîne, mais effectue ses règlements sur chaîne ; il ne s’agit donc pas d’un DEX pur. OSMO est une blockchain d’application Cosmos avec ses propres nœuds, tandis que les autres projets sont des DApp (contrats intelligents) déployées sur des blockchains publiques.