« ThinkTank DDD | Rapport annuel mondial sur le marché des cryptomonnaies 2022-2023 : Un nouveau départ » propose une analyse complète et un bilan approfondi du marché mondial des cryptomonnaies pour l'année 2022, réalisé par l'équipe « ThinkTank DDD » de ChainDD.

Ce rapport annuel commence par un examen détaillé de l'évolution de la capitalisation boursière du marché mondial des cryptomonnaies et des 30 principales cryptomonnaies (Top 30). Il synthétise ensuite les domaines Web3 les plus marquants de 2022, avant de dresser un bilan critique des plateformes d'échange centralisées (CEX), notamment FTX et Binance, et des défis auxquels elles ont été confrontées. Enfin, il recense les avancées et initiatives réglementaires prises par différents pays et régions en matière de monnaies numériques. Ce document vise à offrir aux investisseurs, entrepreneurs, développeurs et autres acteurs du marché un support décisionnel efficace, professionnel et clair.

Le rapport est structuré en quatre chapitres :

Chapitre 2 : Le Web3 dans la transformation du secteur internet

Chapitre 3 : Le marché des CEX en pleine tourmente : de la faillite à l'ombre des cygnes noirs

Chapitre 4 : Bilan des politiques relatives aux monnaies numériques dans les principaux pays et régions du monde

ThinkTank DDD publiera progressivement un chapitre par jour au cours des prochains jours pour une lecture échelonnée.

Le quatrième chapitre dresse un bilan des principales lois, politiques, projets pilotes et avancées concernant les actifs numériques adoptés en 2022 par les principaux pays et régions. Voici son contenu intégral :

Chapitre 4 : Bilan des politiques relatives aux monnaies numériques dans les principaux pays et régions du monde

—1—

États-Unis

Le dollar numérique

Le 9 mars, le président américain Joe Biden a signé un décret demandant aux agences fédérales concernées de lancer une série d'études sur les monnaies numériques et d'explorer la création d'un dollar numérique officiel. Ce décret fixe des délais de 60 à 210 jours pour la réalisation de ces études, selon leur complexité. Lors d'un point presse, des responsables de la Maison Blanche ont indiqué que l'exécutif prévoyait de mettre en œuvre rapidement les recommandations des agences, sans pouvoir communiquer de calendrier précis à ce stade.

Concernant le « dollar numérique », la Maison Blanche a classé « l'étude et le développement d'options pour la conception et le déploiement d'une monnaie numérique de banque centrale américaine (CBDC) » comme une priorité « urgente ». Elle a demandé au Département du Trésor, en collaboration avec le Département d'État, le Département de la Justice, le Département du Commerce, le Département de la Sécurité intérieure et d'autres instances, de soumettre un rapport sous 180 jours sur « les futurs systèmes monétaires et de paiement ». Ce rapport devra notamment examiner les conditions d'une adoption massive des actifs numériques et l'impact potentiel d'une CBDC américaine sur le système financier, la modernisation des paiements, la croissance économique et la sécurité nationale.

Le 16 septembre, les régulateurs fédéraux américains ont annoncé qu'ils tiendraient des réunions régulières pour soutenir les travaux de la Réserve fédérale sur un éventuel dollar numérique. Le Département du Trésor a également suggéré la création d'un cadre fédéral spécifique pour les prestataires de services de paiement non bancaires.

Régulation des stablecoins

Suite à l'effondrement de Terra, les régulateurs américains et britanniques ont publié une déclaration commune réaffirmant leur engagement à renforcer la régulation tout en soutenant l'innovation responsable dans le secteur des stablecoins :

Le 1er juillet, selon le Trésor britannique, les autorités financières des deux pays ont publié cette déclaration lors d'une réunion du Partenariat pour l'innovation financière (FIP). Les États-Unis et le Royaume-Uni se sont engagés à poursuivre leur coopération pour promouvoir une innovation sécurisée et renforcer l'encadrement des stablecoins transfrontaliers.

La déclaration souligne que les événements récents ont mis en lumière le rôle central des stablecoins, des plateformes d'échange et de prêt de cryptomonnaies, les différences de gouvernance et d'exploitation, et la nécessité d'une coopération réglementaire transfrontalière renforcée. Alors que leurs agendas politiques et réglementaires progressent, les représentants britanniques et américains prévoient également d'approfondir prochainement les discussions sur des mesures réglementaires plus larges concernant les actifs cryptographiques et sur les opportunités futures.

Les participants ont également insisté sur l'importance de poursuivre la coopération sur les questions liées aux cryptomonnaies et aux actifs numériques dans les forums internationaux, notamment le Groupe d'experts du G7 sur les paiements numériques, le Groupe de travail du Conseil de stabilité financière (FSB) sur les actifs cryptographiques, le Groupe de travail sur la régulation des stablecoins, la feuille de route du G20 pour améliorer les paiements transfrontaliers, le Comité sur les infrastructures de paiement et de marchés (CPMI), le groupe des banques centrales et la Banque des règlements internationaux (BRI) collaborant sur les CBDC, ainsi que le Groupe de travail sur la fintech de l'Organisation internationale des commissions de valeurs (IOSCO).

Les participants prévoient de poursuivre leurs échanges sur ces sujets, ainsi que sur d'autres thèmes communs liés à l'innovation financière, en préparation de la prochaine réunion du Groupe de travail sur la régulation financière (FRWG) prévue en juillet.

—2—

Hong Kong

La « Déclaration » de Hong Kong

Le 31 octobre, le Secrétariat aux finances (Bureau des affaires financières et du Trésor) de Hong Kong a publié la « Déclaration relative au développement des actifs virtuels à Hong Kong », clarifiant la position et la stratégie du gouvernement pour développer de manière dynamique le secteur des actifs virtuels et son écosystème.

Selon cette déclaration, Hong Kong, en tant que centre financier international, adopte une attitude ouverte et inclusive envers les innovateurs mondiaux du secteur des actifs virtuels. Le gouvernement reconnaît le potentiel des technologies de registre distribué (DLT) et du Web 3.0 à façonner l'avenir de la finance et du commerce. Il estime qu'avec une régulation appropriée, ces technologies peuvent améliorer l'efficacité et la transparence, et ainsi réduire voire résoudre les problèmes actuels de règlement et de paiement. L'écosystème dynamique des actifs virtuels à Hong Kong se manifeste notamment par l'émission de jetons non fongibles (NFT), le développement du métavers, ou l'application de la DLT au financement du commerce.

Parallèlement, alors que Hong Kong accélère la mise en place d'un nouveau régime d'agrément pour les prestataires de services d'actifs virtuels, il souhaite également renforcer les liens avec le secteur mondial et inviter les bourses concernées à saisir les opportunités commerciales sur son territoire. La Commission des valeurs mobilières et des contrats à terme (SFC) lancera une consultation publique sur les types d'actifs virtuels accessibles aux investisseurs particuliers dans le cadre du nouveau régime. Le gouvernement se dit favorable à l'introduction potentielle de fonds négociés en bourse (ETF) sur actifs virtuels à Hong Kong. Il est également ouvert à l'examen futur de questions comme la propriété des actifs titrisés et la légalité des contrats intelligents, afin d'en faciliter le développement local.

La déclaration mentionne également trois projets pilotes en cours : l'émission d'un NFT attestant de la participation à la Semaine de la fintech de Hong Kong ; la titrisation d'obligations vertes gouvernementales pour les investisseurs institutionnels ; et le yuan numérique de Hong Kong (e-HKD), qui pourrait servir de « colonne vertébrale » reliant la monnaie fiduciaire aux actifs virtuels, renforçant ainsi la confiance nécessaire pour stimuler l'innovation.

La monnaie numérique e-HKD

Eddie Yue, directeur général de l'Autorité monétaire de Hong Kong (HKMA), a annoncé que l'HKMA lancerait, en collaboration avec des banques et des entreprises technologiques, une série de projets pilotes pour tester le e-HKD à partir du quatrième trimestre 2022. Ces tests visent à identifier les cas d'usage les plus pertinents pour une CBDC à Hong Kong. Dans une interview, M. Yue a précisé : « Notre système de paiement de détail électronique est déjà très diversifié, pratique et peu coûteux. Pour inciter le public à adopter le e-HKD, nous devons trouver un cas d'usage qui démontre clairement ses avantages, par exemple une plus grande commodité ou un coût réduit. »

—3—

Japon

Le yen numérique

Le 24 novembre 2022, Shinichi Uchida, membre du conseil d'administration de la Banque du Japon (BoJ), a annoncé que celle-ci collaborerait avec les trois plus grandes banques commerciales — Mitsubishi UFJ Financial Group, Sumitomo Mitsui Banking Corporation et Mizuho Bank — ainsi qu'avec plusieurs banques régionales, pour lancer un projet pilote sur l'émission du yen numérique, marquant une nouvelle étape vers une CBDC. Une décision finale sur l'émission directe d'un yen numérique pourrait être prise dès 2026.

À partir du printemps 2023, le projet pilote de CBDC entrera dans sa phase suivante : la BoJ collaborera avec les banques commerciales pour permettre le dépôt et le retrait de « yens numériques » depuis les comptes bancaires, et développera des fonctionnalités de paiement hors ligne. Cet essai, d'une durée de deux ans, constitue la dernière phase du programme pilote japonais. La BoJ coopérera avec les principales banques privées et d'autres organisations pour identifier et résoudre d'éventuels problèmes liés aux opérations des clients.

ChainDD avait précédemment résumé le plan « en trois étapes » de la BoJ pour sa CBDC : le premier projet pilote, annoncé en 2021, a démontré les fonctions de base et la faisabilité technique ; en mars 2022, la BoJ a achevé la première phase de validation conceptuelle (vérification des performances de base) et entamé la deuxième phase, consistant à intégrer diverses « fonctions périphériques » pour en valider la faisabilité et identifier les problèmes.

En outre, la Banque du Japon organisera, de janvier à mars 2023, un forum réunissant des entreprises commerciales et des acteurs privés pour échanger sur les dernières avancées technologiques liées aux CBDC.

—4—

Singapour

4.1 Régulation des monnaies numériques

1) Jetons de sécurité

En complément de la Loi sur les valeurs mobilières et les contrats à terme, l'Autorité monétaire de Singapour (MAS) a publié le 14 novembre 2017 des « Lignes directrices relatives aux émissions de jetons numériques », révisées le 26 mai 2020. Ces lignes directrices stipulent que si un jeton numérique constitue un produit du marché des capitaux au sens de la loi (valeurs mobilières, obligations, contrats dérivés, plans d'investissement collectif), il est soumis à la régulation de la MAS. Elles soumettent également les intermédiaires en émissions de jetons de sécurité à la régulation ; ceux-ci doivent détenir, selon leurs activités, une licence de service du marché des capitaux, une licence de conseiller financier ou être agréés comme bourse par la MAS.

Les « Lignes directrices relatives aux émissions de jetons numériques » de mai 2020 régulent les jetons de sécurité. La MAS procède à une analyse au cas par cas. Si une entité lève des fonds via des cryptomonnaies, elle est soumise à la réglementation sur les valeurs mobilières.

2) Jetons de paiement numériques

Le 14 janvier 2019, Singapour a adopté la Loi sur les services de paiement (PSA), qui soumet sept catégories de services à un régime d'agrément : (1) l'émission de comptes, (2) les virements nationaux, (3) les virements transfrontaliers, (4) les paiements marchands, (5) l'émission d'argent électronique (e-Money), (6) les services de jetons de paiement numériques (DPT) et (7) le change de devises. La PSA définit les jetons de paiement numériques (DPT) comme des cryptomonnaies utilisées à des fins de paiement (par exemple le BTC et l'ETH).

Tout comme la définition d'« actif virtuel » à Hong Kong, celle de « jeton de paiement numérique » à Singapour s'inspire des normes du Groupe d'action financière (GAFI). Une comparaison montre que les DPT de Singapour, les actifs virtuels de Hong Kong et les actifs virtuels définis par le GAFI désignent en réalité le même type d'actif.

En outre, la PSA prévoit que toute personne souhaitant fournir à Singapour des services de jetons de paiement numériques (DPTS), notamment l'achat, la vente ou l'échange de DPT, doit obtenir une licence de la MAS et se conformer aux dispositions de la loi en matière de lutte contre le blanchiment d'argent et le financement du terrorisme.

Le 4 janvier 2021, le Parlement singapourien a adopté une révision de la « Loi sur les services de paiement » afin de se conformer aux normes du Groupe d'action financière (GAFI) en matière de lutte contre le blanchiment d'argent et le financement du terrorisme. Cette révision élargit la définition des prestataires de services de jetons de paiement numériques (DPT) pour y inclure les entités proposant des services de transfert, de garde de portefeuilles ou d'échange décentralisé de DPT. Elle renforce ainsi la régulation du secteur des paiements numériques et les mesures de LCB/FT.

Le 17 janvier 2022, l’Autorité monétaire de Singapour (MAS) a publié des « Lignes directrices pour la fourniture de services DPT au public ». Elle y souligne le risque élevé associé aux jetons de paiement numériques, les considérant comme inadaptés au grand public. Les prestataires doivent éviter toute promotion de leurs services dans les espaces publics ou sur les réseaux sociaux grand public, et se limiter à leur site web, leurs applications mobiles et leurs comptes officiels sur les médias sociaux.

En avril 2022, le Parlement a approuvé la « Loi sur les services et marchés financiers » (FSM). Cette loi exige des émetteurs et prestataires de services de jetons numériques qu'ils obtiennent une licence financière valide, tout en durcissant les exigences en matière de LCB/FT. S'inspirant des normes du GAFI, la FSM étend le champ d'application des services DPT pour couvrir les activités de transaction, d'échange, de transfert ou de garde de crypto-actifs, ainsi que la fourniture de conseils en investissement connexes. Elle régule également les prestataires basés à Singapour mais opérant à l'étranger.

Le 26 octobre 2022, Singapour a lancé une consultation publique sur les mesures réglementaires applicables aux services DPT. L'objectif est d'affiner la politique pour mieux réduire les risques liés aux transactions et protéger les investisseurs.

3) Stablecoins

Le 26 octobre 2022, l'Autorité monétaire de Singapour (MAS) a publié un projet de cadre réglementaire pour les stablecoins. Selon ce document, les stablecoins, s'ils sont correctement régulés, pourraient devenir un moyen d'échange numérique fiable.

Actuellement, la loi sur les services de paiement (PSA) assimile les stablecoins à des jetons de paiement numériques (DPT). Cependant, la MAS estime nécessaire d'établir un cadre spécifique pour soutenir le développement de l'écosystème des actifs numériques à Singapour. Le cadre actuel de la PSA est jugé insuffisant car il ne garantit pas la stabilité de la valeur des stablecoins.

Il existe différents types de stablecoins, définis par leurs actifs sous-jacents et leurs mécanismes de stabilisation. La MAS envisage de se concentrer sur la régulation des stablecoins adossés à une seule devise (Single-Currency Pegged Stablecoins, SCPS) émis à Singapour. Elle prévoit d'introduire une nouvelle disposition dans la PSA pour réguler spécifiquement les « services d'émission de stablecoins », avec pour principal objectif de garantir une stabilité élevée de leur valeur.

4.2 Monnaies numériques

En novembre 2016, l'Autorité monétaire de Singapour (MAS) a lancé, en partenariat avec plusieurs entreprises, le projet Ubin. Ce projet vise à explorer l'émission d'une monnaie numérique de banque centrale sur une technologie de registre distribué (DLT), à étudier ses applications pratiques pour la compensation et le règlement, et à tester des solutions de paiement interbancaires basées sur cette monnaie numérique.

—5—

Russie

Rouble numérique

La Banque centrale de Russie a présenté le concept de rouble numérique en octobre 2020 et achevé la construction d'un prototype de plateforme en décembre 2021.

La phase pilote a débuté en janvier 2022 par des paiements entre particuliers (C2C). Les banques participantes incluaient Ak Bars, Alfa-Bank, Dom.rf Bank, Gazprombank, Rosbank, Sberbank, Bank Soyuz et Transcapitalbank. Le ministère des Finances et d'autres intermédiaires financiers devaient rejoindre une seconde phase pour tester les transactions entre particuliers et entreprises (C2B), entre entreprises (B2B) et entre entreprises et administrations (B2G).

Fin février, suite au conflit en Ukraine, les États-Unis et d'autres pays ont imposé des sanctions financières à la Russie. Début avril, Olga Skorobogatova, haute responsable de la Banque centrale russe, a déclaré que le pays avait un besoin urgent du rouble numérique et que les tests sur la plateforme prototype ne seraient pas retardés.

En mai, les autorités monétaires russes ont annoncé leur intention de commencer des tests avec des transactions et clients réels dès avril 2023. Le 27 septembre, elles ont indiqué envisager d'utiliser le rouble numérique pour les règlements commerciaux avec la Chine avant fin 2023. Des tests de règlement avec les banques sont en cours et devraient s'achever début 2024.

Le 1er janvier 2023, des députés russes, menés par Anatoly Aksakov, président du Comité des marchés financiers, ont déposé un projet de loi sur le rouble numérique à la Douma. Ce texte propose des modifications législatives pour créer les conditions de son introduction.

Selon les explications du projet citées par le portail économique russe RBC, l'objectif principal est de développer l'infrastructure de paiement nécessaire. Ses promoteurs estiment que cela permettra aux citoyens, aux entreprises et à l'État d'effectuer des transferts de fonds rapides, pratiques et peu coûteux.

—6—

Europe

Euro numérique

Le 11 février, Mairead McGuinness, commissaire européenne aux services financiers, a déclaré lors d'une conférence fintech que l'UE examinerait officiellement la législation sur l'euro numérique début 2023.

Le 30 avril, la Banque centrale européenne (BCE) et le Système européen de banques centrales ont commencé à rechercher des prestataires de services de paiement, des banques et d'autres entreprises pour participer au développement de prototypes de services de paiement en monnaie numérique de banque centrale (MNBC) destinés aux utilisateurs finaux.

En mai, la BCE a publié un rapport sur les « Options de confidentialité pour l'euro numérique ». Il reconnaît les inquiétudes du public et souligne la nécessité de concilier confidentialité avec les objectifs de LCB/FT. Le scénario de base prévoit que les intermédiaires (comme les banques) aient accès aux données de transaction. Des options offrant plus de confidentialité pour les petites transactions sont à l'étude et pourraient faire l'objet d'une enquête conjointe avec les législateurs.

Le 13 mai, la BCE a publié une autre étude technique approfondie sur la MNBC européenne. Elle conclut qu'une « MNBC anonyme » présenterait des avantages par rapport aux dépôts bancaires traditionnels, mais pourrait être concurrencée par des « jetons de paiement » émis par des acteurs privés, surtout si ces derniers rivalisent avec les banques sur les marchés financiers.

Le 29 septembre, la BCE a publié un rapport sur les « Progrès de la phase d'enquête sur l'euro numérique ». Concernant la validation des transactions, le Système européen de banques centrales continue d'explorer des solutions en ligne validées par des tiers, ainsi que des solutions pair-à-pair pour les paiements hors ligne. Plusieurs étapes restent à franchir : un cadre juridique doit être présenté par la Commission européenne au premier trimestre 2023 ; des décisions sur le modèle de règlement, de distribution et le rôle des intermédiaires doivent suivre ; le Conseil décidera à l'automne 2023 du passage à la phase de mise en œuvre (développement et tests).

Le 10 novembre, la présidente de la BCE, Christine Lagarde, a déclaré que les travaux sur les principes fondamentaux de la MNBC étaient bien avancés et que l'accent était désormais mis sur la conception concrète de l'euro numérique et son intégration juridique.

Le 21 décembre, la BCE a indiqué dans un rapport qu'elle « finaliserait la conception globale de l'euro numérique au second semestre 2023 ». Il a été décidé que les institutions financières privées et les prestataires de services de paiement géreraient les services aux utilisateurs (ouverture de comptes, paiements) et seraient responsables de la LCB/FT. La BCE superviserait ces services et les entreprises concernées.

Le 22 décembre, la BCE a publié son deuxième rapport d'étape, décrivant les options de conception et de distribution approuvées. Il détaille les rôles : les intermédiaires supervisés gèrent les opérations et l'interface utilisateur, tandis que les banques centrales du SEBC vérifient, enregistrent les transactions et en garantissent l'exactitude. Le rapport précise que la BCE n'a pas opté pour la blockchain et que le SEBC n'a pas encore arrêté son choix technologique définitif.

—7—

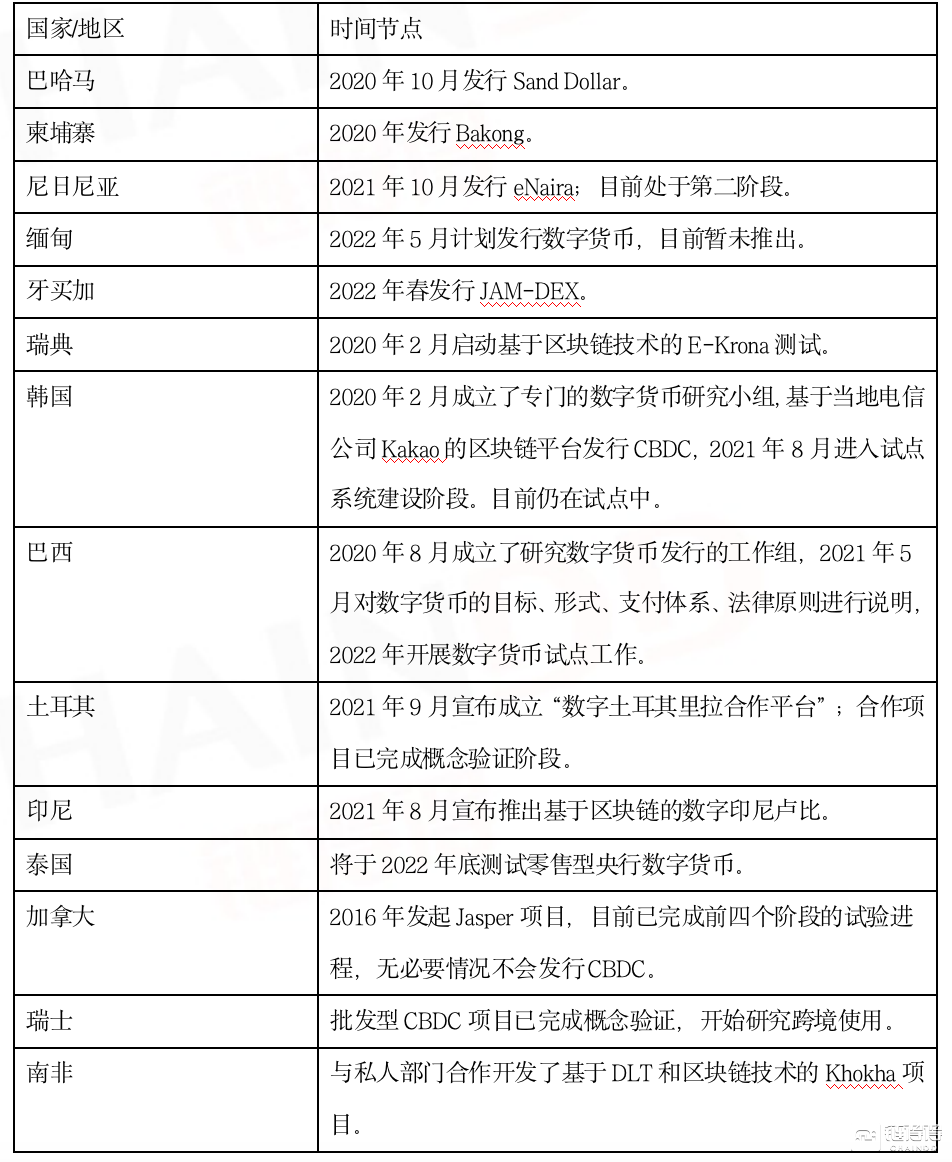

Avancées des monnaies numériques de banque centrale (MNBC) dans le monde