Fuente: Instituto Yuan Chuan Autores: Director Huang / Lin Yedao Editor: Dai Laoban

La pasante Yin Ziyi también realizó una contribución destacada a este artículo.

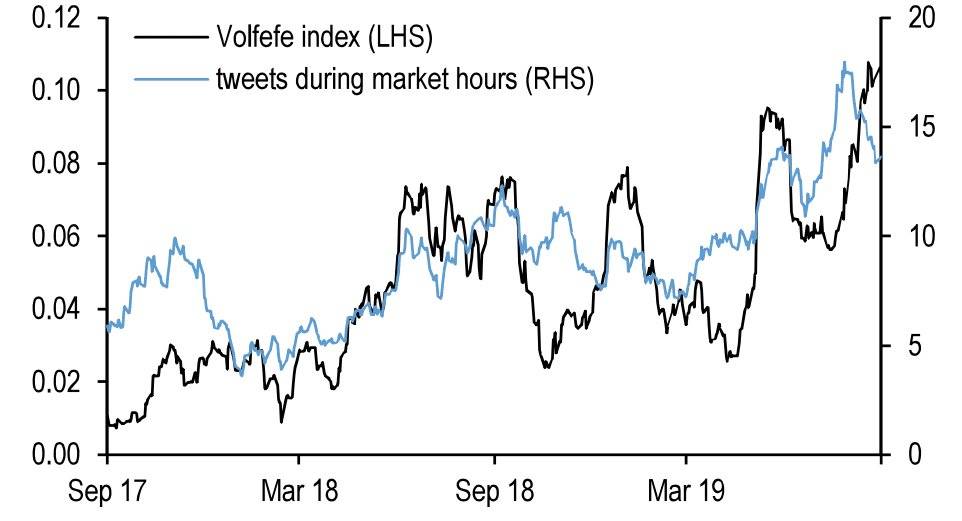

El 9 de septiembre de 2019, JPMorgan Chase presentó un índice peculiar: el Índice Volfefe.

Su objetivo era analizar cómo los tuits de Donald Trump afectaban a los rendimientos de los bonos del Tesoro estadounidense. Según JPMorgan Chase: «Hemos observado que los tuits del presidente Trump impactan inmediatamente en la dirección de los mercados de tipos de interés estadounidenses tras su publicación, un fenómeno cada vez más evidente».

«Volfefe» es un juego de palabras que combina «Volatility» (volatilidad) con el famoso meme de Trump «covfefe».

Índice Volfefe (eje izquierdo) y número de tuits de Trump durante el horario de negociación (eje derecho)

En mayo de 2017, Trump tuiteó: «A pesar de la constante prensa negativa (Despite the constant negative press covfefe)». «Covfefe» era claramente un error tipográfico por «coverage». Que el presidente de Estados Unidos cometiera un fallo tan básico al escribir una palabra sencilla desató las burlas a nivel mundial (algunos incluso sugirieron que fue intencionado). El tuit generó una oleada de atención: la etiqueta #covfefe# se usó 1,4 millones de veces en las primeras 24 horas.

Aunque Wall Street utilizó este tipo de burla para criticar al presidente, la tendencia dominante en los mercados financieros de entonces seguía siendo clara: «El análisis exhaustivo no sirve de nada; las subidas o bajadas dependen enteramente de Trump».

Ese año, los tuits de Trump dirigían con precisión los mercados bursátil, de bonos y cambiario, dejando sin palabras a muchos operadores que lo criticaban. Esta capacidad para influir en los mercados era tan precisa que incluso suscitó sospechas de posible uso de información privilegiada. Además, amenazas tan absurdas como «Si me destituyen, el mercado bursátil se derrumba» o «Si no soy reelegido, el mercado sufrirá un colapso épico» empezaron a adquirir cierto peso intimidatorio entre los inversores.

Históricamente, los presidentes estadounidenses han evitado vincularse demasiado estrechamente con el mercado bursátil. A finales de los 90, Bill Clinton intentó atribuirse públicamente el mérito del alza bursátil, pero Robert Rubin, considerado «el mejor secretario del Tesoro desde Hamilton», le disuadió firmemente advirtiéndole: «De lo contrario, quedarás muy avergonzado si el mercado cae». Posteriormente, el estallido de la burbuja puntocom confirmó la predicción de Rubin. Sin embargo, Trump hizo caso omiso de estas advertencias.

Los planes humanos rara vez coinciden con los designios del destino. En marzo de 2020, bajo el doble impacto de la pandemia y el desplome de los precios del petróleo, las acciones estadounidenses sufrieron una caída histórica.

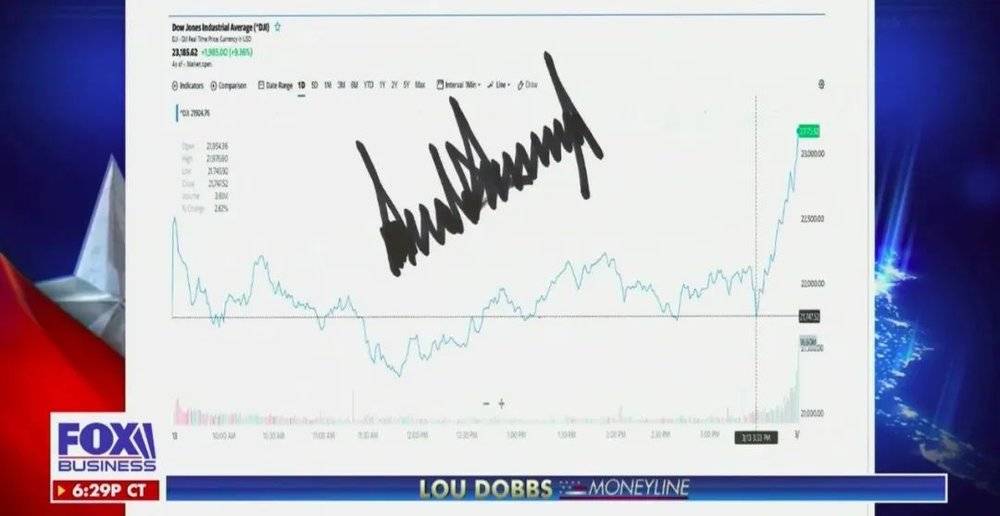

El presidente no estaba dispuesto a aceptarlo. El 13 de marzo, Trump declaró el estado de emergencia nacional y prometió que el gobierno federal desplegaría todos sus recursos para combatir la pandemia. Como resultado, los tres principales índices bursátiles cerraron con subidas superiores al 9%. Luego, tomó una captura de pantalla de la evolución del mercado, la firmó y la envió al canal de noticias Fox para su difusión. Incluso añadió una línea que indicaba el momento exacto de su intervención pública, sugiriendo así que el fuerte repunte bursátil se debía únicamente a su respuesta oportuna.

Fox mostrando la firma de Trump, marzo de 2020

Tras esta actuación forzada se escondía la pérdida de confianza del presidente en su capacidad para liderar la construcción de un mecanismo estadounidense único de fluctuaciones bursátiles capitalistas. Posteriormente, la caída del mercado se intensificó y Trump finalmente entró en pánico. Ante el desplome del 16 de marzo —cercano al 13% y casi alcanzando el límite de interrupción automática de segundo nivel—, Trump emitió una frase poco habitual: «¡Que Dios bendiga a Estados Unidos!»

Probablemente ya sea demasiado tarde para pensar en desvincularse y desconectarse del mercado bursátil. A día de hoy, el desplome de las acciones estadounidenses se acerca a los niveles de la «Gran Depresión» de 1929.

La pandemia fue solo la primera ficha de dominó que hizo caer este sistema frágil. Tras este colapso, que ha ocurrido a la vista de todos, se esconden la recompra de acciones más desenfrenada de la historia, políticas que avivaron la situación, sistemas de incentivos distorsionados y flujos de capital que se desviaron de la economía real hacia la especulación. Aunque subyacen los mismos defectos humanos, trayectorias evolutivas y puntos ciegos institucionales, esta historia es completamente distinta a la de 2008.

Para entender hacia dónde se dirige el mercado bajista, primero debemos saber cómo surgió el mercado alcista.

01. Orígenes: ¿cómo surgió realmente el mercado alcista?

El mercado bursátil estadounidense mantuvo una tendencia alcista durante diez años consecutivos.

Desde el mínimo de 2009 hasta el máximo de principios de este año, el S&P 500 acumuló una subida del 408 %, el Dow Jones un 357 % y el Nasdaq un 669 %, prácticamente sin correcciones importantes en todo ese tiempo. En el proceso, se «crearon» más de 30 billones de dólares en riqueza, consolidando al mercado estadounidense como el de mayor rentabilidad del mundo.

Los protagonistas de esta fiesta fueron los gigantes tecnológicos: Facebook, Apple, Amazon y Google desbancaron a empresas tradicionales como ExxonMobil y Walmart, convirtiéndose en los nuevos motores de la economía estadounidense. El impresionante crecimiento de estos monopolios tecnológicos ocultó la verdadera lógica del mercado alcista, y muchos analistas proclamaron en sus informes que «el alza de las acciones estadounidenses está impulsada por los beneficios empresariales».

Esto no es cierto. Aunque la rentabilidad empresarial es uno de los pilares del mercado alcista, el mayor impulso provino, en realidad, de las recompras de acciones por parte de las propias empresas.

Entre 2009 y finales de 2017, las empresas no financieras estadounidenses recompraron acciones por un total de 3,37 billones de dólares; los ETF y los fondos de inversión adquirieron acciones por 1,64 billones; mientras tanto, los hogares y otras instituciones vendieron netamente 655.700 millones y 1,14 billones de dólares en acciones, respectivamente. Esto significa que, desde 2009, los mayores compradores netos en el mercado bursátil estadounidense han sido las propias empresas que recompran sus acciones.

Normalmente, las recompras se consideran una señal de los directivos al mercado, indicando que la empresa tiene buena salud y que su cotización está infravalorada. Desde 2009, el crecimiento anualizado del beneficio por acción (EPS) del S&P 500 ha sido del 9 %, lo que podría sugerir que las empresas estadounidenses recompraron acciones gracias a sus sólidos resultados. Sin embargo, lamentablemente esto es solo una ilusión óptica.

En realidad, los beneficios reales de las empresas estadounidenses se han estancado desde 2013. En un informe, Song Xuetao, de Tianfeng Securities, señaló que, según el método de contabilidad nacional (NIPA) utilizado por la Oficina de Análisis Económico (BEA), los beneficios totales de las empresas estadounidenses se mantienen en los niveles de 2014, y su proporción respecto al PIB sigue en el nivel de 2005.

El misterio de cómo el EPS del índice ha seguido subiendo año tras año, mientras los beneficios se estancaban, radica precisamente en las recompras. Al recomprar y cancelar acciones, las empresas reducen su capital social, logrando que el EPS siga creciendo con fuerza incluso sin un aumento sustancial de los beneficios totales.

Un caso emblemático es Walmart: entre 2009 y finales de 2017, sus beneficios netos acumulados apenas cayeron un 2,02 %, pero su EPS acumulado aumentó un 24,13 %. La razón es que, en ese mismo período, Walmart realizó recompras por 64.700 millones de dólares. Gracias a ellas, su cotización se duplicó, aunque su valor de mercado total aumentó menos del 20 %.

Diez años, sin cambios significativos en los beneficios, pero con un aumento del 24 % en el EPS y una duplicación del precio de las acciones. Esto refleja en parte lo que ha ocurrido en el mercado.

En este gran mercado alcista, muchas grandes empresas estadounidenses han seguido la estrategia de recompra de acciones de Walmart. Gigantes tradicionales como Procter & Gamble, McDonald's y Coca-Cola han visto cómo sus acciones se disparaban. Si bien el fuerte repunte del Nasdaq se explica en parte por el buen momento del sector tecnológico e internet, el ascenso del Dow Jones y el S&P 500 se debe principalmente a estas recompras.

Estas operaciones tienen un doble efecto: por un lado, impulsan directamente el precio de las acciones en el mercado; por otro, mejoran notablemente indicadores clave como el beneficio por acción (EPS) y la rentabilidad sobre el patrimonio (ROE), lo que resulta muy atractivo para los inversores. Como ha señalado Warren Buffett en sus cartas anuales: «Nos encantan las recompras, porque creemos que, en la mayoría de los casos, la empresa está recomprando acciones por debajo de su valor real».

En teoría, una empresa solo debería recomprar acciones si están infravaloradas. Sin embargo, en la práctica, tanto empresas infravaloradas como sobrevaloradas —incluso aquellas cuyas acciones no paran de subir— llevan a cabo estas operaciones. ¿A qué se debe esto?

02. La distorsión: directivos que se enriquecen con la subida de las acciones

Uno de los dilemas perennes en las empresas es que los intereses de los altos directivos no siempre coinciden con los de los accionistas. Aunque las recompras dan un impulso inmediato al precio de la acción, a largo plazo no aportan gran cosa al desarrollo real del negocio. El entusiasmo de los ejecutivos por usar este mecanismo para inflar artificialmente la cotización se explica, en buena medida, por los planes de incentivos basados en opciones sobre acciones que ellos mismos reciben.

La remuneración de los altos directivos en EE.UU. es un paquete complejo, donde los incentivos en acciones son clave. En épocas de bonanza bursátil, los ingresos por esta vía pueden superar el 80% del total. Por ejemplo, el CEO de UnitedHealthcare, una empresa Fortune 500, recibió una compensación total de 27 millones de dólares; de ellos, 20 millones fueron en acciones asignadas, mientras que su sueldo base fue de solo 1,2 millones.

Qualcomm, por su parte, recompró acciones por valor de 13.600 millones de dólares entre 2009 y 2014. Sin embargo, en ese mismo periodo, el número de acciones en circulación aumentó un 2%, precisamente porque las grandes tecnológicas otorgan generosamente acciones y opciones a sus ejecutivos. Al subir el precio, estos obtienen rendimientos muy superiores a sus salarios simplemente vendiendo las acciones que poseen.

Con incentivos tan jugosos y sin una supervisión adecuada, es natural que los directivos prefieran impulsar el precio mediante recompras, sin importarles las consecuencias.

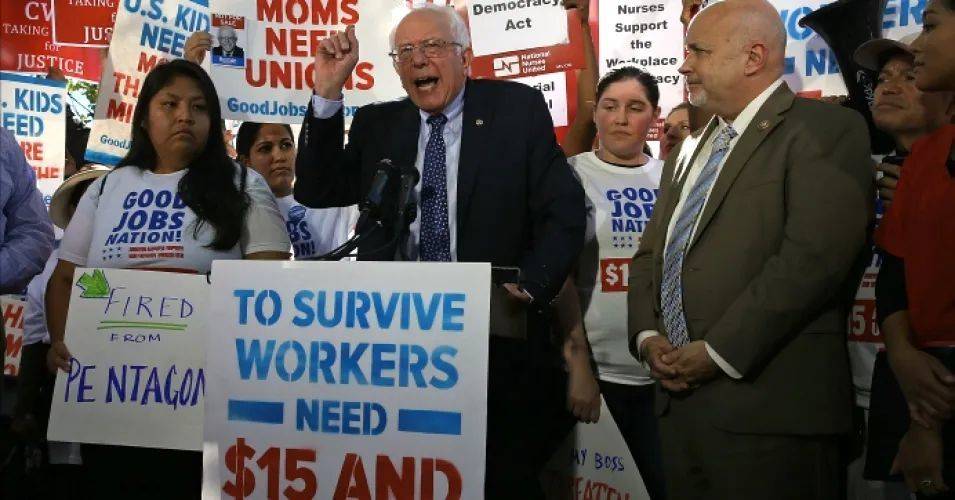

La subida de la acción beneficia solo a los accionistas y a los directivos que poseen participaciones, pero no tiene un impacto positivo para los trabajadores de a pie, que en su mayoría no tienen acciones. En 2019, Walmart anunció un plan de recompra de 20.000 millones de dólares, mientras cerraba decenas de tiendas Sam’s Club y despedía a miles de empleados. Esta decisión le valió duras críticas de figuras progresistas del Partido Demócrata, como Bernie Sanders.

Sanders criticando a Walmart durante un mitin en 2019.

Tanto las recompras como los dividendos son mecanismos para devolver valor a los accionistas. Pero cuando las recompras se convierten en una herramienta financiera para inflar el precio de la acción, todo se corrompe. Sobre todo cuando cada vez más empresas con malos resultados imitan esta práctica y lanzan recompras masivas. Surge entonces una pregunta inevitable: ¿qué les pasa a las empresas sólidas? Y, más importante aún, ¿de dónde sacan el dinero las empresas débiles para recomprar sus propias acciones?

Para entenderlo, hay que remontarse a la crisis financiera de 2008 y al entonces presidente de la Reserva Federal, Ben Bernanke.

A los deportistas que brillan en los momentos decisivos se les suele llamar «nacidos para las grandes ocasiones». En 2008, Ben Bernanke fue precisamente ese héroe legendario. Este académico judío, que había centrado su carrera en el estudio de la Gran Depresión, asumió la presidencia de la Fed en 2006 y se enfrentó a la peor crisis financiera en EE.UU. desde 1929.

No cabe duda de que Bernanke, que había dedicado su vida académica a estudiar cómo combatir las depresiones económicas, llegó decidido a salvar a Estados Unidos.

Bernanke sostenía que las políticas de austeridad del gobierno de Hoover habían agravado la Gran Depresión. Por eso, cuando estalló la crisis de las hipotecas subprime, la Reserva Federal no dudó en aplicar una política monetaria agresiva. En menos de un año, recortó los tipos de interés del 5,25 % al 0 % y comenzó a comprar bonos directamente a los bancos y al gobierno… Para descongelar el mercado crediticio, Bernanke no escatimó en inyectar liquidez, lanzando rondas y más rondas de estímulo.

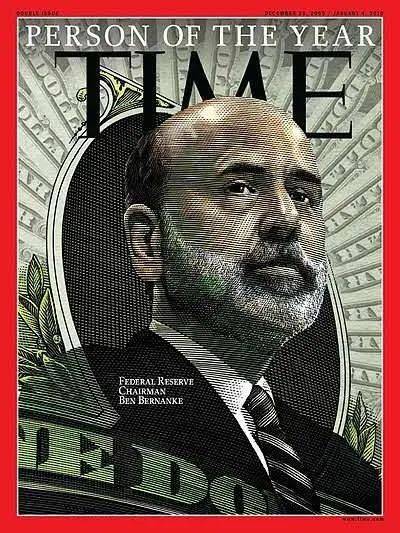

En 2009, la revista Time nombró a Bernanke «Persona del Año», reconociendo así su papel decisivo al evitar que Estados Unidos cayera en otra depresión gracias a una firme política de flexibilización cuantitativa (QE) y a los tipos de interés en cero.

Bernanke en la portada de Time en 2009.

Sin embargo, al evitar los errores de 1929, Bernanke creó problemas completamente nuevos: siete años consecutivos de tipos de interés ultrabajos y una era sin precedentes de endeudamiento masivo para las empresas estadounidenses.

Bernanke hizo que la Fed y el gobierno asumieran el papel de respaldar el mercado, utilizando después los tipos bajos y la expansión monetaria para estimular el crédito y relanzar la economía. Para las empresas, el coste de financiarse mediante deuda se volvió extraordinariamente barato. Pero tras la crisis, con una demanda débil, las compañías no tenían incentivos para invertir en proyectos productivos. En este contexto, endeudarse a bajo coste para recomprar sus propias acciones se convirtió en una opción muy atractiva.

Así, la deuda corporativa estadounidense empezó a dispararse: a finales de 2009, el total en circulación era inferior a 6 billones de dólares, mientras que hoy supera los 10 billones. En muchos casos, incluso cuando los beneficios se estancaban o caían, la emisión de deuda se usaba principalmente para financiar recompras de acciones. A partir de 2011, las empresas cotizadas estadounidenses consolidaron un círculo virtuoso (para ellas): emitir deuda barata → recomprar acciones → aumentar el beneficio por acción (EPS) → impulsar el precio de la acción.

Para 2017, el mercado bursátil estadounidense ya había registrado fuertes subidas, pero el rally no hizo más que intensificarse con la llegada de un líder que veía en el toro alcista un logro político.

03. Alimentando el rally: un presidente que convirtió la bolsa en un asunto político

Tras llegar a la presidencia en 2017, Trump impulsó dos medidas clave: una gran reforma fiscal con recortes de impuestos y una presión constante sobre la Reserva Federal para que bajara los tipos de interés. Ambas actuaron, directa o indirectamente, como combustible para los índices bursátiles.

La Ley de Recortes de Impuestos y Empleo de 2017 obligó a las multinacionales estadounidenses a repatriar sus beneficios obtenidos en el extranjero. Sin embargo, estos fondos no se destinaron a inversión productiva, sino que se canalizaron hacia la actividad financiera y fluyeron rápidamente hacia el mercado de valores. En 2018, las empresas estadounidenses ejecutaron el mayor programa de recompra de acciones de la historia: el volumen en el S&P 500 aumentó un 23 %, alcanzando los 650.000 millones de dólares, una cifra récord.

La reforma fiscal de Trump pretendía revitalizar la industria manufacturera, pero no dio los resultados esperados. Además, generó un déficit fiscal de 1 billón de dólares en solo un año. Ante esta presión presupuestaria sin precedentes, era evidente —incluso para el más despistado— que bajar los tipos de interés ahorraría miles de millones en intereses de una deuda pública federal que ya superaba los 20 billones de dólares.

Por eso, Trump puso su mirada en la Reserva Federal, aunque al principio se topó con la firme resistencia de su entonces presidenta, Janet Yellen.

Yellen, sucesora de Bernanke, había dirigido desde 2016 un proceso ordenado de subidas de tipos y reducción del balance de la Fed, sin perjudicar la recuperación económica. Tras tres rondas de QE, el balance de la Fed se había disparado desde menos de 1 billón de dólares antes de la crisis hasta los 4,5 billones. Yellen se dedicó a reducirlo de forma sistemática mientras iniciaba un ciclo de subidas de tipos.

Yellen frente a Trump

Cuando Jerome Powell asumió la presidencia de la Reserva Federal en 2018, en un principio mantuvo con firmeza la línea política de Janet Yellen. Sin embargo, para una economía estadounidense fuertemente endeudada, la «medicina» de subir los tipos de interés y reducir el balance de la Fed resultó ser demasiado amarga. Ese año, los mercados sufrieron una gran volatilidad y en el cuarto trimestre se desplomaron, llevando a los índices bursátiles por debajo de sus medias móviles anuales. Para Trump, que veía el alza de las acciones como un logro político, esta situación era claramente inaceptable.

En 2019, Trump atacó repetidamente a la Reserva Federal en Twitter, tachándola de «estúpida» y «torpe», e insistió en que Estados Unidos debía seguir bajando los tipos para mantener la competitividad de su sector manufacturero. Solo en agosto, lanzó hasta 25 críticas contra la Fed. Como resultado, esta acabó recortando los tipos en tres ocasiones —julio, septiembre y octubre— y retomó en septiembre su política de expansión cuantitativa («ampliación del balance»).

El resultado, como era de esperar, fue el que Trump deseaba: las acciones estadounidenses alcanzaron nuevos máximos históricos.

La nueva expansión cuantitativa de la Fed se convirtió en el motor clave para impulsar el mercado alcista.

Si la reforma fiscal actuó como un estímulo directo para que los gigantes tecnológicos recompraran sus propias acciones, mantener los tipos de interés bajos en los mercados protegió indirectamente a las empresas que se endeudaban para financiar esas recompras.

En este juego financiero —emitir deuda, recomprar acciones, aumentar el beneficio por acción (EPS) y así impulsar el precio de la acción— muchas empresas estadounidenses se fueron adentrando cada vez más, hundiéndose progresivamente en un pantano.

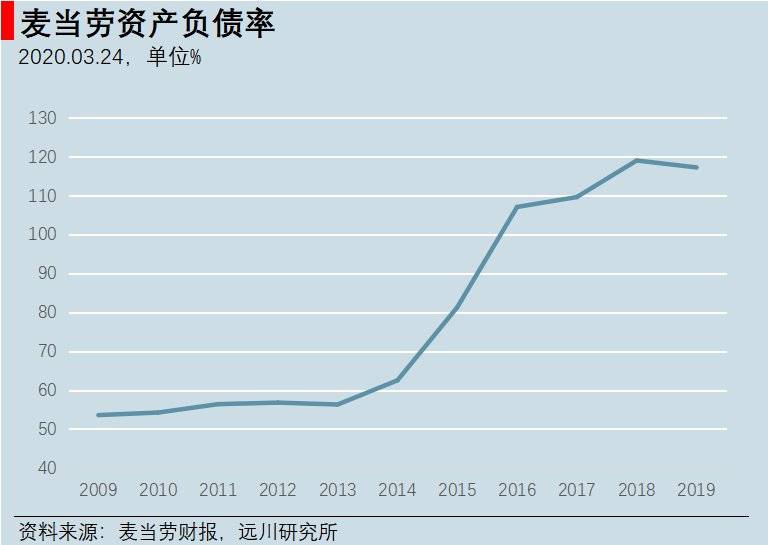

Entre 2008 y 2015, McDonald’s destinó unos 18.000 millones de dólares a recomprar sus propias acciones. Al mismo tiempo, la parte de la remuneración ejecutiva vinculada a incentivos accionarios se disparó, pasando de menos del 40% a cerca del 80%. Su deuda total se multiplicó, de 16.000 a 30.800 millones de dólares. Dado que la mayoría de las acciones recompradas se contabilizaron como acciones propias en cartera (y no como activos), McDonald’s empezó a mostrar a partir de 2016 una situación financiera de «patrimonio neto negativo».

Desde 2016, el ratio de endeudamiento de McDonald’s supera el 100%.

Hay que reconocer que McDonald’s siempre ha desafiado la comprensión china sobre los modelos de negocio: primero se creía que vendía hamburguesas; luego se dijo que era una empresa inmobiliaria; y ahora resulta que es una compañía que pide préstamos para especular con sus propias acciones.

04. Agravamiento: un mercado bursátil y unas empresas cada vez más frágiles a medida que suben

El resultado inevitable de financiarse con deuda para comprar acciones es un volumen de deuda en constante crecimiento y una dependencia cada vez mayor de la estrategia de «endeudarse de nuevo para pagar deudas antiguas». Este juego, tarde o temprano, alcanzará su límite.

El ritmo de crecimiento de la deuda de las empresas cotizadas supera con creces al del sector empresarial estadounidense en su conjunto. Actualmente, la deuda corporativa representa alrededor del 47% del PIB, un nivel que apenas supera el de la crisis anterior. Sin embargo, la deuda de las empresas cotizadas ya supone el 20% del PIB, muy por encima del 13% registrado durante la crisis de las hipotecas subprime. El volumen total de deuda corporativa —10 billones de dólares— parece haber tocado techo.

La caída del mercado tras la breve subida de tipos de interés en 2018 es una clara señal de que ya nos encontramos en una fase de extrema fragilidad.

Mientras la deuda se expande de forma desproporcionada, la capacidad de las empresas para hacer frente a sus pagos se deteriora a un ritmo acelerado. Salvo los gigantes tecnológicos, la salud operativa de las compañías estadounidenses empeora día a día. La proporción de empresas con pérdidas dentro del índice Russell 3000 se ha disparado en la última década, y en la actualidad una cuarta parte opera en números rojos.

Como consecuencia, la estructura crediticia corporativa se está degradando. La calificación BBB es el último escalón dentro de la categoría de bonos «de inversión»; por debajo de este umbral se encuentran los «bonos de alto rendimiento» o basura, que los inversores conservadores —como los fondos de pensiones— evitan. El volumen total de bonos con calificación BBB ha alcanzado los 3,3 billones de dólares, lo que supone el 50% del total de la deuda investment grade, un récord histórico. Hace una década, esta proporción apenas rondaba el 30%.

Los bonos BBB conllevan un riesgo enorme, ya que si son rebajados, muchas instituciones de inversión se verán obligadas a deshacerse de ellos. Estos títulos degradados se conocen como «ángeles caídos». Actualmente, el mercado de bonos de alto rendimiento (con calificación inferior a BBB) tiene un tamaño de apenas un billón de dólares.

Los datos históricos muestran que, cuando el ciclo crediticio se invierte, entre el 10% y el 15% de los bonos BBB suelen convertirse en «ángeles caídos». Es decir, en caso de recesión, cerca de 500.000 millones de dólares en bonos BBB serían degradados, formando la mayor ola de «ángeles caídos» de la historia. El mercado de bonos basura quedaría instantáneamente inundado, lo que desencadenaría inevitablemente una oleada masiva de quiebras corporativas.

Los inversores más perspicaces ya están en alerta máxima ante la crisis latente en la deuda corporativa estadounidense. Steve Eisman, gestor de fondos experto en bonos respaldados por hipotecas subprime y uno de los protagonistas reales de la película «The Big Short», lo advirtió: «Si llega una recesión, los bonos corporativos BBB y los de alto rendimiento se desplomarán. La deuda corporativa no causará la próxima recesión, pero será su punto de ignición».

No es el único que ha lanzado la voz de alarma. Scott Minerd, director global de inversiones de Guggenheim —gigante financiero que gestiona 310.000 millones de dólares—, afirmó sin rodeos en un artículo de enero: «Con los recortes de tipos de la Fed y los máximos históricos del mercado bursátil, el escenario actual se parece mucho al previo a la crisis financiera de 1998. Probablemente estemos ante un “momento Minsky”».

La fiebre por recompra de acciones impulsada por el mercado alcista ha ampliado aún más la brecha entre ricos y pobres en Estados Unidos:

El efecto riqueza generado por la bolsa no llega a la mayoría. Según Gallup, antes del colapso de 2008, cerca de la mitad de los estadounidenses menores de 35 años invertía en bolsa; para 2018, esa proporción había caído al 37%.

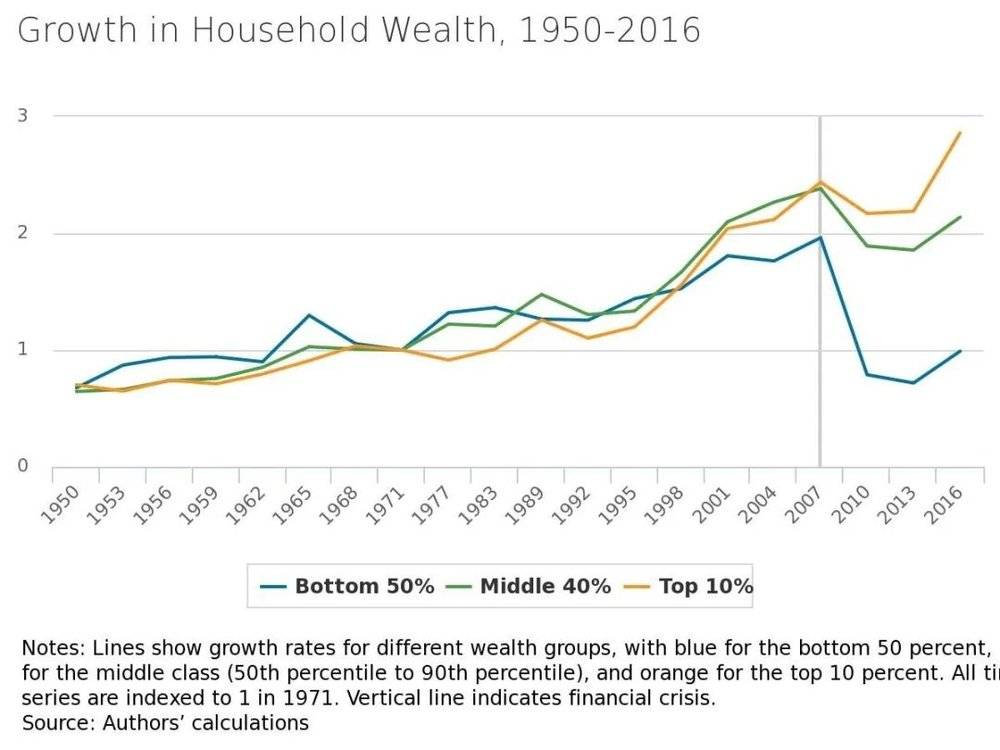

Tras 2008, el crecimiento de la riqueza familiar en Estados Unidos se disparó, según el Banco de la Reserva Federal de Minneapolis.

Lo más irónico es que, en los últimos dos años, mientras el mercado bursátil marcaba nuevos récords, los pequeños inversores han vuelto a entrar en él. Datos de la Reserva Federal indican que, desde 2016, los inversores minoristas se han convertido por primera vez desde la burbuja puntocom en compradores netos de acciones. Al parecer, los «inversores minoristas» —da igual de dónde sean— siempre terminan asumiendo las pérdidas.

El mercado espera la caída de la primera ficha de dominó. Hasta que ocurra, nadie puede predecir qué la hará caer.

05. Un giro inesperado: ¡por fin ha llegado el rinoceronte gris!

El 23 de enero de 2020, Wuhan anunció el confinamiento total. Al mediodía se publicó la entrevista al profesor Guan Yi, y por la tarde las bolsas de Shanghái y Shenzhen se desplomaron, con los principales índices cayendo casi un 3%.

En plena irrupción de la pandemia, el pronóstico que JPMorgan hizo público el 30 de enero destacó por su notable optimismo: a pesar del severo impacto económico en China —que frenaría la demanda y presionaría el comercio exterior—, para los inversores estadounidenses el mercado podría estabilizarse, ya que es raro que las crisis sanitarias, los desastres naturales o la inestabilidad política provoquen caídas bursátiles prolongadas.

Al principio, las acciones estadounidenses no solo no se resintieron, sino que continuaron al alza. El 19 de febrero, los tres principales índices marcaron máximos históricos. Sin embargo, justo después iniciaron un desplome: el 24 de febrero, con el estallido de la pandemia en Italia, el S&P 500 abrió en gap bajista y cayó más de un 3%. Al día siguiente, tras confirmarse 57 casos en Estados Unidos, los tres índices volvieron a perder más de un 3%. A partir de ese momento, tanto la evolución del virus como la de los mercados financieros se tornaron incontrolables.

Por el contrario, Scott Minerd, director de inversiones de Guggenheim —quien ya había anticipado el «momento Minsky»—, advirtió el 28 de febrero: «Hemos llegado a un punto de inflexión: o la pandemia se controla pronto, o el mundo entra en una fase de propagación global. No soy epidemiólogo, así que dejaré el diagnóstico a los expertos. Si el coronavirus se extiende más en EE.UU., la caída del mercado podría ser aún mayor, quizás del 40% desde los máximos».

El 3 de marzo, la Reserva Federal sorprendió al recortar los tipos de interés 50 puntos básicos, pero el mercado ni se inmutó. Poco después, llegó una segunda mala noticia de nivel catastrófico: el 8 de marzo, Arabia Saudita y Rusia desataron una guerra de precios del petróleo, que se desplomó un 30%. Para el sector energético estadounidense fue un golpe devastador. Así, el 9 de marzo, el índice S&P Oil & Gas Upstream cayó un 28%, lo que desencadenó el «circuit breaker» (límite de caída) nada más abrir el mercado.

Las caídas se sucedieron: en solo 10 días, se activó el «circuit breaker» en cuatro ocasiones, y el mercado bursátil estadounidense entró de lleno en modo colapso.

La trayectoria de Boeing es un claro ejemplo: tras un desplome en picado, su cotización perdió el 70% de su valor. El gigante estadounidense, cuya capitalización bursátil llegó a rivalizar con la de Kweichow Moutai, sufrió una caída sin precedentes. Incluso cuando sus aviones registraron repetidos incidentes de seguridad, la acción se mantuvo relativamente firme; esta vez, sin embargo, pareció carecer por completo de soporte durante la debacle general del mercado.

Desplome espectacular de la acción de Boeing

El 20 de marzo, la calificación crediticia principal de Boeing fue rebajada de «A» a «BBB». Si la pandemia se prolonga, la profunda crisis del sector aéreo podría llevar a la quiebra a la compañía, que arrastra una deuda con intereses superior a los 40.000 millones de dólares.

Aunque la pandemia y el colapso del petróleo afectan sin duda a las empresas, la virulencia de la reacción del mercado se explica en gran medida por el alto apalancamiento, que ha dejado al sistema financiero extremadamente frágil y vulnerable ante la más mínima perturbación. Lo más preocupante es que, en un sistema cargado de múltiples riesgos, muy pocas de las «bombas» latentes se han desactivado, a pesar de la gravedad del desplome bursátil.

La burbuja de los bonos corporativos apenas ha entrado en su primera fase: aunque desde el 24 de febrero los bonos «BBB» se venden masivamente, aún no se ha producido una oleada coordinada de rebajas de calificación. Hasta el 20 de marzo, el diferencial de rendimiento (spread) de los bonos «BBB» apenas había alcanzado el nivel del 15 de septiembre de 2008 —el día de la quiebra de Lehman Brothers—. Conviene recordar que, tras esa fecha, el S&P 500 cayó otro 40%.

Si la crisis de las hipotecas subprime siguió el patrón «caída de precios de activos → implosión de derivados complejos → quiebra de instituciones financieras», la actual crisis de bonos corporativos parece hallarse claramente en su primera etapa.

Como otro motor clave de esta fase alcista, los ETF (fondos cotizados) han sido señalados por muchos inversores como posibles desencadenantes de un efecto dominó. En septiembre de 2019, Michael Burry —otra de las figuras inspiradoras de «The Big Short»— ya advirtió del riesgo de que las ventas masivas de ETF provocaran una caída en cadena.

Sin embargo, los datos no respaldan esta hipótesis: Deng Hu, analista jefe de productos financieros de Everbright Securities, realizó un análisis cuantitativo que reveló que, en las últimas tres semanas, los ETF accionarios estadounidenses registraron entradas netas de más de 10.000 millones de dólares. Por tanto, no hay pruebas de que una oleada de reembolsos de ETF haya acelerado el desplome del mercado.

El autor de este artículo sospecha que la causa principal de la velocidad del actual desplome podría ser, de hecho, la estrategia de «risk parity» (paridad de riesgo) implementada por Bridgewater Associates.

En los últimos años, la volatilidad del mercado bursátil estadounidense ha ido disminuyendo mientras el mercado subía de forma estable. Las estrategias de paridad de riesgo (risk parity) ganaron mucha popularidad; mantener una alta exposición a acciones mientras se vendía volatilidad al descubierto se convirtió en una táctica muy rentable. Sin embargo, ante movimientos extremos del mercado, esta estrategia puede desencadenar una espiral de ventas masivas que se retroalimenta. Recientemente se supo que Bridgewater Associates registró pérdidas severas, probablemente porque sus posiciones de cobertura no fueron suficientes para compensar su elevada exposición accionaria.

Si una simple estrategia de paridad de riesgo ya ha provocado una caída tan contundente, la actual crisis bursátil podría ser solo el aperitivo. Cuando el verdadero «rinoceronte gris» —la deuda corporativa— empiece a embestir, los problemas podrían agravarse considerablemente.

06. Epílogo: ¿Se acaba una era?

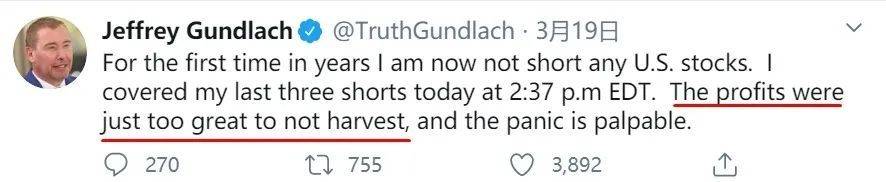

Jeffrey Gundlach, conocido como el «Rey de la Deuda», también fue de los primeros en alertar sobre la formación de una burbuja en la deuda corporativa. El 19 de marzo, tuiteó que había cerrado sus tres últimas posiciones cortas, marcando la primera vez en años que no mantiene ninguna posición corta sobre acciones estadounidenses. Las ganancias obtenidas con estas posiciones cortas han sido enormes, lo que refleja el palpable pánico que reina en el mercado.

Cualquiera lamentará no haber prestado atención a las proyecciones que hizo este inversor de talla mundial a principios de año, incluyendo la siguiente declaración, profética y contundente:

«A finales de los años ochenta, el mercado japonés lideraba el mundo. El sector inmobiliario vivía una prosperidad sin precedentes y el Nikkei 225 tenía un rendimiento sólido. Sin embargo, a principios de los noventa, una recesión repentina golpeó al país y el Nikkei se desplomó.

A finales de los noventa, le tocó brillar a Europa. Existía entonces un optimismo ciego sobre la posibilidad de que el euro se convirtiera en una moneda de reserva. En 1999, justo después de su lanzamiento, el mercado europeo superó con creces a otras bolsas mundiales; pero a principios de la década de 2000 llegó la recesión y los mercados europeos cayeron en picado.

Luego fue el turno de los mercados emergentes, impulsados por la debilidad del dólar y el desarrollo de China a mediados de la década de 2000. En aquel entonces, fueron los que mejor rendimiento tuvieron entre los índices globales, pero pronto también los golpeó la recesión.

Ninguno de estos mercados logró recuperar jamás sus máximos anteriores.

Hoy, el S&P 500 lleva diez años al alza, superando a otros mercados bursátiles en casi un 100 %. Cuando llegue la próxima recesión, el mercado estadounidense será devastado y el dólar también se debilitará debido a los déficits fiscales.

Durante el resto de mi carrera, el mercado bursátil estadounidense no volverá a alcanzar los niveles actuales.

Entonces, décadas después, ¿mirarán los inversores estadounidenses el nivel de 3.393 puntos del S&P 500 con la misma nostalgia con la que hoy vemos los 6.124 puntos del índice compuesto de Shanghái?

El profundo pesimismo de Gundlach quizá se deba precisamente a su aguda percepción sobre los problemas de la deuda estadounidense. Señala que, desde los años ochenta, el crecimiento económico de EE.UU. ha estado impulsado íntegramente por la deuda. Esta deuda cada vez más colosal es una espada de Damocles permanentemente suspendida sobre la economía; todas las medidas expansivas de la Reserva Federal tienen como lógica central retrasar el refinanciamiento de esta gigantesca deuda.

Durante la pandemia actual, la Fed actuó con una rapidez notable: tanto los fuertes recortes de tipos como el programa de flexibilización cuantitativa (QE) de 700.000 millones de dólares superaron con creces las expectativas del mercado. Además, el 23 de marzo, la Fed anunció su intención de «comprar activos de bonos sin límite», ofreciendo liquidez ilimitada al mercado —una medida sin precedentes en su magnitud. Podría decirse: «Pensé que habías alquilado un estanque, ¡pero resulta que eres el rey del océano!»

En tiempos de crisis, priorizar la supervivencia es comprensible. Pero, ¿es realmente sostenible un crecimiento basado en el endeudamiento? La respuesta, claramente, es no.

En su libro La crisis de la deuda, donde analiza en profundidad todos los problemas relacionados con el endeudamiento, Ray Dalio resume en cuatro categorías las herramientas políticas para aliviar la deuda a largo plazo: 1. Austeridad fiscal; 2. Impago y reestructuración de la deuda; 3. Emisión monetaria por parte del banco central y compra de activos; 4. Redistribución de la riqueza. Dado que el gobierno estadounidense y la Reserva Federal gozan prácticamente de crédito ilimitado, casi todas las crisis de deuda se han resuelto recurriendo a la tercera opción.

Sin embargo, cualquier subida en el precio de los activos tras una inyección de liquidez inevitablemente agrava la brecha entre ricos y pobres.

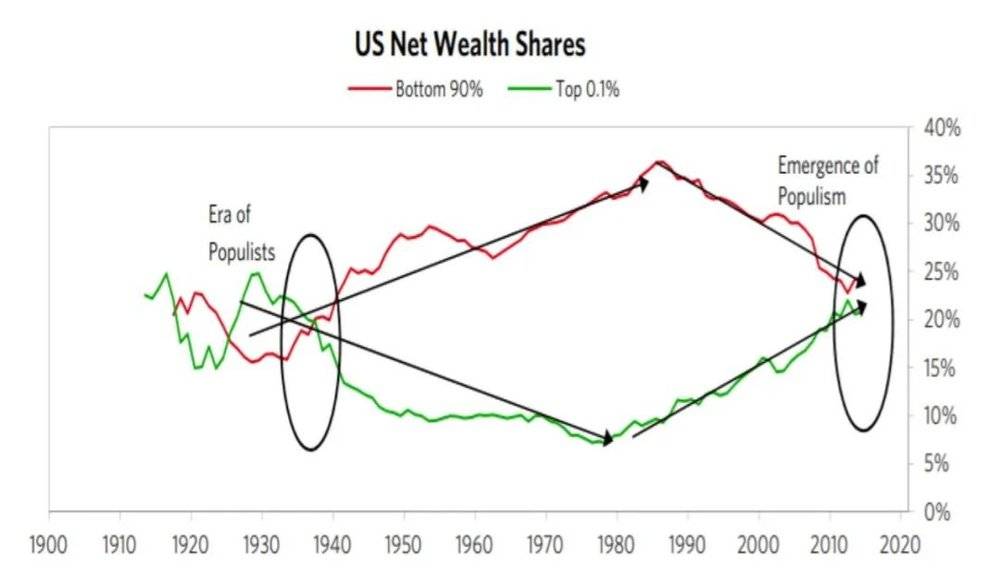

De hecho, la desigualdad en Estados Unidos ha vuelto a los niveles de 1929. En 2016, el 1% más rico de la población poseía el 38,9% de la riqueza nacional, mientras que la mitad más pobre de los hogares apenas concentraba el 1% de la riqueza total. Ante gastos abrumadores como la educación y la sanidad, la clase media depende cada vez más del crédito. Tanto es así que el 40% de los estadounidenses no tiene ahorros suficientes para hacer frente a un gasto imprevisto de 400 dólares.

La brecha entre ricos y pobres en Estados Unidos ha regresado a los niveles de 1929, La crisis de la deuda

Durante la pandemia, el desempleo y los costes médicos resultan inasumibles para la mayoría de las familias. Si no se controlan, las finanzas domésticas se deteriorarán rápidamente, poniendo en riesgo la estabilidad social. Por eso, Estados Unidos planea entregar de inmediato 3.000 dólares a cada hogar: una medida forzosa. Al final, los problemas acumulados durante décadas solo pueden resolverse imprimiendo más dinero.

Esta crisis es especialmente preocupante: la brusca caída afecta a los balances empresariales, mientras que la pandemia impacta en las finanzas familiares. Ambos problemas requieren ajustes estructurales a largo plazo, pero exigen soluciones inmediatas. Además, las medidas de emergencia para «tapar» estas dos brechas generarán, a su vez, nuevos problemas en el futuro. ¿Cómo resolver estos dos desafíos históricos? Los estadounidenses observan con atención, y el mundo entero también.

Al otro lado del océano, ni la pandemia ni la turbulencia en los mercados financieros han terminado. Entender por qué otros «se rompen» nos da pistas sobre cómo nosotros podemos «construir». Desde esta perspectiva, los problemas estructurales que subyacen a los fenómenos superficiales son lecciones que debemos estudiar, analizar y tomar como advertencia.