Quelle: Yuan Chuan Research Institute | Autor: Herr Huang / Lin Yedao | Redaktion: Herr Dai

Die Praktikantin Yin Zi Yi leistete ebenfalls einen wertvollen Beitrag zu diesem Artikel.

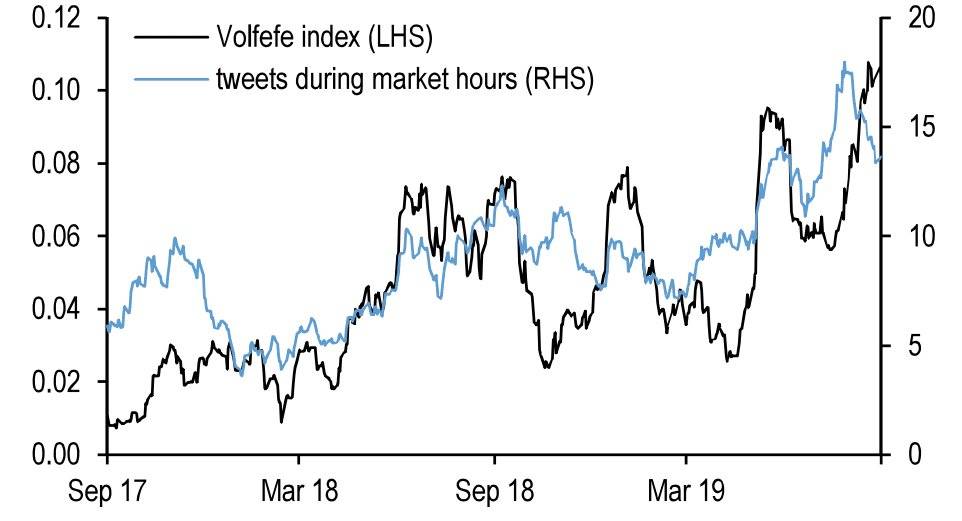

Am 9. September 2019 stellte JPMorgan Chase einen ungewöhnlichen Index vor: den Volfefe-Index.

Dieser Index sollte analysieren, wie Donald Trumps Tweets die Renditen amerikanischer Staatsanleihen beeinflussen. Die Bank kam zu dem Schluss: „Wir beobachten, dass die Tweets des Präsidenten unmittelbar nach ihrer Veröffentlichung die US-Zinsmärkte bewegen – ein Effekt, der immer deutlicher wird.“

Der Name „Volfefe“ setzt sich aus „Volatility“ (Volatilität) und dem berühmten Trump-Meme „covfefe“ zusammen.

Volfefe-Index (linke Achse) und Anzahl von Trumps Tweets während der Handelszeiten (rechte Achse)

Im Mai 2017 twitterte Trump: „Trotz der ständigen negativen Presse covfefe“. Offensichtlich handelte es sich um einen Tippfehler für „coverage“. Dass der US-Präsident ein so simples Wort falsch schrieb, sorgte für erhebliches Aufsehen (einige behaupteten allerdings, es sei Absicht gewesen). Der Tweet ging viral: Innerhalb von 24 Stunden wurde der Hashtag #covfefe über 1,4 Millionen Mal verwendet.

Auch wenn die Wall Street mit diesem Index den Präsidenten aufs Korn nahm, lautete die Devise an den Finanzmärkten damals: „Fundierte Analysen sind nutzlos – ob der Markt steigt oder fällt, entscheidet allein Trump.“

In jenem Jahr richtete Trump seine Twitter-Attacken gezielt gegen Aktien-, Anleihen- und Devisenmärkte – mit durchschlagender Wirkung. Unzählige Händler, die ihn zuvor belächelt hatten, schlugen sich nun vor Verzweiflung an die Stirn. Seine präzise Marktbeeinflussung weckte sogar Verdacht auf Insiderhandel. Und selbst seine absurd anmutenden Drohungen – wie „Wenn Sie mich absetzen, bricht der Aktienmarkt zusammen“ oder „Wenn ich nicht wiedergewählt werde, erlebt die Börse einen historischen Absturz“ – gewannen plötzlich eine unheimliche Glaubwürdigkeit und jagten den Märkten Angst ein.

Traditionell halten sich US-Präsidenten bewusst vom Aktienmarkt fern. Ende der 1990er Jahre wollte sich Präsident Clinton öffentlich mit steigenden Kursen schmücken, wurde jedoch energisch vom damaligen Finanzminister Robert Rubin – von vielen als „größter Finanzminister seit Alexander Hamilton“ bezeichnet – davon abgehalten: „Sonst blamieren Sie sich fürchterlich, wenn die Kurse fallen.“ Später bestätigte das Platzen der Dotcom-Blase Rubins Warnung. Für Trump jedoch waren solche Ratschläge bedeutungslos.

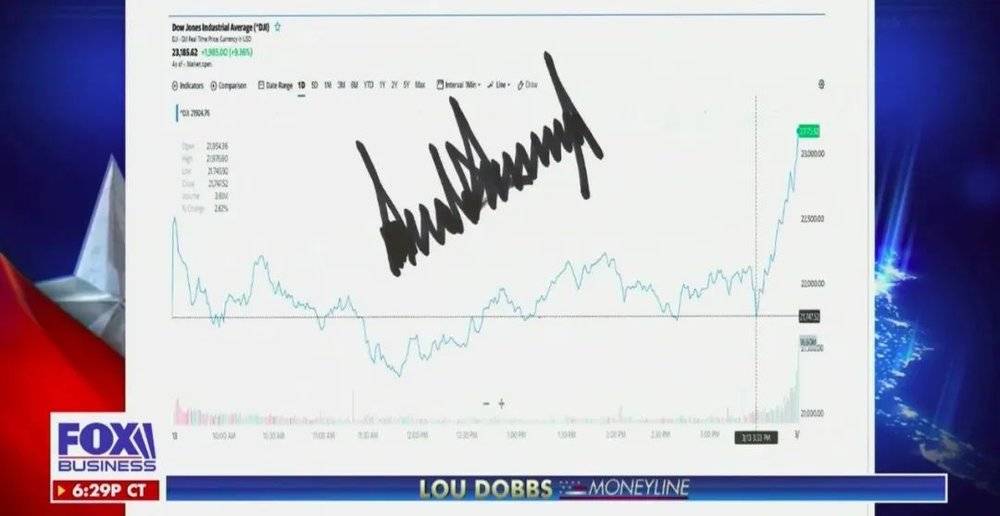

Doch menschliche Planung steht oft im Widerspruch zum Schicksal: Im März 2020 stürzten die US-Aktienmärkte unter der Doppelbelastung von Pandemie und Ölpreisverfall historisch ab.

Der amtierende Präsident gab jedoch nicht auf. Am 13. März rief Trump den nationalen Notstand aus und versprach, die Bundesregierung werde mit aller Kraft gegen die Pandemie vorgehen. Prompt stiegen die drei großen US-Indizes am Folgetag jeweils um über 9 %. Trump machte einen Screenshot der Kursentwicklung, signierte ihn und schickte ihn zur Veröffentlichung an Fox News. Er markierte sogar explizit den Zeitpunkt seiner Ansprache mit einer Linie, um zu betonen, dass der massive Kursanstieg einzig auf seine schnelle Reaktion zurückzuführen sei.

Fox News zeigt Trumps Unterschrift, März 2020

Hinter dieser erzwungenen Selbstinszenierung verbarg sich die wachsende Verunsicherung des Präsidenten angesichts des Börsencrashs – offenbar zweifelte er zunehmend daran, den US-Aktienmarkt nach dem „amerikanischen Modell kapitalistischer Schwankungen“ steuern zu können. Als die Kurse weiter fielen, geriet Trump schließlich in Panik: Angesichts des fast 13-prozentigen Einbruchs am 16. März, der knapp an einer zweiten Handelspause vorbeischrammte, fand er seltene Worte des Gebets: „Gott segne Amerika!“

Ein Ausstieg aus dem Aktienmarkt zu diesem Zeitpunkt kommt vermutlich zu spät. Die Kursentwicklung an den US-Börsen nähert sich inzwischen dem Ausmaß der großen Börsenkrise von 1929.

Die Pandemie war nur der erste Dominostein, der dieses fragile System zum Einsturz brachte. Hinter diesem öffentlichen Zusammenbruch verbirgt sich die größte Aktienrückkaufwelle der Geschichte, politische Maßnahmen, die den Trend verstärkten, eine verzerrte Anreizstruktur sowie Kapital, das sich von der Realwirtschaft abwandte und in spekulative Bereiche floss. Zwar spielen auch hier menschliche Schwächen, evolutionäre Pfadabhängigkeiten und institutionelle Blindstellen eine Rolle, doch die Geschichte unterscheidet sich grundlegend von der Krise des Jahres 2008.

Um zu verstehen, wohin die Baisse führt, muss man zunächst wissen, wo der Aufschwung begann.

01. Ursprung: Wie entstand der Bullenmarkt eigentlich?

Der US-Aktienmarkt befindet sich seit einem Jahrzehnt im Aufschwung.

Vom Tiefpunkt 2009 bis zum Höchststand Anfang dieses Jahres legte der S&P 500 um 408 % zu, der Dow Jones Industrial Average um 357 % und der Nasdaq Index sogar um 669 %. Nennenswerte Korrekturen blieben weitgehend aus. In dieser Zeit wurden mehr als 30 Billionen US-Dollar an Vermögen „geschaffen“, was den US-Aktienmarkt zum renditestärksten Kapitalmarkt der Welt machte.

Die Hauptdarsteller dieser Party waren die Internet-Giganten: Facebook, Apple, Amazon und Google verdrängten alte Konzerne wie ExxonMobil und Walmart und wurden zu den neuen Leitsternen der US-Wirtschaft. Das beeindruckende Wachstum dieser Internet-Oligarchen überdeckte jedoch die eigentliche Triebkraft des Bullenmarkts. Viele Analysten verkündeten in ihren Berichten pauschal: „Der Anstieg der US-Aktien wird von steigenden Unternehmensgewinnen getragen.“

Das entspricht jedoch nicht der Wahrheit. Zwar ist die Unternehmensrentabilität eine Stütze des Bullenmarkts, doch der wichtigste Treiber des US-Aktienmarkts waren in Wirklichkeit Aktienrückkäufe der Unternehmen selbst.

Von 2009 bis Ende 2017 kauften nichtfinanzielle US-Unternehmen Aktien im Wert von 3,37 Billionen US-Dollar zurück. ETFs und Investmentfonds erwarben Aktien für 1,64 Billionen US-Dollar, während US-Haushalte und Institutionen netto Aktien im Wert von 655,7 Milliarden beziehungsweise 1,14 Billionen US-Dollar verkauften. Damit waren die Rückkäufe börsennotierter Unternehmen seit 2009 die größten Netto-Käufer am US-Aktienmarkt.

Aktienrückkäufe gelten gemeinhin als Signal, dass das Management eines Unternehmens von einer guten Geschäftslage und einer möglichen Unterbewertung der Aktie überzeugt ist. Seit 2009 stieg der inflationsbereinigte Gewinn je Aktie (EPS) des S&P 500 im Jahresdurchschnitt um 9 %. Auf den ersten Blick könnte man also meinen, Unternehmen kauften ihre Aktien vor allem aufgrund starker Gewinne zurück. Doch das ist leider eine Täuschung.

Tatsächlich stagnieren die realen Gewinne US-amerikanischer Unternehmen seit 2013. Song Xuetao von Tianfeng Securities weist in einem Bericht darauf hin: Gemäß der Statistikmethode des US Bureau of Economic Analysis (BEA) für Unternehmensgewinne im Rahmen der National Income and Product Accounts (NIPA) befinden sich die Gesamtgewinne US-amerikanischer Unternehmen immer noch auf dem Niveau von 2014, während der Anteil der Unternehmensgewinne am BIP dem Stand von 2005 entspricht.

Das Geheimnis hinter dem kontinuierlichen Anstieg des EPS bei gleichzeitiger Stagnation der Unternehmensgewinne liegt in den Aktienrückkäufen: Durch den Rückkauf und die anschließende Einziehung von Aktien reduzieren börsennotierte Unternehmen ihr Grundkapital. So kann der EPS stark steigen, auch wenn die Gesamtgewinne des Unternehmens nicht signifikant wachsen.

Ein typisches Beispiel ist Walmart: Zwischen 2009 und Ende 2017 stieg der Nettogewinn von Walmart lediglich um -2,02 %, während der EPS um beeindruckende 24,13 % zunahm. Grund hierfür war ein Rückkaufvolumen von insgesamt 64,7 Milliarden US-Dollar. Dank dieser Rückkäufe verdoppelte sich der Walmart-Aktienkurs in diesem Zeitraum, obwohl die Marktkapitalisierung des Unternehmens um weniger als 20 % stieg.

Zehn Jahre lang blieben die Gewinne weitgehend unverändert, der Gewinn je Aktie stieg jedoch um 24 % – und der Aktienkurs verdoppelte sich. Dies ist gewissermaßen ein Mikrokosmos des gesamten Marktes.

In diesem großen Bullenmarkt haben zahlreiche große US-Unternehmen auf Aktienrückkäufe gesetzt – eine Strategie, die auch Walmart verfolgt. Traditionelle Konzerne wie Procter & Gamble, McDonald’s und Coca-Cola zeigen in ihren Kurscharts beeindruckende Steigerungen. Während der Aufschwung am Nasdaq noch teilweise vom florierenden Technologiesektor getragen wurde, basierte der Anstieg von Dow Jones und S&P 500 maßgeblich auf Rückkaufprogrammen.

Rückkäufe wirken doppelt: Sie treiben den Aktienkurs direkt am Markt nach oben und verbessern zugleich Kennzahlen wie den Gewinn je Aktie (EPS) oder die Eigenkapitalrendite (ROE), was sie bei Anlegern beliebt macht. Warren Buffett betonte in mehreren Aktionärsbriefen: „Wir schätzen Aktienrückkäufe sehr, denn in den meisten Fällen sind die zurückgekauften Aktien unterbewertet.“

Theoretisch sollten Unternehmen Aktien nur bei Unterbewertung zurückkaufen. In der Praxis tun dies jedoch sowohl unter- als auch überbewertete Firmen – und zwar umso intensiver, je höher der Kurs steigt. Warum?

02. Verzerrung: CEOs, die an steigenden Kursen verdienen

Ein grundlegendes Problem vieler Unternehmen ist die Interessenverschiebung: Die Führungsebene denkt oft anders als die Aktionäre. Rückkäufe stützen kurzfristig den Kurs, nützen dem langfristigen Wachstum aber wenig. Dass Manager so stark auf diese Methode setzen, hat einen einfachen Grund: Sie profitieren persönlich davon über ihre Aktienoptionen.

Die Vergütung US-amerikanischer Vorstände ist komplex, wobei aktienbasierte Komponenten eine zentrale Rolle spielen. In guten Börsenzeiten können sie über 80 % des Gesamtverdienstes ausmachen. Beispielsweise erhielt der CEO des Fortune-500-Konzerns UnitedHealthcare 27 Millionen US-Dollar – davon 20 Millionen in Aktien, während das Grundgehalt nur 1,2 Millionen betrug.

Qualcomm kaufte zwischen 2009 und 2014 Aktien für 13,6 Milliarden US-Dollar zurück. Gleichzeitig stieg die Anzahl der ausgegebenen Aktien jedoch um 2 %, weil der Technologieriese seine Führungskräfte großzügig mit Aktien und Optionen belohnte. Steigt der Kurs, können Manager durch den Verkauf ihrer Papiere ein Vielfaches ihres Festgehalts verdienen.

Bei solch hohen Anreizen ist es für kaum kontrollierte Manager verlockend, rücksichtslos Rückkäufe zur Kurssteigerung zu betreiben.

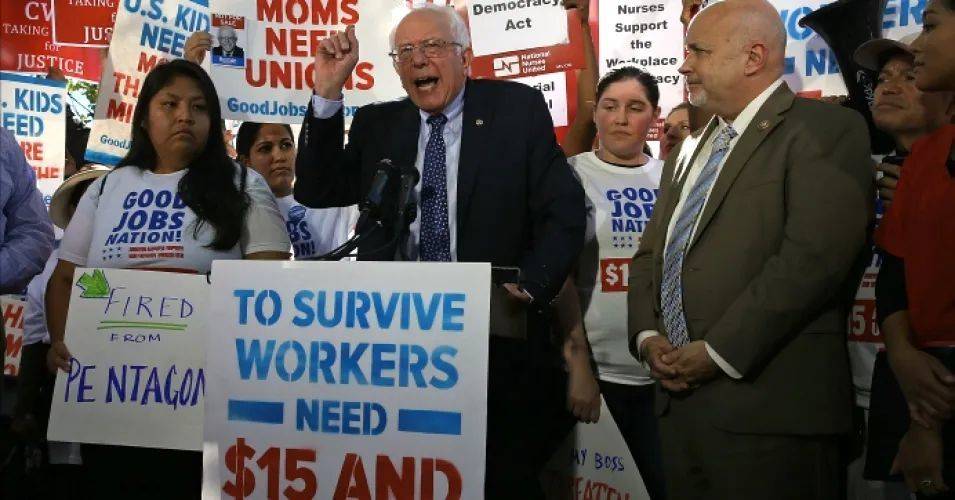

Von steigenden Kursen profitieren in erster Linie Aktionäre und aktienbesitzende Manager. Gewöhnliche Angestellte ohne nennenswerten Aktienbesitz gehen leer aus. 2019 kündigte Walmart einen 20-Milliarden-Dollar-Rückkauf an – während gleichzeitig mehrere Sam’s-Club-Filialen schlossen und Tausende Mitarbeiter entlassen wurden. Dies zog scharfe Kritik von linksdemokratischen Politikern wie Bernie Sanders nach sich.

Sanders kritisierte Walmart 2019 bei einer Kundgebung.

Rückkäufe und Dividenden sind eigentlich Instrumente, mit denen börsennotierte Unternehmen Wert an ihre Aktionäre zurückgeben. Wenn Rückkäufe jedoch zunehmend als spekulative Finanztechnik zur Kursmanipulation genutzt werden, verkehrt sich ihr Sinn. Besonders wenn auch Unternehmen mit schwacher Geschäftsgrundlage großzügige Rückkaufprogramme auflegen, stellt sich die Frage: Bei erfolgreichen Firmen mag es nachvollziehbar sein – aber woher nehmen schwache Unternehmen das Geld für ihre Rückkäufe?

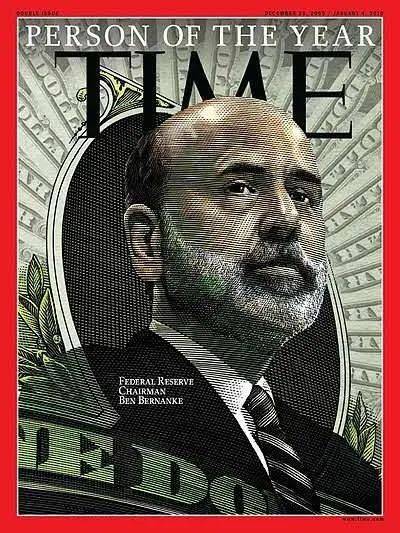

Die Antwort führt uns zurück zur Finanzkrise 2008 und zu Ben Bernanke, dem damaligen Vorsitzenden der US-Notenbank (Fed).

Sportler, die in entscheidenden Momenten Großes leisten, nennt man „Geborene für den großen Auftritt“. 2008 war Ben Bernanke genau solch ein Held zur rechten Zeit. Der jüdische Wissenschaftler, dessen akademische Laufbahn sich fast ausschließlich der Erforschung der Großen Depression widmete, trat 2006 das Amt des Fed-Chefs an – und sah sich unmittelbar mit der schwersten Finanzkrise seit 1929 konfrontiert.

Ohne Zweifel war Bernanke, der sein ganzes Leben lang die „Drachenbekämpfung“ studiert hatte, sofort bereit, Amerika zu retten.

Bernanke war überzeugt, dass die restriktive Politik der Hoover-Regierung die Große Depression verursacht hatte. Daher reagierte die Federal Reserve auf die Subprime-Krise sofort und entschlossen mit einer lockeren Geldpolitik. Innerhalb eines Jahres senkte sie den Leitzins von 5,25 % auf 0 % und kaufte direkt Finanzanleihen von Banken und der Regierung auf … Um den eingefrorenen Kreditmarkt wiederzubeleben, scheute Bernanke nicht davor zurück, massiv Liquidität bereitzustellen.

Das Magazin Time kürte Bernanke 2009 zum „Mann des Jahres“ und würdigte damit seinen entschlossenen Einsatz von Quantitative Easing (QE) und Nullzinspolitik, mit dem er die USA vom Rand einer Depression zurückholte.

Bernanke auf dem Cover des Time-Magazins, 2009

Zwar vermied Bernanke die Fehler von 1929, doch schuf er damit völlig neue Probleme: eine siebenjährige Phase extrem niedriger Zinsen und den Beginn einer Ära massiver Unternehmensverschuldung in den USA.

Unter Bernanke sicherten die Fed und die US-Regierung zunächst den Markt ab. Anschließend nutzte man die niedrigen Zinsen und die ausgeweitete Geldmenge, um den Kreditmarkt anzukurbeln und die Wirtschaft zu beleben. Für US-Unternehmen sanken die Fremdkapitalkosten auf ein historisches Tief. Da die Nachfrage nach der Finanzkrise jedoch schwach blieb, waren Unternehmen nicht gewillt, in produktive Investitionen zu gehen. Stattdessen erwies sich die Aufnahme günstiger Kredite für Aktienrückkäufe als äußerst attraktive Alternative.

Die Unternehmensverschuldung in den USA schnellte in die Höhe: Ende 2009 lag das Gesamtvolumen ausstehender Unternehmensanleihen bei knapp 6 Billionen US-Dollar; heute sind es bereits 10 Billionen. Oft stagnierten oder sanken die Unternehmensgewinne, während die Schuldenaufnahme zur wichtigsten Finanzierungsquelle für Aktienrückkäufe wurde. Seit 2011 etablierte sich bei US-Börsenunternehmen ein sich selbst verstärkender Kreislauf: Schuldenaufnahme für Aktienrückkäufe → Steigerung des Gewinns je Aktie (EPS) → Kursanstieg.

Bis 2017 hatte der US-Aktienmarkt bereits kräftig zugelegt. Doch der Markt erhielt weiteren Schub – in Form eines Präsidenten, der steigende Kurse als politischen Erfolg wertete.

03. Die Verstärkung: Ein Präsident, der einen Bullenmarkt als politischen Erfolg ansieht

Nach seinem Amtsantritt 2017 ergriff Donald Trump zwei zentrale Maßnahmen: Erstens setzte er ein Steuersenkungsgesetz durch, zweitens übte er massiven Druck auf die Federal Reserve aus, die Zinsen zu senken. Beides trieb die Aktienindizes direkt oder indirekt weiter nach oben.

Das 2017 verabschiedete Steuer- und Beschäftigungsgesetz zwang US-Multis, ihre im Ausland erzielten Gewinne zurück in die Staaten zu transferieren. Diese Mittel flossen jedoch nicht in produktive Expansion, sondern wanderten „vom Real- in den Finanzsektor“ und strömten in den Aktienmarkt. 2018 erlebte der US-Markt die bis dahin heftigste Rückkaufwelle großer Unternehmen: Das Volumen der Aktienrückkäufe im S&P 500 stieg um 23 % auf 650 Milliarden US-Dollar – ein Rekordhoch.

Trumps Steuersenkungsgesetz sollte ursprünglich die heimische Fertigungsindustrie ankurbeln, verfehlte dieses Ziel jedoch. Gleichzeitig führten die Steuersenkungen innerhalb eines Jahres zu einem Haushaltsdefizit von einer Billion US-Dollar. Angesichts dieses immensen finanziellen Drucks lag der Gedanke nahe: Würden die Zinsen gesenkt, ließen sich bei einer Staatsverschuldung von rund 20 Billionen US-Dollar jährlich Milliarden an Zinsausgaben einsparen.

Daher richtete Trump seinen Blick auf die Federal Reserve – doch zunächst traf er auf Janet Yellen, die seinem Druck standhielt.

Janet Yellen, Bernankes Nachfolgerin, leitete ab 2016 einen geordneten Prozess der schrittweisen Zinserhöhungen und der Reduzierung der Fed-Bilanzsumme ein, ohne die wirtschaftliche Erholung zu gefährden. Nach drei Runden Quantitative Easing war die Bilanzsumme der Fed von unter einer Billion US-Dollar vor der Krise auf 4,5 Billionen angestiegen. Yellen reduzierte diese Summe systematisch und startete parallel den Zinserhöhungszyklus.

Yellen vs. Trump

Nach seiner Ernennung zum Fed-Vorsitzenden im Jahr 2018 setzte Powell zunächst konsequent den Kurs seiner Vorgängerin Yellen fort. Für die hochverschuldete US-Wirtschaft erwiesen sich die Zinserhöhungen und die Bilanzverkleinerung („Quantitative Tightening“) jedoch als zu bittere Medizin. Bereits 2018 gerieten die Märkte in eine Volatilitätsspirale und brachen im vierten Quartar sogar unter die Jahreshöchststände ein. Für Trump, für den steigende Aktienkurse ein zentraler politischer Erfolgsindikator waren, war dies natürlich inakzeptabel.

Im Jahr 2019 beschimpfte Trump die Federal Reserve auf Twitter wiederholt als „dumm“ oder „Idioten“ und forderte ständig weitere Zinssenkungen, um die Wettbewerbsfähigkeit der US-Industrie zu erhalten. Allein im August kritisierte er die Notenbank 25 Mal. Die Folge: Die Fed senkte die Zinsen im Juli, September und Oktober dreimal und startete im September erneut ein Programm zur Bilanzausweitung („Quantitative Easing“).

Das Ergebnis entsprach genau Trumps Wünschen: Der US-Aktienmarkt reagierte prompt und erreichte neue Allzeithochs.

Die erneute Bilanzausweitung der Fed wurde so zur zentralen Triebkraft für den weiteren Aktienkursanstieg.

Während das Steuersenkungsgesetz Internetgiganten direkt zu Aktienrückkäufen animierte, schützten die niedrigen Marktzinsen indirekt jene Unternehmen, die sich für ihre Rückkaufprogramme verschuldeten.

In diesem finanziellen Teufelskreis aus Kreditaufnahme, Aktienrückkauf, steigendem Gewinn je Aktie (EPS) und daraus resultierendem Kursgewinn entfernten sich viele US-Unternehmen immer weiter von einer soliden Geschäftsgrundlage und manövrierten sich in eine Sackgasse.

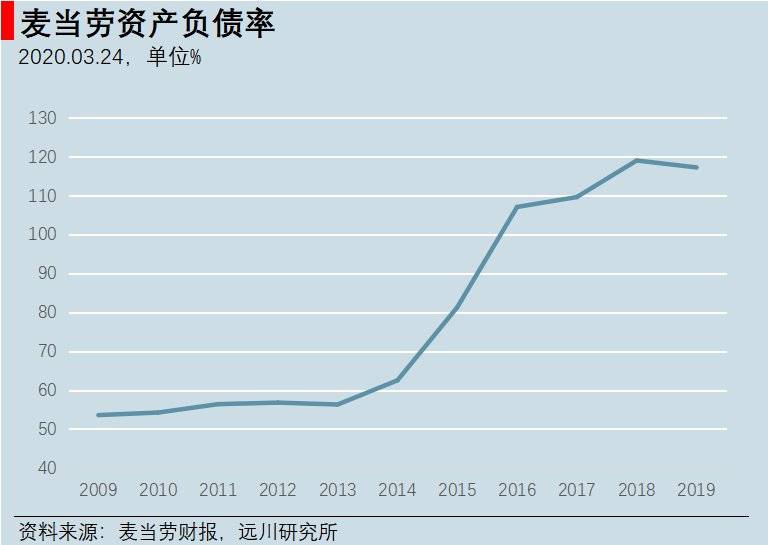

Zwischen 2008 und 2015 plante McDonald’s rund 18 Milliarden US-Dollar für Aktienrückkäufe ein. Der Anteil aktienbasierter Vergütungen am Gesamtgehalt des Managements stieg in dieser Zeit von unter 40 % auf fast 80 %. Die Gesamtverschuldung wuchs von 16 auf 30,8 Milliarden Dollar. Da die zurückgekauften Aktien größtenteils als eigene Anteile („Treasury Shares“) außerhalb der Bilanz gehalten wurden, wies McDonald’s ab 2016 in der Bilanz eine zunehmende „Überschuldung“ aus.

Die Verschuldungsquote von McDonald’s lag ab 2016 kontinuierlich über 100 %.

Man muss zugeben: McDonald’s versteht es immer wieder, das chinesische Verständnis von Geschäftsmodellen auf den Kopf zu stellen – galt es früher als Hamburger-Verkäufer, später als Immobilienunternehmen, so ist es heute ein Konzern, der sich verschuldet, um mit den eigenen Aktien zu spekulieren.

04. Verschärfung: Ein fragiler werdender Aktienmarkt und anfälligere Unternehmen

Das unausweichliche Ergebnis dieser Schuldenfinanzierung für Aktienkäufe ist ein stetig wachsender Schuldenberg und eine zunehmende Abhängigkeit von der „Refinanzierung durch neue Schulden“. Irgendwann muss dieses Spiel scheitern.

Die Unternehmensschulden börsennotierter Firmen wachsen deutlich schneller als die Gesamtverschuldung aller US-Unternehmen. Zwar liegt der Anteil der Unternehmensschulden am BIP bei etwa 47 % und damit nur knapp über dem Niveau der letzten Krise. Der Anteil der Schulden börsennotierter Unternehmen am BIP hat jedoch bereits 20 % erreicht und liegt damit deutlich über den 13 % während der Subprime-Krise. Das Volumen der Unternehmensanleihen in Höhe von 10 Billionen US-Dollar scheint offenbar an seine Grenzen gestoßen zu sein.

Der Markt durchläuft bereits eine äußerst fragile Phase, wie die Marktkrise nach der kurzfristigen Zinserhöhung im Jahr 2018 eindrücklich gezeigt hat.

Während das Gesamtvolumen der Unternehmensschulden krankhaft anschwillt, verschlechtert sich gleichzeitig die Schuldentilgungsfähigkeit der Unternehmen zusehends. Abgesehen von den Internet-Giganten geraten amerikanische Unternehmen zunehmend unter Druck: Der Anteil der Verlustunternehmen im Russell 3000 ist in den letzten zehn Jahren rasant gestiegen – mittlerweile schreibt ein Viertel aller Unternehmen rote Zahlen.

Folglich verschlechtert sich auch die Bonitätsstruktur der Unternehmensanleihen: BBB ist die niedrigste Investment-Grade-Einstufung; Anleihen darunter gelten als Hochzinsanleihen (High Yield) und werden von konservativen Investoren wie Pensionsfonds gemieden. Das Volumen der BBB-Anleihen ist bereits auf 3,3 Billionen US-Dollar angeschwollen und macht damit 50 % aller Investment-Grade-Anleihen aus – ein historischer Höchststand. Vor zehn Jahren lag dieser Anteil noch bei etwa 30 %.

BBB-Anleihen bergen ein erhebliches Risiko: Sobald ihre Bonität herabgestuft wird, sind viele Investoren gezwungen, diese Papiere abzustoßen. Solche herabgestuften Anleihen werden als „Fallen Angels“ bezeichnet; derzeit beläuft sich das Volumen der Hochzinsanleihen unterhalb von BBB lediglich auf etwa 1 Billion US-Dollar.

Historische Daten zeigen, dass bei einer Wende im Kreditzyklus typischerweise 10–15 % der BBB-Anleihen zu „Fallen Angels“ werden. Das bedeutet: Im Falle einer Rezession könnten fast 500 Milliarden US-Dollar an BBB-Anleihen herabgestuft werden – dies wäre die größte je registrierte Welle an „Fallen Angels“. Der Hochzinsanleihenmarkt würde dadurch schlagartig überflutet, was unweigerlich eine verheerende Serie von Unternehmenspleiten auslösen würde.

Aufmerksame Investoren beobachten die Krise am US-Unternehmensanleihenmarkt bereits seit Langem mit größter Sorge. Steve Eisman, einer der Protagonisten aus „The Big Short“ und erfahrener Portfolio-Manager für Subprime-Hypothekenanleihen, betont: „Sobald eine Rezession eintritt, werden BBB-Unternehmensanleihen und Hochzinsanleihen stark einbrechen. Unternehmensanleihen werden die nächste Rezession zwar nicht auslösen, aber sie werden zweifellos ihr Epizentrum sein.“

Nicht nur Eisman warnt vor dieser Gefahr. Auch der Finanzkonzern Guggenheim, der ein Vermögen von 310 Milliarden US-Dollar verwaltet, ließ im Januar dieses Jahres seinen Global Chief Investment Officer Scott Minerd zu Wort kommen. Dieser stellte unmissverständlich fest: „Angesichts der Zinssenkungspolitik der Federal Reserve und der wiederholten Allzeithochs des S&P 500 ähnelt die aktuelle Marktlage stark der Situation vor der Finanzkrise von 1998 – ein ‚Minsky-Moment‘ könnte bevorstehen.“

Die während des Bullenmarkts durch exzessive Schuldenaufnahme finanzierten Aktienrückkäufe haben die Einkommensungleichheit in den USA weiter verschärft.

Der sogenannte „Vermögenseffekt“ des Bullenmarkts kommt jedoch nur einer Minderheit zugute. Laut einer Gallup-Umfrage investierten vor dem Börsencrash von 2008 etwa die Hälfte der Amerikaner unter 35 Jahren in Aktien; bis 2018 war dieser Anteil auf 37 % gesunken.

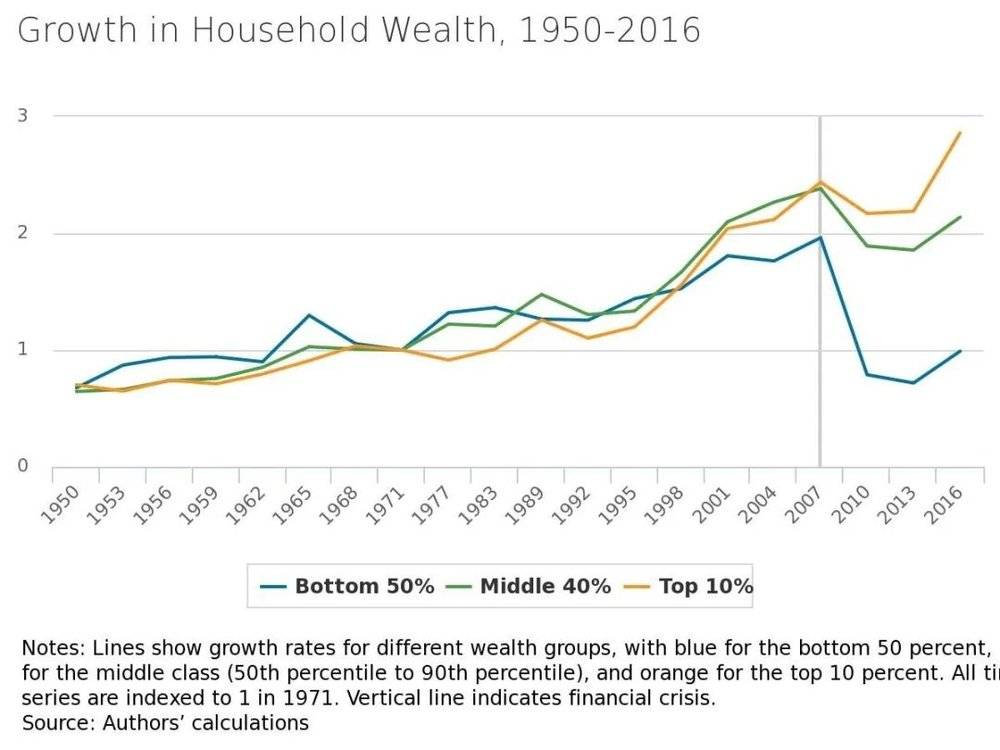

Nach der Finanzkrise von 2008 drifteten die Vermögenswachstumsraten amerikanischer Haushalte stark auseinander – die Daten der Federal Reserve Bank of Minneapolis machen dies besonders deutlich.

Besonders ironisch ist, dass in den letzten beiden Jahren parallel zu den stetigen Allzeithochs am US-Aktienmarkt auch Kleinanleger wieder vermehrt in den Markt zurückkehren: Laut Daten der Federal Reserve waren Privatanleger seit der Dotcom-Blase erstmals ab 2016 wieder Netto-Käufer amerikanischer Aktien. Offenbar werden die „kleinen Fische“, egal wann sie einsteigen, immer als Letzte zur Kasse gebeten.

Der Markt wartet auf den ersten umfallenden Dominostein. Bis er auftaucht, kann niemand sagen, wie genau er aussehen wird.

05. Die Überraschung: Das graue Nashorn ist endlich da!

Am 23. Januar 2020 verkündete Wuhan die vollständige Abriegelung der Stadt; am Mittag wurde das Interview mit Guan Yi veröffentlicht; am Nachmittag brachen die chinesischen Börsen in Shanghai und Shenzhen ein – alle drei Leitindizes verloren jeweils fast 3 %.

Vor dem Hintergrund der sich ausbreitenden Pandemie wirkte die am 30. Januar veröffentlichte Einschätzung von JPMorgan Chase geradezu übermütig optimistisch: Zwar belaste die Pandemie die chinesische Wirtschaft schwer und führe zu schwacher Nachfrage sowie Druck auf den Außenhandel. Für US-Anleger jedoch könne sich der Markt stabilisieren, da langfristige Börsenrückgänge infolge von Gesundheitskrisen, Naturkatastrophen oder politischen Unruhen äußerst selten seien.

Zunächst schien die Prognose aufzugehen – die US-Aktienmärkte blieben nicht nur stabil, sie stiegen sogar kontinuierlich. Am 19. Februar erreichten die drei großen US-Indizes neue Rekordhöhen. Doch dann kam der jähe Sturz: Am 24. Februar eskalierte die Lage in Italien, und noch am selben Tag brach der S&P 500 mit einem Gap nach unten um mehr als 3 % ein. Als am Folgetag 57 bestätigte Fälle in den USA gemeldet wurden, gaben die drei Hauptindizes erneut um über 3 % nach. Von da an entwickelten sich Pandemie und Börsenkurse unaufhaltsam in eine immer kritischere Richtung.

Ganz anders sah es Scott Minerd, Chief Investment Officer von Guggenheim. Er hatte früh einen „Minsky-Moment“ kommen sehen und stellte am 28. Februar klar: „Wir haben einen Wendepunkt erreicht: Entweder wird die Pandemie rasch eingedämmt, oder die Welt steuert auf eine globale Pandemie zu. Als Nicht-Epidemiologe überlasse ich die Details den Experten. Sollte sich das Coronavirus in den USA weiter ausbreiten, könnte der Börsenrückgang noch heftiger ausfallen – möglicherweise bis zu 40 % vom Höchststand.“

Am 3. März senkte die Fed überraschend den Leitzins um 50 Basispunkte – der Markt reagierte jedoch völlig gleichgültig. Kurz darauf folgte die zweite verheerende Negativmeldung: Am 8. März entfesselten Saudi-Arabien und Russland einen Preiskrieg, der den Ölpreis um 30 % einbrechen ließ. Für US-Energieaktien war dies eine existenzielle Bedrohung. Am 9. März stürzte der S&P Oil & Gas Exploration & Production Index um 28 % ab und löste damit den ersten Handelsstopp („Circuit Breaker“) an der US-Börse aus.

Danach ging es ungebremst bergab: Innerhalb von zehn Tagen kam es viermal zum Circuit Breaker – die US-Aktienmärkte waren endgültig in der Börsenkrise angekommen.

Besonders exemplarisch ist der Kursverlauf von Boeing: Nach einem regelrechten Sturzflug verlor die Aktie 70 % an Wert; der einstige „amerikanische Vorzeigekonzern“, dessen Marktkapitalisierung einst mit der von Maotai vergleichbar war, brach völlig unerwartet ein. Selbst wiederholte Sicherheitsvorfälle hatten den Kurs zuvor relativ stabil gehalten – in diesem Börsensturm jedoch schien jegliche Unterstützung zu fehlen.

Boeing-Aktienkurs: Ein verblüffender Absturz

Am 20. März wurde die Bonitätsbewertung von Boeing von „A“ auf „BBB“ herabgestuft. Sollte die Pandemie anhalten, könnte die anhaltende Schwäche der Luftfahrtbranche Boeing sogar in die Insolvenz treiben – schließlich beläuft sich seine verzinsliche Verschuldung auf über 40 Milliarden US-Dollar.

Zwar beeinträchtigen Pandemie und Ölpreisverfall zweifellos die Geschäfte der Unternehmen – doch die Heftigkeit der Marktreaktion liegt größtenteils darin begründet, dass die Märkte bei hohem Hebel extrem fragil geworden sind und selbst kleinste Erschütterungen nicht mehr verkraften. Noch beunruhigender ist, dass die Finanzmärkte, die mittlerweile mit multiplen Risiken beladen sind, bei einem derart massiven Kurssturz bisher kaum „Bomben entschärft“ haben.

Die Unternehmensanleihe-Blase befindet sich gerade erst in ihrer ersten Phase: Zwar werden BBB-bewertete Unternehmensanleihen seit dem 24. Februar massiv verkauft, doch eine konzentrierte Herabstufung durch die Ratingagenturen steht noch aus. Bis zum 20. März erreichte die Risikoprämie (Spread) für BBB-Anleihen gerade erst das Niveau vom 15. September 2008 – dem Tag der Pleite von Lehman Brothers. Bedenklich ist jedoch, dass der S&P 500 danach noch weitere 40 % verlor.

Entwickelte sich die Subprime-Krise in drei Phasen – „Rückgang der Vermögenswerte → Ausfall komplexer Derivate → Zusammenbruch von Finanzinstituten“ –, so befindet sich die aktuelle Unternehmensanleihe-Krise offensichtlich erst in Phase eins.

Als weiterer wichtiger Treiber des bisherigen Booms gelten Exchange-Traded Funds (ETFs), die von vielen Investoren als mögliche Ursache für panikartige Massenverkäufe („Stampede“) angesehen werden. Bereits im September 2019 warnte Michael Burry – eine weitere reale Vorlage für den Film „The Big Short“ – vor dem Risiko, dass ETF-Verkäufe zu solchen Panikverkäufen führen könnten.

Die Daten sprechen jedoch dagegen: Deng Hu, Chef-Analyst für Finanzprodukte bei Everbright Securities, berechnete, dass US-Aktien-ETFs in den letzten drei Wochen sogar einen Kapitalzufluss von über 10 Milliarden US-Dollar verzeichneten. Eine „Stampede“ durch ETF-Rücknahmen, die zu einem raschen Börsencrash geführt hätte, hat somit nicht stattgefunden.

Der Autor vermutet, dass die wichtigste Ursache für den derzeitigen, so rasanten Markteinbruch tatsächlich die Risikoparitätsstrategie („Risk Parity Strategy“) von Bridgewater Associates sein könnte.

In den vergangenen Jahren war die Volatilität an den US-Aktienmärkten kontinuierlich gesunken, während die Kurse stabil stiegen. Strategien nach dem Risikoparitätsansatz („Risk Parity“) erfreuten sich großer Beliebtheit: Bei hoher Aktienquote wurde gleichzeitig Volatilität verkauft – eine äußerst effektive Taktik. Unter extremen Marktbedingungen kann diese Strategie jedoch zu sich selbst verstärkenden Panikverkäufen führen. Kürzlich wurde bekannt, dass Bridgewater Associates erhebliche Verluste eingefahren hat – höchstwahrscheinlich, weil die Absicherungspositionen nicht ausreichten, um die extrem hohe Aktienquote abzudecken.

Sollte tatsächlich allein die Risikoparitätsstrategie für diesen massiven Kursverfall verantwortlich sein, könnte die aktuelle Börsenkrise nur ein Vorgeschmack auf Schlimmeres sein. Wenn dann die „Graue-Nashorn“-Gefahr der Unternehmensanleihen wirklich zuschlägt, könnten die Probleme noch gravierender werden.

06. Fazit: Das Ende einer Ära?

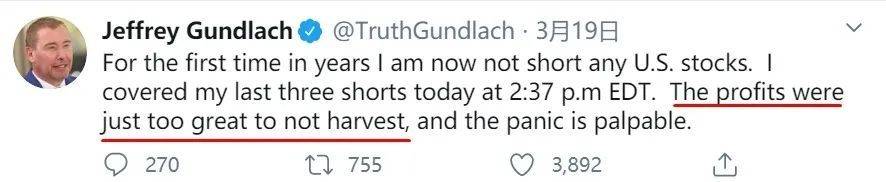

Auch Jeffrey Gundlach, der als „Bond King“ bekannte Investor, gehörte zu den wenigen Experten, die frühzeitig die Blase am Unternehmensanleihemarkt erkannt hatten. Am 19. März twitterte er, dass er seine letzten drei Short-Positionen glattgestellt habe – zum ersten Mal seit vielen Jahren hält er keine Short-Positionen mehr in US-Aktien. Die Gewinne aus den Leerverkäufen waren schlichtweg enorm, und die Panik an den Märkten war offensichtlich.

Jeder wird es bereuen, nicht sorgfältig auf die Prognosen dieses legendären Investors zu Beginn des Jahres gehört zu haben – darunter folgende schonungslose Vorhersage:

„Ende der 1980er Jahre war Japan weltweit führend. Der japanische Immobilienmarkt erlebte eine beispiellose Blüte, und der Nikkei 225 zeigte sich äußerst robust. Doch Anfang der 1990er Jahre traf die Rezession plötzlich ein – der Nikkei wurde regelrecht blutig abgestraft.

Ende der 1990er Jahre war dann Europa an der Reihe. Damals herrschte ein blinder Optimismus, der Euro könne zur Reservewährung aufsteigen. 1999, kurz nach seiner Einführung, übertraf der europäische Markt andere Aktienmärkte deutlich – doch Anfang der 2000er Jahre brach die Rezession herein, und der europäische Aktienmarkt stürzte ab.

Als Nächstes folgten die Schwellenländer, begünstigt durch die Dollar-Schwäche Mitte der 2000er Jahre und Chinas Aufstieg. Damals waren sie die klaren Favoriten unter den globalen Aktienmärkten – doch auch sie wurden bald von der Rezession getroffen.

Keiner dieser Märkte hat jemals wieder sein früheres Hoch erreicht.

Heute liegt der S&P 500 nach zehn Jahren langanhaltenden Aufwärtstrends fast 100 % über anderen Aktienmärkten. Bei der nächsten Rezession wird der US-Aktienmarkt zusammenbrechen, und der Dollar wird aufgrund der Haushaltsdefizite an Wert verlieren.

Für den Rest meiner beruflichen Laufbahn wird der US-Aktienmarkt niemals wieder das aktuelle Niveau erreichen.

Werden US-Aktieninvestoren also in ferner Zukunft beim Rückblick auf den S&P 500-Wert von 3393 Punkten genauso tief empfinden wie wir heute beim Blick auf den Shanghai Composite bei 6124 Punkten?

Gundlachs tiefer Pessimismus rührt möglicherweise daher, dass er die US-Schuldenproblematik besonders klar durchschaut. Er betont, dass das US-Wirtschaftswachstum seit den 1980er Jahren vollständig schuldengetrieben sei. Die stetig wachsende Schuldenlast bleibt stets wie das Schwert des Damokles über der US-Wirtschaft hängen; sämtliche geldpolitischen Lockerungsmaßnahmen der Federal Reserve zielen letztlich darauf ab, das Umschulden der gigantischen US-Schuldenlast hinauszuzögern.

Während der aktuellen Pandemie reagierte die Federal Reserve außerordentlich schnell: Sowohl die massiven Zinssenkungen als auch das 700-Milliarden-Dollar-QE-Programm übertrafen die Markterwartungen deutlich. Am 23. März kündigte die Fed schließlich an, „unbegrenzt“ Anleihen zu kaufen, um dem Markt unbegrenzte Liquidität zur Verfügung zu stellen – eine Maßnahme ohne historisches Beispiel. Man könnte sagen: „Ich dachte, du hättest einen Fischteich gepachtet – doch stattdessen bist du ein Meereskönig.“

In einer Krise geht es zunächst ums Überleben – das ist verständlich. Doch kann dieses von Schulden getriebene Wachstum wirklich endlos weitergehen? Die Antwort liegt auf der Hand: Nein.

In seinem Buch „Die Schuldenkrise“, das einen umfassenden Überblick über Schuldenprobleme bietet, fasst Ray Dalio die politischen Instrumente zur Bewältigung langfristiger Schuldenlasten in vier Kategorien zusammen: 1. Haushaltskonsolidierung („Fiscal Austerity“); 2. Schuldenausfall und -restrukturierung; 3. Geldschöpfung durch die Zentralbank sowie der Ankauf von Vermögenswerten; 4. Umverteilung von Vermögen („Wealth Redistribution“). Da die US-Regierung und die Federal Reserve über nahezu grenzenloses Vertrauen verfügen, wurde praktisch jede Schuldenkrise bisher mit Maßnahmen der dritten Kategorie gelöst.

Jeder geldpolitische „Stimulus“, der zu steigenden Vermögenspreisen führt, verschärft jedoch unweigerlich die Ungleichheit bei Einkommen und Vermögen.

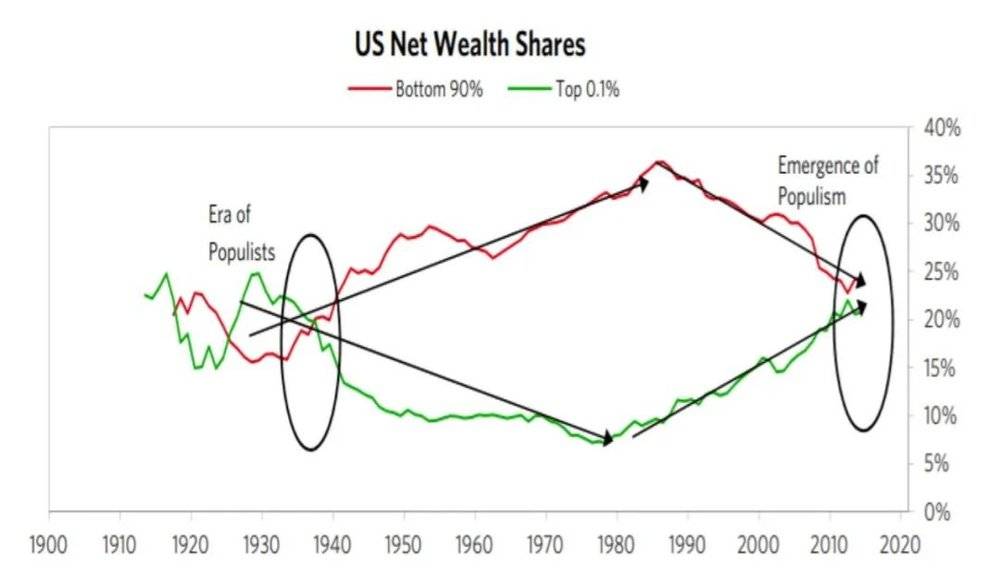

Die Ungleichheit in den USA hat inzwischen wieder das Niveau von 1929 erreicht: Im Jahr 2016 besaß das reichste eine Prozent der Bevölkerung 38,9 % des gesamten US-Vermögens; die unteren 50 % der Haushalte verfügten dagegen nur über 1 % des gesamten Haushaltsvermögens. Angesichts hoher Ausgaben für Bildung und Gesundheitsversorgung sind immer mehr Haushalte der Mittelschicht auf Kredite angewiesen; 40 % der Amerikaner könnten nicht einmal 400 US-Dollar aus eigenen Ersparnissen aufbringen.

Die Vermögensungleichheit in den USA hat wieder das Niveau von 1929 erreicht – „Die Schuldenkrise“

Während der Pandemie können viele Haushalte die Kosten von Arbeitslosigkeit und medizinischer Behandlung kaum noch stemmen. Wenn diese Probleme nicht wirksam eingedämmt werden, verschlechtert sich die finanzielle Lage der Privathaushalte rapide – was wiederum die gesellschaftliche Stabilität insgesamt gefährdet. Daher plant die US-Regierung derzeit, jedem Haushalt eine einmalige Zahlung von 3.000 US-Dollar zu gewähren – eine Notlösung: Langfristig angehäufte Probleme müssen letztlich durch gezielte Geldschöpfung gelöst werden.

Genau das macht diese Krise so beunruhigend: Der Einbruch der Märkte belastet die Unternehmensbilanzen; die Pandemie belastet die Haushaltsfinanzen. Beide Probleme erfordern langfristige strukturelle Anpassungen – doch kurzfristig ist keine Seite bereit zu warten. Und die kurzfristigen „Kosmetikmaßnahmen“, mit denen beide Probleme übertüncht werden, werden in Zukunft selbst neue Probleme schaffen. Wie diese beiden epochalen Herausforderungen letztlich gelöst werden, beobachten nicht nur die Amerikaner, sondern die ganze Welt.

Ob Pandemie oder Marktentwicklung – die Geschichte jenseits des Pazifiks ist noch lange nicht zu Ende. Nur wenn wir verstehen, warum andere „zerbrechen“, können wir lernen, wie wir selbst „aufbauen“ können. Aus dieser Perspektive sind die strukturellen Probleme hinter den oberflächlichen Phänomenen ebenfalls eine Art „Hausaufgabe“ – eine Aufgabe, die wir untersuchen, analysieren und als Warnung ernst nehmen sollten.