編譯:DeFi 之道

本週,我們將分享對第一層區塊鏈估值框架的觀點,並以以太坊為主要分析對象。內容涵蓋以下主題:

代幣作為資本形成的工具

如何將 ETH 納入超級資產類別框架

鏈上財務與貼現現金流分析

ETH 作為數位商品與價值儲存手段

我們最關注的關鍵績效指標

代幣的實用性何在

我們過去曾深入探討代幣的基本概念。若您有興趣,可在此進一步了解代幣經濟學入門知識。

為鋪陳本報告觀點,我們想簡要重申為何代幣是強大的引導與資本形成工具。若您已熟悉此概念,可直接跳過本節。

簡而言之,當需要在開放環境中激勵大眾採取特定行動時,代幣最能發揮作用。它能有效協調各方活動,共同實現一個廣泛且去中心化的目標。

以以太坊為例,其目標是打造一台「世界電腦」或開放的資料網路,透過智慧合約、點對點互動及用戶自主掌控的資料,為新型態的網路商業模式提供動力。

為了以開源方式啟動這個網路——確保沒有任何個人或實體能控制資料的存取或編輯權——以太坊發行了代幣,並透過區塊鏈協議獎勵早期貢獻者。借鏡比特幣的成功經驗,這套機制創造了必要的激勵,協調了全球貢獻者與服務提供者的行為,包括開發者、驗證者、節點營運商、礦工等。

超級資產類別框架

在傳統金融領域,金融資產通常可分為三大超級類別:

1. 資本資產:能直接產生現金流的資產,例如債券、房地產與股票。

2. 可消費/可轉化資產:具經濟價值、可被消耗或轉化,但不直接產生現金流的資產,例如玉米、石油或貴金屬等商品。

3. 價值儲存或貨幣資產:既不提供收益,也無法被消耗或轉化的資產,例如貨幣、貴金屬(具貨幣溢價時)、藝術品與收藏品。

那麼,像 ETH 這樣的第一層加密資產,如何融入這個框架?事實上,ETH 同時具備這三類超級資產的特質。

資本資產:以太坊能產生現金流——這來自驗證者/區塊生產者處理用戶交易獲得的收益;而這份收益,唯有透過持有原生代幣並將其質押到智慧合約中才能取得。

*請注意,單純持有 ETH 並不會產生收益,這點與派發股息的股票或債券不同。必須將 ETH 質押出去——也就是驗證交易並為網路提供服務——才能獲得收益。

可消費/可轉化資產:以太坊也具有商品屬性。隨著使用網路的人增多,ETH 會被「消耗」。此功能透過銷毀機制實現,其作用類似於隨著區塊空間需求增加而自動執行的股票回購。正如車輛與機械需要汽油才能運轉,您也需要一定數量的 ETH 來使用以太坊資料庫,或在其上建構的任何應用程式。您所支付費用中約 70–85% 的 ETH 會被「銷毀」,從流通供應中永久移除。正因如此,有人將 ETH 稱為「數位石油」——它確實具備作為數位商品的功能特性。

價值儲存/貨幣資產:這類資產的價值取決於匯率與市場參與者的共識。例如,若人們預期美元未來幾年的通膨率將高於正常水準,可能會傾向持有黃金而非美元;反之,若認為美國經濟更穩定,則可能選擇持有美元而非歐元。

人們也可能因為市場對其價值的認可,而持有收藏品或頂級藝術品。總體而言,價值儲存資產必須具備獨特性與稀缺性。由於以太坊(網路)的效用預計將在未來幾年持續提升,而 ETH(資產)的供應量卻會減少,因此部分市場參與者將 ETH 視為一種價值儲存手段。

鏈上財務

以太坊銷售的產品是區塊空間。其區塊空間之所以有需求,是因為圍繞區塊鏈已形成一個由開發者、節點、驗證者、資料預言機、用戶與企業組成的生態網路。開放式資料庫功能結合智慧合約,允許點對點互動,從而催生了新型態、基於網路的商業模式。

想在 Aave 上借貸,或在 Uniswap 上交易?您需要為使用的區塊空間付費。想鑄造或購買 NFT?想轉帳 USDC 給家人?想玩基於以太坊的遊戲?這些都需要區塊空間。

每一筆交易——無論是否涉及金融資料——都需支付區塊空間費用。用戶使用原生代幣 ETH 來支付這筆費用。以太坊是一個技術平台,我們可以像看待亞馬遜或蘋果 iPhone 一樣看待它。除了銷售硬體,蘋果也透過開發者在 App Store 上架應用程式來獲利。同理,如果開發者在以太坊平台上建構出受歡迎的創新業務,那麼為這個平台提供動力的加密資產 ETH,理應能捕獲相應的經濟價值。

我們可以透過一個簡化的鏈上財務報表框架來解析這個觀點:

資料來源:Token Terminal

手續費收入:指特定期間內,售出區塊空間所獲得的總美元價值。

營業成本:指支付給全球服務提供者(驗證者)的費用總額(以美元計)。去年,約有 15% 的手續費支付給驗證者——這相當於驗證者目前約 5.1% 的年化收益率。

毛利:指總手續費收入減去支付給服務提供者/驗證者的金額。這部分同時也是被銷毀的 ETH 總價值——我們應將其視為一種股票回購,使 ETH 的被動持有者受益。下文將進一步說明。

營運費用:這是指支付給全球服務提供商(驗證者)的區塊獎勵(或協議通膨)的美元價值,我們可以將其視為以太坊的安全預算。在合併後,這筆費用減少了約90%。*需要注意的是,區塊鏈本身並未實際「支付」任何費用;這個過程更像是新創公司發行新股、稀釋現有股東權益。

淨收入:即毛利與營運費用的差額。這個數值扣除了網路總手續費收入,以及支付給服務提供商(驗證者)的區塊獎勵。當淨收入為正時,代表因交易而銷毀的 ETH 數量,超過了支付給驗證者以維護網路安全的費用。

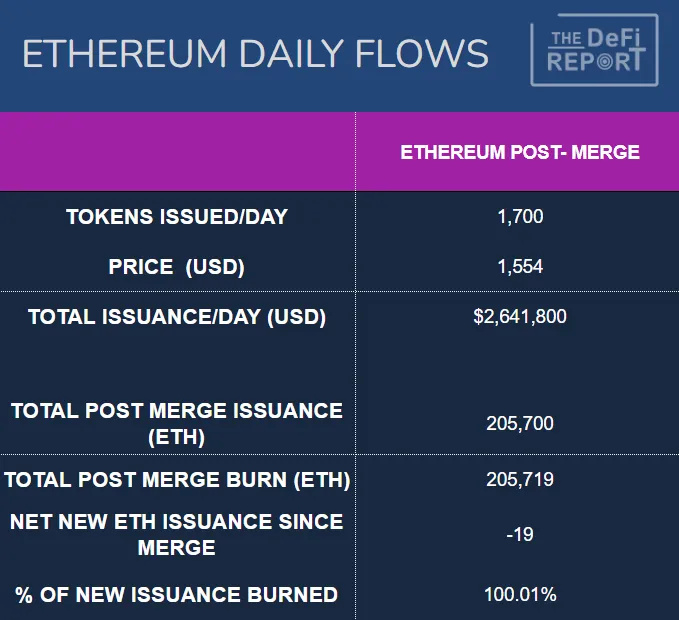

重要說���:理論上,可被「銷毀」或從流通中移除的 ETH 數量沒有上限,因為這直接與交易量掛鉤。交易越活躍(對區塊空間的需求越高),被銷毀並退出市場的 ETH 就越多。然而,ETH 的新增發行量則有限制,這取決於以太坊基金會的前瞻指引,以及鎖定在質押(驗證器)智能合約中的 ETH 數量。目前,由於約13.8%的流通 ETH 被鎖定在質押合約中,網路的通膨率大約是每天1,700枚 ETH。

以太坊網路會鑄造新的 ETH 並支付給驗證交易、保護網路的驗證者——這就是營運費用(或代幣激勵)。只要市場對區塊空間的需求超過安全預算,網路就可以被視為盈利,因為流通供應量將會減少(這對被動持有者有利)。同時,驗證者(主動參與者)也能從交易手續費中獲得可觀收入。

我們觀察到,即使在加密貨幣市場深陷熊市的上個季度,這種情況依然存在。在檢視損益表時,你可能會疑惑:為何區塊鏈在過去6個月和12個月內的盈利能力相對較弱?

盈利能力的轉變,主要歸因於9月16日發生的「合併」。下圖顯示了合併以來 ETH 的淨新增發行量。

資料來源:Token Terminal

這張圖直觀地表明,以太坊基金會過去支付給礦工的報酬過高!如前所述,自從網路轉向權益證明(PoS)後,以太坊已將安全費用削減了約90%。

資本資產估值

考慮到 ETH 無論在市場價值或實際應用上都具備投機性和波動性,我們運算了兩種不同的現金流折現模型。

a. 以2022年交易手續費總額為基準,假設年均增長率為25%,折現率為12%,預測期限為20年。此模型得出的市值為4,160億美元,相當於完全稀釋後每股3,459美元。請注意,這是基於熊市數據,因為2022年的手續費收入相較2021年下降了58%。下方為簡化的 DCF 計算。

b. 以2021年交易手續費總額為基準,假設年均增長率同樣為25%。在其他條件不變的情況下,僅推演2021年的年度收入,得出的市值為9,660億美元,相當於每股8,022美元。這個結果提供了以牛市數據進行估值的參考。下方為簡化的 DCF 計算。

以太坊有潛力成為全球金融結算層,並擁有眾多其他應用場景,因此其可觸及的市場規模極為龐大。從這個角度來看,達到兆美元市值似乎合情合理。

請注意,我們採用了相當保守的25%年均手續費增長率。過去五年,以太坊手續費收入的實際年複合成長率為146%,其中包含了2022年大幅下降的58%。

以上計算僅為估值分析的起點,切勿視為投資建議。預測期限、折現率及平均增長率均可根據不同的情境分析進行調整。以總交易手續費作為起點也可能存在假設上的偏差。最後,或許需要針對被動持有 ETH(非質押者)與質押者/驗證者分別進行分析。

收入/收益倍數

由於以太坊是一個去中心化網路,其手續費由分散的服務提供商(驗證者)收取。這些費用本質上是質押的對價,也就是質押 ETH 的美元價值。正如我們在鏈上財務部分提到的,網路手續費也可以視為協議通膨,是網路為激勵驗證者參與而支付的費用。部分分析師認為,網路手續費屬於分散性支出,因此不應納入收益倍數分析或現金流折現分析中。在這種觀點下,總收入將被視為收益。

從這個角度出發,若將過去幾年的收入乘以倍數,再與當前市值比較,我們可以得到:

2021年:17倍收入倍數(即市銷率)

2022年:41倍收入倍數(即市銷率)

這些數字可能被認為頗具吸引力,因為高成長科技公司通常享有更高的收益倍數。特斯拉就是一個極端案例:在2021年牛市期間,其本益比曾超過200倍。亞馬遜目前的本益比約為86倍,且股價較歷史高點已下跌約45%。

每日流量分析

資料來源:Etherscan

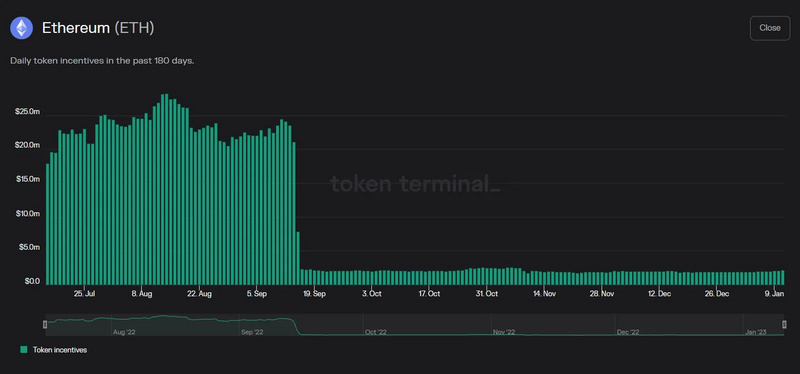

上圖顯示了2022年9月16日至2023年1月15日(合併後)的數據。我們想強調合併前後流量的巨大變化。在合併前,當以太坊基金會向礦工支付過高報酬時,網路每天約發行13,500枚新 ETH。以當前 ETH 市價計算,每日新增供應價值約為2,092.5萬美元。此外,礦工還有營運成本(硬體與電力),因此他們會出售約80%的挖礦獎勵。

合併後,每日新增發行量大約是1,700枚 ETH,減少了近90%!這個數字會隨著質押 ETH 的總量略有波動。請記住,驗證者沒有硬體和電力等營運費用,因此過去那80%來自新增供應的自動拋售壓力已經消失。

最後,目前有1,800萬枚 ETH 鎖定在各種 DeFi 應用程式中;若加上質押合約中鎖定的1,600萬枚 ETH,大約有28%的流通供應量被鎖定在智能合約中並賺取收益。我們可以將這部分視為「非流動性流通供應」。

重點:在合併前,市場每天必須消化約1,600萬美元的固定拋售壓力。如今,這股壓力已基本消失。事實上,在 ETH 銷毀量大於發行量的日子裡,市場需要結構性的「資金流入」才能阻止價格上漲。儘管我們身處熊市,但只要快速瀏覽 Etherscan 就會發現:截至2023年,過去14天中有11天,ETH 的發行量呈現淨通縮狀態。

我們可以觀察近期市場活動的流量變化。以太坊在2022年6月(合併前)經歷大幅拋售,跌至約900美元的低點。到了11月,市場因 FTX 崩盤(合併後)再次恐慌性拋售——當時比特幣帶領大盤跌至新低。然而,以太坊卻守住了陣地,並未創下新低;事實上,其底部較6月的低點高出約27%。我們認為,這正是2022年9月16日合併所帶來的結構性流量變化所致。

商品估值

ETH 具備商品屬性,因為使用以太坊區塊鏈就必須持有 ETH。這就好比開車需要汽油、取暖需要天然氣。然而,ETH 與傳統商品的不同之處在於:其總供應量存在上限(或可參考以太坊基金會的前瞻指引),但銷毀(或稱「燃燒」)的數量卻沒有限制。

以太坊基金會的關鍵任務,在於找到一個平衡點——讓 ETH 的消耗速度快於新幣發行速度,同時避免交易成本過高。試想,如果油價漲得太快,人們就會減少開車,或改用其他交通工具。對以太坊來說,用戶也可能轉向其他區塊鏈。我們認為,隨著第二層(L2)解決方案的普及,單筆交易成本將會逐漸降低;與此同時,隨著採用率提升與應用場景拓展,整體交易量仍會持續成長。由於 L2 上的交易最終會在以太坊 L1 上批量結算,這有望實現低手續費與通縮的代幣供���,形成雙贏局面。

ETH 的商品價值很難預測,因為它取決於市場對供需關係的預期。在供給端,我們可以透過以太坊基金會關於 ETH 質押率與新增發行量的透明政策或前瞻指引來掌握資訊。

需求端則取決於開發者正在打造什麼。當穩定幣支付變得更方便、遊戲體驗更吸引人且允許用戶透過 NFT 擁有遊戲資產、全球知名品牌發行 NFT 來提升用戶忠誠度、社交媒體讓用戶完全掌控自己的內容、錢包與 DeFi 應用操作更簡便、KYC/AML 合規池逐漸完善,以及智能合約審計標準日益成熟時,用戶自然會湧入。我們相信這些發展終將實現,因為開放網路、以用戶為中心的優越商業模式,以及由用戶掌控自身數據所帶來的長期優勢,勢不可擋。

價值儲存/貨幣資產

ETH 是以太坊生態系統中的交易媒介,堪稱驅動整個區塊鏈運轉的「潤滑油」。然而,一種資產若作為交易媒介(例如法幣)被廣泛使用,通常就很難同時成為優良的價值儲存工具。但根據本報告闡述的 ETH 代幣供需結構,我們認為市場可能會賦予 ETH 額外的「貨幣溢價」。

ETH 作為價值儲存手段所能獲得的貨幣溢價,最終可能取決於其網絡效應的強度、新興應用場景的發展,以及競爭性第一層(L1)生態系統中對區塊空間的持續需求。必須記住的是,從用戶角度來看,ETH 價格只有在區塊鏈使用成本尚未高到讓人望而卻步之前,才有可能持續上漲。

關鍵數據指標

評估以太坊相較於其他區塊鏈的長期生存能力時,需要追蹤多項關鍵數據。以下指標在當前階段最具參考價值:

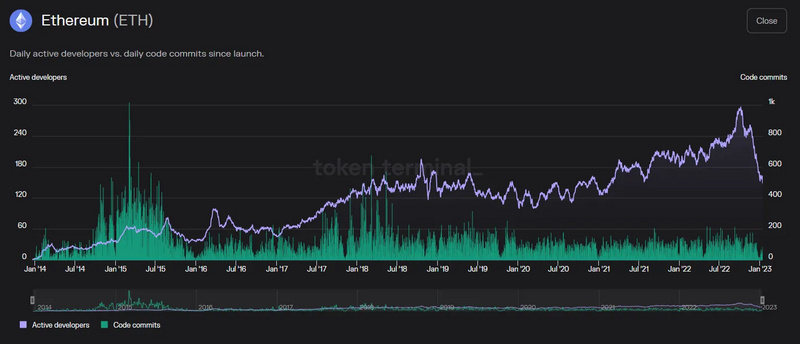

開發者人數與成長率

資料來源:Token Terminal

過去六年,以太坊開發者人數的年複合成長率達 32%。我們正密切關注近期的下滑趨勢,但研判主要屬於季節性波動。值得注意的是,程式碼提交次數多年來保持平穩,甚至比早期還少。這正是可組合開源程式碼的力量——每個問題只需解決一次,後續專案就能像堆樂高一樣,在其基礎上快速搭建。

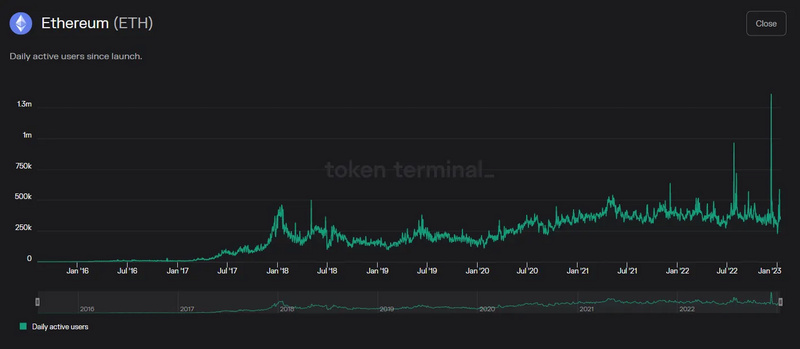

活躍用戶人數與成長率

資料來源:Token Terminal

目前日活躍用戶數約 40 萬,成長趨勢相當穩定。自 2016 年以來,用戶年複合成長率為 92.9%;若從 2017 年算起,則為 38%。與 2021 年相比,2022 年用戶數微幅下滑約 3%。

網路交易量與成長率

資料來源:Etherscan

儘管幣價下跌,去年交易量仍維持在良好水準。今年網路交易量下滑了 12%。不過,過去六年的年複合成長率達 76%,過去五年則為 32%。隨著第二層(L2)擴容方案逐步落地,我們已觀察到基礎層(L1)交易量的成長趨勢逐漸趨緩。

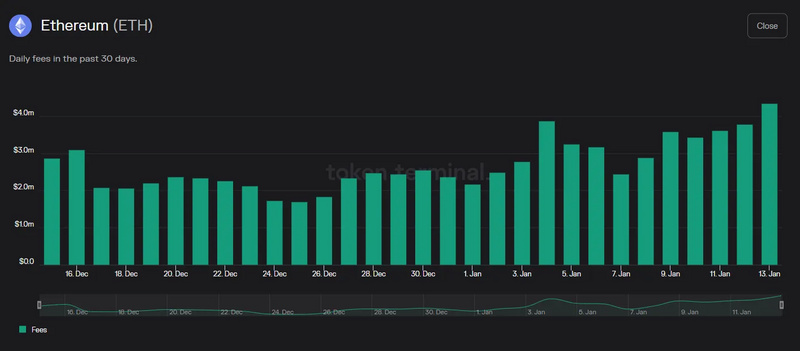

收入

資料來源:Token Terminal

以太坊的收入表現依然強勁。過去 30 天,網路日均收入約為 260 萬美元。過去六年的年複合成長率高達 454%。若從較為活躍的 2017 年算起,五年期年複合成長率為 146%——即便 2022 年收入較 2021 年下滑了 58%。

總鎖定價值(TVL)也是我們關注的重點指標之一。然而,TVL 與加密資產價格高度綁定,波動劇烈,也可能像去年 Solana 的情況一樣被人為操縱。在 TVL 數據中,我們主要關注區塊鏈原生資產(即 ETH)的鎖定數量。目前 ETH(含 DeFi 與質押)的鎖定比例約為 26%,TVL 總額達 270 億美元——遙遙領先其他任何區塊鏈數個量級。

最重要的是,鑑於其發展仍處於早期階段,且與區塊鏈採用率高度相關,我們必須紮根於追蹤開發者活動,以及由此催生的新專案、新應用場景,與第二層擴容方案所帶動的網路活動。隨著網絡效應逐步成形,我們可以透過監測關鍵績效指標(KPI),來預測並持續檢視其相對強度與單位經濟效益。簡言之,當前以太坊已是第一層(L1)智能合約平台中網絡效應最強者。