2022 年對加密貨幣產業來說,是充滿動盪的一年。我們親身經歷了從牛市到熊市的轉折,除了幣價普遍大幅下跌,業內公司裁員、倒閉甚至暴雷的事件也層出不窮。交易所作為產業的核心環節,其交易量與市佔率的變化,正是市場興衰最直接的寫照。

TokenInsight 身為加密貨幣領域的評級與研究機構,長期追蹤各類幣種與交易所數據。我們整理了本年度交易所產業的關鍵數據,並篩選出前十大的中心化交易所(CEX)與去中心化交易所(DEX),希望透過數據的變化,深入解讀這一整年的市場演進與競爭格局。

以下數據均為 TokenInsight 所篩選之十大交易所的彙總資料,並未涵蓋所有交易所的總交易量。我們如此處理,主要基於兩點考量:

加密貨幣交易所數量龐大,要全面統計所有數據幾乎不可能。

我們所篩選的十大交易所,其市佔率合計超過整體市場的 95%,因此足以反映市場全貌。

2022 年前十大交易所年度交易量達 40.87 兆美元,較 2021 年腰斬

2022 年,前十大中心化交易所的總交易量(現貨+衍生品)為 40.87 兆美元,相比 2021 年下滑超過 50%。全年共出現三次日交易量高峰,分別落在 5 月、6 月與 11 月。

其中,單日交易量最高峰出現在 5 月 12 日。當天 Terra(LUNA)崩盤,價格從超過 80 美元暴跌至僅剩幾美分,導致該日交易量飆升至全年最高的 3,523.6 億美元。

Terra 的隕落:5 月 7 日,當時市值高達 180 億美元的算法穩定幣 terraUSD(UST)價格開始劇烈波動;5 月 9 日跌至 0.35 美元。其價值支撐代幣——也就是 Terra 鏈的原生代幣 LUNA——到了 5 月 12 日已暴跌 96%,近乎歸零。同時,Terra 生態最大的 DeFi 協議 Anchor(一個提供持有 UST 可享 20% 年化收益的資產管理協議),其總鎖倉價值(TVL)也在一天內蒸發超過 110 億美元。

Terra 崩潰後僅 35 天(6 月 14 日),加密貨幣領域最知名的對沖基金之一——由 Su Zhu 與 Kyle 於 2012 年創立的三箭資本(3AC)——便因投資 LUNA 巨虧而宣告破產。3AC 的破產清算不僅導致比特幣價格單日下跌 15.8%(6 月 14 日市場總交易量飆升至 2,900 億美元),更連帶引發 AAX、FTX 等交易所,以及 Celsius、Genesis 與 BlockFi 等借貸機構的重大損失,甚至導致數位資產經紀商 Voyager Digital 破產。

3AC 在 2022 年 3 月時管理的資產規模約為 100 億美元。它在 2 月才對 LUNA 投資近 2 億美元,並在 Anchor 協議中持有重倉。

第三次日交易高峰發生在 11 月 9 日,當時幣安執行長趙長鵬(CZ)宣布放棄援助 FTX 交易所,而 FTX 也宣布暫停提款。11 月 9 日當天的交易量達到 3,170 億美元(其中 FTX 約 280 億美元的交易量是無法提領的「紙上交易」!)。同日,比特幣價格跌破 16,000 美元。

11 月 2 日,一份外流的財務文件顯示,由 FTX 創辦人 SBF 成立的加密貨幣交易公司 Alameda Research,其帳務與 FTX 存在不透明的緊密關聯。11 月 6 日,CZ 決定出售價值約 5.8 億美元的 $FTT(FTX 交易所平台幣),點燃了 FTX 一連串的雪崩式危機。

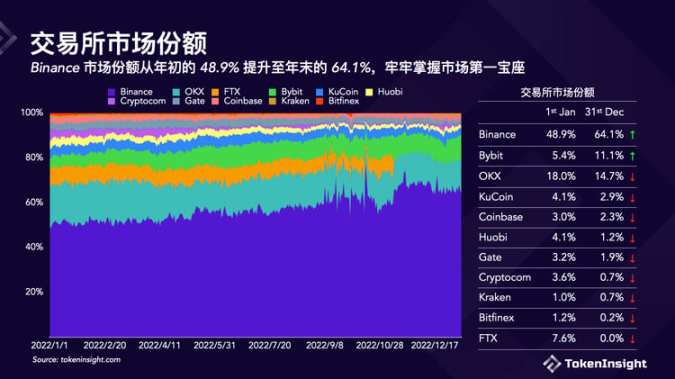

幣安市佔率從年初 48.9% 攀升至年末 64.1%,穩坐市場龍頭

在熊市中經歷多次崩盤事件後,加密貨幣交易所的競爭格局也趨向兩極化。

大部分市佔率的增長直接來自 FTX 崩潰;原本屬於 FTX 的 7.6% 市佔率流向了其他交易所。

2022 年的最大贏家幣安,在年底時市佔率增加了近 20%,從年初不到 50% 提升至接近 65%。Bybit 的市佔率增長緊隨其後,增加了 5.4%。

OKX、KuCoin、Coinbase、Gate 與 Kraken 受幣安擴張的影響相對較小,其市佔率減幅均未超過 3%。

交易所年度總交易量:現貨前三為幣安、OKX、Coinbase;衍生品前三為幣安、OKX、Bybit

將交易量細分為現貨與衍生品後,前十大榜單略有不同。

幣安與 OKX 在兩個榜單中都穩居前二。Bybit、KuCoin、Gate、Kraken 與 Bitfinex 則同時進入兩大類別的前十名。Coinbase、Huobi 與 Crypto.com 僅進入現貨榜單前十,而 Bitget、BitMEX 與 Deribit 則僅進入衍生品榜單前十。加密貨幣衍生品所產生的交易量遠高於現貨,因此 Bybit 在綜合榜單中排名第三,而 Coinbase 僅列第七。

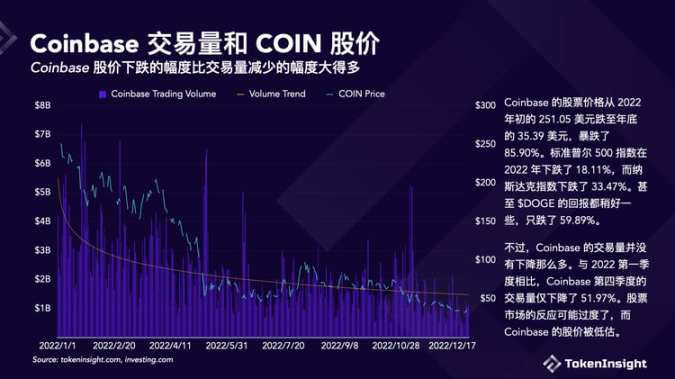

Coinbase 股價跌幅遠超其交易量降幅

Coinbase 股價從 2022 年初的 251.05 美元跌至年底的 35.39 美元,暴跌 85.90%,表現明顯遜於大盤。標準普爾 500 指數在 2022 年下跌 18.11%,納斯達克指數下跌 33.47%。就連 $DOGE 的回報率都稍好一些,僅下跌 59.89%。

然而,Coinbase 的交易量降幅並未如此劇烈。與 2022 年第一季相比,其第四季交易量僅下降 51.97%。股市反應或許過度悲觀,Coinbase 股價可能存在低估。

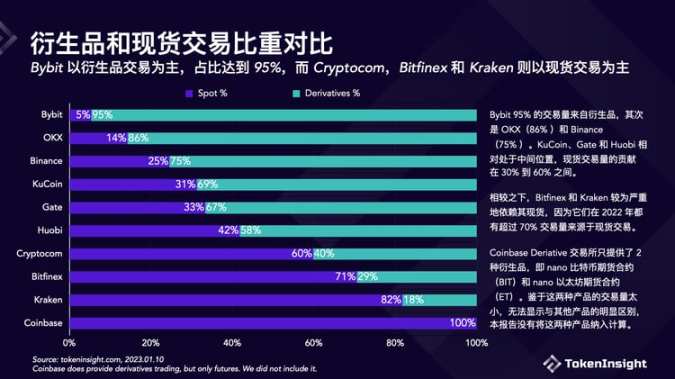

Bybit 以衍生品交易為主,占比高達 95%;Crypto.com、Bitfinex 與 Kraken 則側重現貨交易

此圖展示了交易所在現貨與衍生品交易上的側重程度。圖中顯示,2022 年前十大交易所中,Bybit 的衍生品交易占比最高,達 95%;其次為 OKX(衍生品占比 86%)與幣安(衍生品占比 75%)。

KuCoin、Gate 和 Huobi 的現貨交易佔比則處於中間位置,約在 30% 至 60% 之間。

相比之下,Bitfinex 與 Kraken 對現貨交易的依賴程度更高,兩者在 2022 年均有超過 70% 的交易量來自現貨業務。

需要說明的是,截至 2022 年 8 月 29 日,Coinbase 衍生品交易所僅提供兩種產品:nano 比特幣期貨合約(BIT)與 nano 以太坊期貨合約(ET)。由於這兩項產品的交易量過小,難以與其他產品區分,因此本報告未將其納入統計。Coinbase 衍生品業務規模較小,主要是因為其作為一家美國上市公司,在提供加密貨幣衍生品交易所需的牌照方面面臨更嚴格的監管要求(目前尚未取得)。

FTX 崩盤後,Bybit 與 Bitget 搶佔最多衍生品市場份額

在衍生品市場,Bybit 與 Bitget 成為 FTX 崩潰的最大受益者。FTX 在年初還排名第三,但自 2022 年 11 月起便從榜單上消失。Bitget 的市場份額從 3% 攀升至 11%,Bybit 的份額也從 8% 增長至 11%。

幣安的主導地位略有下滑,從 59% 微降至 58%。而 OKX 的第二名位置則不再穩固,其市場份額從 20% 下降至 14%。出乎意料的是,幣安與 OKX 並未從 FTX 手中搶佔到市場份額。

未平倉量隨比特幣價格下跌,縮減至 201 億美元,較年初減少 27%

2022 年,前十大交易所的衍生品合約總未平倉量在 400 億美元至 190 億美元之間波動,其走勢與比特幣價格高度相關。

2022 年單日未平倉量最高達到 378.9 億美元(4 月 5 日,比特幣價格 46,600 美元),最低則為 186 億美元(7 月 2 日,比特幣價格 19,400 美元),規模大幅縮水 48.1%(同期比特幣市值縮水 58%)。

截至 2022 年底,前十大交易所的單日總未平倉量較同年 1 月 1 日下降 27.1%,較 4 月 5 日的峰值下降約 41%。

從各交易所來看,僅 Bitget 實現了未平倉量的大幅增長,從年初的 8.41 億美元增至年末的 37.4 億美元,增幅高達 344%。其他交易所的未平倉量均出現不同程度下跌。

OKX、Bybit 與 KuCoin 的未平倉量跌幅較小,均低於 15%,分別為 -10.28%、-14.57% 與 -5.22%。

Bitfinex、Kraken、BitMEX、Gate 與幣安的未平倉量受影響較大,截至 2022 年底分別下降 93.12%、76.83%、67.43%、61.55% 與 44.12%。

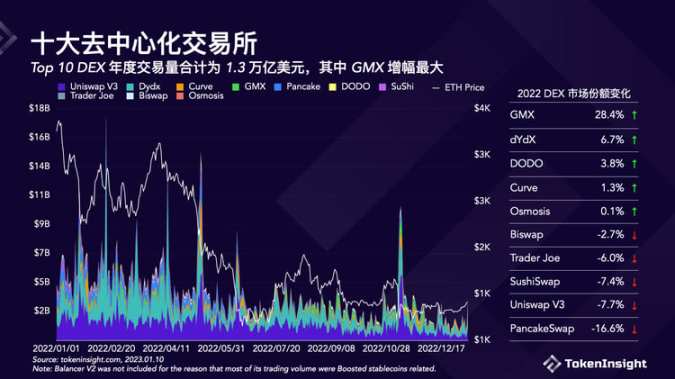

前十大 DEX 年度交易量合計 1.3 兆美元,GMX 增幅最大

2022 年,排名前十的去中心化交易所(DEX)總交易量達 1.33 兆美元,平均佔據整體市場的 3.15%。

全年 DEX 交易共出現五次單日交易量超過 100 億美元的高峰,多數與關鍵市場事件相關。這些峰值出現在:1 月 22 日(117 億美元)、2 月 15 日(174.6 億美元)、4 月 12 日(137 億美元)、5 月 10 日至 13 日(超過 120 億美元)、11 月 10 日(100.5 億美元)。

可見 Uniswap V3 的主導地位正受到 dYdX 與 GMX 的挑戰。截至 2022 年底,其市場份額從 31.1%(第一)下降至 23.4%(第三)。

GMX 在 2022 年獲得了最大的市場份額增量,從年初的 1.2% 飆升至年末的 29.6%,全年增長 28.4%;而 Pancake 的市場份額損失最大,從近 20% 下滑至 3.3%,減少了 16.6%。

DEX 市場份額的變化趨勢顯示,像 GMX 與 dYdX 這樣的新興衍生品平台,比 Uniswap 等老牌 AMM 現貨 DEX 更受用戶青睞。

DEX 全年市佔率為 3.15%,整體呈下降趨勢,Q4 因 FTX 事件短暫回升

無論是交易量還是市場份額,DEX 在 2022 年的整體表現都呈下降趨勢。

第一季度,DEX 市場份額超過 4.05%,同時也是交易量最大的季度。但到了第四季度末,該數值已下降 33%,降至 2.70%。

從趨勢來看,第四季度無論是中心化交易所還是 DEX,整體交易量均大幅下滑,主要原因是 FTX 事件導致該交易所破產後,約有超過 70 億美元的流動性從市場蒸發。

GMX 逆勢上漲,Q4 交易量較 Q1 增長 39%,平台代幣 $GMX 價格近乎翻倍

GMX 在 2022 年嶄露頭角,成為 DEX 領域的重要玩家。GMX 於 2021 年 9 月 1 日在 Arbitrum 上線,它允許用戶與 GLP 資金池進行交易,從而提供零滑點的現貨與保證金交易。GLP 是一個資產籃子,其中約 50% 為穩定幣,另一半為加密貨幣(例如 $BTC 佔 15%,$ETH 佔 35%)。GLP 充當了 GMX 上每筆交易的對手方。

GMX 的交易量從第一季度的 137.9 億美元增長至第四季度的 191.9 億美元,增幅達 39.17%。在幾乎所有其���交易所交易量都在下滑的背景下,這一表現尤為突出。GMX 的治理代幣 $GMX 在 2022 年價格近乎翻倍,從 21.69 美元上漲至 41.18 美元。

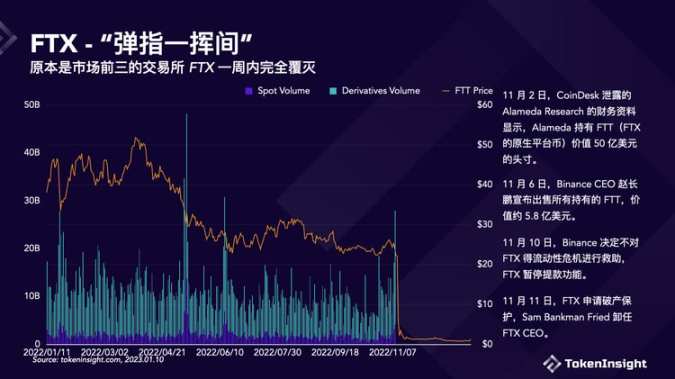

曾位列市場前三的 FTX,在一週內徹底崩潰

FTX 的破產是加密貨幣史上規模最大的崩潰事件之一,整個過程發生在 2022 年 11 月的短短十天內。

-

11 月 2 日,CoinDesk 披露的 Alameda Research 財務資料顯示,其持有價值高達 50 億美元的 FTT(FTX 原生平台幣)。

11 月 6 日,幣安執行長趙長鵬宣布將清倉價值約 5.8 億美元的 FTT。

11 月 10 日,幣安決定不對 FTX 的流動性危機伸出援手,FTX 隨即暫停用戶提款。

11 月 11 日,FTX 申請破產保護,其創辦人 Sam Bankman-Fried 辭去執行長一職。

交易所平台幣普遍暴跌逾八成,僅 LEO 逆勢上漲

2022 年,幾乎所有交易所平台幣均遭遇重挫。FTT、CRO、WRX、BTR 及 ASD 的價格跌幅均超過 80%,僅 LEO 與 OKB 表現相對堅挺。

其中,LEO 在 2022 年逆勢上漲 3%,OKB 則微跌 5%。若排除 FTT,大型交易所發行的平台幣表現普遍優於小型交易所。例如 HT、GT、BNB 等雖然也大幅回調,但其全年表現仍優於 BTC 和 ETH。

從市值與交易量的比率來看,數值越高代表估值越高。HT、DYDX、KCS 及 GT 的比率

去中心化交易所平台幣中 GMX 獨領風騷,其餘跌幅均超五成

與中心化交易所平台幣類似,去中心化交易所平台幣在 2022 年也普遍慘跌,唯獨 GMX 例外。龍頭項目 UNI 下跌 69%,其他項目跌幅更為慘重,其中 JOE 表現最差,暴跌 94%。另一方面,GMX 卻一枝獨秀,價格在 2022 年幾乎翻倍,漲幅高達 91%。

從市值與交易量的比率來看,JOE、DODO 及 DYDX 的估值相對較低,比率分別為 1.8、1.6 及 0.4。而 SUSHI、GMX 及 CRV 相對於其交易量,估值則顯得偏高。OSMO 是估值最高的項目,其比率高達 25.8。

需要說明的是,DYDX 採用鏈下訂單簿與撮合引擎,並在鏈上結算,因此並非完全去中心化的交易所。OSMO 是一條擁有獨立節點的 Cosmos 應用鏈,而其餘項目均為部署在公鏈上的去中心化應用(智能合約)。