《得得智庫|2022–2023 全球加密貨幣市場年報:再出發》由鏈得得旗下「得得智庫」團隊編撰,旨在對 2022 年全球加密貨幣市場進行全面的分析與回顧。

本年報首先梳理了全球加密貨幣市場的整體市值變化及前 30 大幣種的表現;其次,對 2022 年最熱門的 Web3 領域進行了綜合盤點;接著,深度復盤了以 FTX、幣安為代表的中心化交易所(CEX)行業及其面臨的困境;最後,彙整了全球主要國家及地區在加密貨幣領域的重要政策進展。本報告旨在為投資者、創業者、開發者等市場參與者提供高效、專業且清晰的決策參考。

報告共分為四章,內容如下:

第一章:2022 全球加密貨幣市場:市值縮水逾半,同比整體下跌約 64.51%

第四章:全球主要國家及地區加密貨幣政策回顧

得得智庫將在未來數日,每日為讀者發布一章年報內容,敬請關注。

在第四章中,得得智庫梳理了 2022 年全球主要國家及地區針對加密領域發布的重要法律政策,以及相關的試點項目與進程。以下為第四章全文:

第四章 全球主要國家及地區加密貨幣政策回顧

—1—

美國

數位美元

3月9日,美國總統拜登簽署行政命令,要求聯邦政府相關部門對數位貨幣展開一系列研究,並探討發行官方數位美元的可能性。根據命令,白宮將根據各部門任務的複雜程度,給予60至210天不等的期限完成研究並提交報告。白宮官員在媒體說明會上表示,待報告完成後,政府計畫迅速落實相關建議,但目前尚無具體時間表。

關於「數位美元」,白宮強調本屆政府已將「研究與發展潛在的美國央行數位貨幣(CBDC)設計與部署選項」列為最緊迫的議題。白宮要求財政部在180天內,聯合國務院、司法部、商務部、國土安全部等相關部門,提交一份關於「未來貨幣與支付系統」的報告,內容需涵蓋推動數位資產廣泛採用的條件,以及美國CBDC對金融體系、支付系統現代化、經濟成長和國家安全等方面的影響。

美國聯邦監管機構於9月16日表示,將定期召開會議,以支持聯準會對潛在數位美元的研究。財政部也建議為非銀行支付服務提供商制定聯邦層級的監管框架。

穩定幣監管

Terra 事件爆發後,美英監管當局發表聯合聲明,重申在支持穩定幣負責任創新的同時,將加強跨國監管協作:

7月1日,英國財政部官網消息指出,英美兩國金融監管人士在美英金融創新夥伴關係(FIP)會議上發表聯合聲明。雙方承諾持續合作,以支持安全創新,並強化對穩定幣的跨境監管。

聲明指出,近期事件凸顯了穩定幣、加密資產交易與借貸平台在數位資產生態中的關鍵角色、其治理與營運模式的差異,以及強有力的跨境監管合作之必要性。隨著雙方各自政策與監管議程的推進,與會者也探討了進一步討論更廣泛加密資產監管措施及未來合作的可能性。

與會者同時強調,在G7數位支付專家小組、金融穩定委員會(FSB)加密資產工作組、支付與市場基礎設施委員會(CPMI)、國際清算銀行(BIS)以及國際證券委員會組織(IOSCO)金融科技工作組等國際論壇上,持續就加密與數位資產開展合作的重要性。

與會者計畫持續參與上述議題及其他共同關注的金融創新主題,為今年7月舉行的下一次美英金融監管工作組(FRWG)會議做準備。

—2—

中國香港

香港《宣言》

10月31日,香港財政司(財經事務及庫務局)正式發布《有關香港虛擬資產發展的政策宣言》,闡明政府對推動虛擬資產產業與生態圈發展的政策立場與方針。

宣言指出,香港作為國際金融中心,對全球從事虛擬資產業務的創新人才持開放與包容態度。政府認同分散式帳本技術(DLT)與 Web3.0 具備成為金融與商業未來趨勢的潛力;只要獲得妥善監管,這些技術將有助提升效率與透明度,解決目前結算與支付等環節的問題。香港擁有蓬勃的虛擬資產生態圈,這可從市場中 NFT 的發行、元宇宙開發,乃至貿易金融採用 DLT 等活動中體現。

同時,香港在加速籌備虛擬資產服務提供者新發牌制度之際,也歡迎全球虛擬資產業界來港拓展商機。證券及期貨事務監察委員會(證監會)將就新發牌制度下零售投資者買賣虛擬資產的適切程度展開公眾諮詢。對於引入虛擬資產交易所買賣基金(ETF),政府持歡迎態度。政府也對日後檢討代幣化資產的產權與智慧合約的合法性持開放態度,以促進其在香港的發展。

宣言中,香港政府也提及正在推進的三項試驗計畫:於香港金融科技周發行出席證明 NFT;將政府綠色債券代幣化,供機構投資者認購;以及發展數碼港元(e-HKD),作為連接法定貨幣與虛擬資產之間的「骨幹」,為推動更多創新提供必要信心。

數位貨幣 e-HKD

香港金融管理局總裁余偉文表示,金管局將與銀行及科技公司啟動一系列試點計畫,自 2022 年第四季起測試數碼港元(e-HKD)。這些試驗旨在探索 CBDC 在香港的最佳應用場景。余偉文受訪時指出:「香港的電子零售支付系統已非常多元、便捷且成本低廉。若希望公眾採用 e-HKD,就必須提出能明確展現其優勢的使用案例,例如更便利或成本更低。」

—3—

日本

數位日圓

日本央行理事內田真一於 2022 年 11 月 24 日宣布,將聯合三菱東京 UFJ 銀行、三井住友銀行、瑞穗銀行三大商業銀行,以及各地區性銀行,共同展開數位日圓發行試點,進一步推進 CBDC 發行計畫,最快將於 2026 年決定是否正式發行數位日圓。

自 2023 年春季起,日本 CBDC 試點計畫將進入下一階段,即由日本央行與商業銀行合作,允許在銀行帳戶中存取與交易「數位日圓」,並同步開發離線支付功能。作為試驗的一部分,日本央行將與主要私人銀行及其他組織合作,檢測並解決客戶在銀行帳戶進行存提款時可能遇到的問題。本次試點將持續兩年,是日本 CBDC 試點計畫的最終階段。

鏈得得此前曾梳理日本央行 CBDC「三步走」計畫:2021 年首次公布的試點,驗證了 CBDC 的基本功能與特性,及其技術可行性;2022 年 3 月宣布概念驗證階段已完成第一階段的基本性能驗證;隨後進入第二階段試點,在第一階段開發的系統環境中加入各類「周邊功能」,驗證其可行性與潛在問題,並尋求解決方案。

此外,日本央行將於 2023 年 1 月至 3 月舉辦論壇,與商業機構及私營企業就 CBDC 最新技術交換意見。

—4—

新加坡

4.1 數位貨幣監管

1)證券型代幣

作為對《證券及期貨法》的補充,新加坡金融管理局(MAS)於 2017 年 11 月 14 日發布《數位代幣發售指南》,並於 2020 年 5 月 26 日進行修訂。該指南規定,若數位代幣屬於《證券及期貨法》所界定的資本市場產品(含證券、債券、衍生品合約、集體投資計劃等),即受金融管理局監管。《數位代幣發售指南》也將證券型代幣發行服務的中介機構納入監��範疇;此類中介機構須依據其服務內容,持有資本市場服務牌照、財務顧問牌照,或成為 MAS 批准的交易所。

2020 年 5 月頒布的《數位代幣發售指南》針對證券型代幣進行監管,補充了《證券與期貨法》的適用範圍。MAS 會對個別專案進行具體分析;若機構以加密貨幣進行融資,則須���守證券法規的監管要求。

2)數位支付型代幣

2019 年 1 月 14 日,新加坡通過《支付服務法》,該法案將七類支付服務納入支付牌照監管範疇,包括:(1) 帳戶發行、(2) 國內匯款、(3) 跨境匯款、(4) 商戶支付、(5) 電子貨幣發行、(6) 數位支付代幣服務,以及 (7) 貨幣兌換。該法案定義「數位支付代幣」為用於支付目的的加密貨幣(例如比特幣 BTC 及以太坊 ETH)。

與香港「虛擬資產」的定義一致,新加坡對「數位支付代幣」的定義也參照國際反洗錢金融行動特別工作組(FATF)的標準。經比對可發現,新加坡的數位支付代幣、香港的虛擬資產,以及 FATF 所定義的虛擬資產,實為同一類資產。

此外,《支付服務法》規定,在新加坡提供數位支付代幣服務(包含提供 DPT 買賣或交易服務),須取得 MAS 核發的牌照,並遵守該法關於反洗錢與打擊資恐的相關規定。

2021年1月4日,新加坡國會通過《支付服務法(修訂案)》,以符合國際反洗錢金融行動特別工作組(FATF)的監管要求。此次修訂擴大了「數位支付代幣(DPT)服務提供商」的定義,將提供DPT轉帳、託管錢包、去中心化交易等服務的機構也納入監管,進一步加強了對數位支付領域的反洗錢與反恐融資監管力度。

2022年1月17日,新加坡金融管理局(MAS)發布《向公眾提供DPT服務之指南》,明確指出數位支付代幣(DPT)風險極高,不適合普羅大眾參與。同時要求DPT服務商不得在公共場所或大眾社交媒體上推廣其服務,僅能在公司官網、應用程式及經認證的社交媒體帳號上進行宣傳。

2022年4月,新加坡國會通過《金融服務與市場法案》(FSM),規定數位代幣發行方與服務提供方必須取得有效金融牌照,並遵循更嚴格的反洗錢(AML)與反恐融資(CFT)標準。該法案參考FATF標���,將DPT服務範圍擴大到直接或間接的加密貨幣交易、兌換、轉帳、託管及相關投資建議;監管範圍也延伸至在新加坡設立、但向境外提供服務的加密貨幣機構。

2022年10月26日,新加坡發布關於數位支付代幣服務監管的公眾諮詢文件,計劃進一步細化相關政策,以降低DPT交易風險,保障投資者權益。

3)穩定幣

新加坡金融管理局(MAS)於2022年10月26日發布穩定幣監管框架的諮詢文件。文件中指出,若監管得當,穩定幣有潛力成為可靠的數位交易媒介。

根據現行《支付服務法》(PSA),穩定幣被歸類為數位支付代幣(DPT)並受其監管。然而,MAS認為,隨著新加坡大力發展數位資產生態,有必要為穩定幣建立一套全新的監管制度。現有的PSA框架缺乏確保穩定幣價值穩定的機制,不足以達成此目標。

目前穩定幣種類繁多,其掛鉤資產與穩定機制各不相同。MAS計劃將監管重點放在:單一貨幣掛鉤穩定幣(Single-Currency Pegged Stablecoins, SCS)以及在新加坡發行的穩定幣。MAS擬透過修訂《支付服務法》(PSA),新增「穩定幣發行服務」相關條款,旨在確保SCS能夠維持高度的價值穩定性。

4.2 數位貨幣

新加坡金融管理局(MAS)聯合多家機構於2016年11月啟動「Ubin計畫」,旨在探索基於分散式帳本技術(DLT)發行新加坡法定數位貨幣,驗證DLT在清算結算領域的實際應用,並測試銀行間利用法定數位貨幣進行支付與清算的方案。

—5—

俄羅斯

數位盧布

俄羅斯中央銀行於2020年10月提出數位盧布構想,並在2021年12月完成其原型平台開發。

數位盧布試點於2022年1月啟動,第一階段從個人對個人(C2C)支付開始;參與銀行包括Ak Bars、Alfa-Bank、Dom.rf Bank、Gazprombank、Rosbank、Sberbank、Bank Soyuz及Transcapitalbank等。聯邦財政部與金融中介機構將在第二階段加入,屆時將展開個人與企業間的交易,涵蓋C2B、B2B及B2G等類型。

2月下旬,因「俄烏衝突」爆發,以美國為首的國家對俄羅斯實施金融制裁;俄央行官員Olga Skorobogatova於4月初表示,俄羅斯迫切需要數位盧布,監管機構不會推遲即將展開的原型平台測試。

今年5月,俄羅斯貨幣當局表示,計劃於2023年4月開始針對真實交易與客戶進行測試。9月27日,俄羅斯當局曾表示,計劃在2023年底前使用數位盧布與中國進行貿易結算。目前數位盧布正與銀行進行結算測試,預計將於明年初完成。

2023年1月1日,由金融市場委員會主席Anatoly Aksakov領銜的俄羅斯立法者,已將有關數位盧布的立法草案提交至俄羅斯國家杜馬(國會下議院)。該文件建議修訂現行法律,為引入數位盧布創造必要條件。

根據俄羅斯商業新聞網站RBC加密專頁引述的法案說明文件,其主要目的是建設數位盧布所需的支付基礎設施。提案者認為,此舉將為俄羅斯公民、企業及政府提供快速、便捷且低成本的資金轉帳服務。

—6—

歐洲

數位歐元

2月11日,歐盟財政事務負責人Mairead McGuinness在Afore Consulting舉辦的金融科技會議上表示,歐盟將於2023年初正式啟動數位歐元的立法程序。

4月30日,歐洲央行(ECB)與歐元系統開始徵求支付服務提供商、銀行及其他相關企業,參與面向客戶的中央銀行數位貨幣(CBDC)支付服務原型開發工作。

5月,歐洲央行發布題為《數位歐元隱私選項》的報告。報告承認公眾對CBDC隱私問題的擔憂,並強調有必要「在歐盟其他政策目標的背景下,特別是反洗錢與打擊恐怖主義融資(AML/CFT)」來評估此議題。這意味著,在基本情境下,數位歐元的所有交易資料對銀行等中介機構都是透明的。不過,針對小額交易提供更高隱私程度的選項仍在討論中,且「可能將與立法者合作進行進一步研究」。

5月13日,歐洲央行發布另一份關於數位歐元的工作文件,對潛在的歐洲CBDC及其在現有金融體系中的定位進行了廣泛的技術分析,探討了數位經濟中的金融中介、支付選擇與隱私權等議題。研究指出,「匿名CBDC」比銀行存款等傳統數位支付方式更具優勢,但「可能被」由科技巨擘發行的「支付代幣」取代;倘若這類平台在金融服務市場中與銀行形成競爭,此風險將更為顯著。

9月29日,歐洲央行(ECB)發布《數位歐元調查階段進展》報告。關於交易驗證機制的設計,歐洲央行表示將進一步探索線上交易並由第三方驗證的解決方案;理事會也批准繼續研究適用於離線支付的點對點驗證方案。在數位歐元正式推出前,尚需完成多項工作:2023年第一季度,歐盟委員會將提出建立數位歐元的法律框架;後續需就結算模式、分配模式、中介機構角色以及資金籌措等面向做出決策;理事會將於2023年秋季決定是否進入實現階段,以開發和測試數位歐元的技術方案與業務安排。

11月10日,歐洲央行行長Christine Lagarde在專題討論CBDC的會議上指出,歐元區當局在探索CBDC的基本原理、潛在效益與風險方面已取得良好進展;當前工作重心正轉向數位歐元的具體設計及其法律框架的規劃。

12月21日,歐洲中央銀行(ECB)公布一份關於數位歐元項目的報告,並表示:「我們將於明年下半年完成數位歐元的整體設計。」報告指出,已確定由私人金融機構與支付服務提供商負責管理與數位歐元相關的服務,包括開立帳戶或錢包、提供支付服務以及客戶端的反洗錢(AML)管理;歐洲央行則負責數位歐元服務的整體運作,並監督相關企業。

12月22日,歐洲央行(ECB)發布數位歐元第二份進度報告,描述了其管理委員會近期核准的數位歐元設計與分配方案。該報告涵蓋四項關鍵議題,大致符合歐洲央行自行設定的時間表——即在2023年第三季度將數位歐元從調查階段過渡到實現階段。報告概述了歐元體系與中介機構的角色,明確指出:受監管的中介機構將負責系統內所有管理職能與面向用戶的服務;而構成歐元體系的中央銀行則負責交易驗證與記錄、糾正執行過程中的錯誤,並對其準確性負最終責任。報告另指出,歐洲央行尚未承諾採用區塊鏈技術,歐元體系也尚未就最適合數位歐元的技術方案做出最終決定。

—7—

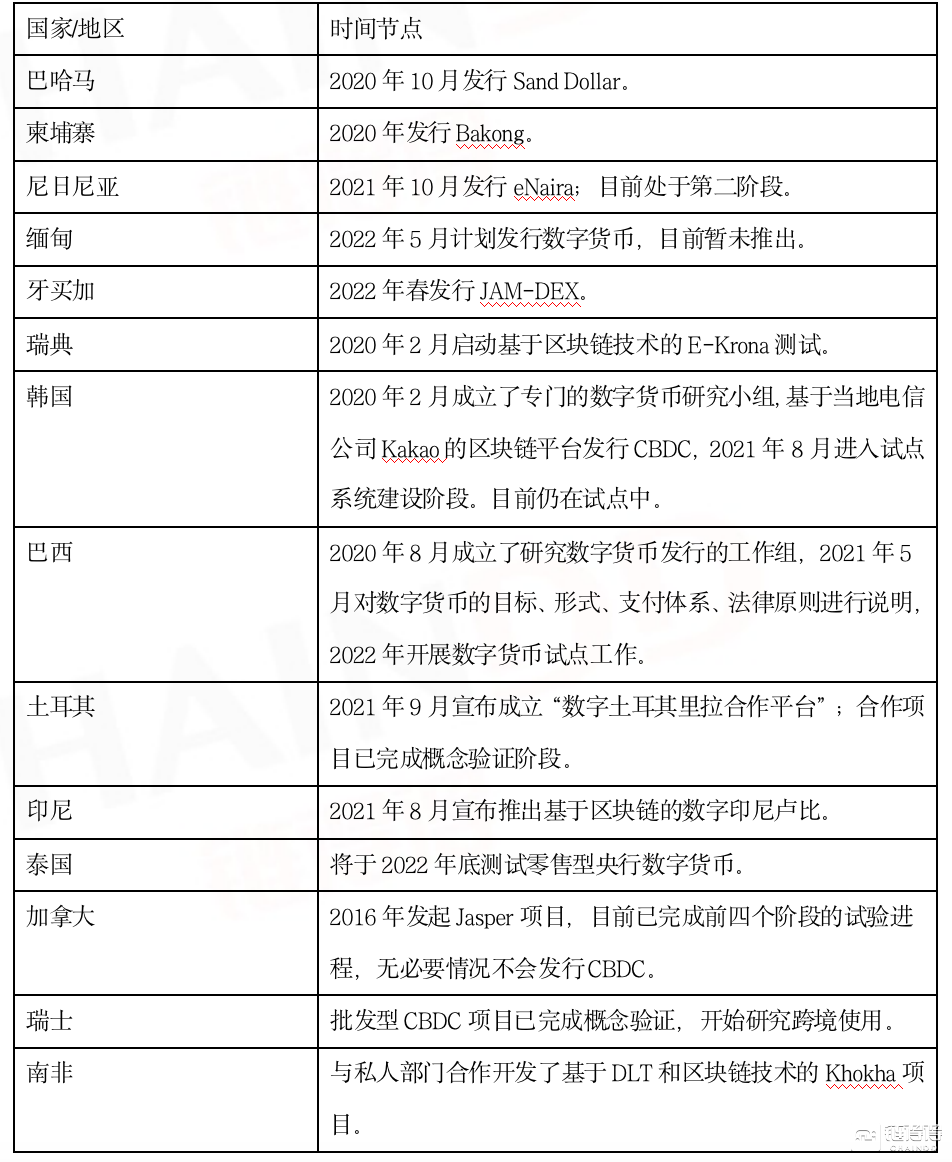

其他國家CBDC進展