Năm 2022 chứng kiến những biến động mạnh mẽ trong ngành công nghiệp Crypto. Đây chính là năm chúng ta trải qua sự chuyển mình từ thị trường tăng giá (bull market) sang thị trường giảm giá (bear market). Không chỉ giá của hầu hết các loại tiền mã hóa sụt giảm nghiêm trọng, nhiều công ty trong ngành cũng buộc phải cắt giảm nhân sự hàng loạt, tuyên bố phá sản hoặc đối mặt với các sự cố nghiêm trọng. Với vai trò là mắt xích trọng yếu, các sàn giao dịch (exchange) đã phản ánh rõ nét nhất sự thăng trầm của toàn ngành thông qua những biến động về khối lượng giao dịch và thị phần.

Là một công ty chuyên về đánh giá và nghiên cứu trong lĩnh vực Crypto, TokenInsight luôn theo sát dữ liệu của các loại tiền mã hóa và sàn giao dịch. Chúng tôi đã tổng hợp dữ liệu hoạt động của các sàn giao dịch trong suốt năm qua, lựa chọn ra top 10 sàn giao dịch tập trung (CEX) và top 10 sàn giao dịch phi tập trung (DEX). Mục tiêu là thông qua những con số cụ thể, giúp độc giả hiểu rõ hơn về những biến chuyển trong năm cũng như bức tranh cạnh tranh giữa các sàn.

Tất cả số liệu dưới đây đều được tổng hợp từ dữ liệu của top 10 sàn giao dịch do TokenInsight lựa chọn, chứ không phải tổng khối lượng giao dịch của toàn bộ thị trường. Việc lựa chọn này dựa trên hai lý do chính:

Số lượng sàn giao dịch trong ngành Crypto là rất lớn, khiến việc thống kê đầy đủ dữ liệu của tất cả các sàn gần như là bất khả thi.

Top 10 sàn giao dịch mà chúng tôi chọn chiếm tới hơn 95% thị phần, do đó hoàn toàn có thể phản ánh chính xác tình hình chung của toàn thị trường.

Khối lượng giao dịch năm 2022 của Top 10 sàn đạt 40,87 nghìn tỷ USD, giảm hơn 50% so với năm 2021

Trong năm 2022, tổng khối lượng giao dịch (bao gồm giao ngay và phái sinh) của top 10 sàn giao dịch tập trung đạt 40,87 nghìn tỷ USD, giảm hơn một nửa so với năm 2021. Cả năm ghi nhận ba đợt cao điểm về khối lượng giao dịch trong ngày, lần lượt diễn ra vào tháng Năm, tháng Sáu và tháng Mư��i Một.

Đỉnh điểm cao nhất rơi vào ngày 12 tháng Năm. Hôm đó, sự sụp đổ của Terra (LUNA) – khi giá đồng tiền này lao dốc từ hơn 80 USD xuống chỉ còn vài xu – đã đẩy khối lượng giao dịch trong ngày lên mức kỷ lục 35,236 tỷ USD.

Sự kiện Terra sụp đổ: Vào ngày 7 tháng Năm, đồng stablecoin thuật toán terraUSD (UST) với vốn hóa lúc đó là 18 tỷ USD bắt đầu biến động giá dữ dội. Đến ngày 9 tháng Năm, giá UST đã tụt xuống chỉ còn 35 xu. Đồng tiền gốc của mạng lưới Terra – LUNA – cũng giảm tới 96% vào ngày 12 tháng Năm, gần như về mốc 0. Đồng thời, Anchor – giao thức DeFi lớn nhất trên Terra (một giao thức quản lý tài sản cung cấp lãi suất 20% cho người nắm giữ UST) – cũng chứng kiến dòng vốn 11 tỷ USD bị rút khỏi tổng giá trị tài sản bị khóa (TVL) chỉ trong một ngày.

Sau thảm họa Terra, Three Arrows Capital (3AC) – một trong những quỹ phòng hộ nổi tiếng nhất trong lĩnh vực crypto do Su Zhu và Kyle thành lập năm 2012 – đã tuyên bố phá sản chỉ 35 ngày sau đó (ngày 14 tháng Sáu) do những tổn thất liên quan đến LUNA. Việc thanh lý của 3AC không chỉ khiến giá Bitcoin giảm 15,8% (đẩy khối lượng giao dịch toàn thị trường ngày 14/6 lên mức 290 tỷ USD), mà còn gây thiệt hại nặng nề cho hàng loạt sàn giao dịch như AAX và FTX, các tổ chức cho vay như Celsius, Genesis, BlockFi, và dẫn đến sự phá sản của công ty môi giới tài sản kỹ thuật số Voyager Digital.

Vào tháng 3/2022, 3AC đang quản lý khối tài sản trị giá khoảng 10 tỷ USD. Tháng Hai cùng năm, quỹ này đã đầu tư gần 200 triệu USD vào LUNA và nắm giữ một vị thế lớn trong giao thức Anchor.

Đỉnh điểm thứ ba về khối lượng giao dịch trong ngày xảy ra vào ngày 9 tháng Mười Một, khi CEO của Binance – ông Zhao Changpeng (CZ) – quyết định rút lui khỏi kế hoạch hỗ trợ sàn FTX và FTX tuyên bố tạm dừng cho rút tiền. Khối lượng giao dịch ngày 9/11 cũng chạm mốc 31,7 tỷ USD (trong đó, khoảng 2,8 tỷ USD khối lượng giao dịch trên FTX được xem là “giao dịch ảo” – paper trading – không thể rút tiền thật!). Cùng ngày, giá Bitcoin đã giảm xuống dưới ngưỡng 16.000 USD.

Vào ngày 2 tháng Mười Một, một báo cáo tài chính bị rò rỉ của Alameda Research – công ty giao dịch tiền mã hóa do nhà sáng lập FTX Sam Bankman-Fried (SBF) thành lập – đã tiết lộ mối quan hệ tài chính thiếu minh bạch và quá mật thiết giữa Alameda và FTX. Đến ngày 6 tháng Mười Một, CZ tuyên bố sẽ bán lượng token $FTT (đồng tiền nền tảng của sàn FTX) trị giá khoảng 580 triệu USD, châm ngòi cho một loạt sự kiện “sụp đổ dây chuyền” tại FTX.

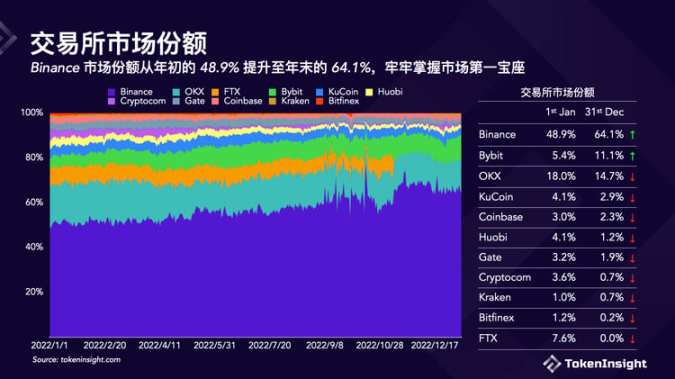

Thị phần Binance tăng từ 48,9% lên 64,1%, vững vàng giữ ngôi đầu bảng

Sau hàng loạt sự kiện sụp đổ trong thị trường bear, cục diện cạnh tranh giữa các sàn giao dịch tiền mã hóa trở nên phân cực rõ rệt.

Phần lớn sự tăng trưởng thị phần đến trực tiếp từ sự sụp đổ của FTX. 7,6% thị phần vốn thuộc về FTX đã được phân bổ lại cho các sàn giao dịch khác.

Binance – người chiến thắng lớn nhất năm 2022 – đã tăng thêm gần 20% thị phần trong suốt năm, từ mức dưới 50% đầu năm lên gần 65% vào cuối năm. Bybit đứng thứ hai về tốc độ tăng trưởng thị phần với mức tăng 5,4%.

Các sàn OKX, KuCoin, Coinbase, Gate và Kraken chịu ảnh hưởng tương đối nhỏ từ việc Binance mở rộng thị phần. Thị phần của mỗi sàn trong nhóm này chỉ giảm dưới 3%.

Top 3 sàn giao dịch giao ngay: Binance, OKX, Coinbase; Top 3 sàn phái sinh: Binance, OKX, Bybit

Khi tách biệt khối lượng giao dịch giao ngay và phái sinh, bảng xếp hạng top 10 có sự thay đổi đáng kể.

Binance và OKX đều giữ vị trí top 2 ở cả hai bảng xếp hạng. Bybit, KuCoin, Gate, Kraken và Bitfinex đều góp mặt trong top 10 của cả hai phân khúc. Trong khi đó, Coinbase, Huobi và Crypto.com chỉ lọt vào top 10 giao dịch giao ngay, còn Bitget, BitMEX và Deribit chỉ xuất hiện trong top 10 giao dịch phái sinh. Do khối lượng giao dịch phái sinh áp đảo so với giao ngay, Bybit vươn lên vị trí thứ ba trên bảng xếp hạng tổng hợp, trong khi Coinbase chỉ xếp thứ bảy.

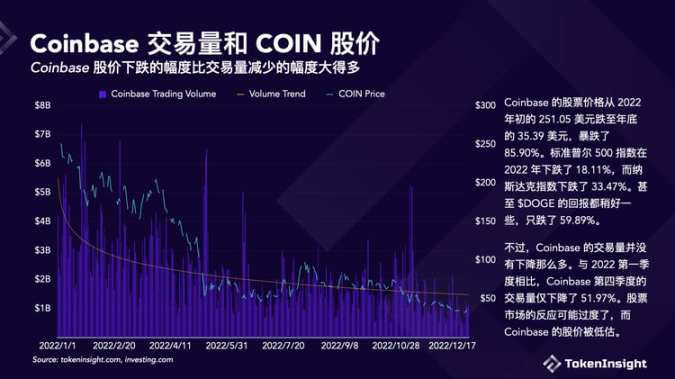

Giá cổ phiếu Coinbase lao dốc mạnh hơn nhiều so với mức sụt giảm khối lượng giao dịch

Giá cổ phiếu Coinbase đã giảm từ 251,05 USD đầu năm 2022 xuống còn 35,39 USD vào cuối năm, tương đương mức sụt giảm lên tới 85,90%. Mức giảm này thậm chí còn tệ hơn đáng kể so với các chỉ số chung của thị trường. Trong năm 2022, chỉ số S&P 500 giảm 18,11%, trong khi Nasdaq giảm 33,47%. Ngay cả hiệu suất của $DOGE cũng khả quan hơn một chút với mức giảm 59,89%.

Tuy nhiên, khối lượng giao dịch thực tế của Coinbase lại không sụt giảm thảm hại đến vậy. So với quý I/2022, khối lượng giao dịch quý IV của Coinbase chỉ giảm 51,97%. Phản ứng của thị trường chứng khoán có thể đã bị phóng đại, cho thấy cổ phiếu Coinbase hiện đang bị định giá thấp.

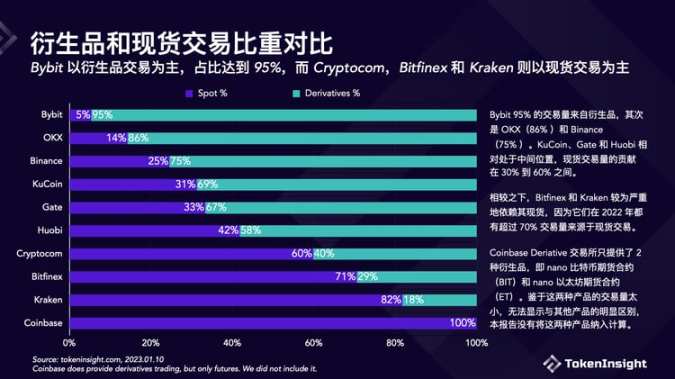

Bybit tập trung chủ yếu vào phái sinh (95%), trong khi Crypto.com, Bitfinex và Kraken thiên về giao ngay

Biểu đồ dưới đây minh họa sự phân bổ giữa giao dịch giao ngay và phái sinh tại các sàn. Trong năm 2022, Bybit là sàn giao dịch có tỷ trọng phái sinh cao nhất trong top 10, với 95% khối lượng giao dịch đến từ phân khúc này. Tiếp theo là OKX (86% từ phái sinh) và Binance (75% từ phái sinh).

Các sàn KuCoin, Gate và Huobi có mức độ phụ thuộc vào giao dịch giao ngay ở mức trung bình, với tỷ trọng khối lượng giao dịch giao ngay dao động từ 30% đến 60%.

Trong khi đó, Bitfinex và Kraken phụ thuộc nhiều hơn vào mảng giao dịch giao ngay, khi hơn 70% khối lượng giao dịch năm 2022 của cả hai đều đến từ lĩnh vực này.

Cần lưu ý rằng, tính đến ngày 29/8/2022, sàn phái sinh Coinbase Derivative chỉ cung cấp 2 sản phẩm là hợp đồng tương lai nano Bitcoin (BIT) và hợp đồng tương lai nano Ethereum (ET). Do khối lượng giao dịch của hai sản phẩm này quá nhỏ, không đủ để tách biệt rõ ràng so với các sản phẩm khác, nên báo cáo này không đưa chúng vào tính toán. Lý do Coinbase cung cấp ít dịch vụ phái sinh là vì với tư cách một công ty niêm yết tại Mỹ, họ phải tuân thủ các yêu cầu cấp phép nghiêm ngặt hơn để cung cấp dịch vụ giao dịch phái sinh tiền mã hóa - một loại giấy phép hiện vẫn chưa tồn tại.

Bybit và Bitget chiếm phần lớn thị phần phái sinh sau khi FTX sụp đổ

Trong lĩnh vực phái sinh, Bybit và Bitget là những bên hưởng lợi lớn nhất từ sự sụp đổ của FTX. FTX từng đứng thứ ba đầu năm nhưng đã biến mất kể từ tháng 11/2022. Thị phần của Bitget tăng từ 3% lên 11%, còn Bybit tăng từ 8% lên 11%.

Vị thế thống trị của Binance giảm nhẹ từ 59% xuống 58%, trong khi vị trí thứ hai của OKX trở nên bấp bênh hơn khi thị phần giảm từ 20% xuống 14%. Điều đáng ngạc nhiên là cả Binance và OKX đều không giành được thị phần từ FTX.

Khối lượng mở giảm theo giá Bitcoin, thu hẹp về 20,1 tỷ USD, giảm 27% so với đầu năm

Trong giao dịch hợp đồng phái sinh năm 2022, tổng khối lượng mở của 10 sàn hàng đầu dao động dưới mốc 40 tỷ USD và 19 tỷ USD, biến động này có tương quan cao với giá Bitcoin.

Khối lượng mở cao nhất trong ngày năm 2022 đạt 37,89 tỷ USD (ngày 5/4, giá Bitcoin 46.600 USD), trong khi mức thấp nhất chạm 18,6 tỷ USD (ngày 2/7, giá Bitcoin 19.400 USD), cho thấy mức thu hẹp quy mô đáng kể 48,1% (trong khi giá trị thị trường của Bitcoin giảm 58%).

Tính đến cuối năm 2022, tổng khối lượng mở hàng ngày của 10 sàn hàng đầu giảm 27,1% so với ngày 1/1 cùng năm và giảm khoảng 41% so với đỉnh khối lượng mở hàng ngày vào ngày 5/4.

Xét riêng từng sàn, chỉ duy nhất Bitget đạt mức tăng trưởng lớn về khối lượng mở, từ 841 triệu USD đầu năm lên 3,74 tỷ USD cuối năm, tăng 344%. Khối lượng mở của tất cả các sàn còn lại đều giảm ở các mức độ khác nhau.

OKX, Bybit và KuCoin có mức giảm khối lượng mở khá nhỏ, đều dưới 15%, lần lượt là -10,28%, -14,57% và -5,22%.

Bitfinex, Kraken, BitMEX, Gate và Binance chịu ảnh hưởng lớn hơn, với mức giảm khối lượng mở lần lượt là 93,12%, 76,83%, 67,43%, 61,55% và 44,12% tính đến cuối năm 2022.

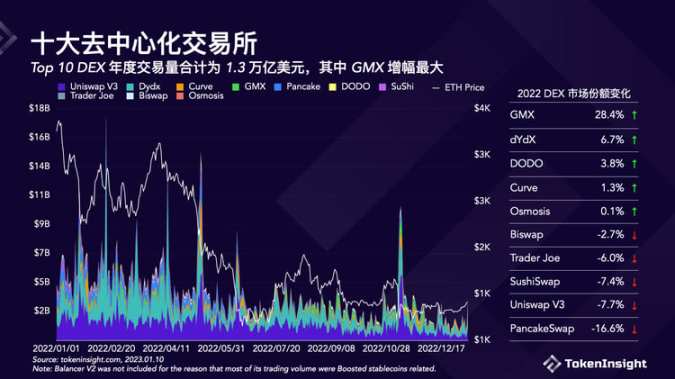

Tổng khối lượng giao dịch năm của Top 10 DEX đạt 1,3 nghìn tỷ USD, GMX tăng trưởng mạnh nhất

Năm 2022, tổng khối lượng giao dịch của 10 sàn giao dịch phi tập trung (DEX) hàng đầu đạt 1,33 nghìn tỷ USD, chiếm trung bình 3,15% toàn thị trường.

Trong suốt năm, hoạt động giao dịch DEX ghi nhận 5 đỉnh cao với khối lượng giao dịch hàng ngày vượt 10 tỷ USD. Phần lớn các đỉnh này liên quan đến các sự kiện then chốt: ngày 22/1 (11,7 tỷ USD), ngày 15/2 (17,46 tỷ USD), ngày 12/4 (13,7 tỷ USD), từ ngày 10-13/5 (trên 12 tỷ USD) và ngày 10/11 (10,05 tỷ USD).

Có thể thấy vị thế thống trị của Uniswap V3 đã bị suy yếu bởi dYdX và GMX. Tính đến cuối năm 2022, thị phần của Uniswap V3 giảm từ 31,1% (vị trí số 1) xuống còn 23,4% (vị trí số 3).

GMX giành được mức tăng trưởng thị phần lớn nhất năm 2022, từ 1,2% đầu năm tăng lên 29,6% cuối năm, đạt mức tăng trưởng thị phần hàng năm 28,4%. Trong khi đó, Pancake chịu tổn thất thị phần lớn nhất, giảm từ gần 20% xuống còn 3,3%, mất 16,6%.

Xu hướng thay đổi thị phần DEX cho thấy các sàn phái sinh mới nổi như GMX và dYdX được người dùng ưa chuộng hơn các DEX giao ngay AMM truyền thống như Uniswap.

Thị phần toàn năm của DEX là 3,15%, xu hướng chung giảm nhưng tăng nhẹ trong Q4 do sự kiện FTX

Hiệu suất của DEX năm 2022 cho thấy xu hướng giảm cả về khối lượng giao dịch lẫn thị phần.

Trong quý I, thị phần DEX vượt mốc 4,05%. Đây cũng là quý có khối lượng giao dịch lớn nhất. Tuy nhiên, đến cuối quý IV, con số này giảm 33%, chỉ còn 2,70%.

Theo xu hướng, cả khối lượng giao dịch tổng thể của sàn tập trung lẫn DEX đều giảm mạnh trong quý IV, chủ yếu do sự kiện FTX khiến hơn 7 tỷ USD thanh khoản bốc hơi sau khi sàn này tuyên bố phá sản.

Sàn GMX tăng trưởng ngược chiều thị trường, khối lượng Q4 tăng 39% so với Q1, token $GMX gần như tăng gấp đôi

GMX nổi bật trong năm 2022 và trở thành một thành viên quan trọng trong lĩnh vực DEX. GMX ra mắt trên Arbitrum vào ngày 1/9/2021. Sàn cung cấp giao dịch giao ngay và ký quỹ không trượt giá bằng cách cho phép người dùng giao dịch với nhóm tài sản GLP. GLP là một rổ tài sản, trong đó khoảng 50% là stablecoin, nửa còn lại gồm các loại tiền mã hóa như $BTC (15%) và $ETH (35%). GLP đóng vai trò là đối tác giao dịch cho mọi giao dịch trên GMX.

Khối lượng giao dịch của GMX tăng từ 13,79 tỷ USD trong quý I lên 19,19 tỷ USD trong quý IV, tăng 39,17% - một thành tích rất ấn tượng trong bối cảnh hầu hết các sàn khác đều chứng kiến khối lượng giảm. Token quản trị $GMX của nền tảng này gần như tăng gấp đôi trong năm 2022, từ 21,69 USD lên 41,18 USD.

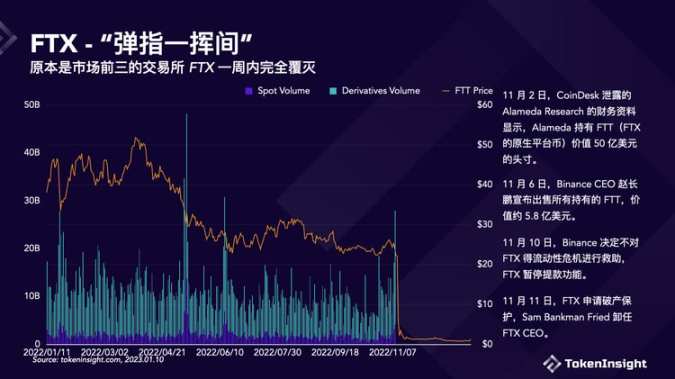

FTX – sàn giao dịch từng đứng top 3 thị trường – sụp đổ hoàn toàn chỉ trong vòng một tuần

Sự phá sản của FTX là một trong những vụ sụp đổ lớn nhất trong lịch sử tiền mã hóa, diễn ra chỉ trong vòng 10 ngày vào tháng 11/2022.

-

Ngày 2/11, CoinDesk đăng tải thông tin rò rỉ bảng cân đối tài chính của Alameda Research, tiết lộ công ty này đang nắm giữ lượng FTT (token gốc của FTX) trị giá tới 5 tỷ USD.

Ngày 6/11, CEO Binance - ông Zhao Changpeng (CZ) - thông báo sẽ bán toàn bộ lượng FTT đang nắm giữ, ước tính trị giá khoảng 580 triệu USD.

Ngày 10/11, Binance tuyên bố rút lui khỏi thương vụ giải cứu FTX giữa lúc sàn này khủng hoảng thanh khoản, dẫn đến việc FTX phải tạm ngừng rút tiền.

Ngày 11/11, FTX nộp đơn xin bảo hộ phá sản và Sam Bankman-Fried từ chức CEO.

Token sàn giao dịch lao dốc, FTT, CRO, WRX, BTR, ASD mất hơn 80%, chỉ LEO là ngoại lệ

Năm 2022 chứng kiến hầu hết token của các sàn giao dịch chịu tổn thất nặng nề. Giá FTT, CRO, WRX, BTR và ASD đều sụt giảm hơn 80%, trong khi LEO và OKB thể hiện khá vững vàng.

Cụ thể, LEO tăng 3% trong năm 2022, còn OKB chỉ giảm nhẹ 5%. Ngoại trừ FTT, các token do những sàn lớn phát hành thường có hiệu suất tốt hơn so với sàn nhỏ. Chẳng hạn, HT, GT và BNB dù cũng giảm mạnh nhưng vẫn vượt trội hơn BTC và ETH trong cùng kỳ.

Xét theo tỷ lệ vốn hóa thị trường/khối lượng giao dịch, tỷ lệ càng cao cho thấy mức định giá càng lớn. Các chỉ số này của HT, DYDX, KCS và GT lần lượt là:

Token DEX chìm trong sắc đỏ, GMX tỏa sáng khi tăng gần gấp đôi

Tương tự token CEX, hầu hết token DEX cũng lao dốc trong năm 2022, ngoại trừ GMX. UNI - dự án dẫn đầu thị trường - giảm 69%, trong khi các dự án khác còn sụt sâu hơn. JOE là mã token có hiệu suất tệ nhất với mức giảm tới 94%. Ngược lại, GMX nổi bật với mức tăng 91%, gần như tăng gấp đôi giá trị trong năm qua.

Xét theo tỷ lệ vốn hóa thị trường/khối lượng giao dịch, JOE, DODO và DYDX có mức định giá thấp với tỷ lệ lần lượt là 1,8; 1,6 và 0,4. Trong khi đó, SUSHI, GMX và CRV được định giá tương đối cao so với khối lượng giao dịch. OSMO là dự án có mức định giá cao nhất với tỷ lệ lên tới 25,8.

Lưu ý rằng DYDX sử dụng sổ lệnh và cơ chế khớp lệnh off-chain, chỉ thực hiện thanh toán on-chain, nên không phải là DEX thuần túy. OSMO là một application chain độc lập trong hệ sinh thái Cosmos, còn các dự án còn lại đều là DApp (hợp đồng thông minh) triển khai trên các blockchain công cộng.