Derleyen: DeFi之道

Bu hafta, mevcut birinci katman (Layer 1) blok zincirleri için değerleme çerçevemizi, özellikle Ethereum’a odaklanarak paylaşacağız. Ele alacağımız başlıklar şunlar:

Token’ların bir sermaye oluşturma aracı olarak kullanımı

ETH’nin süper varlık sınıfı çerçevesine nasıl dahil edileceği

Blok zinciri üzerinde finans ve indirgenmiş nakit akışı (DCF) analizi

Dijital bir emtia ve değer saklama aracı olarak ETH

En çok takip ettiğimiz KPI’lar (Temel Performans Göstergeleri)

Token’lar Neden Faydalı?

Token’ların temellerini daha önce detaylıca açıklamıştık. Eğer konuya ilgi duyuyorsanız, token ekonomisi 101 hakkında daha fazla bilgiyi buradan edinebilirsiniz.

Bu rapor kapsamında, token’ların neden güçlü bir başlatma ve sermaye oluşturma aracı olduğunu kısaca bir kez daha vurgulamak istiyoruz. Konuya zaten hakimseniz bu bölümü atlayabilirsiniz.

Özetle, geniş kitleler arasında izin gerektirmeyen bir şekilde belirli davranışları teşvik etmek gerektiğinde token’lar son derece kullanışlıdır. Token’lar, ortak, kapsamlı ve merkeziyetsiz bir hedefe ulaşmak için faaliyetleri koordine etmeye yardımcı olabilir.

Örneğin, Ethereum’un amacı, akıllı sözleşmeler, eşler arası (P2P) etkileşimler ve kullanıcı kontrollü veriler aracılığıyla internet tabanlı yeni iş modellerini destekleyen bir “dünya bilgisayarı” veya açık veri ağı oluşturmaktır.

Bu ağın açık kaynaklı bir şekilde başlatılabilmesi — yani veri ağına erişimi veya düzenleme iznini hiçbir bireyin veya kurumun kontrol etmemesi — için Ethereum bir token çıkarmış ve blok zincirini, erken katkıda bulunanları ödüllendirecek şekilde programlamıştır. Bitcoin’in başarısından ilham alan bu yaklaşım, geliştiriciler, doğrulayıcılar, düğüm operatörleri, madenciler gibi küresel bireysel katkıda bulunanlar ve hizmet sağlayıcılarının davranışlarını koordine etmek için gerekli teşvikleri yaratmıştır.

Süper Varlık Sınıfı Çerçevesi

Geleneksel finansta, finansal varlıkları genellikle üç süper varlık sınıfına ayırırız:

1. Sermaye Varlıkları: Doğrudan nakit akışı üreten varlıklardır. Tahviller, gayrimenkul ve hisse senetleri bu gruba girer.

2. Tüketilebilir/Dönüştürülebilir Varlıklar: Tüketilebilen veya dönüştürülebilen, ekonomik değere sahip ancak doğrudan nakit akışı üretmeyen varlıklardır. Mısır, petrol veya değerli metaller gibi emtialar buna örnektir.

3. Değer Saklama veya Para Varlıkları: Gelir akışı sağlamayan ve tüketilemeyen veya dönüştürülemeyen varlıklardır. Para birimleri, değerli metaller (para primi taşıyan), sanat eserleri ve koleksiyon eşyaları bu sınıfta yer alır.

Peki, ETH gibi birinci katman kripto varlıkları bu çerçeveye nasıl uyar? Aslında ETH, bu üç süper varlık sınıfının da özelliklerini taşır.

Sermaye Varlığı: Ethereum nakit akışı üretir — bu gelir, kullanıcı işlemlerinden doğrulayıcılar/blok üreticileri tarafından elde edilir; gelir, yerel token’ı (ETH) tutup akıllı sözleşmelere yatırarak kazanılabilir.

*Not: Sadece ETH tutmak, kişiye gelir sağlamaz — tıpkı temettü ödemeyen bir hisse senedi veya tahvil gibi. Gelir elde etmek için, ETH’yi blok zincirinde doğrulama işlemleri gerçekleştirmek ve ağa hizmet sağlamak amacıyla yatırmak gerekir.

Tüketilebilir/Dönüştürülebilir Varlık: Ethereum aynı zamanda emtia özelliklerine de sahiptir. Ağın kullanımı arttıkça ETH “tüketilir”. Bu özellik, blok alanı talebi arttıkça otomatik olarak hisse geri alımı yapan bir mekanizma ile programlanmıştır. Araçları ve makineleri çalıştırmak için benzin gerektiği gibi, Ethereum veri tabanını veya üzerine inşa edilen uygulamaları kullanmak için de bir miktar ETH gerekir. Ödenen ETH’lerin yaklaşık %70–85’i “yakılır” ve dolaşımdan çıkarılır. Bu nedenle bazıları ETH’ye “dijital petrol” der. Dijital bir emtia gibi işlev görmesini sağlayan özelliklere sahiptir.

Değer Saklama/Para Varlığı: Değer saklama/para varlığının algılanan değeri, döviz kuru ve piyasa katılımcılarının görüşlerine bağlıdır. Örneğin, insanlar doların önümüzdeki yıllarda yüksek enflasyona maruz kalacağını düşünüyorsa, dolar yerine altın tutmayı tercih edebilir. Veya ABD ekonomisinin daha istikrarlı olduğuna inanıyorlarsa, euro yerine dolar tutabilirler.

İnsanlar, bu varlıkların değerine ilişkin piyasa beklentilerine göre koleksiyon eşyaları veya lüks sanat eserleri de tutabilirler. Genel olarak, değer saklama varlıklarının benzersiz ve nadir olması gerekir. Ethereum (ağ)’un faydasının önümüzdeki yıllarda artması ve ETH (varlık)’nın arzının azalması beklentisi nedeniyle, bazı piyasa katılımcıları ETH’yi bir değer saklama aracı olarak görmektedir.

Blok Zinciri Üzerinde Finans

Ethereum, blok alanı satar ve bu onun temel ürünüdür. Blok alanına talep vardır çünkü blok zinciri üzerinde ve çevresinde geliştiriciler, düğümler, doğrulayıcılar, veri sağlayıcılar, kullanıcılar ve işletmelerden oluşan bir ekosistem inşa edilmiştir. Akıllı sözleşmelerle birleşen açık veri tabanı işlevi, eşler arası etkileşimlere ve yeni internet tabanlı iş modellerinin ortaya çıkmasına olanak tanır.

Aave’den borç almak mı, yoksa Uniswap’ta işlem yapmak mı istiyorsunuz? Blok alanı için ödeme yapmanız gerekecek. Bir NFT basmak veya satın almak mı? Biraz USDC’yi ailenize göndermek mi? Ethereum tabanlı bir oyun oynamak mı? Tüm bunlar için biraz blok alanına ihtiyacınız olacak.

Her işlem — sadece finansal olanlar değil, veri kaydı da dahil — blok alanı ücreti ödemeyi gerektirir. Kullanıcılar blok alanını yerel token olan ETH ile öderler. Ethereum bir teknoloji platformudur ve onu Amazon veya Apple’ın iPhone’u gibi değerlendirebiliriz. Apple sadece donanım satmakla kalmaz, aynı zamanda geliştiricilerin App Store’a uygulamalar geliştirip yayınlamasını sağlayarak da gelir elde eder. Dolayısıyla, geliştiriciler Ethereum platformunda insanların kullanmak isteyeceği yenilikçi işler kuruyorsa, bu platformu güçlendiren kripto varlığı ETH de ekonomik değer yaratmalıdır.

Bunu açıklamak için basit bir blok zinciri üzerinde finans tablosu çerçevesi kullanalım:

Veri: Token Terminal

Ücret Geliri: Belirli bir dönemde satılan blok alanının toplam dolar cinsinden değeri.

Maliyetler: Küresel hizmet sağlayıcılara (doğrulayıcılara) ödenen ücretlerin dolar cinsinden değeri. Geçen yıl, ücretlerin yaklaşık %15’i doğrulayıcılara ödendi — bu, şu anda doğrulayıcıların getirisinin yaklaşık %5.1 seviyesinde olduğunu gösteriyor.

Brüt Kar: Toplam ücret gelirinden hizmet sağlayıcılara/doğrulayıcılara ödenen miktarın çıkarılmasıyla elde edilen tutar. Bu aynı zamanda yakılan ETH’nin toplam dolar tutarıdır — bunu bir hisse geri alımı olarak görmeliyiz ve bu durum ETH’yi pasif olarak tutanlara fayda sağlar. Detaylı açıklamaya ilerleyen bölümlerde yer vereceğiz.

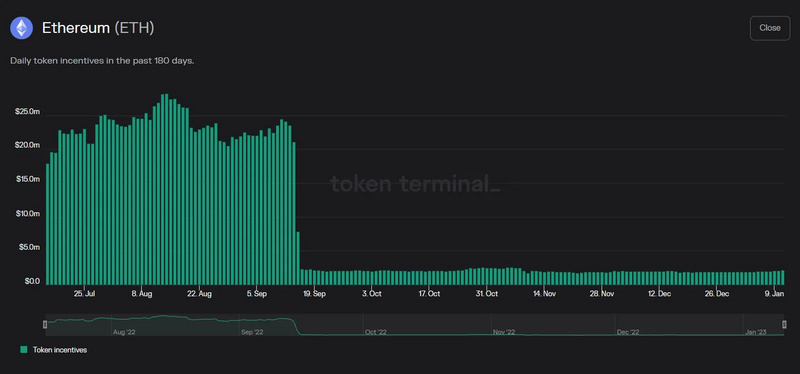

İşletme Giderleri: Bu kalem, küresel hizmet sağlayıcılara/doğrulayıcılara ödenen blok teşviklerinin (protokol enflasyonu) dolar karşılığını ifade eder. Ethereum'un güvenlik bütçesi olarak da düşünebiliriz. Birleşme (The Merge) sonrasında bu maliyet yaklaşık %90 oranında azaldı. *Burada blockchain'in aslında bir ödeme yapmadığını, bunun yerine mevcut hissedarlara kıyasla yeni hisse senedi ihraç eden bir şirket gibi değerlendirilmesi gerektiğini unutmamak gerekir.

Net Gelir: Brüt kâr ile işletme giderleri arasındaki farktır. Toplam ağ ücreti gelirinden, doğrulayıcılara ödenen blok teşvikleri çıkarıldığında kalan yüzdeyi gösterir. Bu rakam pozitif olduğunda, ağ güvenliği için doğrulayıcılara ödenenden daha fazla ETH'nin (işlem hacmi sayesinde) yakıldığı anlamına gelir.

Önemli Not: Teorik olarak "yakılabilecek" veya dolaşımdan çıkarılabilecek ETH miktarı sınırsızdır, çünkü bu doğrudan işlem hacmiyle bağlantılıdır. Daha fazla işlem (blok alanına talep) = Daha fazla ETH yakılır ve piyasadan çekilir. Ancak basılabilecek ETH miktarı sınırlıdır. Bu miktar, Ethereum Vakfı'nın öngörülü rehberliğine bağlıdır ve staking/doğrulayıcı akıllı sözleşmelerinde kilitli ETH miktarına göre değişiklik gösterir. Bugün itibarıyla, dolaşımdaki ETH'nin %13.8'i staking sözleşmelerinde kilitli olduğu için, ağın enflasyon oranı günlük yaklaşık 1,700 ETH seviyesindedir.

Bu platform, işlemleri doğrulayan ve ağı koruyan doğrulayıcılara ödemek için yeni ETH basar — yani işletme giderleri / token teşvikleri. Blok alanına olan talep, güvenlik bütçesini sürekli aştığı sürece ağ kârlı sayılabilir — çünkü dolaşımdaki arz azalacaktır (pasif tutucular için avantaj). Aynı zamanda doğrulayıcılar (aktif tutucular) da işlem ücretlerinden önemli gelir elde edeceklerdir.

Kripto varlıkların derin bir ayı piyasasında olduğu geçtiğimiz çeyrekte bile bu durumun geçerli olduğunu görebiliyoruz. Kâr-zarar tablosuna baktığımızda, son 6 ay ve 12 aylık dönemde ağın neden görece kârlı olmadığını merak edebilirsiniz.

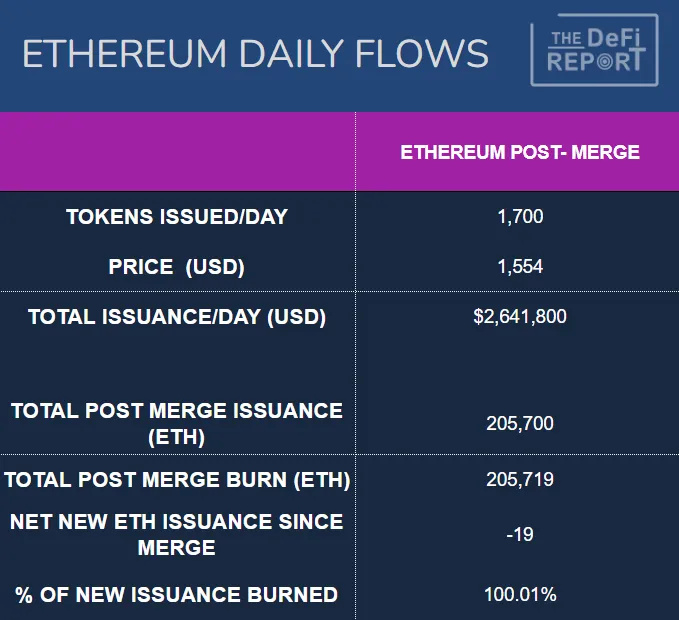

Kârlılıktaki bu dönüşümü, 16 Eylül'de gerçekleşen Birleşme'ye (The Merge) bağlayabiliriz. Aşağıda, Birleşme sonrası ETH'nin net yeni ihraç miktarını gözlemleyebilirsiniz.

Veri Kaynağı: Token Terminal

Ethereum Vakfı madencilerine fazla ödeme yapıyordu! Bu grafik durumu açıkça ortaya koyuyor. Daha önce de belirttiğimiz gibi, ağ Hisse İspatı (PoS) sistemine geçtikten sonra Ethereum'un güvenlik giderleri yaklaşık %90 azaldı.

Sermaye Varlığı Değerlemesi

ETH'nin hem piyasa değeri hem de kullanım açısından spekülatif ve dalgalı bir yapıya sahip olması nedeniyle, iki farklı İndirgenmiş Nakit Akışı (DCF) analizi gerçekleştirdik.

a. 2022 yılı işlem ücretleri toplamını baz alan, yıllık %25 büyüme oranı, %12 iskonto oranı ve 20 yıllık dönemle yapılan hesaplama, piyasa değerini 416 milyar ABD Doları veya tam seyreltilmiş bazda token başına 3,459 ABD Doları olarak belirliyor. Unutmayın, bu veriler ayı piyasası verileridir; çünkü 2021'e kıyasla 2022'de ücretler %58 azalmıştır. Aşağıda basit bir DCF hesabı yer alıyor.

b. 2021 yılı işlem ücretleri toplamını baz alan, yıllık %25 büyüme oranı. Diğer tüm parametreleri sabit tutup 2021 yılı gelirini tahmin edersek, piyasa değeri 966 milyar ABD Doları veya token başına 8,022 ABD Doları oluyor. Bu, boğa piyasası verileriyle yapılan bir değerleme fikri verir. Aşağıda basit bir DCF hesabı yer alıyor.

Ethereum, birçok farklı kullanım alanıyla birlikte küresel finansın yerleşim katmanı olarak işlev görebilir. Dolayısıyla ulaşılabilir pazar oldukça büyüktür. Bu perspektiften bakıldığında, 1 trilyon ABD Doları piyasa değeri makul görünüyor.

Dikkat edin, oldukça muhafazakâr bir yıllık ücret büyüme oranı olan %25 kullandık. Son 5 yılda Ethereum işlem ücreti gelirlerinin gerçek bileşik yıllık büyüme oranı (CAGR) %146'dır; bu oran, 2022'de yaşanan %58'lik önemli düşüşü de içermektedir.

Bu hesaplamalar değerleme analizinin bir başlangıç noktasıdır; lütfen bunları yatırım tavsiyesi olarak kullanmayın. Dönem, iskonto oranı ve ortalama büyüme oranı çeşitli senaryo analizlerine göre ayarlanabilir. Toplam işlem ücretini başlangıç noktası olarak almak da yanlış bir varsayım olabilir. Son olarak, ETH pasif tutucuları (staking yapmayanlar) ile staking yapanlar/doğrulayıcılar ayrı ayrı analiz edilmelidir.

Gelir / Kâr Çarpanları

Ethereum merkeziyetsiz bir ağ olduğu için, ücretler dağıtılmış hizmet sağlayıcıları/doğrulayıcılar tarafından karşılanır. Bu ücretler temelde staking karşılığıdır, yani stake edilmiş ETH'nin dolar cinsinden değeridir. Zincirüstü finans bölümünde daha önce değindiğimiz gibi, ağ ücretleri aynı zamanda protokol enflasyonu ya da doğrulayıcı katılımı için ağın ödediği teşvikler olarak da görülebilir. Bazı analistler, ağ ücretlerinin dağıtıldığını ve bu nedenle kâr çarpanı veya indirgenmiş nakit akışı analizine dahil edilmemesi gerektiğini savunur. Bu durumda toplam gelir, kâr olarak kabul edilir.

Bu bakış açısıyla, geçmiş birkaç yılın gelirlerini bir çarpanla çarparak bugünkü piyasa değeriyle karşılaştırırsak aşağıdaki sonuçlara ulaşırız:

2021 Yılı: Gelir çarpanı veya Fiyat/Satış (P/S) oranı 17x

2022 Yılı: Gelir çarpanı veya Fiyat/Satış (P/S) oranı 41x

Bu rakamlar cazip görünebilir, çünkü yüksek büyüme potansiyeline sahip bir teknoloji şirketi daha yüksek kâr çarpanlarına sahip olabilir. Tesla, 2021 boğa piyasası sırasında 200x'in üzerinde F/K oranıyla uç bir örnektir. Amazon'un şu anki F/K oranı 86x olup, zirve fiyatından yaklaşık %45 aşağıdadır.

Günlük Akış

Veri: Etherscan

Yukarıdaki grafik, 16.09.22 – 15.01.23 tarihleri arasındaki Birleşme sonrası verileri göstermektedir. Birleşme sonrası akıştaki büyük değişimi vurgulamak istiyoruz. Birleşme öncesinde, Ethereum Vakfı'nın madencilerine aşırı ödeme yaptığı dönemde, ağ günlük yaklaşık 13,500 yeni ETH basıyordu. Bugünkü ETH fiyatıyla bu, günlük yaklaşık 20.9 milyon ABD Doları yeni arz demekti. Ayrıca madencilerin işletme maliyetleri (donanım + elektrik) vardı ve bu nedenle ödüllerinin yaklaşık %80'ini satıyorlardı.

Birleşme sonrasında günlük yeni ETH basımı yaklaşık 1,700'e düştü, yani neredeyse %90 azaldı! Bu rakam, stake edilen toplam ETH miktarına bağlı olarak küçük dalgalanmalar göstermektedir. Doğrulayıcıların işletme maliyetlerinin olmadığına dikkat edin. Dolayısıyla, otomatik yeni arzın %80'lik satış baskısı ortadan kalkmıştır.

Son olarak, şu anda 18 milyon ETH DeFi uygulamalarında kilitli; bu miktarı staking sözleşmelerinde kilitli 16 milyon ETH ile birleştirirsek, dolaşımdaki toplam arzın yaklaşık %28'i akıllı sözleşmelerde kilitlenmiş ve getiri sağlayan bir yapıdadır. Bunu "dolaşım dışı dolaşım arzı" olarak değerlendirebiliriz.

Anahtar Nokta: Birleşme öncesinde piyasa, günlük yaklaşık 16 milyon ABD Doları garanti satış baskısını emmek zorundaydı. Bu satış baskısı bugün neredeyse tamamen ortadan kalkmıştır. Aslında, ETH'nin basılan miktardan daha fazlasının yakıldığı günlerde, fiyatın yükselmesini önlemek için yapısal bir "sermaye çıkışına" ihtiyaç duyulur. Şu anda ayı piyasasındayız, ancak Etherscan'a hızlıca bakarsanız, 2023 yılının ilk 14 gününden 11'inde net daralma (deflasyon) yaşandığını görürsünüz.

Yakın dönem piyasa hareketlerindeki akış değişimini gözlemleyebiliriz. Ethereum, 2022 Haziran ayında (Birleşme öncesi) büyük ölçüde satıldı ve yaklaşık 900 ABD Doları civarında dip yaptı. Kasım ayında ise bir "teslim olma" (capitulation) yaşandı ve bu FTX çöküşüyle (Birleşme sonrası) ilişkilendirildi — o dönemde Bitcoin liderliğinde piyasa yeni bir dip seviyesine ulaştı. Ancak Ethereum direnç gösterdi. Yeni bir dip seviyesi oluşturmadı. Aslında, dip seviyesi Haziran ayındaki dip seviyesinden yaklaşık %27 daha yüksekti. Bunu, 16 Eylül 2022'de gerçekleşen Birleşme ile birlikte akışın yapısal olarak değişmesiyle açıklıyoruz.

Emtia Değerlemesi

ETH, bir blokzincirini kullanmak için ihtiyaç duyulduğundan, bir emtia gibi değerlendirilebilir. Tıpkı arabanızı çalıştırmak veya evinizi ısıtmak için petrol veya doğalgaza ihtiyaç duymanız gibi. ETH'nin farkı ise, üretilebilecek miktarının bir üst sınırı olması (veya Ethereum Vakfı'nın uzun vadeli politikaları) ve yakılabilecek miktarında herhangi bir kısıtlama bulunmamasıdır.

Ethereum Vakfı'nın temel görevi, ETH tüketiminin üretimi aşmasını sağlarken, işlem maliyetlerinin aşırı yükselmesini engellemektir. Çünkü petrol fiyatları çok hızlı yükseldiğinde insanlar karayolu seyahatlerini azaltır veya başka seçeneklere yönelir. Ethereum açısından bakıldığında, kullanıcılar diğer blokzincirlere kayabilir. Biz, 2. Katman (L2) çözümleri sayesinde maliyetlerin ve işlem ücretlerinin zamanla düşeceğine inanıyoruz; ancak artan benimseme ve yeni kullanım senaryolarıyla işlem hacminin de büyüyeceğini öngörüyoruz. L2 üzerindeki işlemler nihayetinde Ethereum L1'de toplu halde sonuçlandığı için, bu durum düşük ücretlerle birlikte deflasyonist bir token arzına yol açmalıdır—yani "iki kuşu bir taşla vurmak" anlamına gelir.

ETH'nin emtia değerini tahmin etmek zordur. Bu değer, arz ve talep üzerine yapılan spekülasyonlara dayanır. Arz tarafı hakkında bilgi edinebilmek için Ethereum Vakfı'nın ETH staking oranları ve yeni token çıkarma (发行) konusundaki şeffaf politikalarına veya uzun vadeli yönergelerine güveniyoruz.

Talep ise geliştiricilerin neler yaptığına bağlıdır. Stabilcoin'lerle ödeme yapmak kolaylaştığında, oyunlar daha eğlenceli hale geldiğinde ve kullanıcılar NFT'ler aracılığıyla oyun içi varlıklara sahip olabildiğinde, dünyanın önde gelen markaları NFT'ler çıkardığında ve tüketici sadakat programlarını geliştirdiğinde, sosyal medya platformları kullanıcılara içeriklerinin kontrolünü verdiğinde, cüzdanlar ve DeFi uygulamaları kullanımı kolaylaştırdığında, KYC/AML havuzları devreye alındığında ve akıllı sözleşme denetimleri için standartlar oluşturulduğunda kullanıcılar bu ekosisteme akın edecektir. Bunun, açık ağların, kullanıcı odaklı üstün iş modellerinin ve kullanıcıların kendi verilerini kontrol etmesi gibi avantajlar sayesinde gerçekleşeceğini düşünüyoruz.

Değer Saklama Aracı / Para Varlığı

ETH, Ethereum ekosisteminde bir ödeme aracıdır; blokzincirin çalışmasını sağlayan "yakıt" gibidir. Genellikle bir varlık ödeme aracı olarak kullanıldığında—örneğin kâğıt para gibi—iyi bir değer saklama aracı olamaz. Ancak bu raporda özetlenen ETH token arz-talep yapısı göz önüne alındığında, piyasanın ETH'ye bir para primi atfedebileceğini düşünüyoruz.

ETH'nin değer saklama aracı olarak kazandığı bu para primi, nihayetinde sağladığı ağ etkilerine, ortaya çıkan yeni kullanım senaryolarına ve rekabetçi 1. Katman (L1) ekosistemlerinde blok alanına olan talebe bağlanabilir. Unutulmamalıdır ki, kullanıcı açısından bakıldığında, blokzincirin ekonomik olmaktan çıkmasından önce ETH fiyatı ancak belirli bir seviyeye kadar yükselebilir.

İzlenmesi Gereken Temel Veriler

Ethereum'un diğer blokzincirlere kıyasla uzun vadeli hayatta kalma potansiyelini değerlendirirken takip etmemiz gereken birçok veri noktası bulunuyor. Şu anda aşağıdaki göstergeler en güçlü sinyalleri veriyor:

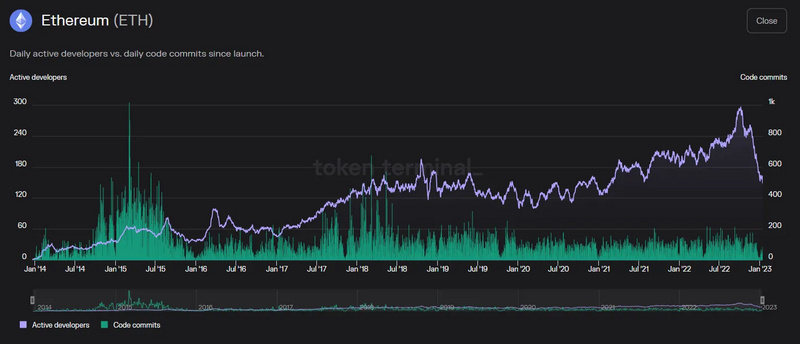

Geliştirici Sayısı ve Büyümesi

Veri Kaynağı: Token Terminal

Son 6 yılda Ethereum geliştiricilerinin bileşik yıllık büyüme oranı (CAGR) %32'dir. Son dönemdeki düşüşü izliyoruz ancak bunun büyük ölçüde mevsimsel olduğunu düşünüyoruz. İlginç olan, kod gönderimlerinin yıllardır sabit kalması ve erken dönemlere kıyasla azalmasıdır. Bunun nedeni, birbiriyle uyumlu açık kaynak kodlarının gücüdür—her sorun bir kez çözülür ve diğerleri bu çözümün üzerine inşa edebilir—tıpkı LEGO parçalarının birbirine geçmesi gibi.

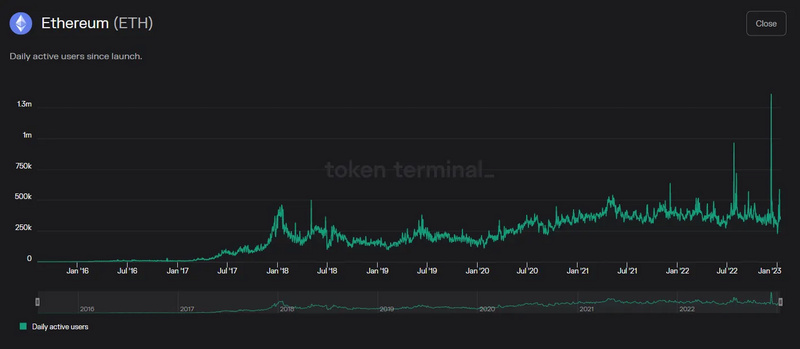

Aktif Kullanıcı Sayısı ve Büyümesi

Veri Kaynağı: Token Terminal

Günlük aktif kullanıcı sayısı şu anda yaklaşık 400.000 civarında seyrediyor ve oldukça istikrarlı bir büyüme trendi sergiliyor. 2016'dan beri kullanıcıların bileşik yıllık büyüme oranı %92,9, 2017'den beri ise %38'dir. 2021'e kıyasla 2022 yılında kullanıcı sayısında yaklaşık %3'lük bir azalma görüldü.

Ağ İşlemleri ve İşlem Büyümesi

Veri Kaynağı: Etherscan

Fiyatlar düşmesine rağmen geçen yıl işlem hacmi iyi bir performans sergiledi. Bu yıl ağda %12'lik bir düşüş yaşandı. Bununla birlikte, son 6 yılın bileşik yıllık büyüme oranı %76, son 5 yılın ise %32'dir. 2. Katman (L2) ölçeklendirme çözümleriyle birlikte, ana katmandaki (L1) işlem büyümesinin yavaşlamaya başladığını görüyoruz.

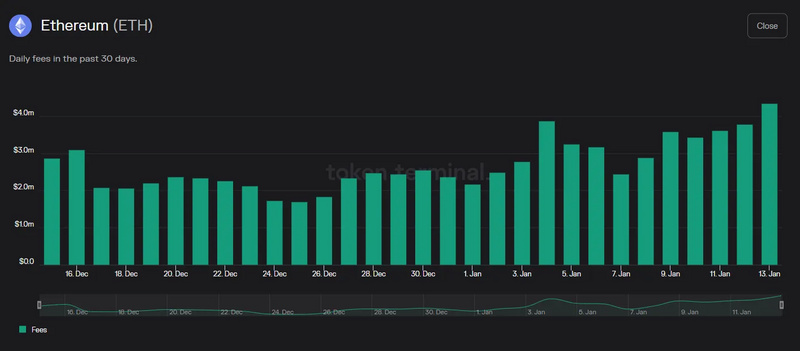

Gelir

Veri Kaynağı: Token Terminal

Ethereum'un gelir verileri hâlâ güçlü durumda. Son 30 günde ağın günlük ortalama geliri yaklaşık 2,6 milyon ABD Doları seviyesinde. Son 6 yılın bileşik yıllık büyüme oranı %454'tür. Daha aktif olan 2017 yılından itibaren 5 yıllık dönem için bileşik yıllık büyüme oranı %146'dır—2022 yılında 2021'e kıyasla %58'lik bir düşüş yaşanmasına rağmen.

Toplam Kilitlenen Değer (TVL) de izlememizi önerdiğimiz bir başka göstergedir. Ancak TVL, kripto varlık fiyatlarına bağlı olduğu için oldukça oynaktır. Aynı zamanda, geçen yıl Solana'da gördüğümüz gibi manipüle edilmeye de açıktır. TVL içinde özellikle dikkat ettiğimiz nokta, blokzincirin yerel varlığının ne kadarının kilitli olduğudur. Bu oran şu anda ETH için (DeFi + staking) %26 civarındadır; toplam TVL ise 27 milyar ABD Doları düzeyindedir—bu rakam, diğer tüm blokzincirlerden birkaç kat daha yüksektir.

En önemlisi, blokzincirin benimsenme süreci henüz erken aşamada olduğu için bu veriler doğrudan ilişkilidir. Dolayısıyla, geliştirici faaliyetlerini ve bunların sonucunda ortaya çıkan yeni projeleri, yeni kullanım senaryolarını ve 2. Katman (L2) ölçeklendirme çözümlerinden kaynaklanan ağ aktivitesini takip etmeye odaklanmalıyız. Ağ etkileri oluşmaya başladıkça, performans göstergelerini (KPI'ları) izleyerek göreceli gücü ve birim ekonomisini tahmin edip takip edebiliriz. Kısacası, Ethereum şu anda 1. Katman akıllı sözleşme platformları arasında en güçlü ağ etkisine sahip olanıdır.