Popülizm ve ticaret korumacılığının yükselişiyle birlikte, blokzincir ve dijital para teknolojileri, büyük güçler arasındaki rekabette önemli stratejik araçlar haline gelmektedir.

Peki, Bitcoin gelecekteki ulusal rekabette hangi rolü üstlenecek?

İyimserler, Bitcoin’in gelecekteki fiat para birimlerinin değerini sabitleyecek temel taş olacağını savunurken, kötümserler ise bunun spekülasyon dışındaki hiçbir işe yaramadığını düşünür. Hatta sadece bir emtia olarak değerlendirilse bile, fiyat belirleme hakkı sorunu kaçınılmazdır.

Uluslararası siyasi iktisadın kurucularından biri olan Susan Strange profesör, “Devlet ve Piyasa” adlı eserinde “yapısal güç” kavramını ortaya koymuştur. Buna göre uluslararası toplumda iki tür güç vardır: ilişkisel güç ve yapısal güç.

İlki, bir başkasını istemediği şeyleri yapmaya zorlamak için bıçak kullanmak gibi anlaşılabilir; ikincisi ise güç sahibi tarafın küresel standartlar belirleyerek, bu standartlar aracılığıyla diğer tarafı “mantıklı” gerekçelerle kendi çıkarlarına uygun eylemlere yönlendirmesidir.

Strange profesör, yapısal gücün daha önemli olduğunu düşünür; çünkü hiçbir şeyi sadece zorla çözemeyiz ve düşmanı savaşmadan yenmek en üstün stratejidir.

Daha sonra yapısal gücü dört yapıya ayırır: üretim yapısı, güvenlik yapısı, finans yapısı ve bilgi yapısı.

Bu bakış açısıyla değerlendirildiğinde, yapısal gücü kim elde ederse, Bitcoin’in fiyat belirleme hakkını da o elde eder. Dolayısıyla Bitcoin sınır tanımaz olsa da, fiyat belirleme hakkı sınırlıdır.

Bugün bu çerçeveyi kullanarak, Bitcoin’in yapısal gücünün kimin elinde olduğunu inceleyeceğiz.

Üretim Yapısı

Üretim yapısı, üretim ilişkilerini inceler; yani ne üretileceği, nasıl üretileceği, kim için üretileceği, hangi yöntemlerle üretileceği ve hangi koşullar altında üretileceği gibi konuların tamamıdır.

Öncelikle Bitcoin açısından tedarikçi kimdir?

Fiyat açısından değerlendirildiğinde, tedarikçiler iki gruba ayrılır: yeni piyasaya çıkan Bitcoin’lerin tedarikçileri ve mevcut Bitcoin stoklarının tedarikçileri.

Yeni Bitcoin’lerin tedarikçileri büyük madencilerdir; mevcut stokların tedarikçileri ise şu anki Bitcoin sahipleridir, yaygın olarak “Hodler” olarak bilinirler. Daha fazla Bitcoin kazındıkça, ilk grubun Bitcoin fiyatı üzerindeki etkisi giderek azalırken, ikinci grubun etkisi giderek artmaktadır.

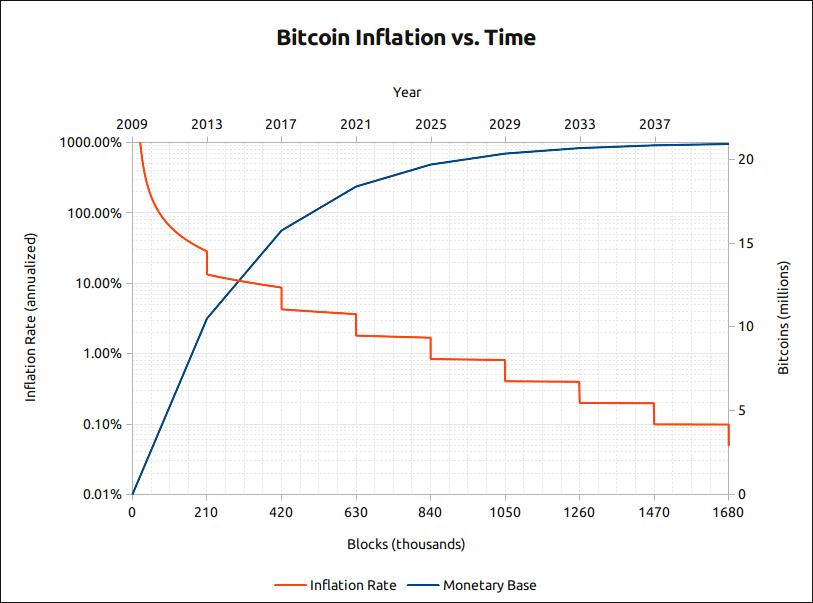

Zaman içinde Bitcoin’in enflasyon grafiği

Öncelikle yeni tedarik kısmına bakalım: Yukarıdaki grafikte görüldüğü üzere, Bitcoin’in mevcut dolaşımdaki toplam miktarı yaklaşık 18 milyon BTC’dir ve enflasyon oranı yaklaşık %4’tür. Gelecek yıl gerçekleşecek olan yarıya indirme (halving) sonrasında bu oran %1,8’e düşecektir. 2016 yılında yapılan yarıya indirmeden önce ise enflasyon oranı %8’in üzerindedir.

Bu durum, erken dönemlerde madencilerin belirli bir anlaşmaya vararak kolektif olarak Bitcoin’leri biriktirmesi ya da satması durumunda, Bitcoin fiyatını kolayca etkileyebileceğini gösterir. Bugün itibarıyla ise, Çin’in hâlâ büyük bir kısmı olan hesaplama gücüne (son zamanlarda thenextweb’in raporlarına göre Çin, toplam hesaplama gücünün üçte ikisini ele geçirmiş ve bu gücün %54’ü Sichuan eyaletinde yer alıyor) rağmen, Bitcoin ağının güvenliğini sağlamak dışında, Bitcoin fiyatına etkisi giderek azalmaktadır.

Bitcoin madenciliği pazarının potansiyel büyüklüğünü basitçe tahmin edelim: Henüz kazınmamış yaklaşık 3 milyon BTC kaldı. Bitcoin fiyatının 7500 USD seviyesinde sabit kalacağını varsayarsak, kazılacak bu Bitcoin’lerin toplam değeri yaklaşık 22,5 milyar USD olacaktır. Elektrik maliyetlerinin bu tutarın %50’sini oluşturduğunu varsayarsak, Bitcoin madenciliği pazarının teorik üst sınırı yaklaşık 11,25 milyar USD civarındadır.

Tipik bir “kürek satan şirket” olan Canaan Creative, halka arzında 1,4 milyar USD değerlemeye sahip olmuştu; ancak şu anda bu değer %50 oranında düşerek 750 milyon USD’ye gerilemiştir. Sektör lideri Bitmain ise, bu yılın ortasında yapılan haberlere göre, değerlemesi 15 milyar USD’den 5 milyar USD’ye “dizüstü kesilme” ile düşmüştür.

Buna rağmen, “kürek satan” şirketlerin birinci ve ikinci sıradaki liderleri bir araya getirildiğinde toplam değer 5,75 milyar USD’ye ulaşmaktadır. Herkes “kürek satmak” karlıdır diyor; ancak küreklerin hacmi altın kadar büyük olduğunda (hacim olarak altın değerinin %50’si), bu modelin sürdürülebilirliği büyük ölçüde sorgulanmalıdır. Ana sorun artık “daha iyi bir kürek üretip üretmemek” değil; ana sorun “altının fiyatı artmalı”.

Bu durum, son zamanlarda medyada “tarihin en zor üniversite giriş sınav yılı” olarak tanımlanan duruma benzer: Herkes L-tipi tabanın varlığını biliyor ve gelecekte iş bulmanın daha zor olacağı (Bitcoin yarıya indirme) farkında; bu nedenle herkes birlikte yüksek lisans sınavına hazırlanmayı seçiyor. Bu yılki başvuru sayısı rekor seviyeye çıkarak 3,4 milyona ulaştı ve beş yıl içinde ikiye katlandı (hesaplama gücü sürekli artıyor). Sonuç olarak bu yılki sınav sorularının zorluğu da önemli ölçüde arttı (madencilik zorluğu arttı). Eğitim kurumları ise “sorun yok, daha güçlü eğitim programları sunuyoruz” diyerek, “sınavı kazanamazsanız ücreti iade ediyoruz” gibi pazarlama taktikleriyle öğrencileri kendilerine çekmeye çalışıyorlar (yeni madencilik cihazları).

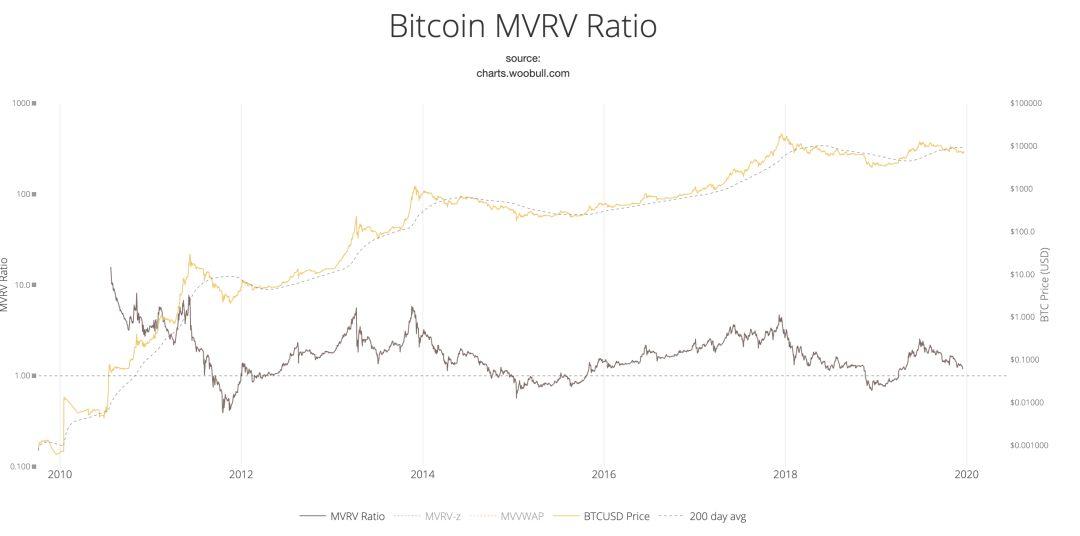

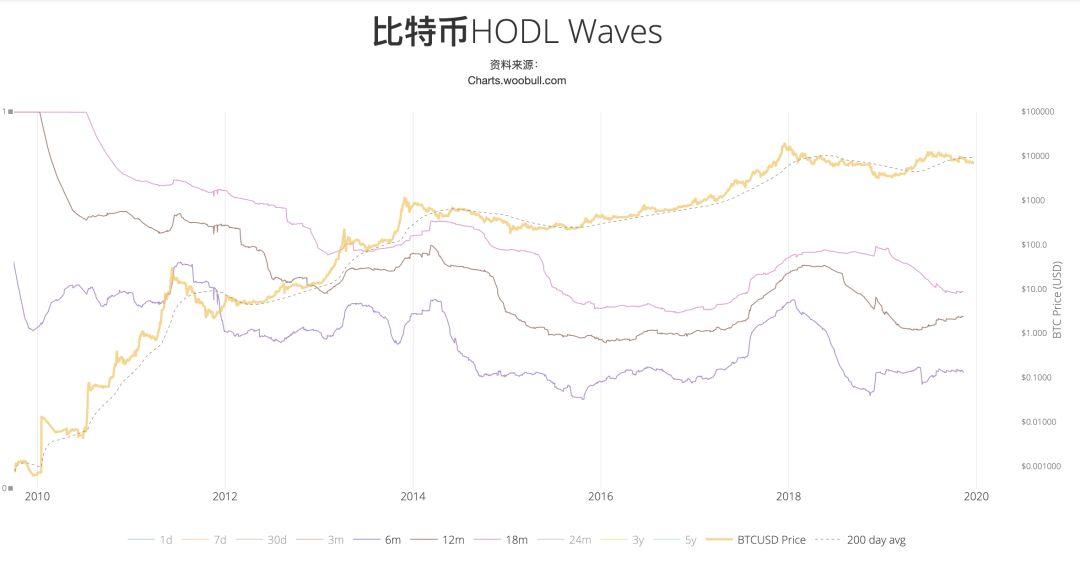

Şimdi mevcut stokların tedarikçilerine—yani Hodlerlara veya ani terk eden Hodlerlara—bakalım. Aslında Plustoken hırsızlığı sonrası fiyat hareketlerinden de anlaşılacağı üzere, mevcut satış baskısının yeterince karşılanamaması, piyasanın düşüşünün başlıca nedenidir.

Kısmen kısa vadeli faktörler olan hacker saldırılarını bir kenara bırakırsak, piyasa fiyatlarının çok hızlı yükselmesi, cüzdanlardaki mevcut Bitcoin stoklarının borsalara aktarılarak nakde çevrilmesine yol açmaktadır; bu da fiyat düşüşünün başlıca nedenidir.

MVRV modeli ve HODL Waves verileri bu eğilimi açıkça göstermektedir:

Yukarıdaki iki grafik de Bitcoin fiyatının yüksek seviyelere ulaştığı dönemlerde cüzdanlardan piyasaya fon akışı olduğunu ve bu fonların nakde dönüştüğünü göstermektedir.

Talep tarafına gelince, bu genellikle iki kategoriye ayrılır: ödeme talebi (uluslararası ödeme, anonim gri piyasalar vb.) ve değer saklama talebi (Hodler)

Uluslararası ödeme talebi açısından, Bitcoin kısa vadeli avantajlara sahiptir; ancak uzun vadede çeşitli stablecoin’ler ve merkez bankası dijital para birimleri (CBDC’ler) tarafından yerine alınabilir.

Anonim gri piyasa ödeme talebi açısından, aslında 2015 yılındaki dip seviyede bu talebin yaklaşık büyüklüğü tahmin edilebilirdi; ancak bu talep, daha yüksek bir piyasa değeri oluşturacak kadar büyük değildir. Ayrıca anonimlik açısından, yeni anonim coin’ler sürekli ortaya çıkmakta ve aynı görevi yerine getirebilmektedir.

Değer saklama talebi kısmı, Bitcoin’in sürekli güçlenmesini sağlayan temel taleptir ve yaygın olarak “inanç” olarak bilinir. İnanç kavramına ilişkin görüşler farklılık göstersede, genel mantık şudur: Bitcoin, negatif faiz dönemlerinde tarafsız bir üçüncü taraf varlığı olarak, altınla ilgili güven artırıcı bir işlev üstlenecektir.

Yukarıdaki talep için nicel değerlendirmeler yapmak amacıyla farklı modeller kullanılır: örneğin ödeme amaçlı NVT modeli ve değer saklama amaçlı S2F modeli gibi. Bu modeller, kısa vadeli olarak talep sahiplerinin HODL tutumunu sürdürmelerini mi yoksa arz taraflarına geçiş yapmalarını mı tercih etmeleri gerektiğini belirlemeye yardımcı olur.

Genel olarak üretim yapısı açısından Bitcoin, emtia ürünlerine kıyasla çok daha basittir; kısa vadede bu, temelde “chip” (pay) düzeyinde bir mücadele haline gelmektedir. Bu mücadelede madencilerin marjinal arz etkisi giderek azalmakta; bunun yerini güvenlik yapısı, finans yapısı ve bilgi yapısı gibi unsurların ortak etkisi almaktadır. Uzun vadede ise bu mücadele, inancın doğrulanması ya da yanlışlanması şeklinde gerçekleşir ve bu süreçte en büyük etkiyi yine bilgi yapısı sağlar.

Güvenlik Yapısı

Uluslararası siyasi iktisat literatüründe güvenlik yapısı, “bazı kişilerin diğerlerine güvenlik sağlayarak oluşturdukları bir güç çerçevesi” olarak tanımlanır. Güvenlik sağlayan taraf, doğal olarak belli bir ayrıcalığa sahip olur.

Örneğin petrol taşımacılığı bağlamında, Hormuz Boğazı, Basra Körfezi’ne giriş-çıkışın tek yolu olduğu için stratejik bir konuma sahiptir. İran’ın Hormuz Boğazı’nı kapatma tehdidi, ülkeye Basra Körfezi bölgesinde hareket özgürlüğü kazandırmakla kalmaz, aynı zamanda ABD ile İran arasındaki gerginlikte de önemli bir pazarlık aracı haline gelir.

Bitcoin’in tasarım amacı, merkeziyetsiz ve izinsiz bir sistem olmaktır; ancak ana akım finans sistemiyle entegre olması sürecinde belirli bir güvenlik yapısına da tabi hale gelmiştir. Bu güvenlik yapısı temelde iki unsurdan kaynaklanmaktadır:

Birincisi, madencilik üretiminin güvenliği.

Madenci cihazlarının işlem gücü dağıtık olsa da, yılların getirdiği gelişimle birlikte madencilik tesisleri artık sermaye yoğunluğuna dayalı bir sektör haline gelmiştir. Dolayısıyla düşük elektrik maliyetlerinin yanı sıra, madencilik tesislerinin uzun vadeli, istikrarlı ve güvenilir bir işletme ortamı sunabilmesi son derece kritiktir.

İran’ın düşük elektrik fiyatlarına rağmen Çinli birçok madenci bu ülkeye yatırım yapmaktan kaçınmaktadır; bu durum tam da yukarıda bahsedilen güvenlik endişesinden kaynaklanmaktadır.

İkincisi, fiat para birimleriyle yapılan değişim kanalları ve işlemlerin uygunluk (regülasyon) güvencesi.

Bitcoin ile fiat para birimleri arasında özgür ve güvenli bir şekilde dönüşüm yapılabilmesi ve bu işlemlerin fiat dünyasının yasaları tarafından tanınması ve korunması, günümüzde Bitcoin’in daha geniş kabul görmesi için zorunlu bir koşuldur. Hangi ülke bu alanda daha açık bir yaklaşım sergilerse, “açıklık” adına düzenleyici politikalar uygulayarak güvenlik yapısı üzerinden güç avantajı elde edebilir.

Çin, madencilik tesislerine yönelik resmi yasakları gevşetmiş olsa da, madencilik kapasitesi (hash rate) payı dikkate alındığında sadece “yarım avantaj” sayılabilir. Ancak Çin’in fiat para birimleriyle yapılan değişim ve işlem kanallarına yönelik tutumu, yakın gelecekte de baskılayıcı bir nitelik taşıyacaktır. Buna karşılık, Avrupa ve Amerika Birleşik Devletleri bu konuda açık ve kapsayıcı bir yaklaşım benimsemiş; yasal çerçeveye oturtmak amacıyla çeşitli düzenleme ve vergilendirme mevzuatları çıkarmıştır.

Sonuç olarak, bu durum Bitcoin’in üretimini, fiyat belirleme mekanizmasını ve fiyat belirleme yetkisine sahip aktörlerin yapısını uzun vadeli olarak derinden etkileyecektir.

Finans Yapısı

Finans yapısı, “kredinin erişilebilirliğini yöneten tüm düzenlemeler ile ülkeler arası para birimi değişim koşullarını belirleyen tüm unsurların toplamıdır”.

Finans sermayesinin Bitcoin fiyat belirleme yetkisine etkisi iki başlık altında incelenebilir: sermaye ve piyasa araçları.

Endüstriyel sermaye açısından değerlendirildiğinde, madencilik tesisleri sektörünün üst düzey yönetimi çoğunlukla Çinli hissedarlardan oluşmaktadır: Canaan Creative yönetim kurulu üyeleri %50,8 oranında hisse sahibidir; Bitmain’in kurucusu Jihan Wu ve Jianchuan Zhan’ın açık kaynaklı bilgilere göre toplam hisse oranı %83,9’dur.

Ancak üretim yapısı ilişkileri bölümünde de belirtildiği üzere, madencilik faaliyetlerinin Bitcoin ağının güvenliğine etkisi, fiyat belirleme üzerindeki etkisinden daha büyüktür — hem şu an hem de gelecekte.

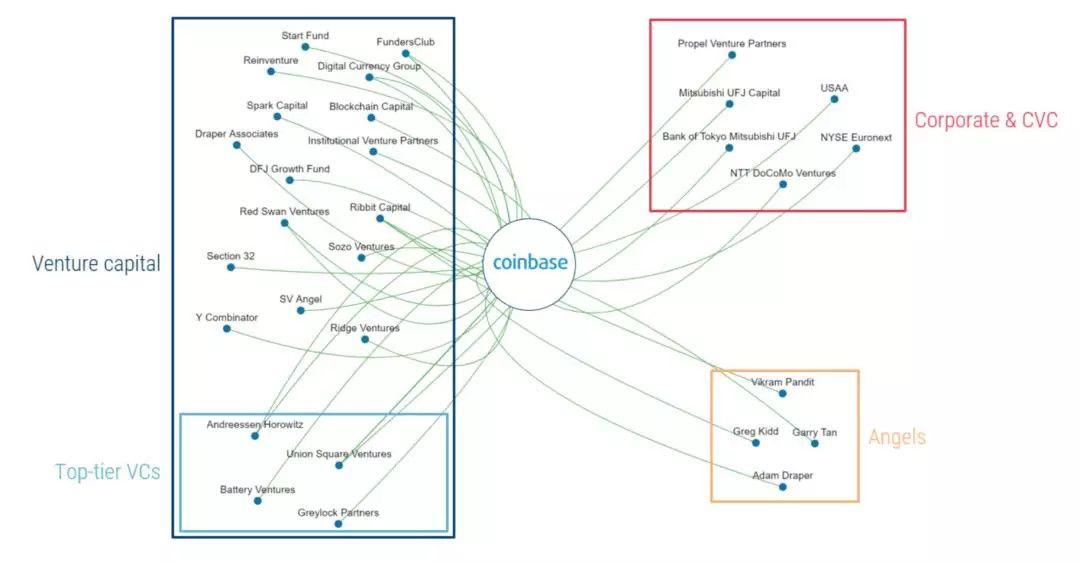

Borsa düzeyinde en etkili platform olan Coinbase, çok yönlü bir hissedar yapısına sahiptir: ünlü yatırım fonları Union Square Ventures ve Andreessen Horowitz’ın yanı sıra New York Menkul Kıymetler Borsası (NYSE) ve USAA gibi büyük finans kuruluşları, Japon Mitsubishi Tokyo UFJ Bank ve Japon telekom şirketi NTT DoCoMo da bu yapıya dahildir.

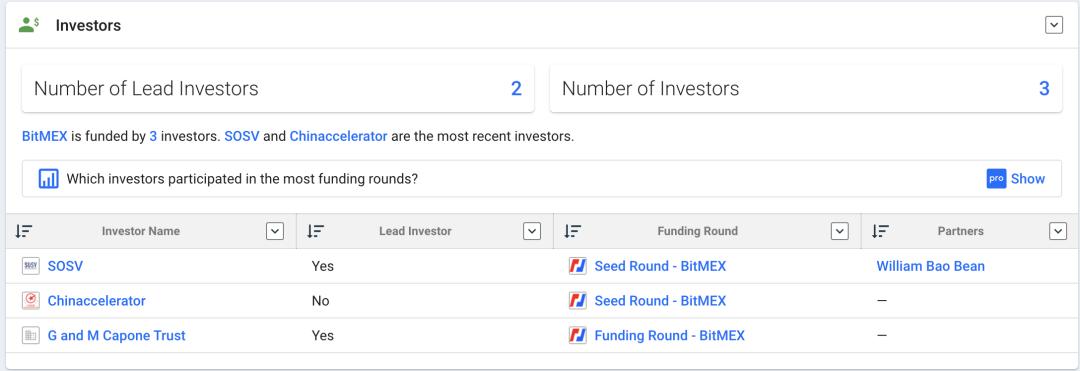

En büyük vadeli işlem borsası BitMEX’in bilgi şeffaflığı oldukça sınırlıdır; ancak Crunchbase verilerine göre, erken dönem yatırımcıları SOSV, Chinaccelerator ve G and M Capone Trust’tur.

Kripto-paradan kripto-paraya yapılan işlemler (coin-to-coin) alanında lider üç borsa Çin menşeli veya Çinli girişimciler tarafından yönetilmektedir ve hacimleri piyasada büyük bir paya sahiptir. Ancak bu borsalar doğrudan kararlı coin’lerle (stablecoins), dolaylı olarak da fiat para birimleriyle bağlantılı olduklarından, fiyat belirleme yetkisi açısından doğal olarak pasif bir konuma sahiptirler. USDT’nin yaşadığı birkaç kriz, coin-to-coin işlemlerini sürekli endişe gölgesi altına almıştır; bu nedenle bu borsaların işlem hacmi ile etkileri birbirleriyle orantılı değildir.

Ayrıca, borsalar genellikle kendilerini merkez kabul ederek上下游 (yukarı ve aşağı akış) yönünde endüstriyel yatırımlar yaparlar: cüzdan yönetimi, varlık yönetimi, uygunluk (compliance), fiat para birimleriyle OTC işlemleri, fikir geliştirme merkezleri (incubators) gibi alanlarda faaliyet gösterirler.

Piyasa araçları açısından bakıldığında, geçmişteki emtia ürünleri tecrübelerine dayanarak, tam teşekküllü ve olgun bir vadeli işlem piyasasının, ürünün gerçek değerini ortaya çıkarma işlevini ve riskten korunma (hedging) işlevini daha etkin şekilde yerine getirebildiği bilinmektedir. Bu nedenle vadeli işlem piyasaları, dünya çapında emtia ürünleri fiyat belirleme merkezi olarak yaygın kabul görmüş; vadeli işlem fiyatları da emtia ürünleri fiyatlarının belirlenmesinde temel referans noktası haline gelmiştir.

Bitcoin açısından ABD, bu stratejik alanı ele geçirmekten geri kalmamıştır.

2017 yılında CME, nakit teslimi (cash-settled) Bitcoin vadeli işlem sözleşmelerini piyasaya sürmüştür;

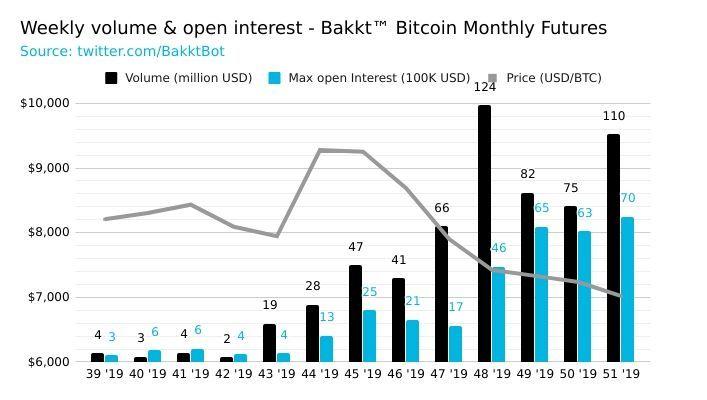

2019 Eylül ayında fiziksel teslimli (physically delivered) ve düzenleyici kurumlarca onaylı bir borsa olan Bakkt, daha radikal bir adım atmıştır. Bakkt’in vadeli işlem sözleşmeleri, piyasaya çıkışından bu yana işlem hacmi rekorlar kırmıştır.

18 Aralık’ta işlem hacmi 6162 BTC ile tarihi bir rekor seviyeye ulaşmıştır. Ayrıca 9 Aralık’ta aylık opsiyon sözleşmeleri de piyasaya sürülmüştür.

Ayrıca, BitMEX gibi önde gelen vadeli işlem borsaları, Bitcoin vadeli işlem fiyatlarını belirlemek için Coinbase, Kraken ve Bitstamp olmak üzere üç büyük ABD doları (USD) borsasını referans almakta; ayrıca bu indeksin hesaplanma metodolojisini ve yorumlanmasını kontrol etmektedir.

Bu açıdan bakıldığında, ABD doları, Bitcoin üzerinde finans yapısı açısından mutlak bir üstünlüğe sahiptir.

Sonuç olarak, Bitcoin’in finans yapısı bağlamında, Avrupa ve ABD, geçmişte emtia ürünleri fiyat belirlemede kazandıkları deneyimi kullanarak, işlem hacmi ve türev ürünler fiyat belirleme alanında yapısal güç elde etmişlerdir. Çin, hesaplama gücü (hash rate) avantajını ve coin-to-coin borsalarındaki liderliği elde etmiş olsa da, bu avantaj yalnız başına yeterli değildir; coin-to-coin borsalarının yatırımcı yapısı hâlâ spekülatif odaklıdır ve işlem hacmi ile etkileri arasında doğru orantı bulunmamaktadır.

Bilgi Yapısı

“İnançları (ve bu inançlardan türeyen ahlaki görüşler ile ahlaki standartlar), bilgi ve anlayışı, ayrıca inançların, fikirlerin ve bilginin aktarım kanallarını” kapsayan yapıyı ifade eder. Joseph Nye’nin öne çıkardığı “yumuşak güç” kavramına benzer.

Bitcoin, yeni doğmuş bir alternatif varlık olarak henüz kabul görmüş bir değerleme modeline sahip değildir.

Ancak sıkça bahsedilen değerleme modellerini dikkatle gözden geçirelim: NVT modeli (Willy Woo), MVRV modeli (Murad Mahmudov & David Puell) ve son zamanlarda büyük ilgi gören kıtlaşma niceliksel ölçütü olan S2F modeli (Plan B). Bu modellerin tamamı, önce Batılı KOL’lar veya yatırım kuruluşları tarafından ortaya atılmış ve daha sonra Çin’e aktarılmıştır.

Bu modeller her zaman etkili olmasa da, belirli piyasa koşullarında pozitif geri bildirimlerle doğrulanmaları durumunda, farklı piyasa ortamlarında hangi göstergelere odaklanmamız gerektiğini, hangi algoritmaları kullanmamız gerektiğini ve nasıl bir değerleme elde edebileceğimizi sessizce yönlendirir; sonuçta bu, satın alma veya satış gibi davranışlarımızı da şekillendirir.

Bu durum, “Inception” (Uyanış) filminde olduğu gibi, “bilinçaltı” ve “bilinç” düzeyinde davranış kalıplarımızı harekete geçiren bir mekanizmaya benzer.

Bu “Batılı iktisat” anlayışı, sürekli olarak bilinçlerimize yerleşerek bilgi yapımız üzerinde güç kazanmakta ve bunu gerçek dünyada etki gücüne dönüştürmektedir.

Ayrıca, çeşitli gösterge modellerinin geliştirilmesine odaklanan KOL Willy Woo, Twitter’da 118.000 takipçiye sahiptir ve bu yenilikçi model teorilerinin dikkat çekmesi için önemli bir giriş kapısı ve dağıtım kanalı haline gelmiştir.

(Willy Woo ve geliştirdiği göstergeler)

Bilgi yapımız açısından, çoğunlukla pasif olarak kabul ediyor ve geliştirmeye çalışıyoruz; yine de özgün katkılar sağlasak bile küresel çapta etki yaratmamız oldukça zordur. Gerçekçi bir değerlendirmeyle söylemek gerekirse, burada hâlâ çok çalışılması gerekmektedir.

Özet: Mevcut Bitcoin üretim yapısı çerçevesinde, dört yapısal güç birbiriyle iç içe geçmiş ve ayrılmazdır. Bitcoin fiyat belirleme yetkisi, bu dört gücün birleşik etkisinin karmaşık bir ürünüdür. Çin’in üretim yapısındaki arz tarafı avantajı giderek zayıflamaktadır; buna karşılık Batı ülkeleri güvenlik yapısı (yasal ve uyumlu düzenlemeler), finans yapısı (finans sermayesi, piyasa araçları ve teoriler), bilgi yapısı (değerleme modelleri) ve yayım kanalları gibi çok yönlü alanlarda üç boyutlu yapısal hakimiyet kurmuştur. Dolayısıyla Bitcoin fiyat belirleme yetkisini artık ele geçirmiş ve yakın gelecekte bu konumunu sarsmak mümkün görünmemektedir.

Çin ne yapmalıdır?

Bu soruya cevap vermek için iki alt soruya ayrılmak gerekir:

Birincisi, Bitcoin fiyat belirleme yetkisini ele geçirmenin gerekli olup olmadığı,

İkincisi ise mevcut koşullar altında bu yetkiyi nasıl ele geçirebileceğimizdir.

Bitcoin fiyat belirleme yetkisini ele geçirmenin gerekli olup olmadığı?

Gerekli ama acele edilmesine gerek yoktur; zaten acele edilemez de.

Küresel çaptaki yeni bir QE (niceliksel genişleme) dalgası ve negatif faiz oranları ortamında borç seviyeleri tarihi yüksekliklere ulaşmıştır. Bu durum, itibari para sistemini beklenmedik bir krizle karşı karşıya bırakmaktadır; tüm ülkeler altın stoklarını artırıyor. Bitcoin gibi zaten değer anlaşması sağlanmış ve dijital anlamda kıt bir varlık, bir gün değer referans noktası standartlarından biri haline gelebilir mi? Şu an için bu ihtimal uzak görünse de tamamen imkânsız değil. Eğer bu ihtimal varsa, fiyat belirleme yetkisini ele geçirmek gereklidir.

Ancak bu hedef henüz çok uzakta ve değişkenler çok fazladır; öncülük avantajı sürdürülebilir olmayabilir. Ayrıca, ülkelerin kendi merkez bankası dijital para birimlerini (CBDC) yaygınlaştırma çabaları göz önüne alındığında, Bitcoin fiyat belirleme yetkisi şu anda ana çatışma konusu değildir. Üstelik Şanghay 50 ETF vadeli işlem sözleşmesi tecrübesinden de görüldüğü üzere, Singapur’daki FTSE A50 vadeli işlem sözleşmesi başlangıçta 50 endeksi fiyat belirleme yetkisini elinde tutmuş olsa da, araştırmalar göstermektedir ki Şanghay 50 ETF vadeli işlem sözleşmesi piyasaya çıktığında bu yetkiyi hızla geri almıştır. Dolayısıyla biraz gecikse bile acele etmeye gerek yoktur.

Zaten geleneksel ham madde piyasalarında tüketim açısından büyük bir ülke olan Çin, fiyat belirleme yetkisini uzun yıllardır elde edememiş; sadece son dönemlerde yavaş yavaş söz sahibi olmaya başlamıştır. Bitcoin gibi yeni bir alanda Batılı eski para güçleriyle rekabet etmek gerçekçi değildir; dolayısıyla bu süreçte acele etmek mümkün değildir.

Ancak bu durum, geleceğe yönelik bazı hazırlıklar yapmayı engellemez, örneğin:

İlgili gerçek sektör faaliyetlerinin yasal çerçeveye oturtulması: Örneğin daha önce bahsedilen Bitcoin madenciliği vergilendirmesi gibi konular; iç bölgelerde yasak olsa da Hong Kong veya Makao gibi açık bölgelerde yasal borsalar ve türev ürün piyasaları açılmasıyla bir kapı bırakılabilir; böylece bir kısmı yatırım ve spekülasyon amaçlı yatırımcıları barındırabilir.

Resmi dijital para birimi dışında,人民币 sabit parası (RMB stablecoin) için de bir kapı bırakılabilir.

Finans işlemlerinde deney alanı: Çin, opsiyon gibi türev ürünler piyasasını giderek açmakta; ancak pratik deneyim eksikliği nedeniyle, kripto varlıkların 7/24 işlem süresi avantajından yararlanarak hızlıca işlem deneyimi kazanmak ve ekip yetiştirmek mümkündür.

Bilgi yapısı düzeyinde yalnızca dış kaynaklı düşünceleri içselleştirmekle kalmayıp, aynı zamanda aktif olarak dışa doğru bilgi akışı sağlamaya da çalışmak gerekir.

Kaynakça:

《Devlet ve Piyasa》 (Susan Strange)

《Küresel Ham Madde Fiyat Belirleme Mekanizması: Dört Büyük Güç “Fiyat Belirleme Yetkisi”nin Anahtarını Tutuyor》 (Huang He, Xie Wei, Ren Xiang)

《Bitcoin Market-Value-to-Realized-Value (MVRV) Ratio》 (Murad Mahmudov ve David Puell)

《NVT Oranını Tanıtıyoruz (Bitcoin’in F/K Oranı): Balonları Tespit Etmek İçin Kullanın》 (Willy Woo)

“Kıtlık ve Bitcoin Değerlemesi” (PlanB)

“Shenzhen-Hangzhou 300 Endeks Vadeli İşlemleri ile Xinhua FTSE Çin A50 Endeksi Vadeli İşlemlerinin Karşılaştırmalı Araştırması” (Wang Suyang, Sun Yan, Zhou Yue)