Sunucular: Frank_leee, Wilson

Düzenleme: Jessie, Junchen, NCL

Sayfa Düzeni: Lydia

Kripto varlıklar, ortaya çıktıkları günden bu yana ana akım varlıklardan bağımsız bir sınıf olarak görülüyordu; Bitcoin ise uzun süredir enflasyona karşı bir korunma aracı olarak değerlendiriliyordu. Peki, 2022'de yüksek enflasyon ortamında neden hem kripto varlıklar hem de hisse senetleri aynı anda sert düşüşler yaşadı? Artık kripto yatırımcıları makroekonomik faktörleri daha yakından takip etmek zorunda mı kalacak?

Kripto ekosistemine gerçek fon girişini nasıl ölçebiliriz? Bu ekosisteme fonlar hangi aşamalarla giriyor? GBTC'nin 2021'de primli işlem görürken 2022'de iskontoya düşmesinin ardındaki temel sebep neydi? 2021'de Merkezi Finans'ın (CeFi) getiri balonunu tetikleyen unsurlar nelerdi?

Solana ve Avalanche gibi yeni nesil genel blokzincirleri, 2022'de Cardano, Litecoin ve Ripple gibi eski nesillere kıyasla çok daha fazla değer kaybetti. Bunun mantıklı bir açıklaması var mı? Three Arrows Capital ve FTX'in bu iki token'ın düşüşüyle nasıl bir bağlantısı var?

2022'de kripto piyasası Terra/UST, Three Arrows Capital, BlockFi, FTX ve Genesis gibi bir dizi çöküşe tanık oldu. Bu çöküşlerin ardında yatan içsel mantık sırası neydi? Yıl başındaki DeFi saldırıları ile sonraki çöküşler arasında nasıl bir bağ var? Neden CeFi çöküşleri sıradan kullanıcılar ve "çaylaklar" için daha büyük zarara yol açıyor?

2022'nin acımasız kaldıraç azaltma sürecinin ardından, kripto piyasasının "merkeziyetsiz" kendi kendini düzenleme mekanizmasını giderek daha net görebiliyoruz. Yeni yılın başında, Shixiang'ın iki üyesi Frank ve Wilson, kripto ekosisteminin fırtınalı 2022 yılını birlikte analiz etti. Makroekonomik analizler ve kritik veriler üzerinden, 2022'de kripto dünyasında yaşanan önemli olayları derinlemesine yorumladılar, aldığımız acı dersleri özetlediler ve gelecekte kripto varlıklarına yönelik yatırım kararlarımızı daha "akıllıca" alabilmemize yardımcı olmayı umuyorlar.

«Basamak Planı», kripto sektörünün temel sorunlarına odaklanan, Çin medyasında henüz yeterince ele alınmamış veya ana akım İngilizce medyada derinlemesine işlenmemiş temel prensip ve mekanizmaları tartışan kapsamlı bir podcast serisidir.

Çin'deki kripto piyasası katılımcıları, İngilizce medyanın sunduğu çeşitli kavramlarla kolayca yanıltılabiliyor. «Basamak Planı» bu nedenle kripto dünyasına yüksek kaliteli bir Çince perspektif kazandırmayı hedefliyor.

Bu bölümde kripto ekosisteminin piyasa davranışlarını yoğun bir şekilde ele aldık; bir sonraki «Basamak Planı» bölümünde ise 2022'de kripto sektöründeki teknoloji ve ürün alanındaki kilometre taşı gelişmelerini konuşacağız. 2023 ve hatta 2024 yıllarına dair güvenimizi artıran konulara da değineceğiz.

Basamak Planı EP1 | Kripto Ekosisteminin Fırtınalı 2022 Yılı Ses: 00:0001:21:23

▲ Bu bölümün ses kaydı burada; daha fazla içerik için Xiaoyuzhou'da "Basamak Planı"nı arayabilirsiniz.

Aşağıda yazının içeriği yer alıyor; okurken ana başlıklara özellikle dikkat etmenizi öneririz.

01 Kripto varlıklar ile makro piyasalar arasındaki ilişki

02 Üç temel veri

03 Neden yeni nesil genel blokzincir token'ları daha fazla değer kaybetti?

04 DeFi vs. CeFi: Kimin hatası?

05 2022'den Alınan Önemli Ders

01.

Kripto varlıklar ile makro piyasalar arasındaki ilişki

Makro ortam

Frank: Bitcoin'in ve tüm kripto piyasasının bu yıl içinde bu denli büyük dalgalanmalar yaşamasının sebebi ne? Bence önce makro ortamdan başlamak gerekiyor. Wilson, sen bu konuda uzmansın; bu iki unsur arasındaki ilişki hakkında ne düşünüyorsun?

Wilson: Bu yıl Bitcoin de dahil tüm riskli varlıkların sert düşüş yaşamasının temel nedeni, Federal Rezerv'in para politikasını sıkılaştırması oldu. Hisse senetleri açısından durumu net bir şekilde görebiliyoruz: Para politikası sıkılaştıkça faiz oranları yükselir, bu da hisse senedi değerlemelerinde kullanılan iskonto oranını artırarak fiyatların düşmesine yol açar. Aynı zamanda sıkı para politikası toplam talebi baskılar ve bu da halka açık şirketlerin kâr beklentilerini zayıflatarak hisse fiyatlarını aşağı çeker.

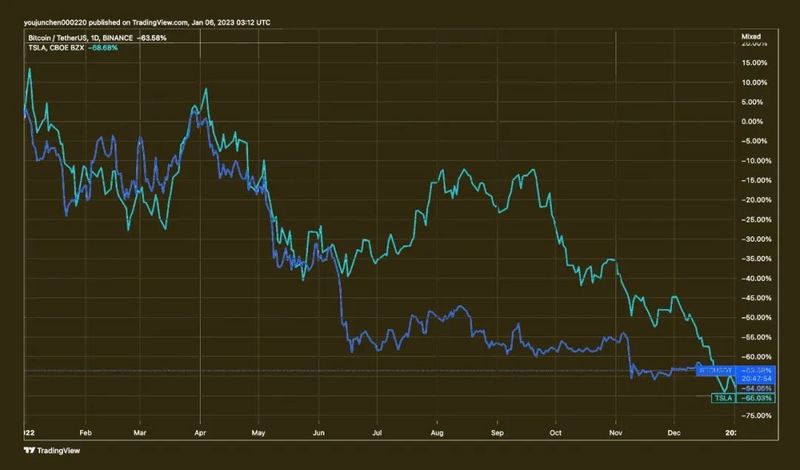

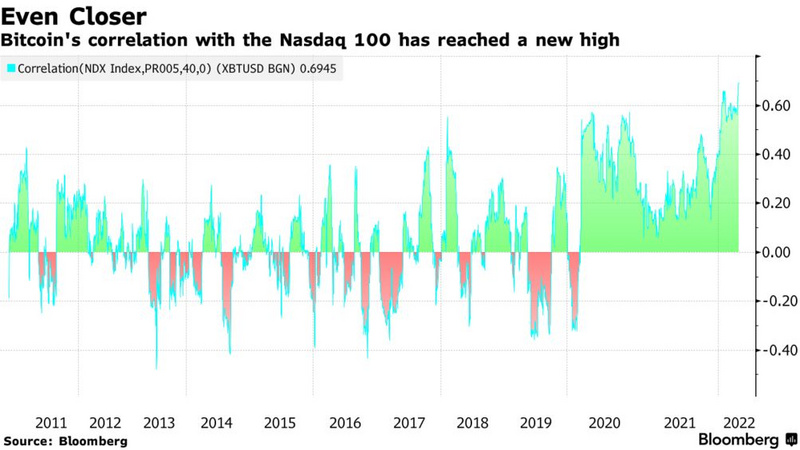

Kripto varlıkların düşüşü, hisse senetleri gibi riskli varlıkların düşüşünü takip etti. 2020-2021 arasındaki yükseliş dalgası da yine hisse senetleri gibi riskli varlıkların yükselişiyle paralel ilerledi. Açıkça görülüyor ki, 2020'ye kadar Bitcoin ile Nasdaq endeksi arasındaki korelasyon çok yüksek değildi; zaman zaman pozitif, zaman zaman negatif seyretti, uzun vadeli ortalaması neredeyse sıfıra yakındı. Ancak 2020'den sonra Bitcoin ile Nasdaq endeksi arasındaki korelasyon belirgin şekilde arttı. Bence 2020-2021 arasındaki blokzincir balonu, ABD doları likiditesinin aşırı bol olması ve bunun sonucunda piyasanın risk iştahının artmasıyla oluştu. Bu yükseliş sürecinde hisse senetleriyle yüksek korelasyon gösterdiği için, düşüşte de aynı şekilde yüksek korelasyon sergiledi. Yani birlikte yükseldiler, birlikte düştüler.

Frank: Çok güzel özetlediniz. Ancak bu korelasyon değişimi, kripto sektörünü şaşırtan bir gelişmeydi. 2013-2014 yıllarında piyasaya girenler için Bitcoin, enflasyona karşı bir koruma aracı ve "dijital altın" olarak görülüyordu. Fakat 2022'de nihayet enflasyonist bir ortam oluştuğunda, tüm piyasanın performansı çok daha karmaşık bir hal aldı. Kripto sektörü artık ana akım haline gelmişti ve fiyat hareketleri de ana akım varlıklarla aynı kurallara tabi olmuştu. Birçok sektör profesyoneli — özellikle 2018 öncesinde piyasaya girenler — artık biraz eskimiş olan BTC'nin dört yıllık yarılanma döngüsüne veya "dijital altın" değer saklama anlatısına odaklanmıştı.

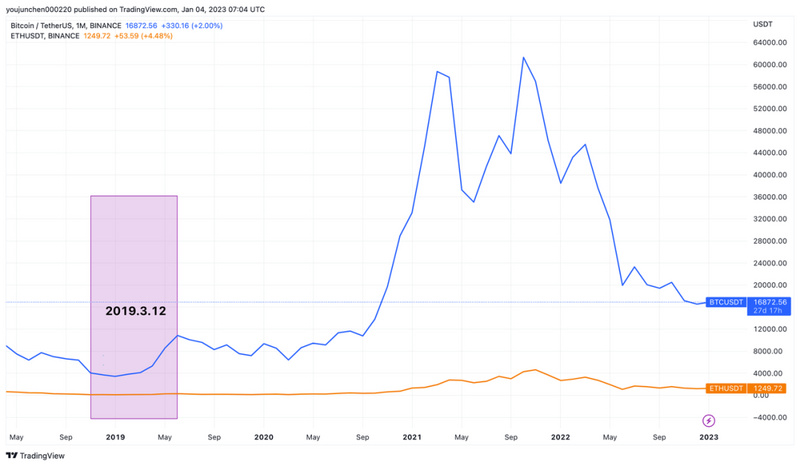

Kripto piyasası 12 Mart 2020'de bir kez daha ani bir çöküş yaşadı. O sırada pandemi patlak vermiş, ABD piyasası durumun ciddiyetini fark etmişti ve buna paralel olarak ABD hisse senedi piyasası da sert bir düşüş yaşadı. O dönemde Bitcoin 3.000 USD'ye, ETH ise 80 USD'ye kadar gerilemişti. İşte bu noktadan itibaren kripto piyasası ile hisse senedi piyasası arasında pozitif bir korelasyon oluşmaya başladı. Peki, bu ani düşüşün ardından Federal Rezerv (Fed), pandemi sırasında yatırımcıların bu tür riskli varlıklara yönelmesini sağlamak için ne yaptı ve böylece 2020-2021 yılları arasındaki riskli varlık rallisini nasıl tetikledi?

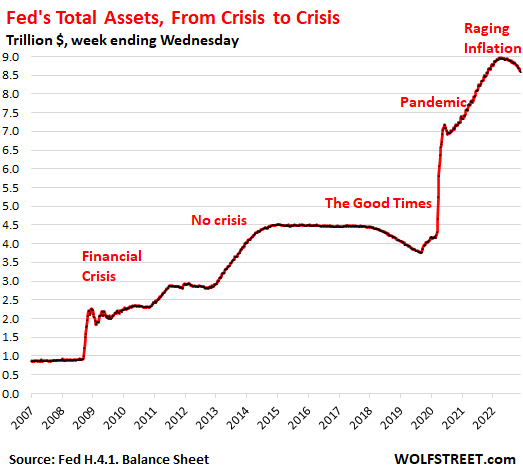

Wilson: 2020 yılının ilk çeyreğindeki dip seviyelerden başlayan büyük toparlanma, ABD'nin para ve maliye politikalarıyla yüksek düzeyde uyum gösterdi. Para politikası açısından bakıldığında, Fed ilk çeyrekte büyük ölçekli bir faiz indirimine gitti: temel faiz oranını yaklaşık 175 baz puandan (BPS) doğrudan 0-25 BPS aralığına çekerek tarihin en düşük seviyelerine indirdi; bu da piyasadaki fon maliyetini önemli ölçüde düşürdü. Aynı zamanda, pandemi başladığında Fed yalnızca faizleri düşürmekle kalmadı, devlet tahvilleri ve MBS (Mortgage-Backed Security – Konut Kredisi Teminatlı Menkul Kıymetler) satın alarak piyasaya doğrudan büyük miktarda likidite enjekte etti; yani yaygın olarak bilinen "niceliksel genişleme" (quantitative easing) veya Fed bilançosunun genişletilmesi operasyonu gerçekleşti. Fed'in toplam bilançosu, pandemi süresince iki yıl içinde tam olarak iki katına çıktı.

Aşağıdaki oldukça çarpıcı grafiğe bakabilirsiniz: Önceki on yıllar boyunca bilanço yavaş yavaş yükseliyor veya düşüyordu; ancak 2020'de çok dik bir yükseliş başladı ve iki yıl içinde Fed bilançosu ikiye katlandı; bu da piyasaya devasa miktarda likidite sağlandığı anlamına geliyordu. Faiz indirimi ve bilanço genişlemesi, para politikasının temel araçlarıdır. Aynı zamanda ABD maliye politikası da halkın aşina olduğu bir y��ntemi devreye aldı — doğrudan nakit transferi: vatandaşlara doğrudan nakit yardım ödemesi yapıldı.

Bu iki hamle sonucunda, talep tarafına yönelik güçlü bir teşvik sayesinde, bu iki yıl boyunca ABD ekonomisinin temel göstergeleri pandemi öncesine kıyasla önemli ölçüde iyileşti; özellikle yüksek büyüme potansiyeline sahip dijital sektörler — internet ve SaaS gibi alanlar — bu süreçten büyük fayda gördü. Ayrıca pandemi tedbirleri dijital dönüşümü hızlandırdığı için e-ticaret ve internet yazılımı şirketlerinin finansal performansları bu iki yıl içinde hızla arttı; bu şirketlerin kazanç temelleri önemli ölçüde güçlendi. Aynı zamanda faiz oranları da büyük ölçüde düştüğü için, doğal olarak hisse senetleri gibi riskli varlıkların fiyatları da büyük oranda yükseldi.

Federal Rezerv'in Çift Görevi

Frank: Ancak Fed'in faizleri düşürmesinin asıl amacı elbette hisse senetlerinin yükselmesini sağlamak değildi. O zaman ki amaç, insanların pandemi döneminde çok kötü hissetmemesini mi sağlamaktı? Yoksa herkes işsiz kalınca insanları borsaya yönlendirmek miydi? Peki, politikanın çıkış noktası nasıl anlaşılmalı?

Wilson: Fed, ABD hükümetinden biraz farklıdır; Fed'in çok net bir politika hedefi vardır: yani "çift görev" (dual mandate) olarak bilinen iki temel hedef: 1) Enflasyonu istikrarlı ve makul bir aralıkta tutmak; 2) İstihdamı maksimize etmek.

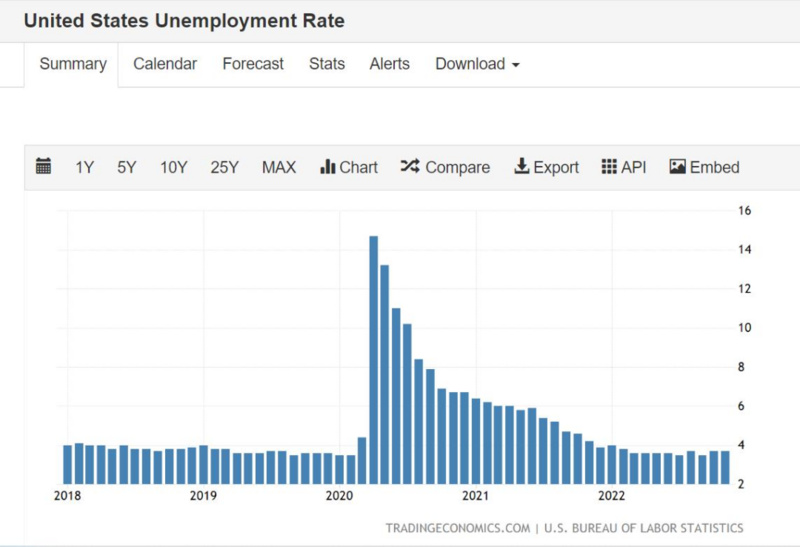

2020'nin ilk çeyreğinde Fed'in karşılaştığı baskı, pandeminin ekonomi üzerinde yarattığı şok nedeniyle ABD'de işsizlik oranında kısa vadeli büyük bir artış yaşanması ve işsizlik beklentilerinin de önemli ölçüde yükselmesiydi. Çünkü tüketim faaliyetleri pandemi nedeniyle büyük ölçüde azalmıştı; dolayısıyla istihdamı stabilize etmek için talebi teşvik etmek gerekiyordu — işte faiz indiriminin temel gerekçesi buydu. Bu yıl yapılan faiz artırımları ise tam tersi bir mantıkla açıklanabilir: 2021'in ikinci yarısından 2022'nin ilk çeyreğine kadar geçen dönemde ABD işsizlik oranı çok düşük seviyelerdeydi — son birkaç on yılın en düşük seviyelerinden biriydi; ancak aynı zamanda enflasyon oranı da giderek yükselmeye başladı ve son birkaç on yılın en yüksek seviyelerine ulaştı. Dolayısıyla "çift görev" politikası, enflasyonu düşürmek amacıyla para politikasını sıkılaştırmayı gerektiriyordu; bu süreçte işsizlik oranında belirli bir artışa göz yumulabilirdi.

Son 5 Yıllık ABD İşsizlik Oranı

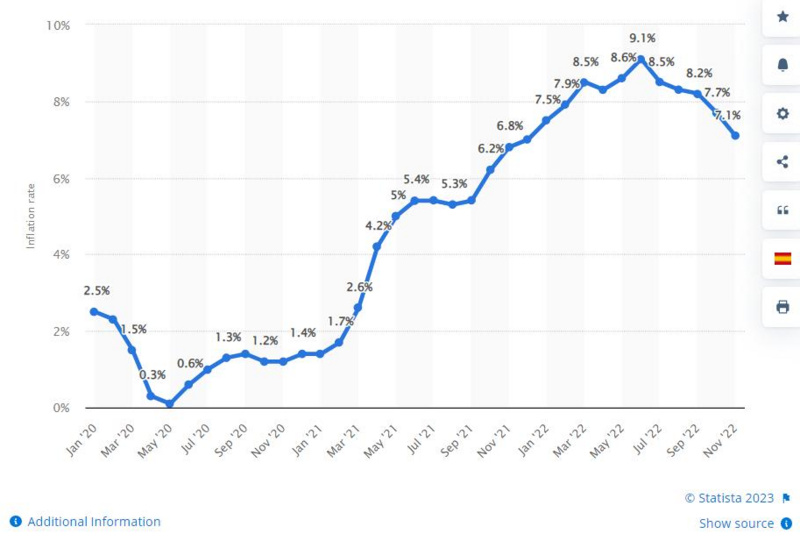

Ocak 2020 – Kasım 2022 ABD Enflasyon Oranı

Frank: İnsanlara para dağıtıldığında, enflasyon beklentisi var mıydı? Bu yıl Fed açıkça "enflasyonu düşürmek için faizleri artırıyoruz" dedi. "Enflasyon" kelimesi bu yıl ilk kez gündeme geldi; 2020 ve 2021'de insanlar enflasyon sorununu pek önemsememişti.

Wilson: 2021'de enflasyon oranında ilk yükseliş belirtileri görüldüğünde, Fed'in enflasyon değerlendirmesi için kullandığı terim "geçici" (transitory) idi; o dönemde çoğu kişi bu enflasyonun geçici ve geçiş niteliğinde olduğunu düşünüyordu. Fed, enflasyonu çoğunlukla pandeminin küresel tedarik zincirlerinde yarattığı kısa vadeli gerginliğe bağlamıştı: birçok fabrika pandeminin şiddetli yaşandığı bölgelerde normal faaliyetlerini sürdürememişti; bu da tedarik zincirinin arz tarafında darboğazlara yol açmış ve sonuç olarak enflasyonu artırmıştı. Pandemi normale döndüğünde tedarik zinciri sorunlarının çözülmesiyle enflasyonun da düşeceği düşünülüyordu. Bu, Fed'in bu yıl faiz artırımlarına başlamadan önceki temel görüşüydü. Ancak daha sonra bu görüş yanlış çıktı; Fed, daha sonra bunun daha çok yapısal bir arz-talep dengesizliğinden kaynaklanan bir enflasyon olduğunu kabul etmek zorunda kaldı; dolayısıyla yalnızca tedarik zincirinin normale dönmesini bekleyerek enflasyonu kontrol altına almanın mümkün olmadığını ve fiyat istikrarını sağlamak için aktif bir para sıkılaştırması ile talebi baskılamak gerektiğini kabul etti.

Frank: Enflasyon, petrol ve gıda fiyatlarının yükselmesi demek; bu durum Apple hisselerinin, Tesla hisselerinin veya Bitcoin'in satışıyla nasıl derinlemesine bir ilişki içinde?

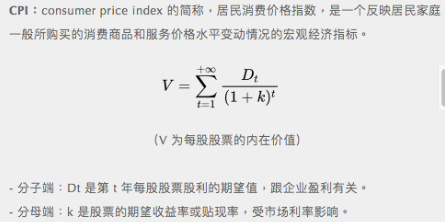

Wilson: Eğer Tüketici Fiyat Endeksi (CPI) beklentileri aşarsa, hisse senetleri ve kripto varlıkları kesinlikle düşer; eğer beklentilerin altında kalırsa, kesinlikle yükselir. Temel mantık şudur: Eğer enflasyon oranı uzun süre yüksek seviyelerde kalırsa, bu Fed'in fiyat istikrarını yeniden sağlamak için para politikasını daha da sıkılaştırmak zorunda kalacağı anlamına gelir. Fed'in para politikasını sıkılaştırması, piyasada likiditenin azalması ve talebin baskılanması demektir. Böylece hisse senetlerinin pay kısmında, yani kazanç beklentisinde bir aşağı yönlü revizyon yapılması gerekir çünkü Fed piyasadaki talebi daha da bastırmak zorundadır. İkinci olarak, payda kısmında, yani iskonto oranında bir artış olur çünkü Fed temel faiz oranlarını daha da yükseltmek zorundadır. Bu iki faktör, hisse senetleri ile enflasyon arasında negatif bir ilişki oluşturur.

CPI: Consumer Price Index'in kısaltmasıdır; Türkçesiyle Tüketici Fiyat Endeksi, bir ülkedeki hanehalklarının genellikle satın aldığı tüketim malları ve hizmetlerin fiyat seviyelerindeki değişimleri yansıtan bir makroekonomik göstergedir.

(V, bir hisse senedinin içsel değeri)

- Pay kısmı: Dt, t. yıl için hisse başına beklenen temettü değeridir ve şirketin kazancıyla ilişkilidir.

- Payda kısmı: k, hisse senedinin beklenen getirisi veya iskonto oranıdır ve piyasa faiz oranlarından etkilenir.

Kripto paralar ve hisse senetleri, spekülatif özellikler taşıyan riskli varlıklardır ve aralarındaki ilişki temelde likiditeye dayanır. Enflasyon yükseldiğinde likidite azalır, düştüğünde ise artar. Bu nedenle her iki piyasa da benzer dalgalanmalar sergiler.

Federal Rezerv (Fed), para politikasını belirleyen kurumdur. Ancak para politikası yalnızca talebi etkileyebilir; arz tarafına müdahale edemez. Tüm para politikası kararları alınırken, arz koşulları dışsal ve verili bir parametre olarak kabul edilir. Dolayısıyla, arz tarafında etkili bir iyileşme sağlanmadığı sürece Fed'in yapabileceği tek şey talebi baskılamaktır; politika araçları da bununla sınırlıdır. Elbette ABD hükümeti veya diğer kurumların arz tarafını düzenleme yetkisi bulunur ve fiyat istikrarını sağlamak için bu alanda önlemler alabilirler. Ancak Fed açısından bakıldığında, yalnızca para politikası araçlarına sahip olduğu ve bu araçların da sadece talep üzerinde etkili olabildiği düşünüldüğünde, fiyat istikrarını sağlamanın tek yolu talebi kontrol altına almaktır.

Frank: Enflasyon sadece 7 puan arttı, ama Apple hisseleri üçte bir değer kaybetti, Bitcoin %70 düştü ve ABD'de konut fiyatları da önemli ölçüde geriledi. Amerikalıların yıllık ortalama tüketimi birkaç bin dolar iken, enflasyon yüzünden bir yılda birkaç yüz dolar fazla harcamak zorunda kalıyorlar. Ancak konut değerleri bu kadar hızlı düşünce, insanların serveti de aynı anda eriyor, değil mi?

Wilson: Enflasyon, sıradan vatandaşlar için kesinlikle servet erimesine yol açar. Ancak Fed için bu bir endişe kaynağı değildir. Fed'in enflasyonu takip etmesinin asıl nedenleri şunlardır:

1. Enflasyon oranı, doların satın alma gücünü ve dolayısıyla para birimi olarak güvenilirliğini korumanın temel göstergesidir.

2. ABD'deki sıradan vatandaşlar, özellikle orta ve düşük gelir grupları, hisse senedi ve emlak gibi varlıkların ana sahipleri değildir. Bu nedenle enflasyon, onlar için yaşam maliyetini daha da artırır.

3. Yüksek enflasyon sadece bireylerin yaşamını zorlaştırmakla kalmaz, aynı zamanda ülkenin yatırım, tüketim ve tasarruf alışkanlıklarını da sağlıksız bir şekilde etkiler; çünkü insanlar gelecekteki fiyat değişimleri konusunda istikrarlı bir beklentiye sahip olamazlar.

Bu nedenle Fed açıkça belirtmiştir ki, varlık fiyatları onun ilgi alanına girmez; bu, politika çerçevesinin dışında kalır. Fed'in politika çerçevesi iki rakamdan oluşur: enflasyon oranı ve işsizlik oranı.

Makroekonomiyi etkili bir şekilde tahmin edebilir miyiz?

Frank: Fed faiz artırmaya karar verdiyse, neden bu beklenti piyasa fiyatlarına zamanında yansımadı? Çünkü riskli varlıkların hem düşüşü hem de yükselişi adım adım gerçekleşir. Örneğin, 2020'de Apple'ın piyasa değeri 1 trilyon dolar iken, Fed aniden faiz indirimine gittiğinde, Apple'ın değeri çok kısa sürede 1 trilyondan 2 trilyona çıktı mı? Ya da bu yıl faiz artışı kararı alındığında, piyasa değeri 2,5 trilyondan aniden %30 düştü mü? Peki neden piyasa beklentisi hemen doğru seviyeye ayarlanmıyor? Yoksa çoğu hedge fonu bu durumu anlamıyor mu?

Wilson: Kesinlikle hedge fonlarının bu kadar güçlü olduğunu düşünmemek gerekir. Makroekonomiyi tahmin etmek son derece karmaşıktır; örneğin 2022'nin ilk çeyreğinde, aynı yılın üçüncü ve dördüncü çeyreklerindeki TÜFE oranlarını doğru tahmin etmek neredeyse imkansızdır. "Enflasyon var, faizler yükseltilmeli" gibi nitel değerlendirmeler erken dönemde ortak bir görüş haline gelebilir. Ancak enflasyonun büyüklüğü ve süresi ile faiz artışlarının boyutu ve zamanlaması gibi unsurları tahmin etmek çok daha zordur; bunun için aylık enflasyon verilerine dair güvenilir tahminler yapılması gerekir ki makroekonomi genelinde bir öngörü oluşturulabilsin.

Enflasyonun arkasındaki makro faktörler aşırı karmaşık olduğu için, tarihsel olarak kimse geleceği çok önceden başarıyla tahmin edememiştir. Bu nedenle piyasanın geleceğe dair beklentilerini, zaman içinde elde ettiği verilere göre adım adım güncellemesi gerekir.

Hisse senedi ve kripto piyasaları arasındaki ilişkiyi kim işliyor?

Frank: Geleneksel hisse senedi piyasasında, birçok nicel (quant) fon, farklı varlıklar ile makroekonomik piyasalar arasındaki ilişkiyi işler ve bu alanda oldukça profesyoneldir. Bu yıl beni şaşırtan şey ise, Fed açıklamaları geldiğinde kripto piyasasının da hisse senedi piyasası gibi hızlı dalgalanmalar göstermesi. Bu durum, kripto sektöründe de korelasyon işlemleri yapanların olduğunu gösteriyor—ya çok gelişmiş otomatik işlem robotları yazmışlar ya da bu tür işlemlere büyük güven duyuyorlar. Acaba bazı yatırımcılar, bu ilişkinin artık kendi paralarıyla işlem yapmaya değecek kadar güçlü olduğunu düşünüyor mu?

Wilson: Fed'in verileri, özellikle TÜFE gibi verileri açıkladığı makroekonomik olaylarda, kripto para fiyatları her zaman şiddetli dalgalanmalar gösterir. Bunun üç temel nedeni vardır:

1. 2020'den bu yana Nasdaq Endeksi ve kripto paraları işleyen yatırımcılar arasında büyük bir örtüşme var. Bu dönemde kripto para yatırımcılarının çoğu, aynı zamanda Nasdaq'taki yüksek büyüme potansiyeline sahip teknoloji hisselerini de işliyor.

2. Özellikle bu yıl itibarıyla, kripto sektörü yatırımcılarının makroekonomik tartışmalara verdiği önem de önemli ölçüde arttı. Çünkü 2020'den beri yaşanan büyük boğa piyasasının, Fed'in likidite kolaylığı sayesinde ortaya çıktığını fark ettiler. Bu nedenle, düşüş trendindeki piyasada kripto varlıkları ile dolar likiditesi arasındaki ilişki giderek daha fazla tartışılıyor.

3. Piyasada, haber akışına göre doğrudan işlem yapanlar kesinlikle var. Ayrıca hisse senedi ve kripto varlıkları arasındaki ilişkiyi işlemeye odaklanan yatırımcılar da oldukça fazla. Bu tür yatırımcılar, iki varlık arasındaki ilişkiyi regresyon analiziyle işler ve bu tür işlem stratejileri oldukça yaygındır.

Dolayısıyla yavaş yavaş bir fikir birliği oluşuyor: Kripto varlıklarının arkasındaki temel risk faktörü dolar likiditesidir; bu nedenle dolar likiditesi, kripto varlıkları işlerken doğal olarak takip edilmesi gereken bir gösterge haline gelmiştir.

Frank: Bu, 2022'nin tüm sektöre verdiği en büyük derstir; aynı zamanda kripto varlıklarının makroekonomiden bağımsız olduğu dönemin sona erdiğini işaret etmektedir.

Wilson: Yeni normal 2020'de başladı. Kripto varlıklarına yönelik yatırımcı profili değişti, yatırım amaçları değişti. Eskiden kripto varlıkları "dijital altın" olarak değerlendirilirken, özellikle son bir-iki yılda blokzincir inovasyonlarının artmasıyla birlikte artık daha çok bir teknoloji varlığı olarak görülüyor. Bu değişimler, doğal olarak piyasanın risk profilini de değiştirdi.

Frank: İlginç olan şu ki, kripto varlıkları ile hisse senetleri aynı anda yükseldiğinde insanlar Web3 felsefesinden, Ethereum'un yeniliklerinden ve Bitcoin'in egemenlik dışı para olarak benzersizliğinden bahseder. Ancak 2022'de kripto varlıklarının riskli varlıklarla eşzamanlı düşüşü, bize derin ve acı verici bir ders verdi. Bundan sonra nihayet kripto varlıklarının ana akım finansal varlıklarla yüksek korelasyon içinde olduğunu anladık. Sizce bu ilişki değişir mi? Gelecekteki kripto para yatırımcıları da ana akım finans piyasalarını takip etmek zorunda mı kalacak, hatta Fed'in açıklamalarını dikkatle analiz etmek mi gerekecek? Bu durum biraz ironik görünüyor.

Wilson: Şu anda bu soruya net bir cevap vermem mümkün değil. Bunun için "gelecekteki kripto para yatırımcı profili nasıl olacak?" ve "insanlar kripto varlıklarını satın alıp tutmaktaki asıl motivasyonları nelerdir?" gibi iki temel soruya yanıt vermek gerekir. Mevcut duruma bakıldığında, bu yüksek korelasyon düzeyi devam edecek gibi görünüyor. En azından bugüne kadar insanlar kripto varlıklarını çoğunlukla teknoloji odaklı bir büyüme varlığı olarak değerlendiriyor ve ana akım yatırımcıların kripto sektörüne yavaş yavaş girmesi eğilimini kabul etmeli ve memnuniyetle karşılamalıyız.

Bu iki temel varsayım altında, kripto varlıkları ile hisse senedi piyasası bir süre daha oldukça yüksek bir korelasyon düzeyi koruyacaktır. Ancak bence önümüzdeki birkaç yıl içinde, 2022'deki korelasyon düzeyinden biraz daha düşük bir seviyeye inecektir; çünkü geçen yıl hisse senedi piyasası da temel analizden çok makroekonomik faktörlerin ağırlık taşıdığı bir piyasa idi.

Kripto varlıkları ile hisse senetleri aynı makro faktörleri paylaşır ve dolar likiditesinin etkisini ortak olarak yaşarlar; ancak temel analizleri hâlâ farklıdır. Apple telefonlarının satış hacmi, Tesla arabalarının satış hacmi ile Ethereum'un kullanım oranı aynı şeyler değildir. Ancak 2022'de, bu iki alanda da makro faktörlerin ağırlığı temel analizlerin önüne geçtiği için daha yüksek bir korelasyon gözlemlendi. Ancak gelecekte, yüksek enflasyon ve ani para politikası değişiklikleri dönemi geride kaldıkça, bu ortak makro baskı azalacak; makroekonominin hem hisse senetleri hem de kripto varlıkları üzerindeki etkisi hafifleyecek; bunun yerine temel analizler fiyatları belirlemede daha büyük rol oynayacak; dolayısıyla korelasyon düzeyi de düşecektir.

02.

Üç Temel Veri

Frank: Makro düzeyde, kripto ekosistemine dair hangi verilere odaklanıyorsunuz?

Wilson: Gerçek para girişini (real money inflow) nasıl ölçeriz? Bu sektöre aslında ne kadar gerçek para giriyor? Bu sadece yüzeydeki değer artışı değil; burada gerçek dövizin, sektörde varlık satın almak için kullanılması söz konusu. Yatırımcıların varlıklar değerlendikten sonra kar etmesinin temel kaynağı da budur. Şu anda aşağıdaki birkaç temel veriyi takip ediyorum; ancak bu liste henüz eksiksiz olmayabilir:

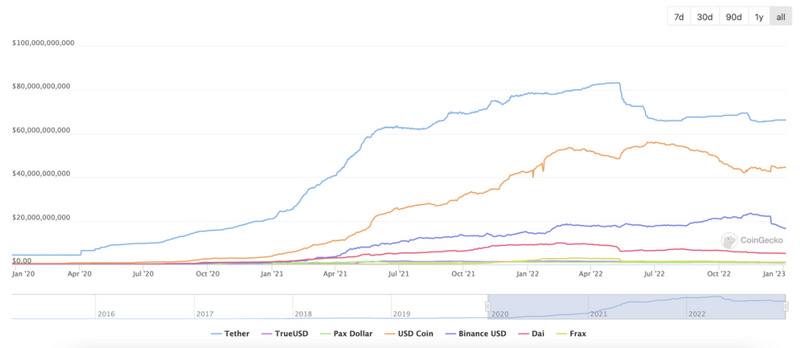

1. En önemli veri, stabil coin'lerin (stablecoin) basılması (mint) ve yakılmasıdır (burn).

Burada, kasasında gerçek döviz rezervi bulunan USDC, USDT ve BUSD gibi stabil coin'ler kastediliyor. Çünkü her "basım" işlemi, gerçek ABD Doları'nın dijital varlığa dönüşüp kripto piyasasına girmesi anlamına gelir; tersi durumda ise bu işlem gerçekleşmez. Dolayısıyla bu coin'lerin basılması ve yakılması, sektöre giren gerçek likiditeyi yansıtan bir göstergedir.

2. Grayscale'in GBTC ve ETHE gibi fonlarına yapılan yatırımlardaki artış.

Bu da, gerçek kişilerin ABD Doları ile bu iki fonu satın almasını ve fonların bu parayı Bitcoin ve Ethereum almak için kullanmasını temsil eder; dolayısıyla bu da sektöre gerçek para girişini gösterir.

3. VC yatırımları.

VC'ler de kripto ekosistemine ABD Doları cinsinden yatırım yaparak para akışı sağlıyor. Ancak bu paraların tamamı dijital varlıklara yatırım olarak kullanılmıyor; büyük bir kısmı işletme giderlerine (operating expense) dönüşüyor. Yine de bu para akışı, tüm sektörün likiditesine doğrudan ve gerçek bir katkı sağlıyor.

Basma ve Yakma: Zincir üstü stabil coin'lerin basılması (mint), gerçek dövizin zincire girmesi sürecini ifade eder; buna karşılık yakma (burn) işlemi ise, zincir üstü stabil coin'lerin zincirden çıkıp gerçek dövize dönüşmesini gösterir.

Veri Açısından İlginç Gözlemler

Frank: Bu üç veriden bu yıl hangi ilginç olguları gözlemlediniz?

Wilson: Öncelikle, GBTC ve ETHE en büyük para girişini 2020 yılında yaşadı; toplamda piyasaya 5 milyar doların üzerinde likidite sağladılar. 2019'da bu rakam sadece 500 milyon dolardı. Grayscale'in bu iki ürününe 2019-2020 yılları arasında yapılan yatırım girişleri 10 kat arttı. Ancak 2021'de bu rakam 2 milyar dolara geriledi; yani 2020'deki seviyenin yarısından azdı. 2022'de ise bu rakam sıfıra indi; bu iki ürün için yeni yatırım yapılmadı. Dolayısıyla bu ürünler 2020'de zirveye ulaştı, 2021'de yarıya düştü ve 2022'de tamamen sıfırlandı.

GBTC: Grayscale tarafından çıkarılan Bitcoin trust'ı (güven), yatırımcılara doğrudan BTC satın alma, depolama ve saklama risklerini ortadan kaldırarak, menkul kıymet formunda BTC maruziyeti sağlamayı amaçlayan pasif bir yatırım aracıdır.

ETHE: ETH fiyatından değer kazanan ve tamamen ETH'e yatırım yapan ilk menkul kıymetlerden biridir. Yatırımcılara doğrudan ETH satın alma, depolama ve saklama zorluklarından kaçınarak, menkul kıymet formunda ETH maruziyeti sağlar.

İkinci olarak, stabil coin'ler 2021'de büyük bir zirve yaptı: 2020'de yaklaşık 20 milyar dolarlık stabil coin basımı gerçekleşirken, 2021'de bu rakam yaklaşık 110 milyar dolara ulaştı; oldukça yüksek bir rakamdı ve 2021 yılındaki yükselişin temel destek unsuru oldu. 2022'de ise net çıkış yaşandı: yaklaşık 6 milyar dolarlık net çıkış oldu. 2022'nin ilk çeyreğinde hâlâ net giriş vardı ancak ikinci, üçüncü ve dördüncü çeyrekte sürekli çıkış yaşandı. Dolayısıyla stabil coin'ler 2021'de milyar dolarlık büyük bir giriş yaşadı; bu rakam 2020'ye göre beş kat arttı. Ancak 2022'den itibaren net çıkış başladı.

VC yatırımları 2020'de hâlâ küçük boyutluydu; yaklaşık 3 milyar dolar civarındaydı. 2021 ve 2022'de ise bu rakam 30 milyar dolar seviyesine ulaştı; yani 2020'ye göre 10 kat arttı. VC yatırımları, 2022'de yavaşlamayan tek para girişidir; 2022'nin ikinci çeyreğindeki VC yatırımları, 2021'in herhangi bir çeyreğindeki VC yatırımlarından daha fazlaydı. 2022'nin birinci ve ikinci çeyreğinde VC yatırımları hâlâ büyük boyuttaydı; ancak üçüncü ve dördüncü çeyrekte küçülmeye başladı. VC yatırımları, tüm döngü içinde en geç gelen para girişidir; onlar son alan gruptur.

Frank: 2022'nin ilk yarısında a16z, şimdiye kadar başlatılan en büyük kripto fonunu 4,5 milyar dolarla kurdu. O dönemde piyasada birkaç rekor düzeyde VC anlaşması gerçekleşti: 11 milyar dolarlık Alchemy, 8 milyar dolarlık Starkware, 4 milyar dolarlık Yuga Labs, 1 milyar dolarlık Dune Analytics, ayrıca Sui ve Aptos. O dönemki VC anlaşmaları en pahalı olanlardı; ancak o sırada Bitcoin fiyatı yalnızca 30.000-40.000 dolar aralığında seyrediyordu. Bu nedenle VC'lerin sektöre son güven damlasını sağladığını söyleyebiliriz. Aslında Çin merkezli VC'ler sektörde çok daha geç yer aldılar; bahsettiğimiz VC yatırımları çoğunlukla Amerikan VC'ler tarafından yönlendirildi. Çin merkezli VC'ler artık ana rekabet sahnesinden çekilmiştir; Çin merkezli VC'ler 2022'nin ilk yarısında ya da ikinci yarısında bile ABD merkezli VC'lerin yerini alabileceklerini düşünmeye başladılar; Web3 temalı fonlar kurmaya çalışıyorlar.

GBTC Prim/İndirim Analizi

Frank: 2020'de GBTC büyümesinin nedeni sadece gerçek para girişi değildi; aynı zamanda Bitcoin'e kıyasla prim (premium) oluşması da önemli bir faktördü. Prim endeksi, sektörün önümüzdeki 6 aydaki beklenen gelişimini daha ölçülebilir şekilde yansıtır. GBTC'de prim veya indirim oluşmasının nedenini kısaca açıklayabilir misiniz?

Wilson: Önce prim/indirim (premium/discount) kavramını açıklayayım: Bir GBTC biriminde belirli bir miktar Bitcoin pozisyonu bulunur; bu Bitcoin pozisyonunun bir değeri vardır. GBTC ise ikincil piyasada işlem gören bir menkul kıymettir ve bu menkul kıymetin bir piyasa fiyatı vardır. Ancak bu iki fiyat eşleşmez. Örneğin 1 dolarlık bir GBTC birimi, arkasında 2 dolarlık Bitcoin barındırabilir ya da 1 dolarlık bir GBTC birimi, arkasında yalnızca 0,5 dolarlık Bitcoin barındırabilir. Bu, prim/indirim kavramının basit bir açıklamasıdır. 2020 yılı yükselişinin erken dönemlerinde büyük bir prim vardı; ancak günümüzde bu oran oldukça derin, neredeyse %50'lik bir indirime dönüştü.

Prim/İndirim: Prim/indirim, örneğin Greyscale Trust'ta 100 adet BTC bulunuyorsa ve BTC piyasa fiyatı 10.000 dolar ise, GBTC'nin işlem fiyatı 100 adet BTC'ye karşılık 11.000 dolar ise GBTC, BTC'ye kıyasla %10 primlidir; eğer GBTC'nin işlem fiyatı 100 adet BTC'ye karşılık 9.000 dolar ise GBTC, BTC'ye kıyasla %10 indirimlidir.

Günümüzde GBTC'nin uzun süredir indirimli işlem görmesinin nedeni oldukça basittir: GBTC ve BTC arasındaki indirim kolayca arbitraj edilemez. GBTC, yalnızca yeni birimlerin oluşturulmasına izin verilen, ancak yok edilmesine izin verilmeyen bir menkul kıymettir. Dolayısıyla 1 dolarlık bir GBTC birimi satın alındığında, bu 1 dolarlık varlığın arkasındaki Bitcoin'ler Greyscale'in ilgili muhasebe cüzdanında sonsuza kadar kalır ve hiçbir şekilde çıkarılıp satılamaz. Bu nedenle GBTC fiyatı çok düşük olsa bile, GBTC'yi BTC'ye dönüştürüp satış yaparak arbitraj fırsatı yaratılamaz.

Bazı düzenleyici hususlar nedeniyle SEC, ETF formatında bir ürün onaylamaktan kaçındı; yalnızca trust yapısında bir ürün onayladı ve bu ürün menkul kıymetin oluşturulmasını ve yok edilmesini mümkün kılmıyor. Bu durum GBTC'nin sürekli indirimli işlem görmesine neden oldu.

Dolayısıyla GBTC primi/indirimi, yatırımcıların yakın dönem BTC varlığı fiyat hareketlerine ilişkin beklentilerini yansıtır. Örneğin mevcut prim %50 ise ve BTC fiyatının %80 artacağını düşünüyorsanız, hâlâ %20'lik bir kazanç potansiyeli vardır ((1+80%)/(1+50%)). Bu kesin bir tanımlama değildir çünkü primin kendisindeki değişimi de tahmin etmeniz gerekir; ancak genel olarak bu şekilde anlaşılabilir. Düşüş senaryosu da benzer şekilde değerlendirilebilir.

Frank: Burada altını çizmemiz gereken nokta şu: GBTC'nin primi arbitraj yapılabilir durumda. Bu prim sürekli devam etmez, çünkü BTC ödünç alıp Grayscale'e vererek GBTC'ye dönüştürebilirsiniz. Altı ay sonra GBTC'yi alır ve o sırada hâlâ prim varsa satarak BTC'nizi geri ödeyebilirsiniz. Three Arrows Capital, BlockFi ve Celsius'un 2021'de yaptığı en temel işlem tam olarak buydu ve bu nedenle GBTC primi %30-%40 seviyelerinden geri çekildi. Ancak GBTC alarak primi yükseltme süreci ve bu süreçteki yatırımcı psikolojisi daha ilginç. Çünkü GBTC almak, doğrudan BTC sahibi olmak anlamına gelmiyor; bir yatırım fonu (trust) hissesine sahip oluyorsunuz. Üstelik Grayscale yıllık %2 ücret alıyor. Dolayısıyla yatırımcı açısından teorik olarak oldukça kötü bir ürünken, Grayscale için dünyanın en karlı finansal ürünü haline geliyor.

Wilson: Evet, müşteriler paralarını Grayscale'e teslim ettikten sonra, 50 yıl sonra bile hiç para kalmasa dahi tazminat talep edemiyorlar. Bu nedenle Grayscale bu ürünle adeta "havadan para kazanıyor".

Frank: Ancak bu ürünün aşağıdaki özellikleri, yatırımcıların onu satın almasını neredeyse zorunlu kıldı:

· Öncelikle, birçok kurumsal yatırımcının Coinbase veya Binance hesabı yoktur ama borsa (stock) hesabı vardır.

· Birçok bireysel yatırımcı da BTC yerine GBTC alır. Çünkü çoğunun kripto cüzdanı yoktur; ancak Robinhood veya başka bir borsa hesabı vardır ve çoğu GBTC'nin arkasındaki mantığı detaylıca incelemez.

· ARK gibi ETF yöneticileri, düzenleyici kurumlar ve mevzuat gereği doğrudan BTC satın alamazlar; ancak borsada GBTC alabilirler.

Bu nedenle 2020'de piyasa katılımcıları Bitcoin'in 3.000 dolardan 10.000 dolar ve üzerine çıktığını gördüklerinde, FOMO (kaçırma korkusu) ile BTC almak istediler. Ancak BTC almak için önce stablecoin gerekiyordu; bu yüzden yükseliş dönemlerinde çok sayıda stablecoin basıldı (USD → stablecoin). Binance veya Coinbase hesabı olmayan veya büyük kurumların bu hesaplarında milyarlarca dolar bakiye bulunmayan, ancak borsa hesaplarında parası olan yatırımcılar ise daha fazla BTC pozisyonu almak için GBTC'yi satın aldılar; Ark Invest tipik bir örnektir.

Bu durum, 2020'de tüm piyasanın GBTC'yi bu kadar yüksek bir primle almasının nedenini açıklıyor. Aynı zamanda 2022'de bu kadar büyük bir iskonto (discount) oluşmasının dolaylı nedenini de açıklıyor: Çünkü o dönemde yoğun şekilde GBTC'ye yönelen yatırımcılar — örneğin iflasın eşiğine gelen Three Arrows Capital — nakit ihtiyacı duyduklarında yapabilecekleri tek şey GBTC'yi satmaktı.

03.

Neden Yeni Layer 1 Token'ları Daha Fazla Değer Kaybetti?

Kripto Piyasasında Likidite ve Fiyat Arasındaki İçsel İlişki

Frank: Likiditeyi sıralarsak, en likit varlık ABD Doları'dır. Ardından ana kripto varlıklar BTC ve ETH gelir. Bunları diğer Layer 1 ağları ve popüler DeFi uygulama token'ları takip eder. Daha sonra Bitcoin madencilik cihazları gelir — bunlar belirli ölçüde likit olmakla birlikte, en sonda ise VC (venture capital) yatırımları yer alır. Tüm sektörde fon akışı bu likidite sırasına göre gerçekleşir.

Wilson: Yükseliş dönemlerinde, fonlar giderek daha az likit varlık sınıflarına doğru akar ve bu daha az likit varlıkların defter değeri sürekli artar. Tersine, düşüş dönemlerinde, bu en az likit ancak defter değeri özellikle yüksek olan varlıklar (örneğin FTT) ilk çöker ve fonlar önce Bitcoin ve ETH'e, ardından ABD Doları'na geri döner.

Günümüzde kripto piyasasının en önemli ticari modeli, likit varlıkları daha az likit varlıklara dönüştürerek fiyatları yükseltmektir. Çünkü blokzincir ve kripto piyasası her türlü varlığı serbestçe ihraç edebilir ve bu sayede çok sayıda düşük likiditeli varlık yaratılır. Böylece fonlar yüksek likiditeli varlıklardan düşük likiditeli varlıklara yönlendirilir ve bu durum defter değerlerinde büyük artışlar sağlar. Sonuç olarak daha fazla katılımcı bu oyuna katılmak için gelir (bu, FTX ekosisteminin oynadığı oyundur).

Kurumlar Risk Yönetimi Konusunda Uygun Davranmadı

Frank: FTX, Three Arrows Capital ve Celsius tam da böyle işlemler yaptı. Peki bu kişiler risk dağılımı yapmaları gerektiğini bilmelerine rağmen neden fonlarını giderek daha az likit varlıklara dönüştürdüler? Geleneksel finans dünyasında çeşitlendirme çok önemlidir: "Tüm yumurtalarınızı aynı sepete koymayın." Kripto ekosistemi çok geniş bir ekosistemdir; yalnızca BTC, ETH ve Solana değil, ayrıca yeni Layer 1'ler, Layer 2 çözümleri, yan zincirler, madencilik cihazları, borsalar, DeFi, GameFi ve geliştirici araçları gibi çok çeşitli alanlar vardır. Three Arrows Capital'ın yatırım portföyü borsalardan DeFi protokollerine, çeşitli Layer 1 ağlarından Web3 altyapısına kadar uzanıyordu; yani tüm ekosisteme yatırım yapılmıştı. O dönemde yatırım ekosistemi haritası çizmek oldukça yaygındı ve ortak görüş, her alana bir miktar yatırım yapılması gerektiğiydi.

Bir teorim var: O dönemde risk yönetimi yaklaşımı şöyleydi: "Eğer bir sonraki döngüde bir Solana daha çıkarsa, bunu kaçırmak istemiyorum; Solana ekosistemiyle bağlantı kurabilmeliyim." Bu kişiler tabii ki tüm kripto varlıkların BTC fiyatı ile güçlü bir korelasyona sahip olduğunu biliyorlardı; ancak BTC'nin makroekonomi ile bu kadar güçlü bir bağlantısı olacağını tahmin edememişlerdi.

Wilson: Özellikle 2020'den sonra ortaya çıkan yeni nesil Layer 1 ağları — örneğin Solana, Avalanche ve Near — bu yıl genellikle %90'ın üzerinde değer kaybetti. Buna karşılık eski nesil Layer 1 ağları — örneğin BTC, ETH ve Cardano — bu kadar büyük düşüşler yaşamadı. Yeni nesil Layer 1 ağları arasındaki düşüş oranları, varlık fiyat performanslarına göre değerlendirildiğinde büyük fark göstermiyor; hepsi benzer şekilde düşüyor. Bu yatırımcılar muhtemelen birden fazla Layer 1'e yatırım yaptılar; ancak risk faktörleri çok benzer olduğu için etkili bir koruma (hedging) sağlanamadı. Hepsi aynı Layer 1 varlık sınıfı olarak kabul edildikleri için aynı sektör riskine maruz kalıyorlar ve bu risk faktörleri, bu varlıkların fiyatlarının yüksek oranda dalgalanmasına neden oluyor. Farklı Layer 1 ağları arasındaki farklar, varlık fiyatlarına etkileri bakımından ihmal edilebilir düzeyde.

İşlem açısından bakıldığında, yeni nesil Layer 1 ağları aynı oyunu oynuyorlar: sermaye ile bir topluluğu çekerek bir balon oluşturuyorlar; balon patladığında ise başka bir zincire geçerek aynı oyunu tekrarlıyorlar.

Merkeziyetsizlik Yetersiz

Frank: Yeni ve eski Layer 1 ağları arasındaki düşüş farkı, blokzincirlerin merkeziyetsizlik derecesiyle büyük ölçüde ilişkili. Solana'nın ana piyasa yapıcısı/manipülatörü FTX'ti; Avalanche'ın ana oyuncusu ise Three Arrows Capital'dı. Dolayısıyla bu ana oyuncular Layer 1 token'larını sattıklarında, satış baskısını dengeleyecek başka bir alım gücü yoktu.

Wilson: Sektörde alım gücüne sahip varlıklar çok az; düşüş oranlarındaki farklar çoğunlukla satım gücünün büyüklüğüne bağlı. Şu anda piyasa değerine göre ilk on sırada yer alan coinlerin çoğu hâlâ önceki nesil ürünler: Polkadot, Litecoin, Cardano, Ripple vb. Bunun önemli bir nedeni, bu coinlerin bir önceki döngüde gelişmiş olması ve sahiplerinin çoğunun da o dönemde edinmiş olmasıdır. Dolayısıyla fiyatlar bugünkü seviyelere düşse bile çoğu sahip hâlâ kâr durumunda ve bu nedenle zorunlu likidasyon (forced liquidation) baskısı altında değiller. Bu yüzden düşüş dönemlerinde bu coinleri satan çok fazla kişi yok. Ancak yeni Layer 1 coin'leri görece yüksek fiyatlarla alındı; bu nedenle birçok sahip defterde zarar yazıyor ve zorunlu likidasyon riski taşıyor. Bu yüzden Solana ve Avalanche'da satış baskısı çok yüksek. Polkadot Solana'ya göre daha az düştü, Litecoin ve Ripple ise daha da az düştü. Bu durum aslında bu coinleri gerçekten çok sayıda kişinin sevmesinden değil, sadece çok fazla kişinin satmamasından kaynaklanıyor.

Frank: Benim de bir teorim var: Varlık sahiplerinin merkeziyetsizliği son derece önemli. Eskiden madencilerin/doğrulayıcı düğümlerin merkeziyetsizliğinden bahsedilirdi ama işlem katmanındaki merkeziyetsizlik de en az o kadar kritik. Geleneksel piyasalardan farklı olarak, Apple veya Tesla hisselerinin dünyanın dört bir yanındaki bireysel yatırımcıların elinde olması gerekmez. Apple ve Tesla'nın fiyat keşfi süreci, ABD'deki birkaç büyük hedge fonu tarafından yürütülür, bazı yatırım bankaları da destekleyici rol oynar. Hisse senetlerinin 1 milyon kişiye dağıtılması şart değildir. Ancak kripto varlıklarında sahiplik dağılımının merkeziyetsiz olması çok önemlidir, çünkü satış anında her bir bireyin diğerlerinin kararları üzerindeki etkisi sınırlıdır: Örneğin, Kuzey Koreli birinin satıp satmaması, Venezuela'lı birinin satıp satmaması, Arjantinli birinin satıp satmaması veya Çinli bir madencinin satıp satmaması arasında belirli bir ilişki vardır, ancak bu ilişki oldukça zayıftır. Dolayısıyla, topluluk ne kadar merkeziyetsizleşirse, satış baskısı da o kadar az ilişkili hale gelir. Tahminime göre, $SOL'un en büyük 10 sahibi ile SBF birbirleriyle ikinci dereceden bağlantı içindeydi; SBF'nin çöküşünü duyduklarında hep birlikte satışa geçtiler.

Wilson: Kredi platformlarındaki çöküşlerde de benzer bir durum gözlemleyebiliriz: Hepsi aynı anda çöker, aynı anda ödeme yapamaz hale gelir ve hiçbir risk dağıtımı, çeşitlendirme veya korunma (hedging) uygulanmaz. Temelde hepsi aynı anda batar, aynı anda öder veya hiç ödeyemez. CeFi gibi şeffaf olmayan bir sektörde, bu iç içe geçmiş finansal ve kredi ilişkileri, yüksek oranda ilişkili risk özelliklerine yol açar.

04.

DeFi vs. CeFi:

Kimin Suçu?

İki köprü saldırısı ile UST arasındaki bağlantı

Frank: Birçok kişi, bu yıl yaşanan zincirleme çöküşlerin başlangıcını Mayıs ayındaki UST çöküşü olarak görüyor. Ancak Şubat-Mart aylarında DeFi, önce iki büyük siber saldırıyla sarsıldı ve nihayetinde tüm zararı CeFi karşıladı:

1. Geçen yıl büyük popülerlik kazanan Axie Infinity'in Ronin köprüsü hack'lendi; köprüdeki tüm ETH kayboldu ve bu kayıp yaklaşık 600 milyon ABD doları değerindeydi.

2. Jump Trading tarafından geliştirilen Wormhole köprüsü, Solana, Ethereum ve diğer blokzincirleri arasında çapraz zincir işlemleri gerçekleştirmek için kullanılıyordu; bu köprüden yaklaşık 300 milyon ABD doları değerinde varlık çalındı.

Ronin, kaybettiği parayı kendi başına yeni bir sermaye turu açarak telafi etti; Wormhole'un güvenlik açıklarını ise Jump Trading kendi kaynaklarıyla kapattı. Bu olaylar DeFi alanında gerçekleşmiş olsa da, zararı sonradan karşılayan taraf CeFi oldu. Veya para akışı açısından bakarsak, tüm sektörün kazancı sınırlıydı ve ödenen gerçek nakit de bu kadardı. İlk ödeme dalgası aslında DeFi kaynaklıydı.

Peki bu DeFi saldırılarının neden uzun vadeli etkileri oldu? Bir nedeni, bu saldırıların bireysel yatırımcıların güvenini sarsması. Diğer bir nedeni ise, yakın zamanda Three Arrows Capital'ın kurucusu Kyle Davies'in UST çöküşünü analiz ederken yaptığı yorumda gizli: Mayıs ayında UST, kısa pozisyonlar karşısında risk altına girince, Jump Trading, Binance ve Three Arrows Capital arasında "kurtarma yapılmalı mı?" tartışmaları başladı. Başlangıçta UST fiyatı 1 ABD dolarından 0,97 dolara düştü. Eğer bu seviyede destek alınmamış olsaydı ve fiyat daha sonra 0,9 dolara, ardından sıfıra düşseydi, güvenin zincirleme ve hızlanan bir şekilde çökmesi kaçınılmaz olurdu.

Kyle, UST fiyatını 1 ABD dolarına geri getirmek için 2 milyar ABD doları harcanması gerektiğini söyledi. Eğer gerçekten bu 2 milyar dolar toplanabilseydi ve UST fiyatı 1 dolara geri getirilebilseydi, muhtemelen bu kadar büyük bir zincirleme etki yaşanmazdı. Peki neden bu 2 milyar dolar toplanamadı? Çünkü Jump Trading, Wormhole için zaten 300 milyon dolar harcamıştı; mevcut likidite bu kadardı ve daha önceki kayıplar nedeniyle piyasayı kurtarmak için yeterli kaynak kalmamıştı.

Şu anda CeFi alanındaki zincirleme çöküşler karşısında herkes suçu CeFi'ye veya Terra/UST'ye atıyor. Ancak Terra/UST yarı DeFi, yarı CeFi bir yapıya sahipti: Terra tam teşekküllü bir blokzincir iken, UST de oldukça DeFi odaklı bir ürün olarak tasarlanmıştı. Adil bir değerlendirmeyle, ilk sorun aslında 2022 Şubat'ında DeFi tarafından yaratıldı.

Bir diğer nokta da şu: Uniswap'tan sonra DeFi sektöründe en çok kopyalanan protokol OlympusDAO oldu. OlympusDAO'nun iş modeli, zincir üzerinde faiz getirisi sağlayan bir fondu; bireysel yatırımcılardan toplanan fonlarla çeşitli kripto varlıklarına yatırım yapıyor ve DeFi piyasasından çeşitli gelirler elde ediyordu. Zirve döneminde, yüksek getiri vaadi ve Ponzi benzeri token ekonomisiyle 4 milyar ABD doları TVL (Toplam Kilitli Değer) çekmeyi başardı, hazinesinde yüz milyonlarca dolar varlık biriktirdi ve protokole katılan veya token sahibi olan yüz binlerce adres oluştu. Diğer zincirlerde de Olympus fork'ları yaygındı; bunların en büyüğü Avalanche üzerinde çalışan Wonderland'dı. Wonderland'ın iki ana yöneticisi Daniele Sesta ve 0xSifu'nun geçmişte dolandırıcı/"hilekar" oldukları ortaya çıkınca güven çöktü ve piyasa paniğe kapıldı.

fork: Blokzincir mutabakat mekanizmalarındaki hard fork ve soft fork'tan farklı olarak, DeFi'deki fork kod seviyesinde gerçekleşir ve genellikle mevcut açık kaynaklı dApp kodlarının kopyalanmasıyla oluşturulur. Örneğin SushiSwap, Uniswap'ın bir fork'udur.

Birçok bireysel yatırımcı, OlympusDAO token'ı $OHM veya diğer fork protokollerinin token'larını DeFi kredi platformlarında teminat göstererek ABD doları kredisi aldı ve bu krediyi daha fazla $OHM veya diğer fork token'ları almak için kullandı. OlympusDAO'nun yüksek getiri sağlamayı sürdürememesi ve kullanıcıların geleceğine dair güvenlerini kaybetmesi durumunda, tüm ekosistem zincirleme bir tasfiye sürecine girdi. Bu OlympusDAO ve OHM fork'larına en çok katılanlar yine bireysel yatırımcılardı; bu yatırımcılar para kaybetti, zarar gördü ve güvenlerini yitirdi; dolayısıyla diğer kripto piyasalarına aktif olarak devam edemediler.

Düzensiz Kredi Piyasalarının Yarattığı Riskler

Frank: Three Arrows Capital ve Alameda Research bu sektörün en büyük hedge fonlarıydı; ancak dış yatırımcıları çok azdı. Alameda'nın hisse yapısına göre SBF %90'a sahipken, FTX'nin kurucu ortağı Gary Wang %10'a sahipti; Alameda CEO'su Caroline Ellison ise hisse sahibi değildi. Three Arrows Capital'da da dış yatırımcı sayısı oldukça azdı; çoğu işlemin arkasındaki fonlar Genesis, Celsius, Babel ve BlockFi gibi kuruluşlardan alınmıştı. Aslında bazı piyasa nötr fonların dış yatırımcıları vardır. Ancak bir hedge fonu olarak risk yönetimi yapılması gerekirken, bu kadar yüksek miktarda borç alınmaması gerekirdi. Gerçek şu ki, Three Arrows Capital ve Alameda, piyasada bulunan paranın büyük bir kısmını ödünç almıştı.

Wilson: Evet, ayrıca bu tür özel fon yapısı sayesinde çok az dış denetime tabi oldular ve aşırı düzensiz bir bilanço genişlemesiyle büyüdüler. Kar ve zarar aynı kaynaktan geldi: Daha önce çok kazanmalarının nedeni, cesurca kaldıraç kullanmalarıydı; ancak sonradan her şeyi kaybetmelerinin nedeni de aynı kaldıraçtı.

Frank: Tersinden bakarsak, Three Arrows Capital'a kredi veren Celsius, BlockFi ve Voyager'ın çöküşü de oldukça doğal bir sonuçtu; çünkü bu şirketler de gerekli due diligence (yeterli inceleme) süreçlerini yürütmemişlerdi. Üstelik Three Arrows Capital'ın kurucularını dünyanın en yetenekli türev işlemcileri olarak görüp teminat bile talep etmemişlerdi. O dönemde Genesis, Three Arrows Capital'a 2 milyar dolardan fazla kredi vermişti; Voyager ise 300-400 milyon dolar arası kredi vermişti. Voyager, neredeyse tüm kredisini Three Arrows Capital ve Alameda'ya vermişti. Önceki dönemde, bu kripto bankalarının piyasadaki en iyi kredi portföylerine sahip olduğu düşünülüyordu, çünkü en iyi türev işlemcileri müşterileri olarak barındırıyorlardı. Ancak sonunda, bu işlemcilerin düşüş dönemlerindeki performanslarının bireysel yatırımcılardan daha iyi olmadığı ortaya çıktı ve bu bankaların verdiği kredilerin yalnızca iflas tasfiyesi yoluyla küçük bir kısmı geri alınabildi.

Wilson: Babel, Celsius ve BlockFi gibi kripto bankalarının çöküşünün nedeni, bireysel yatırımcıların paralarını hedge fonlara kripto para spekülasyonu yapmaları veya kendileri spekülasyon yapmaları/DeFi'ye katılmaları için ödünç vermeleriydi. Bu kripto bankaları, getirilerinin kripto para spekülasyonundan geldiğini açıkça biliyorlardı; yani spekülasyon kazanç getirmediği sürece faiz ödemelerini yerine getiremezlerdi. Bu, zaten mantıksız bir kredi stratejisiydi. Aynı zamanda, karşı taraflara ilişkin due diligence süreçleri de oldukça eksikti veya yapılan incelemelerde ciddi sorunlar tespit edilmesine rağmen yine de kredi verilmişti. Bu kredi platformları aslında bankaydı; ancak geleneksel bankaların sahip olduğu özsermaye gereksinimlerine sahip değillerdi ve yönetim kurulu üyeleri için iflasın hiçbir maliyeti yoktu.

Bu bankalar, başkalarının kripto paralarla spekülasyon yapması için kredi vererek faiz marjı ve işlem ücreti kazanıyor. Kullanıcılar paralarını tamamen kaybetse bile, bu bankaların başına en fazla iş yapmamak gelir; ek bir sorumluluk veya borç yükü altına girmezler. Dolayısıyla sektördeki en sorumsuz davranışı sergileyen grup bunlardır. Düzenleme olmadığı sürece, CeFi akla gelebilecek en kötü şeyleri yapabilir.

DeFi Getiri Sınırı

Frank: 2020'nin ikinci yarısından 2021'e uzanan boğa piyasasında, Three Arrows Capital (3AC) ve FTX gibi kuruluşların bu denli yüksek miktarlarda borç alabilmesinin, aynı zamanda bu kripto bankalarının da hedge fonlarına bu kadar kredi verebilmesinin nedeni, piyasa nötr stratejilerle DeFi uygulamalarında yıllık yaklaşık %10 getiri elde etmenin nispeten kolay olmasıydı. Ayrıca GBTC'de önemli bir prim vardı ve market maker'lar proje sahiplerinin sunduğu call opsiyonlarıyla kolayca kâr edebiliyordu. Örneğin Three Arrows Capital gibi hedge fonları yıllık %20 getiri sağlayabiliyordu; zira o dönemde Anchor'a yatırılan fonlar %20 getiri sunuyordu. FTX'nin ise piyasayı çeşitli yollarla manipüle ederek yıllık %30 getiri sağlaması mümkündü. Ancak DeFi'deki getiriler aslında büyük ölçüde DeFi protokolleri tarafından çıkarılan token'lardan kaynaklanıyordu. Bu token'ların fiyatları, katılımcılar tarafından kademeli olarak satılarak düşürüldü ve getiriler makul seviyelere geriledi. GBTC primi zamanla yok oldu. Market maker'ların elindeki call opsiyonları da fiyat, kullanım fiyatının altına düştüğünde değersiz hale geldi.

O dönemde Celsius, BlockFi gibi kripto bankaları müşterilerine dolar bazında yıllık %6-8, BTC için %3, ETH için ise %4-5 getiri vaat edebiliyordu. Perakende yatırımcılar bu yüksek getirilerin cazibesine kapılarak paralarını bu bankalara yatırdı. Bankalar da bu parayı Three Arrows Capital'e kredi olarak verdi ve 3AC bankalara %5-10 arası getiri sağladı. BTC için 3AC, GBTC prim arbitrajı stratejisi izledi. Ancak GBTC primi hızla ortadan kalkınca, daha riskli işlemlere yönelmek zorunda kaldı. ETH için ise 3AC ve piyasadaki diğer büyük oyuncular, stETH üzerinden kaldıraçlı farming yaptı. Ancak bunların hepsinde likidite riski vardır. Sorunlar baş gösterip herkesin dolara ihtiyaç duyduğu anda, stETH indirimli satışa sunulur ve bu stratejiler işe yaramaz hale gelir; hatta büyük kayıplara yol açabilir. Sonuç olarak, kripto sektöründe 1 milyar doların üzerinde bir piyasa nötr strateji yönetmek ve yıllık %10 getiri elde etmek son derece zordur.

CeFi'nin Sorunları Daha Büyük

Frank: 2022'de yaşanan iflaslar zincirinin çok net bir mantıksal sırası var. Wilson, bunu bizimle paylaşır mısın?

Wilson: Önce DeFi'de sorun çıktı, ardından CeFi'de. Ne kadar az şeffafsa, sorun o kadar geç ortaya çıktı; ne kadar şeffafsa, o kadar erken. Bunun nedeni, az şeffaf olanların patlama öncesinde sorun yaşamaması değil, sorunlarını gizlemeye çalışıp son ana kadar dayanmalarıdır. Sorunlar ancak o zaman su yüzüne çıkar. Hatta FTX iflas etmeden iki gün önce bile birçok kişi onun gerçekten sorunu olduğunu düşünmüyordu. Gerçek bilanço durumu kimse tarafından bilinmiyordu. Dolayısıyla, ancak tek bir sent bile çekilemeyip resmen iflas ilan edildiğinde itiraf edebildiler. Oysa belirli ölçüde şeffaf olan kurumlar, riskleri süreç içinde adım adım önceden ortaya koyar.

Frank: İlk sorun çıkaran, çöken veya tasfiye edilen projeler/kuruluşlar genellikle en şeffaf olanlardır; herkes onların sorunlarını görebilir. Az şeffaf olanlar ise sorunlarını gizlemeye çalışır. Örneğin, şu ana kadar kimse Genesis/SEC'in GBTC ile ilgili ne planladığını bilmiyor. Geriye dönüp baktığımızda, DeFi'de sorun çıktığında, 3AC ve FTX gibi hedge fonlarının da durumunun iyi olmayacağı anlaşılmalıydı. Çünkü onlar da tanrı değildi ve toplamda bu kadar çok getiri alanı yoktu. DeFi bu kadar şeffafken yıllık %10 getiri sağlamak bile zorken, kendilerine borç verenlere yüksek getiri vaat etmeleri de zordu. O dönemde FTX/3AC, borç verenlere %5-15 getiri vaat ediyordu; borç veren platformlar da müşterilerine %5 getiri vaat ediyordu. Ancak nihai getiri belki %10, yüksek risk altında %20 olabilirdi. Sorun çıkmazsa, bu getiri bile paylaşmaya yetmezdi. Sorun çıkmamış olması, sorunsuz olduğu anlamına gelmez. Aksine, en az şeffaf olması ve durumunun kimse tarafından tam bilinmemesi demektir.

Wilson: Her iki sistemin de kendi riskleri var ve her ikisi de çökebilir. Yine de ben DeFi'yi tercih ediyorum. Önemli bir nedeni, şeffaflığı sayesinde risklerin daha adil ve açık bir şekilde ortaya çıkması, sorunların daha erken tespit edilmesi ve bu sorunlara dair yansımalarımızın daha hızlı, derin ve net olması. Örneğin Terra/UST çöküşünden sonra, neden yaşandığını bir gün içinde anlayabildik. Köprüye yapılan hack olayı da aynı şekildeydi.

CeFi sorunlarına çözüm bulmak bizim için daha zor. Düzenleyici kurumlar devreye girdikten sonra bile yüksek düzeyde şeffafsızlık sürüyor. Ayrıca konulan kuralların yeterince etkili ve makul olup olmadığından da emin olamıyoruz. Bu yüzden Amerika'daki banka düzenleme sistemi yıllardır sürekli gelişiyor. Banka düzenleme sistemi 100 yıl önce doğduktan sonra bile 2008'de finansal kriz yaşandı. Genel katılımcılar açısından sektörün risklerini anlamak hâlâ son derece zor. Bugün bile FTX'te tam olarak ne olduğunu ve neden bu kadar çok para kaybedildiğini kesin olarak söyleyemiyoruz. Bu şeffaflık eksikliği, CeFi'nin kendi içinden düzelmesini ve gelecekte yapılacak iyileştirmeleri daha da zorlaştırıyor.

Frank: VC'lerin en çok yatırım yaptığı alan hâlâ CeFi. BlockFi geçen yıl 5 milyar dolar değerlemeyle herkesin yatırım yapmak istediği bir şirket haline gelmişti. Celsius 1 milyar dolar, Voyager borsası halka arz olup 1 milyar dolar seviyesinde bir şirketti. FTX 40 milyar dolar, Genesis de 10 milyar dolar seviyesindeydi. Amber ise birkaç milyar dolar değerlemeye sahipti ve o dönemde hepsi 10 milyar dolar değerlemeye ulaşmayı hedefliyordu. Ancak geriye dönüp baktığımızda, DeFi'de en değerli protokollerden birinin bile 1 milyar dolar değerlemesi oldukça iyi bir sonuç. Dolayısıyla bu sektörde fon dağıtımında, en azından yatırımcılar açısından CeFi'ye bir alışkanlık var.

Wilson: Bu hâlâ bir düzenleme ve yatırımcı alışkanlığı sorunu. Kesinlikle varlıkların daha iyi olduğu için değil. Muhtemelen bunlara yatırım yapmanın daha kolay olması ve CeFi mantığını daha iyi anlayabilmemizden kaynaklanıyor.

05.

2022'den Çıkarılan En Önemli Ders

Frank: 2022 geride kaldı. Kripto piyasası hakkında derin bir izleniminiz var mı?

Wilson: En derin izlenimim, kripto piyasasının ana temasının hâlâ kaldıraç ve likidite olduğu. Bu ikisi, bu piyasayı parlak kıldı: 3 trilyon dolar kripto piyasa değeri ve 69.000 dolar Bitcoin fiyatı. Ancak bunların çoğunun Bitcoin ve ETH'nin gerçek değeriyle bir ilgisi yok. Bunlar, yalnızca özel bir likidite ortamında, sorumsuzca yüksek kaldıraç kullanılarak yaratılan bir finansal fenomendir ve sektörün gerçek başarısını yansıtmaz.

Düşüş süreci de aynı şekilde işliyor. Bu yıl Ethereum ve Bitcoin değerlerinin bu kadar küçüldüğünü düşünmek yanlış olur. Tam tersine, 2022'nin başından beri Ethereum'un teknolojik olarak daha iyi bir ürün olduğunu kesin olarak biliyorum. Düşüş süreci çoğunlukla likiditenin dışa akması ve ardışık kaldıraç azaltmaları nedeniyle yaşandı. 2022, piyasanın dalgalanmalarını daha net anlamamı sağladı; finansal doğasını öğrendim. Aynı zamanda, varlık odaklı dalgalanmalardan uzaklaşarak değerin kendisine, daha az etkilenerek odaklanmamı sağladı.

Frank: Bu sektörün merkezi kısmına kıyasla, merkeziyetsiz tasarım bazı benzersiz denge mekanizmaları içeriyor. "Merkeziyetsizlik" ve "finans" kelimeleri bir araya geldiğinde, mucizevi şeyler yaratılabiliyor. Daha önce Alameda Research veya Three Arrows Capital'ı ticaret alanında "tanrılar" olarak görüyorduk; büyük fonlarla düşük riskle yüksek getiri elde edebiliyorlardı. Ancak şimdi bakıldığında, bu tanrılaştırma fikirleri, sektörün merkeziyetsizlik felsefesine aykırı. SBF ve FTX ekibi aslında FinTech sektörünün çalışanları; blockchain'in merkeziyetsizlik felsefesini ve Layer1 mutabakat güvenliği tasarımını hiç umursamıyorlar. SBF'nin Solana'yı desteklemesi muhtemelen yalnızca Solana'nın yüksek TPS'si ve Ethereum'un yapamadığı yüksek performanslı uygulamaları gerçekleştirebilmesi nedeniyledir; böylece daha fazla kişiyi/"yeni yatırımcıyı" kripto piyasasına çekebilir.

Wilson: Muhtemelen yaptığı şeyin sadece bir finansal aracı olduğunu düşünüyor; arkasındaki teknolojinin ne olduğu önemli değil. Ona blockchain diyebilirsiniz ya da başka bir isim verebilirsiniz. İnsanoğlunun eski dolandırıcılıkları ve başarısızlıkları bu sektörde tekrar tekrar yaşanıyor. Ancak en temel kurallar, sonunda her zaman geçerli olduğunu kanıtlıyor.