Ведущие: Frank_leee, Wilson

Редакторы: Jessie, Junchen, NCL

Верстка: Lydia

Криптовалюты с момента своего появления часто рассматривались как самостоятельный класс активов, не зависящий от традиционных рынков. Биткоин многие считали инструментом хеджирования инфляции. Но почему тогда в 2022 году, на фоне высокой инфляции, и крипторынок, и фондовый рынок пережили столь резкое падение? Значит ли это, что криптоинвесторам теперь нужно уделять больше внимания макроэкономике?

Как оценить реальный приток капитала в криптоэкосистему? В какой последовательности капитал поступает в неё? Почему GBTC, имевший в 2021 году положительную премию, в 2022-м ушёл в дисконт? Что стояло за бумом доходности услуг централизованных финансов (CeFi) в 2021 году?

Токены новых публичных блокчейнов, таких как Solana и Avalanche, в 2022 году упали гораздо сильнее, чем активы старых сетей вроде Cardano, Litecoin и Ripple. В чём причина такого дисбаланса? Есть ли связь между этим обвалом и банкротствами Three Arrows Capital и FTX?

В 2022 году крипторынок потрясла череда крахов: Terra/UST, Three Arrows Capital, BlockFi, FTX, Genesis и другие. Какова внутренняя логическая цепочка этих событий? Связаны ли взломы в DeFi в начале года с последующими крахами? Почему крахи CeFi наносят больший ущерб обычным пользователям и новичкам?

Прожив болезненный процесс «дерегуляции» в 2022 году, мы всё яснее видим, как работает «децентрализованный» механизм саморегуляции крипторынка. В начале нового года эксперты Shixiang Фрэнк и Уилсон детально разобрали бурные события 2022 года в криптоэкосистеме. На основе анализа макроэкономики и ключевых метрик они глубоко изучили главные события криптомира, чтобы извлечь суровые уроки этого года и помочь инвесторам стать мудрее в будущем.

«Проект Лестница» — это глубокий подкаст о ключевых вопросах криптоиндустрии, где раскрываются принципы и механизмы, о которых не пишут ни китайские, ни ведущие англоязычные медиа.

Участники китайского крипторынка часто становятся жертвами модных концепций, продвигаемых англоязычными СМИ. «Проект Лестница» стремится дополнить криптомир качественным китайскоязычным взглядом.

В этом выпуске мы фокусируемся на рыночном поведении криптоэкосистемы. В следующем выпуске «Проекта Лестница» мы подведём итоги технологических и продуктовых достижений индустрии в 2022 году, а также обсудим, что вселяет в нас уверенность в 2023-м и даже в 2024 году.

Эпизод 1 «Проекта Лестница» | Бурный 2022 год в криптоэкосистеме Аудио: 00:0001:21:23

▲ Аудиозапись выпуска. Больше контента ищите в приложении Xiaoyuzhou по запросу «Проект Лестница».

Ниже — содержание статьи. Рекомендуем читать целенаправленно, ориентируясь на ключевые пункты.

01 Корреляция криптоактивов с макрорынками

02 Три ключевых показателя

03 Почему токены новых блокчейнов падают сильнее

04 DeFi против CeFi: кто виноват?

05 Главный урок 2022 года

01. Корреляция криптоактивов с макрорынками

Макроэкономическая обстановка

Фрэнк: Почему биткоин и весь крипторынок в этом году показали такую высокую волатильность? Думаю, в первую очередь нужно смотреть на макроэкономику. Уилсон, ты эксперт в этой области — как ты видишь взаимосвязь между этими сферами?

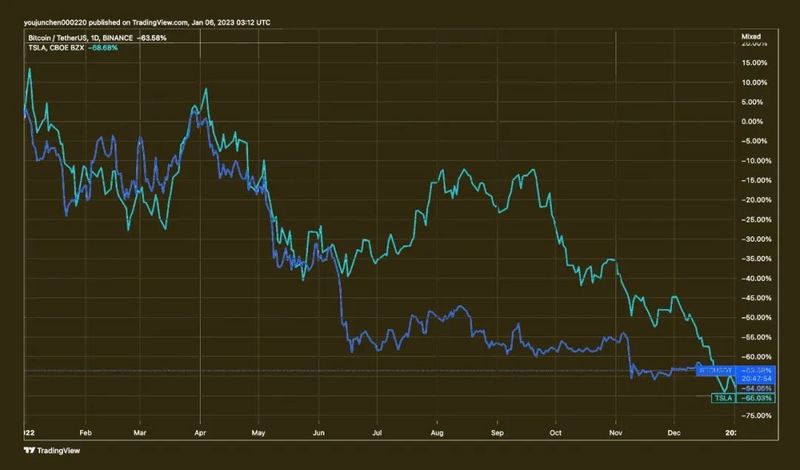

Уилсон: Резкое падение всех рисковых активов в этом году — будь то биткоин или индекс NASDAQ — в основном вызвано ужесточением денежно-кредитной политики ФРС США. С то��ки зрения фондового рынка логика проста: ужесточение политики ведёт к росту процентных ставок, что увеличивает коэффициент дисконтирования для акций и снижает их стоимость. Кроме того, это подавляет совокупный спрос в экономике, что дополнительно снижает ожидания прибыли компаний и, как следствие, их рыночные цены.

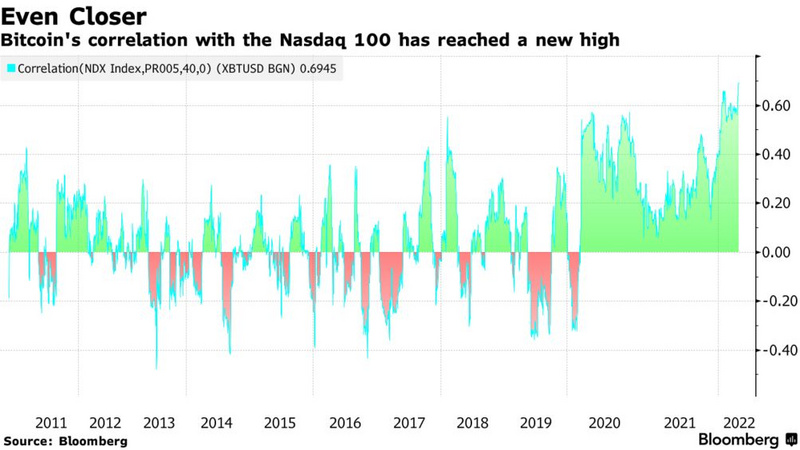

Падение криптоактивов последовало за снижением других рисковых активов на фондовом рынке. Бычий тренд 2020–2021 годов также развивался параллельно с ростом рисковых активов на фондовом рынке. До 2020 года корреляция между биткоином и акциями NASDAQ была невысокой: она колебалась, то становясь положительной, то отрицательной, а в долгосрочной перспективе в среднем стремилась к нулю. Однако после 2020 года корреляция между биткоином и индексом NASDAQ стала исключительно высокой. Я считаю, что бычий рынок в блокчейн-индустрии 2020–2021 годов был обусловлен чрезвычайно высокой ликвидностью доллара США и, как следствие, ростом аппетита инвесторов к риску. Поскольку в период роста биткоин сильно коррелировал с акциями, то и в период падения он движется за ними, поднимаясь и опускаясь вместе с рынком.

Фрэнк: Вы отлично подытожили, но этот сдвиг в корреляции стал настоящим шоком для криптоиндустрии. Те, кто пришёл в отрасль в 2013–2014 годах, воспринимали биткоин как инструмент хеджирования инфляции — «цифровое золото». Однако в 2022 году, когда инфляционная среда наконец наступила, поведение рынка оказалось куда сложнее. Криптоиндустрия вошла в мейнстрим, и теперь её рост и падение подчиняются тем же закономерностям, что и у традиционных активов. Для многих профессионалов, особенно работающих в отрасли с 2018 года и ранее, такие концепции, как четырёхлетний цикл снижения эмиссии BTC или нарратив «цифрового золота» как средства сбережения, уже устарели.

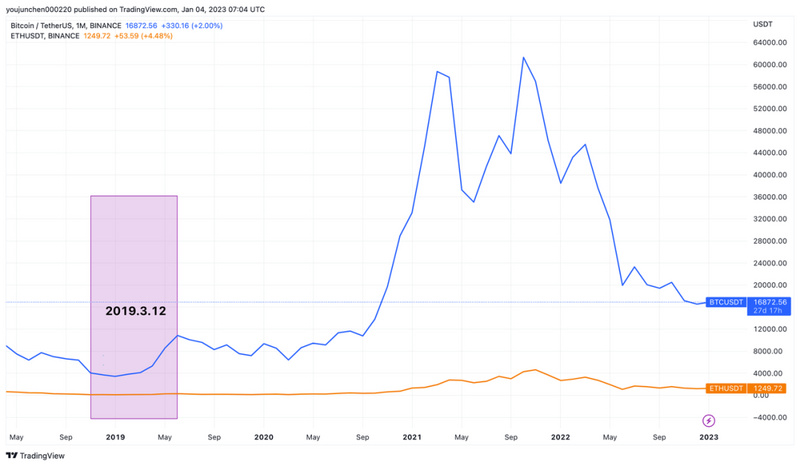

12 марта 2020 года крипторынок обрушился: в тот момент началась пандемия, США осознали её масштабы, и вслед за этим рухнули фондовые рынки. Биткоин тогда упал до $3000, а ETH — до $80. В этот момент уже проявилась положительная корреляция крипторынка с фондовым. Что же предприняла ФРС после обвала, чтобы инвесторы захотели вкладываться в рисковые активы во время пандемии, спровоцировав бычий тренд 2020–2021 годов?

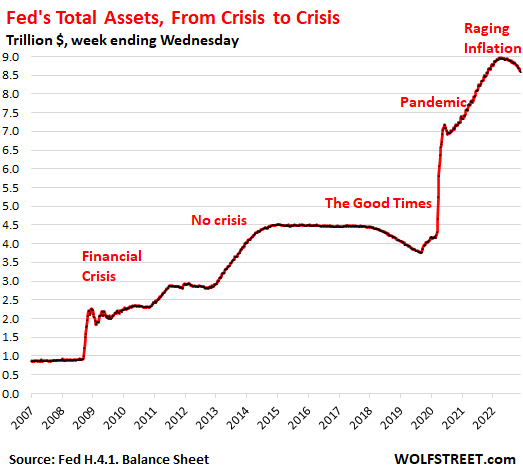

Уилсон: Резкий обвал в первом квартале 2020 года был тесно связан как с денежно-кредитной, так и с фискальной политикой США. Со стороны монетарной политики, ФРС в первом квартале резко снизила ставку: базовая процентная ставка была одномоментно понижена примерно со 175 базисных пунктов (BPS) до диапазона 0–25 BPS — практически до нуля, что резко снизило стоимость капитала на рынке. Более того, после начала пандемии ФРС не только сильно снизила ставку, но и напрямую влила в экономику огромный объём ликвидности, скупая на рынке государственные облигации и ипотечные ценные бумаги (MBS). Это и есть то, что называют «количественным смягчением» (quantitative easing) или расширением баланса ФРС. За два года пандемии общи�� объём её баланса удвоился.

Взгляните на этот впечатляющий график: десятилетиями баланс ФРС рос или падал медленно, но в 2020 году он буквально взлетел — за два года он вырос вдвое, выбросив на рынок колоссальный объём прямой ликвидности. Снижение ставок и расширение баланса — ключевые меры денежно-кредитной политики. Параллельно фискальная политика США использовала известный метод — прямые денежные выплаты населению.

В результате этих двух мер спрос был чрезвычайно стимулирован, и экономические показатели США за два года улучшились сильнее, чем до пандемии, особенно в быстрорастущих цифровых отраслях — интернете, SaaS и других. Карантинные меры ускорили цифровую трансформацию, поэтому компании в сфере e-commerce и интернет-сектор показали стремительный рост, их прибыль существенно выросла, а процентные ставки при этом резко упали. Естественно, это вызвало мощный рост рисковых активов, таких как акции.

Двойной мандат ФРС

Фрэнк: Но главной целью снижения ставок ФРС, конечно, был не рост цен на акции, а помощь людям в преодолении пандемии? Или, может, все потеряли работу и начали торговать акциями? Как правильно понимать изначальные цели этой политики?

Уилсон: ФРС отличается от правительства США чётко определёнными целями — так называемым «двойным мандатом» (dual mandate), который включает две основные задачи: 1) поддержание стабильного и умеренного уровня инфляции; 2) обеспечение максимальной занятости.

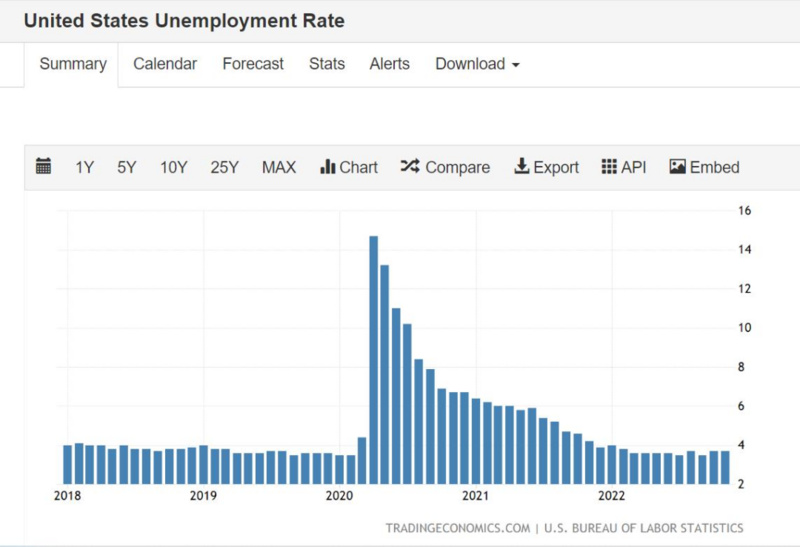

В первом квартале 2020 года ФРС столкнулась с давлением из-за резкого краткосрочного скачка безработицы в США и ухудшения прогнозов на фоне экономического шока от пандемии. Поскольку потребительская активность резко упала, требовалось стимулировать спрос для стабилизации занятости — это и стало главной причиной снижения ставок. Основанием для нынешнего повышения ставок служит противоположная ситуация: с конца 2021 по первый квартал 2022 года уровень безработицы в США был крайне низким, самым низким за десятилетия, но при этом инфляция начала расти и достигла максимума. Таким образом, «двойной мандат» ФРС теперь требует ужесточения денежно-кредитной политики для снижения инфляции, даже ценой некоторого роста безработицы.

Уровень безработицы в США за последние 5 лет

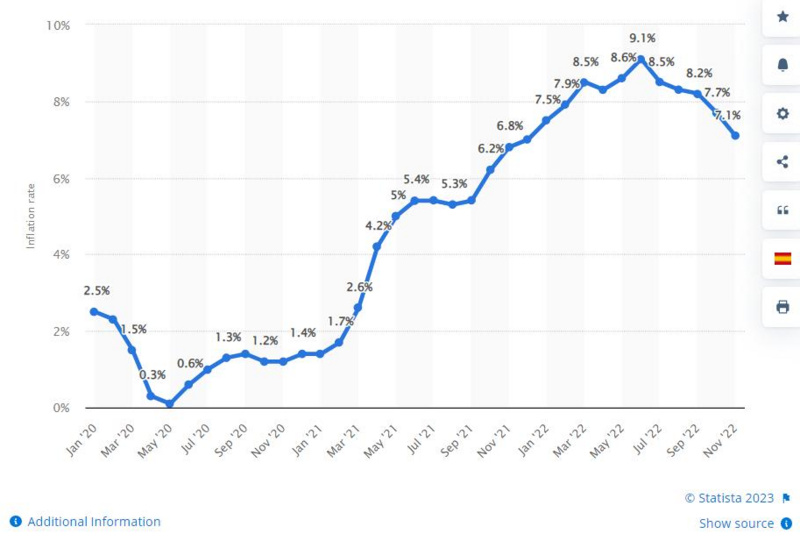

Инфляция в США с января 2020 по ноябрь 2022 года

Фрэнк: Когда правительство раздавало деньги, люди ожидали инфляции? В этом году ФРС прямо заявила, что повышает ставки для борьбы с ней. Само слово «инфляция» стало широко обсуждаться лишь в этом году, тогда как в 2020 и 2021 годах эта тема почти не волновала общественность.

Уилсон: Когда в начале 2021 года впервые появились признаки роста инфляции, ФРС охарактеризовала её как «transitory» (временную). Тогда ФРС объясняла рост инфляции краткосрочными сбоями в глобальных цепочках поставок из-за пандемии: многие заводы в наиболее пострадавших регионах не могли работать, что привело к дефициту и росту цен. Предполагалось, что как только пандемия отступит и цепочки восстановятся, инфляция спадёт. Такова была базовая позиция ФРС перед началом повышения ставок в этом году. Однако последующие события опровергли эту точку зрения, и ФРС вынуждена была признать, что рост инфляции вызван более структурным дисбалансом спроса и предложения, и для её сдерживания недостаточно просто ждать восстановления цепочек — требуется активное ужесточение денежно-кредитной политики для подавления спроса и достижения ценового равновесия.

Фрэнк: Инфляция означает рост цен на нефть и продукты. Какая связь между этим и торговлей акциями Apple, Tesla или биткоином?

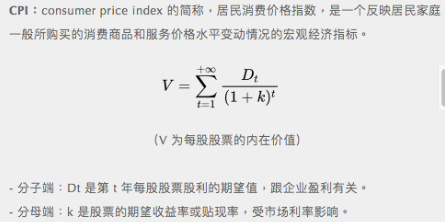

Уилсон: Если индекс потребительских цен (CPI) превышает ожидания, акции и криптовалюты почти гарантированно падают; если он ниже ожиданий — растут. Логика проста: если инфляция остаётся высокой продолжительное время, ФРС будет вынуждена ужесточать денежно-кредитную политику для восстановления ценового равновесия. Ужесточение политики означает сокращение ликвидности на рынке и подавление спроса. Следовательно, в числителе формулы стоимости акций — ожидаемой прибыли — требуется понижающая корректировка, поскольку ФРС стремится дополнительно подавить рыночный спрос. Во-вторых, знаменатель увеличится, поскольку ФРС будет вынуждена дополнительно повысить базовую процентную ставку. Оба этих фактора приводят к отрицательной корреляции между акциями и инфляцией.

CPI: аббревиатура от consumer price index — индекс потребительских цен, макроэкономический показатель, отражающий динамику цен на товары и услуги, приобретаемые домашними хозяйствами.

(V — внутренняя стоимость одной акции)

— Числитель: Dt — ожидаемый дивиденд на одну акцию в год t, зависит от прибыли компании.

— Знаменатель: k — ожидаемая доходность или ставка дисконтирования акции, зависит от рыночных процентных ставок.

Криптовалюты и акции — это спекулятивные активы с высокой долей риска. Их корреляция по сути определяется ликвидностью. Высокая инфляция означает её сжатие, низкая — рост. Именно поэтому их ценовая динамика в ответ на рыночные колебания часто совпадает.

Федеральная резервная система (ФРС) определяет денежно-кредитную политику США. Однако её инструменты влияют лишь на спрос, но не на предложение. Разрабатывая политику, ФРС исходит из текущих условий предложения как из заданного параметра. Таким образом, если повлиять на предложение невозможно, единственный доступный ФРС метод борьбы с инфляцией — это подавление спроса. Это её основной инструмент в рамках мандата. Конечно, правительство США и другие органы могут регулировать предложение, но у ФРС таких рычагов нет. Её монетарные меры воздействуют исключительно на спрос, поэтому баланс достигается только через его сдерживание.

Фрэнк: Инфляция выросла всего на 7 процентных пунктов, но акции Apple упали на треть, биткоин — на 70%, а цены на жильё в США также значительно снизились. Годовые расходы среднего американца составляют несколько десятков тысяч долларов; из-за инфляции он тратит лишь на несколько тысяч больше. Однако стоимость его недвижимости упала на гораздо более существенную сумму. Разве это не означает сокращение общего благосостояния?

Уилсон: Для обычных граждан рост инфляции действительно ведёт к сокращению благосостояния. Но для ФРС это не главный приоритет. Её волнует инфляция по трём причинам:

1. Уровень инфляции — это базовый показатель покупательной способности и надёжности доллара.

2. Для большинства американцев, особенно среднего и низшего класса, акции и недвижимость — не основная часть портфеля. Инфляция же напрямую бьёт по их повседневным расходам.

3. Высокая инфляция не только ухудшает жизнь, но и негативно влияет на инвестиционное, потребительское и сберегательное поведение в долгосрочной перспективе, поскольку подрывает уверенность в стабильности будущих цен.

Поэтому ФРС прямо заявляет, что цены активов её практически не интересуют — это выходит за рамки её мандата. Её мандат сводится к двум ключевым показателям: инфляции и безработице.

Можно ли точно прогнозировать макроэкономику?

Фрэнк: Если ФРС намерена повысить ставки, почему это ожидание не отражается в ценах активов мгновенно? Ведь рисковые активы падают и растут постепенно. Почему мы не видим ситуации, когда в 2020 году, после объявления ФРС о смягчении политики, капитализация Apple мгновенно взлетает с $1 трлн до $2 трлн? Или в этом году, после сигнала о ужесточении, — моментально падает на 30% с $2.5 трлн? Почему рыночные ожидания корректируются не сразу? Неужели хедж-фонды не понимают эту взаимосвязь?

Уилсон: Нет, хедж-фонды не обладают такой точностью прогнозирования. Предсказать макроэкономику невероятно сложно. В начале 2022 года практически невозможно было точно спрогнозировать уровень индекса потребительских цен (CPI) на III и IV кварталы. Общий вывод о наличии инфляции и необходимости повышения ставок можно сделать достаточно рано, и он становится консенсусом. Однако точно определить её масштабы, продолжительность, а также соответствующие параметры монетарного ужесточения — крайне трудно. Для этого нужны статистически значимые помесячные прогнозы по инфляции.

Учитывая чрезвычайную сложность макроэкономических факторов, лежащих в основе инфляции, исторически никто не мог заранее с высокой точностью предсказать её развитие. Поэтому рынку приходится постепенно корректировать свои ожидания по мере поступления новых данных.

Кто торгует корреляцией между крипторынком и фондовым рынком?

Фрэнк: На традиционном фондовом рынке множество квантовых фондов профессионально торгуют корреляциями между активами и макропоказателями. В этом году меня особенно удивило, что крипторынок реагирует на новости ФРС почти так же быстро, как и фондовый. Очевидно, в криптосообществе тоже есть те, кто торгует на основе корреляции: либо они создали очень сложных торговых ботов, либо настолько уверены в своих прогнозах, что рискуют реальными деньгами. Неужели часть трейдеров действительно считает эту корреляцию настолько высокой, чтобы торговать ею?

Уилсон: После каждого публичного заявления ФРС, особенно при выходе макроданных вроде CPI, цены на криптовалюты испытывают резкие колебания. Этому способствуют три фактора:

1. С 2020 года значительно выросло пересечение аудитории инвесторов в NASDAQ и в криптовалюты. Многие участники крипторынка одновременно торговали акциями высокотехнологичных компаний.

2. В этом году обсуждение макроэкономики в криптосообществе достигло беспрецедентного уровня. Участники понимают, что бычий рынок, начавшийся в 2020 году, был вызван избыточной ликвидностью от ФРС. Поэтому на медвежьем рынке всё чаще говорят о связи криптоактивов с долларовой ликвидностью.

3. На рынке определённо есть те, кто торгует на новостях, а также те, кто использует корреляцию между акциями и криптоактивами. Такие трейдеры применяют регрессионные стратегии — это довольно распространённая практика.

Таким образом, постепенно формируется консенсус: ключевой риск-фактор для криптоактивов — это ликвидность доллара США, и именно она становится главным наблюдаемым параметром при торговле.

Фрэнк: Это, пожалуй, главный урок для всей индустрии в 2022 году. Он знаменует конец эпохи, когда криптоактивы рассматривались как полностью независимый от макроэкономики класс активов.

Уилсон: Новая реальность наступила ещё в 2020 году. Изменилась структура инвесторов и их мотивы. Раньше криптоактивы воспринимались в основном как «цифровое золото», но в последние год-два, с ростом блокчейн-инноваций, их всё чаще рассматривают как технологические активы. Это неизбежно изменило и их риск-профиль.

Фрэнк: Забавно, что когда криптоактивы и акции растут одновременно, все говорят о философии Web3, инновациях Ethereum и уникальной роли Bitcoin как антигосударственной валюты. Но их синхронное падение в 2022 году стало для нас болезненным уроком: теперь все окончательно осознали высокую корреляцию с традиционными финансовыми активами. Как вы думаете, изменится ли эта корреляция в будущем? Придётся ли криптотрейдерам следить за традиционными рынками и анализировать каждое выступление ФРС? Звучит довольно иронично.

Уилсон: Прямо сейчас я не могу дать однозначный ответ. Для этого нужно прояснить два базовых вопроса: «Кто будет составлять основу инвесторов в криптовалюты в будущем?» и «Каковы будут их главные мотивы для владения этими активами?». Судя по текущей ситуации, высокая корреляция, вероятно, сохранится. По крайней мере, пока криптоактивы рассматриваются в первую очередь как растущие технологические активы, а проникновение традиционных инвесторов в индустрию продолжается, и это нужно приветствовать.

При этих двух условиях крипторынок и фондовый рынок ещё какое-то время будут сохранять высокую степень корреляции. Однако я считаю, что в ближайшие годы она несколько снизится по сравнению с пиком 2022 года, поскольку в прошлом году вес макроэкономических факторов на фондовом рынке превышал вес фундаментальных показателей компаний.

Криптоактивы и акции действительно подвержены влиянию общих макрофакторов и долларовой ликвидности, но их фундаментальные драйверы различны. Объёмы продаж iPhone или автомобилей Tesla принципиально отличаются от показателей использования сети Ethereum. Однако в 2022 году макрофакторы перевесили фундаментальные показатели в обоих сегментах, что и привело к высокой корреляции. В будущем, после завершения периода высокой инфляции и резких изменений в монетарной политике, влияние макроэкономики ослабнет, а роль фундаментальных показателей в ценообразовании возрастёт. Это и приведёт к снижению корреляции между рынками.

02.

Три ключевых показателя

Фрэнк: Какие макроданные криптоэкосистемы вы отслеживаете?

Уилсон: Как измерить реальный приток денег (real money inflow) в криптоиндустрию? Речь идёт не просто о росте номинальной стоимости активов, а о том, сколько настоящих фиатных денег приходит в отрасль для покупки цифровых активов. Именно это — фундаментальный источник прибыли для участников рынка после роста цен. Сейчас я слежу за несколькими ключевыми метриками, хотя список, возможно, неполный:

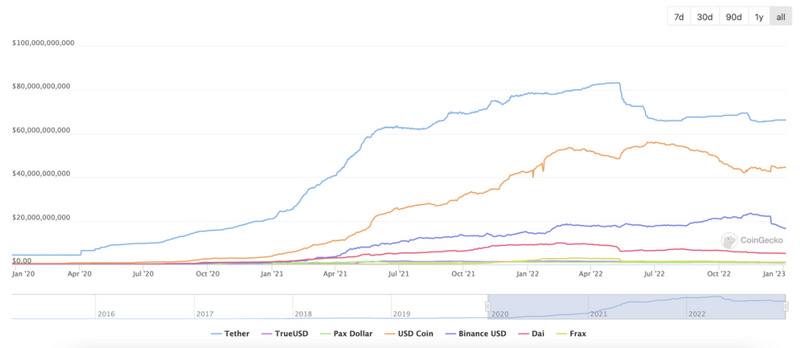

1. Самый важный показатель — эмиссия (mint) и сжигание (burn) стейблкоинов.

Речь о трёх стейблкоинах, обеспеченных фиатом: USDC, USDT и BUSD. Каждая эмиссия означает, что реальные доллары обменяли на цифровые валюты и ввели в крипторынок; обратный процесс — сжигание — соответствует выводу стейблкоинов из блокчейна и конвертации обратно в фиат. Таким образом, объёмы эмиссии и сжигания служат индикатором реального притока ликвидности в индустрию.

2. Покупка акций трастов Grayscale — GBTC и ETHE.

Это тоже показывает, как реальные инвесторы используют доллары для покупки акций этих трастов, которые затем направляют средства на приобретение BTC и ETH. Такой механизм также отражает реальный приток капитала.

3. Инвестиции венчурных фондов (VC).

Венчурные фонды также вливают доллары в криптоэкосистему. Хотя эти средства не полностью идут на покупку цифровых активов (значительная часть тратится на операционные расходы — operating expense), их влияние на общую ликвидность отрасли прямое и ощутимое.

Эмиссия и сжигание: Эмиссия (mint) стейблкоинов в блокчейне — это процесс поступления фиатных денег в блокчейн; сжигание (burn) — наоборот, вывод стейблкоинов из блокчейна и их конвертация обратно в фиат.

Интересные наблюдения в данных

Фрэнк: Какие интересные тенденции вы заметили в этом году среди этих трёх показателей?

Уилсон: Во-первых, GBTC и ETHE показали максимальный приток средств в 2020 году: вместе они привнесли на рынок более $5 млрд ликвидности. В 2019 году этот показатель был всего $500 млн. То есть приток в два продукта Grayscale вырос в 10 раз за период с 2019 по 2020 год. Однако в 2021 году он упал до чуть более $2 млрд — меньше половины уровня 2020 года, а в 2022 году и вовсе обнулился: новых покупок акций этих двух продуктов не было. Таким образом, пик притока по этим продуктам пришёлся на 2020 год, в 2021 году он сократился вдвое, а в 2022 году сошёл на нет.

GBTC: Биткоин-траст Grayscale, который пассивно инвестирует исключительно в BTC. Позволяет инвесторам получить экспозицию к BTC через ценные бумаги, избегая рисков, связанных с прямой покупкой, хранением и управлением BTC.

ETHE: Один из первых ценных бумаг, полностью инвестирующих в ETH и получающих доход от изменения его рыночной цены. Позволяет инвесторам получить экспозицию к ETH через ценные бумаги, минуя сложности прямой покупки, хранения и управления ETH.

Во-вторых, объём эмиссии стейблкоинов достиг пика в 2021 году: в 2020 году было выпущено около $20 млрд стейблкоинов, а в 2021 году — порядка $110 млрд, что стало ключевой опорой бычьего рынка того года. В 2022 году наблюдался отрицательный рост: чистый отток составил более $6 млрд. В первом квартале 2022 года ещё был небольшой чистый приток, однако во втором, третьем и четвёртом кварталах отток продолжился. Таким образом, в 2021 году произошёл масштабный приток стейблкоинов на $100 млрд — в пять раз больше, чем в 2020 году, но уже в 2022 году начался чистый отток.

Объём VC-инвестиций в 2020 году был относительно небольшим — около $3 мл��д; в 2021 и 2022 годах он достиг $30 млрд — в 10 раз больше, чем в 2020 году. VC-инвестиции стали единственным типом притока, который не замедлился в 2022 году: во втором квартале 2022 года объём VC-инвестиций превысил показатели любого отдельного квартала 2021 года. Объёмы VC-инвестиций в первом и втором кварталах 2022 года оставались высокими, однако с третьего и четвёртого кварталов они пошли на спад. VC-инвестиции — самый запаздывающий показатель во всём цикле: венчурные фонды остаются последними, кто продолжает покупать активы.

Фрэнк: В первой половине 2022 года a16z запустил крупнейший в истории криптофонд объёмом $4,5 млрд. Тогда же рынок увидел несколько рекордных VC-сделок: $11 млрд в Alchemy, $8 млрд в Starkware, $4 млрд в Yuga Labs, $1 млрд в Dune Analytics, а также инвестиции в Sui и Aptos. Стоимость VC-сделок тогда была самой высокой, хотя цена биткоина уже упала до $30–40 тыс. Это говорит о том, что VC-фонды внесли последнюю волну доверия в отрасль. На самом деле, китайские VC-фонды вошли в индустрию ещё позже. Упомянутые выше VC-инвестиции в основном связаны с американскими фондами; китайские VC-фонды уже покинули основную конкурентную арену. Только в первой или второй половине 2022 года китайские VC-фонды начали рассматривать возможность «подхватить эстафету» от американских коллег и задумываться о создании фондов, сфокусированных на Web3.

Анализ премии/дисконта GBTC

Фрэнк: Причиной роста GBTC в 2020 году стал не только реальный приток средств, но и премия (premium) к цене биткоина. Индекс премии позволяет количественно оценить ожидания участников рынка относительно будущих изменений стоимости активов в течение следующих шести месяцев. Не могли бы вы кратко объяснить, почему у GBTC возникает премия или дисконт?

Уилсон: Сначала поясню понятие премии/дисконта (premium/discount). Один GBTC представляет собой определённое количество BTC в портфеле траста. Эта доля BTC имеет свою рыночную стоимость, тогда как GBTC как ценная бумага торгуется на вторичном рынке по другой цене. Эти две цены не совпадают. Например, можно купить GBTC за $1, при этом стоимость содержащихся в нём BTC составляет $2. Или же за $1 можно приобрести GBTC, содержащий BTC стоимостью всего $0,5. Это простое объяснение премии и дисконта. В начале бычьего рынка 2020 года наблюдалась значительная премия, однако сейчас она сменилась глубоким дисконтом — почти в 50%.

Premium/Discount: Премия/дисконт. Предположим, в трасте Grayscale находится 100 BTC, а рыночная цена одного BTC составляет $10 000. Если цена GBTC на рынке соответствует $11 000 за один BTC, то GBTC торгуется с премией в 10%. Если же цена GBTC соответствует $9 000 за один BTC, то GBTC торгуется с дисконтом в 10%.

Сейчас причина длительного существования дисконта у GBTC проста: между GBTC и BTC невозможен простой арбитраж, поскольку GBTC — это ценная бумага, которую можно только выпускать (create), но нельзя погашать (redeem). То есть если вы купите GBTC за $1, то соответствующие этому $1 BTC навсегда останутся в кошельке-хранилище Grayscale, и вы не сможете их извлечь и продать. Даже при очень низкой цене GBTC невозможно реализовать арбитражную стратегию «купить GBTC → обменять на BTC → продать BTC».

По регуляторным соображениям SEC отказывается одобрять ETF-структуры и разрешает только трастовые формы, не предусматривающие создания и погашения ценных бумаг. Именно это приводит к постоянному дисконту GBTC.

Таким образом, премия/дисконт GBTC отражает ожидания участников рынка относительно будущих изменений цены BTC. Например, при текущем дисконте в 50%, если вы считаете, что цена BTC вырастет ещё на 80%, то потенциальная прибыль составит дополнительные 20% ((1+80%) / (1+50%)). Это не строгое математическое определение — ведь нужно также прогнозировать изменение самого дисконта, — но примерно так можно интерпретировать ситуацию. Аналогично работает расчёт и при падении цены.

Frank: Важно понимать: премия GBTC поддаётся арбитражу. Она не может держаться вечно, ведь можно взять BTC в долг, передать его Grayscale для создания GBTC и через полгода получить акции фонда. Если к тому моменту премия сохранится, можно продать GBTC, выкупить BTC и погасить заём. Именно такую сделку в 2021 году провернули Three Arrows Capital, BlockFi и Celsius — это была их ключевая операция. Благодаря этому премия GBTC упала с 30–40% практически до нуля. Но куда интереснее разобраться, кто и зачем покупал GBTC, создавая эту премию. Ведь владение GBTC — это не то же самое, что владение биткоином: держатели GBTC фактически владеют акциями трастового фонда. К тому же Grayscale берёт ежегодную комиссию в 2%. Теоретически для инвестора это крайне невыгодный продукт, но для самой Grayscale — пожалуй, самый прибыльный финансовый инструмент в мире.

Wilson: Верно. Клиенты отдают деньги Grayscale, но даже если через 50 лет эти средства полностью испарятся, предъявить претензии будет некому. Таким образом, Grayscale получает прибыль практически «из воздуха».

Frank: Тем не менее, есть несколько причин, по которым инвесторы всё же покупают GBTC:

· Во-первых, у многих институтов нет аккаунтов на Coinbase или Binance, зато есть брокерские счета для торговли акциями.

· Многие розничные инвесторы также предпочитают GBTC, потому что у них нет криптокошельков, но есть счета на Robinhood или других фондовых биржах. При этом большинство из них не вникает в суть GBTC.

· Управляющие ETF, такие как ARK, по регуляторным нормам не могут покупать BTC напрямую, но им разрешено приобретать GBTC на бирже.

Именно поэтому в 2020 году, когда цена BTC выросла с $3000 до $10 000 и выше, охваченные FOMO инвесторы рвались купить биткоин. Но для этого нужны стейблкоины, поэтому в бычьи периоды мы наблюдаем их массовую эмиссию (USD → стейблкоины). Если же у вас нет аккаунта на Binance или Coinbase, или же крупные институты не держат миллиарды на Coinbase, но имеют их на брокерском счёте, им приходится покупать GBTC, чтобы получить экспозицию к BTC. Яркий пример — Ark Invest.

Это объясняет, почему в 2020 году рынок взвинтил премию GBTC до небес, а также косвенно проливает свет на причины глубокого дисконта в 2022 году: участники, накупившие GBTC в бычий рынок (как, например, оказавшийся на грани банкротства Three Arrows Capital), при острой нехватке долларов были вынуждены распродавать свои позиции.

03.

Почему токены новых блокчейнов падают сильнее

Взаимосвязь ликвидности и цены на крипторынке

Frank: Если выстроить активы по уровню ликвидности, на первом месте будет доллар США, затем основные криптовалюты — BTC и ETH, далее токены других Layer1 и популярных DeFi-приложений. За ними следуют акции майнинговых компаний — они тоже обладают определённой ликвидностью, а замыкают список венчурные инвестиции. Поток капитала в индустрии движется именно по этой иерархии.

Wilson: В бычьем рынке капитал последовательно перетекает во всё менее ликвидные активы, чья рыночная стоимость при этом растёт. В медвежьем рынке всё наоборот: первыми рушатся наименее ликвидные активы с завышенной стоимостью (как, например, FTT), после чего капитал возвращается к BTC и ETH, а затем — к доллару США.

Ключевая бизнес-модель на современном крипторынке — это обмен высоколиквидных активов на низколиквидные с целью роста их цены. Поскольку в блокчейн-индустрии можно легко создавать новые активы, появляется множество малоликвидных токенов, которые «перекачивают» капитал от ликвидных активов к менее ликвидным, резко взвинчивая их стоимость и вовлекая в игру новых участников (именно так работала экосистема FTX).

Слабое управление рисками у институциональных игроков

Frank: Именно так действовали FTX, Three Arrows Capital и Celsius. Но если они понимали необходимость диверсификации, почему же продолжали переводить капитал в менее ликвидные активы? В традиционных финансах диверсификация — это святое: «Не клади все яйца в одну корзину». Криптоэкосистема огромна: помимо BTC, ETH и Solana, в ней есть новые блокчейны, Layer2-решения, сайдчейны, майнеры, биржи, DeFi, GameFi и инструменты для разработчиков. Three Arrows Capital инвестировала во всё подряд — от бирж до DeFi-протоколов, различных Layer1 и Web3-инфраструктуры. Тогда в моде были «карты инвестиционной экосистемы», и общее правило гласило: нужно вложиться хотя бы в каждый сегмент.

У меня есть гипотеза: тогда управление рисками сводилось к тому, чтобы не пропустить «следующую Solana» и иметь возможность вести диалог с её экосистемой. Эти игроки отлично понимали, что все криптоактивы сильно коррелируют с BTC, но не ожидали, что сам BTC окажется так сильно зависим от макроэкономики.

Wilson: Новые Layer1, особенно появившиеся после 2020 года (Solana, Avalanche, Near и др.), в этом году упали более чем на 90%, тогда как старые — BTC, ETH, Cardano — показали значительно меньшее падение. С точки зрения динамики цен, новые Layer1 падают практически одинаково, без существенных различий. Инвесторы могли держать несколько таких активов, но эффективного хеджирования не получалось, поскольку их рисковые профили крайне схожи. Как активы категории Layer1, они подвержены одним и тем же отраслевым рискам, что и объясняет высокую волатильность. Различия между отдельными блокчейнами практически не влияют на цену.

С торговой точки зрения, новые Layer1 играют в одну и ту же игру: привлекают капитал, раздувают пузырь, после чего участники переходят на следующую цепочку и повторяют сценарий.

Низкая степень децентрализации холдингов

Frank: Разница в падении старых и новых Layer1 тесно связана со степенью децентрализации блокчейна: Solana контролировалась FTX, а Avalanche — Three Arrows Capital. Когда такие «киты» начинают продавать токены этих сетей, на рынке просто не находится достаточного количества покупателей, чтобы компенсировать давление.

Wilson: На рынке крайне мало активов с устойчивым покупательским спросом; разница в падении зависит в основном от масштабов продавцов. Значительная часть топ-10 криптовалют по капитализации по-прежнему относится к прошлому поколению: Polkadot, Litecoin, Cardano, Ripple и др. Главная причина в том, что эти токены выросли в прошлом цикле, и большинство держателей купили их тогда же. Даже при текущих ценах многие из них остаются в прибыли и не испытывают давления маржин-коллов. Поэтому в медвежий период их продают гораздо меньше. А вот токены новых Layer1 инвесторы покупали по относительно высоким ценам, многие несут убытки и рискуют быть принудительно ликвидированными. Именно поэтому Solana и Avalanche испытывают колоссальное давление продаж, тогда как Polkadot падает меньше Solana, а Litecoin и Ripple — ещё меньше. Дело не в особой популярности этих токенов, а просто в том, что их меньше продают.

Frank: У меня есть своя теория: чрезвычайно важна децентрализация держателей активов. Раньше все говорили о децентрализации майнеров или валидаторов, но не менее важна и децентрализация на уровне торговли. В отличие от традиционных рынков, акциям Apple или Tesla не обязательно принадлежать миллионам розничных инвесторов по всему миру — ключевое ценообразование на них определяют несколько крупных американских хедж-фондов при поддержке инвестиционных банков. В массовом владении их акциями нет ни необходимости, ни особого смысла. Однако для криптоактивов децентрализация держателей критически важна, потому что при продаже влияние каждого отдельного участника на других ограничено. Например, намерение продать активы у майнера из Китая, жителя КНДР, Венесуэлы или Аргентины слабо коррелирует между собой. Чем более децентрализовано сообщество, тем ниже степень корреляции продажного давления. Я предполагаю, что десять крупнейших держателей $SOL и SBF находятся в пределах двух степеней связи друг с другом: как только сообщество восприняло крах SBF как свершившийся факт, все начали продавать одновременно.

Wilson: То же самое явление наблюдалось при крахе кредитных платформ: они рушились практически одновременно, нарушая обязательства в один момент без какого-либо распределения рисков, диверсификации портфеля или хеджирования. По сути, если случался крах — он затрагивал всех сразу; если нужно было возвращать деньги — все делали это одновременно; если происходил отказ от выплат — он был коллективным. В непрозрачной сфере CeFi такие переплетённые финансовые и кредитные связи создавали высокую корреляцию рисков.

04.

DeFi против CeFi: кто виноват?

Два взлома мостов и их связь с UST

Frank: Многие считают, что череда крахов в этом году началась с коллапса UST в мае. Однако ещё в феврале-марте DeFi пережил первую волну кризиса, вызванную двумя хакерскими атаками, последствия которых в итоге легли на плечи CeFi:

1. Мост Ronin — мост популярной игры Axie Infinity был взломан, и весь хранившийся на нём ETH пропал. Ущерб составил 600 миллионов долларов.

2. Мост Wormhole, разработанный Jump Trading для межсетевых переводов между Solana, Ethereum и другими блокчейнами, был взломан на сумму 300 миллионов долларов.

Средства, украденные из Ronin, были восполнены за счёт нового раунда финансирования самой командой проекта; уязвимость в Wormhole устранила сама Jump Trading. Хотя инциденты произошли в экосистеме DeFi, компенсацию убытков обеспечили участники CeFi. С точки зрения денежных потоков (money inflow), общий объём заработанных средств ограничен, и реальные деньги, выделенные на покрытие убытков, также строго ограничены. Первая волна выплат действительно была вызвана проблемами в DeFi.

Почему эти взломы DeFi оказали такое глубокое влияние? Во-первых, они подорвали доверие розничных инвесторов. Во-вторых, в своём анализе коллапса UST Кайл Дэвис (Kyle Davis), основатель Three Arrows Capital, отметил, что в мае, когда UST столкнулся с риском шорт-продаж, Jump Trading, Binance и Three Arrows Capital вели переговоры о спасении токена. Изначально цена UST упала с 1 доллара до 0,97 доллара. Если бы цена в 0,97 доллара не была поддержана покупками и продолжила падение до 0,9 доллара и далее — до нуля, доверие участников рынка рухнуло бы лавинообразно.

Кайл Дэвис заявил, что, по оценкам, для возврата UST к паритету в 1 доллар потребовалось бы 2 миллиарда долларов. Если бы кто-то действительно собрал эти деньги и вернул UST к паритету, цепная реакция была бы гораздо менее масштабной. Но почему никто не собрал 2 миллиарда? Потому что Jump Trading уже потратил 300 миллионов на устранение ущерба от взлома Wormhole, и его финансовые ресурсы были исчерпаны: после значительных потерь у компании просто не осталось достаточно средств для спасательной операции.

Сейчас, когда происходит череда крахов в CeFi, многие считают, что вся вина лежит на CeFi или Terra/UST. Однако Terra/UST — это гибридный проект, частично DeFi, частично CeFi: Terra — полноценный блокчейн, а UST — продукт, глубоко укоренившийся в экосистеме DeFi. Справедливости ради стоит отметить, что первоначальный «провал» всё же был спровоцирован DeFi ещё в феврале 2022 года.

Ещё один момент: кроме Uniswap, самым часто форкаемым протоколом в DeFi является OlympusDAO. Его бизнес-модель — это блокчейн-фонд, агрегирующий доходность: он привлекает средства розничных инвесторов, покупает различные криптоактивы и получает доход, участвуя в рынках DeFi. В период расцвета OlympusDAO привлёк TVL в размере 4 миллиардов долларов благодаря высокой доходности и токеномике, напоминающей пирамиду, накопив в казначействе более миллиарда долларов и привлекая десятки тысяч адресов в протокол или в качестве держателей токена. На других блокчейнах также существует множество форков OlympusDAO, крупнейший из которых — Wonderland на Avalanche. Два главных управляющих Wonderland — Даниэле Сеста (Daniele Sesta) и 0xSifu — оказались в центре скандалов, и после разоблачения их прошлых мошеннических действий доверие к проекту рухнуло, а рынок вступил в фазу панической распродажи.

Fork: В отличие от хардфорков и софтфорков в контексте блокчейн-консенсуса, форк в DeFi относится к уровню кода и обычно означает создание копии существующего открытого кода dApp — например, SushiSwap является форком Uniswap.

Многие розничные инвесторы закладывали токены OlympusDAO ($OHM) или токены других форков на DeFi-платформах кредитования, получая взамен стейблкоины, которые затем использовали для покупки дополнительных $OHM или токенов других форков с целью увеличения доходности. Когда OlympusDAO перестал обеспечивать стабильно высокую доходность и доверие пользователей к его будущему ослабло, вся экосистема столкнулась с цепной ликвидаци��й. Основными участниками этих OlympusDAO и OHM-форков были именно розничные инвесторы, которые понесли убытки, получили ущерб и потеряли доверие, в результате чего больше не могли активно участвовать в других сегментах крипторынка.

Риски, накопленные на хаотичном рынке кредитования

Frank: Three Arrows Capital и Alameda Research — крупнейшие хедж-фонды в отрасли, но у них почти нет внешних инвесторов. В структуре капитала Alameda Research 90% принадлежит SBF, 10% — Гэри Вангу (Gary Wang), соучредителю FTX, а генеральный директор Alameda Кэролайн Эллисон не владеет ни одной акцией. У Three Arrows Capital также крайне мало акционерных инвесторов; значительная часть средств для сделок была привлечена в виде займов у Genesis, Celsius, Babel и BlockFi. Напротив, некоторые рыночно-нейтральные фонды имеют внешних инвесторов. Тем не менее, как хедж-фонду, им следовало управлять рисками и не брать столько заёмных средств. Фактически же Three Arrows Capital и Alameda Research заняли все доступные средства на рынке.

Wilson: Да, именно благодаря такой структуре собственного капитала и отсутствию серьёзного внешнего регулирования они смогли расти за счёт чрезмерного и хаотичного расширения балансов. Прибыль и убытки имеют один источник: раньше они много зарабатывали благодаря смелому использованию максимального левериджа, но и окончательные потери стали следствием этого же чрезмерного плеча.

Frank: С другой стороны, крах таких кредиторов Three Arrows Capital, как Celsius, BlockFi и Voyager, также закономерен: они не проводили должной проверки заёмщиков и полагали, что два руководителя Three Arrows Capital — самые талантливые трейдеры в мире, поэтому не требовали достаточного залога. Genesis предоставил Three Arrows Capital более 2 миллиардов долларов, а Voyager — 300–400 миллионов. Почти все кредиты Voyager были выданы Three Arrows Capital и Alameda Research. Раньше считалось, что у этих криптобанков лучший кредитный портфель на рынке, потому что их заёмщиками были лучшие трейдеры мира. Однако в итоге оказалось, что в условиях медвежьего рынка эти трейдеры показали результаты не лучше рядовых инвесторов, а средства, выданные им в кредит, удалось вернуть лишь частично через процедуру банкротства.

Wilson: Крах криптобанков Babel, Celsius и BlockFi произошёл потому, что они привлекали средства розничных инвесторов и выдавали их в кредит хедж-фондам для спекуляций на крипторынке либо сами занимались спекуляциями и участвовали в DeFi. Эти розничные инвесторы, предоставлявшие средства, обладают наименьшей способностью контролировать риски. Криптобанки прекрасно понимали, что их доходность зависит от прибыли от спекуляций на крипторынке: только в случае успешной торговли они могли выполнить свои процентные обязательства перед клиентами — сама по себе такая кредитная стратегия абсурдна. Кроме того, их проверка контрагентов была крайне поверхностной, а в некоторых случаях даже после Due Diligence, выявившей серьёзные проблемы, они всё равно решались выдавать займы. По своей сути эти кредитные платформы являются банками, однако, в отличие от традиционных банков, у них нет требований к капиталу, а для их управляющих банкротство не влечёт личных финансовых потерь.

Эти банки выдают средства другим игрокам для спекуляций на крипторынке, зарабатывая на разнице в процентах и комиссиях. Если клиенты полностью теряют свои деньги, для таких банков это означает лишь прекращение деятельности, без какой-либо дополнительной ответственности или долговых обязательств. Именно поэтому такие участники — самая безответственная группа в индустрии. Без регулирования централизованные финансы (CeFi) способны на самые негативные действия, какие только можно представить.

Потолок доходности DeFi

Frank: Во второй половине 2020 года и во время бычьего рынка 2021 года фонды вроде Three Arrows Capital (3AC) и FTX активно брали кредиты, а криптобанки охотно их выдавали. Главная причина была в том, что рыночно-нейтральные стратегии в DeFi-приложениях позволяли относительно легко получать около 10% годовых. Кроме того, GBTC торговался со значительной премией, а маркетмейкеры могли легко зарабатывать на опционах колл, которые выпускали проекты. Хедж-фонды, такие как 3AC, достигали 20% годовой доходности — ведь в то время депозиты в Anchor приносили те же 20%; FTX, манипулируя рынком, вполне мог выйти на 30% годовых. Однако реальная доходность в экосистеме DeFi в основном обеспечивалась за счёт нативных токенов протоколов; вскоре их цена начинала падать по мере продаж участниками рынка, и доходность снижалась до разумного уровня; премия GBTC также постепенно исчезала; опционы колл у маркетмейкеров обесценивались, как только цена базового актива опускалась ниже страйка.

В то время криптобанки, такие как Celsius и BlockFi, предлагали клиентам до 6–8% годовых в долларах, 3% на BTC и 4–5% на ETH. Привлечённые высокими ставками, розничные инвесторы несли свои средства в эти банки, которые затем перекредитовывали их 3AC, получая от фонда 5–10%. По BTC 3AC использовал стратегию арбитража премии GBTC, но когда премия исчезла, фонд был вынужден переходить к более рискованным операциям; по ETH 3AC и другие ключевые игроки занимались леверидж-фермингом stETH. Однако все эти стратегии несли риски ликвидности: когда у участников возникали проблемы и им срочно нужны были доллары, stETH начинал торговаться со скидкой, и стратегии переставали работать, более того — могли привести к серьёзным убыткам. В целом, реализовать рыночно-нейтральные стратегии в криптоиндустрии с управлением активами свыше $1 млрд и получить 10% годовых — чрезвычайно сложная задача.

Проблемы CeFi ещё серьёзнее

Frank: Череда крахов 2022 года имеет чёткую логику. Wilson, не мог бы ты поделиться этой последовательностью с аудиторией?

Wilson:Сначала проблемы возникают в DeFi, затем — в CeFi; чем менее прозрачна организация, тем позже она сталкивается с кризисом, и наоборот. Это не значит, что непрозрачные игроки не имели проблем до своего краха — они просто скрывали их, пока ситуация не стала критической, и только тогда всё выплыло наружу. Даже за два дня до банкротства FTX многие не верили, что у компании серьёзные трудности, ведь истинное состояние её баланса никому не было известно. Ошибки признаются лишь тогда, когда клиенты полностью теряют возможность вывода средств и компания официально объявляет о банкротстве. В то же время организации с определённой степенью прозрачности постепенно и заранее фиксируют риски в процессе своей работы.

Frank: Первые проблемы, массовые выводы средств и ликвидации обычно происходят у самых прозрачных проектов, поскольку их слабые стороны видны всем. Непрозрачные игроки стремятся скрыть свои трудности, и до сих пор ни��то не знает, какие планы у Genesis и SEC в отношении GBTC. Оглядываясь назад, когда начались сбои в DeFi, следовало понять, что хедж-фонды вроде 3AC и FTX тоже не избегут проблем: у них нет сверхспособностей, а потенциальная доходность ограничена. Если даже в прозрачной среде DeFi достичь 10% годовых крайне сложно, то и этим фондам будет непросто предложить высокую доходность своим кредиторам. В то время FTX и 3AC обещали кредиторам 5–15%, а платформы-заёмщики, в свою очередь, гарантировали своим клиентам 5% годовых.Однако реальная доходность могла составлять всего 10%, или 20% при очень высоком риске, и даже этого было недостаточно для расчётов между всеми участниками, если кризис не наступал. Отсутствие кризиса не означает отсутствия проблем — скорее, это говорит о максимальной непрозрачности и полном непонимании ситуации извне.

Wilson: Обе системы несут собственные риски и могут столкнуться с крахом. Тем не менее, я всё же предпочитаю DeFi,и одна из ключевых причин — её прозрачность. Она делает процесс раскрытия рисков более обоснованным и понятным, позволяет своевременно выявлять проблемы и способствует их быстрому, глубокому и чёткому анализу. Например, после краха Terra/UST сообщество уже на следующий день смогло разобраться в причинах; то же самое происходило и при взломах мостов.

Решить проблемы CeFi значительно сложнее, и даже с регулированием ситуация остаётся крайне непрозрачной: мы не можем быть уверены, насколько эффективны и обоснованны правила, установленные регуляторами. Именно поэтому американская банковская система регулирования продолжает развиваться десятилетиями. Спустя 100 лет после её создания, в 2008 году всё равно произошёл финансовый кризис, и для обычных участников отраслевые риски остаются крайне трудными для понимания. И по сей день мы не можем с полной уверенностью сказать, что именно произошло с FTX и почему были потеряны такие огромные суммы. Эта непрозрачность также мешает самокоррекции CeFi и внесению изменений в будущем.

Frank: Венчурные капиталисты чаще всего инвестируют в CeFi: в прошлом году BlockFi оценивался в $5 млрд, и множество инвесторов стремились вложиться в него; Celsius оценивался в $1 млрд, Voyager вышел на биржу как компания стоимостью около $1 млрд, FTX — в $40 млрд, Genesis — в сотни миллионов, Amber — в несколько миллиардов, и все они стремились достичь стоимости в $10 млрд. В то же время самый дорогой протокол DeFi, оглядываясь назад, едва ли стоил $1 млрд. Таким образом, в распределении капитала индустрия, по крайней мере для инвесторов, традиционно отдавала предпочтение CeFi.

Wilson: Это вопрос регулирования и привычек инвесторов, а вовсе не улучшения качества активов.Возможно, одна из причин — удобство инвестирования в такие проекты, а другая — более понятная логика работы CeFi.

05.

Главный урок 2022 года

Frank: 2022 год завершился. Какие у тебя самые сильные впечатления от крипторынка?

Wilson:Самое сильное впечатление — главными движущими силами крипторынка являются кредитное плечо и ликвидность. Именно они создали его величие: рыночная капитализация криптоактивов в $3 трлн и цена биткоина в $69 000. Однакоэто практически не связано с реальной стоимостью биткоина и ETH. Это чисто финансовый феномен, порождённый безответственным использованием плеча в условиях особой ликвидности, и не отражает реальных достижений индустрии.

То же самое и с падением цен: дело не в том, что стоимость Ethereum и биткоина снизилась настолько с начала года. Я абсолютно уверен, что сегодняшний Ethereum технически лучше, чем в начале 2022 года; его падение в основном вызвано оттоком ликвидности и последовательным снижением плеча. 2022 год дал мне более чёткое понимание рыночных колебаний, позволил осознать их финансовую природу и одновременно помог отстраниться от краткосрочных изменений стоимости активов, чтобы сосредоточиться на их фундаментальной ценности.

Frank: По сравнению с централизованной частью индустрии децентрализованные решения содержат уникальные механизмы балансировки.Когда слова «децентрализация» и «финансы» объединяются, рождаются поистине удивительные вещи. Раньше мы считали Alameda Research или Three Arrows Capital «богами» торговли: они могли использовать крупный капитал для получения высокой доходности при относительно низком риске. Однако теперь становится ясно, чтотакое обожествление противоречит децентрализованной философии индустрии. SBF и команда FTX по сути являются финтех-специалистами и совершенно не интересуются децентрализованной философией блокчейна и принципами безопасности консенсуса Layer1. Вероятно, SBF поддерживает Solana лишь потому, что та предлагает высокую пропускную способность (TPS), позволяющую создавать высокопроизводительные приложения, недоступные в экосистеме Ethereum, и таким образом привлекать больше пользователей и новичков на крипторынок.

Wilson: Возможно, он считает свою деятельность всего лишь финансовым инструментом, и неважно, как он называется — блокчейном или чем-то ещё.Древние мошенничества и провалы снова и снова повторяются в этой индустрии, а самые базовые правила в конечном итоге всегда доказывают свою эффективность.