Источник: Исследовательский институт Yuanchuan Авторы: Хуан Чжуньши / Линь Едао, редактор: Дай Лаобань

Стажёр Инь Цзыи также внесла значительный вклад в подготовку данной статьи

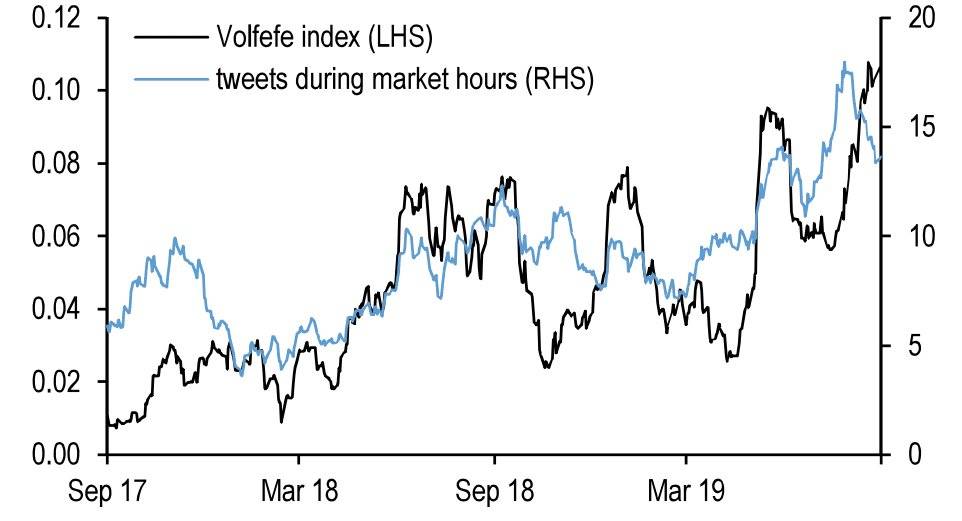

9 сентября 2019 года JPMorgan Chase представила необычный индекс — индекс Volfefe.

Его цель — оценить влияние твитов Дональда Трампа на доходность американских гособлигаций. В JPMorgan Chase заявили: «Мы обнаружили, что твиты президента Трампа оказывают немедленное воздействие на динамику рынка процентных ставок США, и эта тенденция становится всё более выраженной».

Название «Volfefe» образовано от слова «Volatility» (волатильность) и отсылает к известному мему, связанному с Трампом — «covfefe».

Индекс Volfefe (левая ось) и количество твитов Трампа, опубликованных в часы торгов (правая ось)

В мае 2017 года Трамп написал в Twitter: «Несмотря на постоянную негативную прессу (Despite the constant negative press covfefe)». Слово «covfefe», очевидно, было опечаткой вместо «coverage». Элементарная орфографическая ошибка президента США вызвала всеобщее изумление (хотя некоторые утверждали, что это было сделано намеренно). Этот твит стал вирусным: за 24 часа хэштег #covfefe использовали 1,4 миллиона раз.

Хотя Уолл-стрит таким образом подшучивала над президентом, главный вывод для финансовых рынков того периода звучал так: «Анализ — это буря, а движение рынка зависит исключительно от Трампа».

В то время каждый его твит мощно влиял на фондовый, долговой и валютный рынки, заставляя бесчисленных трейдеров, прежде над ним смеявшихся, биться в отчаянии. Такая поразительная точность управления рынками даже порождала подозрения в инсайдерской торговле, а его абсурдные угрозы вроде «Если меня импичментят — фондовый рынок рухнет» или «Если я не переизберусь — рынок переживёт эпохальный крах» обретали реальную силу, внушающую страх всем участникам.

Традиционно президенты США старались держаться подальше от фондового рынка. В конце 1990-х Билл Клинтон попытался использовать его рост для демонстрации своих заслуг, но встретил решительное сопротивление со стороны Роберта Рубина, которого называли «величайшим министром финансов со врем��н Гамильтона»: «Иначе вам будет крайне неловко, когда рынок начнёт падать». Поздний крах доткомов подтвердил правоту Рубина. Однако для Трампа эти слова прозвучали как пустой звук.

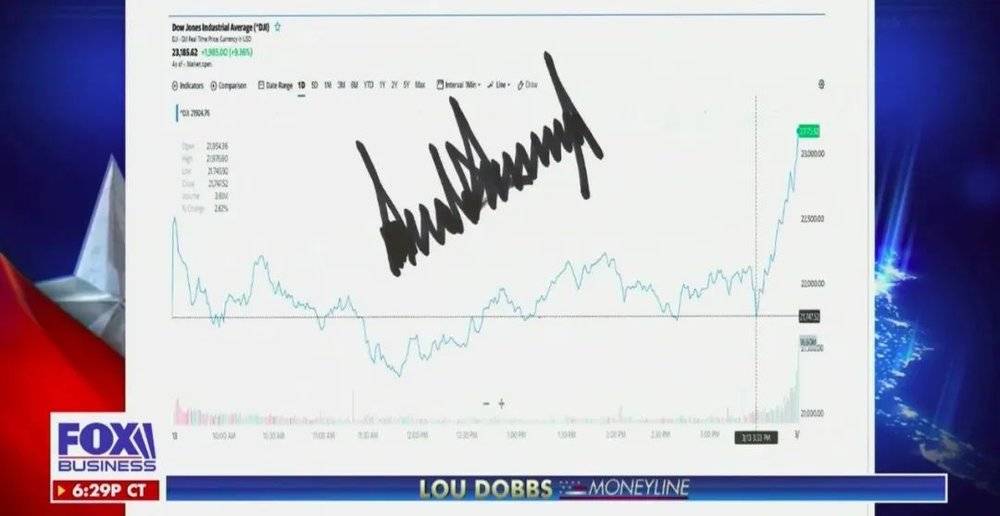

Человек предполагает, а Бог располагает. В марте 2020 года под двойным ударом пандемии и падения цен на нефть американский фондовый рынок пережил беспрецедентное падение.

Глава государства не собирался сдаваться. 13 марта Трамп объявил чрезвычайное положение в стране и пообещал, что федеральное правительство полностью сосредоточится на борьбе с пандемией. По итогам торгов три основных индекса выросли более чем на 9%. Затем он сделал скриншот графика, поставил на него свою подпись и направил в новостной канал Fox News для трансляции. Особое внимание он уделил моменту своего выступления, проведя на графике вертикальную линию, чтобы наглядно показать, что резкий рост фондового рынка произошёл именно благодаря его своевременным действиям.

Fox News демонстрирует подпись Трампа, март 2020 года

За этой искусственной попыткой «вписать себя в историю» скрывалась потеря уверенности главы государства в своей способности управлять американским фондовым рынком и формировать «американскую модель» рыночных колебаний. Вскоре падение усилилось, и Трамп окончательно растерялся: столкнувшись 16 марта с почти 13%-ным обвалом индексов — уровнем, близким ко второй ступени автоматического прекращения торгов (circuit breaker), — он впервые за долгое время обратился с молитвой: «Боже, благослови Америку!»

Пытаться отстраниться от фондового рынка сейчас, вероятно, уже поздно. Динамика американских бирж сегодня приближается к уровню «суперкризиса» 1929 года.

Пандемия стала лишь первым падением домино в цепочке, обрушившей эту хрупкую систему. За этим публичным крахом стоят крупнейшая в истории программа выкупа акций, политика, подогревавшая спекуляции, искажённые стимулы и переток капитала из реального сектора в финансовый. Хотя корни проблемы — в тех же человеческих слабостях, эволюционных траекториях и институциональных слепых зонах, нынешний сценарий фундаментально отличается от кризиса 2008 года.

Чтобы понять, куда двинется медвежий рынок, сначала нужно разобраться, откуда взялся бычий.

01. Истоки: как на самом деле формировался бычий рынок?

Американский фондовый рынок пребывал в бычьем тренде целое десятилетие.

С минимумов 2009 года до пиков начала этого года индекс S&P 500 вырос на 408%, Dow Jones — на 357%, а NASDAQ — на 669%. Серьёзных коррекций за этот период практически не было. В результате было «создано» более $30 трлн стоимости, и американский рынок акций стал мировым лидером по доходности.

Главными героями этого «пира» стали интернет-гиганты: Facebook, Apple, Amazon и Google потеснили с лидерских позиций в экономике США такие устоявшиеся компании, как ExxonMobil и Walmart. Впечатляющий рост прибыли этих интернет-олигополий затмил истинную логику бычьего рынка, и многие аналитики в своих отчётах провозгласили: «Рост американских акций обусловлен ростом прибыли».

Однако это не так. Хотя прибыль компаний действительно служит одной из опор рынка, его главным двигателем остаются программы выкупа акций (buyback).

С 2009 года по конец 2017-го небанковские американские компании выкупили акций на $3,37 трлн, ETF и паевые фонды — на $1,64 трлн. В то же время американские домохозяйства и институциональные инвесторы, напротив, стали чистыми продавцами, реализовав акций на $655,7 млрд и $1,14 трлн соответственно. Таким образом, с 2009 года крупнейшим чистым покупателем на рынке были сами компании, скупающие собственные акции.

Выкуп акций традиционно рассматривается как сигнал менеджмента о хорошем финансовом состоянии компании и недооценённости её бумаг. С 2009 года годовая нормализованная прибыль на акцию (EPS) по индексу S&P 500 выросла на 9%, создавая впечатление, что компании выкупают акции благодаря росту прибыли. К сожалению, это иллюзия.

Фактическая прибыль американских компаний после 2013 года практически остановилась в росте. Как отмечает аналитик Tianfeng Securities Сун Сюэтан в одном из отчётов, согласно методологии Бюро экономического анализа США (BEA) в рамках системы национальных счетов (NIPA), совокупная прибыль компаний остаётся на уровне 2014 года, а её доля в ВВП — на уровне 2005 года.

Секрет роста EPS при стагнирующей прибыли кроется в выкупе акций. Компании сокращают количество акций в обращении, выкупая и аннулируя их, что позволяет EPS расти даже без существенного увеличения общей прибыли.

Яркий пример — Walmart. С 2009 года по конец 2017-го совокупная чистая прибыль компании выросла всего на –2,02%, однако EPS увеличился на 24,13%. Причина — выкуп акций на $64,7 млрд. Под влиянием этой программы акции Walmart выросли в цене вдвое, хотя рыночная капитализация компании прибавила менее 20%.

Десять лет: прибыль почти не изменилась, EPS вырос на 24%, цена акций удвоилась. Это микрокосм всего рынка.

В условиях нынешнего масштабного бычьего рынка многие крупные американские компании, подобно Walmart, активно выкупают собственные акции. Традиционные гиганты вроде Procter & Gamble, McDonald’s и Coca-Cola демонстрируют на графиках впечатляющий рост. Если подъём индекса NASDAQ во многом обязан благоприятной конъюнктуре в интернет-секторе, то рост индексов Dow Jones и S&P 500 в значительной степени подогревается именно программами buyback.

С одной стороны, выкуп акций напрямую поддерживает их цену на вторичном рынке, а с другой — улучшает ключевые финансовые показатели компании, такие как EPS и ROE, повышая её привлекательность для инвесторов. Недаром Уоррен Баффет в своих письмах акционерам не раз отмечал: «Мы — большие поклонники выкупа акций, поскольку уверены, что в большинстве случаев компании покупают их по заниженной рыночной стоимости».

Казалось бы, логично предположить, что компания будет выкупать акции только тогда, когда они недооценены. Однако на практике buyback проводят как недооценённые, так и переоценённые компании — порой даже на пике стоимости. В чём же причина?

02. Перекос: как CEO обогащаются на росте акций

Классическая проблема корпоративного управления — несовпадение интересов менеджмента и акционеров. Выкуп акций даёт краткосрочный импульс котировкам, но в долгосрочной перспективе слабо способствует развитию бизнеса. Руководство так рьяно стремится к buyback в первую очередь из-за опционных программ вознаграждения.

В структуре вознаграждения топ-менеджеров американских компаний ключевую роль играют акционные бонусы. В периоды бума на рынке доход от акций может превышать 80% от общего пакета. Например, общий годовой доход CEO United Healthcare (входит в Fortune 500) составляет 27 млн долларов, из которых 20 млн — это выплаты по акциям, а базовая зарплата — всего 1,2 млн.

Компания Qualcomm с 2009 по 2014 год выкупила акций на 13,6 млрд долларов, но при этом количество акций в обращении выросло на 2%. Причина — технологические гиганты щедро раздают менеджменту крупные пакеты акций и опционов. Рост котировок позволяет руководителям зарабатывать на их продаже суммы, многократно превышающие оклад.

Соблазнённые такими стимулами и не имея должного контроля, руководители готовы использовать любые средства — включая выкуп акций — для искусственного завышения их стоимости.

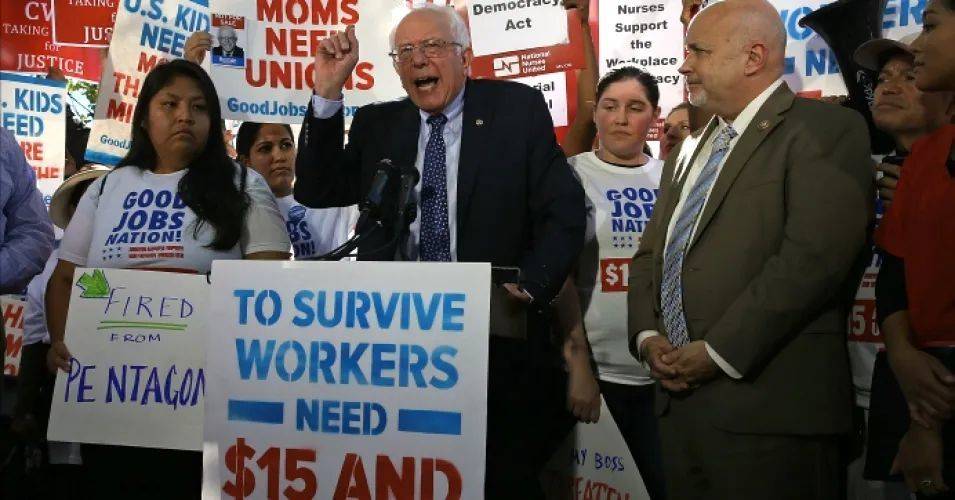

Рост акций выгоден лишь тем акционерам и менеджерам, которые ими владеют, но почти не касается рядовых сотрудников. В 2019 году Walmart объявил о выкупе акций на 20 млрд долларов, одновременно закрыв десятки магазинов Sam’s Club и уволив тысячи работников. Это вызвало резкую критику со стороны левых демократов, включая Берни Сандерса.

Берни Сандерс критикует Walmart на митинге в 2019 году

И выкуп акций, и выплата дивидендов — это способы, с помощью которых публичные компании возвращают прибыль акционерам. Но когда buyback превращается в инструмент искусственного накачивания стоимости, он теряет первоначальный смысл. Особенно тревожно, что массово выкупать акции начинают и компании со слабыми финансовыми показателями. Возникает вопрос: если успешная компания ещё может себе это позволить, то откуда деньги на выкуп у тех, кто едва сводит концы с концами?

Чтобы в этом разобраться, нужно вернуться в эпоху Федеральной резервной системы под руководством Бена Бернанке после кризиса 2008 года.

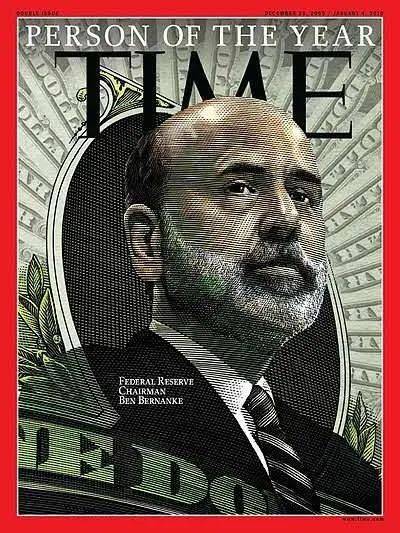

Говорят, некоторые спортсмены «рождены для решающих моментов» — когда нужно спасти команду в кульминационный миг. В 2008 году таким спасителем Америки стал Бен Бернанке. Этот учёный-еврей, посвятивший академическую карьеру изучению Великой депрессии, возглавил ФРС в 2006 году и почти сразу столкнулся с самым серьёзным финансовым кризисом в США со времён 1929 года.

Несомненно, Бернанке, всю жизнь исследовавший антикризисные меры, с первых дней начал готовить почву для спасения экономики.

Бернанке считал, что сокращение государственных расходов при Гувере стало причиной Великой депрессии. Поэтому во время ипотечного кризиса ФРС под его руководством без промедления применила жёсткие монетарные меры. Всего за год ключевая ставка была снижена с 5,25% до 0%, а банки и правительство получили прямую финансовую поддержку… Чтобы оживить замороженный кредитный рынок, Бернанке последовательно проводил всё более масштабные программы «количественного смягчения».

В 2009 году журнал Time назвал Бернанке «Человеком года», отметив его решительность в проведении политики количественного смягчения (QE) и установлении нулевой процентной ставки, что позволило США избежать новой депрессии.

Бернанке на обложке журнала Time, 2009 г.

Однако, избежав ошибок 1929 года, Бернанке создал принципиально новые проблемы: семилетний период сверхнизких процентных ставок и эпоху массовых корпоративных заимствований в США.

Сначала Бернанке обеспечил гарантии стабильности рынка со стороны ФРС и правительства США, а затем использовал низкие ставки и увеличение денежной массы для стимулирования кредитования и оживления экономики. Стоимость заёмных средств для американских компаний упала до беспрецедентного уровня. Однако после кризиса рыночный спрос оставался вялым, и предприятия не спешили инвестировать в производство. В этих условиях привлечение дешёвых денег через выпуск облигаций с последующим выкупом собственных акций стало крайне привлекательной стратегией.

Так начался стремительный рост корпоративного долга США: если в конце 2009 года объём обращающихся корпоративных облигаций составлял менее $6 трлн, то сегодня он достиг $10 трлн. В то время как прибыль многих компаний стагнировала или даже снижалась, выпуск долговых обязательств стал ключевым источником финансирования выкупа акций. Начиная с 2011 года, публичные компании в США сформировали устойчивую положительную обратную связь: выпуск облигаций → выкуп акций → рост EPS → рост котировок.

К 2017 году фондовые индексы США значительно выросли, но рынок продолжал «разогреваться» — в этот момент страну возглавил лидер, считавший рост биржевых показателей главным мерилом успеха.

03. Усиление: президент, воспринимающий бычий рынок как личный успех

Придя к власти в 2017 году, Трамп сделал два ключевых шага: провёл закон о снижении налогов и начал оказывать давление на ФРС с требованием понизить процентные ставки. Оба этих действия прямо или косвенно подстёгивали рост фондового рынка.

Закон о снижении налогов и создании рабочих мест 2017 года вынудил американские транснациональные компании репатриировать прибыль из-за рубежа. Эти средства пошли не на расширение производства, а быстро оказались на фондовом рынке. В 2018 году США стали свидетелями крупнейшего в истории выкупа акций компаниями из индекса S&P 500: его объём вырос на 23% и достиг рекордных $650 млрд.

Налоговая реформа Трампа изначально задумывалась как стимул для возрождения промышленности, но ожидаемого эффекта не принесла. Зато уже в первый год её действия бюджетный дефицит вырос на $1 трлн. Столкнувшись с беспрецедентным дефицитом, любой руководитель понимал: снижение процентных ставок позволило бы сэкономить миллиарды долларов на обслуживании госдолга, превышающего $20 трлн.

Поэтому Трамп обратил внимание на ФРС, однако изначально встретил сопротивление со стороны Джанет Йеллен.

Йеллен, сменившая Бернанке на посту главы ФРС, с 2016 года последовательно проводила политику повышения процентных ставок и сокращения баланса Федрезерва, закрепляя устойчивое восстановление экономики. После трёх раундов количественного смягчения (QE) баланс ФРС вырос с менее чем $1 трлн до $4,5 трлн. Йеллен методично сокращала его объём, параллельно запустив цикл повышения ставок.

Йеллен против Трампа

Когда Пауэлл возглавил ФРС в 2018 году, он поначалу придерживался жёсткой монетарной линии своей предшественницы Джанет Йеллен. Однако для перегруженной долгами американской экономики повышение ставок и сокращение баланса ФРС оказались слишком «горькой пилюлей». На протяжении всего 2018 года рынок демонстрировал нестабильность, а в четвёртом квартале и вовсе рухнул, пробив годовую скользящую среднюю. Для Трампа, который рассматривал рост индекса S&P 500 как главный показатель успешности своей политики, такая ситуация была совершенно неприемлемой.

В 2019 году Трамп неоднократно атаковал ФРС в Twitter, называя её «глупой» и «бестолковой», и настаивал на дальнейшем снижении процентных ставок для поддержки конкурентоспособности американской промышленности. Только за август он раскритиковал Федрезерв 25 раз. В итоге ФРС пошла на уступки: снизила ставки в июле, сентябре и октябре, а в сентябре возобновила программу количественного смягчения (расширение баланса).

Результат не заставил себя ждать и полностью удовлетворил Трампа: индекс S&P 500 вскоре обновил исторические максимумы.

Возобновление роста баланса ФРС стало ключевым драйвером ралли на фондовом рынке.

Если налоговые льготы напрямую стимулировали интернет-гигантов выкупать свои акции, то политика низких ставок косвенно субсидировала компании, финансировавшие байбэки за счёт дешёвых займов.

В рамках финансовой игры «выпуск облигаций → выкуп акций → рост EPS → рост котировок» многие американские компании всё глубже погружались в долговую трясину, постепенно теряя финансовую устойчивость.

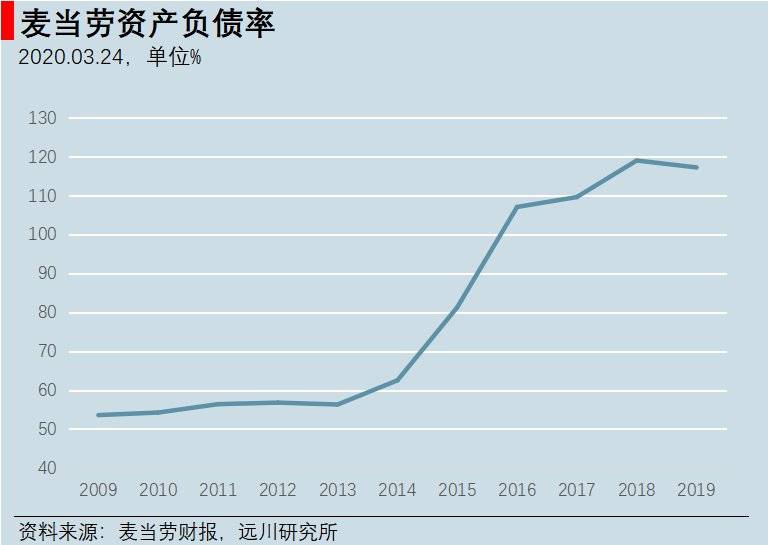

С 2008 по 2015 год McDonald's потратил на байбэк около 18 миллиардов долларов. При этом доля опционов в вознаграждении топ-менеджеров выросла с менее чем 40% до почти 80%. Совокупный долг компании увеличился с 16 до 30,8 миллиардов долларов. Поскольку выкупленные акции учитываются как казначейские (исключаются из активов), с 2016 года McDonald's фактически превратился в компанию с отрицательным собственным капиталом.

С 2016 года коэффициент долга McDonald's превышает 100%.

Признаем, McDonald's постоянно меняет наше представление о бизнес-моделях: сначала мы думали, что это сеть фастфуда, потом — что это оператор недвижимости, а теперь выясняется, что это, по сути, компания, которая берёт кредиты, чтобы играть на росте своих же акций.

04. Ухудшение ситуации: рынок растёт, а компании становятся хрупче

Итог спекуляций на заёмные средства всегда один: долговая нагрузка растёт, а зависимость от рефинансирования старых долгов новыми становится всё сильнее. Такая игра не может длиться вечно.

Долг публичных компаний рос значительно быстрее общего корпоративного долга США. Хотя отношение всего корпоративного долга к ВВП составляет около 47% (лишь ненамного выше докризисного уровня), доля долга именно публичных компаний в ВВП уже достигла 20%. Это существенно превышает показатель в 13%, зафиксированный накануне ипотечного кризиса 2008 года. Похоже, корпоративный долг в 10 триллионов долларов достиг своего предела.

Рынок вступил в крайне уязвимую фазу, что наглядно показал обвал 2018 года после кратковременного повышения процентных ставок.

На фоне аномального роста долговой нагрузки способность компаний обслуживать свои обязательства стремительно ухудшается. Деловая активность в США ежедневно снижается, и речь не только о технологических гигантах. Доля убыточных компаний в индексе Russell 3000 за последнее десятилетие быстро растёт, и сегодня каждая четвёртая компания работает в минус.

Это напрямую сказывается на кредитных рейтингах. BBB — минимальный инвестиционный уровень. Всё, что ниже, считается высокодоходными (high-yield) облигациями, которые консервативные инвесторы вроде пенсионных фондов избегают. Объём облигаций с рейтингом BBB достиг рекордных 3,3 трлн долларов, что составляет 50% от всего рынка инвестиционных облигаций — для сравнения, десять лет назад эта доля была около 30%.

Облигации BBB таят в себе огромные риски: при понижении рейтинга многие фонды будут вынуждены от них избавиться. Облигации, опустившиеся ниже BBB, традиционно называют «падшими ангелами» (fallen angels). При этом ёмкость рынка высокодоходных облигаций сегодня — всего около 1 трлн долларов.

Исторические данные показывают, что при смене кредитного цикла 10–15% облигаций BBB превращаются в «падших ангелов». Таким образом, в случае рецессии почти на 500 млрд долларов таких облигаций могут понизить в рейтинге. Это станет крупнейшим в истории случаем массового появления «падших ангелов», мгновенно переполнит рынок high-yield облигаций и неизбежно вызовет волну корпоративных банкротств.

Проницательные инвесторы давно проявляют повышенную бдительность в отношении кризиса, который может спровоцировать рынок корпоративных облигаций США. Стив Эйсман (Steve Eisman), один из прототипов главного героя фильма «Игра на понижение» (The Big Short) и опытный управляющий фондом на рынке субстандартных ипотечных облигаций, заявил: «В случае рецессии облигации компаний с рейтингом BBB и высокодоходные облигации рухнут. Они не станут причиной следующего спада, но именно они окажутся его болевой точкой».

Об этих рисках говорят не только отдельные эксперты. Финансовый гигант Guggenheim, управляющий активами на 310 млрд долларов, также выражает обеспокоенность. Его глобальный главный инвестиционный директор Скотт Минерд (Scott Minerd) в январе этого года прямо написал: «Снижение ставок ФРС и обновление исторических максимумов на фондовом рынке всё больше напоминают ситуацию перед кризисом 1998 года. Возможно, мы приближаемся к “моменту Мински”».

Безумная практика выпуска долга для выкупа собственных акций на бычьем рынке ещё больше углубляет разрыв в доходах в американском обществе.

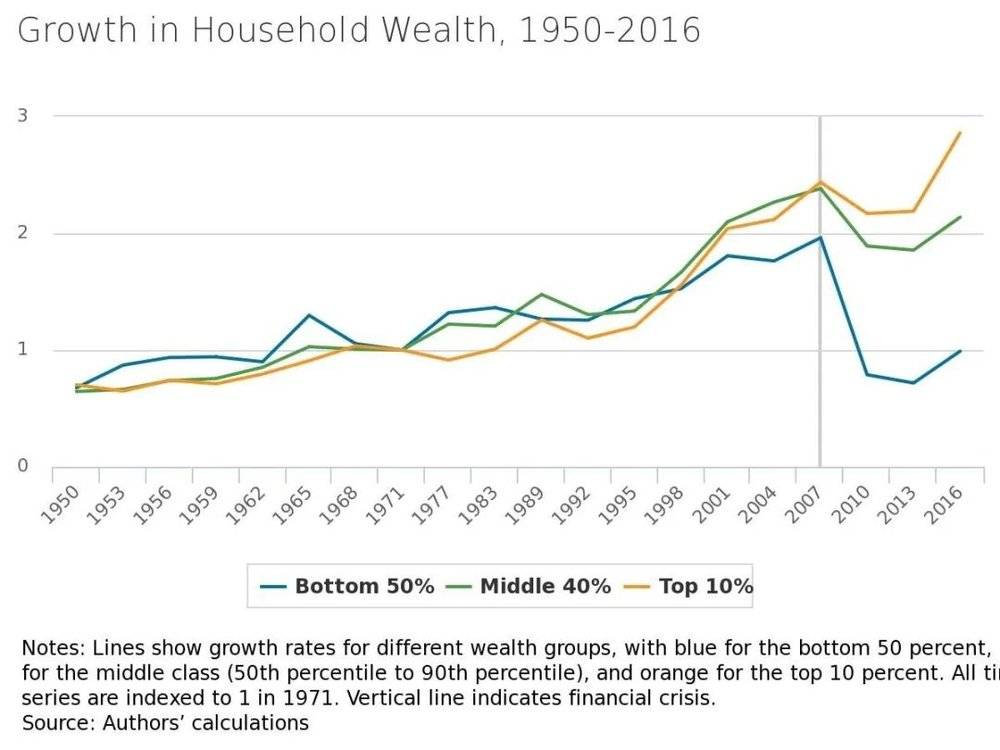

Эффект богатства от роста рынка для большинства населения остаётся опосредованным. Согласно данным Gallup, перед обвалом 2008 года примерно половина американцев младше 35 лет инвестировала в акции; к 2018 году эта доля снизилась до 37%.

После 2008 года темпы роста благосостояния американских домохозяйств начали резко расходиться. (Федеральный резервный банк Миннеаполиса)

Особенно иронично, что в последние два года, на фоне постоянного обновления исторических максимумов, розничные инвесторы вновь массово возвращаются на фондовый рынок. Согласно данным ФРС, с 2016 года частные инвесторы впервые со времён пузыря доткомов стали чистыми покупателями акций. Похоже, «молодая трава» (инвесторы-новички) везде одинакова — они всегда приходят последними, когда риски уже максимальны.

Рыно�� ждёт первую падающую костяшку домино. Пока она не упадёт, никто не может сказать, какой именно она будет.

05. Неожиданный поворот: вот он, «серый носорог»!

23 января 2020 года Ухань объявил о карантине. В полдень было опубликовано интервью с Чжун Наньшанем, а во второй половине дня рухнули ш��нхайская и шэньчжэньская биржи — все три основных индекса упали почти на 3%.

На фоне вспышки эпидемии прогноз JPMorgan, опубликованный 30 января, выглядел довольно оптимистично: пандемия серьёзно ударит по экономике Китая, замедлив спрос и создав давление на внешнюю торговлю, однако для американских инвесторов рынок, возможно, стабилизируется, поскольку кризисы в сфере здравоохранения, стихийные бедствия или политические потрясения редко приводят к длительным падениям на фондовых рынках.

Поначалу американский фондовый рынок действительно не пострадал и даже продолжил рост. 19 февраля три ключевых индекса США обновили исторические максимумы, однако затем началось резкое падение. 24 февраля, когда эпидемия в Италии приняла полномасштабный характер, индекс S&P 500 открылся с гэпом вниз и потерял более 3%. На следующий день, после подтверждения 57 случаев заражения в США, три основных индекса вновь упали более чем на 3%. После этого ситуация с эпидемией и динамика рынка стали развиваться по непредсказуемому сценарию.

В отличие от этого прогноза, Скотт Минерд (Scott Minerd), главный инвестиционный директор Guggenheim, который ранее предсказал «момент Мински», уже 28 февраля заявил: «Мы достигли переломного момента: либо эпидемию быстро возьмут под контроль, либо мир столкнётся с пандемией. Я не эпидемиолог, поэтому оставлю оценку ситуации медицинским экспертам. Если коронавирус продолжит распространяться в США, падение фондового рынка может оказаться гораздо более глубоким — возможно, до 40% от пиковых значений».

3 марта Федеральная резервная система США неожиданно снизила процентные ставки на 50 базисных пунктов, однако рынок практически не отреагировал. Затем на рынок обрушился второй катастрофический удар — 8 марта Саудовская Аравия и Россия развязали ценовую войну, из-за чего нефть подешевела на 30%. Для акций американских энергетических компаний это стало настоящей катастрофой. В результате 9 марта индекс S&P Oil & Gas Upstream рухнул на 28%, что привело к срабатыванию механизма «аварийного прекращения торгов» (circuit breaker) на американских биржах сразу после открытия сессии.

Затем последовала череда обвалов: за 10 дней механизм «аварийного прекращения торгов» срабатывал четыре раза, и американский фондовый рынок окончательно погрузился в режим «биржевой катастрофы».

Динамика акций Boeing служит ярким примером: в ходе стремительного падения их стоимость сократилась на 70%, и «старший сын Америки», чья капитализация ранее была сопоставима с Kweichow Moutai, неожиданно утратил лидирующие позиции. Ранее, когда самолёты компании попадали в аварии, её акции демонстрировали устойчивость, однако в ходе этого рыночного обвала они, казалось, полностью лишились поддержки.

Ошеломляющее падение акций Boeing

20 марта рейтинг Boeing по основным показателям деятельности был понижен с «A» до «BBB». Если эпидемия затянется, продолжительный спад в авиационной отрасли вполне может привести компанию к банкротству, учитывая, что объём её процентных обязательств превышает 40 млрд долларов.

Хотя эпидемия и обвал цен на нефть действительно бьют по бизнесу, столь резкая реакция рынка во многом обусловлена высоким кредитным плечом: хрупкая финансовая система не способна выдержать даже незначительные потрясения. Что ещё тревожнее, финансовые рынки, накопившие множество рисков, даже после столь масштабного падения не смогли избавиться от их значительной части.

Пузырь на рынке корпоративных облигаций находится лишь на начальной стадии сдувания: хотя с 24 февраля облигации класса BBB активно распродавались, массового понижения рейтингов пока не произошло. По состоянию на 20 марта спред доходности облигаций класса BBB лишь достиг уровня, зафиксированного 15 сентября 2008 года — дня банкротства Lehman Brothers. Напомним, что после этого индекс S&P 500 упал ещё на 40%.

Если кризис субстандартной ипотеки развивался по схеме «падение стоимости активов → дефолт по сложным деривативам → банкротство финансовых учреждений», то нынешний кризис корпоративных облигаций пока находится лишь на первой стадии.

Что касается ETF — ещё одного важного драйвера недавнего бычьего рынка, — многие инвесторы видят в них потенциальную причину «стадной паники». В сентябре 2019 года Майкл Берри (Michael Burry), один из прототипов главного героя фильма «Игра на понижение», предупреждал о риске массовой панической распродажи ETF.

Однако данные эту гипотезу не подтверждают: Дэн Ху (Deng Hu), главный аналитик по финансовым продуктам в China Everbright Securities, провёл расчёты и выяснил, что за последние три недели в американские акционерные ETF поступило более 10 млрд долларов. Таким образом, утверждать, что именно массовый исход инвесторов из ETF вызвал обвал фондового рынка, нет оснований.

Автор полагает, что наиболее вероятной причиной столь стремительного падения рынка в текущий момент действительно является стратегия «Risk Parity» («Уравнивание рисков»), применяемая Bridgewater Associates.

Последние несколько лет волатильность американских акций неуклонно снижалась на фоне стабильного роста рынка. Стратегии «уравнивания рисков» (risk parity) приобрели огромную популярность: инвесторы сохраняли высокие позиции в акциях, одновременно продавая волатильность, что считалось крайне эффективным подходом. Однако в условиях экстремальных рыночных потрясений такая стратегия легко превращается в самоподдерживающийся «эффект толпы». Недавно стали известны серьёзные убытки фонда Bridgewater Associates, которые, вероятно, связаны именно с недостаточным хеджированием крупных позиций в акциях.

Если столь резкое падение вызвано лишь стратегией «уравнивания рисков», то нынешний фондовый кризис может оказаться лишь «лёгкой закуской». Когда же в движение придёт «серый носорог» корпоративного долга, проблема станет куда серьёзнее.

06. Заключение: Не конец ли это эпохи?

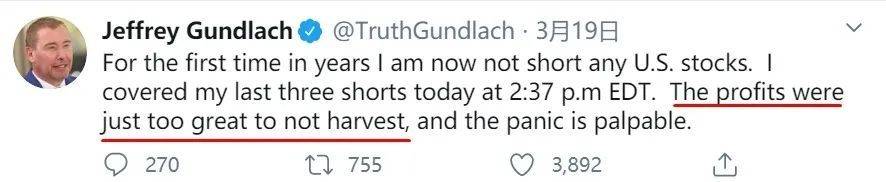

«Король облигаций» Джеффри Гундлах (Jeffrey Gundlach) также давно предупреждал о формировании пузыря на рынке корпоративного долга. 19 марта он написал в Twitter о закрытии своих последних трёх коротких позиций — впервые за много лет у него не осталось ни одного шорта по американским акциям. Прибыль от этих сделок оказалась колоссальной, что лишь подчёркивает масштаб паники на рынке.

Сейчас любой инвестор наверняка сожалеет, что не прислушался к прогнозам этого выдающегося управляющего в начале года. В одном из своих высказываний он делает особенно жёсткое предсказание:

«В конце 1980-х Япония демонстрировала беспрецедентное лидерство. Рынок недвижимости переживал невиданный бум, а индекс Nikkei 225 показывал выдающиеся результаты. Однако в начале 1990-х внезапно наступила рецессия, и Nikkei был жестоко обрушен.

В конце 1990-х настала очередь Европы. Тогда царил «слепой» оптимизм относительно превращения евро в мировую резервную валюту. В 1999 году, сразу после его запуска, европейские рынки опережали остальной мир, однако в начале 2000-х рецессия обрушила европейские фондовые индексы.

Затем пришёл черёд развивающихся рынков, которые процветали в середине 2000-х на фоне слабого доллара и стремительного роста Китая. В то время они были абсолютными лидерами мировых индексов, но вскоре и их настигла рецессия.

Ни один из этих рынков так и не вернулся к своим прежним пиковым значениям.

Сегодня индекс S&P 500 демонстрирует десятилетний бычий тренд, опережая другие фондовые рынки почти на 100%. При следующей рецессии американский фондовый рынок будет разгромлен, а доллар ослабнет из-за растущего бюджетного дефицита.

До конца моей карьеры американские акции уже никогда не смогут вернуться к нынешним уровням.

Так неужели через много лет инвесторы будут вспоминать уровень S&P 500 на отметке 3393 пункта с той же глубокой ностальгией, с какой мы сегодня вспоминаем Shanghai Composite на уровне 6124 пунктов?»

Подобный пессимизм Гундлаха, возможно, объясняется его глубоким пониманием проблемы американского государственного долга. Он отмечает, что экономический рост США с 1980-х годов полностью основан на увеличении долговой нагрузки. Растущий долг остаётся «дамокловым мечом», висящим над американской экономикой, а вся политика ФРС по смягчению денежно-кредитных условий, по сути, направлена на отсрочку реструктуризации гигантского долга США.

В условиях пандемии ФРС действовала быстро: как резкое снижение процентных ставок, так и запуск программы количественного смягчения (QE) на $700 млрд превзошли ожидания рынка. А 23 марта ФРС и вовсе объявила о готовности осуществлять «неограниченные покупки» активов, обеспечивая рынок беспрецедентной ликвидностью. Масштаб интервенции не имеет аналогов. Как говорится: «Думал, арендовал пруд, а оказалось — владелец океана».

В кризис выживание — главный приоритет, и это понятно. Но может ли такой рост долгов продолжаться вечно? Разумеется, нет.

В своей книге «Большие долговые кризисы» Рэй Далио, подробно разбирая проблему долга, выделяет четыре долгосрочных инструмента для снижения долговой нагрузки: 1) бюджетная консолидация (жёсткая экономия); 2) дефолт и реструктуризация долга; 3) денежная эмиссия и выкуп активов центробанком; 4) перераспределение богатства. Поскольку правительство США и ФРС обладают практически безграничным кредитным доверием, каждый долговой кризис почти неизменно разрешается на третьем этапе.

Однако любой рост цен на активы, вызванный монетарным стимулированием, неизбежно усиливает неравенство в доходах и распределении богатства.

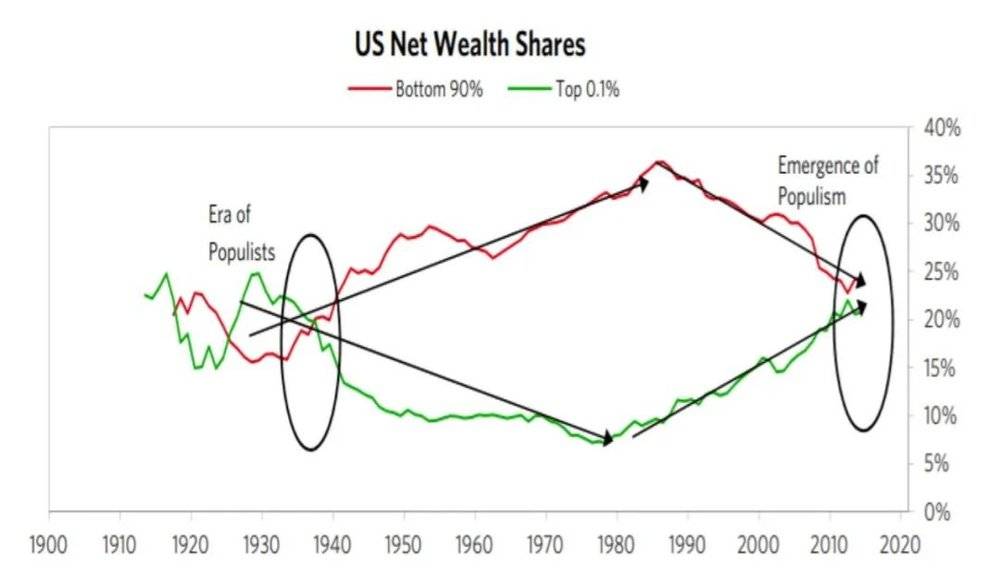

Сегодня уровень неравенства в США вернулся к показателям 1929 года: по данным на 2016 год, на 1% самых богатых американцев приходилось 38,9% всего национального богатства, в то время как нижние 50% домохозяйств владели лишь 1% совокупного богатства. Столкнувшись с высокими расходами на образование и медицину, средний класс всё чаще вынужден брать кредиты, а 40% американцев не могут найти даже 400 долларов в качестве сбережений на непредвиденный случай.

Уровень неравенства в США вернулся к показателям 1929 года. Источник: «Большие долговые кризисы».

На фоне пандемии безработица и медицинские расходы ложатся непосильным бременем на обычные семьи. Если ситуацию не взять под контроль, балансы домохозяйств начнут стремительно ухудшаться, что подорвёт стабильность всего общества. Поэтому сейчас в США рассматривают возможность единовременной выплаты каждой семье по 3000 долларов — это вынужденная мера. Проблемы, копившиеся годами, в итоге приходится решать с помощью целевой денежной эмиссии.

Именно поэтому нынешний кризис особенно опасен: резкое падение рынков бьёт по балансам компаний, а пандемия — по балансам домохозяйств. Обе проблемы требуют долгосрочных структурных реформ, но времени на раскачку нет. А краткосрочные меры, которыми «латают» эти две бреши, в будущем породят новые сложности. Как же справиться с этими глобальными вызовами? На этот вопрос ищут ответ не только в США, но и во всём мире.

История с пандемией и рыночными потрясениями по ту сторону океана ещё не закончена. Поняв, почему другие «рушатся», мы сможем найти путь к собственному «строительству». С этой точки зрения структурные проблемы, стоящие за внешними событиями, — это тот материал, который нам необходимо тщательно изучать, анализировать и учитывать.