O ano de 2022 foi turbulento para o mercado de criptoativos. Foi um período marcado pela transição de um mercado em alta para um mercado em baixa. Além da queda acentuada nos preços da maioria dos ativos digitais, diversas empresas do setor anunciaram demissões em massa, declararam falência ou entraram em colapso. As exchanges, como elo central da indústria, viram seus volumes de negociação e participação de mercado refletirem diretamente a saúde do ecossistema.

Como empresa especializada em pesquisas e classificações do setor, a TokenInsight monitora constantemente dados relacionados a ativos digitais e exchanges. Com base nesse acompanhamento, resumimos o desempenho dessas plataformas ao longo do ano e selecionamos as dez maiores exchanges centralizadas (CEX) e descentralizadas (DEX). O objetivo é entender, por meio de dados quantitativos, as transformações do mercado em 2022 e a dinâmica competitiva entre as corretoras.

Os dados a seguir representam uma síntese das dez principais exchanges selecionadas pela TokenInsight e não o volume total de todas as plataformas existentes. Essa abordagem se justifica por dois motivos principais:

O número de exchanges no setor é extremamente alto, tornando praticamente inviável coletar dados completos de todas.

As dez exchanges selecionadas concentram, juntas, mais de 95% da participação de mercado, oferecendo assim uma representação fiel do cenário geral.

Volume das 10 maiores exchanges em 2022 foi de US$ 40,87 trilhões, com queda superior a 50%

Em 2022, o volume total negociado pelas dez maiores CEX (mercado à vista + derivativos) atingiu US$ 40,87 trilhões, uma redução de mais de 50% em relação a 2021. Ao longo do ano, houve três picos diários de negociação, registrados em maio, junho e novembro.

O maior pico ocorreu em 12 de maio. Naquele dia, o Terra (LUNA) entrou em colapso, despencando de mais de US$ 80 para alguns centavos, o que impulsionou o volume diário para o recorde anual de US$ 352,36 bilhões.

A queda do Terra começou em 7 de maio, quando o stablecoin algorítmico terraUSD (UST), então avaliado em US$ 18 bilhões, começou a apresentar fortes oscilações. Em 9 de maio, seu preço caiu para US$ 0,35. O LUNA, token que sustentava seu valor e moeda nativa da rede Terra, perdeu 96% do valor até 12 de maio, chegando perto de zero. Paralelamente, o maior protocolo DeFi da Terra, o Anchor (que oferecia juros de 20% sobre o UST), viu seu Total Value Locked (TVL) encolher US$ 11 bilhões em um único dia.

Após o colapso do Terra, a Three Arrows Capital (3AC), um dos principais fundos hedge do setor, declarou falência 35 dias depois, em 14 de junho, devido às perdas com o LUNA. A liquidação da 3AC não só derrubou o preço do Bitcoin em 15,8% (com volume total de mercado atingindo US$ 290 bilhões em 14 de junho), como também desencadeou prejuízos significativos em exchanges como AAX e FTX, em instituições de empréstimo como Celsius, Genesis e BlockFi, e levou à falência da corretora Voyager Digital.

Em março de 2022, a 3AC administrava ativos de cerca de US$ 10 bilhões. Em fevereiro, havia investido quase US$ 200 milhões em LUNA e mantinha grandes posições no protocolo Anchor.

O terceiro pico diário aconteceu em 9 de novembro, quando o CEO da Binance, Changpeng Zhao (CZ), decidiu retirar o apoio à FTX, que anunciou a suspensão de saques. Nesse dia, o volume negociado atingiu US$ 317 bilhões (sendo que cerca de US$ 28 bilhões negociados na FTX eram "paper trading", ou seja, operações sem possibilidade de saque). No mesmo dia, o preço do Bitcoin caiu abaixo de US$ 16.000.

Tudo começou em 2 de novembro, com o vazamento de um relatório financeiro da Alameda Research — empresa de trading fundada por SBF, criador da FTX — que revelou vínculos contábeis obscuros com a exchange. Em 6 de novembro, CZ anunciou a venda de cerca de US$ 580 milhões em $FTT (token da plataforma FTX), desencadeando a série de eventos que levou ao colapso.

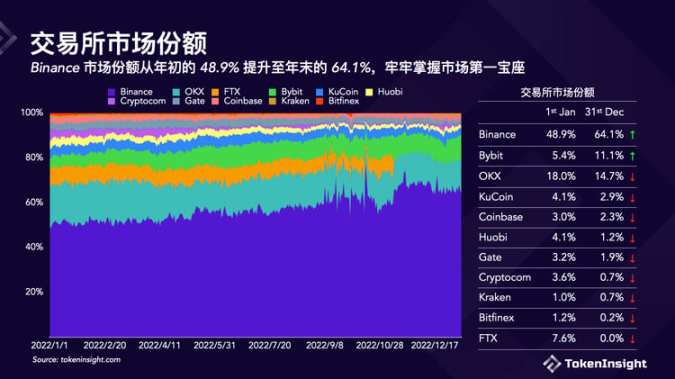

Participação da Binance saltou de 48,9% para 64,1%, consolidando a liderança

Após os colapsos durante o mercado de baixa, a estrutura competitiva das exchanges ficou fortemente polarizada.

Grande parte do aumento de market share veio diretamente da queda da FTX. Cerca de 7,6% da participação que era da FTX foi redistribuída para outras exchanges.

A grande vencedora de 2022 foi a Binance, que conquistou quase 20% adicionais de participação, saindo de menos de 50% no início do ano para quase 65% no final. A Bybit ficou em segundo lugar em crescimento, com alta de 5,4%.

OKX, KuCoin, Coinbase, Gate e Kraken foram menos afetadas pela expansão da Binance, com reduções inferiores a 3% em suas participações.

Maiores volumes anuais: Binance, OKX e Coinbase (à vista); Binance, OKX e Bybit (derivativos)

Ao separar o volume entre negociações à vista e derivativos, o ranking das dez principais exchanges apresenta algumas mudanças.

Binance e OKX aparecem nas duas primeiras posições em ambas as categorias. Bybit, KuCoin, Gate, Kraken e Bitfinex figuram entre as dez maiores nas duas listas. Coinbase, Huobi e Crypto.com aparecem apenas no ranking de mercado à vista, enquanto Bitget, BitMEX e Deribit estão somente na lista de derivativos. Como os volumes de derivativos são muito superiores, a Bybit ocupa a terceira posição no ranking geral, enquanto a Coinbase aparece apenas em sétimo.

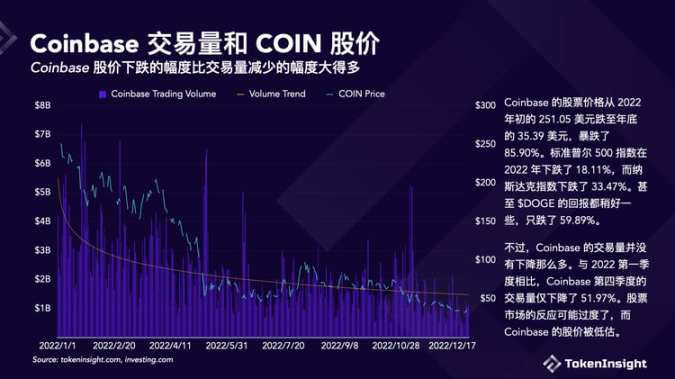

Queda das ações da Coinbase foi muito mais acentuada que a redução no volume

O preço das ações da Coinbase caiu de US$ 251,05 no início de 2022 para US$ 35,39 no final do ano — uma queda de 85,90%, desempenho muito pior que o do mercado em geral. O S&P 500 recuou 18,11% em 2022, e o Nasdaq caiu 33,47%. Até mesmo o $DOGE teve um desempenho ligeiramente melhor, com queda de 59,89%.

No entanto, o volume negociado pela Coinbase não caiu na mesma proporção. Comparado ao primeiro trimestre de 2022, seu volume no quarto trimestre recuou 51,97%. A reação do mercado acionário pode ter sido exagerada, sugerindo que as ações da Coinbase estão subvalorizadas.

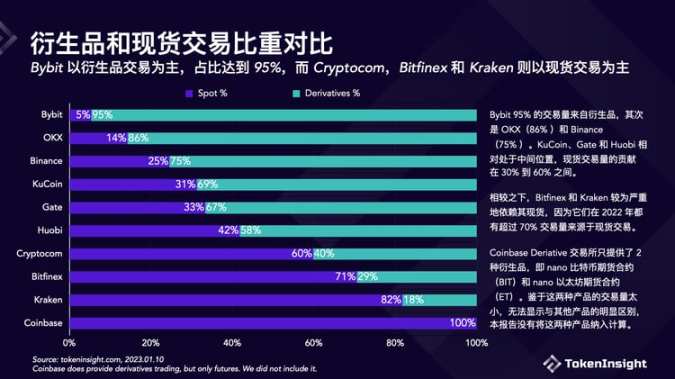

Bybit opera majoritariamente com derivativos (95%); Crypto.com, Bitfinex e Kraken focam no mercado à vista

Este gráfico mostra o perfil de cada exchange em relação ao foco em mercado à vista ou derivativos. Em 2022, a Bybit foi a mais focada em derivativos entre as dez principais, com 95% de seu volume vindo desse segmento. Em seguida, aparecem OKX (86% em derivativos) e Binance (75% em derivativos).

KuCoin, Gate e Huobi ocupam uma posição intermediária, com o volume spot representando entre 30% e 60% de suas negociações totais.

Em contrapartida, Bitfinex e Kraken dependem fortemente do mercado à vista. Em 2022, mais de 70% do volume total dessas corretoras veio desse segmento.

Vale notar que, até 29 de agosto de 2022, a Coinbase Derivatives oferecia apenas dois produtos: contratos futuros nano Bitcoin (BIT) e nano Ethereum (ET). Como o volume desses produtos é insignificante frente aos demais, este relatório optou por não incluí-los nos cálculos. A oferta limitada da Coinbase se deve ao seu status de empresa listada nos EUA, que enfrenta requisitos regulatórios mais rigorosos para obter licenças de operação com derivativos cripto — licenças estas que ainda não possui.

Bybit e Bitget foram os que mais ganharam mercado em derivativos após a queda da FTX

No segmento de derivativos, Bybit e Bitget foram os maiores beneficiários do colapso da FTX. A FTX, que começou o ano na terceira posição, desapareceu completamente a partir de novembro de 2022. A fatia de mercado da Bitget saltou de 3% para 11%, enquanto a da Bybit subiu de 8% para 11%.

A liderança da Binance recuou levemente, de 59% para 58%. Já a OKX, na segunda posição, viu sua estabilidade diminuir, com a participação caindo de 20% para 14%. Curiosamente, nem a Binance nem a OKX conseguiram absorver a parcela de mercado deixada pela FTX.

Open Interest acompanhou queda do Bitcoin, recuando para US$ 20,1 bi — queda de 27% desde o início do ano

Em 2022, o Open Interest total das 10 maiores corretoras de derivativos oscilou entre menos de US$ 40 bilhões e US$ 19 bilhões, seguindo de perto o preço do Bitcoin.

O pico diário do ano foi de US$ 37,89 bilhões (em 5 de abril, com o Bitcoin a US$ 46.600), enquanto o menor valor foi de US$ 18,6 bilhões (em 2 de julho, com o Bitcoin a US$ 19.400) — uma contração drástica de 48,1% (enquanto a capitalização de mercado do Bitcoin encolheu 58%).

No fim de 2022, o Open Interest diário total das 10 principais corretoras estava 27,1% abaixo do patamar de 1º de janeiro e cerca de 41% abaixo do pico de 5 de abril.

Entre as corretoras individuais, apenas a Bitget registrou um crescimento expressivo no Open Interest, saindo de US$ 841 milhões no início do ano para US$ 3,74 bilhões no final — alta de 344%. Todas as outras tiveram quedas, em diferentes intensidades.

OKX, Bybit e KuCoin tiveram reduções mais modestas, todas abaixo de 15%: -10,28%, -14,57% e -5,22%, respectivamente.

Bitfinex, Kraken, BitMEX, Gate e Binance sofreram impactos mais severos, com quedas de 93,12%, 76,83%, 67,43%, 61,55% e 44,12%, respectivamente, até o final de 2022.

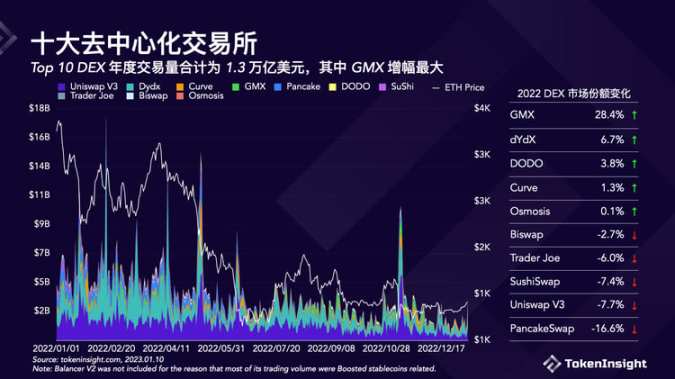

Volume anual das 10 maiores DEX somou US$ 1,3 tri, com GMX liderando o crescimento

Em 2022, o volume total das 10 maiores exchanges descentralizadas (DEX) atingiu US$ 1,33 trilhão, representando em média 3,15% do mercado total.

O desempenho anual das DEX registrou cinco picos diários acima de US$ 10 bilhões. A maioria está ligada a eventos-chave: 22 de janeiro (US$ 11,7 bi), 15 de fevereiro (US$ 17,46 bi), 12 de abril (US$ 13,7 bi), entre 10 e 13 de maio (acima de US$ 12 bi) e 10 de novembro (US$ 10,05 bi).

É possível observar que a liderança da Uniswap V3 foi desafiada por dYdX e GMX. Ao final de 2022, sua participação caiu de 31,1% (1ª posição) para 23,4% (3ª posição).

A GMX teve o maior ganho de mercado em 2022, crescendo de 1,2% no início do ano para 29,6% no final — um incremento anual de 28,4 pontos percentuais. Já a PancakeSwap sofreu a maior perda, caindo de quase 20% para 3,3%, uma redução de 16,6 pontos percentuais.

A mudança nas fatias de mercado das DEX indica que novas plataformas especializadas em derivativos, como GMX e dYdX, têm sido mais bem recebidas pelos usuários do que as DEX AMM tradicionais focadas em spot, como a Uniswap.

Participação anual das DEX foi de 3,15%, com tendência geral de queda e leve recuperação no 4T após evento FTX

O desempenho das DEX em 2022 mostrou tendência de queda tanto em volume quanto em participação de mercado.

No primeiro trimestre, a fatia das DEX superou 4,05% — também o trimestre de maior volume. No entanto, ao final do quarto trimestre, esse número havia caído 33%, estabilizando-se em 2,70%.

A tendência revela que tanto as corretoras centralizadas quanto as DEX sofreram uma queda acentuada no volume total no quarto trimestre, impulsionada principalmente pelo evento FTX, que resultou na evaporação de mais de US$ 7 bilhões em liquidez após o anúncio de falência da exchange.

GMX cresceu na contramão: volume do 4T foi 39% maior que o do 1T, e seu token $GMX quase dobrou de valor

A GMX emergiu em 2022 como um player importante no ecossistema de DEX. Lançada em 1º de setembro de 2021 na rede Arbitrum, a GMX oferece negociações spot e com margem sem slippage, permitindo que os usuários negociem diretamente com o pool GLP. O GLP é uma cesta de ativos composta por cerca de 50% de stablecoins e 50% de criptoativos, como $BTC (15%) e $ETH (35%). O GLP atua como contraparte em todas as negociações na plataforma.

O volume da GMX cresceu de US$ 13,79 bilhões no primeiro trimestre para US$ 19,19 bilhões no quarto trimestre — alta de 39,17%, um feito notável considerando que quase todas as outras corretoras registraram quedas. O token de governança $GMX quase dobrou de valor em 2022, saindo de US$ 21,69 para US$ 41,18.

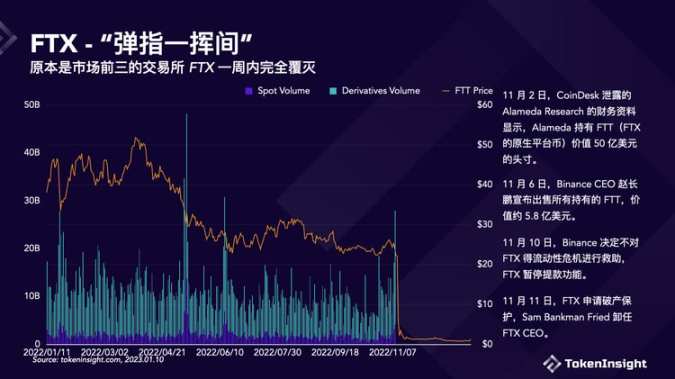

FTX, que já esteve entre as três maiores exchanges, desmoronou completamente em uma semana

A falência da FTX foi um dos maiores colapsos da história das criptomoedas, ocorrendo em um período de 10 dias em novembro de 2022.

-

2 de novembro: Vazamento de dados financeiros da Alameda Research pela CoinDesk revelou que a empresa mantinha posições em FTT (token nativo da FTX) avaliadas em US$ 5 bilhões.

6 de novembro: Changpeng Zhao, CEO da Binance, anunciou a venda de toda sua carteira de FTT, no valor aproximado de US$ 580 milhões.

10 de novembro: Binance recusou-se a resgatar a FTX em meio à crise de liquidez, levando à suspensão temporária de saques na plataforma.

11 de novembro: FTX entrou com pedido de recuperação judicial e Sam Bankman-Fried renunciou ao cargo de CEO.

Tokens nativos de exchanges: FTT, CRO, WRX, BTR e ASD despencam mais de 80%; apenas LEO registra alta

Em 2022, praticamente todos os tokens nativos de exchanges registraram perdas expressivas. FTT, CRO, WRX, BTR e ASD tiveram quedas superiores a 80%, enquanto LEO e OKB apresentaram desempenho relativamente resiliente.

O LEO valorizou 3% no ano, enquanto o OKB recuou apenas 5%. Com exceção do FTT, tokens emitidos por grandes corretoras performaram melhor que os de exchanges menores. HT, GT e BNB também sofreram quedas consideráveis, mas superaram o desempenho de BTC e ETH em 2022.

Analisando a relação entre capitalização de mercado e volume negociado, quanto maior o índice, mais elevada a avaliação. Os índices de HT, DYDX, KCS e GT são...

Em exchanges descentralizadas, GMX se destaca enquanto outros tokens caem mais de 50%

Assim como ocorreu com tokens de exchanges centralizadas, os nativos de plataformas descentralizadas também sofreram perdas acentuadas em 2022 — com exceção do GMX. O líder do setor, UNI, caiu 69%, enquanto outros projetos registraram quedas ainda mais severas. JOE teve o pior desempenho, despencando 94%. Em contrapartida, o GMX se destacou com valorização de 91% no ano, praticamente dobrando de preço.

Na análise da relação capitalização/volume, JOE, DODO e DYDX apresentam avaliações mais baixas, com índices de 1,8, 1,6 e 0,4 respectivamente. SUSHI, GMX e CRV possuem avaliações relativamente altas comparadas aos seus volumes de negociação. OSMO aparece como o projeto mais sobrevalorizado, com índice de 25,8.

Vale observar que o DYDX utiliza livros de ordens e mecanismos de matching off-chain, embora realize liquidações on-chain, não configurando uma exchange totalmente descentralizada. OSMO é uma appchain independente no ecossistema Cosmos, enquanto os demais projetos são DApps implantadas em blockchains públicas.