O relatório “Dedao Think Tank | Relatório Anual do Mercado Global de Criptomoedas 2022–2023: Um Novo Começo” oferece uma análise completa e um balanço do mercado global de criptomoedas em 2022. Ele foi elaborado pela equipe do “Dedao Think Tank”, vinculado à Qianba (Chaindder).

Nesta edição anual, o “Dedao Think Tank” começa fazendo um detalhado retrospecto das oscilações no valor de mercado global das criptomoedas e das 30 principais moedas digitais. Em seguida, sintetiza as áreas mais quentes do ecossistema Web3 em 2022 e faz uma análise crítica do setor de exchanges centralizadas (CEX), representado por plataformas como FTX e Binance, além dos desafios que enfrentou. Por fim, o relatório lista os avanços e iniciativas regulatórias relacionadas a criptomoedas adotadas por diversos países e regiões ao redor do mundo. O objetivo é fornecer aos leitores — sejam investidores, empreendedores, desenvolvedores ou outros participantes do mercado — um suporte claro, profissional e eficiente para a tomada de decisões.

O relatório está organizado em quatro capítulos:

Capítulo 2: Web3 na Transição do Setor de Internet

Capítulo 4: Panorama das Políticas sobre Criptomoedas nas Principais Economias do Mundo

Nos próximos dias, o Dedao Think Tank publicará um capítulo por dia deste relatório anual para seus leitores.

No Capítulo 4, o Dedao Think Tank examina as principais leis, políticas, testes-piloto e avanços relacionados a criptomoedas lançados por diversos países e regiões em 2022. A seguir, apresentamos o conteúdo na íntegra:

Capítulo 4: Panorama das Políticas sobre Criptomoedas nas Principais Economias do Mundo

—1—

Estados Unidos

Dólar Digital

Em 9 de março, o presidente Joe Biden assinou uma ordem executiva que exige que agências federais conduzam uma série de estudos sobre criptomoedas e explorem a criação de um dólar digital oficial. Conforme a ordem, os prazos para conclusão desses estudos e entrega dos relatórios variam de 60 a 210 dias, dependendo da complexidade das tarefas designadas a cada órgão. Autoridades da Casa Branca afirmaram, em coletiva de imprensa, que o governo pretende implementar rapidamente as recomendações após a entrega dos relatórios, mas não divulgaram um cronograma específico.

Sobre o “dólar digital”, a Casa Branca destacou que o estudo e desenvolvimento de possíveis modelos e formas de implantação de uma moeda digital do banco central (CBDC) estão entre as prioridades “mais urgentes”. Foi determinado que o Departamento do Tesouro, em coordenação com o Departamento de Estado, o Departamento de Justiça, o Departamento de Comércio, o Departamento de Segurança Interna e outras agências, apresente um relatório sobre “sistemas futuros de moeda e pagamentos” em até 180 dias. Esse relatório deve abordar as condições para a ampla adoção de ativos digitais, bem como os impactos potenciais de uma CBDC norte-americana no sistema financeiro nacional, na modernização dos pagamentos, no crescimento econômico e na segurança nacional.

Em 16 de setembro, reguladores federais anunciaram que realizarão reuniões periódicas para apoiar as pesquisas do Federal Reserve sobre a possível criação de um dólar digital. O Departamento do Tesouro também recomendou que os reguladores federais desenvolvam um marco regulatório para provedores de serviços de pagamento não bancários.

Regulação de Stablecoins

Após o colapso da Terra, autoridades regulatórias dos EUA e do Reino Unido emitiram uma declaração conjunta reafirmando o compromisso com a inovação responsável no setor de stablecoins, ao mesmo tempo que intensificam a supervisão:

Em 1º de julho, conforme divulgado no site do Tesouro britânico, autoridades financeiras dos dois países emitiram uma declaração conjunta durante a reunião da Parceria para Inovação Financeira EUA-Reino Unido (FIP). Ambos se comprometeram a continuar cooperando para promover inovações seguras e fortalecer os resultados regulatórios sobre stablecoins transfronteiriças.

A declaração observa que eventos recentes destacaram o papel fundamental das stablecoins, das plataformas de negociação e empréstimo de criptoativos, das diferenças em seus modelos de governança e operação, e a necessidade urgente de uma cooperação regulatória transfronteiriça robusta. Conforme suas agendas políticas e regulatórias avançam, os participantes dos EUA e do Reino Unido também consideraram oportunidades futuras para discutir medidas regulatórias mais amplas sobre criptoativos e temas relacionados.

Os participantes também enfatizaram a importância de manter a colaboração em fóruns internacionais sobre criptoativos e ativos digitais, incluindo o Grupo de Trabalho sobre Pagamentos Digitais do G7, o Grupo de Trabalho sobre Ativos Cripto do Conselho de Estabilidade Financeira (FSB), o Grupo de Trabalho sobre Stablecoins, o Comitê de Pagamentos e Infraestrutura de Mercado (CPMI) do G20, o grupo de bancos centrais e o Banco de Compensações Internacionais (BIS) que trabalham no desenvolvimento de CBDCs, além do Grupo de Trabalho sobre Tecnologia Financeira (FinTech) da Organização Internacional de Comissões de Valores Mobiliários (IOSCO).

A intenção é continuar engajados nesses temas, bem como em outras áreas de inovação financeira de interesse comum, visando apoiar a próxima reunião do Grupo de Trabalho sobre Regulação Financeira EUA-Reino Unido (FRWG), prevista para julho.

—2—

Hong Kong

Declaração de Hong Kong

Em 31 de outubro, o Departamento de Assuntos Financeiros e do Tesouro de Hong Kong divulgou oficialmente a “Declaração sobre o Desenvolvimento de Ativos Virtuais em Hong Kong”, esclarecendo a posição e as diretrizes do governo para fomentar um setor vibrante de ativos virtuais e seu ecossistema.

A declaração afirma que Hong Kong, como centro financeiro internacional, mantém uma postura aberta e inclusiva em relação a inovadores globais no setor de ativos virtuais. O governo reconhece o potencial transformador das tecnologias de registro distribuído (DLT) e da Web3.0 para o futuro das finanças e do comércio, acreditando que, sob uma regulação adequada, elas podem aumentar a eficiência e a transparência, reduzindo ou até eliminando problemas atuais em liquidações e pagamentos. O ecossistema dinâmico de ativos virtuais em Hong Kong se manifesta, por exemplo, na emissão de tokens não fungíveis (NFTs), no desenvolvimento do metaverso e na aplicação de DLT em finanças comerciais.

Enquanto acelera os preparativos para implantar um novo regime de licenciamento para provedores de serviços de ativos virtuais, Hong Kong também busca estreitar laços com o setor global e convida exchanges a explorar oportunidades de negócios na região. A Comissão de Valores Mobiliários e Futuros (SFC) realizará uma consulta pública sobre a adequação de permitir que investidores de varejo negociem ativos virtuais sob o novo regime. O governo também demonstra abertura para a introdução de fundos negociados em bolsa (ETFs) de ativos virtuais em Hong Kong. Além disso, mantém uma postura receptiva à futura revisão da legislação sobre propriedade de ativos tokenizados e validade jurídica de contratos inteligentes, visando facilitar seu desenvolvimento local.

A declaração também menciona três projetos experimentais em andamento: a emissão de NFTs como certificados de participação na Semana de Tecnologia Financeira de Hong Kong; a tokenização de títulos verdes do governo para subscrição por investidores institucionais; e o “dinheiro digital de Hong Kong” (e-HKD), que poderá servir como “espinha dorsal” e ponte entre moeda fiduciária e ativos virtuais, gerando a confiança necessária para impulsionar novas inovações.

Moeda Digital e-HKD

Eddie Yue, CEO da Autoridade Monetária de Hong Kong (HKMA), declarou que a HKMA lançará, em parceria com bancos e empresas de tecnologia, uma série de programas piloto para testar a moeda digital (e-HKD) a partir do quarto trimestre de 2022. O objetivo é identificar os usos mais adequados para uma CBDC em Hong Kong. Em entrevista, Yue afirmou: “O sistema de pagamentos eletrônicos de varejo em Hong Kong já é extremamente diversificado, conveniente e barato. Para garantir a adoção do e-HKD pela população, precisamos identificar casos de uso específicos que demonstrem claramente suas vantagens — seja em maior conveniência ou menor custo.”

—3—

Japão

Iene Digital

Em 24 de novembro de 2022, Shinichi Uchida, conselheiro do Banco do Japão (BOJ), anunciou que a instituição colaborará com os três maiores bancos comerciais do país — Mitsubishi UFJ Financial Group, Sumitomo Mitsui Banking Corporation (SMBC) e Mizuho Financial Group — além de diversos bancos regionais, para conduzir um programa piloto de emissão do iene digital, avançando no plano de implantação de uma CBDC. A decisão final sobre a emissão direta do iene digital poderá ser tomada já em 2026.

A partir da primavera de 2023, o programa piloto de CBDC do Japão entrará em sua próxima fase: o BOJ colaborará com bancos comerciais para permitir depósitos e saques de “ienes digitais” diretamente nas contas dos clientes, além de desenvolver funcionalidades de pagamento offline. Como parte do teste, o BOJ trabalhará com grandes bancos privados e outras organizações para identificar e resolver quaisquer questões relacionadas a esses depósitos e saques. Este piloto, com duração de dois anos, representa a última etapa do programa de testes de CBDC do Japão.

A Qianba já havia analisado o plano “em três etapas” do BOJ para o desenvolvimento de sua CBDC: na primeira fase, divulgada em 2021, foram comprovadas as funcionalidades básicas e características fundamentais da CBDC, bem como sua viabilidade técnica; em março de 2022, foi concluída a primeira fase da validação conceitual, focada na verificação de desempenho básico; posteriormente, teve início a segunda fase de testes, na qual foram adicionadas diversas “funções complementares” ao ambiente de sistema desenvolvido na primeira fase, com o objetivo de validar sua viabilidade, identificar eventuais problemas e encontrar soluções.

Além disso, o Banco do Japão promoverá, entre janeiro e março de 2023, um fórum de discussão com instituições comerciais e empresas privadas para trocar ideias sobre as mais recentes tecnologias aplicáveis às CBDCs.

—4—

Cingapura

4.1 Regulação de Moedas Digitais

1) Tokens de Valores Mobiliários

Como complemento à Lei de Valores Mobiliários e Futuros, a Autoridade Monetária de Cingapura (MAS) publicou, em 14 de novembro de 2017, as “Diretrizes sobre Ofertas de Tokens Digitais”, atualizadas em 26 de maio de 2020. As diretrizes estabelecem que, se um token digital se enquadrar na definição de produto de mercado de capitais (incluindo valores mobiliários, títulos, contratos derivativos e planos de investimento coletivo) prevista na Lei de Valores Mobiliários e Futuros, ele estará sujeito à regulação da MAS. As “Diretrizes sobre Ofertas de Tokens Digitais” também submetem à supervisão regulatória os intermediários que prestam serviços de emissão de tokens de valores mobiliários; esses intermediários devem obter, conforme o tipo de serviço, uma licença para prestação de serviços de mercado de capitais, uma licença de consultoria financeira ou serem aprovados pela MAS como exchange autorizada.

As “Diretrizes sobre Ofertas de Tokens Digitais”, promulgadas em maio de 2020, regulamentam tokens de valores mobiliários e complementam a Lei de Valores Mobiliários e Futuros. A MAS avalia cada projeto individualmente. Se uma organização levantar recursos utilizando criptomoedas, ela estará sujeita à regulação prevista nas leis de valores mobiliários.

2) Tokens de Pagamento Digital

Em 14 de janeiro de 2019, Cingapura aprovou a Lei de Serviços de Pagamento (PSA), que submete sete categorias de serviços de pagamento ao regime de licenciamento: (1) emissão de contas, (2) transferências domésticas, (3) transferências internacionais, (4) pagamentos comerciais, (5) emissão de dinheiro eletrônico (e-Money), (6) serviços de tokens de pagamento digital (DPT) e (7) câmbio. A PSA define tokens de pagamento digital (DPT) como criptomoedas utilizadas para pagamentos (por exemplo, Bitcoin BTC e Ethereum ETH).

Assim como a definição de “ativos virtuais” adotada em Hong Kong, a definição de “tokens de pagamento digital” em Cingapura também segue os padrões estabelecidos pelo Grupo de Ação Financeira contra a Lavagem de Dinheiro (FATF). Uma comparação revela que os tokens de pagamento digital de Cingapura, os ativos virtuais de Hong Kong e os ativos virtuais definidos pelo FATF são, na prática, a mesma categoria de ativos.

Além disso, a Lei de Serviços de Pagamento (PSA) exige que qualquer entidade que preste serviços de tokens de pagamento digital (DPTS) em Cingapura — incluindo serviços de compra, venda ou negociação de DPTs — obtenha uma licença da MAS e cumpra as disposições da PSA relativas à prevenção de lavagem de dinheiro (AML) e ao combate ao financiamento do terrorismo (CFT).

Em 4 de janeiro de 2021, o Parlamento de Cingapura aprovou uma emenda à Lei de Serviços de Pagamento para atender às exigências do Grupo de Ação Financeira (FATF) no combate à lavagem de dinheiro e ao financiamento do terrorismo. A mudança ampliou a definição de provedores de serviços de tokens de pagamento digital (DPT), passando a incluir instituições que oferecem transferência, custódia em carteiras e negociação descentralizada desses ativos. O objetivo foi reforçar a regulação do setor de pagamentos digitais e as medidas de prevenção a crimes financeiros.

No dia 17 de janeiro de 2022, a Autoridade Monetária de Cingapura (MAS) divulgou as "Diretrizes para a Prestação de Serviços de DPT ao Público". O documento alerta que os tokens de pagamento digital representam um alto risco e não são adequados para o investidor comum. As orientações determinam que os provedores de serviços de DPT evitem fazer propaganda em espaços públicos ou nas redes sociais de grande alcance, limitando a divulgação aos seus próprios sites, aplicativos e contas oficiais.

Em abril de 2022, o Parlamento de Cingapura aprovou a Lei de Serviços e Mercados Financeiros (FSM). A nova legislação exige que emissores de tokens digitais e provedores de serviços obtenham licenças financeiras válidas e cumpram regras mais rigorosas contra lavagem de dinheiro e financiamento do terrorismo. Alinhada aos padrões do FATF, a lei FSM expande o escopo dos serviços de DPT para abranger transações diretas ou indiretas, conversão, transferência, custódia de criptomoedas e até a oferta de recomendações de investimento relacionadas. Além disso, estende a supervisão regulatória a provedores de serviços de criptomoedas sediados em Cingapura, mesmo que operem no exterior.

Em 26 de outubro de 2022, Cingapura abriu uma consulta pública sobre medidas regulatórias para serviços de tokens de pagamento digital (DPT). A iniciativa busca detalhar as políticas para o setor, com foco em reduzir os riscos das transações e proteger os investidores.

3) Stablecoins

Também em 26 de outubro de 2022, a Autoridade Monetária de Cingapura (MAS) lançou uma consulta pública sobre uma proposta de regulação para stablecoins. No documento, a MAS afirmou que stablecoins bem regulamentadas têm potencial para se tornarem meios de troca digitais confiáveis.

Atualmente, as stablecoins são classificadas como tokens de pagamento digital (DPT) e reguladas pela Lei de Serviços de Pagamento (PSA). No entanto, a MAS avalia que, para desenvolver o ecossistema de ativos digitais do país, é necessário criar um marco regulatório específico para esse tipo de ativo. A regulação atual da PSA é considerada insuficiente, pois não possui mecanismos para garantir a estabilidade de valor das stablecoins.

Existem diversos tipos de stablecoins, com diferentes ativos de lastro e mecanismos de estabilização. A MAS pretende focar sua regulação em: stablecoins lastreadas em uma única moeda (Single-Currency Pegged Stablecoins, CSC) e stablecoins emitidas em Cingapura. O plano é incluir uma nova cláusula na Lei de Serviços de Pagamento (PSA) para regular especificamente os "serviços de emissão de stablecoins", visando assegurar um alto grau de estabilidade de valor para as CSC.

4.2 Moeda Digital

Em novembro de 2016, a Autoridade Monetária de Cingapura (MAS), em parceria com várias empresas, deu início ao Projeto Ubin. O objetivo era explorar a emissão de uma moeda digital soberana em uma tecnologia de ledger distribuído (DLT), investigando aplicações práticas da DLT em processos de liquidação e compensação, além de testar soluções para pagamentos e liquidação interbancária com moeda digital.

—5—

Rússia

Rublo Digital

O Banco Central da Rússia propôs o conceito do rublo digital em outubro de 2020 e concluiu o desenvolvimento de uma plataforma protótipo em dezembro de 2021.

A fase piloto começou em janeiro de 2022, inicialmente com pagamentos entre consumidores (C2C). Bancos como Ak Bars, Alfa-Bank, Dom.rf Bank, Gazprombank, Rosbank, Sberbank, Bank Soyuz e Transcapitalbank participaram da primeira etapa. O Ministério das Finanças e outros intermediários financeiros devem entrar na segunda fase, que incluirá transações entre indivíduos e empresas (C2B, B2B e B2G).

No final de fevereiro, após o início do conflito entre Rússia e Ucrânia, países liderados pelos Estados Unidos impuseram sanções financeiras à Rússia. Em resposta, no início de abril, Olga Skorobogatova, do Banco Central russo, declarou que o país precisa urgentemente do rublo digital e que os testes da plataforma protótipo não seriam adiados.

Em maio, as autoridades monetárias russas anunciaram planos para iniciar testes com transações reais e clientes em abril de 2023. Em 27 de setembro, indicaram a intenção de usar o rublo digital para liquidação comercial com a China ainda em 2023. Atualmente, o rublo digital está em fase de testes de liquidação com bancos, com previsão de conclusão para o início do próximo ano.

Em 1º de janeiro de 2023, legisladores russos liderados por Anatoly Aksakov, presidente do Comitê de Mercados Financeiros, apresentaram um projeto de lei sobre o rublo digital à Duma Estatal. A proposta busca criar as condições legais necessárias para a introdução da moeda digital.

Conforme explicado no projeto de lei, citado pelo portal de notícias RBC, o principal objetivo é desenvolver a infraestrutura de pagamentos para o rublo digital. Os proponentes acreditam que isso proporcionará aos cidadãos, empresas e ao Estado russo serviços de transferência de fundos rápidos, convenientes e de baixo custo.

—6—

Europa

Euro Digital

Em 11 de fevereiro, Mairead McGuinness, comissária de Serviços Financeiros da União Europeia, declarou em uma conferência de fintech que a UE consideraria formalmente a legislação para o euro digital no início de 2023.

Em 30 de abril, o Banco Central Europeu (BCE) e o Eurosistema começaram a buscar provedores de serviços de pagamento, bancos e outras empresas relevantes para participarem do desenvolvimento de protótipos de serviços de pagamento com moeda digital do banco central (CBDC) voltados para o cliente.

Em maio, o BCE publicou um relatório intitulado "Opções de Privacidade para o Euro Digital". O documento reconhece as preocupações do público com a privacidade das CBDCs e enfatiza a necessidade de equilibrar essa questão com outros objetivos, como a prevenção à lavagem de dinheiro e ao financiamento do terrorismo (AML/CFT). Na prática, o cenário básico prevê que os dados das transações sejam transparentes para intermediários, como bancos. No entanto, opções que ofereçam maior privacidade para transações de baixo valor ainda estão em discussão e "podem ser objeto de investigação conjunta com os legisladores".

Em 13 de maio, o BCE divulgou outro documento técnico sobre o euro digital, realizando uma análise abrangente do papel de uma potencial CBDC europeia no sistema financeiro. O foco foram questões como intermediação financeira na economia digital, opções de pagamento e privacidade. O estudo sugere que uma "CBDC anônima" seria preferível a depósitos bancários e outros meios de pagamento digital tradicionais, mas poderia ser substituída por "tokens de pagamento" emitidos por moedas digitais ou gigantes da tecnologia, especialmente se essas plataformas passarem a competir com os bancos.

Em 29 de setembro, o Banco Central Europeu (BCE) publicou o relatório "Progressos na Fase de Investigação do Euro Digital". Ao discutir o design do mecanismo de transferência, o BCE afirmou que o Eurosistema continuará explorando soluções onde as transações ocorram online e sejam verificadas por terceiros. O Conselho também aprovou a continuidade da pesquisa sobre soluções de verificação ponto a ponto para pagamentos offline. Antes do lançamento, algumas etapas são necessárias: no primeiro trimestre de 2023, a Comissão Europeia proporá um marco jurídico; decisões sobre modelos de liquidação, distribuição, papel dos intermediários e mecanismos de recarga devem ser tomadas; e no outono de 2023, o Conselho decidirá se inicia a fase de implementação para desenvolvimento e testes.

Em 10 de novembro, Christine Lagarde, presidente do BCE, afirmou em uma conferência sobre CBDCs que as autoridades da zona do euro já fizeram progressos sólidos na análise dos fundamentos, benefícios e riscos das CBDCs, e que o foco agora está no projeto específico do euro digital e em sua integração ao quadro jurídico.

Em 21 de dezembro, o Banco Central Europeu (BCE) divulgou um relatório sobre o projeto do euro digital, afirmando que "concluiremos o projeto geral na segunda metade do próximo ano". O documento indica que já foi decidido que instituições financeiras privadas e provedores de serviços de pagamento gerenciarão os serviços relacionados ao euro digital, oferecendo contas, carteiras e serviços de pagamento, além de serem responsáveis pela prevenção à lavagem de dinheiro de seus clientes. O BCE ficará encarregado dos serviços de back-end e supervisionará as empresas envolvidas.

Em 22 de dezembro, o BCE publicou seu segundo relatório de progresso sobre o euro digital, descrevendo as opções de design e distribuição aprovadas pelo seu Conselho de Administração. O relatório analisa quatro questões-chave, alinhadas ao cronograma que prevê a transição da fase de investigação para a de implementação no terceiro trimestre de 2023. O documento define os papéis do Eurosistema e dos intermediários: intermediários supervisionados assumirão todas as funções de gestão e atendimento ao usuário, enquanto os bancos centrais do Eurosistema serão responsáveis por verificar, registrar e garantir a exatidão das transações. O relatório ressalta que o BCE não está comprometido com a tecnologia blockchain e que o Eurosistema ainda não definiu qual tecnologia será a mais adequada.

—7—

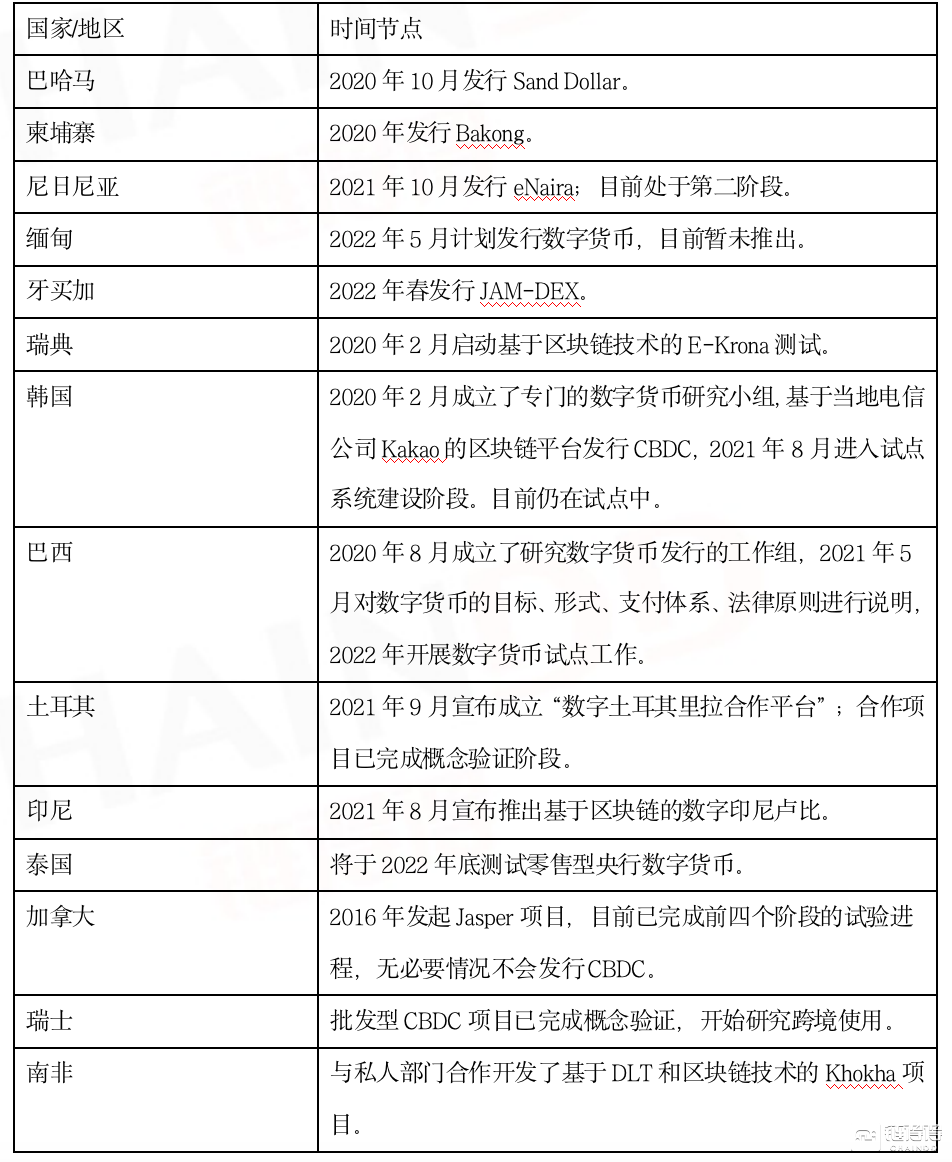

Avanços de CBDCs em Outros Países