来源:远川研究所 作者:黄主任/林野道 编辑:戴老板

实习生尹紫伊对本文亦有突出贡献

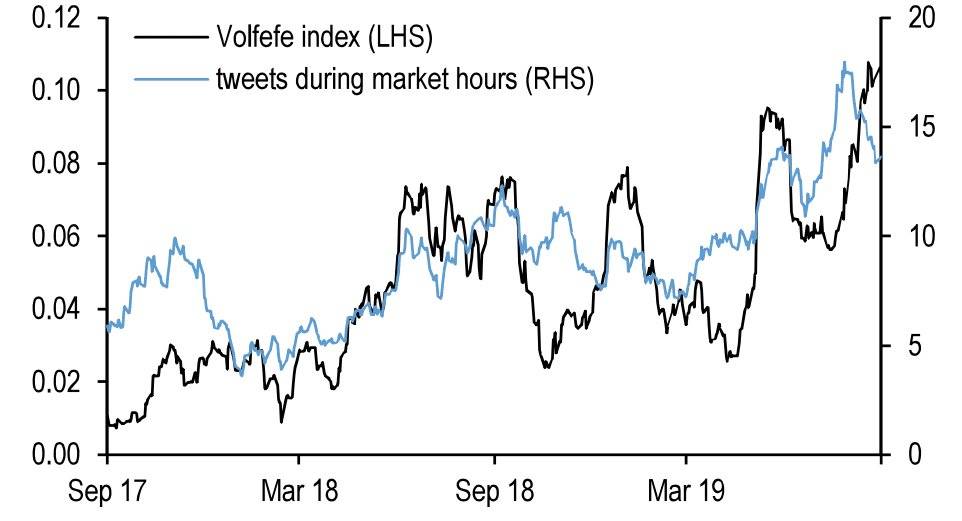

2019年9月9日,摩根大通发布了一个奇怪的指数:Volfefe指数。

该指数的目的,是分析特朗普的推特如何影响美国国债收益率。摩根大通指出:“我们发现特朗普总统的推文在发布后,会立刻影响美国利率市场的走势,这种现象越来越明显。”

而Volfefe是由Volatility(波动性)一词改过来,在这里呼应著名的特朗普梗“covfefe”。

Volfefe指数(左轴)和Trump交易时间发推量(右轴)

2017年5月特朗普发推称“尽管负面新闻持续不断(Despite the constant negative press covfefe)”,covfefe明显是coverage的错别字,美国总统居然不会简单的单词拼写,滑天下之大稽(也有人说是故意的)。该推文引发围观,24小时内#covfefe#标签被使用了140万次。

虽然华尔街用这样的方式嘲讽美国总统,但彼时金融市场的主旋律还是:“一顿分析猛如虎,涨跌全看特朗普。”

这一年,特朗普推特兵锋所指,股市、债市、汇市所向披靡,令无数嘲讽他的交易员捶胸顿足。如此精准的控盘甚至引发了是否参与了内幕交易的怀疑,而那些“弹劾我,股市就崩盘”、“不连任,股市就史诗级崩盘”的无厘头威胁,也有了几分令市场胆寒的成色。

历来美国总统,都不会跟股市走太近。1990年代末期克林顿曾试图通过股市上涨向公众邀功,遭到了“自汉密尔顿以来最伟大的财长”鲁宾的强力劝阻——“否则股市下跌时你会很难堪”,后来互联网泡沫破灭验证了鲁宾的判断。但显然,这些话对特朗普来说是耳旁风。

人算不如天算,进入2020年3月,在疫情和油价的双重暴击下,美股陷入了史诗级暴跌。

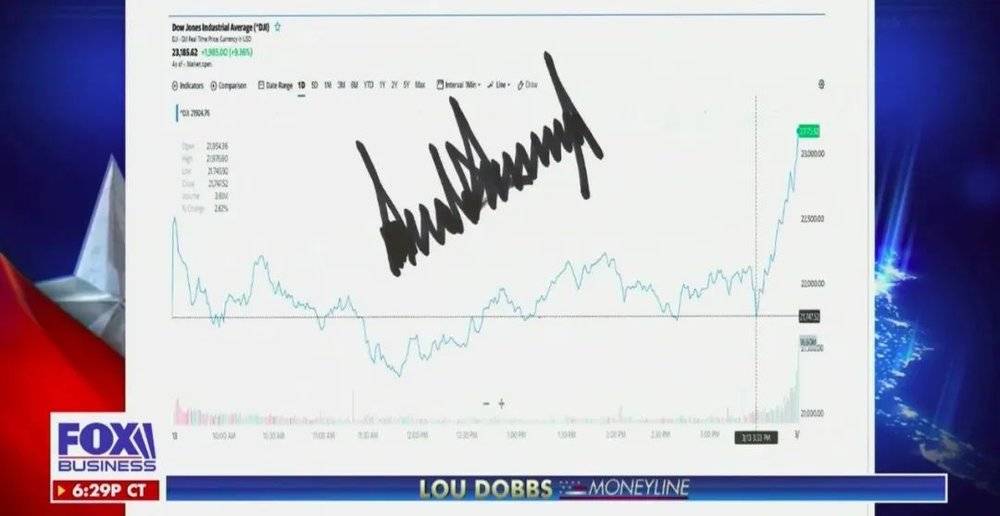

大统领并不甘心。3月13日,特朗普宣布进入国家紧急状态,承诺联邦政府将全力抗击疫情,三大股指收盘纷纷涨逾9%。然后他将行情走势截图,并签上了大名,送往Fox新闻频道去展示播报,还特意在自己讲话的时间点上加了条线,示意股市大涨全有赖于他的及时应对。

Fox展示Trump的签名,2020年3月

强行加戏的背后,是大统领面对暴跌的股市,正在失去领导美股建设有美国特色的资本主义涨跌机制的自信。随后市场的下跌愈演愈烈,特朗普终于惊慌失措了,面对3月16日指数暴跌近13%几乎逼近二阶熔断的疯狂行情,特朗普只能罕见地发出祷告:“上帝保佑美利坚!”

这会儿想着与股市割席和脱钩,恐怕为时已晚。截止到今天,美股的走势已经向1929年超级股灾的水平接近。

疫情只是推倒这个脆弱系统的第一块骨牌,在这场在众目睽睽下的崩盘的背后,是史上最疯狂的股票回购、推波助澜的政策、扭曲的激励制度,以及脱实向虚的回流资金。尽管里面蕴含着同样的人性缺陷、演化路径和制度盲点,但这是一个跟2008年完全不同的故事。

而要想弄清熊向何处去,首先要知道牛从何处来。

01. 起源:牛市到底是怎么来的?

美股已经整整牛了十年了。

从2009年低点到今年年初高点,标普500指数累计涨了408%,道琼斯指数累计涨了357%,纳斯达克指数涨了669%,中间几乎没有出现过重大调整。在这个过程中,有超过30万亿美元的财富被“创造”出来,美股也因此成为全球投资回报率最好的资本市场。

这场盛宴的主角是互联网巨头,Facebook、苹果、亚马逊、谷歌们取代了老态龙钟的埃克森美孚、沃尔玛,成为了美国经济的新龙头。互联网寡头们耀眼的业绩增长,掩盖了美股牛市的主要逻辑,有大量分析师在各类报告中喊出了“美股上涨靠盈利驱动”的口号。

事实并非如此。企业盈利能力是牛市的支撑之一,但美国股市最大的推手其实是公司回购。

2009年到2017年末,美国非金融企业累计购买了3.37万亿美元的股票,ETF和共同基金累计购买了1.64 万亿美元的股票,而美国家庭和机构分别净出售了6557亿美元、1.14万亿美元的股票。这也就是说,2009年以来,美国股市上最大的净买入者是上市公司回购。

回购股票通常被认为是企业经营者向市场传递企业经营状况良好、股票价格被低估的一种信号。从2009年至今,标普500的指数年化每股盈余(EPS)涨幅高达9%,看起来美国企业也可能是出于自身企业盈利状况较好的考虑回购股票。但很可惜的是,这只是个障眼法。

实际上美国企业的实际利润自2013年后,一直在原地踏步。天风宋雪涛在一篇报告中指出:根据美国经济分析局(BEA)国民收入基本账户(NIPA)对企业利润的统计方法,美国企业的总利润仍停留在2014年的水平,企业利润占GDP比例还停留在2005年的水平。

指数每股盈余(EPS)的逐年推高和企业利润停滞不前的奥秘就在于:公司回购。上市公司通过回购并注销股票减少股本,从而在企业总利润没有大幅增加的情况下,企业EPS依然能够呈现强势的增长。

一个典型案例是沃尔玛,从2009年到2017年底,沃尔玛净利润累计增长仅为-2.02%,可是EPS累计增长却高达24.13%。原因就在于同期沃尔玛进行了高达647亿美元的回购,受回购的影响,沃尔玛股价在此期间实现翻倍的走势,然而其总市值才增加了不到20%。

十年,利润没什么变化,每股盈利却增长24%,然后股价翻了一倍。这就是市场的某种缩影。

这轮大牛市中,相当多的美国大企业采用了和沃尔玛相似的回购策略。宝洁、麦当劳、可口可乐等传统公司,拉开K线都是涨幅惊人的大牛股。如果说纳斯达克的大牛市,还多少有互联网产业景气的推动,那么道琼斯和标普500的上涨,则更多是由股票回购所推动的。

回购一方面在二级市场上直接推升股价,另一方使得公司的EPS、ROE等财务数据非常靓丽,从而受到了投资者的广泛欢迎,比如巴菲特就曾在致股东信中多次强调:“我们非常喜欢股票回购,因为我们相信大多数情况下,公司回购的股票在市场中是被低估的。”

按理说是股价被低估,公司才会回购。但现实情况是被低估的公司搞回购,被高估的公司也搞回购,甚至越涨越回购。这到底是为什么呢?

02. 扭曲:那些靠股价暴富的CEO们

任何企业都会遇到的一个亘古难题是:公司高管与股东们的利益诉求并不总是一致。股票回购短期内为股价提供了支持,但从长期来看,对于企业发展某从种意义上并无太多裨益。企业高管如此热衷于通过回购做高股价,很大程度上是为了他们自己的股票期权激励。

美国企业高管的薪酬由复杂的薪资包组成,股权激励在其中扮演着重要角色。股市行情好,股权收入可以达到总收入的80%以上。举个例子,500强企业United Healthcare的CEO的总薪酬是2700万美元,其中股权归属达到了2000万美元,而基础工资才120万美元。

高通就在2009年到2014年之间,以136亿美元的价格回购了2.38亿股的股票,但同期该公司在市面上的流通股反而还多了2%,原因就在于科技巨头向公司高管授予了大量的股票和期权奖励。股价上涨了,通过抛售手上的股票,就可以获得远超薪水的回报。

在如此高额的激励面前,缺乏监管的高管们自然乐意不顾一切的通过回购推高股价。

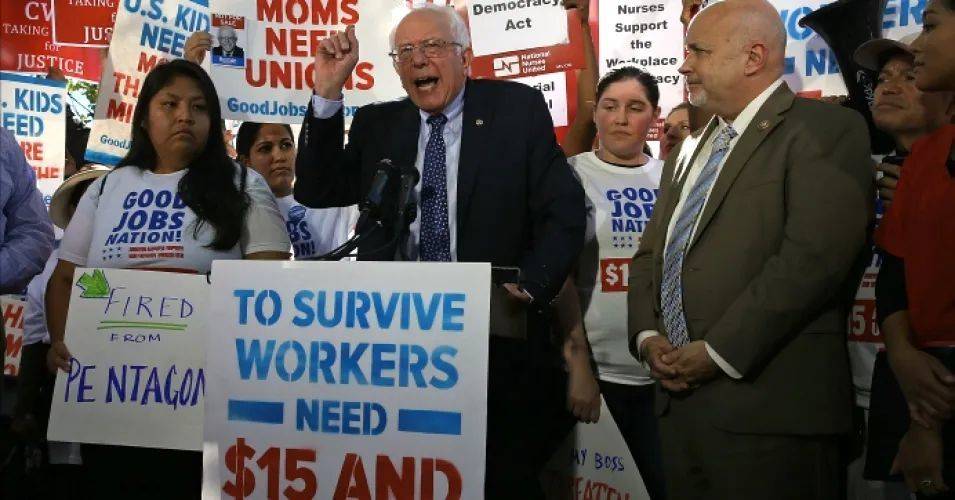

股价上涨,受益的只有手握股票的股东和高管,跟几乎没有任何持股的普通工人或职员毫无关系。2019年,沃尔玛宣布200亿美金回购,同时关闭十几家山姆会员店并裁掉了数千名普通职员。这引起了民主党左派比如伯尼·桑德斯(Bernie Sanders)等人的激烈批评。

桑德斯在集会中抨击沃尔玛,2019年

回购和股利本是上市公司回馈股东的举措,但当回购逐渐成为一种催升股价的财技,一切就开始变质。尤其是当大量经营状况不那么好的公司,也开始东施效颦大比例回购时,我们就不得不问这样一个问题:好公司也就算了,那些烂公司用来回购股票的钱,是从哪儿来的呢?

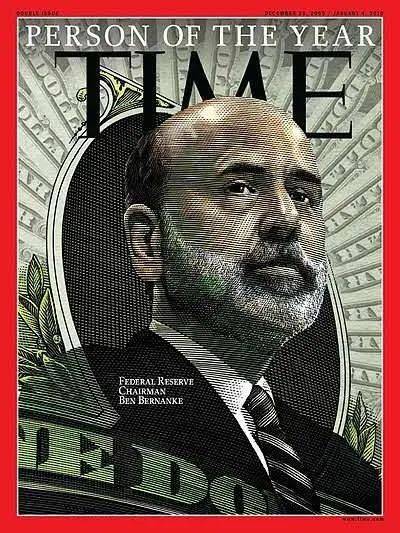

想要弄清楚这个问题,要往前追溯到08年金融危机的美联储主席本·伯南克(Ben Bernanke)。

人们经常用“为大场面而生”来形容那些在体育赛事上力挽狂澜的明星运动员,在2008年,伯南克就是那个踩着七色云彩的盖世英雄。这个学术生涯主要致力于研究大萧条的犹太人,2006年出任美联储主席后,遭遇了美国自1929年以来最为严重的金融危机。

毫无疑问,研究了一辈子屠龙之技的伯南克,一上场就准备拯救美国。

伯南克认为胡佛政府的紧缩政策导致了大萧条,所以面对次贷危机,美联储毫不犹豫,第一时间采取了强力的货币政策。在不到一年的时间里将资金利率从5.25%降低至0%,直接向银行和政府购买金融债券……为了激活冰封的信贷市场,伯南克不惜一轮又一轮地“撒币”。

2009年《时代周刊》将伯南克评为年度人物,以感激伯南克用果断的QE和零利率将美国从萧条的峭壁边缘拉了回来。

登上《时代周刊》封面的伯南克,2009年

不过,伯南克虽然没有犯下1929年的错误,但他带来了原创性的崭新问题:长达七年的低利率和美国企业的大举债时代。

伯南克让美联储和美国政府对市场兜底,再用低利率和货币供应去刺激信贷,激活经济。对美国企业而言,债权融资的成本空前低廉,但由于金融危机后,市场需求疲软,企业不愿意进行生产性投资。此时,通过发债获得廉价的资金,回购股票就成为了极具诱惑的选择。

于是,美国企业债务规模开始快速攀升,2009年底时公司债总体流通规模不到6万亿,目前已经高达10万亿。在很多企业利润陷入停滞甚至恶化之际,发债成为回购股票的重要资金来源。在2011年之后,美股上市公司逐渐形成了发债融资、回购股票、EPS提高、推升股价的正反馈循环。

到2017年,美股已经涨幅巨大,但市场仍然继续烈火烹油——它们迎来了一个视阳线为政绩的领导人。

03. 助澜:一个把牛市当政绩的总统

2017年特朗普上台后,做了两个动作,一个是减税法案,一个是压迫美联储降息。这两者都直接或者间接推升了股指。

2017年的减税与就业法案,胁迫美国跨国企业将海外利润带回美国,这些资金并没有投入到生产性扩张中,而是脱实向虚,快速进入股市。到了2018年,美股迎来了史上最猛烈的大企业回购,标普500的回购规模增长了23%,达到了6500亿美元,创下历史新高。

特朗普的减税法案,本来是想推动制造业复苏,但并没有达到预想中的效果,而减税还在一年之内带来了1万亿美元的财政亏空。在空前的财政压力面前,用脚指头都可以想到:如果利率能够下降,那么联邦政府高达20万亿的政府债务可以节约千亿美元规模的利息支出。

于是,特朗普将目光对准了美联储,但他一开始遇到的是耶伦,后者顶住了压力。

耶伦(Janet Yellen)是伯南克的继任者,她从2016年开始指挥美联储加息和缩表,推进有序,且并没有伤害到经济的复苏。美联储在三轮QE过后,资产负债表从危机前的不足万亿美元,剧增至4.5万亿水平。耶伦有序地将这一数字进行了压缩,同时开启加息周期。

耶伦 Vs. 特朗普

2018年鲍威尔出任美联储主席后,一度也继承了耶伦的意志坚定前行。然而对于债务沉重的美国经济而言,加息和缩表这剂良药终究是太苦了。2018年,全年市场陷入震荡,并在四季度出现了一波跌破年线的暴跌。对于视美股上涨为政绩的特朗普而言,这显然是不能接受的。

2019年特朗普连番在推特上用“愚蠢”“笨蛋”等字眼辱骂美联储,并反复强调美国应该将利率水平继续降低,以维系美国制造业的竞争力。单单8月份,他就抨击了美联储高达25次。结果就是:美联储陆续在7月、9月、10月实施了三次降息,并在9月份再度开始扩表。

结果自然是如特朗普所愿,美股应声拉出新高。

美联储再度扩表成为推升股市上涨的重要逻辑

如果说减税法案是直接催促互联网寡头们回购股票,那么维持市场低利率则是间接的保护了那些举债回购的企业。

在发债融资、回购股票、EPS提高、推升股价的财务游戏中,许多美国企业越走越远,逐渐深陷泥潭。

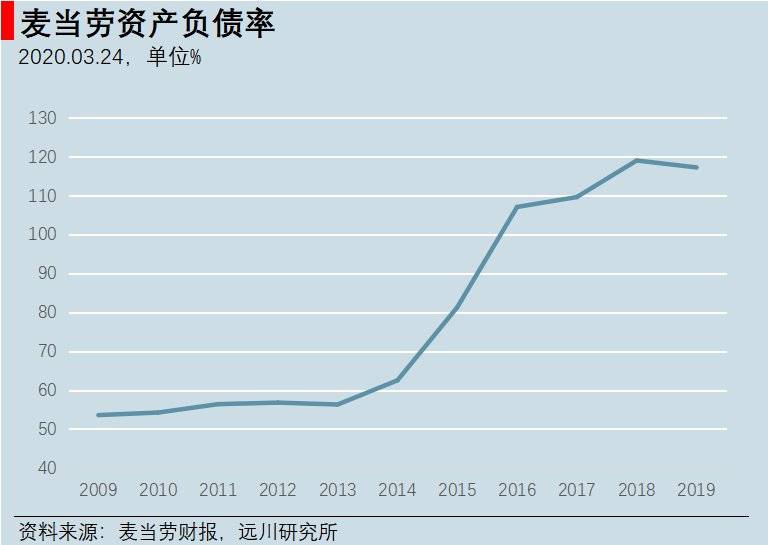

在2008年至2015年期间,麦当劳在股票回购上准备了约180亿美元,高管薪酬中来自股票激励的比例也从不到4成,飙升至了接近8成。总负债规模从160亿美元飙升至308亿美元,而由于回购的股票大多以库存股(不计入资产)的形式记账,麦当劳从2016年开始就逐渐在财务上变成了“资不抵债”的公司。

麦当劳从2016年负债率就超过了100%

不得不说,麦当劳总是能颠覆中国人对商业模式的理解:以前觉得它是卖汉堡的,后来说它是搞房地产的,现在它是一家借钱坐庄炒自家股票的公司。

04. 恶化:越涨越脆弱的股市和企业

举债炒股最终的结局,必然是债务规模越来越大,越来越依赖于借新还旧。这种游戏终究有玩不下去的时候。

上市公司的债务增速,远远快于美国企业部门的总债务增速,企业部门债务占GDP比例在47%左右,看起来只是刚刚超过前次危机,然而上市公司的债务占GDP比例已经高达20%,远超次贷危机时13%的水平。10万亿企业债的规模俨然已经到达极限状态。

从2018年短暂加息后的市场崩盘,就可以看出市场已经进入了非常脆弱的阶段。

在债务规模畸形扩张的同时,企业偿债能力却在加剧恶化。除了互联网巨头外,美国企业的经营状况在每日俱下,罗素3000的公司近十年亏损比例在快速提高,四分之一的企业在亏损。

因此企业的债务评级结构在恶化,BBB级是投资级债券的最低评级,低于这个评级的债券被视为高收益债,养老保险机构等保守投资者就不会购买。BBB级债券规模已经飙升至3.3万亿,占投资级债券比例高达50%,创下历史新高,十年前这一比例才三成左右。

BBB级债券隐含着巨大的风险,因为一旦其债券评级被下调,很多投资机构就不得不选择抛售。这种评级被下调的债券通常被称为“堕落天使”,当前低于BBB级的高收益债市场规模仅为1万亿左右。

而历史数据表明,当信贷周期转向时,通常会有10%~15%的BBB级债成为堕落天使。也就是说如果衰退来临,会有近5000亿BBB级债被下调评级,这是有史以来规模最大的“堕落天使”,高收益债市场会被瞬间淹没,彼时必然会迎来血雨腥风的企业破产潮。

敏锐的投资人对于美国企业债背后的危机早就打起了十二分的警惕。电影《大空头》的原型之一,浸淫次贷抵押债券行业多年的基金经理Steve Eisman就指出:一旦出现衰退,BBB级的企业债、高收益率债券等会大跌。“企业债不会导致下一场衰退,但那会是下一场衰退的痛点所在。”

发出预警的不止一人。古根海姆是管理着3100亿美元资产的金融巨擘,其全球首席投资官斯科特米纳德(Scott Minerd)在今年1月撰文直言:随着美联储降息、美股屡创新高,当前市场环境颇有些类似于1998年金融风暴前的情况,“明斯基时刻”恐怕就要来了。

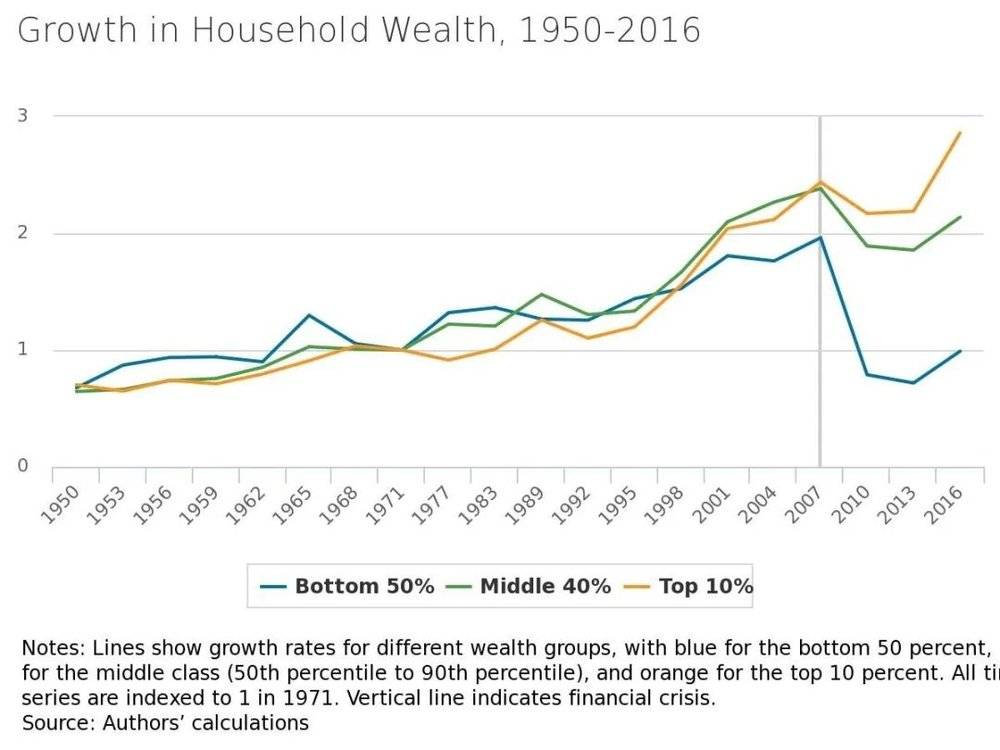

疯狂债务回购牛市,拉大了美国社会的贫富差距:

牛市带来的财富效应与大多数人无关,盖洛普(Gallup)的统计显示,在2008年股市崩盘之前,35岁以下的美国人中有约一半的人投资股市,截至2018年,这一比例已降至37%。

2008年后美国家庭财富增长率被迅速拉开,明尼阿波利斯联储

尤其讽刺的是,这两年伴随着美股的持续创新高,散户正在回归美股:美联储数据显示,2016年以来个人投资者自互联网泡沫以来首次成为美国股票的净买家。看来韭菜不管种在哪儿,都是最后接盘的。

市场正在等第一块倒下的多米诺骨牌。在它出现之前,没人能预测到这颗骨牌到底长什么样。

05. 惊变:那头灰犀牛终于来了!

2020年1月23日,武汉宣布封城,午间管轶的采访被发布,下午沪深股市暴跌,三大股指均跌近3%。

在疫情来袭的背景下,摩根大通1月30日发表的观点,就显得相当乐观和有趣:疫情对中国经济影响严重,将面临需求放缓和外贸的压力,但对美国投资者而言,市场可能会稳定下来,因为很少看到由公共卫生危机、自然灾害或政治动荡而导致的股市长期下跌。

美股起初确实未受影响,甚至一路走强。2月19日,美国三大股指创出新高,但此后便掉转急下:2月24日意大利疫情全面爆发,当天标普500跳空低开低走跌愈3%。次日美国本土确证57例,美股三大股指续跌逾3%。随后无论是疫情还是行情,都朝着不可收拾的方向发展。

反倒是早就预判到明斯基时刻的古根海姆首席投资官斯科特米纳德(Scott Minerd),在2月28日就早早的指出:“我们已经到了一个临界点,要么疫情很快得到控制,要么世界陷入大流行。我不是流行病学家,所以我将把定义留给医学专家。如果冠状病毒在美国进一步传播,股市下跌的幅度可能更大,或许从最高点下跌40%。”

3月3日,美联储意外的选择降息50个基点,市场毫无反应,随后第二个灾难级的利空横空出世——3月8日沙特和俄罗斯开打价格战,油价暴跌30%。对美国能源股而言,这无疑是灭顶之灾。于是3月9日当天,标普石油天然气上游指数暴跌28%,带领美股开盘熔断。

此后便是连续暴跌:10天之内,4次熔断,美股彻底开启股灾模式。

波音的走势很具有代表性,水银泻地一般的下跌后,股价跌去七成,原本市值堪比茅台的美利坚长子陨落得出人意料。此前飞机频出安全事故的时候,股价都比较坚挺,但在此番市场下跌中,却好似完全没有任何支撑。

波音股价跌幅惊人

3月20日波音的主体评级被从A下调到了bbb级,疫情如果持续,航空业的低迷完全可能让波音破产,毕竟其有息债务高达400多亿美元。

疫情和石油暴跌固然确实会影响企业经营,但市场的反应如此剧烈,很大的原因还是在于高杠杆下,本脆弱的就禁不起风吹草动。更为可怕的是,积聚了多重风险的金融市场,在股价暴跌如此严重之际,该拆的雷并没有拆多少。

企业债泡沫刚进行到第一阶段,尽管自2月24日以来BBB级企业债就一直被大量抛售,但集中式的评级下调还并没有来临。截止3月20日,BBB级债券利差,才刚刚达到2008年9月15日雷曼兄弟破产的水平——要知道在那之后,标普500又跌了40%。

如果说次贷危机的演进过程是“资产价格下跌→复杂衍生品爆仓→金融机构倒闭”,那么本次企业债危机目前俨然才进行到了第一阶段。

而作为本轮牛市的另一大重要推手,ETF被许多投资者认为可能是踩踏式下跌的凶手。2019年9月,大空头的另一位原型人物Michael Burry就向市场提示了ETF抛售可能会带来踩踏的风险。

但数据并不支持这一猜想,光大证券金融产品首席分析师邓虎对此进行了测算,近三周中美国股票型ETF反而是有100亿美元以上的资金流入。不存在ETF赎回踩踏导致股市迅猛崩盘的情况。

笔者猜测,当前市场下跌如此迅猛的最重要原因,可能真的是桥水的风险平价策略。

过去几年美股波动率持续走低,市场平稳上涨。风险平价策略大行其道,股票持仓保持高仓位的同时,再做空波动率成为一种极佳的策略。然而一旦遇到极端行情,该策略就容易形成自我强化的踩踏。桥水基金近期被曝出亏损严重,很有可能就是保护头寸不足以覆盖极高的股票仓位。

如果真仅是风险平价策略就带来了如此胸闷的下跌,那么当前的股灾或许只是前菜。当真正的灰犀牛企业债奔跑起来时,问题或将更严重。

06. 尾声:这是一个时代的结束吗?

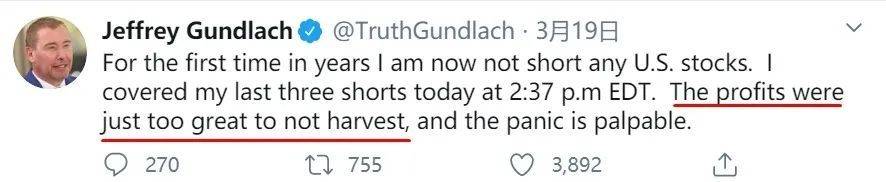

债王冈德拉克(Jeffrey Gundlach)也是早早就预见了企业债泡沫的智者,3月19日,他发推特说他平掉了自己最后的三只空头头寸,这是他多年以来第一次没有做空任何美国股票。做空的利润实在是太大了,市场的恐慌情绪是显而易见的。

任何人都会后悔没有仔细聆听这位大神级投资者今年年初的展望,其中里面这样一段残暴的预言:

“1980年代末,日本的市场表现遥遥领先。日本房地产市场空前繁荣,日经225指数表现强劲。但90年代初衰退骤然降临,日经指数惨遭血洗。

1990年代末,轮到欧洲大放光芒。当时,欧洲对欧元可能成为储备货币保持「盲目」的乐观。1999年,欧元刚刚面世,欧洲市场表现领先其他股票市场,但2000年代初衰退降临,欧洲股市一泻千里。

接下来的是新兴市场,伴随2000年代中期的美元疲软和中国发展。当时的新兴市场是全球股市中的佼佼者,但很快它也遭到衰退的冲击。

这些市场都没能回到最辉煌的水平。

今天,标普500指数十年长牛,超出其他股票市场近100%。下一场衰退来临时,美国股市将被击垮,美元也会因赤字问题走弱。

在我的职业生涯的余下岁月中,美股将再也无法回到目前市场所处的水平。

所以多年以后,美股投资者回望标普3393点时,会不会像我们对上证6124点那般爱的深沉?

冈德拉克如此的悲观,或许正是因为他对美国债务问题的深刻洞见,他指出美国经济自80年代以来就全是债务驱动的经济增长。日渐庞大的债务是始终悬在美国经济头上的达克莫里斯之剑,美联储的一切宽松行为,背后的核心逻辑都是延缓美国庞大的债务滚动。

本次疫情期间,美联储动作不可谓不迅速,无论是强力降息还是推出7000亿的QE计划都堪称超出市场预期。而在3月23日,美联储宣布拟“无限量购买债券资产”,向市场提供无限流动性,放水力度可谓空前。真可谓:我以为你承包了鱼塘,没想到你是个海王。

危机期间,保命顾不上别的,这可以理解,但这种债务驱动的增长难道可以永续吗?答案当然是否定的。

在达利奥那本能够解释一切债务问题的《债务危机》里,他将减轻长期债务的政策工具总结为四类:1. 财政紧缩;2. 债务违约重组;3. 央行印钞、购买资产;4. 财富平衡。由于美国政府和美联储几乎拥有着无限的信用,每次债务危机几乎都在第三步得到了解决。

但任何放水之后的资产价格飙升,都会带来贫富差距的拉大。

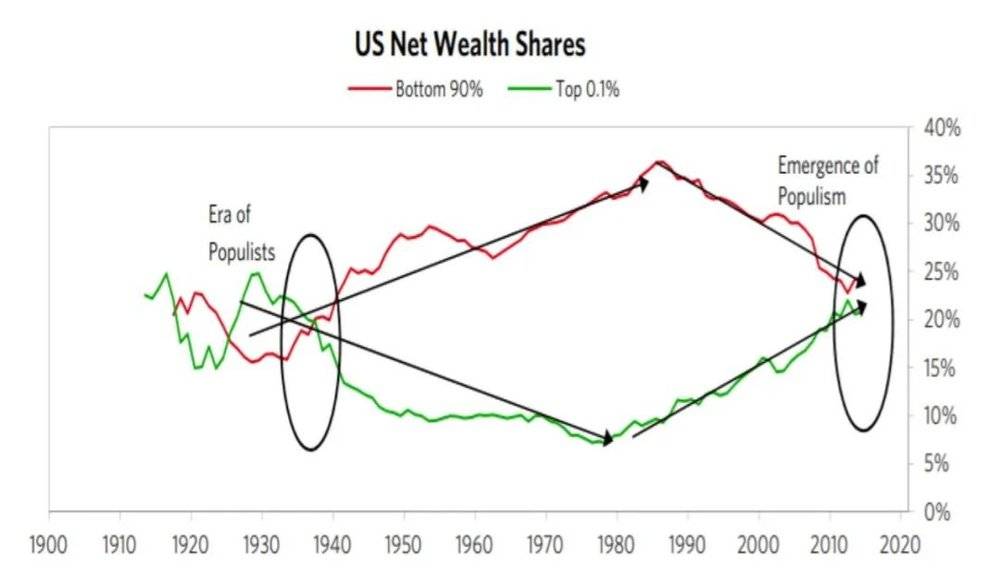

今天美国的贫富差距水平已经回到了1929年水平,2016年美国最富有的1%人,掌握着全美38.9%的财富,按家庭财富排名的后50%家庭仅拥有美国家庭总财富的1%。在教育、医疗等沉重的支出面前,中产阶级越来越依赖借贷,40%的美国人拿不出400美元的储蓄。

美国贫富差距回到了1929年水平,《债务危机》

而在疫情里,失业和治疗费用不是普通家庭能够承受的。如果不能得到有效控制,居民的家庭负债表就会迅速恶化,进而动摇整个社会的稳定。所以这次美国正在筹划向家庭一次性发放3000美元,也是不得已——长期积累下来的问题,最终还是要用定向印钞来解决。

所以这次危机就格外恐怖:暴跌冲击企业的资产负债表,疫情冲击家庭的资产负债表。两者都需要长期的结构调整才能解决,但两者短期都等不起,而短期裱糊这两个问题的手段,未来又会形成新的问题。这两个世纪难题到底如何来解,美国人在看,全世界也在看。

无论是疫情,还是行情,大洋彼岸的故事仍未结束。搞清楚别人为何“破”,才能启发我们如何“立”。从这个角度来说,那些表面现象背后的一个个结构问题,也是我们应该去研究、复盘和警醒的一本本作业。

来源:远川研究所

作者:黄主任 陈畅

117

109

105

100

82

117

109

105

100

82