著者:NYDIG グローバル・リサーチ責任者 Greg Cipolaro 翻訳:WEEX Blog

Covidの影響は収束しつつある

金融資産としてのビットコイン(BTC)は、ポートフォリオ構築において価値をもたらす2つの重要な特性を持っています。1つ目はリスク調整後の高いリターン(後述)、2つ目は他の資産クラスとの低い相関性です。これらの特性により、ビットコインは投資リターンを高めつつ、ポートフォリオ全体のリスクを低減することが可能になります。

しかし、過去3年間で株式との相関性が急上昇したことで、ビットコインの重要な特性の一つである「ヘッジ機能」に疑問が投げかけられました。現在、ビットコインと株式の相関性は低下傾向にありますが、この変化の背景を理解することは、今後の市場動向を読む上で極めて重要です。

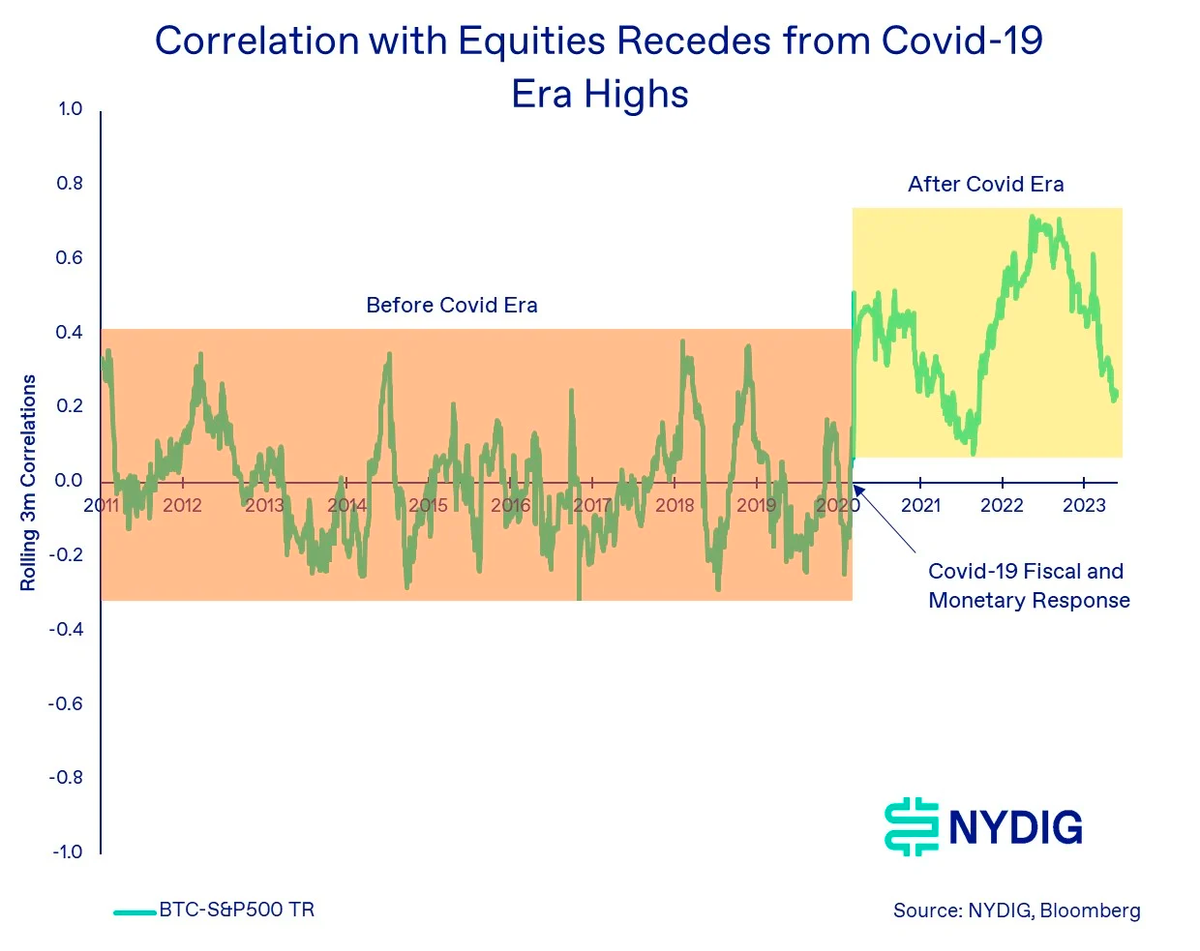

ビットコインと株式の相関性には、明確に区別できる2つの段階があります。「Covid-19に対する金融・財政政策対応前(BC:Before Covid)」と「その後(AC:After Covid)」です。

BC時代には、ビットコインと株式、その他の主要資産クラスとの相関性はほぼゼロでした。我々がビットコインと株式(S&P 500総合リターン指数)の相関性に注目するのは、大多数の投資ポートフォリオのリスクの大部分が株式リスクに由来し、投資家にとって分散投資が有益だからです。また、相関性は静的なものではなく、ピークやボトム、平均値から得られる洞察を重視するため、3か月間のローリング相関を用いて分析しています。

下図が示す通り、BC時代(オレンジ色の領域)におけるビットコインの特徴は、相関性のピークとボトムが弱く、+0.4から-0.3の範囲で推移し、平均値はほぼ0.0であることです。この段階では、ビットコインは他の資産クラスとの相関性も同様の傾向を示していました。

しかし、AC時代(図中の黄色の四角形:2020年3月以降)では、Covidへの財政・金融政策対応により、ビットコインと株式の相関性は大きく変化しました。この段階は「高相関」と表現でき、ピークは約0.7に達し、全体的にプラスの相関を維持。平均相関性は0.4と、BC時代の平均0.0を大きく上回りました。

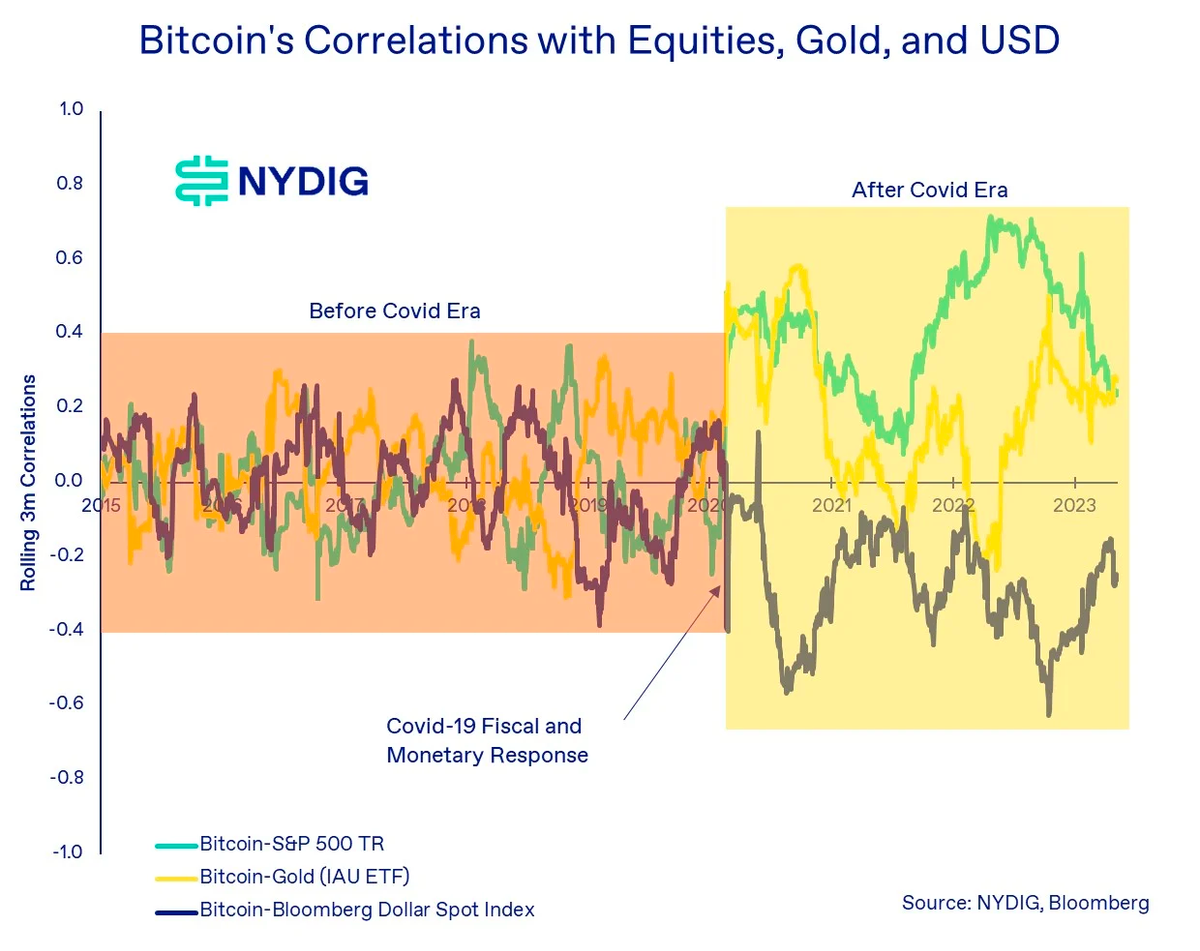

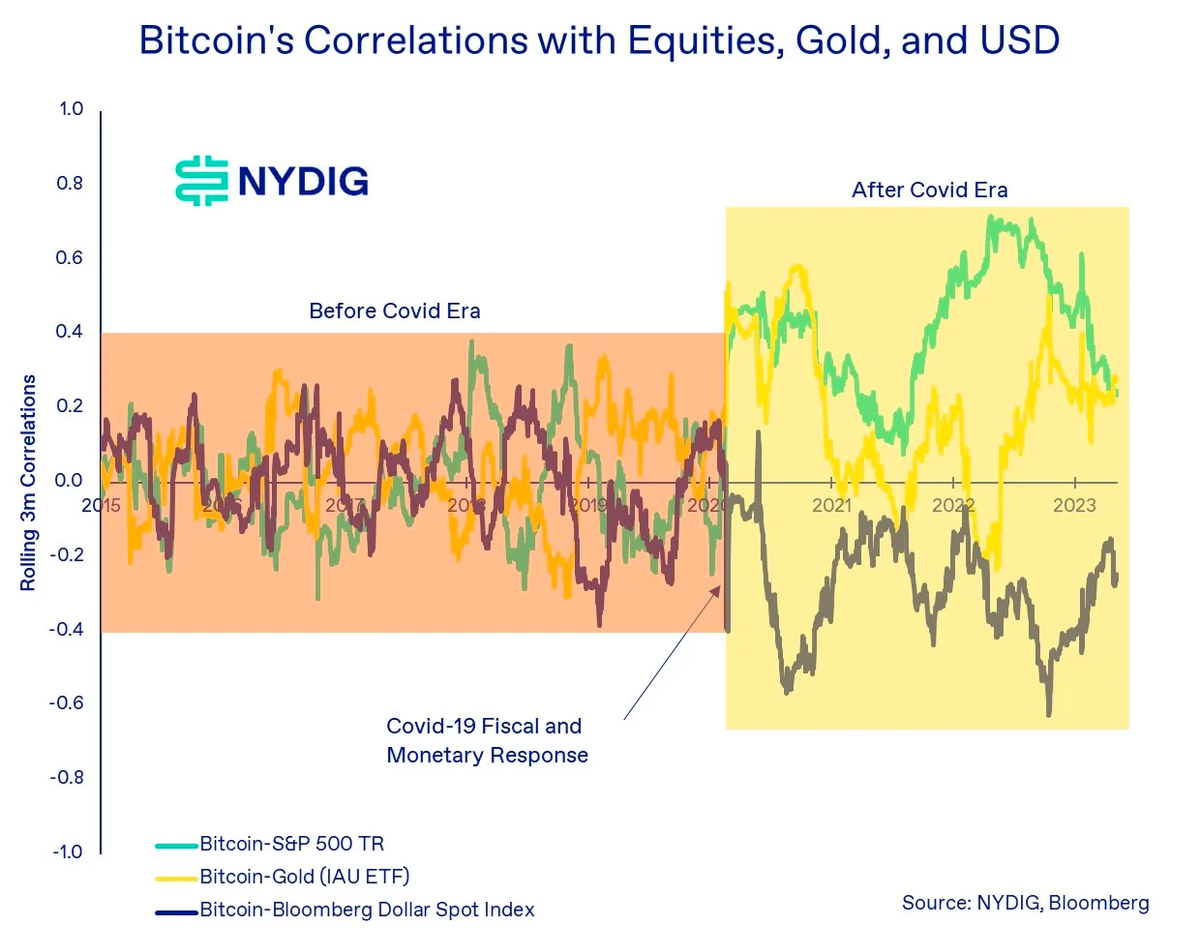

ビットコインと株式の相関性だけでなく、他のほとんどの資産クラスとの相関性も変化しました。下図は、ビットコインと株式、金、米ドルの相関性の推移を示しており、ピークはより高く、ボトムはより低く、絶対平均値も高くなっていることが分かります。

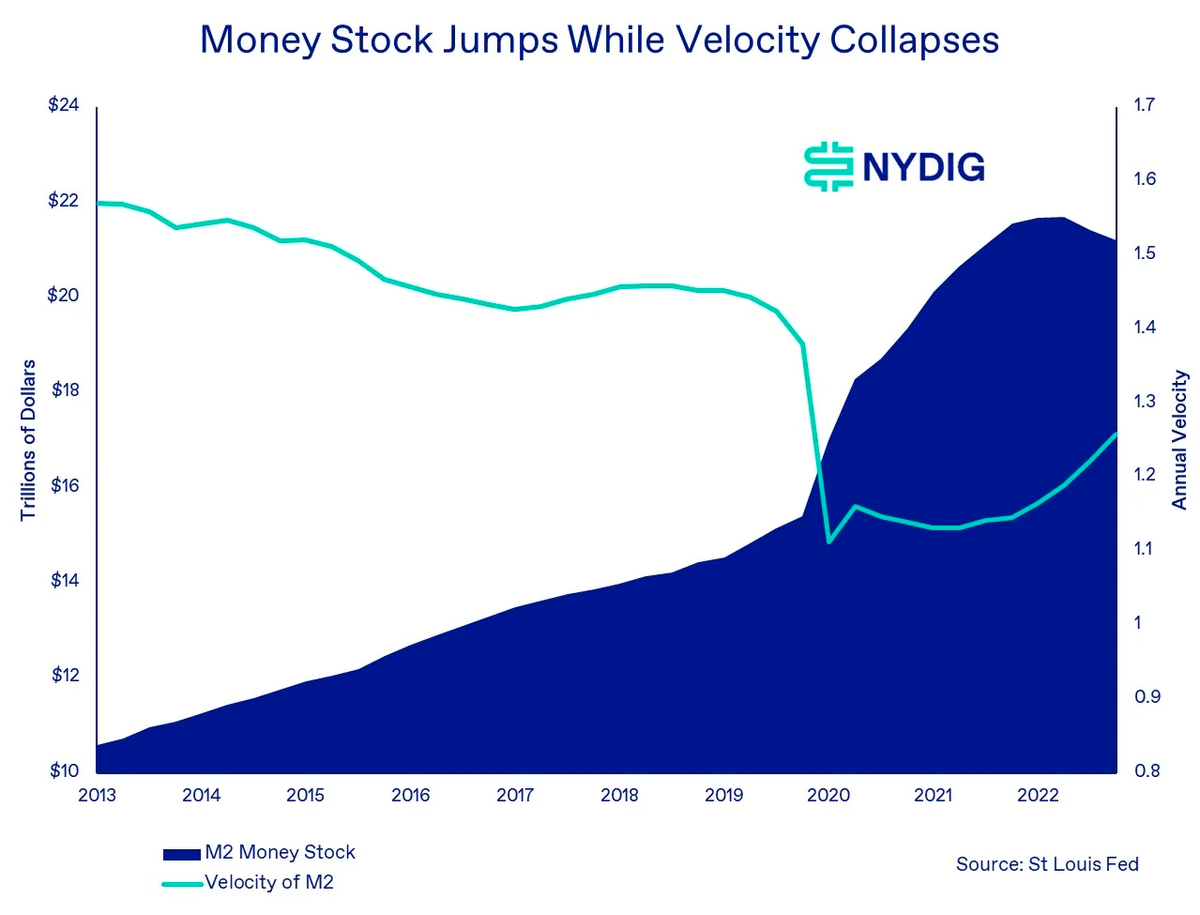

このような状態変化の原因は何か?我々の推測では、世界の中央銀行(金融緩和)および政府(財政刺激)による大規模な刺激策により、世界のマネーサプライが急増したことに起因します。当該期間中、M2マネーサプライは大幅に増加しただけでなく、貨幣の流通経路も無秩序なものとなりました。言い換えれば、当時発行された大量の資金は、GDPを押し上げるための商品・サービス消費ではなく、金融資産(ビットコイン、株式、債券、金など)や資本投資(住宅など)へと流入したと考えられます。当然ながら、こうした資金が一斉に金融市場に流れ込んだ結果、これらの資産クラス間の相関性(ビットコインと株式の相関性を含む)が高まったのです。

現在、AC時代は終わりを告げましたが、ビットコインと株式の相関性はゼロに戻るのでしょうか?この問いに明確な答えはありませんが、問いそのものが非常に重要です。

現代ポートフォリオ理論(Modern Portfolio Theory, MPT)に基づけば、相関性は投資のウェイト付けにおいて重要な入力パラメータであり、これは平均・分散最適化(Mean-Variance Optimization, MVO)を通じて実現されます。(WEEX 注:相関性は現代ポートフォリオ理論において、ポートフォリオ内の各資産のウェイトを決定する上で重要な役割を果たします。このウェイト配分は平均・分散最適化によって実現されます。具体的には、相関性とは異なる資産間の連関度を示す指標であり、投資家が資産間の相互作用およびリスク伝播を理解するのに役立ちます。ポートフォリオ構築においては、投資家はリスク分散およびリターン向上のために、相関性の低い資産を選択することを好む傾向があります。平均・分散最適化は、与えられたリスク水準において最大の期待リターンを得られるポートフォリオのウェイト配分を求める数学的モデルです。相関性をウェイト計算に組み込むことで、投資家は最適なリスク・リターンバランスを実現するための、より正確なポートフォリオ構築が可能になります。)

一方で、ビットコインの保有者が個人投資家から専門投資家へと徐々にシフトしており、彼らは従来の個人投資家とは異なり、マクロ経済データや変数に対して異なる反応を示すという見方があります。他方で、ビットコイン価格の変動を説明できる経済要因はほとんど存在せず、多くは説明力が極めて低く(R²値が小さい)、あるいは統計的に有意でないことも明らかになっています。(WEEX 注:R²(R-squared)は、回帰モデルが観測データにどれだけ適合しているかを測定する統計指標であり、0から1の範囲で表されます。R²値が1に近いほど、回帰モデルが観測データの変動をよく説明できることを意味し、逆に0に近いほど、モデルの説明力が弱いことを意味します。)

これは、ビットコインの将来の分散投資効果を支持するものです——そのリターンは、所有権、ユースケース、採用状況といった資産クラス固有の特性によって主に駆動される可能性が高いからです。この点を踏まえると、将来的にビットコインと株式の相関性はBC時代に近い状態へと戻り、平均値を中心に推移すると予想されますが、その平均値は0.0をわずかに上回るものとなるでしょう。0.0から0.3の範囲の値は妥当であり、これはビットコインが依然としてその独自性によって主に駆動されていることを反映しつつ、投資家の基盤が変化した(現在は機関投資家が中心)という事実も認めています。(WEEX 注)0.3の相関性は、BC時代の0.0ほど個性的ではありませんが、ポートフォリオ構築の観点からは依然として非常に価値のあるものです。

リスク低下の中、ビットコインの長期リターンは安定継続へ

ここ数週間、我々はビットコインのボラティリティ(変動率)の低下を指摘してきました。しかし、リスクとリターンの関係を考慮すると、このボラティリティ低下がビットコインのリターンにどのような影響を与えるのかが気になるところです。

ボラティリティは通常、資産のリスクに関連付けられる統計指標であり、リターンや相関性と同様に、MPTを構成する重要な入力パラメータの一つです。リスクとリターンは密接に関連しており、リスクが高ければリターンも高くなる傾向にあり、その逆もまた然りです。我々の結論としては、実現ボラティリティやインプライドボラティリティといったリスク指標がビットコインにおいて低下しているとしても、長期リターンは引き続き維持されると考えています。

3年および5年のローリング保有期間における年率リターンを見ると、ビットコインは依然として健全な資産です。今年5月末時点での3年および5年保有期間の年率リターンはそれぞれ41.6%および29.2%であり、これは2022年に経験した深刻な下落も含んだ数字です。さらに、3年間のローリングリターンを見ると、2016年12月を除き、他のすべての月でマイナスになることはありませんでした。ビットコインが成熟した資産クラスとしての地位を確立するにつれ、ローリングリターンの幅は確かに狭まっています。

リスクとリターンを組み合わせた指標であるシャープレシオ(単位リスクあたりのリターン。WEEX 注)は、歴史的高水準からはやや後退したものの、依然として安定した水準を維持しています。これらの指標は、ビットコイン価格のサイクルとの関連性を示しており、ローリングリターンも同様の傾向です。一方、S&P 500指数の3年および5年のシャープレシオは、5月末時点でそれぞれ0.65および0.50と、ビットコインに比べて低い水準に留まっています。

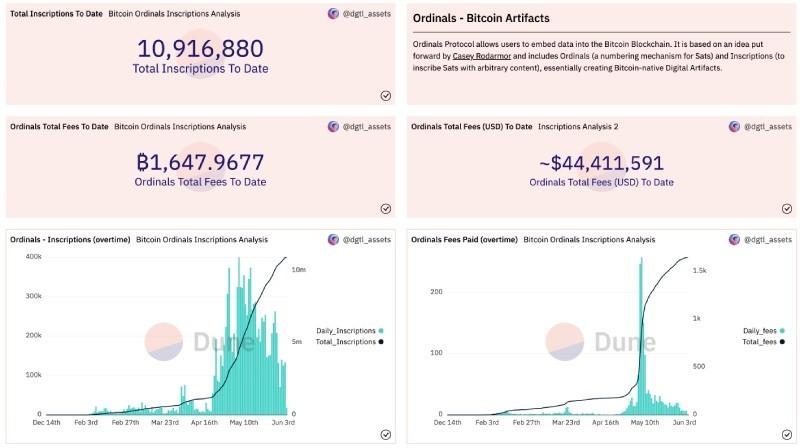

チェーン上取引の積み残しは高水準、即時性への需要は低下

ビットコインのメモリープール(マイナーがブロックに取り込むのを待っている未処理取引)は、OrdinalおよびBRC-20の登場以降の高水準付近で推移し続けています。しかし、取引の即時性に対する需要が低下したため、手数料(satoshis/vByte)は下落傾向にあります。取引手数料は需給関係で決まり、ブロック容量(供給)の上限は4MB/ブロックですが、取引量や即時性への需要が高まれば手数料の上昇を招きます。

ユーザーdgtl_assetsが作成したDuneダッシュボードによると、WEEXが確認したところ、これまでにビットコインネットワークでは10,916,880件のインスクリプションがマイナーに対して約1,648 BTC(約4,441万ドル)の手数料を支払っています。

新規インスクリプションの日次増加数は、5月初頭の高水準(BRC-20ミームコインのブームによる)から明らかに減少しています。WEEXによる調査では、現時点のbrc-20.ioサイトのデータによると、BRC-20トークンの総時価総額は4.75億ドルを超えており、誕生から3か月足らずの技術としては驚異的な数字です。

現在のビットコインネットワークにおける日次ガス手数料は、Ordinal登場以前と比べると依然として高い水準ですが、手数料の低下に伴い、マイナーへ支払われる日次ガス手数料は実際に減少しています。現時点で注目されているアプリケーション(BRC-20やNFTアートなど)のうち、どれが長期的に持続可能かは不明です。しかし、Ordinalが開拓した設計空間が、長年見られなかったビットコイン上での構築活動に対する創造的なエネルギーを解き放ったことは確かでしょう。

マーケットアップデート

先週、ビットコインは1.5%上昇し、4週連続の下落に終止符を打ちました。第1四半期の好調なパフォーマンスに続き、ビットコインは依然として大きなレンジ内で推移しており、投資家は新たな相場のカタリストを模索しています。株式市場は引き続き上昇しており、テクノロジー株中心のナスダック指数が牽引しています(年初来上昇率は25.7%)。S&P 500指数は1.7%、ナスダック総合指数は3.2%上昇しました。金価格は1.8%上昇、原油価格は2.4%下落しました。債券市場も上昇し、投資適格社債は1.8%、ハイイールド社債は1.3%、長期米国国債は3.1%それぞれ上昇しました。

先週の重要ニュース

【投資】

・ファイデリティ・セキュリティーズのグローバル・マクロ部門責任者、Timmer氏がビットコインの評価と資産配分に注目

・投資銀行Cowenがデジタル資産部門の閉鎖を進める

・バイナン、一部顧客に対し銀行口座内での担保保有を許可する可能性

・コインベースのデリバティブ部門、機関向けにBTCおよびETHの先物取引を提供開始

【規制】

・CFTC、スワップディーラーおよび先物委託業者のリスク管理計画に関する要件について意見募集

・香港の暗号資産禁止令が正式解除、現時点でライセンス取得済み取引所は2社のみ

【企業】

・USDTの流通量が過去最高を記録

・テザー(Tether)、ウルグアイでエネルギー生産および持続可能なマイニングへの投資を実施

今後の主要イベント

6月13日:米国消費者物価指数(CPI)発表

6月14日:FOMC政策金利決定

6月30日は、CMEの満期日です。

原文はこちら:https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world