出典:遠川研究所 著者:黄主任/林野道 編集:戴老板

インターンの尹紫伊氏も本稿の執筆に大きく貢献しました。

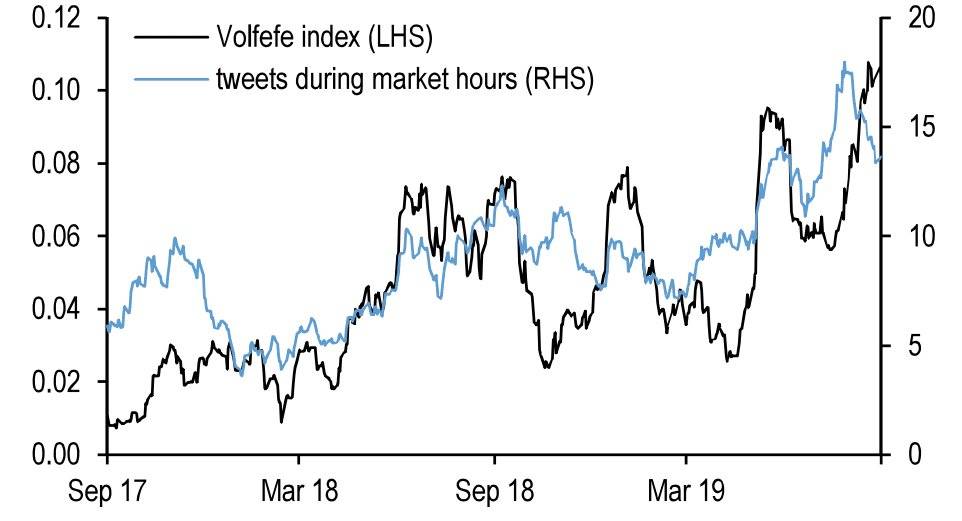

2019年9月9日、JPモルガンはある奇妙な指数を発表しました:Volfefe指数です。

この指数の目的は、トランプ大統領のツイートが米国債利回りに与える影響を分析することにあります。JPモルガンは、「トランプ大統領のツイートは投稿直後、米国金利市場の動向に即座に影響を与えることが確認されており、この現象はますます顕著になっている」と指摘しています。

「Volfefe」という名称は、「Volatility(ボラティリティ=変動性)」という単語をもじったもので、トランプ氏にまつわる有名なネットミーム「covfefe」をもじっています。

Volfefe指数(左軸)と、市場取引時間帯におけるトランプ氏のツイート数(右軸)

「covfefe」の由来は、2017年5月にトランプ氏が投稿した「Despite the constant negative press covfefe(絶え間ないネガティブな報道にもかかわらずcovfefe)」というツイートです。明らかに「coverage(報道)」のスペルミスで、一国の大統領が単純な単語すら間違える様子は世間の笑いものとなりました(意図的だったという説もあります)。このツイートは大きな話題を呼び、24時間以内にハッシュタグ「#covfefe」が140万回も使用されました。

ウォールストリートはこのように大統領を皮肉りましたが、当時の金融市場を支配していたのは、「分析は盛んでも、相場の動きはすべてトランプ次第」という現実でした。

この年、トランプ氏のツイートは株式、債券、為替のいずれの市場にも圧倒的な影響力を及ぼし、彼を嘲笑っていた無数のトレーダーたちを仰天させ、頭を抱えさせました。そのあまりに的確な市場操作ぶりは、インサイダー取引への関与を疑う声さえ引き起こしました。また、「私を弾劾すれば株価は暴落する」「再選されなければ歴史的な暴落が起きる」といった理不尽な脅しも、市場に実際の恐怖を与えるほどの効果を持つようになっていました。

従来、米国大統領は株式市場と距離を置く傾向にありました。1990年代末、クリントン大統領が株高を政権のアピール材料にしようとした際、「ハミルトン以来最高の財務長官」と称されたロバート・ルービン氏は強く制止しました——「さもなければ、株価が下落した時に大きなツケを払うことになる」。その後、インターネット・バブルの崩壊がルービン氏の懸念を現実のものとしました。しかし、トランプ氏にとって、こうした忠告はまったく耳に入らなかったようです。

しかし、人算は天算に及ばず。2020年3月、新型コロナウイルスの感染拡大と原油価格の暴落という二重の衝撃により、米国株式市場は歴史的な大暴落に見舞われます。

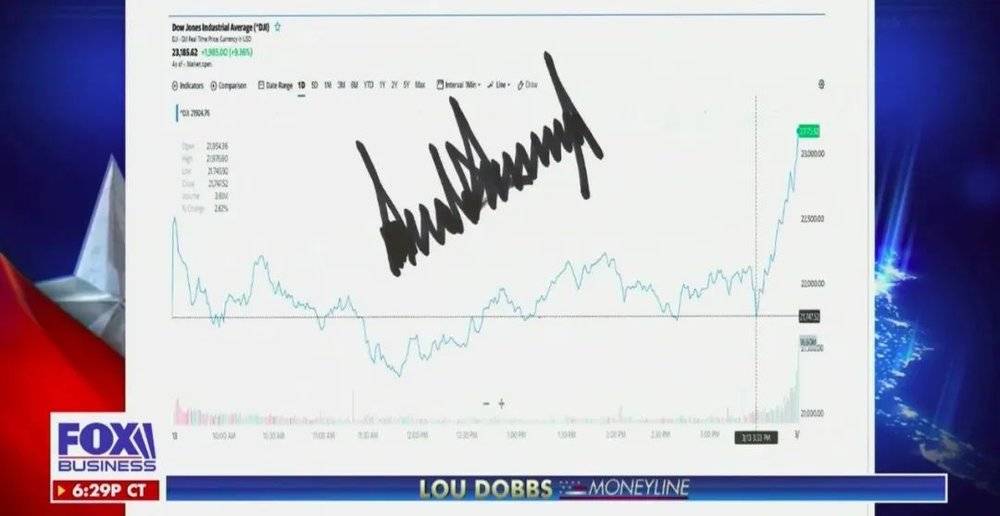

大統領は黙っていませんでした。3月13日、トランプ氏は国家非常事態を宣言し、連邦政府が新型コロナ対策に全力を尽くすと約束。その結果、ダウ平均、S&P500、ナスダックの主要3指数は終値でいずれも9%以上の大幅高となりました。トランプ氏はこのチャートのスクリーンショットを撮り、自らサインを書き入れてFOXニュースに送り、放送させました。さらに、自身の演説のタイミングに合わせてチャート上に線を引き、株価の急騰は自分の迅速な対応によるものだと印象付けようとしました。

2020年3月、FOXが放送したトランプ氏サイン入りのチャート画像

このような強引な演出の背景には、暴落する株式市場に対して、トランプ大統領が「米国流資本主義の特徴的な上昇メカニズム」を主導する自信を失いつつあったという現実がありました。その後、市場の下落はさらに加速し、トランプ氏もついに狼狽えます。3月16日、株価指数が一時13%近くも急落し、2段階目のサーキットブレーカー発動寸前という異常な市況に直面したトランプ氏は、珍しくもこう祈りました。「神よ、アメリカ合衆国をお守りください!」

今さら株式市場との連動を断ち切ろうとしても、すでに手遅れかもしれない。現在の米国株式市場は、1929年の「大恐慌」に匹敵する規模の暴落へと向かいつつある。

新型コロナウイルス感染症(COVID-19)は、この脆弱なシステムを崩壊へと導いた最初の一押しに過ぎない。この市場崩壊の背景には、史上最大規模の自社株買い、火に油を注ぐような政策、歪んだインセンティブ制度、そして実体経済から金融市場へと流れ込む資金が存在する。人間の本質的な欠陥や制度上の盲点という点では2008年と共通するが、今回のストーリーはまったく異なるものだ。

そして、この弱気相場の行く末を理解するためには、まず、その強気相場がどのように始まったのかを知る必要がある。

01. 起源:強気相場はどのように生まれたのか?

米国株式市場は、すでに10年以上にわたる強気相場が続いている。

2009年の安値から今年年初の高値まで、S&P500指数は累計で408%上昇し、ダウ平均株価は357%、ナスダック総合指数は669%それぞれ上昇した。この間、大きな調整はほとんど見られず、30兆ドルを超える富が「創出」され、米国株式市場は世界で最も高いリターンを生む資本市場となった。

このバブルの主役は巨大IT企業だ。フェイスブック(Facebook)、アップル(Apple)、アマゾン(Amazon)、グーグル(Google)といった企業が、旧態依然としたエクソン・モビール(ExxonMobil)やウォルマート(Walmart)に取って代わり、米国経済の新たな牽引役となった。これらの巨大IT企業の目覚ましい業績成長は、米国株式市場の強気相場の本質を覆い隠し、多くのアナリストが「米国株の上昇は利益増加によって支えられている」と繰り返し主張してきた。

しかし、これは事実ではない。企業の収益力が強気相場を支える一因であることは確かだが、米国株式市場を最大に押し上げているのは、むしろ企業による自社株買いである。

2009年から2017年末までに、米国の非金融企業は累計3.37兆ドル分の自社株を買い戻した。一方、ETFおよび投資信託は累計1.64兆ドル分の株式を購入したが、米国の家計と機関投資家はそれぞれ6557億ドル、1.14兆ドル分の株式を純粋に売却している。つまり、2009年以降、米国株式市場における最大の純買い手は、上場企業による自社株買いだったのだ。

自社株買いは通常、経営陣が市場に対して「自社の経営は順調で、株価は過小評価されている」というシグナルを送る行為と見なされる。2009年以降、S&P500指数の1株当たり利益(EPS)は年平均9%で成長しており、米国企業が好業績を背景に自社株を買い戻しているようにも見える。しかし、残念ながら、これは単なる錯覚だ。

実際には、米国企業の実質利益は2013年以降、横ばい状態が続いている。天風証券の宋雪涛氏のレポートによれば、米国経済分析局(BEA)の国民所得・生産勘定(NIPA)に基づく企業利益統計では、米国企業の総利益は依然として2014年の水準に留まっており、企業利益のGDP比も2005年の水準に戻っている。

指数のEPSが年々上昇する一方で企業利益が停滞している。この矛盾の核心にあるのが「自社株買い」だ。上場企業は自社株を買い戻して消却することで発行済み株式数を減らし、企業の総利益が大きく増えなくても、EPSを強力に押し上げることができる。

ウォルマート(Walmart)を例に取ろう。2009年から2017年末までに、ウォルマートの純利益の累計成長率はマイナス2.02%にとどまったが、EPSの累計成長率は24.13%に達した。その理由は、同期間にウォルマートが647億ドルもの巨額の自社株買いを実施したことにあり、この影響で同社の株価はこの期間中に2倍に上昇した。一方、時価総額の増加は20%未満だった。

10年間、利益はほとんど変わらないのに、EPSだけが24%増加し、株価は2倍になった。これが、市場の一部を象徴する縮図である。

今回の大型ブルマーケットでは、ウォルマートに限らず、多くの米国大企業が自社株買いという戦略を採用しました。P&G(プロクター・アンド・ギャンブル)、マクドナルド、コカ・コーラといった伝統的企業の株価チャートを見れば、その驚異的な上昇ぶりから、彼らが大型ブル銘柄の一角を担っていたことは明らかです。ナスダックの上昇にはインターネット産業の好調さも寄与しましたが、ダウ平均やS&P500の上昇を主に支えたのは、むしろこうした自社株買いだったと言えるでしょう。

自社株買いは、市場で直接株価を支えるだけでなく、EPS(1株当たり利益)やROE(自己資本利益率)といった財務指標を改善させ、投資家からの評価を高める効果があります。例えば、ウォーレン・バフェットは株主への手紙で繰り返しこう述べています。「我々は自社株買いを高く評価している。なぜなら、ほとんどの場合、企業が市場から買い戻す自社株は過小評価されていると信じているからだ。」

理論上、企業は自社株が過小評価されている場合にのみ買い戻すべきです。しかし現実には、過小評価されている企業だけでなく、過大評価されている企業も自社株買いを実施し、むしろ株価が上昇するにつれてその勢いを増すケースさえ見られます。一体なぜ、このような矛盾が生じるのでしょうか。

02. 歪み:株高で巨万の富を築くCEOたち

企業が常に直面する根本的な課題の一つは、経営陣と株主の利益が必ずしも一致しないことです。自社株買いは短期的には株価を支えますが、長期的な企業成長にとって最善の選択とは限りません。それでも経営陣がこれに熱心な背景には、彼ら自身の報酬体系、特にストックオプションが深く関わっています。

米国企業の経営陣報酬は複雑なパッケージで構成され、中でも株式関連報酬が大きな割合を占めます。株式市場が好調な時期には、この部分が総報酬の80%以上に達することも珍しくありません。例えば、フォーチュン500企業であるユナイテッドヘルスグループのCEOの総報酬は約2700万ドルですが、そのうち株式関連報酬が2000万ドルを占め、基本給はわずか120万ドルに過ぎません。

クアルコム(Qualcomm)は2009年から2014年にかけて、136億ドルを投じて2億3800万株の自社株を買い戻しました。しかし、同期間中の発行済み株式数は逆に2%増加しています。これは、同社が経営陣に対して大量の株式やストックオプションを報酬として付与していたためです。株価が上昇すれば、彼らは保有株式を売却することで、給与をはるかに上回る利益を得ることができます。

これほど強力なインセンティブが存在すれば、監視の目が届きにくい経営陣が、自社株買いによる株価押し上げを最優先事項と考えるのも無理はありません。

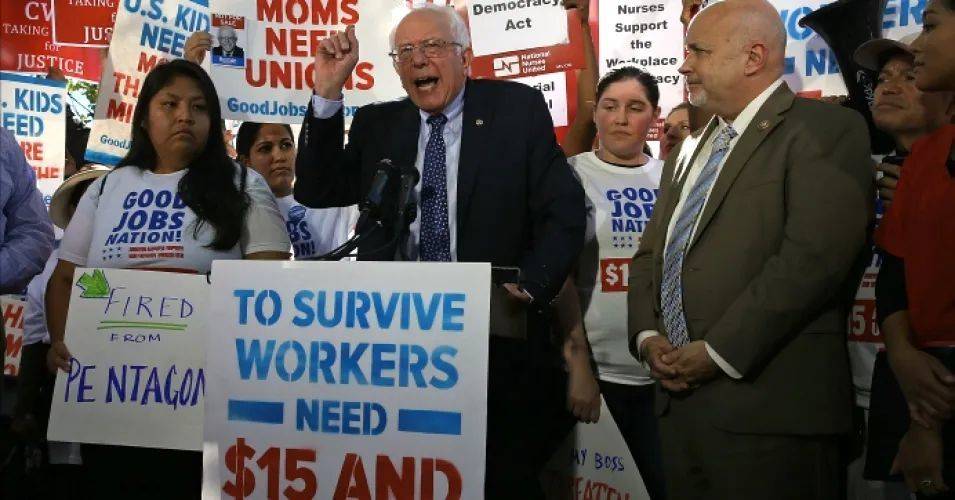

株高の恩恵を受けるのは、株式を保有する株主と経営陣だけです。大多数の一般従業員にはほとんど関係がありません。2019年、ウォルマートは200億ドル規模の自社株買いを発表する一方で、サムズクラブの店舗を十数店舗閉鎖し、数千人の従業員を解雇しました。この決定は、バーニー・サンダース氏をはじめとする民主党左派から激しい批判を浴びることになります。

(画像:2019年、ウォルマートを批判するバーニー・サンダース氏)

自社株買いや配当金は、本来は株主還元の正当な手段です。しかし、それが単なる株価操作の財務テクニックと化すと、すべてが歪んでしまいます。特に、業績が振るわない企業までが無理に大規模な自社株買いを始めたとき、疑問が湧いてきます。「優良企業ならともかく、業績の悪い企業が自社株買いの原資をどこから調達しているのか?」

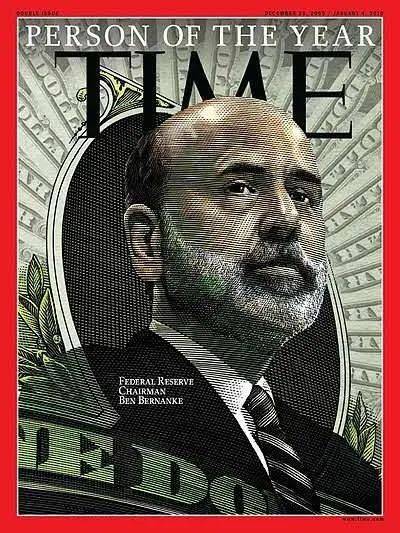

この疑問を解く鍵は、2008年金融危機当時のFRB議長、ベン・バーナンキの政策にあります。

スポーツの世界では、大舞台でチームを救うスター選手を「大舞台のために生まれてきた」と称賛します。2008年のバーナンキは、まさに七色の雲に乗って現れた救世主のような存在でした。大恐慌を専門に研究してきたユダヤ系学者であるバーナンキは、2006年にFRB議長に就任後、1929年以来最悪の金融危機に直面します。

生涯をかけて「ドラゴン退治の術」を研究してきた彼にとって、この危機はまさにその本領を発揮する時だったのです。

バーナンキ氏は、フーバー政権の緊縮策が大恐慌を深刻化させたという歴史的教訓から、サブプライムローン危機に直面した際、FRB(米連邦準備制度理事会)は躊躇なく強力な金融緩和に踏み切りました。わずか1年足らずで政策金利を5.25%から実質ゼロまで引き下げ、銀行や政府向けに直接金融債券を購入するなど、凍りついた信用市場に次々と「資金の泉」を注ぎ込んだのです。

2009年、『タイム』誌はバーナンキ氏を「今年の人物」に選出。断固とした量的緩和(QE)とゼロ金利政策により、米国を深刻な不況の淵から救い出した功績が称えられました。

『タイム』誌の表紙を飾ったバー���ンキ氏(2009年)

しかし、バーナンキ氏は1929年の過ちを繰り返さなかった代わりに、新たな問題を生み出してしまいました。それは、7年に及ぶ超低金利時代と、それに伴う米国企業の借り入れバブルです。

FRBと米国政府が「最後の貸し手」として市場を支える姿勢を明確にし、低金利とマネーサプライ拡大で信用を刺激した結果、企業の資金調達コストは歴史的な低水準に。しかし、金融危機後の需要減退で生産性投資への意欲は湧かず、低コストで調達した資金を自社株買いに回すことが、極めて魅力的な選択肢となったのです。

こうして米国企業の債務は急膨張。2009年末に6兆ドル未満だった社債残高は、現在10兆ドルに達しています。多くの企業が利益の伸び悩みに直面する中、自社株買いの資金源として社債発行が常態化。2011年以降、米国上場企業は「社債発行→自社株買い→EPS(一株当たり利益)向上→株価上昇」という好循環のスパイラルを形成していきました。

2017年、既に大幅な上昇を遂げていた米国株式市場は、さらに「追い風」を受けることになります——それは、株高を自らの「実績」と見なす指導者の登場でした。

03.追い風:株高を「実績」とする大統領

2017年にトランプ氏が大統領に就任すると、2つの政策が打ち出されました。減税法案と、FRBへの利下げ圧力です。いずれも直接的・間接的に株価指数を押し上げる効果を持っていました。

2017年の「税制改革法」は、米国多国籍企業に海外利益の本国還流を促しました。しかし、その資金は生産的な設備投資には向かわず、「実体経済から金融市場へ」という流れを加速させ、株式市場に流入。2018年には、米国株式市場で史上最大規模の自社株買いが実施され、S&P500構成企業の買い戻し額は前年比23%増の6500億ドルに達し、過去最高を記録しました。

トランプ氏の減税は本来、製造業の復活を促す目的でしたが、期待された効果は得られませんでした。むしろ、年間1兆ドル規模の財政赤字を生み出す結果に。この前例のない財政圧力のもと、誰もが容易に想像できたのは、金利が下がれば20兆ドルを超える巨額の政府債務の利払い費を、数百億ドル規模で節約できるという点でした。

そこでトランプ氏の目はFRBに向けられます。当初はイエレン議長に圧力をかけようとしましたが、彼女はこれに屈しませんでした。

イエレン氏(ジャネット・イエレン)はバーナンキ氏の後任として、2016年から景気回復を損なわない範囲で、段階的な利上げとバランスシート縮小(QT)を着実に推進。FRBは3度の量的緩和(QE)で、危機前の1兆ドル未満から4.5兆ドルまで膨らんだバランスシートを、着実に圧縮し始めていたのです。

イェレン vs. トランプ

2018年にパウエルがFRB議長に就任した後、当初はイェレン前議長の引き締め路線を継承した。しかし、巨額の債務を抱える米国経済にとって、利上げとバランスシート縮小という「処方箋」はあまりにも苦すぎた。2018年、市場は乱高下を繰り返し、第4四半期には年間平均を下回る急落に見舞われた。米国株式市場の上昇を自らの政権の成果と位置づけていたトランプ氏にとって、これは到底容認できるものではなかった。

2019年、トランプ氏はツイッターでFRBを「愚かだ」「間抜けだ」と繰り返し非難し、米国製造業の競争力を維持するためにもっと利下げすべきだと主張した。8月だけでも、FRBへの批判は25回に及んだ。その結果、FRBは7月、9月、10月と3度にわたる利下げを実施し、9月にはバランスシートの再拡大(QE)に踏み切った。

こうして、トランプ氏の思惑通り、米国株式市場は再び新高値を更新することとなった。

FRBによるバランスシート再拡大は、株高を支える重要な材料となった。

減税法案がIT大手企業による自社株買いを直接後押ししたのに対し、市場の低金利環境は、借り入れによる自社株買いを行う企業を間接的に支える役割を果たした。

社債発行で資金調達→自社株買い→EPS向上→株価上昇という財務操作のゲームに、多くの米国企業は次第に深くはまり込み、抜け出せない状態に陥っていった。

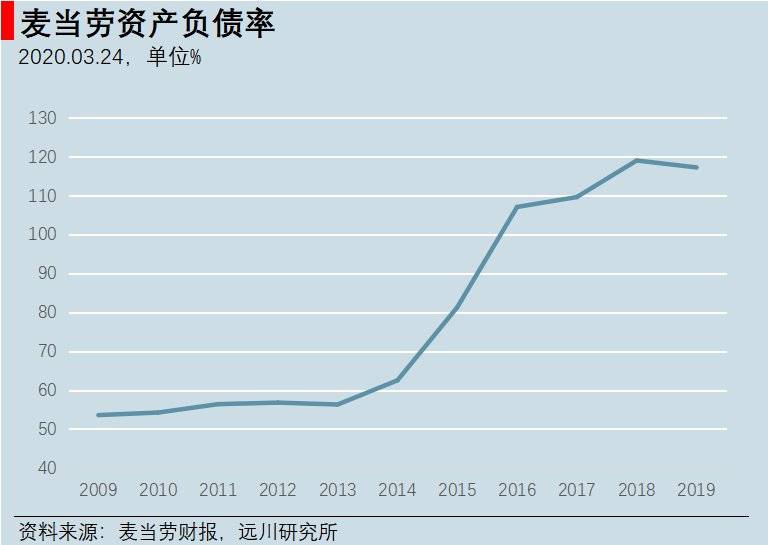

2008年から2015年にかけ、マクドナルドは自社株買いのために約180億ドルを投じた。また、経営陣報酬に占める株式報酬の割合は4割未満から約8割へと急増。総負債は160億ドルから308億ドルに膨らみ、買い戻した株式の多くが「自己株式(資産計上されない)」として処理されたため、2016年以降、マクドナルドの財務は「債務超過」状態に転落した。

マクドナルドの負債比率は2016年以降、100%を超えたままである。

率直に言って、マクドナルドは中国人のビジネスモデル理解を常に覆してきた。かつてはハンバーガーを売る会社と思われ、次に不動産会社と認識され、今や借金をして自社株を「運用」する会社なのである。

04. 悪化:高まるほど脆くなる株式市場と企業

借金による株式投資の行き着く先は必然的に、債務の膨張と、新規借入による既存債務の返済依存という悪循環だ。このゲームには、いずれ限界が来る。

上場企業の債務増加率は、米国企業部門全体のそれを大きく上回っている。企業部門全体の債務対GDP比は約47%で、前回の危機時の水準をわずかに超える程度に見える。しかし、上場企業に限ると、その比率はすでに20%に達し、サブプライム危機時の13%を大幅に上回っている。10兆ドル規模の企業債市場は、すでに限界点に近づいていると言える。

2018年の一時的な利上げ後の市場暴落は、市場が極めて脆弱な状態にあることを露呈しました。

債務規模が異常に膨張する一方で、企業の債務返済能力はさらに悪化しています。巨大IT企業を除けば、米国企業の経営状況は悪化の一途をたどっており、ロシア3000指数採用企業における過去10年間の赤字企業比率は急上昇、実に4分の1の企業が赤字を計上しています。

このため、企業の債務格付け構造も悪化しています。BBB格は投資適格債の最低ランクであり、これを下回るとハイイールド債(ジャンク債)と見なされ、年金基金などの保守的な投資家は購入対象としません。現在、BBB格債券の発行残高は3.3兆ドルに達し、投資適格債全体に占める割合は50%と過去最高を記録しています。一方、10年前のこの割合は約30%でした。

BBB格債券には大きなリスクが潜んでいます。なぜなら、格付けが引き下げられると、多くの投資機関が売却を余儀なくされるからです。こうした債券は「堕落天使(Fallen Angels)」と呼ばれます。現在、BBB格未満のハイイールド債市場規模は約1兆ドルにすぎません。

歴史的データによれば、信用サイクルの転換期には、通常10~15%のBBB格債券が「堕落天使」化する傾向があります。つまり、景気後退が訪れれば、約5000億ドル相当のBBB格債券が格下げされる計算です。これは史上最大規模の「堕落天使」となり、ハイイールド債市場は一気に圧迫され、企業の破産ラッシュを引き起こすことになるでしょう。

鋭い投資家たちは、米国企業債市場に潜む危機に対して、すでに強い警戒感を抱いています。映画『ザ・ビッグ・ショート』のモデルの一人で、サブプライム住宅ローン担保証券(MBS)のベテランファンドマネージャー、スティーブ・アイズマン氏は次のように指摘します。「景気後退が起これば、BBB格企業債やハイイールド債は大幅に下落するだろう。企業債自体が次の景気後退を引き起こすわけではないが、その『痛みの焦点』となることは間違いない。」

警告を発しているのは彼だけではありません。3100億ドルの資産を運用する金融大手グッゲンハイムのグローバル最高投資責任者(CIO)、スコット・ミネルド氏は、今年1月の論文で次のように述べています。「FRBの利下げと米国株式市場の連続高を背景に、現在の市場環境は1998年の金融危機直前の状況に似ている。『ミンスキー・モーメント』が近づいている恐れがある。」

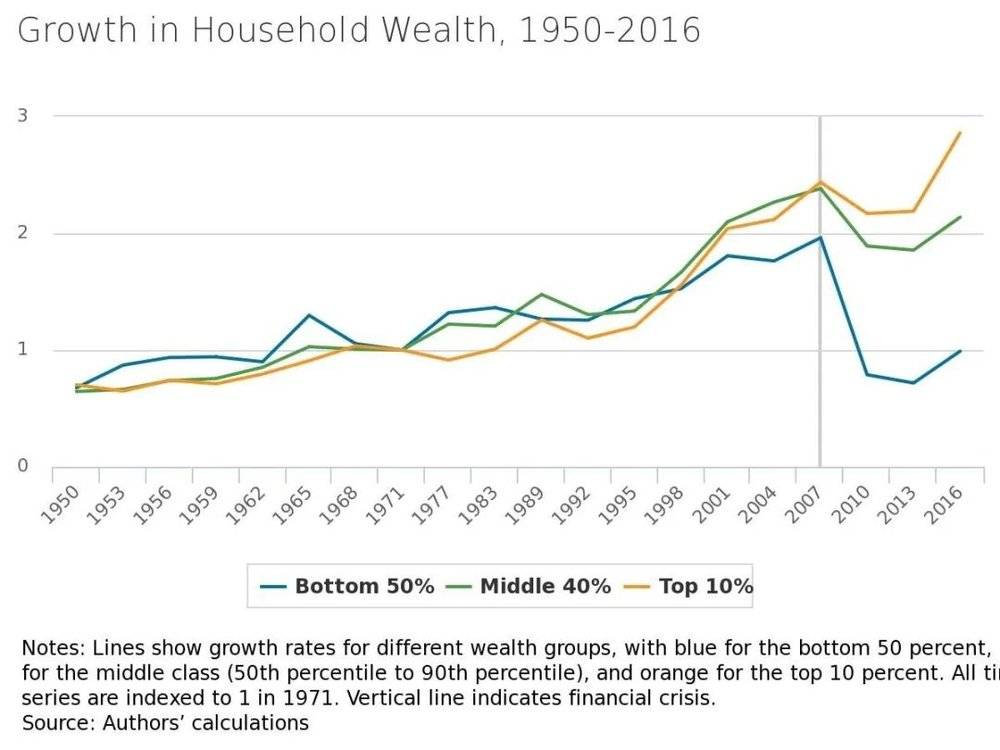

膨れ上がった債務による自社株買い主導の好景気は、米国社会の貧富の格差を拡大させました。

この好況による富の効果は大多数の国民には届かず、ギャロップ社の調査によると、2008年の株価暴落以前には35歳以下の米国人の約半数が株式投資を行っていましたが、2018年までにその割合は37%にまで低下しました。

2008年以降、米国家庭の富の成長率は急速に二極化しており、ミネアポリス連邦準備銀行のデータがそれを示しています…

皮肉なことに、ここ2年間の米国株式市場の連続高の中で、個人投資家(小口投資家)が再び市場に戻りつつあります。FRBのデータによると、2016年以降、個人投資家はインターネット・バブル以来、初めて米国株式の純買い手に転じています。どうやら、「ネギ(初心者投資家)」はどこにいても、最後に損をする役回りなのかもしれません。

市場は、最初に倒れる一枚のドミノを待っています。それが現れるまで、誰にもその正体はわかりません。

05. 衝撃:ついに「灰色のサイ」が襲来!

2020年1月23日、武漢市が封鎖を宣言。同日昼過ぎに管軼氏のインタビューが公開されると、午後の中国・上海と深圳の株式市場は急落し、主要3指数はいずれも約3%下落しました。

新型コロナウイルス感染症(COVID-19)の拡大が続く中、JPモルガンが1月30日に示した見解は、楽観的で興味深いものだった。中国経済への打撃は深刻で、需要減速や輸出圧力に直面するものの、米国投資家にとっては市場が安定する可能性があるという。その根拠として、公衆衛生危機や自然災害、政治的混乱によって株式市場が長期的に下落した前例はほとんどない点を挙げていた。

実際、米国株式市場は当初、影響を受けるどころか上昇を続けた。2月19日には主要3指数が史上最高値を更新するが、その後は急転直下。2月24日、イタリアでの感染拡大を受けてS&P500指数は寄り付きから下落し、3%以上の下落を記録。翌25日には米国内の感染者が57人に達したことで、主要3指数はさらに3%以上下落した。その後、感染拡大と市場の動きは、いずれも制御不能な様相を強めていく。

一方、すでに「ミンスキー・モーメント」(金融不安定性仮説に基づく危機の臨界点)を予見していたグッゲンハイム投資顧問社(Guggenheim Investments)のCIO、スコット・ミネルド(Scott Minerd)氏は、2月28日の時点でこう警告していた。「我々はすでに臨界点に達している。感染が早期に収束するか、世界的な大流行(パンデミック)に至るかの分かれ道だ。私は疫学者ではないので定義は専門家に委ねるが、もし米国内で感染がさらに拡大すれば、株式市場の下落幅はさらに大きくなり、ピーク時から最大40%下落する可能性もある」

3月3日、FRBは予想外に政策金利を0.5%引き下げたが、市場はこれを無視する動きを見せた。その後、第二の「災害級」の悪材料が突如として現れる。3月8日、サウジアラビアとロシアが価格戦争に突入し、原油価格が30%も暴落したのだ。米国のエネルギー関連銘柄にとっては壊滅的な打撃となり、3月9日にはS&P石油・天然ガス上流業界指数が28%急落。米国株式市場は取引開始直後にサーキットブレーカー(取引停止)を発動した。

その後は暴落の連続となり、わずか10日間で4回もサーキットブレーカーが発動。米国株式市場は完全に「株式市場崩壊(ストック・マーケット・クラッシュ)」モードに突入した。

この状況を象徴するのがボーイングの株価だ。水銀が落下するような急落を経て、同社株価はピーク時から70%も下落。かつては中国の茅台酒(マオタイ)と並ぶ時価総額を誇った「アメリカの長男」が、予想外の形で凋落した。以前、同社機の相次ぐ事故の際には株価は比較的堅調だったが、今回の下落ではまるで支えを失ったかのような動きを見せている。

ボーイング株価の下落幅は驚異的である

3月20日、ボーイングの主要信用格付けはAからBBBに引き下げられた。感染拡大が長期化すれば、航空業界の不振から同社が破綻に追い込まれる可能性も否定できない。その有利子負債は400億ドル以上にのぼるからだ。

感染拡大と原油価格暴落が企業業績を圧迫するのは確かだが、市場の反応がここまで劇的になった背景には、高レバレッジで脆弱化していた市場が、わずかなショックにも耐えられない状態にあったことがある。さらに懸念されるのは、多重リスクを抱える金融市場において、株価がこれほど急落したにもかかわらず、本来なら解消されるべきリスク(「地雷」)がほとんど手つかずのまま残されている点だ。

企業債バブルはまだ第一段階に過ぎない。2月24日以降、BBB格企業債は大量に売却されているものの、集中的な格付け引き下げはまだ始まっていない。3月20日時点で、BBB格債の利回りスプレッドは、ようやく2008年9月15日のリーマン・ブラザーズ破綻時の水準に達したばかりだ——その直後、S&P500指数はさらに40%下落したことを忘れてはならない。

サブプライムローン危機が「資産価格下落→複雑なデリバティブの損失拡大→金融機関倒産」というプロセスをたどったのに対し、今回の企業債危機は、現時点では明らかに第一段階で止まっている。

また、今回の好況を牽引した要因の一つとしてETF(上場投資信託)が挙げられるが、多くの投資家は、ETFの売却が集団売り(ヘッドランプ・セール)を引き起こしたのではないかと疑っている。2019年9月には、『大空売り(The Big Short)』のモデルとなったマイケル・バリー(Michael Burry)氏が、ETFの売却が集団売りを招くリスクについて警告を発していた。

しかし、データはこの仮説を支持していない。光大証券の金融商品部門チーフアナリスト、鄧虎氏の試算によれば、直近3週間で米国株式型ETFへの資金流入は100億ドル以上に達しており、ETFの償還による集団売りが株式市場の急落を引き起こしたとは言えない状況だ。

筆者は、現在の市場がこれほど急激に下落している最大の原因は、実はブリッジウォーター・アソシエイツ(Bridgewater Associates)のリスク・パリティ戦略にあるのではないかと考えている。

ここ数年、米国株式市場のボラティリティは低下を続け、市場は安定して上昇してきました。リスク・パリティ戦略が広く採用され、株式ポートフォリオを高水準で維持しながら、さらにボラティリティを空売りする手法は、極めて有効と見なされていました。しかし、極端な相場に直面すると、この戦略は自己増幅的な売りの連鎖(踏み上げ)を引き起こしやすいという弱点があります。ブリッジウォーター・アソシエイツが最近大きな損失を出したと報じられましたが、その原因は、極めて高い株式ポジションをカバーするのに十分なヘッジができなかったためと考えられます。

もし今回の息をのむような下落が、リスク・パリティ戦略だけのせいだとしたら、現在の株式市場の暴落はまだ「前菜」に過ぎないかもしれません。本格的な「グレイ・ライノウ(灰色の犀:予見可能な重大リスク)」である企業債危機が動き出せば、事態はさらに深刻化するでしょう。

06. 終章:これは時代の終わりか?

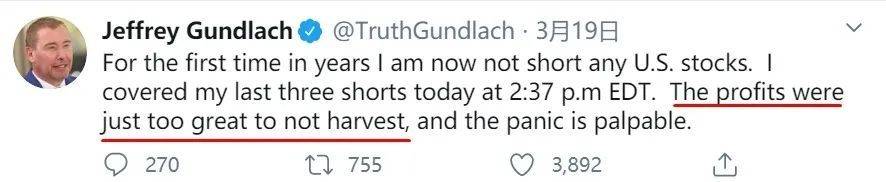

「債券王」と呼ばれるジェフリー・ガンドラックも、企業債バブルをいち早く警告した一人です。3月19日、彼は最後の3つの空売りポジションを決済したとツイートしました。長年米国株式を空売りしていなかった彼にとって、これは異例の出来事でした。空売りによる利益があまりにも大きくなったからです。市場のパニックは、明らかでした。

誰もが、今年初めにこの超一流投資家が語った展望をもっと真剣に受け止めておくべきだったと後悔していることでしょう。そこには、以下のような厳しい予言が含まれていました:

「1980年代末、日本の市場は世界を大きくリードして好調を維持しました。日本の不動産市場は空前の繁栄を遂げ、日経平均株価も力強い上昇を見せました。しかし、1990年代初頭に急激な景気後退が訪れ、日経平均は惨憺たる状況に陥りました。

1990年代末になると、今度は欧州が輝き始めました。当時、欧州はユーロが準備通貨となる可能性について『盲目的』な楽観論を抱いていました。1999年にユーロが誕生した直後、欧州市場は他の株式市場を大きく上回るパフォーマンスを記録しましたが、2000年代初頭に景気後退が到来すると、欧州市場は一気に崩落しました。

次に台頭したのは新興市場でした。2000年代中期のドル安と中国の成長に支えられ、当時の新興市場は世界の株式市場の中で最も優れたパフォーマンスを発揮しましたが、やがてこれも景気後退の衝撃にさらされました。

これらの市場はいずれも、かつての最盛期の水準には戻っていません。

今日、S&P500指数は10年にわたる長期上昇トレンドを描き、他の株式市場を約100%も上回っています。次に景気後退が訪れた際には、米国株式市場は壊滅的な打撃を受けるとともに、財政赤字問題によりドルも弱含みとなるでしょう。

私のキャリアが続く限り、米国株式市場が現在の水準まで再び戻ることはないでしょう。

だとすれば、何年か後に米国株式投資家がS&P500指数3393ポイントを振り返るとき、私たちが上海総合指数6124ポイントを懐かしむように、深い愛着を感じるのでしょうか?」

ガンドラック氏のこのような悲観的な見方は、米国の債務問題に対する深い洞察に基づいています。彼は、米国経済が1980年代以降、すべて債務主導型の成長であったと指摘しています。膨れ上がる債務は、常に米国経済の頭上にぶら下がるダモクレスの剣であり、FRBが行うあらゆる金融緩和の核心的な論理は、この巨額の債務の借り換えを先延ばしすることにほかなりません。

今回の新型コロナウイルス感染症(COVID-19)パンデミックにおいて、FRBの対応は極めて迅速で、強力な利下げや7,000億ドル規模の量的緩和(QE)計画の実施など、いずれも市場の予想を上回るものでした。そして3月23日には、FRBが「無制限の債券資産購入」を表明し、市場に無制限の流動性を供給すると発表しました。その規模はまさに前例がなく、「池の主と思いきや、海の王だった」という状況です。

危機の際には人命が最優先であることは理解できます。しかし、こうした借金に依存した成長がいつまでも続くのでしょうか?答えは明らかに「ノー」です。

レイ・ダリオ氏の著書『債務危機(Principles for Navigating Big Debt Crises)』は、あらゆる債務問題を説明する名著として知られています。同書によれば、長期債務を軽減するための政策手段は、大きく以下の4つに集約されます。1. 財政緊縮、2. 債務不履行と再編、3. 中央銀行による通貨発行と資産購入、4. 富の再分配(ウェルス・バランス)。米国政府とFRBは事実上無限の信用を有しているため、過去の債務危機はほぼすべて、この3番目の手段によって解決されてきました。

しかし、金融緩和に伴う資産価格の急騰は、必ず富の格差を拡大させます。

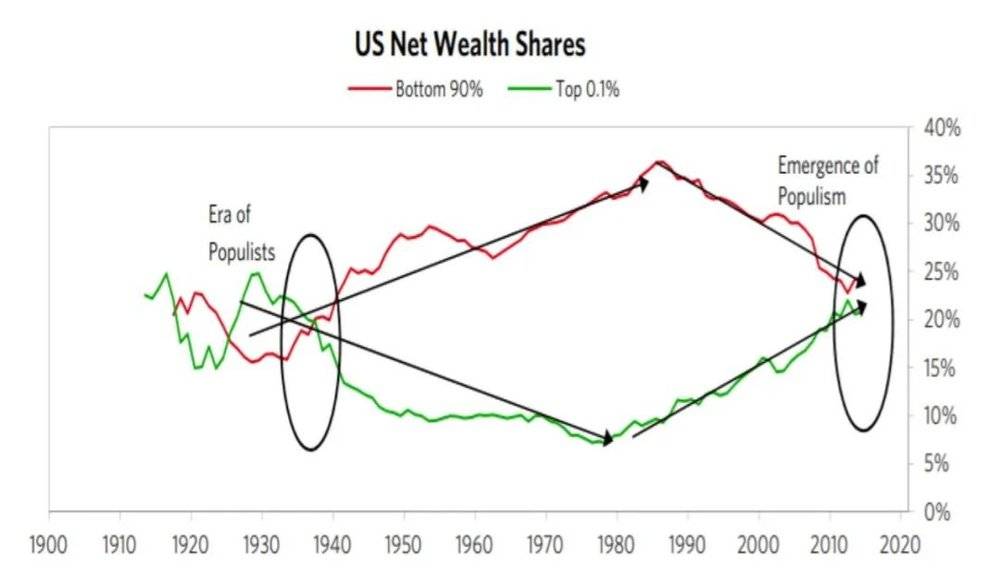

現在、米国の富の格差は、1929年の水準にまで戻っています。2016年のデータでは、米国で最も裕福な上位1%が全米の富の38.9%を保有する一方、純資産で下位50%に位置する世帯が保有する富は、全体のわずか1%に過ぎません。教育費や医療費といった重い支出に直面する中産階級は、ますます借金に頼らざるを得なくなっています。実際、米国人の40%は、緊急時に400ドルさえ用意できない状況にあるのです。

(『債務危機』より)米国の富の格差は1929年水準に戻った

さらに、新型コロナウイルス(COVID-19)の流行により、失業と治療費の負担は一般家庭にとって耐えがたいものとなっています。これらの問題が放置されれば、家計のバランスシートは急速に悪化し、社会全体の安定を脅かしかねません。そのため、米国政府が各世帯に一時金として3,000ドルを支給する計画を進めているのは、やむを得ない措置と言えるでしょう。長年積み重なってきた構造的問題を根本から解決するには、最終的には「ターゲットド・マネー・プリント(目的別通貨発行)」のような手段に頼るほかないのです。

したがって、今回の危機は特に深刻です。株価の急落が企業のバランスシートを直撃し、パンデミックが家計のバランスシートを直撃しています。これらの問題はいずれも、長期的な構造改革によってのみ解決可能です。しかし、短期的にはどちらも待ったなしの状況であり、その場しのぎの対応(短期的な「つぎはぎ」)を講じれば、将来新たな問題を生み出すことになります。この二つの「世紀の難問」をどう解決するか——米国だけでなく、世界中が注目しています。

無論、パンデミックにせよ市場動向にせよ、海の向こうの物語はまだ終わっていません。「なぜ彼らが『崩れた』のか」を正しく理解することは、「我々がどう『立ち上がる』べきか」への貴重な示唆を与えてくれます。この観点からすれば、表面的な現象の奥に潜む一つひとつの構造的問題こそが、私たちが研究し、検証し、警戒すべき「生きた教科書」なのです。