Disusun oleh: DeFi之道

Pada laporan minggu ini, kami akan berbagi pandangan terkini tentang kerangka penilaian untuk blockchain Lapisan-1, dengan fokus utama pada Ethereum. Berikut topik-topik yang akan dibahas:

Token sebagai instrumen pembentukan modal

Bagaimana ETH masuk ke dalam kerangka kategori aset super

Analisis keuangan on-chain dan arus kas terdiskonto (Discounted cash flow)

ETH sebagai komoditas digital dan penyimpan nilai

Indikator KPI favorit kami untuk dipantau

Mengapa Token Berguna?

Kami pernah membahas dasar-dasar token secara mendalam sebelumnya. Bila Anda tertarik, Anda bisa mempelajari lebih lanjut tentang ekonomi token dasar di sini.

Sebagai landasan laporan ini, izinkan saya menyegarkan kembali alasan mengapa token dianggap sebagai alat yang ampuh untuk penggerakan awal (bootstrapping) dan pembentukan modal. Jika Anda sudah memahami bagian ini, Anda bisa langsung melanjutkan.

Singkatnya, token paling bermanfaat ketika dibutuhkan insentif tanpa izin (permissionless) untuk mendorong perilaku tertentu dari khalayak luas. Token dapat membantu mengoordinasikan berbagai aktivitas guna mencapai tujuan bersama yang bersifat luas dan terdesentralisasi.

Sebagai contoh, tujuan Ethereum adalah menciptakan “komputer dunia” atau jaringan data terbuka yang dapat mendukung model bisnis baru berbasis internet melalui kontrak pintar, interaksi peer-to-peer, serta data yang dikendalikan pengguna.

Untuk memulai proyek open-source ini—tanpa ada satu individu atau entitas pun yang mengontrol akses (atau hak mengedit) jaringan data—Ethereum menerbitkan sebuah token dan memprogram blockchain-nya untuk memberikan imbalan kepada kontributor awal. Dengan mengikuti kesuksesan Bitcoin, langkah ini menciptakan insentif penting guna mengoordinasikan perilaku kontributor individu dan penyedia layanan global, seperti developer, validator, operator node, dan penambang.

Kerangka Kategori Aset Super

Dalam keuangan tradisional, aset keuangan umumnya dikelompokkan ke dalam tiga kategori aset super:

1. Aset Modal: Aset yang secara langsung menghasilkan arus kas. Contohnya obligasi, real estat, dan saham.

2. Aset yang Dapat Dikonsumsi/Ditransformasi (Consumable/Transformable Assets): Aset yang dapat dikonsumsi atau diubah bentuknya, memiliki nilai ekonomi tetapi tidak menghasilkan arus kas secara langsung. Misalnya jagung, minyak mentah, atau logam mulia.

3. Penyimpan Nilai atau Aset Moneter: Aset yang tidak memberikan aliran pendapatan dan juga tidak dapat dikonsumsi atau diubah. Contohnya mata uang, logam mulia (dengan premium moneter), karya seni, dan barang koleksi.

Lalu, bagaimana aset kripto Lapisan-1 seperti ETH masuk ke dalam kerangka ini? Nyatanya, ETH memiliki ciri dari ketiga kategori aset super tersebut.

Aset Modal: Ethereum menghasilkan arus kas—yang diperoleh validator/pembuat blok melalui transaksi pengguna—dan imbal hasil ini hanya bisa didapat dengan memegang token asli serta menguncinya (staking) ke dalam kontrak pintar.

*Perlu diingat bahwa sekadar memiliki ETH tidak memberikan imbal hasil—berbeda dengan saham yang membayar dividen atau obligasi. Pengguna harus melakukan staking ETH mereka—yaitu memverifikasi transaksi dan menyediakan layanan bagi jaringan—untuk mendapatkan imbal hasil.

Aset yang Dapat Dikonsumsi/Ditransformasi: Ethereum juga memiliki sifat seperti komoditas. Seiring bertambahnya pengguna jaringan, ETH “dikonsumsi”. Fitur ini diprogram melalui mekanisme pembakaran (burn), yang bekerja mirip dengan pembelian kembali saham otomatis seiring meningkatnya permintaan ruang blok. Sama seperti Anda butuh bensin untuk menjalankan kendaraan atau mesin, Anda juga memerlukan ETH untuk menggunakan basis data Ethereum atau aplikasi apa pun yang dibangun di atasnya. Sekitar 70–85% ETH yang Anda bayarkan akan “dibakar” dan dikeluarkan dari peredaran. Inilah sebabnya ETH kerap disebut “minyak digital”. Karakteristiknya membuatnya berfungsi layaknya komoditas digital.

Penyimpan Nilai/Aset Moneter: Nilai persepsi sebagai penyimpan nilai atau aset moneter bergantung pada nilai tukar dan pandangan pelaku pasar. Misalnya, jika orang mengira inflasi dolar AS akan lebih tinggi dari biasanya dalam beberapa tahun ke depan, mereka mungkin lebih memilih memegang emas daripada dolar AS. Atau, jika mereka menganggap ekonomi Amerika Serikat lebih stabil, mereka mungkin memilih memegang dolar AS daripada euro.

Orang juga mungkin memegang barang koleksi atau karya seni mewah berdasarkan persepsi pasar terhadap nilai barang tersebut. Secara umum, aset penyimpan nilai harus unik dan langka. Mengingat utilitas jaringan Ethereum kemungkinan akan meningkat dalam beberapa tahun ke depan, sementara pasokan ETH berkurang, sebagian pelaku pasar memandang ETH sebagai sarana penyimpan nilai.

Keuangan On-Chain

Ethereum menjual ruang blok—itulah produk utamanya. Ruang blok ini diminati karena jaringan yang terbentuk di dalam dan di atas blockchain Ethereum mencakup developer, node, validator, oracle data, pengguna, serta perusahaan. Fungsi basis data terbuka yang dikombinasikan dengan kontrak pintar memungkinkan interaksi peer-to-peer serta terciptanya model bisnis baru berbasis internet.

Ingin meminjam di Aave atau berdagang di Uniswap? Anda harus membayar untuk ruang blok. Ingin mencetak atau membeli NFT? Ingin mengirim USDC ke keluarga? Ingin bermain game berbasis Ethereum? Semuanya memerlukan ruang blok.

Setiap transaksi—termasuk pencatatan data (bukan hanya keuangan)—harus membayar biaya untuk ruang blok. Pengguna membayar ruang blok menggunakan token asli ETH. Ethereum adalah sebuah platform teknologi, yang bisa kita analogikan seperti Amazon atau iPhone Apple. Selain menjual perangkat keras, iPhone Apple juga menghasilkan pendapatan dari aplikasi yang dibangun developer dan diunggah ke App Store. Oleh karena itu, jika developer membangun bisnis baru yang menarik dan diminati pengguna di platform Ethereum, maka aset kripto ETH—yang menjadi penggerak platform tersebut—seharusnya mencerminkan nilai ekonomi yang dihasilkan.

Mari kita uraikan hal ini menggunakan kerangka laporan keuangan on-chain yang sederhana:

Sumber data: Token Terminal

Pendapatan Biaya (Fee Revenue): Nilai total dalam dolar AS dari ruang blok yang terjual dalam suatu periode.

Biaya Pendapatan: Nilai dalam dolar AS dari pembayaran yang diberikan kepada penyedia layanan global (validator). Tahun lalu, sekitar 15% dari total biaya dibayarkan kepada validator—yang setara dengan imbal hasil validator sekitar 5,1% saat ini.

Laba Kotor: Total biaya yang dihasilkan dikurangi jumlah yang dibayarkan kepada penyedia layanan/validator. Ini juga merupakan jumlah total dalam dolar AS dari ETH yang dibakar—yang bisa kita anggap sebagai pembelian kembali saham, sehingga menguntungkan pemegang ETH secara pasif. Penjelasan lebih lanjut akan dibahas di bagian selanjutnya.

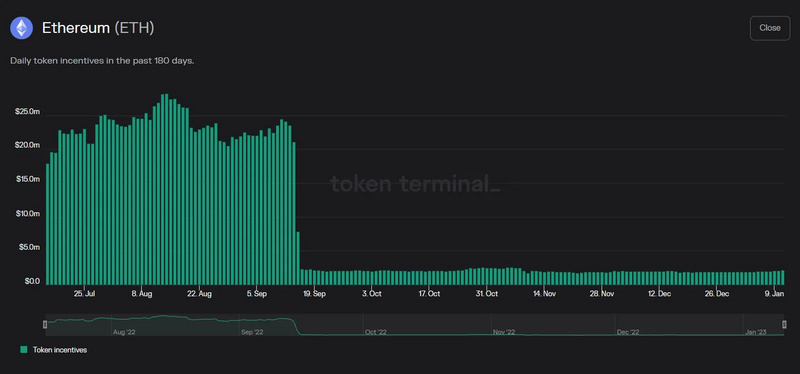

Biaya Operasional: Ini adalah nilai dalam dolar AS dari subsidi blok (atau inflasi protokol) yang dibayarkan kepada penyedia layanan/validator global. Angka ini bisa kita anggap sebagai anggaran keamanan Ethereum. Setelah The Merge, jumlah ini turun drastis sekitar 90%. *Perlu dipahami bahwa blockchain sebenarnya tidak benar-benar "membayar" di sini. Analoginya lebih mirip startup yang menerbitkan saham baru, sehingga terjadi pengenceran (dilusi) bagi pemegang saham lama.

Pendapatan Bersih: Merupakan selisih antara pendapatan kotor dan biaya operasional. Nilai ini didapat dengan mengurangkan persentase total pendapatan dari biaya jaringan, lalu dikurangi lagi dengan subsidi blok untuk validator. Jika angkanya positif, artinya jumlah ETH yang dibakar (karena volume transaksi) lebih besar daripada biaya keamanan jaringan yang dibayarkan ke validator.

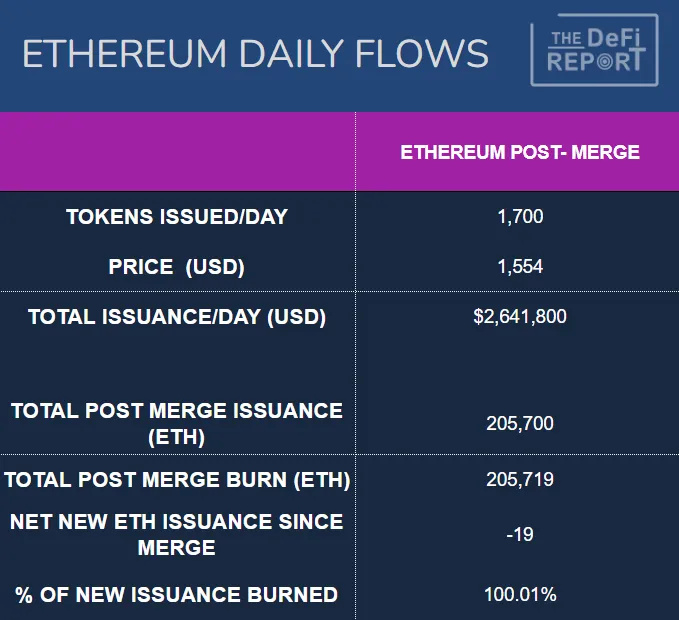

Catatan Penting: Secara teori, jumlah ETH yang bisa "dibakar" atau dikeluarkan dari sirkulasi tidak terbatas, karena berkorelasi langsung dengan volume transaksi. Semakin banyak transaksi (permintaan ruang blok) = semakin banyak ETH yang dibakar dan ditarik dari pasar. Namun, jumlah ETH yang bisa dicetak memang ada batasnya. Batasan ini mengikuti panduan prospektif dari Ethereum Foundation dan bergantung pada jumlah ETH yang dikunci dalam kontrak pintar staking/validasi. Saat ini, dengan 13,8% pasokan ETH yang beredar terkunci dalam kontrak staking, tingkat inflasi jaringan mencapai sekitar 1.700 ETH per hari.

Jaringan Ethereum mencetak ETH baru dan memberikannya kepada validator yang bertugas memverifikasi transaksi dan mengamankan jaringan—inilah yang disebut biaya operasional atau insentif token. Selama permintaan ruang blok melebihi anggaran keamanan ini, jaringan bisa dianggap menguntungkan—karena pasokan yang beredar akan menyusut (menguntungkan pemegang pasif). Di sisi lain, validator (pemegang aktif) akan mendapatkan pendapatan signifikan dari biaya transaksi.

Kondisi ini ternyata terjadi pada kuartal lalu, meskipun pasar kripto sedang dilanda bear market yang dalam. Saat membaca laporan laba rugi, mungkin Anda bertanya-tanya mengapa profitabilitas blockchain relatif rendah dalam enam hingga dua belas bulan terakhir.

Perubahan profitabilitas ini bisa dikaitkan dengan peristiwa The Merge pada 16 September. Di bawah ini, kita bisa melihat jumlah penerbitan bersih ETH sejak The Merge.

Sumber Data: Token Terminal

Ethereum Foundation sebelumnya membayar miner secara berlebihan! Grafik ini menggambarkannya dengan jelas. Seperti disebutkan sebelumnya, setelah beralih ke Proof-of-Stake (PoS), Ethereum telah memotong biaya keamanannya sekitar 90%.

Penilaian Aset Modal

Mengingat sifat spekulatif dan volatilitas ETH—baik dari sisi nilai pasar maupun penggunaannya—kami menjalankan dua model Discounted Cash Flow (DCF) yang berbeda.

a. Berdasarkan total biaya transaksi tahun 2022, dengan asumsi tingkat pertumbuhan tahunan rata-rata 25%, tingkat diskonto 12%, dan periode 20 tahun. Hasilnya, kapitalisasi pasar mencapai 416 miliar dolar AS atau 3.459 dolar AS per token dalam skenario fully diluted. Perlu diingat, data ini berasal dari periode bear market, karena biaya transaksi 2022 turun 58% dibandingkan 2021. Berikut perhitungan DCF sederhananya.

b. Berdasarkan total biaya transaksi tahun 2021, dengan tingkat pertumbuhan tahunan rata-rata 25%. Jika semua asumsi lain tetap sama dan kami memproyeksikan pendapatan tahunan berdasarkan data 2021, kapitalisasi pasar yang didapat adalah 966 miliar dolar AS atau 8.022 dolar AS per token. Ini memberikan gambaran valuasi menggunakan data bull market. Berikut perhitungan DCF sederhananya.

Ethereum berpotensi menjadi lapisan penyelesaian keuangan global dengan berbagai kasus penggunaan lainnya. Oleh karena itu, total pasar yang bisa dituju (TAM) sangat besar. Dari sudut pandang ini, kapitalisasi pasar sebesar 1 triliun dolar AS terlihat masuk akal.

Perlu dicatat, kami menggunakan asumsi tingkat pertumbuhan biaya tahunan yang cukup konservatif, yaitu 25%. Dalam lima tahun terakhir, pertumbuhan tahunan majemuk (CAGR) aktual pendapatan biaya Ethereum mencapai 146%, termasuk penurunan signifikan sebesar 58% pada tahun 2022.

Perhitungan ini merupakan titik awal analisis valuasi dan bukan saran investasi. Durasi, tingkat diskonto, dan tingkat pertumbuhan rata-rata dapat disesuaikan sesuai kebutuhan berbagai skenario analisis. Menggunakan total biaya transaksi sebagai titik awal juga mungkin mengandung asumsi yang keliru. Terakhir, analisis terpisah mungkin diperlukan untuk pemegang ETH pasif (non-staker) dan staker/validator.

Rasio Pendapatan / Laba

Karena Ethereum adalah jaringan terdesentralisasi, biayanya ditanggung oleh penyedia layanan/validator yang terdistribusi. Biaya ini pada dasarnya adalah imbalan untuk staking, yaitu nilai dalam dolar AS dari ETH yang di-stake. Seperti yang telah kami tunjukkan di bagian keuangan on-chain, biaya jaringan juga bisa dilihat sebagai inflasi protokol/biaya yang dibayar jaringan untuk memberi insentif bagi validator agar berpartisipasi. Beberapa analis berpendapat bahwa biaya jaringan bersifat terdistribusi, sehingga tidak perlu dimasukkan dalam analisis rasio laba atau analisis arus kas terdiskonto. Dalam kasus ini, total pendapatan akan dianggap sebagai laba.

Dari sudut pandang ini, jika kita mengalikan pendapatan beberapa tahun terakhir dengan rasio tertentu dan membandingkannya dengan kapitalisasi pasar saat ini, hasilnya adalah:

Tahun 2021: rasio pendapatan (price-to-sales ratio) 17x

Tahun 2022: rasio pendapatan (price-to-sales ratio) 41x

Angka-angka ini bisa dianggap menarik, karena perusahaan teknologi yang tumbuh tinggi sering kali memiliki rasio laba yang lebih tinggi. Tesla adalah contoh ekstrem, dengan rasio P/E melebihi 200x selama bull market 2021. Amazon saat ini memiliki rasio P/E 86x, dengan harga saham yang telah turun 45% dari level tertingginya.

Arus Harian

Data: Etherscan

Grafik di atas menampilkan data pasca-Merge dari 16.09.22 hingga 15.01.23. Kami ingin menyoroti perubahan besar dalam arus sejak The Merge. Sebelumnya, ketika Ethereum Foundation membayar miner secara berlebihan, jaringan mencetak sekitar 13.500 ETH baru setiap hari. Dengan harga pasar ETH saat ini, pasokan baru harian bernilai sekitar 20,925 juta dolar AS. Selain itu, miner memiliki biaya operasional (perangkat keras + listrik), sehingga mereka biasanya menjual sekitar 80% dari reward yang diterima.

Setelah The Merge, jumlah ETH baru yang dicetak setiap hari turun drastis menjadi sekitar 1.700 ETH, atau berkurang hampir 90%! Angka ini sedikit berfluktuasi tergantung total ETH yang di-stake. Perlu diingat, validator tidak memiliki biaya operasional yang signifikan. Oleh karena itu, tekanan jual otomatis sebesar 80% dari pasokan baru itu pun hilang.

Terakhir, saat ini ada 18 juta ETH yang terkunci dalam aplikasi DeFi. Jika digabung dengan 16 juta ETH yang terkunci dalam kontrak staking, maka sekitar 28% dari pasokan yang beredar terkunci dalam kontrak pintar dan menghasilkan imbal hasil. Kita bisa menyebutnya sebagai "pasokan beredar nonlikuid".

Poin Utama: Sebelum The Merge, pasar harus menyerap tekanan jual harian yang terjamin sekitar 16 juta dolar AS. Tekanan jual ini kini pada dasarnya telah lenyap. Bahkan, pada hari-hari ketika jumlah ETH yang dibakar melebihi yang dicetak, dibutuhkan "arus keluar modal struktural" untuk mencegah kenaikan harga. Saat ini kita berada dalam bear market, namun sekilas melihat Etherscan menunjukkan bahwa dalam 14 hari pertama tahun 2023, 11 hari di antaranya mengalami kondisi deflasi bersih.

Kita bisa melihat perubahan arus aktivitas pasar baru-baru ini. Ethereum mengalami penurunan tajam pada Juni 2022 (sebelum The Merge), menyentuh level terendah sekitar 900 dolar AS. Pada November, terjadi penjualan lagi terkait kebangkrutan FTX (setelah The Merge)—saat Bitcoin memimpin pasar turun ke level terendah baru. Namun, Ethereum bertahan. Ia tidak mencetak level terendah baru. Bahkan, level terendahnya sekitar 27% lebih tinggi dibandingkan level terendah Juni. Kami yakin ini disebabkan oleh perubahan struktural arus yang dihasilkan oleh The Merge pada 16 September 2022.

Penilaian Komoditas

ETH memiliki karakteristik yang mirip dengan komoditas karena dibutuhkan untuk menggunakan blockchain Ethereum. Analoginya seperti minyak atau gas alam yang diperlukan untuk menjalankan mobil atau memanaskan rumah. Perbedaan utamanya, ada batas maksimum (atau panduan jangka panjang dari Ethereum Foundation) untuk jumlah ETH yang dapat diciptakan, tetapi tidak ada batasan untuk jumlah ETH yang dapat dimusnahkan (atau dibakar).

Tantangan bagi Ethereum Foundation adalah menemukan titik keseimbangan di mana konsumsi ETH melebihi penciptaannya, tanpa membuat biaya transaksi menjadi terlalu mahal. Sebab, jika harga minyak melonjak terlalu cepat, orang akan berhenti bepergian darat—atau beralih ke moda transportasi lain. Dalam konteks Ethereum, pengguna bisa berpindah ke blockchain lain. Kami memperkirakan biaya per transaksi akan turun seiring waktu (berkat solusi L2), sementara volume transaksi meningkat seiring adopsi yang meluas dan berkembangnya berbagai use case. Karena transaksi di L2 pada akhirnya diselesaikan secara batch di Ethereum L1, kombinasi ini diharapkan menghasilkan biaya rendah dengan pasokan token yang deflasioner—sebuah kombinasi ideal.

Nilai ETH sebagai komoditas sulit diprediksi karena sangat bergantung pada spekulasi penawaran dan permintaan. Dari sisi penawaran, kami memahami kondisinya berdasarkan kebijakan atau panduan jangka panjang yang transparan dari Ethereum Foundation mengenai tingkat staking ETH dan emisi baru.

Sementara itu, permintaan bergantung pada inovasi para pengembang. Pengguna akan datang ketika pembayaran menggunakan stablecoin menjadi lebih mudah; ketika game menjadi lebih menarik dan memungkinkan kepemilikan aset dalam game melalui NFT; ketika merek-merek global besar menerbitkan NFT untuk meningkatkan pengalaman loyalitas pelanggan; ketika media sosial memberi kendali penuh kepada pengguna atas konten mereka; serta ketika dompet dan aplikasi DeFi menjadi mudah digunakan, kolam KYC/AML diperkenalkan, dan standar audit untuk smart contract diterapkan. Kami yakin semua ini akan terwujud berkat manfaat jaringan terbuka, model bisnis unggul yang berpusat pada pengguna, serta kontrol pengguna atas data mereka sendiri.

Penyimpan Nilai / Aset Moneter

ETH berfungsi sebagai media pertukaran dalam ekosistem Ethereum, ibarat "pelumas" yang menggerakkan blockchain. Namun, aset yang digunakan sebagai media pertukaran—seperti mata uang fiat—biasanya tidak ideal sebagai penyimpan nilai. Meski demikian, berdasarkan struktur penawaran dan permintaan token ETH yang diuraikan dalam laporan ini, kami meyakini pasar kemungkinan akan memberikan premium moneter pada ETH.

Premium moneter ETH sebagai penyimpan nilai pada akhirnya mungkin ditentukan oleh efek jaringan yang diwujudkannya, munculnya use case baru, serta permintaan terhadap ruang blok di tengah persaingan ekosistem Layer-1. Perlu diingat, dari perspektif pengguna, harga ETH hanya bisa naik sampai batas tertentu sebelum penggunaan blockchain menjadi tidak ekonomis.

Titik Data Utama

Dalam memantau kelangsungan hidup jangka panjang Ethereum dibandingkan blockchain lain, ada banyak metrik yang perlu diperhatikan. Berikut adalah indikator yang memberikan sinyal paling kuat pada tahap ini:

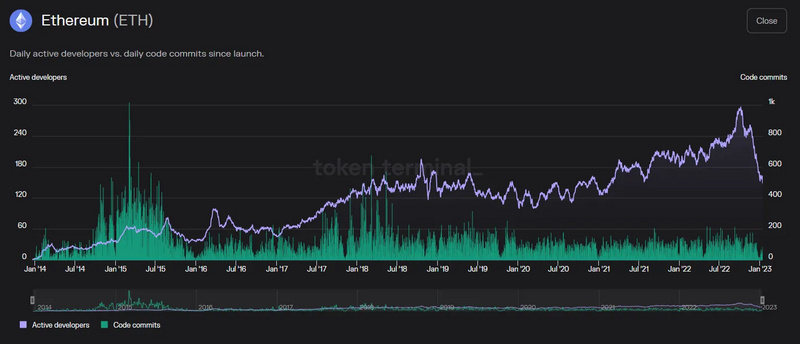

Jumlah dan Pertumbuhan Pengembang

Sumber Data: Token Terminal

Dalam enam tahun terakhir, jumlah pengembang Ethereum tumbuh dengan CAGR 32%. Kami memantau penurunan terbaru, namun meyakini hal ini bersifat musiman. Menariknya, jumlah komitmen kode (code commits) relatif stabil selama bertahun-tahun dan bahkan menurun dibandingkan masa awal. Ini menunjukkan kekuatan kode sumber terbuka (open-source) yang dapat dikomposisikan—setiap masalah hanya perlu diselesaikan sekali, lalu orang lain dapat membangun di atasnya, seperti menyusun balok LEGO.

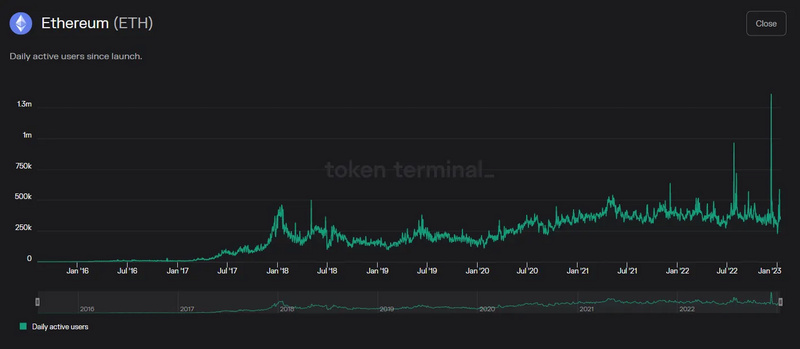

Jumlah dan Pertumbuhan Pengguna Aktif

Sumber Data: Token Terminal

Jumlah pengguna aktif harian saat ini berkisar di angka 400.000 dengan pertumbuhan yang cukup stabil. Sejak 2016, CAGR jumlah pengguna mencapai 92,9%, dan sejak 2017 mencapai 38%. Dibandingkan tahun 2021, jumlah pengguna pada 2022 turun sekitar 3%.

Jumlah dan Pertumbuhan Transaksi Jaringan

Sumber Data: Etherscan

Meski harga turun, volume transaksi tahun lalu tetap stabil. Tahun ini, jaringan mengalami penurunan sekitar 12%. Namun, CAGR selama enam tahun terakhir mencapai 76%, dan CAGR lima tahun terakhir mencapai 32%. Seiring berkembangnya Layer-2, kami mulai melihat pertumbuhan transaksi di lapisan dasar (base layer) yang mulai stagnan.

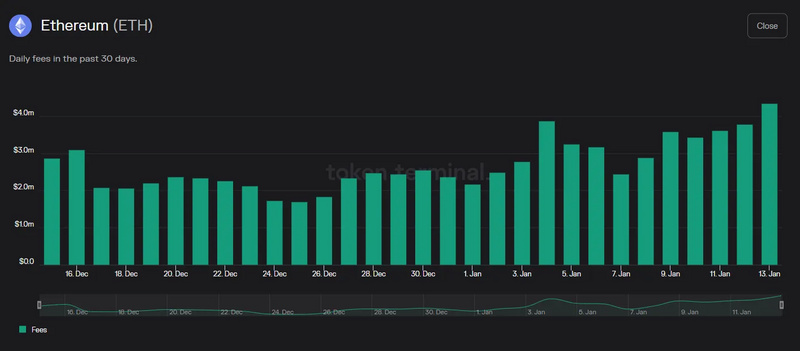

Pendapatan

Sumber Data: Token Terminal

Data pendapatan Ethereum masih sangat kuat. Dalam 30 hari terakhir, pendapatan harian rata-rata jaringan mencapai sekitar USD 2,6 juta. CAGR selama enam tahun terakhir mencapai 454%. Jika dihitung dari 2017—periode yang relatif lebih aktif—maka CAGR lima tahun mencapai 146%, meski pada 2022 terjadi penurunan 58% dibandingkan 2021.

Total Value Locked (TVL) juga merupakan indikator yang kami pantau. Namun, TVL berkorelasi erat dengan harga aset kripto dan sangat fluktuatif. TVL juga rentan dimanipulasi, seperti yang terlihat tahun lalu di Solana. Dalam TVL, fokus utama kami adalah jumlah aset asli blockchain yang dikunci. Saat ini, jumlahnya mencapai sekitar 26% dari total pasokan ETH (DeFi + staking), dengan total TVL sebesar USD 27 miliar—jauh melampaui TVL blockchain mana pun.

Yang terpenting, karena adopsi blockchain masih berada pada tahap awal, kami harus fokus memantau aktivitas pengembang serta proyek-proyek baru, use case baru, dan aktivitas jaringan yang dihasilkan oleh solusi ekspansi Layer-2. Seiring terbentuknya efek jaringan, kami dapat memprediksi dan memantau kekuatan relatif serta ekonomi unit melalui pelacakan KPI. Singkatnya, saat ini Ethereum merupakan platform smart contract Layer-1 dengan efek jaringan terkuat.