Sumber: Ren Shen Gong Fen

1. Dana Investasi Untung, Kok Investor Pribadi Malah Rugi?

Periode akhir dan awal tahun selalu jadi momen yang pas untuk membahas hal-hal seputar uang.

Tahun lalu bisa dibilang tahun panen bagi reksa dana. Untuk pertama kalinya dalam sejarah, mayoritas reksa dana aktif berhasil mengalahkan kinerja indeks pasar. Namun, ada satu fakta yang tak terbantahkan: survei menunjukkan kebanyakan investor ritel (atau sering disebut “ji min”) justru gagal menyaingi indeks, apalagi menandingi performa reksa dana tempat mereka berinvestasi.

Padahal, sebagian besar unit reksa dana justru dibeli oleh investor ritel seperti mereka. Lalu, kenapa bisa reksa dana untung, sementara investor pribadinya malah rugi?

Fenomena ini sebenarnya bukan cuma terjadi setahun sekali, tapi berulang setiap tahun.

Dalam investasi dan perencanaan keuangan pribadi, pada dasarnya ada dua pilihan: pertama, mengelola sendiri—menganalisis dan berinvestasi di bidang yang kita kuasai, sehingga pengetahuan bisa diubah menjadi nilai finansial; kedua, membeli reksa dana atau produk sejenis untuk memanfaatkan jasa profesional dari lembaga keuangan. Namun, ada satu hal krusial yang tidak bisa didelegasikan ke siapa pun: yaitu pola pikir tentang kekayaan (wealth mindset).

Sayangnya, pola pikir kebanyakan orang justru keliru. Contoh paling nyata adalah ketika pasar saham sedang panas-panasnya dan saham berkualitas rendah dihargai selangit, justru saat itulah penjualan reksa dana memuncak. Sebaliknya, saat pasar lesu dan aset berkualitas tinggi dijual murah, reksa dana malah sepi peminat.

Untuk membangun kekayaan secara berkelanjutan dalam jangka panjang, kita perlu memiliki pola pikir yang tepat tentang uang. Artikel ini akan diawali dengan membahas sebuah prinsip kuno tentang kekayaan yang sangat penting—"Uang Tidak Masuk ke Pintu yang Serakah" (Cai Bu Ru Ji Men).

2. Kenapa Cari Uang Tidak Boleh Terburu-buru?

Secara harfiah, "Cai Bu Ru Ji Men" berarti: mencari uang tidak boleh terburu-buru—semakin ingin cepat kaya, justru semakin sulit mendapatkannya.

Banyak yang menganggap nasihat kuno ini memang masuk akal, tapi kurang praktis—karena seolah bertentangan dengan kenyataan. Di sekitar kita, bukankah banyak contoh orang yang sukses cepat kaya? Lagi pula, uang cepat atau uang lambat, tetap saja uang, bukan? Banyak yang beranggapan: kalau ada peluang, ambil saja keuntungan cepat dulu untuk mengamankan hidup, baru kemudian menumpuk kekayaan secara perlahan—bukankah itu juga strategi yang bagus?

Nah, kalau bicara cara cepat kaya, pasar saham punya segudang pilihan—dan sejak awal, mayoritas pelakunya memang datang untuk mencari untung instan. Saya sudah lebih dari dua puluh tahun berkecimpung di pasar saham dan menyaksikan banyak orang sukses meraih keuntungan cepat: ada yang mengandalkan informasi dari kerabat atau teman, ada yang rajin mempelajari teknik "ikut bandar", ada yang nekat menaruh semua modal di saham perusahaan yang sedang direstrukturisasi, dan ada juga yang secara tidak sengaja investasi di saham Kweichow Moutai dan akhirnya cuan.

Tapi ujung-ujungnya sama saja: semua keuntungan itu akhirnya "kembali" lagi. Mereka yang mengandalkan informasi orang dalam atau jago menebak restrukturisasi akhirnya bangkrut karena berutang untuk bertaruh pada perusahaan yang gagal direstrukturisasi. Mereka yang jago ikut bandar perlahan-lahan kehilangan untung setelah saham sang bandar menghilang dari pasar. Sementara mereka yang sukses besar dari saham Kweichow Moutai, malah memindahkan semua modalnya ke saham perusahaan bodong Kangde Xin.

Metode yang pernah membuat Anda sukses, justru sering menjadi bumerang yang menjatuhkan Anda. Keyakinan yang selama ini dipegang teguh, tiba-tiba runtuh saat menyadari bahwa itu tidak pasti.

Memang terdengar fatalistik, tapi dalam dunia investasi, inilah hakikat penciptaan kekayaan—secara subjektif, Anda merasa menghasilkan uang berkat kemampuan, pengetahuan, dan keberanian; namun secara objektif, waktu-lah faktor kunci yang sesungguhnya meningkatkan nilai modal Anda.

Mari kita kesampingkan dulu sosok langka seperti Jack Ma yang sukses berkat momentum zaman dan kekuatan modal. Fokus kita adalah pada perbedaan kemampuan menghasilkan uang, yaitu selisih antara tingkat pengembalian tahunan jangka panjang 20% (tingkat Buffett) dengan 5% (tingkat investasi rata-rata orang kebanyakan). Ketika tiba-tiba mendapat keuntungan besar 100%, pertanyaan yang harus kita ajukan pada diri sendiri adalah: Selanjutnya apa?

Tingkat pengembalian tahunan jangka panjang adalah sebuah rata-rata. Jika suatu metode memberi Anda keuntungan 100% dalam setahun, bayangkan: jika metode itu terus dipakai, di tahun-tahun berikutnya justru bisa memberi hasil yang sangat rendah—bahkan negatif—hingga akhirnya rata-ratanya kembali normal.

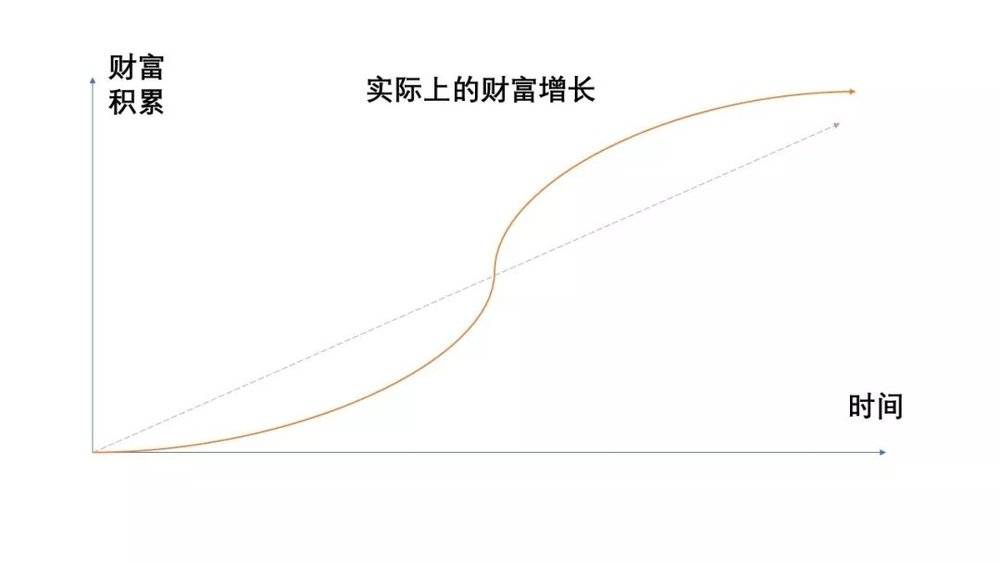

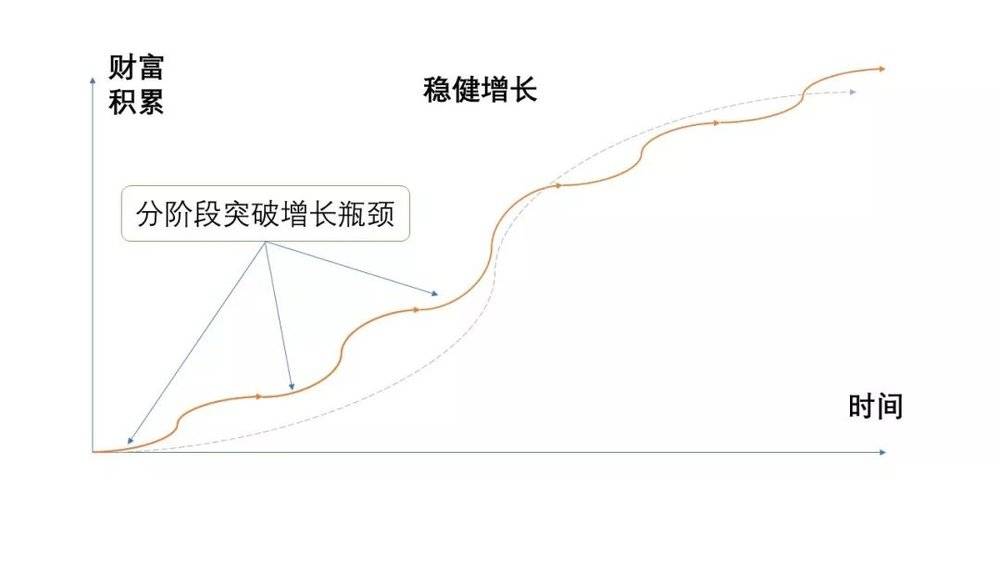

Banyak orang sebenarnya paham prinsip ini. Masalahnya, mereka sering tidak tahan dengan proses yang lambat. Sebab, pertumbuhan kekayaan bukanlah garis lurus yang terus naik, melainkan seperti kurva parabola: lambat di awal, melesat cepat setelah melewati titik jenuh, lalu melambat lagi saat menghadapi batasan baru.

Prinsipnya sebenarnya sederhana: pertumbuhan kekayaan tidak hanya bergantung pada waktu, tapi juga pada tingkat pengetahuan, jumlah modal yang sudah terkumpul, dan metode yang digunakan. Semua faktor ini butuh waktu untuk berkembang.

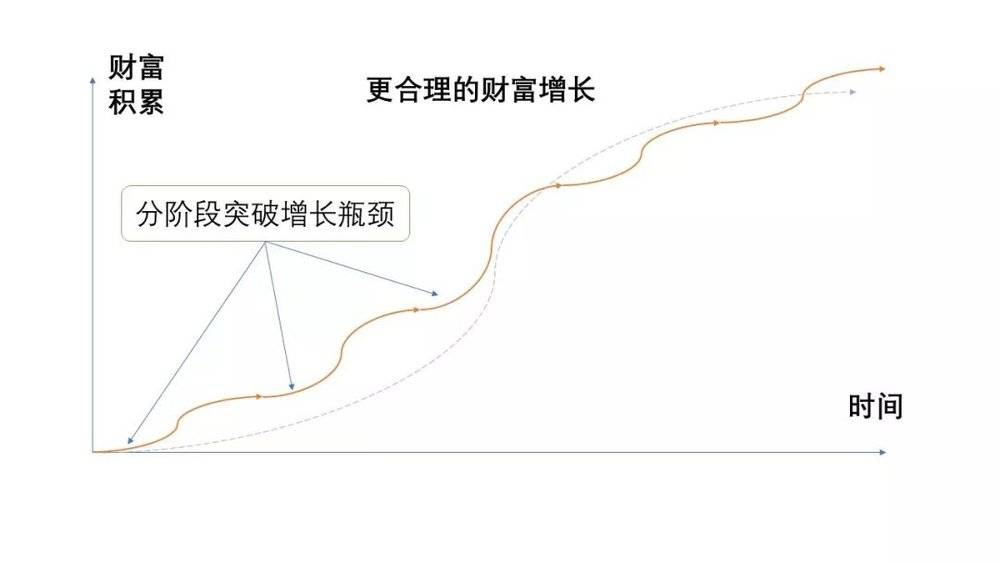

Tentu, dengan memanfaatkan berbagai saluran pertumbuhan atau bantuan profesional di bidang manajemen keuangan, kita bisa secara bertahap menerobos batasan tersebut. Hasilnya, pertumbuhan kekayaan akan tampak seperti serangkaian gelombang (wave) yang terpisah.

Semua orang tahu investasi itu berisiko. Itulah sebabnya banyak yang cuma ingin cepat-cepat ambil untung lalu kabur—inilah akar masalah dari fenomena “reksa dana untung, investor rugi”. Makanya, pepatah “uang tidak masuk lewat pintu cepat” punya tiga makna penting.

3. Pertama, fokus pada peluang besar, jangan buang waktu untuk peluang kecil

Dalam bisnis ada prinsip: Anda tidak mungkin memuaskan semua pelanggan. Kalau dipaksakan, biaya operasional akan membengkak dan harga produk kehilangan daya saing. Cara terbaik adalah menerapkan “prinsip 80/20”: 20% pelanggan memberi 80% pendapatan. Fokuslah melayani 20% itu dulu, pastikan 80% pendapatan sudah di tangan.

Akumulasi kekayaan juga begitu: fokus pada sedikit peluang besar yang bisa menghasilkan 80% kekayaan Anda. Di sinilah godaan terbesar muncul: sikap “lumayanlah, dikerjain sedikit, kalau enggak diambil sayang”.

Nyatanya, tidak ada uang yang benar-benar “gratis”. Seringkali, kita meremehkan tingkat kesulitan untuk mendapatkannya.

Dulu, saat saya mengelola agensi periklanan, klien dekat sering minta kami mengerjakan layanan di luar bidang utama. Awalnya saya pikir: ini rezeki nomplok, hubungan sudah baik, bahkan bisa memperluas jangkauan layanan—kenapa tidak?

Ternyata, pekerjaan itu tidak semudah bayangan saya—bukan sekadar “dapat uang sambil berdiri”. Ketidakhapalan di bidang baru membuat kerja jadi tidak efisien, sementara klien memilih kami justru untuk menghemat biaya. Hasilnya? Biaya tinggi, pendapatan rendah, rugi besar. Belum lagi kualitas kerja yang buruk, yang akhirnya malah merusak hubungan dengan klien.

Hal yang sama berlaku dalam mengumpulkan kekayaan. Nilainya baru-baru ini naik cukup signifikan, sehingga banyak pembaca yang mengikuti strategi investasi rutin saya (dollar-cost averaging) mulai bertanya, apakah mereka harus menjual dulu, lalu membeli kembali saat harganya turun.

Mengapa sebuah reksa dana bisa untung, tapi investor perorangan justru rugi? Jawabannya, banyak orang tidak puas hanya mendapat untung dari kenaikan Nilai Aktiva Bersih (NAB). Mereka juga ingin mencari cuan dari trading jangka pendek. Alhasil, mereka hanya dapat "biji wijen", tapi kehilangan "semangka"-nya.

Lalu, mengapa dalam berinvestasi di reksa dana kita harus mengandalkan kenaikan NAB, bukan keuntungan trading jangka pendek? Karena kedua jenis keuntungan ini dasarnya berbeda. "Kenaikan NAB" pada dasarnya adalah hasil pertumbuhan ekonomi—semua orang naik "kereta" yang sama, dan ini peluang besar. Sementara "keuntungan trading jangka pendek" pada hakikatnya adalah persaingan (zero-sum game), di mana untungmu adalah rugi orang lain. Secara metafora, ini seperti saling serang dengan pedang—tentu saja uangnya sulit didapat.

Memang, di awal fase akumulasi kekayaan, jika ada peluang kecil yang benar-benar mudah, mengambil keuntungan tambahan sesekali boleh saja. Namun seiring waktu, kita harus belajar secara aktif melepaskan peluang-peluang tambahan yang hanya datang sesekali itu.

Di awal karier, saya sering menerima job menulis iklan dan menyusun strategi—karena tidak makan waktu lama dan masih berkaitan dengan pekerjaan utama. Tapi akhirnya saya tinggalkan semua job seperti itu, karena bukan jenis tulisan yang benar-benar ingin saya hasilkan.

Banyak orang berpikir: apa kedua hal ini tidak bisa berjalan beriringan? Jawabannya, tidak bisa. Jika terlalu sering mengejar peluang kecil, wawasan kita akan menyempit dan terjebak dalam pola pikir yang itu-itu saja (path dependency), sehingga mengabaikan peluang-peluang yang sesungguhnya.

Karena itulah, saya lebih memilih menulis artikel—meski honorariumnya kecil—karena pilihan inilah yang akhirnya membawa saya memiliki akun Official Account seperti sekarang. Seandainya dulu saya hanya menulis iklan sesuai permintaan klien, besar kemungkinan saya akan "rusak" sebagai penulis.

Orang yang sibuk mengumpulkan setiap "recehan" justru pada akhirnya gagal mendapatkan "harta karun" yang seharusnya menjadi haknya.

Dalam berbisnis atau membangun usaha, prinsip ini bahkan lebih relevan: tidak hanya kita tidak perlu terlalu memusingkan "recehan", bahkan kita harus terus-menerus mengeluarkan "recehan" tersebut. Ada pepatah Tionghoa yang berbunyi, "Uang tersebar, orang berkumpul"—artinya, "recehan" yang kamu sebarkan akan menarik banyak orang, dan "banyak orang" inilah yang pada akhirnya menjadi "kekayaan besar".

Prinsip-prinsip di atas memang mudah dipahami, tapi banyak orang justru kesulitan dalam menilainya—misalnya, bagaimana membedakan "peluang besar" dan "peluang kecil". Apakah suatu peluang disebut "besar" hanya karena potensi untungnya besar, dan "kecil" hanya karena untungnya sedikit?

4. Kedua, fokus pada pertumbuhan jangka panjang yang stabil, dan tinggalkan pola pikir spekulatif jangka pendek

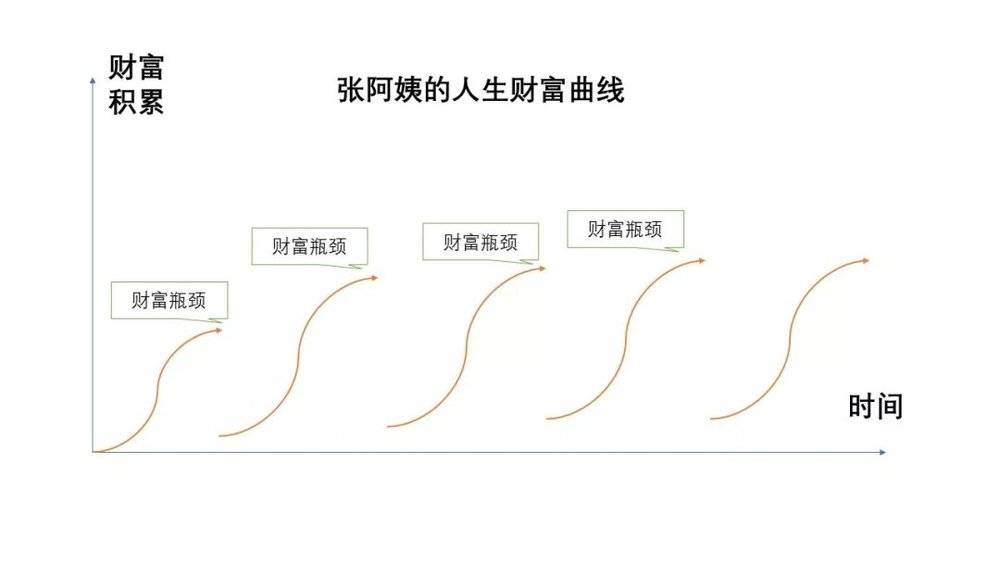

Saat anak saya baru lahir, kami menyewa seorang pengasuh bayi—Bu Zhang. Wanita ini cerdas, cekatan, dan reputasinya sangat bagus—sampai-sampai harus dipesan jauh-jauh hari.

Bu Zhang termasuk sosok yang unik: ia sudah tinggal di Shanghai selama tujuh sampai delapan tahun, pernah bekerja sebagai penata rambut, bartender, pemilik salon kuku, hingga pemilik klinik pijat tradisional Tiongkok. Setiap kali ganti profesi, masa transisinya selalu diisi dengan kerja sebagai pengasuh bayi; begitu juga saat modal kerjanya menipis, ia akan kembali jadi pengasuh bayi untuk sementara.

Kita sering bilang seseorang gagal karena kurang tekun. Namun, contoh Bu Zhang justru menunjukkan bahwa setiap kali ia masuk industri baru, ia sangat tekun dan cepat beradaptasi. Tapi hasil akhirnya? Suatu hari ia mengakui pada saya: "Kalau saya dulu fokus saja jadi pengasuh bayi, tabungan saya sekarang bisa sepuluh kali lipat lebih besar."

Masalah Ibu Zhang berakar pada keyakinannya yang kaku: ia merasa belum mendapat untung karena belum menemukan industri yang menjanjikan.

Nyatanya, banyak orang berpikir seperti Ibu Zhang—selalu bertanya, “Sekarang ini bisnis apa yang lagi menguntungkan?”, bukannya “Bagaimana cara menghasilkan uang secara stabil dalam jangka panjang?”

Lalu, apa bedanya peluang besar dan peluang kecil? Jawabannya sederhana: peluang yang bisa tumbuh berkelanjutan dalam jangka panjang dan punya tingkat kepastian tinggi—meski untungnya kecil—itulah peluang besar. Sebaliknya, peluang yang cuma memberi kekayaan instan dalam waktu singkat dengan kepastian biasa saja—walau potensi untungnya besar—tetap saja peluang kecil.

Yang pernah buka restoran pasti paham: ada warung makan kecil yang tak mencolok tapi sudah beroperasi lama, dan labanya justru lebih tinggi dari restoran mewah di sebelahnya yang harganya selangit. Ini karena mereka punya pelanggan tetap yang loyal, plus tak bergantung pada keahlian khusus satu koki—dengan kata lain, bisnis mereka punya “moat” (pertahanan kompetitif) yang stabil. Sementara restoran mewah tadi, meski tampak gemerlap, sebenarnya rapuh—begitu koki andalannya keluar dan rasa berubah, pelanggan bisa kabur dan bisnis pun cepat surut.

Di industri reksa dana, ada fenomena bernama “kutukan sang juara”: manajer investasi yang meraih return tertinggi tahun lalu, besar kemungkinan kinerjanya akan jeblok dalam dua-tiga tahun ke depan. Ini terjadi karena faktor gaya pasar punya pengaruh besar pada return investasi jangka pendek; jadi, gaya investasi sang juara pasti sangat cocok dengan tren pasar saat itu.

Tapi, gaya pasar selalu berputar bagai roda keberuntungan—manajer investasi terbaik sekalipun tak mungkin meninggalkan gaya intinya; akibatnya, dalam dua-tiga tahun berikutnya, mereka hanya bisa “terpuruk”.

Karena itu, memilih reksa dana jangan cuma lihat return setahun. Justru amati apakah manajer investasinya bisa mempertahankan gaya intinya—terutama saat gaya pasar benar-benar berlawanan—dan tetap menghasilkan keuntungan stabil. Aspek ini jauh lebih penting ketimbang keuntungan jangka pendek. Banyak manajer investasi muda, demi mengejar kinerja, terus mengikuti tren pasar tanpa prinsip yang konsisten; dalam jangka panjang, malah membuat mereka ketinggalan dari indeks pasar.

5. Ketiga, menghasilkan uang dengan bahagia, agar bisa terus menghasilkan uang

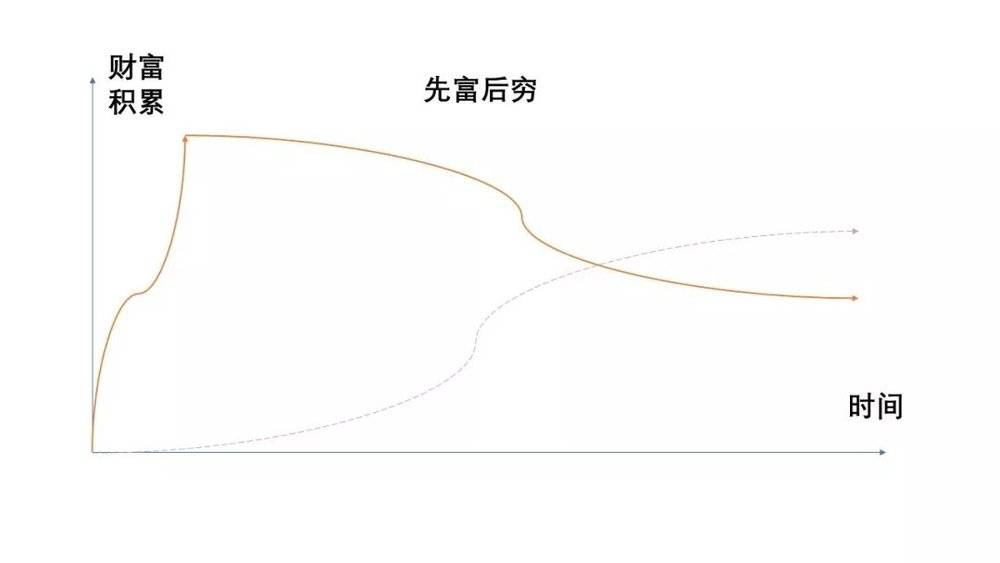

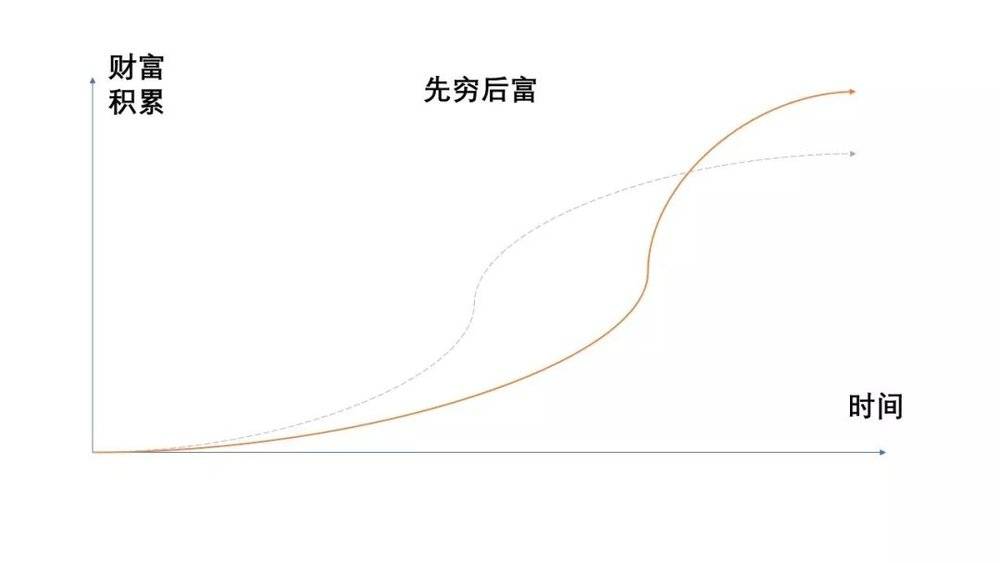

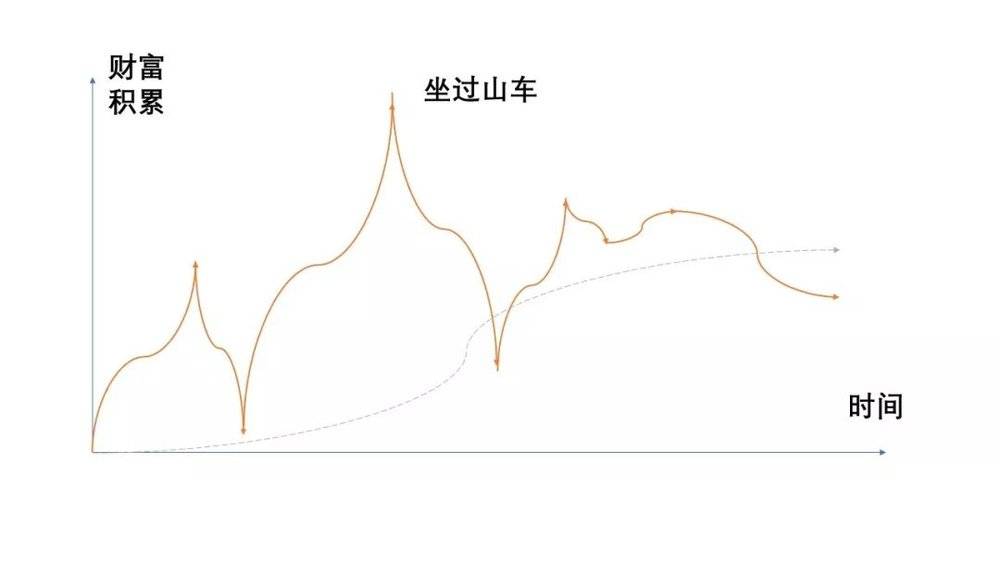

Dalam perjalanan hidup, kecepatan akumulasi kekayaan tidaklah merata: ada yang kaya dulu lalu miskin, ada yang miskin dulu lalu kaya; ada yang asetnya naik stabil, ada pula yang kekayaannya naik-turun seperti roller coaster… Pola kekayaan seperti ini berasal dari cara yang berbeda:

Tipe kaya dulu lalu miskin: pakai cara yang salah dan mengandalkan keberuntungan untuk dapat untung besar sekali, lalu pelan-pelan habis semuanya.

Tipe miskin dulu lalu kaya: sabar mengumpulkan modal dan pengetahuan dalam jangka panjang, lalu meledak pada momen yang tepat.

Tipe pertumbuhan stabil: seperti yang sudah disebutkan, yaitu lewat keahlian profesional atau lembaga profesional untuk secara bertahap menembus batas kekayaan di setiap fase.

Jalur “Roller Coaster”: Mengejar peluang kaya mendadak dengan mental spekulatif, sehingga kekayaan naik-turun secara drastis dan tak menentu.

Lalu, jalur mana yang lebih baik? Penelitian ekonomi mengungkap dua prinsip kunci:

Pertama, prinsip penghindaran kerugian: Rasa sakit karena kehilangan 1 juta jauh lebih besar dibanding kebahagiaan saat mendapat 1 juta.

Kedua, prinsip penurunan utilitas marjinal: Kebahagiaan terbesar datang dari 1 juta pertama. Jutaan kedua kebahagiaannya berkurang, dan seterusnya—hingga akhirnya, tambahan uang berapa pun tak lagi memberi kebahagiaan berarti.

Berdasarkan dua prinsip ini, jalur “kaya dulu lalu miskin” dan “roller coaster” jelas kurang ideal. Meski kekayaan akhirnya mungkin lebih tinggi dari rata-rata, hidup yang dijalani justru lebih banyak derita daripada bahagia.

Dari sisa pilihan, secara logis, jalur “pertumbuhan stabil” tentu lebih baik dibanding “miskin dulu lalu kaya”.

Jadi, dengan tingkat imbal hasil yang sama, cara paling menyiksa untuk menghasilkan uang adalah mendapatkannya dalam jumlah besar secara cepat, lalu pelan-pelan kehilangan semuanya. Sebaliknya, cara paling membahagiakan adalah memperoleh kekayaan secara wajar, dan saat terjadi kerugian, kerugian kita lebih kecil dibanding orang lain.

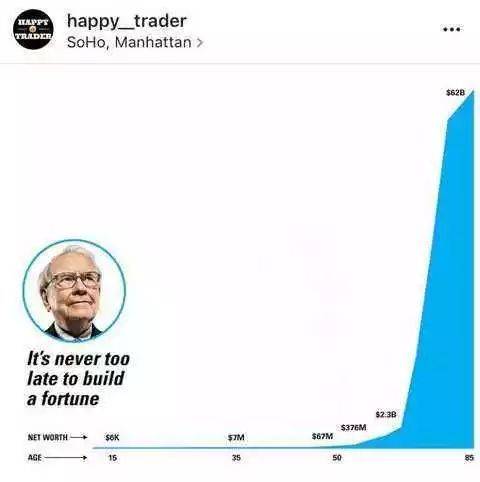

Prinsip ini juga berlaku untuk Warren Buffett. Kehebatannya justru terletak pada kemampuan menggabungkan “pertumbuhan stabil” dengan “miskin dulu lalu kaya”. Meski punya bakat alami dalam berinvestasi, separuh hidup awalnya dijalani dengan “pertumbuhan stabil”—mengumpulkan kekayaan hingga level miliarder sebagai modal “miskin” dalam fase “miskin dulu lalu kaya”. Baru di separuh hidup berikutnya, ia memanfaatkan modal itu untuk “meledak setelah menumpuk”.

Lantas, apakah tujuan investasi dan manajemen keuangan sekadar menaikkan angka kekayaan? Tentu tidak. Tujuannya adalah menciptakan rasa aman dan kebahagiaan. Karena itu, prinsip terpenting dalam mengelola kekayaan adalah: “Jangan mengorbankan kebahagiaan hanya demi mengejar pertumbuhan angka semata.”

Bagaimanapun, manusia berusaha mencari lebih banyak uang karena ingin hidup bahagia, bukan menjadi bahagia setelah punya banyak uang.