“Dedao Think Tank | Laporan Tahunan Pasar Kripto Global 2022–2023: Titik Mulai Baru” merupakan analisis komprehensif dan evaluasi mendalam terhadap pasar kripto global sepanjang tahun 2022, yang disusun oleh tim “Dedao Think Tank” dari Qianba.com.

Dalam laporan ini, Dedao Think Tank terlebih dahulu mengulas perubahan kapitalisasi pasar kripto global serta pergerakan 30 aset kripto teratas (Top 30). Selanjutnya, laporan ini juga memetakan secara rinci bidang Web3 yang paling banyak diperbincangkan pada 2022, serta mengevaluasi kembali industri bursa kripto terpusat (CEX) yang diwakili oleh FTX dan Binance beserta tantangannya. Terakhir, laporan ini mengumpulkan perkembangan dan langkah kebijakan terkait aset kripto digital dari berbagai negara dan wilayah di dunia. Laporan tahunan ini diharapkan dapat menjadi referensi yang efektif, profesional, dan jelas bagi para investor, pengusaha, developer, dan pelaku pasar lainnya.

Laporan ini terbagi dalam empat bab, yaitu:

Bab Pertama: Pasar Kripto Global 2022 — Susut Lebih dari Separuh, Penurunan Tahunan Capai 64,51%

Bab Kedua: Web3 dalam Transformasi Industri Internet

Bab Ketiga: Pasar CEX Diguncang Gejolak — Dari Kebangkrutan hingga Bayangan Black Swan

Bab Keempat: Evaluasi Kebijakan Aset Kripto Digital di Berbagai Negara dan Wilayah Utama Dunia

Dedao Think Tank akan mempublikasikan isi laporan tahunan ini secara bertahap per bab dalam beberapa hari ke depan untuk dibaca oleh para pembaca.

Pada Bab Keempat ini, Dedao Think Tank merangkum undang-undang dan kebijakan penting seputar kripto yang dikeluarkan oleh negara dan wilayah utama di dunia sepanjang 2022, serta berbagai uji coba dan proses yang diluncurkan terkait mata uang kripto digital. Berikut adalah keseluruhan isi Bab Keempat:

Bab Keempat: Evaluasi Kebijakan Aset Kripto Digital di Berbagai Negara dan Wilayah Utama Dunia

—1—

Amerika Serikat

Dolar Digital

Pada Rabu, 9 Maret, Presiden Joe Biden menandatangani perintah eksekutif yang mewajibkan lembaga-lembaga pemerintah federal untuk meneliti aspek-aspek terkait mata uang digital dan mengeksplorasi kemungkinan penerbitan dolar digital resmi. Perintah tersebut memberi tenggat waktu antara 60 hingga 210 hari bagi masing-masing departemen untuk menyelesaikan penelitian dan menyusun laporannya, tergantung pada kompleksitas tugasnya. Seorang pejabat Gedung Putih dalam konferensi pers menyatakan bahwa setelah laporan-laporan itu selesai, pemerintah berencana segera melaksanakan rekomendasi dari departemen terkait, meski jadwal pastinya belum dapat ditetapkan saat ini.

Mengenai “dolar digital”, Gedung Putih menekankan bahwa administrasi saat ini menjadikan “penelitian dan pengembangan opsi desain serta implementasi potensial CBDC AS” sebagai prioritas “paling mendesak”. Gedung Putih menginstruksikan Departemen Keuangan untuk, dalam 180 hari, bekerja sama dengan Departemen Luar Negeri, Kehakiman, Perdagangan, Keamanan Dalam Negeri, dan lainnya, menyusun laporan tentang “sistem mata uang dan pembayaran masa depan”. Laporan ini akan mencakup kondisi yang mendorong adopsi luas aset digital, serta dampak CBDC AS terhadap sistem keuangan, modernisasi pembayaran, pertumbuhan ekonomi, keamanan nasional, dan aspek lainnya.

Pada 16 September, regulator federal AS menyatakan akan mengadakan pertemuan rutin untuk mendukung penelitian Federal Reserve mengenai kemungkinan peluncuran dolar digital. Departemen Keuangan juga menyarankan agar regulator federal menyusun kerangka regulasi bagi penyedia layanan pembayaran non-bank.

Regulasi Stablecoin

Pasca-insiden Terra, regulator keuangan AS dan Inggris mengeluarkan pernyataan bersama yang menegaskan komitmen mereka untuk mendukung inovasi stablecoin yang bertanggung jawab sekaligus memperkuat pengawasannya.

Menurut situs resmi Departemen Keuangan Inggris, pada 1 Juli, regulator keuangan kedua negara mengeluarkan pernyataan bersama dalam pertemuan Kemitraan Inovasi Keuangan AS-Inggris (FIP). AS dan Inggris berkomitmen untuk terus bekerja sama guna mendukung inovasi yang aman dan memperkuat hasil regulasi stablecoin lintas yurisdiksi.

Pernyataan itu menyebutkan bahwa peristiwa terkini menyoroti peran krusial stablecoin, platform perdagangan, dan pinjaman kripto dalam ekosistem aset digital, perbedaan tata kelola dan operasionalnya, serta kebutuhan mendesak akan kerja sama pengawasan lintas batas yang kuat. Seiring kemajuan agenda kebijakan dan regulasi masing-masing negara, perwakilan dari Inggris dan AS juga mempertimbangkan diskusi lebih lanjut tentang langkah-langkah regulasi aset kripto yang lebih luas di masa depan.

Para peserta juga menekankan pentingnya melanjutkan kerja sama di forum-forum internasional terkait kripto dan aset digital. Forum-forum tersebut mencakup Kelompok Ahli Pembayaran Digital G7, Kelompok Kerja Aset Kripto Dewan Stabilitas Keuangan (FSB), Kelompok Kerja Regulasi Stablecoin, Peta Jalan G20 untuk meningkatkan pembayaran lintas batas, Komite Infrastruktur Pembayaran dan Pasar, grup bank sentral bersama Bank for International Settlements (BIS) yang berkomitmen pada CBDC, serta Kelompok Kerja Fintech Organisasi Komisi Sekuritas Internasional (IOSCO).

Para peserta berencana untuk terus membahas topik-topik ini serta tema inovasi keuangan lain yang menjadi minat bersama, guna mendukung pertemuan berikutnya dari Kelompok Kerja Pengaturan Keuangan AS-Inggris (FRWG) yang dijadwalkan pada Juli tahun ini.

—2—

Hong Kong

Deklarasi Kebijakan Hong Kong

Pada 31 Oktober, Departemen Keuangan Hong Kong (Biro Urusan Keuangan dan Perbendaharaan) secara resmi menerbitkan “Deklarasi Kebijakan mengenai Pengembangan Aset Virtual di Hong Kong”. Dokumen ini menjelaskan posisi dan arah kebijakan pemerintah dalam membangun industri dan ekosistem aset virtual yang dinamis di Hong Kong.

Deklarasi tersebut menyatakan bahwa Hong Kong sebagai pusat keuangan internasional bersikap terbuka dan inklusif terhadap para inovator global di industri aset virtual. Pemerintah Hong Kong mengakui potensi teknologi DLT dan Web 3.0 sebagai tren masa depan di bidang keuangan dan perdagangan. Pemerintah meyakini bahwa dengan regulasi yang memadai, teknologi ini dapat meningkatkan efisiensi dan transparansi, serta mengurangi atau bahkan menyelesaikan masalah dalam proses penyelesaian dan pembayaran saat ini. Ekosistem aset virtual Hong Kong yang dinamis tercermin dari aktivitas seperti penerbitan token non-fungible (NFT), pengembangan metaverse, dan penerapan DLT dalam pembiayaan perdagangan.

Sementara itu, selain mempercepat persiapan sistem perizinan baru bagi penyedia layanan aset virtual, pemerintah Hong Kong juga terbuka menjalin kemitraan dengan industri aset virtual global dan mengundang bursa kripto untuk membuka peluang bisnis di Hong Kong. Komisi Sekuritas dan Kontrak Berjangka Hong Kong (SFC) akan mengadakan konsultasi publik mengenai kemungkinan investor ritel untuk membeli dan menjual aset virtual di bawah sistem perizinan baru ini. Pemerintah menyambut baik kemungkinan peluncuran Exchange Traded Fund (ETF) aset virtual di Hong Kong. Pemerintah juga terbuka untuk meninjau kepemilikan aset tokenisasi dan keabsahan kontrak pintar di masa depan, guna mendukung pengembangannya di Hong Kong.

Dalam deklarasi tersebut, pemerintah Hong Kong juga menyebutkan tiga proyek percobaan yang sedang berjalan: penerbitan NFT sebagai bukti kehadiran dalam Hong Kong FinTech Week; tokenisasi penerbitan obligasi hijau pemerintah untuk investor institusional; serta e-HKD (dolar Hong Kong digital), yang dapat berfungsi sebagai “tulang punggung” dan jembatan antara mata uang fiat dengan aset virtual, guna memberikan landasan kepercayaan bagi inovasi lebih lanjut.

Mata Uang Digital e-HKD

Gubernur Otoritas Moneter Hong Kong (HKMA), Eddie Yue, menyatakan bahwa HKMA akan bekerja sama dengan bank-bank dan perusahaan teknologi untuk meluncurkan serangkaian program uji coba mulai kuartal keempat 2022, guna menguji mata uang digital (e-HKD). Uji coba ini bertujuan menemukan use case terbaik untuk CBDC di Hong Kong. Dalam sebuah wawancara, Yue mengatakan: “Sistem pembayaran elektronik ritel di Hong Kong sudah sangat beragam, nyaman, dan murah. Jika kami ingin masyarakat mengadopsi e-HKD, kami harus memiliki use case yang tepat yang mampu menunjukkan keunggulan CBDC—baik dari segi kenyamanan maupun biaya.”

—3—

Jepang

Yen Digital

Direktur Bank Sentral Jepang (BOJ), Shinichi Uchida, mengumumkan pada 24 November 2022 bahwa BOJ akan bekerja sama dengan tiga bank komersial besar—Mitsubishi UFJ Financial Group, Sumitomo Mitsui Banking Corporation, dan Mizuho Financial Group—serta berbagai bank daerah dalam uji coba penerbitan yen digital. Langkah ini merupakan kemajuan dalam rencana penerbitan CBDC, dengan keputusan akhir mengenai peluncuran yen digital diperkirakan paling cepat pada 2026.

Mulai musim semi 2023, uji coba CBDC Jepang akan memasuki tahap berikutnya, yaitu kolaborasi BOJ dengan bank-bank komersial untuk menguji fungsi penyetoran dan penarikan “yen digital” ke/dari rekening bank, serta pengembangan fitur pembayaran offline. Sebagai bagian dari uji coba ini, BOJ akan bekerja sama dengan bank-bank swasta utama dan organisasi lain untuk menguji dan menyelesaikan masalah terkait penyetoran dan penarikan dana nasabah. Uji coba yang berlangsung selama dua tahun ini merupakan tahap akhir dari rencana uji coba CBDC Jepang.

Qianba.com sebelumnya telah merangkum rencana “tiga langkah” BOJ untuk CBDC: dalam uji coba pertama yang diumumkan pada 2021, BOJ membuktikan fungsi dasar, karakteristik, dan kelayakan teknis implementasi CBDC; pada Maret 2022, BOJ mengumumkan penyelesaian tahap pertama verifikasi konsep (Proof of Concept) terkait kinerja dasar; selanjutnya dimulai tahap kedua uji coba, di mana berbagai “fungsi pendukung” ditambahkan ke lingkungan sistem yang telah dikembangkan, untuk memverifikasi kelayakan serta mengidentifikasi dan menyelesaikan masalah potensial.

Selain itu, BOJ akan mengadakan forum antara Januari hingga Maret 2023 untuk bertukar pandangan dengan lembaga komersial dan perusahaan swasta mengenai teknologi terbaru CBDC.

—4—

Singapura

4.1 Regulasi Mata Uang Digital

1) Token Sekuritas

Sebagai pelengkap Undang-Undang Sekuritas dan Berjangka, Otoritas Moneter Singapura (Monetary Authority of Singapore, MAS) menerbitkan “Pedoman Penawaran Token Digital” pada 14 November 2017, yang direvisi pada 26 Mei 2020. Pedoman ini menetapkan bahwa jika suatu token digital termasuk dalam kategori produk pasar modal menurut Undang-Undang Sekuritas dan Berjangka (seperti sekuritas, obligasi, kontrak derivatif, atau rencana investasi kolektif), maka token tersebut tunduk pada pengawasan MAS. “Pedoman Penawaran Token Digital” juga memasukkan perantara layanan penawaran token sekuritas ke dalam ruang lingkup pengawasan. Perantara ini, tergantung jenis layanannya, harus memiliki izin layanan pasar modal, izin penasihat keuangan, atau terdaftar sebagai bursa yang disetujui MAS.

Pedoman Penawaran Token Digital yang dikeluarkan pada Mei 2020 mengatur token sekuritas dan melengkapi Undang-Undang Sekuritas dan Berjangka. MAS menganalisis setiap proyek secara spesifik. Jika suatu lembaga mengumpulkan dana menggunakan mata uang kripto, maka lembaga tersebut tunduk pada regulasi sekuritas.

2) Token Pembayaran Digital

Pada 14 Januari 2019, Singapura mengesahkan Undang-Undang Layanan Pembayaran (Payment Services Act, PSA), yang mengatur tujuh jenis layanan pembayaran di bawah kerangka perizinan: (1) penerbitan akun, (2) transfer dana domestik, (3) transfer dana lintas batas, (4) pembayaran merchant, (5) penerbitan uang elektronik (e-Money), (6) layanan token pembayaran digital (DPT), dan (7) penukaran mata uang. PSA mendefinisikan token pembayaran digital (Digital Payment Token, DPT) sebagai mata uang kripto yang digunakan untuk tujuan pembayaran (seperti Bitcoin BTC dan Ethereum ETH).

Seperti definisi “aset virtual” di Hong Kong, definisi “token pembayaran digital” di Singapura juga mengacu pada standar Financial Action Task Force (FATF) tentang anti-pencucian uang. Dengan membandingkannya, terlihat bahwa token pembayaran digital di Singapura, aset virtual di Hong Kong, dan aset virtual menurut definisi FATF merujuk pada jenis aset yang sama.

Selain itu, Undang-Undang Layanan Pembayaran (PSA) juga menetapkan bahwa penyedia layanan token pembayaran digital (DPTS – Digital Payment Token Service) di Singapura—termasuk layanan pembelian dan perdagangan DPT—harus memperoleh lisensi dari MAS serta mematuhi ketentuan PSA mengenai pencegahan pencucian uang dan pendanaan terorisme.

Pada 4 Januari 2021, Parlemen Singapura mengesahkan Undang-Undang Layanan Pembayaran (Amandemen) untuk memenuhi standar anti pencucian uang (AML) dan pencegahan pendanaan terorisme (CFT) dari Financial Action Task Force (FATF). Amandemen ini memperluas cakupan penyedia layanan token pembayaran digital (DPT) hingga mencakup layanan transfer DPT, penitipan dompet DPT, serta perdagangan DPT terdesentralisasi. Dengan demikian, pengawasan terhadap layanan pembayaran digital semakin diperkuat dan regulasi AML/CFT menjadi lebih ketat.

Selanjutnya, pada 17 Januari 2022, Otoritas Moneter Singapura (MAS) menerbitkan Pedoman untuk Menyediakan Layanan DPT kepada Publik. Pedoman ini menegaskan bahwa token pembayaran digital (DPT) memiliki risiko tinggi dan tidak cocok untuk partisipasi masyarakat umum. Penyedia layanan DPT diwajibkan untuk tidak mempromosikan layanannya di tempat umum atau platform media sosial massal. Promosi hanya diperbolehkan melalui situs web resmi perusahaan, aplikasi, serta akun media sosial resmi mereka.

Kemudian, pada April 2022, Parlemen Singapura menyetujui Undang-Undang Jasa dan Pasar Keuangan (FSM). Undang-undang baru ini mewajibkan penerbit aset digital dan penyedia layanan untuk memiliki lisensi keuangan yang sah, sekaligus menetapkan persyaratan AML/CFT yang lebih ketat. FSM mengadopsi standar FATF dan memperluas cakupan layanan DPT hingga mencakup transaksi langsung maupun tidak langsung, pertukaran, transfer, penitipan aset kripto, serta pemberian saran investasi terkait. Ruang lingkup pengawasan juga diperluas, mencakup penyedia layanan kripto yang berbasis di Singapura namun beroperasi di luar negeri.

Pada 26 Oktober 2022, Singapura kembali melangkah dengan merilis dokumen konsultasi publik mengenai langkah-langkah pengaturan layanan token pembayaran digital (DPT). Langkah ini bertujuan untuk merinci lebih lanjut kebijakan pengaturan DPT guna mengurangi risiko transaksi dan melindungi investor.

3) Stablecoin

Pada tanggal yang sama, 26 Oktober 2022, Otoritas Moneter Singapura (MAS) juga merilis dokumen konsultasi kebijakan pengaturan stablecoin. Dalam dokumen tersebut, MAS menyatakan bahwa stablecoin berpotensi menjadi media pertukaran digital yang andal, asalkan diatur dengan baik.

Saat ini, stablecoin diklasifikasikan sebagai token pembayaran digital (DPT) di bawah Undang-Undang Layanan Pembayaran (PSA). Namun, MAS berpendapat bahwa untuk mendukung pengembangan ekosistem aset digital di Singapura, diperlukan kerangka regulasi khusus bagi stablecoin. Regulasi PSA dinilai belum memadai karena tidak memiliki mekanisme untuk memastikan stabilitas nilai stablecoin.

Mengingat beragamnya jenis stablecoin berdasarkan aset acuan dan mekanisme stabilisasi, MAS berencana memfokuskan regulasi pada: stablecoin yang dipatok terhadap satu mata uang (Single-Currency Pegged Stablecoins, CSC) dan stablecoin yang diterbitkan di Singapura. Rencananya, “layanan penerbitan stablecoin” akan diatur melalui amendemen PSA, dengan tujuan utama menjaga stabilitas nilai CSC pada tingkat yang sangat tinggi.

4.2 Mata Uang Digital

Lebih awal, pada November 2016, Otoritas Moneter Singapura (MAS) bersama sejumlah mitra meluncurkan Proyek Ubin. Proyek ini bertujuan mengembangkan mata uang digital resmi Singapura berbasis teknologi distributed ledger (DLT), mengeksplorasi penerapan DLT dalam proses kliring dan penyelesaian, serta menguji skema pembayaran dan penyelesaian antarbank menggunakan mata uang digital tersebut.

—5—

Rusia

Ruble Digital

Bank Sentral Rusia pertama kali mengusulkan konsep ruble digital pada Oktober 2020 dan menyelesaikan platform prototipenya pada Desember 2021.

Fase uji coba ruble digital dimulai pada Januari 2022, dengan fokus awal pada pembayaran antarindividu (C2C). Beberapa bank berpartisipasi dalam tahap pertama ini, termasuk Ak Bars, Alfa-Bank, Dom.rf Bank, Gazprombank, Rosbank, Sberbank, Bank Soyuz, dan Transcapitalbank. Kementerian Keuangan Federasi dan perantara keuangan lainnya direncanakan bergabung pada tahap kedua, saat transaksi antara individu dan entitas korporasi—seperti C2B, B2B, dan B2G—mulai diuji.

Memasuki akhir Februari, situasi geopolitik memanas akibat konflik Rusia-Ukraina, yang diikuti oleh serangkaian sanksi keuangan dari negara-negara yang dipimpin AS. Menanggapi hal ini, pada awal April, pejabat Bank Sentral Rusia Olga Skorobogatova menegaskan bahwa Rusia sangat membutuhkan ruble digital dan regulator tidak akan menunda uji coba platform prototipe mata uang digital yang telah direncanakan.

Pada Mei 2022, otoritas moneter Rusia mengumumkan rencana untuk memulai uji coba transaksi nyata dengan pelanggan pada April 2023. Kemudian, pada 27 September, muncul pernyataan bahwa Rusia berencana menggunakan ruble digital untuk penyelesaian perdagangan dengan Tiongkok sebelum akhir 2023. Saat ini, uji coba penyelesaian bersama bank-bak mitra masih berlangsung dan diharapkan selesai pada awal tahun depan.

Di sisi legislatif, pada 1 Januari 2023, sekelompok anggota parlemen Rusia yang dipimpin oleh Anatoly Aksakov, Ketua Komite Pasar Keuangan, telah mengajukan rancangan undang-undang mengenai ruble digital ke Dewan Negara (Duma). Rancangan undang-undang ini mengusulkan perubahan peraturan perundang-undangan untuk menciptakan landasan hukum bagi peluncuran ruble digital.

Menurut penjelasan yang dikutip dari portal berita bisnis Rusia RBC, tujuan utama rancangan undang-undang ini adalah membangun infrastruktur pembayaran yang diperlukan untuk ruble digital. Para pengusul yakin bahwa hal ini akan menyediakan layanan transfer dana yang cepat, nyaman, dan berbiaya rendah bagi warga negara, perusahaan, serta pemerintah Rusia.

—6—

Eropa

Euro Digital

Pada 11 Februari 2022, Mairead McGuinness, Komisaris Keuangan Uni Eropa, dalam sebuah konferensi fintech yang diselenggarakan oleh Afore Consulting, menyatakan bahwa Uni Eropa akan secara resmi mempertimbangkan legislasi terkait euro digital pada awal 2023.

Kemudian, pada 30 April, Bank Sentral Eropa (ECB) dan Sistem Euro mulai mencari mitra dari kalangan penyedia layanan pembayaran, bank, dan perusahaan terkait lainnya untuk berpartisipasi dalam pengembangan prototipe layanan pembayaran bank sentral digital (CBDC) yang berorientasi pada konsumen.

Pada Mei 2022, ECB menerbitkan laporan berjudul “Pilihan Privasi untuk Euro Digital”. Laporan ini mengakui kekhawatiran publik mengenai privasi dalam CBDC, namun menekankan perlunya “menilai isu ini dalam konteks tujuan kebijakan Uni Eropa lainnya, khususnya anti pencucian uang dan pencegahan pendanaan terorisme (AML/CFT)”. Dalam praktiknya, ini berarti skenario dasar privasi untuk euro digital adalah semua data transaksi dapat diakses oleh perantara seperti bank. Opsi privasi yang lebih tinggi untuk transaksi bernilai rendah masih dalam diskusi, dan “mungkin akan diselidiki bersama dengan para pembuat undang-undang”.

Pada 13 Mei, ECB menerbitkan dokumen kerja lain yang menganalisis secara teknis potensi CBDC Eropa dan posisinya dalam sistem keuangan yang ada. Dokumen ini membahas isu-isu seperti perantaraan keuangan, pilihan pembayaran, dan privasi dalam ekonomi digital. Salah satu kesimpulannya adalah “CBDC anonim” lebih disukai dibandingkan simpanan bank dan bentuk pembayaran digital tradisional lainnya, namun “berpotensi digantikan” oleh “token pembayaran” yang diterbitkan oleh mata uang digital atau raksasa teknologi—terutama jika platform-platform tersebut bersaing dengan bank di pasar layanan keuangan.

Pada 29 September, ECB menerbitkan laporan “Kemajuan dalam Tahap Investigasi Euro Digital”. Mengenai mekanisme verifikasi transaksi, ECB menyatakan bahwa Sistem Euro akan terus mengeksplorasi solusi di mana transaksi dilakukan secara daring dan diverifikasi oleh pihak ketiga. Dewan Direksi juga menyetujui eksplorasi lebih lanjut untuk solusi verifikasi peer-to-peer dalam pembayaran luring. Sebelum peluncuran, beberapa langkah kritis masih diperlukan: pada kuartal pertama 2023, Komisi Eropa diharapkan mengusulkan kerangka hukum untuk euro digital; keputusan mengenai model penyelesaian, distribusi, peran perantara, serta pembiayaan harus diambil; dan Dewan Direksi akan memutuskan pada musim gugur 2023 apakah akan beralih ke tahap realisasi untuk mengembangkan dan menguji solusi teknis serta pengaturan operasional.

Pada 10 November, Presiden ECB Christine Lagarde, dalam sebuah konferensi khusus tentang CBDC, menyatakan bahwa otoritas Zona Euro telah mencapai kemajuan signifikan dalam mengeksplorasi prinsip dasar, manfaat, dan risiko potensial CBDC. Fokus kerja kini beralih ke desain spesifik euro digital dan integrasinya ke dalam kerangka hukum.

Pada 21 Desember, ECB menerbitkan laporan lain mengenai proyek euro digital dan menyatakan, “Kami akan menyelesaikan desain keseluruhan euro digital pada paruh kedua tahun depan.” Laporan tersebut menegaskan bahwa lembaga keuangan swasta dan penyedia layanan pembayaran akan mengelola layanan terkait euro digital, seperti pembukaan akun/dompet dan pemrosesan pembayaran, sekaligus bertanggung jawab atas kepatuhan AML bagi nasabah. ECB akan bertanggung jawab atas layanan inti euro digital dan melakukan pengawasan terhadap perusahaan-perusahaan tersebut.

Sehari kemudian, pada 22 Desember, ECB menerbitkan laporan kemajuan kedua yang merinci opsi desain dan distribusi euro digital yang baru disetujui Dewan Pengurus. Laporan ini membahas empat isu kunci dan sejalan dengan jadwal ECB untuk transisi dari tahap investigasi ke tahap realisasi pada kuartal ketiga 2023. Di dalamnya diuraikan peran Sistem Euro dan perantara, menetapkan bahwa perantara yang diawasi akan menangani semua fungsi manajemen dan layanan pengguna, sementara bank sentral dalam Sistem Euro akan memverifikasi, mencatat transaksi, serta memastikan keakuratannya. Laporan ini juga menegaskan bahwa ECB belum berkomitmen pada teknologi blockchain tertentu, dan keputusan mengenai teknologi yang paling sesuai untuk euro digital masih dalam pertimbangan.

—7—

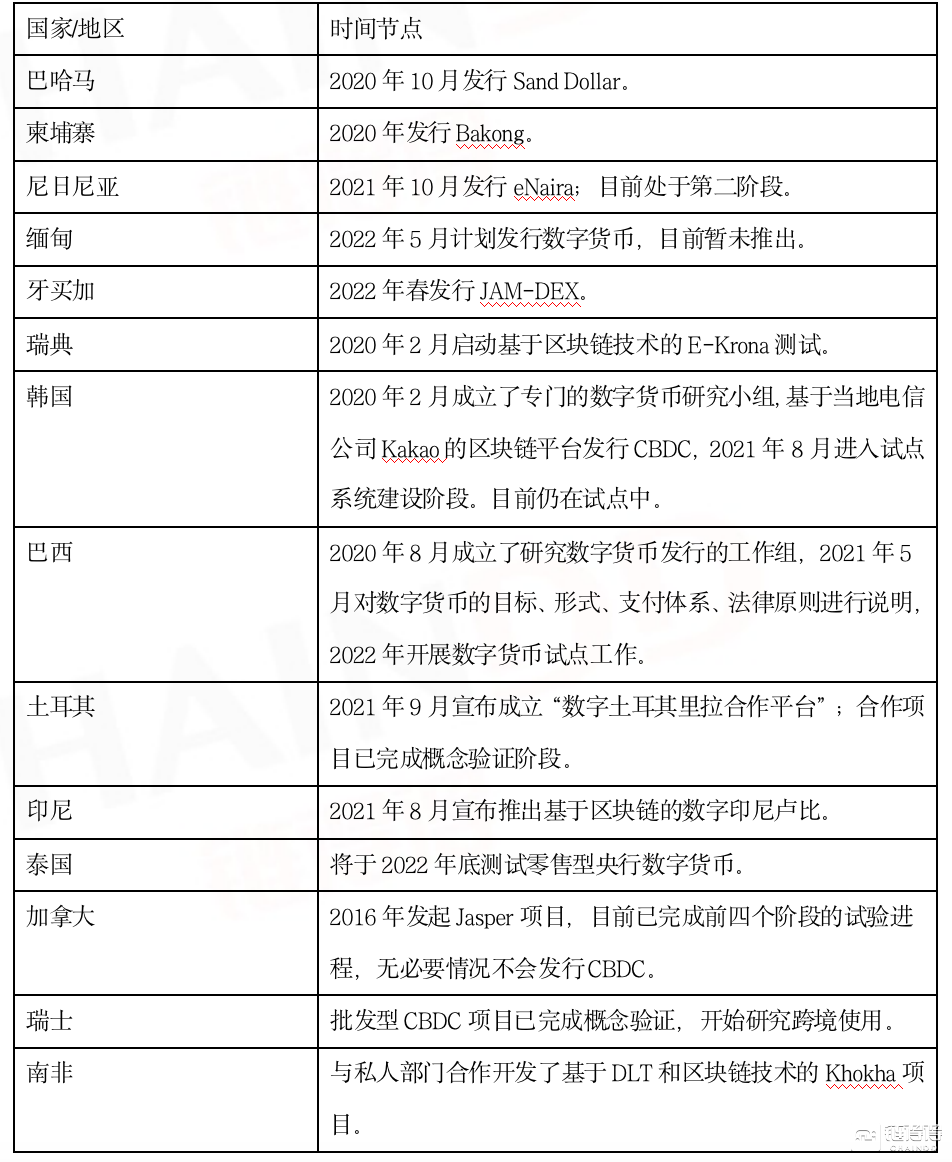

Kemajuan CBDC di Negara Lain