Traduction : DeFi之道

Cette semaine, nous vous présentons notre analyse du cadre d'évaluation des blockchains de couche 1, en nous concentrant sur Ethereum. Voici les thèmes abordés :

Les jetons comme outil de levée de capital

La place d'ETH dans le cadre des « super-catégories d’actifs »

L'analyse financière on-chain et les flux de trésorerie actualisés (Discounted Cash Flow)

ETH en tant que bien numérique et réserve de valeur

Nos indicateurs clés de performance (KPI) préférés à suivre

À quoi servent les jetons ?

Nous avons déjà détaillé les fondamentaux des jetons. Pour approfondir le sujet, vous pouvez consulter notre guide sur l'économie des jetons (« Tokenomics 101 »).

Pour introduire ce rapport, rappelons brièvement pourquoi les jetons constituent un outil puissant pour amorcer et structurer du capital. Si vous maîtrisez déjà ce point, vous pouvez passer cette section.

En résumé, les jetons sont particulièrement efficaces pour inciter, de manière permissionless, des comportements spécifiques auprès d'un large public. Ils permettent de coordonner des activités en vue d'atteindre un objectif commun, à grande échelle et de façon décentralisée.

Prenons l'exemple d'Ethereum, dont l'ambition est de créer un « ordinateur mondial » ou un réseau de données ouvert, capable de soutenir de nouveaux modèles économiques sur Internet grâce aux smart contracts, aux interactions peer-to-peer et au contrôle des données par les utilisateurs.

Pour lancer ce projet en open source — sans qu'aucune entité ne contrôle l'accès ou la modification du réseau — Ethereum a émis un jeton et programmé sa blockchain pour récompenser les premiers contributeurs. En s'inspirant du succès du Bitcoin, cela a créé les incitations nécessaires pour coordoner à l'échelle mondiale les actions des développeurs, validateurs, opérateurs de nœuds, mineurs et autres prestataires de services.

Le cadre des « super-catégories d’actifs »

En finance traditionnelle, les actifs financiers sont généralement classés en trois « super-catégories » :

1. Actifs de capital : Ils génèrent directement des flux de trésorerie. Les obligations, l'immobilier et les actions en font partie.

2. Actifs consommables/transformables (Consumable/Transformable Assets) : Ils peuvent être consommés ou transformés, ont une valeur économique mais ne génèrent pas directement de flux de trésorerie. Exemples : le maïs, le pétrole ou les métaux précieux.

3. Réserves de valeur ou actifs monétaires : Ils ne produisent aucun revenu, ne sont ni consommables ni transformables. Exemples : les devises, les métaux précieux (avec une prime monétaire), les œuvres d'art ou les objets de collection.

Où se situent les actifs cryptographiques de couche 1 comme ETH ? En réalité, ETH présente des caractéristiques des trois super-catégories.

Actifs de capital : Ethereum génère des flux de trésorerie — captés par les validateurs/producteurs de blocs via les frais de transaction des utilisateurs. Pour percevoir ces revenus, il faut détenir le jeton natif et le placer (« staker ») dans un smart contract.

*Note : Le simple fait de détenir ETH ne génère pas automatiquement de rendement, contrairement à une action qui verse des dividendes ou à une obligation. Il est impératif de « staker » son ETH — c'est-à-dire de valider des transactions et de fournir des services au réseau — pour obtenir un rendement.

Actifs consommables/transformables : Ethereum présente aussi des traits de matière première. Avec l'augmentation du nombre d'utilisateurs, l'ETH est « consommé ». Ce mécanisme est programmé via un système de brûlage (« burn »), fonctionnant comme un rachat d'actions automatique déclenché par la demande d'espace bloc. Tout comme l'essence fait fonctionner un véhicule, l'ETH est nécessaire pour utiliser la base de données d'Ethereum ou toute application construite dessus. Environ 70 à 85 % de l'ETH payé pour chaque transaction est « brûlé » et retiré de la circulation. C'est pourquoi certains qualifient ETH de « pétrole numérique ». Il possède une fonctionnalité propre aux biens numériques.

Réserves de valeur/actifs monétaires : La valeur perçue d'une réserve de valeur dépend des taux de change et de la perception du marché. Par exemple, si les investisseurs anticipent une inflation élevée du dollar, ils pourraient préférer détenir de l'or. Inversement, s'ils jugent l'économie américaine stable, ils pourraient privilégier le dollar à l'euro.

Les collectionneurs d'œuvres d'art de luxe les détiennent en fonction de leur valeur perçue par le marché. En général, une réserve de valeur doit être unique et rare. L'utilité du réseau Ethereum devant augmenter dans les années à venir tandis que l'offre d'ETH diminue, certains acteurs du marché considèrent ETH comme une réserve de valeur.

Finance on-chain

Ethereum vend de l'espace bloc — c'est son produit. Cet espace est demandé car il alimente un écosystème composé de développeurs, de nœuds, de validateurs, d'oracles, d'utilisateurs et d'entreprises, construit sur et autour de la blockchain. La combinaison d'une base de données ouverte et de smart contracts permet des interactions peer-to-peer et la création de nouveaux modèles économiques sur Internet.

Vous voulez emprunter sur Aave ou échanger sur Uniswap ? Vous devrez payer pour de l'espace bloc. Frapper ou acheter un NFT ? Envoyer du USDC à votre famille ? Jouer à un jeu sur Ethereum ? Tout cela nécessite un peu d'espace bloc.

Chaque transaction — qui enregistre des données (pas seulement financières) — doit être payée en frais d'espace bloc. Les utilisateurs paient avec le jeton natif ETH. Ethereum est une plateforme technologique comparable à Amazon ou à l'iPhone d'Apple. Au-delà du matériel, l'iPhone génère des revenus grâce aux applications tierces distribuées sur l'App Store. De même, si des développeurs créent des entreprises innovantes et attractives sur Ethereum, l'actif sous-jacent ETH devrait générer de la valeur économique.

Examinons cela à travers un cadre simplifié de comptes financiers on-chain :

Données : Token Terminal

Revenus issus des frais (Fee Revenue) : Valeur totale, en dollars, de l'espace bloc vendu sur la période.

Coût des revenus : Valeur, en dollars, des frais versés aux prestataires de services mondiaux (validateurs). L'an dernier, environ 15 % des frais leur ont été versés — ce qui correspond à un rendement actuel pour les validateurs d'environ 5,1 %.

Marge brute : Revenus totaux des frais, moins le montant versé aux prestataires de services/validateurs. C'est aussi la valeur totale, en dollars, des ETH brûlés — que l'on peut considérer comme un rachat d'actions bénéficiant aux détenteurs passifs d'ETH. Nous y reviendrons plus en détail.

Frais d’exploitation : Il s’agit de la valeur en dollars de la récompense par bloc (ou de l’inflation du protocole) versée aux validateurs du réseau. On peut la considérer comme le budget de sécurité d’Ethereum. Après la fusion (« The Merge »), ce coût a chuté de 90 %. *À noter que la blockchain ne « paie » rien en réalité. L’analogie la plus juste serait celle d’une startup qui émet de nouvelles actions, diluant ainsi la participation des actionnaires existants.

Bénéfice net : La différence entre le bénéfice brut et les frais d’exploitation. Ce chiffre correspond aux revenus totaux générés par les frais de réseau, moins la récompense par bloc versée aux validateurs. Lorsqu’il est positif, cela signifie que le volume des transactions a entraîné la destruction de plus d’ETH que le réseau n’en a émis pour rémunérer ses sécurisateurs.

Point important : En théorie, la quantité d’ETH pouvant être « brûlée » et retirée de la circulation est illimitée, car elle est directement liée au volume des transactions. Plus l’activité est forte (c’est-à-dire plus la demande pour l’espace dans les blocs est élevée), plus la quantité d’ETH détruite est importante. En revanche, l’émission de nouveaux ETH est limitée. Son rythme est défini par les orientations de la Fondation Ethereum et dépend du montant total d’ETH engagé dans les contrats de staking. Actuellement, avec 13,8 % de l’offre en circulation verrouillée, l’inflation du réseau s’élève à environ 1 700 ETH par jour.

Le protocole émet de nouveaux ETH pour rémunérer les validateurs qui traitent les transactions et sécurisent le réseau — ce sont les frais d’exploitation ou incitations en jetons. Dès lors que la demande pour l’espace bloc génère plus de revenus que ce budget de sécurité, le réseau peut être considéré comme rentable — car l’offre en circulation diminue (ce qui profite aux détenteurs passifs). Parallèlement, les validateurs (détenteurs actifs) perçoivent des revenus substantiels issus des frais de transaction.

C’est précisément ce qui s’est produit au dernier trimestre, malgré un marché crypto en forte baisse. En parcourant ce compte de résultat, on peut s’interroger sur la rentabilité relativement faible du réseau au cours des 6 à 12 derniers mois.

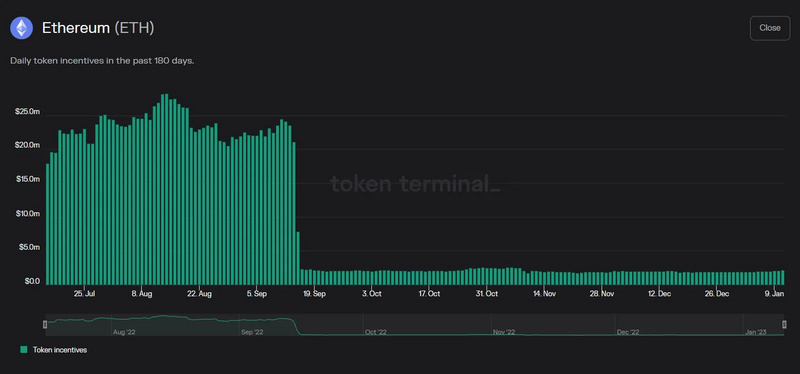

Cette évolution s’explique principalement par la fusion intervenue le 16 septembre. Le graphique ci-dessous illustre la variation nette de l’émission d’ETH depuis cet événement.

Source : Token Terminal

La Fondation Ethereum rémunérait excessivement ses mineurs ! Ce graphique l’illustre parfaitement. Comme évoqué précédemment, depuis le passage à la preuve d’enjeu (PoS), le coût de sécurité du réseau a été réduit d’environ 90 %.

Évaluation en tant qu’actif capitalistique

Compte tenu de la nature spéculative et volatile de l’ETH — tant sur le plan de sa valorisation que de son utilisation — nous avons réalisé deux modélisations distinctes de flux de trésorerie actualisés (DCF).

a. En partant du total des frais de 2022, avec un taux de croissance annuel moyen de 25 %, un taux d’actualisation de 12 % et un horizon de 20 ans, on aboutit à une capitalisation boursière de 416 milliards de dollars, soit 3 459 dollars par jeton (entièrement dilué). Rappelons qu’il s’agit de données issues d’un marché baissier, les frais ayant chuté de 58 % en 2022 par rapport à 2021. Voici un calcul DCF simplifié.

b. En partant du total des frais de 2021, avec le même taux de croissance annuel de 25 %. Si l’on conserve tous les autres paramètres et que l’on extrapole les revenus annuels de 2021, on obtient une capitalisation boursière de 966 milliards de dollars, soit 8 022 dollars par jeton. Cela donne une idée de la valorisation sur la base de données de marché haussier. Voici un calcul DCF simplifié.

Ethereum a le potentiel de devenir la couche de règlement financier mondiale, avec de nombreux autres cas d’usage. Son marché adressable est donc extrêmement vaste. Sous cet angle, une capitalisation boursière de 1 000 milliards de dollars semble raisonnable.

Notons que nous avons utilisé un taux de croissance annuel des frais très conservateur de 25 %. Le taux de croissance annuel composé (TCAC) réel des revenus issus des frais sur les 5 dernières années est de 146 %, bien que 2022 ait enregistré une baisse notable de 58 %.

Ces calculs constituent un point de départ pour une analyse de valorisation ; ils ne doivent en aucun cas être considérés comme un conseil en investissement. La durée, le taux d’actualisation et le taux de croissance moyen peuvent être ajustés pour différents scénarios. Partir du total des frais de transaction comporte également ses propres hypothèses, potentiellement erronées. Enfin, une analyse distincte des détenteurs passifs d’ETH (non-stakeurs) et des stakeurs/validateurs pourrait s’avérer nécessaire.

Multiples de revenus / bénéfices

Ethereum étant un réseau décentralisé, ses frais sont perçus par ses validateurs distribués. Ces frais constituent essentiellement la contrepartie du staking, c’est-à-dire la valeur en dollars de l’ETH engagé. Comme indiqué dans la section sur les finances on-chain, les frais de réseau peuvent également être vus comme une inflation du protocole / un coût payé par le réseau pour inciter les validateurs à participer. Certains analystes estiment que ces frais sont distribués et ne devraient donc pas être inclus dans l’analyse des multiples de bénéfices ou dans un modèle DCF. Dans ce cas, le revenu total serait considéré comme le bénéfice.

Dans cette optique, si l’on applique des multiples aux revenus des dernières années et qu’on les compare à la capitalisation boursière actuelle, on obtient :

2021 : un multiple de revenus (ratio prix/chiffre d’affaires) de 17x.

2022 : un multiple de revenus (ratio prix/chiffre d’affaires) de 41x.

Ces chiffres peuvent paraître attractifs, car une entreprise technologique à forte croissance peut afficher des multiples de bénéfices encore plus élevés. Tesla en est un exemple extrême, avec un ratio cours/bénéfice (P/E) dépassant les 200x lors du marché haussier de 2021. Amazon affiche actuellement un P/E de 86x, alors que son cours est inférieur de 45 % à ses sommets historiques.

Analyse des flux (Flow)

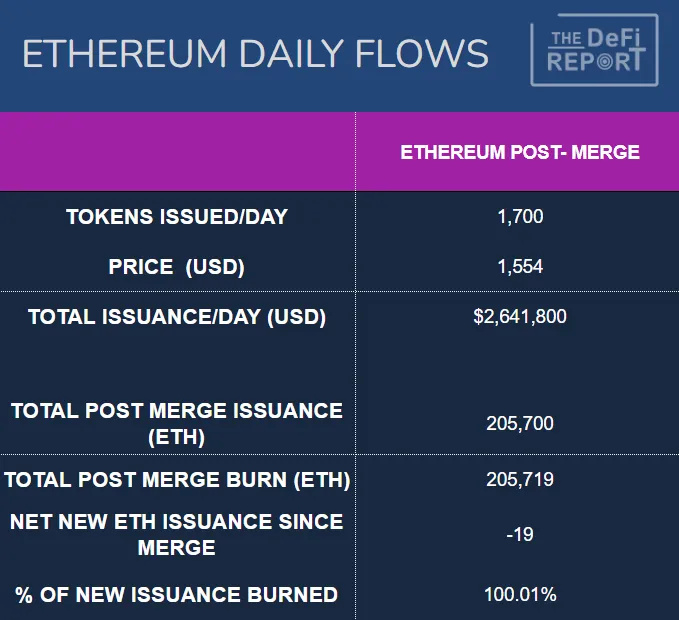

Données : Etherscan

Le graphique ci-dessus présente les données post-fusion du 16.09.22 au 15.01.23. Il met en lumière la transformation majeure des flux depuis la fusion. Avant cet événement, lorsque le réseau rémunérait excessivement ses mineurs, environ 13 500 nouveaux ETH étaient émis chaque jour. Au cours actuel du marché, cette nouvelle offre quotidienne représentait environ 20,925 millions de dollars. De plus, les mineurs supportaient des coûts d’exploitation élevés (matériel + électricité) et vendaient donc environ 80 % de leurs récompenses.

Après la fusion, environ 1 700 nouveaux ETH sont émis chaque jour, soit une réduction de près de 90 % ! Ce chiffre varie légèrement en fonction du montant total d’ETH engagé en staking. Rappelons que les validateurs n’ont pas de coûts d’exploitation significatifs. Par conséquent, la pression de vente automatique qui représentait 80 % de la nouvelle offre a pratiquement disparu.

Enfin, 18 millions d’ETH sont actuellement verrouillés dans des applications DeFi ; ajoutés aux 16 millions d’ETH engagés en staking, cela représente environ 28 % de l’offre en circulation qui est immobilisée dans des contrats intelligents et génère des rendements. On peut considérer cela comme une « offre en circulation non liquide ».

Points clés : Avant la fusion, le marché devait absorber une pression de vente structurelle d’environ 16 millions de dollars par jour. Cette pression a aujourd’hui quasiment disparu. En effet, les jours où plus d’ETH sont brûlés qu’émis, un « flux sortant » structurel est nécessaire pour empêcher une hausse des prix. Nous sommes en période de marché baissier, mais un simple coup d’œil sur Etherscan révèle que, sur les 14 premiers jours de 2023, 11 ont enregistré une émission nette déflationnaire.

On peut observer l’impact récent de ce changement de flux sur l’activité du marché. En juin 2022 (avant la fusion), Ethereum a fortement chuté, atteignant un creux d’environ 900 dollars. En novembre, une nouvelle vague de liquidations a suivi l’effondrement de FTX (après la fusion) — Bitcoin entraînant alors le marché vers de nouveaux plus bas. Toutefois, Ethereum a résisté. Il n’a pas établi de nouveau plus bas. En fait, son point bas était environ 27 % plus élevé que celui de juin. Nous pensons que cela résulte du changement structurel des flux intervenu le 16 septembre 2022 avec la fusion.

Évaluation en tant que matière première

L'ETH présente des caractéristiques similaires à une matière première, car il est indispensable pour utiliser la blockchain. On peut le comparer au pétrole ou au gaz naturel nécessaires pour faire rouler une voiture ou chauffer une maison. Ce qui le distingue, c'est l'existence d'un plafond (ou d'une orientation prospective établie par la Fondation Ethereum) sur la quantité pouvant être créée, tandis qu'aucune limite ne s'applique à la quantité pouvant être détruite (ou « brûlée »).

Le principal défi pour la Fondation Ethereum est de trouver un équilibre où la consommation d'ETH dépasse sa création, sans pour autant entraîner des frais de transaction prohibitifs. En effet, si le prix du pétrole augmente trop vite, les gens réduisent leurs déplacements en voiture ou se tournent vers d'autres modes de transport. Sur Ethereum, les utilisateurs pourraient migrer vers d'autres blockchains. Nous estimons que le coût par transaction diminuera progressivement (grâce aux solutions de couche 2), tandis que le volume total des transactions augmentera avec une adoption et des cas d'usage plus nombreux. Comme les transactions effectuées sur les L2 sont finalement regroupées et réglées sur la couche 1 (L1) d'Ethereum, cela devrait aboutir à des frais réduits tout en maintenant une offre monétaire déflationniste — un avantage double.

La valorisation de l'ETH reste difficile à prévoir, car elle repose sur des anticipations d'offre et de demande. Du côté de l'offre, nous bénéficions d'une transparence grâce aux politiques publiées par la Fondation Ethereum concernant le taux de staking et les nouvelles émissions.

La demande, elle, dépend de l'activité des développeurs. Les utilisateurs affluent lorsque les paiements en stablecoins se simplifient, lorsque les jeux vidéo sont divertissants et permettent aux joueurs de posséder leurs actifs via des NFT, lorsque les grandes marques lancent des NFT pour enrichir l'expérience client, lorsque les réseaux sociaux permettent un contrôle total sur son contenu, et lorsque les portefeuilles et applications DeFi deviennent intuitifs, que des pools KYC/AML sont mis en place et que des normes d'audit pour les smart contracts émergent. Nous pensons que ces évolutions sont inéluctables, car elles découlent des avantages des réseaux ouverts, des modèles économiques centrés sur l'utilisateur et du contrôle des données par leurs propriétaires.

Réserve de valeur / actif monétaire

L'ETH est un moyen d'échange au sein de l'écosystème Ethereum, une sorte de « carburant » qui fait tourner la blockchain. Or, lorsqu'un actif sert principalement de moyen d'échange — comme les monnaies fiduciaires — il remplit rarement bien la fonction de réserve de valeur. Toutefois, compte tenu de la dynamique d'offre et de demande de l'ETH décrite ici, nous pensons que le marché pourrait lui accorder une prime monétaire.

Cette prime monétaire en tant que réserve de valeur dépendra finalement des effets de réseau générés, des nouveaux cas d'usage permis et de la demande croissante d'espace de blocs parmi les écosystèmes L1 concurrents. Il faut rappeler que, du point de vue de l'utilisateur, le prix de l'ETH ne peut augmenter indéfiniment : il atteindra un seuil au-delà duquel l'utilisation de la blockchain ne sera plus économiquement viable.

Principaux indicateurs clés

Pour évaluer la viabilité à long terme d'Ethereum face à d'autres blockchains, plusieurs indicateurs méritent une attention particulière. Les métriques suivantes fournissent actuellement les signaux les plus pertinents :

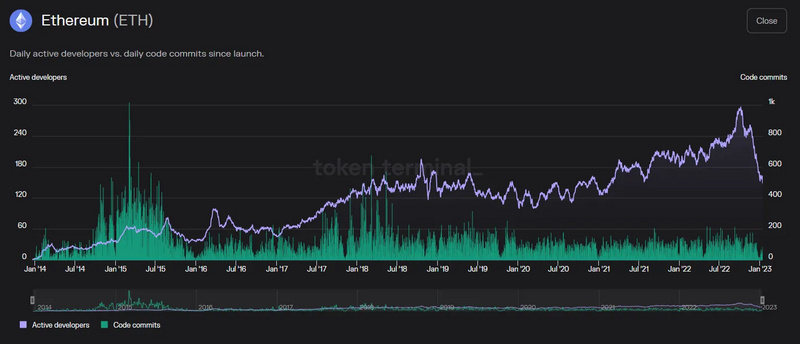

Nombre de développeurs et taux de croissance

Source : Token Terminal

Sur les six dernières années, le nombre de développeurs sur Ethereum a affiché un taux de croissance annuel composé (TCAC) de 32 %. Nous surveillons sa récente baisse, que nous attribuons principalement à des facteurs saisonniers. Il est intéressant de noter que le nombre de contributions au code est resté stable depuis plusieurs années, voire légèrement inférieur aux premières années. Cela s'explique par la puissance du code open source composable : chaque problème résolu l'est définitivement, permettant aux autres développeurs de construire par-dessus — à la manière de briques Lego qui s'emboîtent parfaitement.

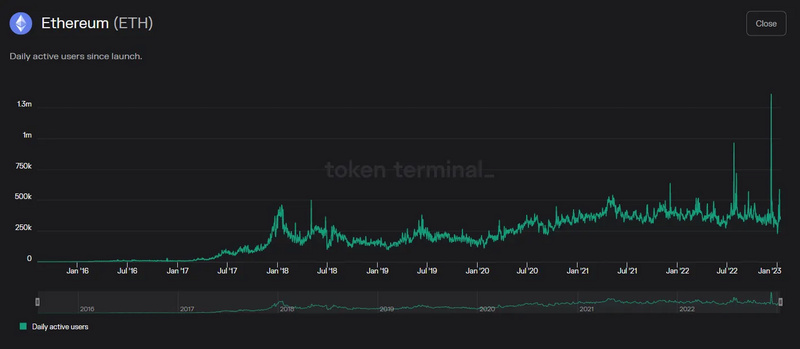

Nombre d'utilisateurs actifs et taux de croissance

Source : Token Terminal

Le nombre d'utilisateurs actifs quotidiens se situe actuellement autour de 400 000, avec une croissance relativement stable. Depuis 2016, le TCAC du nombre d'utilisateurs est de 92,9 % ; il est de 38 % depuis 2017. Par rapport à 2021, le nombre d'utilisateurs a baissé d'environ 3 % en 2022.

Volume et croissance des transactions réseau

Source : Etherscan

Malgré la baisse des prix, le volume de transactions a bien résisté l'année dernière. Cette année, le réseau a enregistré un recul de 12 %. Néanmoins, le TCAC sur six ans s'élève à 76 %, et à 32 % sur cinq ans. Avec l'essor des solutions de couche 2, on observe un ralentissement de la croissance des transactions au niveau de la couche de base.

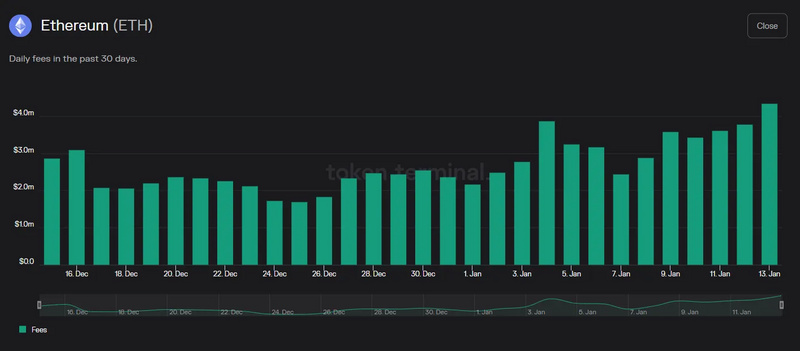

Revenus

Source : Token Terminal

Les revenus d'Ethereum demeurent robustes. Sur les 30 derniers jours, le chiffre d'affaires quotidien moyen du réseau s'est établi à environ 2,6 millions de dollars. Le TCAC sur six ans atteint 454 %. En prenant comme point de départ l'année 2017, plus dynamique, le TCAC sur cinq ans est de 146 % — même si les revenus ont chuté de 58 % en 2022 par rapport à 2021.

La valeur totale verrouillée (TVL) est un autre indicateur que nous suivons de près. Toutefois, la TVL est étroitement corrélée aux prix des crypto-actifs et très volatile. Elle peut aussi être manipulée, comme nous l'avons vu l'an dernier sur Solana. Dans notre analyse de la TVL, nous nous concentrons principalement sur la quantité d'actif natif de la blockchain qui est verrouillée. Il s'agit actuellement d'environ 26 % de l'ETH (DeFi + staking), soit une TVL globale de 27 milliards de dollars — plusieurs ordres de grandeur au-dessus de toute autre blockchain.

Par-dessus tout, il faut rappeler que l'adoption de la blockchain en est encore à ses débuts. Nous devons donc nous concentrer sur le suivi de l'activité des développeurs, ainsi que sur les nouveaux projets, les nouveaux cas d'usage et l'activité réseau générée par les solutions de couche 2. À mesure que les effets de réseau se renforcent, nous pourrons anticiper et surveiller la force relative et l'économie unitaire via des indicateurs clés de performance (KPI). En résumé, Ethereum est actuellement la plateforme de smart contracts en couche 1 dotée des effets de réseau les plus puissants.