Auteur : Kyle, gestionnaire d’investissements chez Bing Ventures

Points clés :

Bitcoin (BTC) et Ethereum (ETH) forment des réseaux de valeur robustes. Plus important encore, ils constituent la pierre angulaire de confiance du secteur cryptographique, ce qui signifie que les projets de stablecoins qui s’appuient sur ces réseaux bénéficient d’un soutien actif solide. Toutefois, l’amélioration de la couche d’expérience utilisateur et l’échelle des actifs verrouillés sur le réseau constitueront les principaux critères différenciant leur valeur respective ;

Les stablecoins émis directement par des super-applications disposant d’une base d’utilisateurs spécifique contournent fondamentalement l’intermédiaire de confiance et établissent un accord de frappe direct avec leurs utilisateurs. Dans ce scénario, des protocoles tels que Curve, Aave ou Synthetix deviennent des « super-prêts sur gages ». Leurs utilisateurs pourront accéder à des services financiers personnalisés plus rapidement et plus fluidement qu’ils ne le feraient dans le monde financier traditionnel. La taille de la base d’utilisateurs et le caractère novateur des activités détermineront leur plafond de croissance ; l’auteur considère que Synthetix présente un potentiel particulièrement prometteur ;

Les stablecoins algorithmiques déployés sur l’ensemble des blockchains pourraient atteindre une véritable décentralisation, une interopérabilité transversale (cross-chain) et une extensibilité illimitée. Ils pourraient ainsi être librement émis, transférés et échangés sur n’importe quelle blockchain, réalisant ainsi une interopérabilité et une portabilité transversales.

En outre, à l’avenir, le modèle de stablecoin delta-neutre pourrait devenir une tendance majeure. Toutefois, sa mise en œuvre nécessitera le soutien de protocoles de contrats à terme adéquats, tout en exigeant une attention particulière aux questions de gestion des risques et d’adaptabilité au marché.

Un stablecoin algorithmique est une cryptomonnaie reposant sur un algorithme, conçue principalement pour maintenir sa stabilité de prix via des mécanismes algorithmiques plutôt que par ancrage exclusif à un actif réservé. En pratique, certains stablecoins algorithmiques n’ont pas réussi à préserver leur stabilité de prix et font face à des risques tels qu’une liquidité insuffisante sur les marchés ou des événements « cygne noir ». Certains considèrent que cette instabilité constitue une « faute originelle » inhérente aux algorithmes.

Ce rapport sectoriel de Bing Ventures porte sur le domaine des stablecoins algorithmiques. À travers l’analyse des types actuels, des mécanismes sous-jacents et des problèmes rencontrés, il explore les orientations futures de développement de ces actifs. L’auteur estime que, à mesure de leur évolution, les stablecoins algorithmiques formeront une hiérarchie mondiale de stablecoins, dont certains occuperont une position dominante au sommet tandis que d’autres joueront un rôle complémentaire dans des couches périphériques multiples. Contrairement aux monnaies traditionnelles, la création et les transactions de stablecoins algorithmiques peuvent s’effectuer à l’échelle mondiale, sans être soumises au cadre réglementaire d’un pays donné. Ainsi, les stablecoins algorithmiques sont appelés à devenir la forme monétaire principale du futur écosystème financier décentralisé (DeFi).

La « faute originelle » des stablecoins algorithmiques

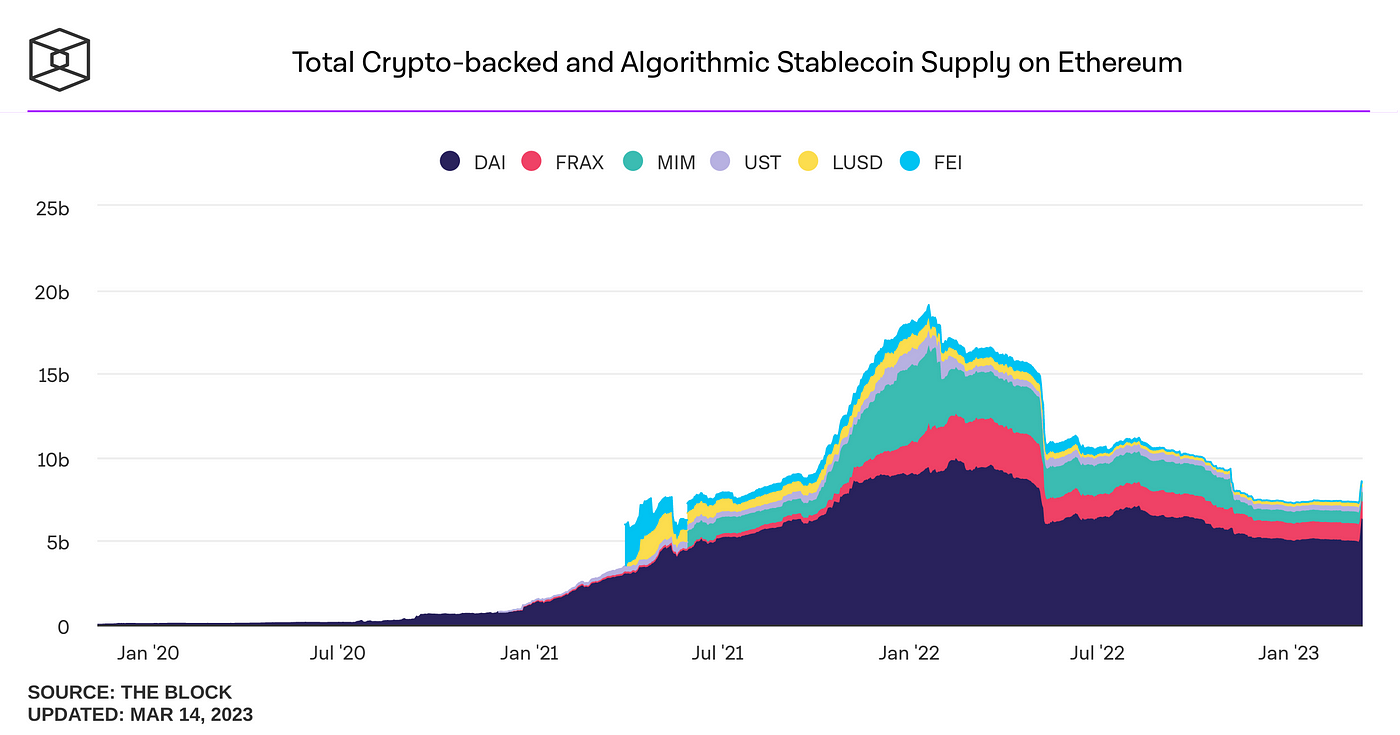

Les stablecoins algorithmiques adoptent un mécanisme similaire à celui des banques parallèles (shadow banking), créant ainsi un espace offshore de création monétaire. Contrairement aux stablecoins traditionnels, ils ne nécessitent pas d’institution centralisée pour assurer leur stabilité, mais recourent à des algorithmes afin de réguler l’offre et la demande sur le marché, maintenant ainsi leur cours dans une fourchette prédéfinie. Ce type de monnaie fait toutefois face à divers défis, notamment une liquidité insuffisante sur les marchés ou des risques liés à des événements imprévus (« cygnes noirs »).

Source : The Block

Les stablecoins algorithmiques utilisent différents mécanismes algorithmiques pour ajuster leur offre et leur demande afin de maintenir leur ancrage à une valeur cible (généralement le dollar américain). Deux mécanismes classiques se sont déjà imposés :

Réajustement (Rebase) : Les stablecoins algorithmiques basés sur le mécanisme de réajustement modifient l’offre de base pour influencer le prix du stablecoin. Lorsque le prix dépasse la valeur cible, le protocole émet davantage de jetons afin de faire baisser le prix ; lorsqu’il tombe en dessous de cette valeur, le protocole procède à la destruction ou au rachat d’une partie des jetons afin de faire remonter le prix. Par exemple, Ampleforth utilise précisément ce mécanisme de réajustement.

Seigniorage : Les stablecoins algorithmiques basés sur le mécanisme de seigniorage émettent une autre cryptomonnaie afin de soutenir la valeur du stablecoin. Lorsque le prix du stablecoin dépasse la valeur cible, le protocole utilise les jetons de seigniorage comme collatéral pour émettre davantage de stablecoins, puis les vend sur le marché ; lorsque le prix chute en dessous de la valeur cible, le protocole utilise les revenus générés sur le marché pour racheter et détruire les jetons de seigniorage. Par exemple, Basis Cash repose sur ce mécanisme de seigniorage.

Outre ces deux mécanismes fondamentaux, plusieurs nouveaux projets de stablecoins algorithmiques expérimentent des approches innovantes pour maintenir leur ancrage. Frax, par exemple, est un stablecoin algorithmique partiellement adossé à des réserves, combinant à la fois un collatéral fiduciaire (USDC) et le mécanisme de seigniorage. Frax utilise l’USDC comme collatéral partiel et ajuste dynamiquement son taux de collatéralisation selon la demande du marché. Contrairement aux stablecoins traditionnels, la valeur des stablecoins algorithmiques ne repose pas entièrement sur des réserves externes, mais sur des mécanismes de marché pilotés par des algorithmes afin d’assurer la stabilité des prix. Toutefois, ces dernières années, les stablecoins algorithmiques ont rencontré plusieurs difficultés, notamment :

Déséquilibre offre-demande : Lorsque la demande pour un stablecoin algorithmique diminue, son prix peut chuter en dessous de la valeur cible, obligeant l’émetteur à détruire ou racheter une partie de la masse monétaire en circulation afin de rétablir l’équilibre. Cela peut toutefois nuire davantage à la confiance du marché et à la demande, provoquant une spirale négative de ventes massives — Terra constitue l’exemple le plus sanglant à ce jour.

Risque de gouvernance : Comme le fonctionnement des stablecoins algorithmiques repose sur des contrats intelligents et sur le consensus communautaire, ils sont exposés à des risques de gouvernance, tels que des bogues dans le code, des attaques de pirates informatiques, des manipulations humaines ou des conflits d’intérêts.

Régulation juridique : En l’absence d’actif physique servant de garantie ou d’ancrage, les stablecoins algorithmiques font face à des défis réglementaires juridiques accrus et à une incertitude accrue. Il est probable que davantage de pays ou de régions limiteront ou interdiront à l’avenir l’utilisation de ces actifs.

Mécanismes dominants : surcollatéralisation / collatéralisation complète semi-décentralisée

Dans l’écosystème DeFi actuel, plusieurs mécanismes de stablecoins algorithmiques sont couramment utilisés. Parmi eux figurent notamment le mécanisme de prêt garanti mis en œuvre par MakerDAO, qui permet d’émettre le stablecoin DAI en bloquant des actifs tels que l’ETH comme collatéral, tout en ajustant dynamiquement l’offre de stablecoins selon la demande du marché ; ainsi que les mécanismes reposant sur des pools de liquidités, illustrés par Aave, qui ajustent en temps réel le prix du stablecoin en fonction de l’offre et de la demande, tout en pratiquant des arbitrages entre plusieurs stablecoins afin de maintenir leur stabilité de prix.

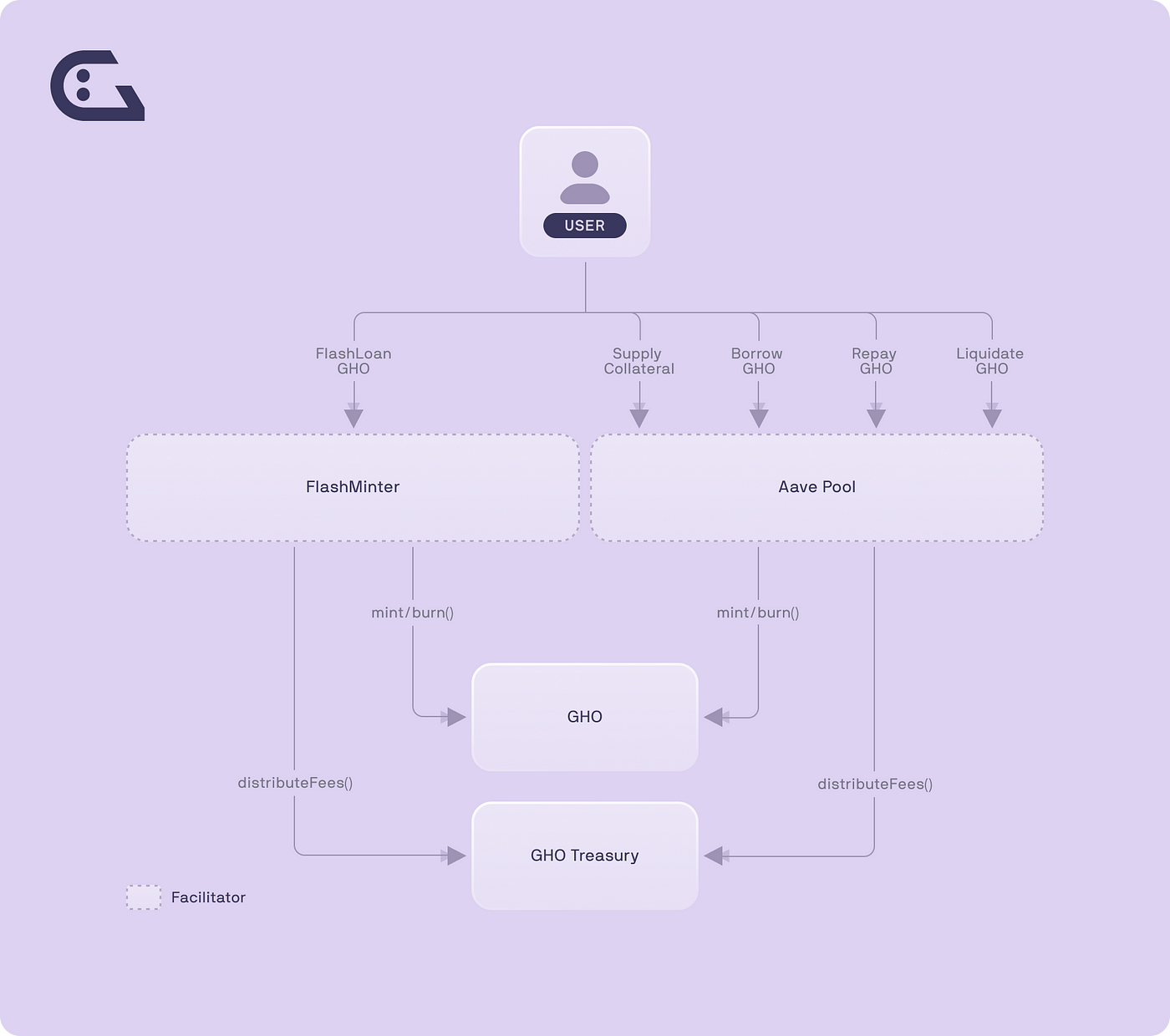

GHO : soutenu par les dépôts d’Aave

GHO est un stablecoin décentralisé multi-collatéral ancré au dollar américain (USD). Les utilisateurs ou emprunteurs peuvent frapper des jetons GHO sur le protocole Aave en fournissant des actifs comme collatéral. Ce collatéral peut être constitué d’un panier personnalisé de cryptomonnaies. Lorsqu’un utilisateur du service de prêt d’Aave utilise des cryptomonnaies comme collatéral pour emprunter des GHO, Aave émet alors des jetons GHO. Une fois le prêt remboursé, Aave détruit les jetons GHO associés à ce prêt, réduisant ainsi la quantité totale de jetons en circulation au sein du protocole. Les jetons GHO peuvent être utilisés pour des paiements, des prêts, etc., et génèrent également des rendements, car ils participent automatiquement au minage de liquidité sur le protocole Aave.

GHO repose sur le modèle de pool de liquidités Aave V3, où Aave agit comme unique fournisseur de liquidités. Les utilisateurs doivent donc passer par Aave V3 pour acheter et utiliser le stablecoin GHO. À l’avenir, il sera envisageable d’intégrer davantage de fournisseurs de liquidités afin de favoriser une émission et un échange de stablecoins pleinement décentralisés. Seuls les actifs détenus au sein du protocole Aave peuvent servir de collatéral pour les jetons GHO. Tous les revenus générés par le stablecoin GHO sont directement versés à la trésorerie d’Aave, puis transférés au sein de l’Aave DAO. GHO est, en substance, un stablecoin combinant décentralisation, multi-collatéralisation et génération de rendements, offrant ainsi des avantages innovants notables, notamment une intégration transparente avec les autres services proposés par le protocole Aave.

Toutefois, la stabilité de GHO dépend étroitement de la valeur et de la liquidité de ses actifs collatéraux. En cas de forte volatilité du marché ou de crise de liquidité, le stablecoin GHO pourrait perdre son ancrage et déclencher des liquidations. La gestion des risques et l’amélioration du degré de décentralisation de GHO restent des sujets critiques nécessitant une attention soutenue. Avec l’augmentation du nombre de fournisseurs de liquidités, la répartition des risques et des bénéfices pourrait devenir plus complexe, ce qui exigera des mécanismes de gouvernance décentralisée plus aboutis afin d’assurer la stabilité et la viabilité à long terme de GHO.

Source : Aave

CrvUSD : algorithme LLAMMA

CrvUSD est un stablecoin algorithmique dont le cœur de conception repose sur l’algorithme Lending-Liquidating AMM Algorithm (LLAMMA). Cet algorithme maintient la stabilité des prix en convertissant continuellement le collatéral (par exemple l’ETH) et le stablecoin (USD). Lorsque le prix du collatéral augmente, l’intégralité du dépôt est convertie en ETH ; à l’inverse, si le prix baisse, il est converti en USD. Les options de collatéral pourraient également inclure des positions dans des pools de liquidités (LP).

Cela diffère considérablement des conceptions traditionnelles d’AMM, où USD est généralement placé en haut et ETH en bas. Dans les algorithmes de stablecoins de Curve, l’algorithme LLAMMA vise à offrir aux utilisateurs une fenêtre de liquidation souple, transformant les actifs détenus en garantie en positions de fournisseur de liquidité (LP), afin d’éviter la liquidation brutale des garanties sur une courte période. Le mécanisme de stablecoin de Curve maintient la stabilité du prix et la liquidité grâce à la convergence de la liquidité interchaînes, à celle des pools multi-stratégiques, ainsi qu’à la synergie avec d’autres projets DeFi. En outre, le stablecoin de Curve peut générer des rendements via des activités telles que le trading, le prêt et le minage de liquidité, incitant ainsi davantage d’utilisateurs à participer à son écosystème.

Source : Livre blanc de CrvUSD

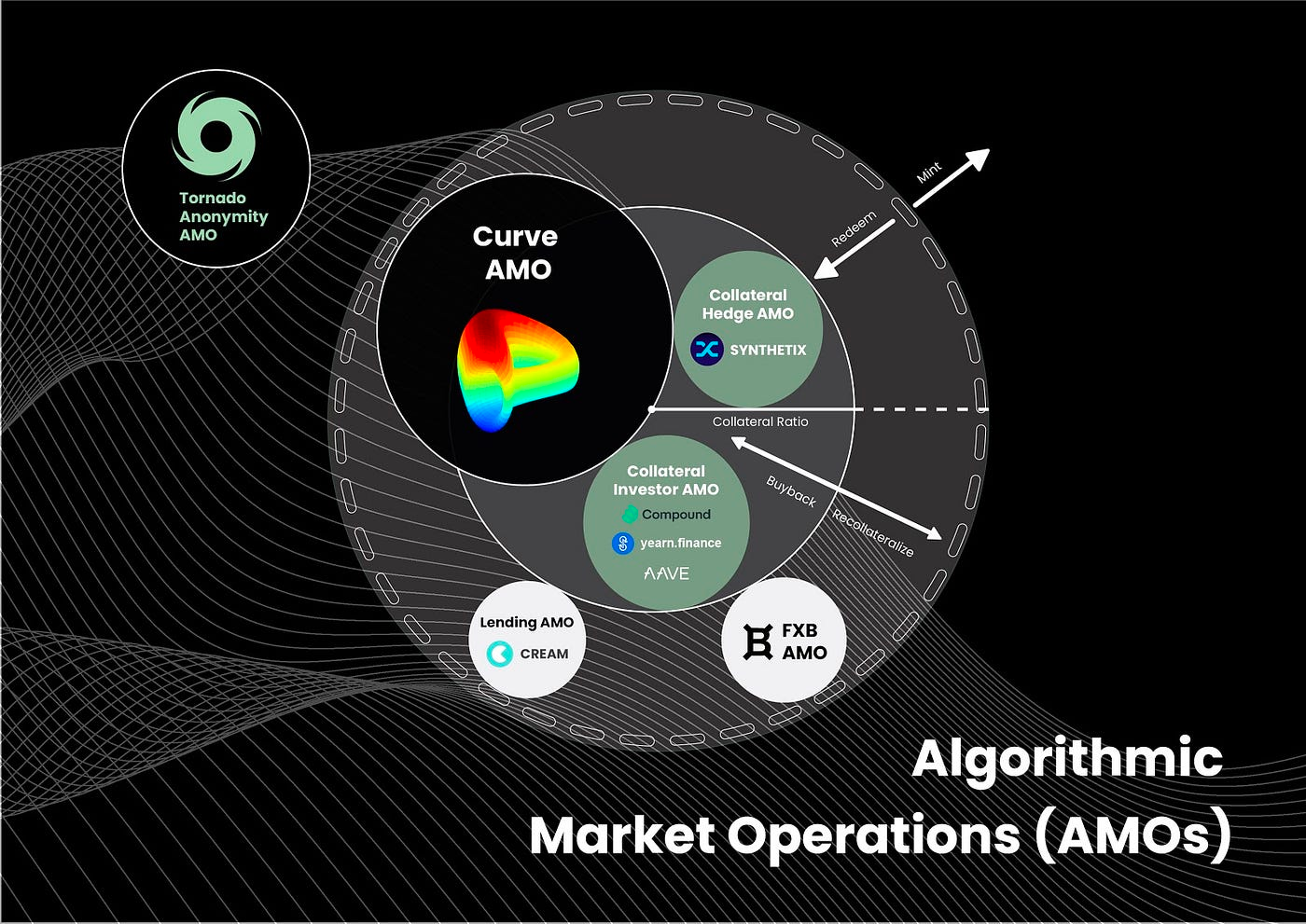

Frax : les ambitions de l’AMO

Une partie de Frax est soutenue par des actifs garantis, tandis qu’une autre partie l’est par le jeton natif de Frax (FXS). Le rapport entre ces deux composantes dans le soutien global de Frax est appelé « taux de garantie ». Dans ce cas, la garantie typique est USDC. Le protocole Frax ajuste dynamiquement ce taux de garantie en fonction du cours de marché du jeton FRAX. Si FRAX se négocie au-dessus de 1 USD, le protocole réduit le taux de garantie, diminuant ainsi sa dépendance vis-à-vis des actifs garantis et augmentant la part algorithmique. À l’inverse, si FRAX se négocie en dessous de 1 USD, le protocole augmente le taux de garantie, renforçant la confiance accordée aux actifs garantis et réduisant la part algorithmique. Ce mécanisme vise à ancrer le prix de FRAX à celui du dollar américain.

Lors de sa mise à niveau V2, Frax a introduit un mécanisme de « Contrôleur d’Opérations Marchés Algorithmiques » (Algorithmic Market Operations Controller, AMO), permettant de réinvestir les actifs garantis dans les pools Frax afin de générer des revenus supplémentaires pour soutenir la croissance du protocole. La communauté Frax a approuvé l’abandon du mécanisme à double jeton et fixé comme objectif un taux de garantie cible de 100 %, faisant ainsi de Frax un actif plus attractif pour la conservation de valeur à long terme. Cette augmentation du taux de garantie sera réalisée via le mécanisme AMO, et non par la vente de jetons FXS.

Ce mécanisme autorise une politique monétaire entièrement programmable, sans réduction du taux de garantie ni modification du prix de FRAX. Le contrôleur AMO est un contrat autonome capable d’exécuter des opérations sur le marché ouvert selon des algorithmes prédéfinis, mais il ne peut pas rompre le soutien du prix de FRAX uniquement par le biais de la création de nouveaux jetons FRAX. Grâce au contrôleur AMO, FRAX devient l’un des protocoles de stablecoin les plus puissants, offrant une flexibilité et des opportunités maximales sans altérer son mécanisme fondamental de stabilité.

Toutefois, le protocole Frax reste encore tributaire des stablecoins externes comme dernière ligne de défense. En cas de défaillance ou de gel d’un stablecoin externe — comme l’incident récent de désancrage de USDC — la stabilité et la sécurité du protocole Frax et du jeton FRAX pourraient être compromises. Frax dépend également du jeton FXS pour sa gouvernance et ses mécanismes d’incitation ; toute volatilité du prix de FXS ou une baisse de sa demande pourrait également nuire au bon fonctionnement et au développement du protocole Frax et du jeton FRAX.

Source : Frax

Dans l’ensemble, les avantages de GHO et de crvUSD résident dans leur position de marché stable et leurs multiples cas d’usage, tout en offrant une valeur d’investissement tangible. Bien que Frax dispose d’une solide expertise technique, il n’a pas encore été éprouvé lors de fortes fluctuations de marché, et ses cas d’usage ainsi que sa valeur d’investissement restent à observer. À l’avenir, GHO et crvUSD pourraient consolider davantage leur « moat » en lançant continuellement de nouveaux produits et en étendant leurs cas d’usage.

Problèmes actuels

Le principal risque associé à ces stablecoins réside dans le fait que, à mesure que la complexité des protocoles augmente, les vecteurs d’attaque se diversifient également, pouvant ainsi porter une « attaque surprise » contre l’ensemble de l’écosystème. Ces dernières années, nous avons déjà assisté à plusieurs cas dramatiques où des vulnérabilités dans des protocoles de stablecoins ont conduit à leur effondrement total. Par ailleurs, la concurrence dans le domaine des stablecoins est extrêmement vive : certains stablecoins décentralisés ont construit des « moats » considérables grâce à leur liquidité sur chaîne et à leurs partenariats étroits avec d’autres protocoles (par exemple Aave et Curve). Enfin, un stablecoin natif à un protocole unique peut difficilement atteindre une liquidité profonde, ou alors au prix d’un coût prohibitif.

Actuellement, le développement des stablecoins suit principalement deux directions : les stablecoins adossés à des garanties et les stablecoins algorithmiques. Ces derniers sont parfois qualifiés de « pseudo-stablecoins algorithmiques ». Cependant, chacune de ces catégories présente des défauts. Les stablecoins adossés à des garanties nécessitent une quantité importante de garanties excédentaires, tandis que les mécanismes des stablecoins algorithmiques peuvent conduire à une pénurie de liquidité et à une répartition injuste des récompenses.

En comparaison, le modèle de « garantie liquide », très populaire par le passé, place essentiellement la « valeur contrôlée par le protocole » avant la « stabilité algorithmique ». Or, l’expérience de ces deux dernières années a démontré que la conception privilégiant la liquidité plutôt que les garanties comporte aussi des faiblesses : par exemple, en période de resserrement du marché, la liquidité fait défaut, entraînant une récompense injuste pour les détenteurs et les DAO, ce qui peut favoriser la manipulation du marché par des « baleines » et nuire à la stabilité à long terme de l’écosystème.

Source : Bing Ventures

I. Faible acceptation comme réserve de valeur

Actuellement, ces stablecoins algorithmiques rencontrent également des difficultés pour gagner l’adhésion des utilisateurs. La raison principale réside dans leur stabilité inférieure à celle des stablecoins fiduciaires dominants tels que le dollar américain, ce qui les fait davantage utiliser comme récompense que comme support de réserve de valeur. DAI, précurseur des stablecoins décentralisés, occupe déjà une part de marché significative. Toutefois, l’essor de stablecoins fiduciaires majeurs tels que USDC a ébranlé sa position.

En outre, les mécanismes des stablecoins algorithmiques sont généralement complexes et difficiles à comprendre, exigeant des utilisateurs qu’ils détiennent plusieurs types de jetons et participent à diverses opérations pour maintenir la stabilité. Cela augmente les coûts et les risques liés à leur utilisation, tout en dégradant l’expérience utilisateur. Les stablecoins algorithmiques ne sont pas encore largement adoptés, et leur part de marché ainsi que leur liquidité demeurent relativement faibles. Cela limite leur application dans des domaines tels que les paiements, les prêts ou les transferts transfrontaliers, et affaiblit leur attrait en tant qu’instrument de réserve de valeur.

Ainsi, le développement des stablecoins algorithmiques doit résoudre davantage leur problème de stabilité afin de mieux remplir leur rôle de réserve de valeur. En outre, ils doivent davantage répondre aux besoins des utilisateurs, notamment en offrant des rendements plus élevés, afin d’attirer davantage d’utilisateurs. Une intégration avec des actifs physiques pourrait accroître leur liquidité et leur valeur, renforçant ainsi leur compétitivité sur le marché.

II. Dépendance à des garanties diversifiées

Actuellement, les protocoles de stablecoins algorithmiques continuent de nécessiter une certaine quantité de garanties telles qu’ETH ou CRV, et leur capacité à s’étendre dépend de la croissance continue de la valeur de ces garanties. Ces protocoles font également face à des risques réels liés à la demande globale. Certains protocoles ont même épuisé leurs fonds d’assurance. L’auteur met sérieusement en doute l’idée selon laquelle « plus de garanties est toujours mieux ».

À court terme, le recours à des garanties diversifiées peut renforcer l’effet réseau du protocole, lui permettant ainsi d’obtenir davantage de liquidité, particulièrement en période de marché haussier. À long terme toutefois, cela constitue une tentative spéculative irresponsable quant à la stabilité et à la sécurité intrinsèques des stablecoins algorithmiques. Nous devrions probablement puiser davantage de liquidité auprès des bourses centralisées afin d’améliorer la faisabilité des protocoles de stablecoins algorithmiques.

En particulier, des protocoles de stablecoins tels que Frax, bien qu’adoptant un mécanisme de stabilisation algorithmique, voient leur degré de décentralisation diminuer progressivement sous une forte pression de remboursement, exposant ainsi les détenteurs à des risques accrus. Par nature, le mécanisme de stabilisation algorithmique repose sur une garantie insuffisante, ce qui implique un niveau de risque élevé. Les principaux protocoles DeFi souhaitent faire de leurs stablecoins des concurrents crédibles des stablecoins centralisés tels que USDC, mais cela exige le respect de normes réglementaires strictes — objectif difficile à atteindre. Ainsi, les stablecoins algorithmiques doivent mieux résoudre la question de la décentralisation et identifier des cas d’usage plus larges afin de jouer un rôle accru à l’avenir.

Explorer les stablecoins algorithmiques décentralisés

Nativement basés sur BTC/ETH

LUSD : le stablecoin natif de Liquity

LUSD est un stablecoin lancé par Liquity. Liquity est un protocole de prêt décentralisé permettant aux utilisateurs d’emprunter à un taux d’intérêt de 0 % en utilisant ETH comme garantie. L’algorithme de LUSD exige que les emprunteurs maintiennent un ratio de garantie supérieur au seuil requis, sous peine de voir leur emprunt liquidé. LUSD revendique une convertibilité rigoureuse. Il bénéficie également de mécanismes non contraignants, tels que la reconnaissance par le protocole de LUSD comme équivalent au dollar, ainsi que les frais de prêt appliqués aux nouvelles dettes. Ces mécanismes influencent l’offre et la demande de LUSD ainsi que les anticipations du marché, contribuant ainsi à maintenir son cours dans une fourchette comprise entre 1,00 et 1,10 USD.

LUSD propose un mode d’emprunt sans intérêt, permettant aux utilisateurs de tirer parti de la valeur de leurs ETH pour obtenir de la liquidité, améliorant ainsi l’efficacité du capital. LUSD intègre également des mécanismes innovants destinés à assurer sa sécurité et sa stabilité, tels que le pool de garanties, le « stable pool » et le mécanisme de liquidation. Toutefois, LUSD fait face à une pression concurrentielle venant d’autres protocoles offrant des services similaires, tels que MakerDAO ou Compound. En outre, il doit faire face aux pressions réglementaires exercées par différents pays ou régions sur ce type de stablecoin, notamment aux États-Unis ou dans l’Union européenne.

Source : Liquity

DLLR : La monnaie stable souveraine de Sovryn

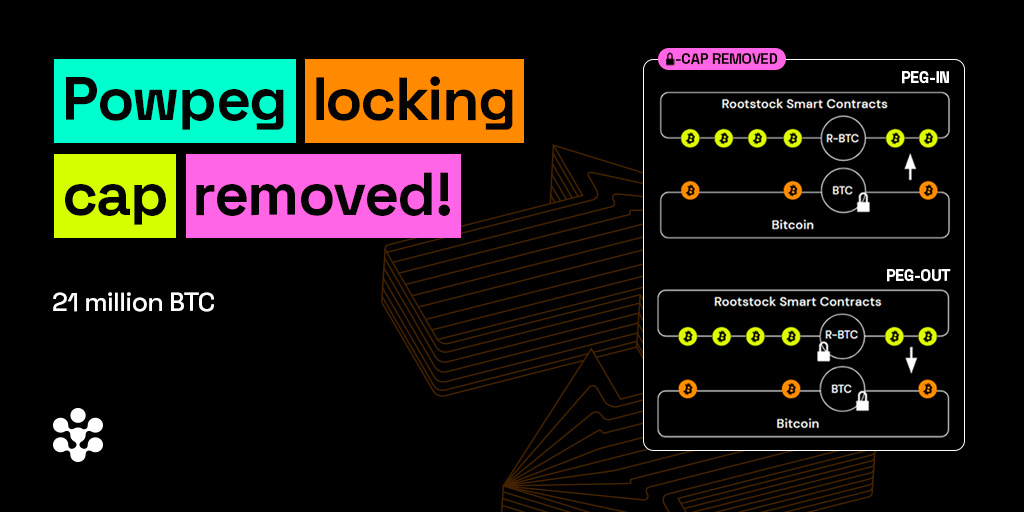

La monnaie stable de Sovryn s’appelle Sovryn Dollar (DLLR), une monnaie stable ancrée sur le Bitcoin, adossée à un panier diversifié de collatéraux Bitcoin. 1 DLLR vise à maintenir un taux de change proche de 1:1 par rapport au dollar américain, offrant ainsi un moyen de paiement ou d’épargne stable. DLLR est composé de plusieurs monnaies stables Bitcoin, telles que ZUSD et DOC, chacune maintenant son ancrage à 1:1 par rapport au dollar via des algorithmes ou protocoles distincts. En agrégeant ces monnaies stables, DLLR forme une monnaie stable plus robuste, capable de résister aux fluctuations du marché et aux risques liés aux collatéraux. L’offre de DLLR est déterminée par la demande du marché : dès que le prix de DLLR s’écarte de 1 USD, des opportunités d’arbitrage interviennent pour rétablir l’équilibre.

Sovryn est un protocole de finance décentralisée (DeFi) ancré sur le Bitcoin, utilisant la technologie des preuves à divulgation nulle (zero-knowledge proofs) afin de préserver la confidentialité des utilisateurs. Sovryn permet aux utilisateurs d’effectuer des opérations de trading à effet de levier, des contrats perpétuels, des prêts et autres opérations DeFi. Grâce à la sécurité inhérente au réseau Bitcoin, Sovryn bénéficie également d’un haut niveau de sécurité. Tous les services de Sovryn sont libellés en Bitcoin (BTC) et intégrés directement au réseau Bitcoin. Les contrats intelligents de la plateforme s’exécutent sur Rootstock, une sidechain connectée au réseau Bitcoin.

Sovryn utilise des contrats intelligents EVM sur la blockchain RSK et s’interconnecte avec le réseau Bitcoin, le réseau Lightning, Ethereum et Binance Smart Chain. La plupart des fonctionnalités de Sovryn s’inspirent du protocole Ethereum, et une partie de son code source repose sur des branches reprises et auditées. Rootstock (ou RSK) est un fork du protocole Ethereum, similaire à d’autres blockchains compatibles EVM. Ce qui distingue Rootstock, c’est son ancrage bidirectionnel avec le réseau Bitcoin et son minage fusionné avec Bitcoin. Les contrats de Sovryn sont gérés par une signature multi-signatures appelée « Exchequer », un groupe anonyme de détenteurs de clés, à l’exception du contrat Staking et du FeeSharingProxy, pouvant être mis à jour selon les votes des détenteurs de jetons SOV. Toutes les modifications apportées aux contrats et au code source du projet peuvent faire l’objet d’un vote au sein du DAO Bitocracy, où les détenteurs de jetons SOV disposent du droit de vote.

Le potentiel de DLLR réside dans son caractère entièrement transparent, décentralisé et résistant à la censure, entièrement soutenu par le Bitcoin, sans aucune intervention ni aucun risque lié à des tiers ou à une autorité centrale. DLLR peut stimuler la circulation et l’adoption du Bitcoin, renforçant ainsi sa valeur et son utilité. DLLR peut également constituer un outil puissant de prêt pour la plateforme Sovryn, permettant aux utilisateurs d’emprunter ou de prêter des DLLR en utilisant du Bitcoin comme collatéral, avec des taux d’intérêt nuls et des rendements élevés.

Source : Rootstock

Multicollatéral

sUSD : Synthetix étend ses actifs synthétiques

sUSD est une monnaie stable émise par le protocole Synthetix, conçue pour suivre le cours du dollar américain grâce à un réseau décentralisé d’oracles fournissant des données de prix. sUSD est une monnaie stable entièrement adossée à des actifs cryptographiques natifs — plus précisément, elle est émise contre un collatéral constitué de jetons du réseau Synthetix (SNX). sUSD joue un rôle central au sein de l’écosystème SNX : elle peut être utilisée pour effectuer des échanges, des prêts, de l’épargne ou encore l’acquisition d’autres actifs synthétiques (« Synths »), tels que des actions, des matières premières ou des cryptomonnaies.

Le mécanisme d’ancrage de sUSD repose principalement sur les opportunités d’arbitrage offertes par le marché et sur les dynamiques d’offre et de demande. Lorsque le prix de sUSD tombe sous 1 USD, les arbitragistes peuvent acheter sUSD avec des dollars ou d’autres monnaies stables sur des bourses externes, puis l’échanger sur la plateforme Synthetix contre d’autres actifs synthétiques (Synths), ou encore l’utiliser comme collatéral pour emprunter des jetons SNX ou ETH. À l’inverse, lorsque le prix de sUSD dépasse 1 USD, les arbitragistes peuvent emprunter des sUSD en engageant des SNX ou des ETH comme collatéral sur Synthetix, puis vendre ces sUSD sur des bourses externes contre des dollars ou d’autres monnaies stables. Ces opérations d’arbitrage augmentent simultanément la demande et l’offre de sUSD, ramenant progressivement son prix vers l’ancrage cible de 1 USD.

L’introduction d’échanges atomiques (Atomic swap), de Curve et de Perp V2 a considérablement élargi les cas d’usage de sUSD, grâce à la stratégie de déploiement multichaîne de Synthetix. Dans l’ère multichaîne, les perspectives des actifs synthétiques sont particulièrement prometteuses. Par ailleurs, les problèmes d’efficacité du capital liés à sUSD devraient être résolus dans la version V3, notamment grâce à l’intégration de nouveaux types de collatéraux similaires à l’ETH, ce qui permettra de réduire progressivement le ratio de collatéral requis et d’améliorer ainsi l’efficacité d’utilisation des fonds. Au fur et à mesure que Synthetix se transformera progressivement en une « super-application » dédiée aux actifs synthétiques, nous pouvons anticiper que sUSD bénéficiera de cet essor pour intégrer un soutien accru par des actifs réels solides.

Source : Synthetix

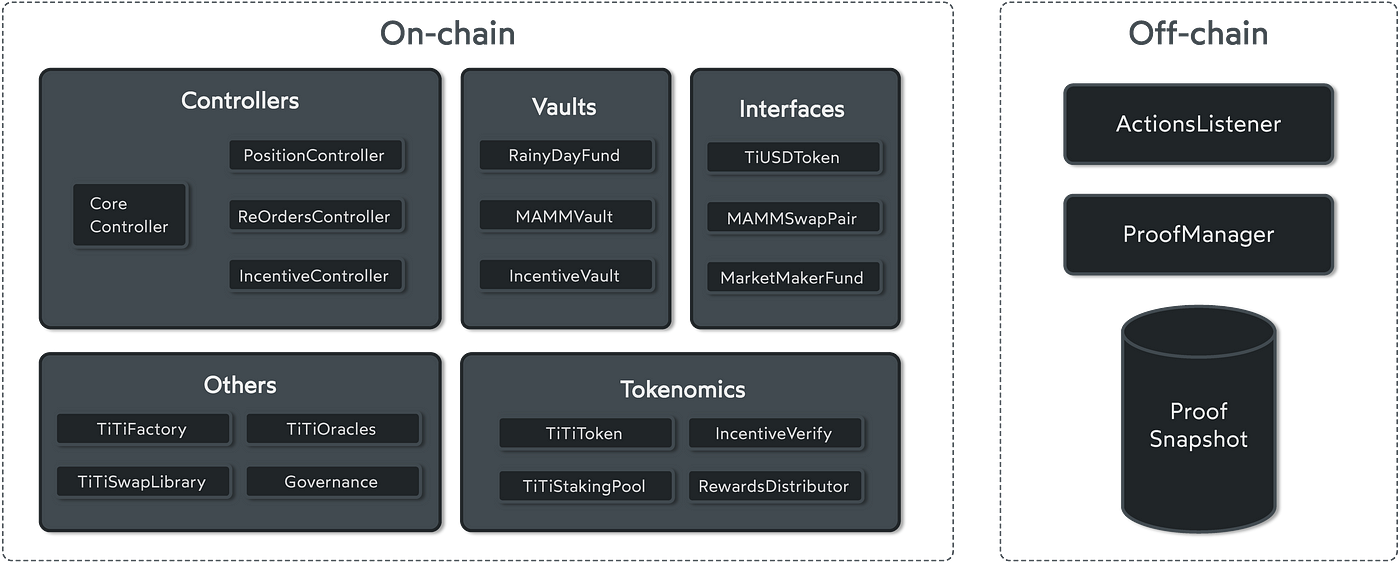

TiUSD : Réserve multicollatérale

TiUSD est une monnaie stable algorithmique émise par TiTi Protocol, conçue pour suivre le cours du dollar américain grâce à un mécanisme décentralisé, multicollatéral et « mine-as-you-use ». TiUSD est une monnaie stable à offre élastique : sa masse monétaire s’ajuste automatiquement en fonction de la demande du marché et des fluctuations de prix. Le pool de réserve de TiUSD est constitué de plusieurs actifs cryptographiques, tels qu’ETH, BTC et DAI, ce qui améliore la diversification et la résilience du pool face aux risques.

TiUSD garantit sa croissance grâce à un mécanisme décentralisé, multicollatéral et « mine-as-you-use ». Sa caractéristique d’offre élastique lui permet également de s’ajuster automatiquement à la demande du marché et aux variations de prix, préservant ainsi un ancrage stable autour de 1 USD. Toutefois, TiUSD fait face à des défis majeurs : la concurrence accrue d’autres monnaies stables algorithmiques, notamment celles dotées d’algorithmes ou de modèles de gouvernance plus complexes ou avancés, comme MakerDAO ou Ampleforth. En outre, TiUSD doit impérativement assurer la diversification et la résilience de son pool de réserve, afin d’éviter tout risque de pénurie ou d’attaque.

Source : TiTi Protocol

Déploiement universel (cross-chain)

USD0 : L’algorithme de Tapioca

LayerZero est une infrastructure innovante de messagerie interchaînes, permettant le transfert sécurisé de jetons entre différentes blockchains, sans nécessiter d’encapsulation d’actifs, de chaîne intermédiaire ou de pools de liquidité. Big Bang est un marché monétaire universel (cross-chain) construit sur LayerZero, permettant aux utilisateurs de frapper une monnaie stable universelle nommée USD0. Ce système ne comporte pas de limite maximale d’emprunt, mais impose une limite maximale de dette. Les collatéraux acceptés pour le frappage d’USD0 sont les jetons natifs de gaz (ou leurs dérivés stakés), notamment ETH, MATIC, AVAX, wstETH, rETH, stMATIC et sAVAX.

Le mécanisme d’ancrage de USD0 repose sur un algorithme baptisé « Tapioca », qui utilise une limite maximale de dette dynamique et des frais de stabilité ajustables afin de maintenir un taux de change 1:1 entre USD0 et le dollar américain. L’algorithme Tapioca adapte automatiquement la limite maximale de dette et les frais de stabilité en fonction des conditions du marché et de la valeur des collatéraux, influençant ainsi l’offre et la demande de USD0. Lorsque le prix de USD0 dépasse 1 USD, Tapioca augmente la limite maximale de dette et réduit les frais de stabilité afin d’inciter les utilisateurs à frapper davantage d’USD0. Lorsque le prix de USD0 tombe sous 1 USD, Tapioca réduit la limite maximale de dette et augmente les frais de stabilité afin d’inciter les utilisateurs à rembourser ou à acheter davantage d’USD0.

Théoriquement, USD0 peut être utilisé sur n’importe quelle chaîne. Il ne requiert ni encapsulation d’actif ni chaîne intermédiaire, ce qui réduit les coûts. Il peut également tirer parti de LayerZero pour permettre des transferts et des échanges de jetons transparents, ainsi que s’intégrer à d’autres applications basées sur LayerZero, telles que Stargate. Toutefois, ses risques proviennent directement de la sécurité et de la compatibilité du protocole LayerZero lui-même ou de ses blockchains sous-jacentes.

IST : Transfert d’actifs interchaînes

La monnaie stable IST du protocole Inter est un protocole décentralisé de monnaie stable développé dans l’écosystème Cosmos, conçu pour permettre le transfert d’actifs au sein d’un écosystème interchaînes tout en maintenant un ancrage 1:1 avec le dollar américain, offrant ainsi un actif minimisant les fluctuations de prix — objectif principal d’IST. Le frappage d’IST peut s’effectuer selon trois modalités : le module de stabilité Parity Stability Module, les coffres-forts (Vaults) et le boost BLD. Le Parity Stability Module utilise des monnaies stables spécifiées (telles que DAI, USDT, USDC, etc.) comme collatéral ; les Vaults acceptent des actifs cryptographiques comme collatéral, avec des ratios de collatéral définis par le DAO ; quant au boost BLD, il consiste à utiliser des jetons BLD comme collatéral pour frapper de l’IST, sans toutefois générer de récompenses de staking, cette méthode étant destinée exclusivement au remboursement de dettes.

En matière de mécanismes de stabilisation, IST s’inspire fortement de DAI, avec notamment un mécanisme de liquidation, un ajustement dynamique du ratio de collatéral, la mise en place d’une limite maximale de dette, un pool de réserve (Reserve pool) destiné à réduire d’urgence le ratio de dette, et une émission supplémentaire de BLD pour rembourser les dettes. Tous ces mécanismes sont régulés par des limites fines de frappage, permettant de créer un modèle de monnaie stable dynamique inédit jusqu’ici. Le protocole Inter est construit sur Agoric, une blockchain de l’écosystème Cosmos permettant le développement de contrats intelligents en JavaScript, dont le jeton natif est $BLD. IST n’est pas seulement une monnaie stable : c’est aussi le jeton natif de frais d’Agoric, jouant un rôle central dans la stabilité et les fonctions économiques de cette plateforme.

Cosmos, qualifié de « Internet des blockchains », relie les blockchains entre elles via le protocole IBC (Inter-Blockchain Communication), permettant ainsi le transfert d’actifs entre différentes blockchains et améliorant significativement leur interopérabilité et leur extensibilité. Dans l’écosystème Cosmos, les monnaies stables constituent un domaine d’intérêt majeur pour de nombreux projets. IST, en tant que monnaie stable issue du protocole Inter, contribuera à fournir un outil fiable et stable pour l’échange de valeur au sein des écosystèmes interchaînes.

La croissance et l’amélioration de l’interopérabilité au sein de l’écosystème Cosmos auront un effet de débordement positif sur le protocole Inter. À mesure que de plus en plus de protocoles seront construits à l’aide du Cosmos SDK et tireront profit de l’IBC pour assurer leur interopérabilité, le nombre de protocoles avec lesquels Inter peut interagir augmentera également. Grâce à d’autres protocoles, les ponts interchaînes vers d’autres blockchains continueront d’étendre le support à davantage de chaînes, permettant ainsi des interactions entre les chaînes déjà prises en charge. Cette augmentation globale de la liquidité et du nombre potentiel d’utilisateurs représente un avantage substantiel pour le protocole Inter : non seulement les applications Cosmos seront utilisées plus fréquemment, mais la monnaie stable Inter sera également davantage adoptée.

Source : shadeprotocol

À la recherche d’un ancrage réaliste

Des protocoles tels que Curve ouvrent la voie à la prochaine grande transition de paradigme dans l’écosystème DeFi. Plus précisément, les protocoles DeFi commencent à prendre conscience qu’ils doivent contrôler l’émission de stablecoins, les systèmes de liquidité et les marchés de prêt. Frax et Aave suivent de près cette tendance. À mesure qu’un nombre croissant de protocoles s’efforcent de résoudre ce « triangle magique », le facteur différenciant ne sera plus leur modèle économique final, mais plutôt le point de départ choisi pour atteindre cette forme aboutie. Comparés à MakerDAO, Curve et Aave bénéficient d’une notoriété de marque plus forte et d’équipes plus compétentes, ce qui rend leurs perspectives de développement de stablecoins plus prometteuses.

Actuellement, la demande de stablecoins se divise principalement en trois catégories : les stablecoins utilisés comme réserve de valeur, ceux destinés aux échanges et à l’usage quotidien, ainsi que les utilisateurs souhaitant éviter toute dépendance vis-à-vis des stablecoins adossés à des monnaies fiduciaires. Par ailleurs, l’intégration d’actifs réels dans les stablecoins algorithmiques soulève encore de nombreux problèmes et défis — notamment en matière d’évolutivité et de gestion des risques liés à ces actifs physiques. En parallèle, bon nombre de projets de stablecoins accordent une attention disproportionnée aux mécanismes de stabilisation des prix et au degré de décentralisation, tout en négligeant l’adéquation produit-marché réelle auprès des utilisateurs finaux. C’est précisément là que réside la difficulté majeure de nombreux projets de stablecoins. En résumé, l’auteur est particulièrement optimiste quant aux quatre directions suivantes pour les protocoles de stablecoins algorithmiques :

Les protocoles de stablecoins nativement cryptographiques, car Bitcoin et Ethereum sont en train de constituer des réseaux de valeur extrêmement puissants. Plus important encore, ils forment la pierre angulaire de la confiance dans l’écosystème crypto, ce qui signifie que les projets de stablecoins ancrés sur ces réseaux bénéficient de réserves d’actifs plus solides. Toutefois, les critères distinctifs clés seront désormais l’amélioration de l’expérience utilisateur, l’échelle des actifs verrouillés sur le réseau, ainsi qu’un mécanisme robuste de protection contre les liquidations ;

Les stablecoins émis directement par des « super-applications » disposant déjà d’une base d’utilisateurs significative : fondamentalement, ce type de protocole contourne tout intermédiaire de confiance pour établir directement avec ses utilisateurs un contrat de frappe. Dans ce scénario, des protocoles tels que Curve, Aave ou Synthetix deviennent des « prêteurs sur gages ultra-performants », permettant à leurs utilisateurs de bénéficier de services financiers personnalisés bien plus rapidement et plus fluidement que dans le monde financier traditionnel. Leur potentiel maximal dépendra de leur taille d’utilisateurs et de leur capacité à innover sur le plan opérationnel ; c’est pourquoi l’auteur accorde une préférence particulière à Synthetix ;

Les stablecoins algorithmiques déployés sur l’ensemble des blockchains (« full-chain ») pourraient concrètement réaliser une décentralisation totale, une interopérabilité transversale entre chaînes et une évolutivité illimitée. Ils pourraient ainsi être librement émis, transférés et échangés sur n’importe quelle blockchain, garantissant ainsi une interopérabilité transchaîne et une portabilité accrue, ce qui assurerait une liquidité abondante et complète. Plus important encore, un mécanisme d’assurance transchaîne renforcerait la résilience face aux crises de liquidité lors de vagues de retraits massifs ;

En outre, à l’avenir, le modèle de stablecoin « delta-neutral » pourrait également devenir une tendance majeure. Toutefois, sa mise en œuvre nécessite le soutien d’un protocole de contrats à terme adapté, ainsi qu’un marché des contrats à terme suffisamment vaste, sans oublier la prise en compte rigoureuse des questions de contrôle des risques et d’adaptabilité au marché.

Existe-t-il alors une possibilité qu’un protocole de stablecoin algorithmique réunisse effectivement l’ensemble de ces caractéristiques ? Malheureusement, l’auteur n’a pas encore identifié un tel projet. Un stablecoin algorithmique exige une conception algorithmique efficace et fiable, capable de maintenir la stabilité des prix dans toutes les conditions de marché, tout en évitant tout risque de perte de contrôle ou d’effondrement extrême. Il requiert également une communauté d’utilisateurs large et loyale, capable de soutenir son modèle économique et de générer une demande et une liquidité suffisantes. Enfin, un écosystème puissant et innovant est indispensable pour s’intégrer aux services existants, qu’ils soient sur chaîne ou hors chaîne, et offrir davantage de cas d’usage ainsi que de création de valeur. À ce stade, la diversification des actifs collatéraux devient secondaire : l’auteur accorde davantage d’importance à la santé du réseau de valeur sous-jacent et à celle de l’actif auquel le stablecoin est indexé.

L’émergence des stablecoins algorithmiques obéit à une logique propre et à un contexte spécifique, mais cela ne signifie pas qu’ils puissent entièrement remplacer les stablecoins centralisés, notamment dans des applications à grande échelle. Les stablecoins algorithmiques devront donc rechercher, tout en préservant leur sécurité, des solutions plus efficaces et plus évolutives. Par ailleurs, des stablecoins comme USDC, adossés au dollar américain, continuent de dominer le marché actuel, car leurs émetteurs bénéficient d’un cadre réglementaire légal et d’une solidité économique leur permettant d’offrir aux utilisateurs des garanties plus fiables. Pour les utilisateurs souhaitant éviter les risques liés à la régulation légale et à la centralisation, les stablecoins algorithmiques restent néanmoins une option valable. Toutefois, il convient de reconnaître pleinement leurs limites, tout en explorant activement des solutions plus innovantes afin de faire progresser l’ensemble de l’écosystème DeFi.