Autor: Greg Cipolaro, Director Global de Investigación de NYDIG. Traducción: WEEX Blog

Se desvanece el impacto de la COVID-19

Como activo financiero, Bitcoin aporta dos propiedades clave que le otorgan valor en la construcción de carteras: un alto rendimiento ajustado al riesgo (ver más abajo) y una baja correlación con otras clases de activos. Estas características permiten que Bitcoin contribuya a la rentabilidad de las inversiones mientras reduce el riesgo total de la cartera.

Sin embargo, en los últimos tres años, una de sus propiedades fundamentales —su papel como refugio seguro— se ha visto cuestionada debido al fuerte aumento de su correlación con las acciones. Aunque actualmente esta correlación está disminuyendo, comprender su evolución sigue siendo crucial para evaluar las perspectivas futuras del mercado.

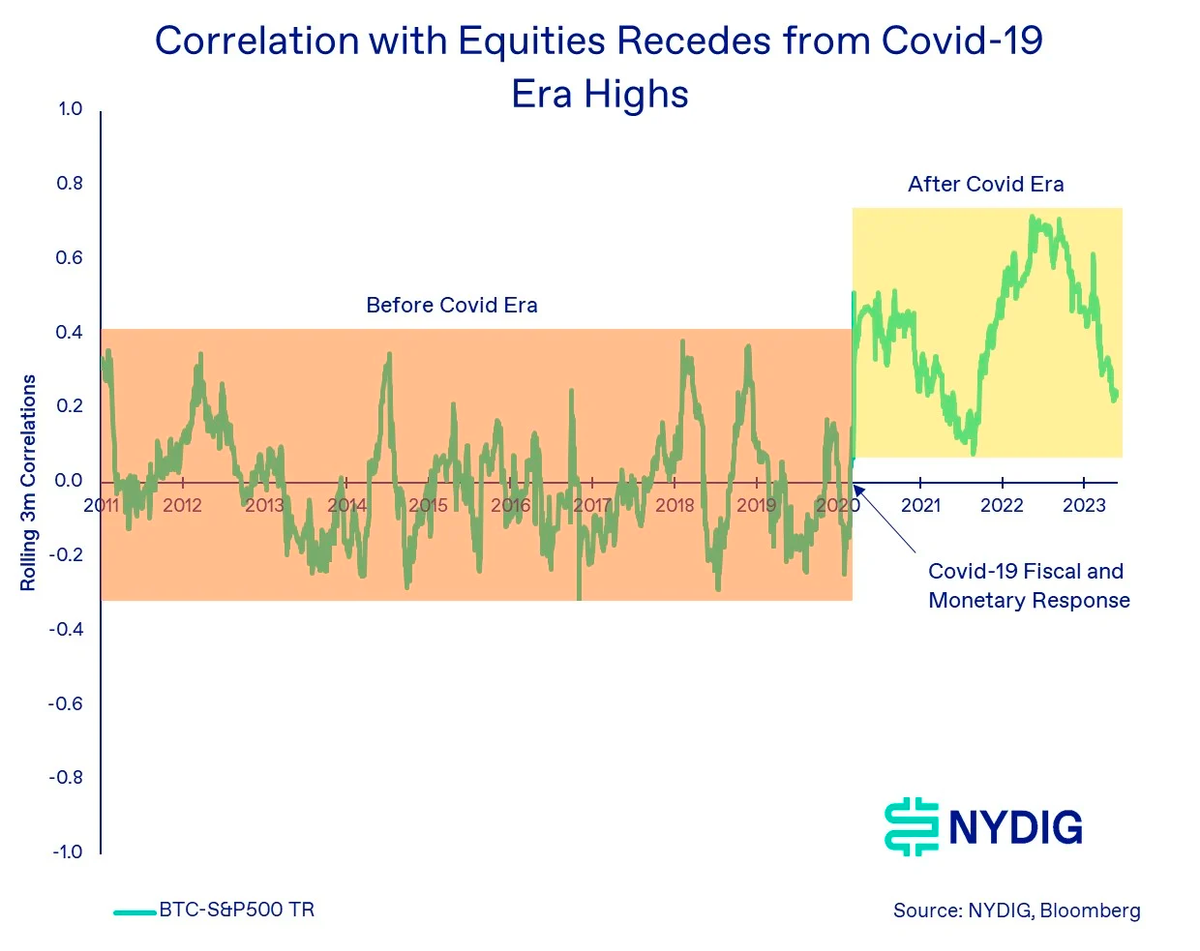

En cuanto a la correlación entre Bitcoin y las acciones, podemos distinguir claramente dos fases: antes de las respuestas monetaria y fiscal a la crisis sanitaria de la COVID-19 (la era "AC", o "antes de la COVID"), y después de dichas respuestas (la era "DC", o "después de la COVID").

Durante la era AC, la correlación de Bitcoin con las acciones —y prácticamente con todas las demás clases de activos principales— era esencialmente nula. Nos centramos específicamente en su correlación con el índice de rentabilidad total del S&P 500 porque la mayor parte del riesgo en la mayoría de las carteras proviene de la exposición al mercado bursátil, lo que hace que la diversificación sea beneficiosa para los inversores. Utilizamos una correlación móvil de tres meses para demostrar que esta no es estática y para extraer conclusiones a partir de sus picos, valles y valor medio, en lugar de depender únicamente de un indicador a largo plazo.

Como se observa en el siguiente gráfico, durante la era AC (área naranja), la correlación de Bitcoin presentaba picos y valles moderados, oscilando entre +0,4 y -0,3, con un valor medio prácticamente igual a 0,0. En esta fase, su correlación con otras clases de activos mostraba un comportamiento muy similar.

Sin embargo, como se aprecia en la era DC, la correlación entre Bitcoin y las acciones experimentó un cambio notable tras la implementación de las respuestas fiscales y monetarias a la pandemia, a partir de marzo de 2020 (área amarilla). Podemos describir esta fase como de alta correlación, alcanzando un pico cercano a 0,7 y manteniéndose globalmente positiva, con un valor medio de 0,4, significativamente superior al 0,0 de la era AC.

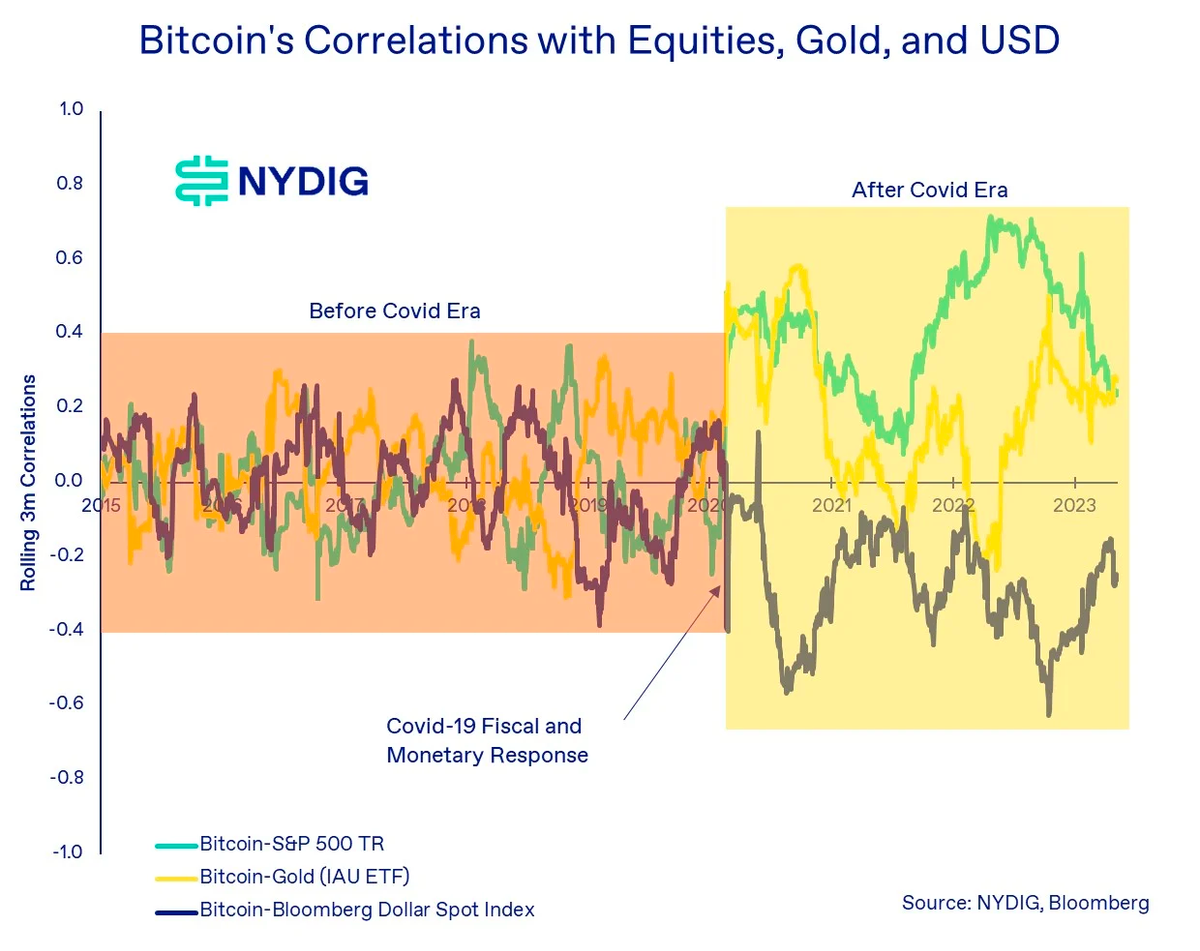

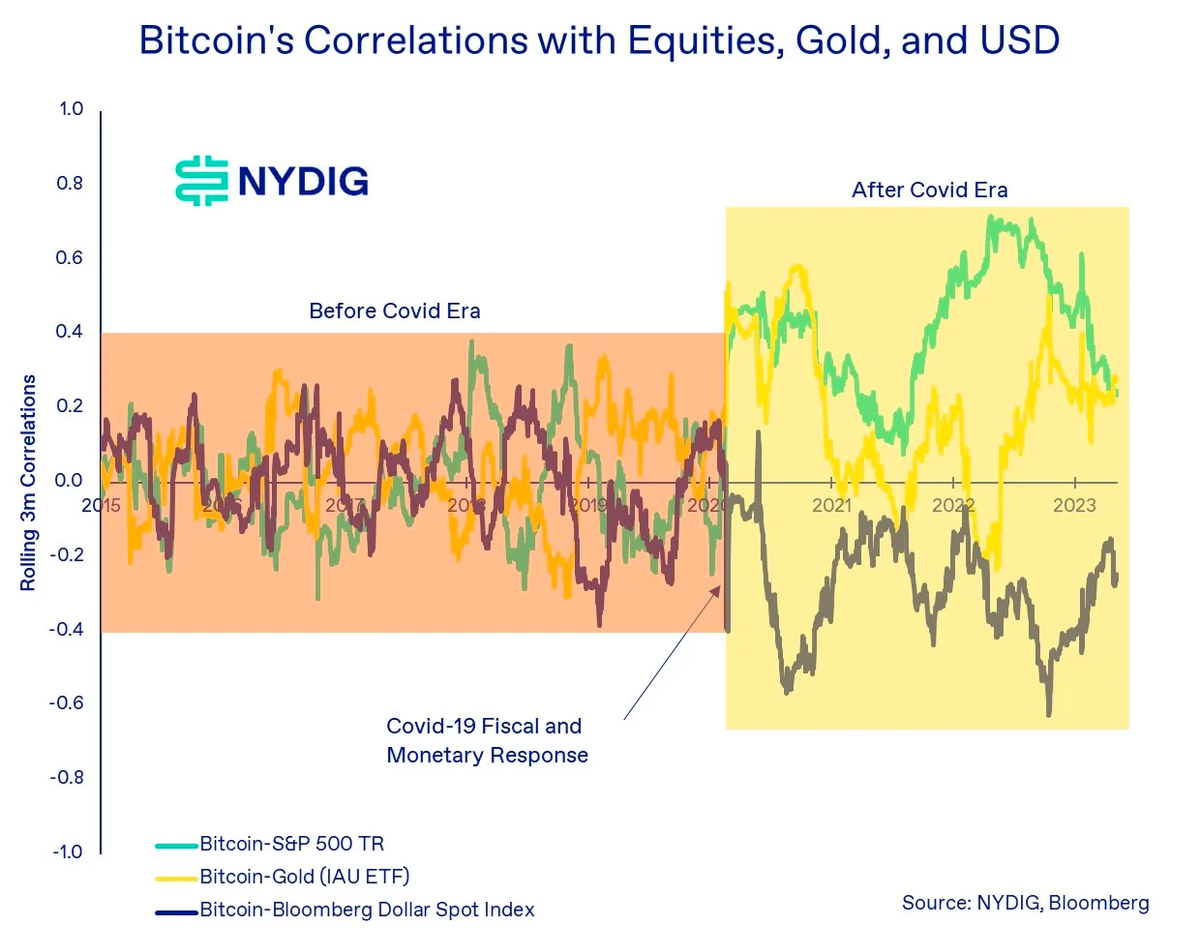

No solo cambió la correlación con las acciones, sino también con la mayoría de las demás clases de activos. El siguiente gráfico ilustra los cambios en la correlación de Bitcoin con las acciones, el oro y el dólar estadounidense, mostrando que tanto los máximos como los mínimos se amplificaron y que el valor absoluto medio también aumentó.

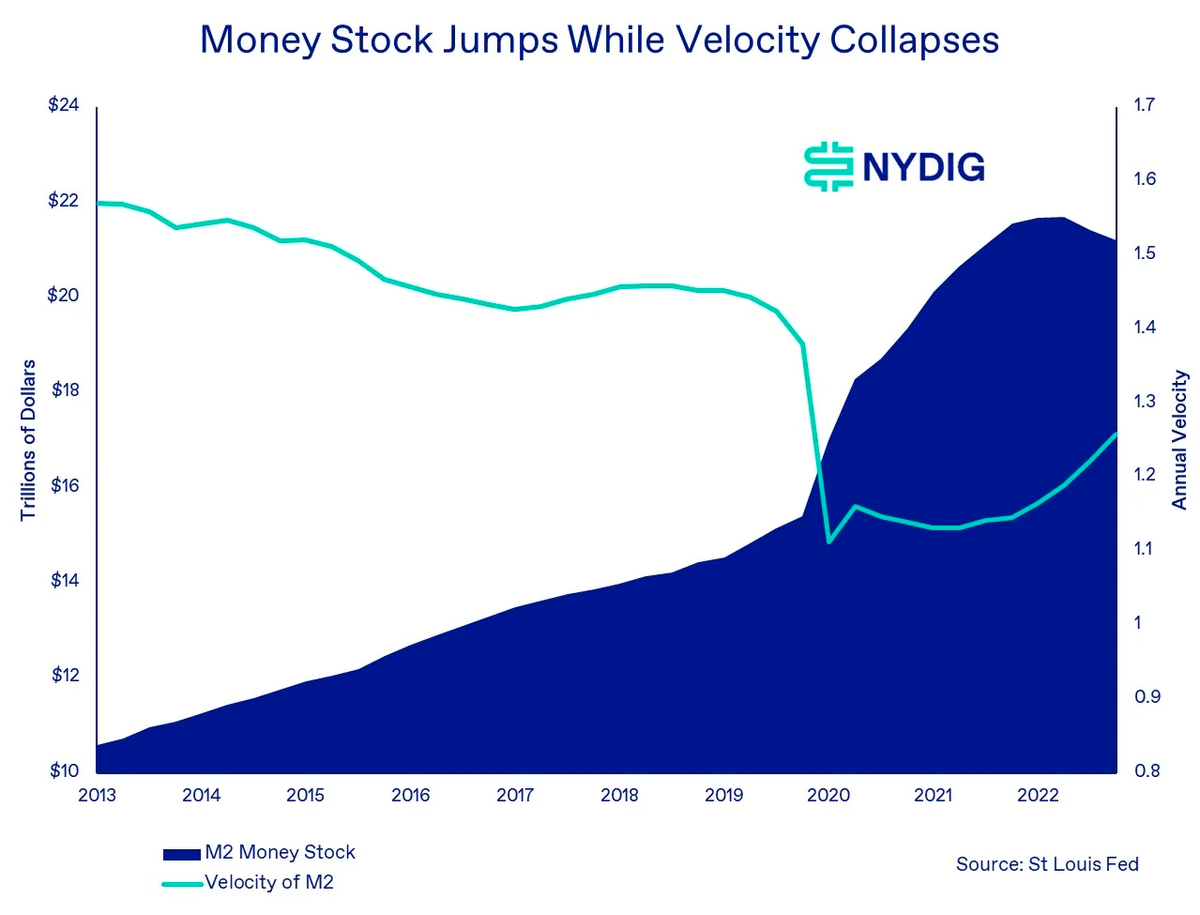

¿A qué se debe este cambio de estado? Nuestra hipótesis apunta a la fuerte expansión de la oferta monetaria mundial, impulsada por las medidas de estímulo de los bancos centrales y los gobiernos, como causa principal. Durante ese período, no solo aumentó significativamente la oferta monetaria M2, sino que la circulación del dinero fue caótica. En otras palabras, gran parte del dinero recién creado probablemente fluyó hacia activos financieros (Bitcoin, acciones, bonos, oro, etc.) e inversiones de capital (como la vivienda), en lugar de destinarse al consumo de bienes y servicios que impulsan el PIB. El resultado natural de inyectar estos fondos masivamente y de forma simultánea en los mercados financieros fue un aumento de la correlación entre estas clases de activos, incluida la de Bitcoin con las acciones.

Ahora que la era DC ha concluido, ¿volverá la correlación entre Bitcoin y las acciones a cero? La respuesta no está clara, pero plantear la pregunta es ya de por sí sumamente importante.

Según la Teoría Moderna de Carteras (MPT), la correlación es un insumo clave para ponderar las inversiones mediante la optimización media-varianza (MVO). (Nota de WEEX: La correlación es crucial en la MPT para determinar el peso de cada inversión en una cartera. Mide la relación entre distintos activos, ayudando a los inversores a entender su interacción y la transmisión del riesgo. Al construir carteras, se suelen seleccionar activos con baja correlación para una mejor diversificación. La MVO es un modelo matemático que busca la combinación óptima de pesos para maximizar el rendimiento esperado dado un nivel de riesgo. Incorporar la correlación permite construir carteras más precisamente optimizadas.)

Por un lado, algunos argumentan que Bitcoin está pasando progresivamente a manos de inversores profesionales, cuyas reacciones ante variables macroeconómicas difieren notablemente de las de los inversores minoristas que antes dominaban el mercado. Por otro lado, observamos que muy pocos factores económicos explican las fluctuaciones del precio de Bitcoin; la mayoría carecen casi por completo de poder explicativo (valores bajos de R²) o simplemente no son estadísticamente significativos. (Nota de WEEX: El coeficiente de determinación R² mide el grado de ajuste de un modelo de regresión a los datos. Oscila entre 0 y 1; un valor cercano a 1 indica un buen ajuste, mientras que uno próximo a 0 sugiere una capacidad explicativa limitada.)

Esto favorece la futura capacidad de diversificación de Bitcoin: sus rendimientos podrían estar impulsados principalmente por características intrínsecas de este activo, como su titularidad, casos de uso y adopción. En consecuencia, nuestra hipótesis es que la correlación entre Bitcoin y las acciones tenderá a revertir gradualmente hacia un estado similar al de la era AC, es decir, oscilando alrededor de un valor medio ligeramente superior a 0,0. Un rango entre 0,0 y 0,3 parece razonable, ya que refleja que Bitcoin sigue impulsado fundamentalmente por sus propias particularidades, al tiempo que reconoce que su base de inversores ha cambiado (ahora dominada por inversores institucionales, nota de WEEX). Aunque una correlación de 0,3 no destaca tanto como el 0,0 de la era AC, sigue siendo muy valiosa desde la perspectiva de la construcción de carteras.

A medida que disminuye el riesgo, los rendimientos a largo plazo de Bitcoin se mantienen estables

En las últimas semanas hemos destacado la reducción de la volatilidad de Bitcoin. Sin embargo, considerando la relación entre riesgo y rendimiento, nos preguntamos qué impacto tendrá esta menor volatilidad en la rentabilidad de Bitcoin.

La volatilidad es una métrica estadística comúnmente asociada al riesgo de un activo y, junto con el rendimiento y la correlación, es uno de los insumos fundamentales de la MPT. Riesgo y rendimiento están relacionados: a mayor riesgo, mayor rendimiento potencial, y viceversa. Nuestra conclusión es que, incluso si las medidas estándar de riesgo —como la volatilidad realizada y la implícita— están disminuyendo para Bitcoin, sus rendimientos a largo plazo seguirán siendo sólidos.

Desde la perspectiva de los rendimientos anualizados en horizontes móviles de tres y cinco años, Bitcoin sigue siendo un activo saludable. A finales de mayo de este año, los rendimientos anualizados para estos períodos fueron del 41,6 % y del 29,2 %, respectivamente, incluyendo la fuerte corrección de 2022. Además, analizando los rendimientos móviles de tres años, estos nunca han caído a valores negativos, excepto en diciembre de 2016. A medida que Bitcoin se consolida como una clase de activo madura, efectivamente se observa una contracción en el rango de sus rendimientos móviles.

Al analizar el binomio riesgo y rentabilidad, observamos que el ratio de Sharpe (un indicador que mide el rendimiento por unidad de riesgo asumido, nota de WEEX), aunque se ha alejado de sus máximos históricos, se mantiene en niveles estables. Estos indicadores parecen mostrar cierta correlación con los ciclos de precios de Bitcoin, al igual que ocurre con los rendimientos móviles. A modo de comparación, los ratios de Sharpe a 3 y 5 años del índice S&P 500 se situaban en solo 0.65 y 0.50, respectivamente, a finales de mayo.

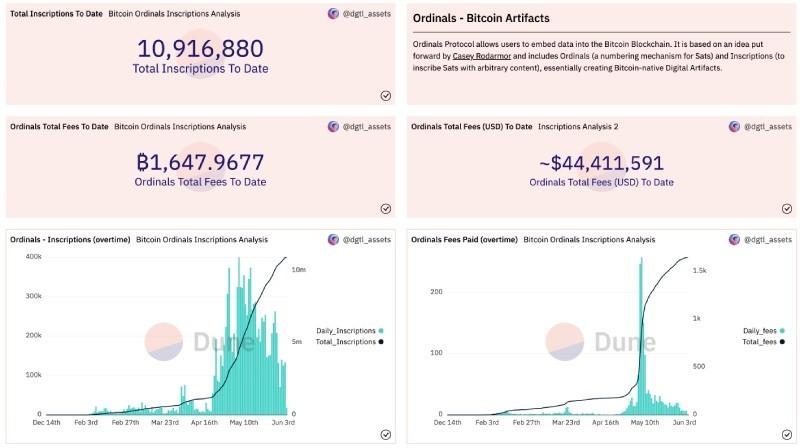

El mempool sigue saturado, pero baja la demanda de ejecución inmediata

El mempool de Bitcoin —la cola de transacciones pendientes de ser incluidas en un bloque por los mineros— continúa cerca de sus máximos históricos, impulsado por Ordinals y los tokens BRC-20. Sin embargo, al reducirse la demanda de ejecución inmediata, las tarifas (satoshis/vByte) han comenzado a descender. Estas tarifas se rigen por la ley de la oferta y la demanda: la capacidad de los bloques (oferta) está limitada a unos 4 MB, mientras que un aumento en la demanda —ya sea por volumen de transacciones o por urgencia— puede hacer que se disparen.

Según el panel de Dune creado por el usuario dgtl_assets, WEEX observa que, hasta la fecha, la red Bitcoin ha registrado 10.916.880 inscripciones, generando para los mineros comisiones cercanas a 1.648 BTC (más de 44,41 millones de dólares).

El número diario de nuevas inscripciones parece haberse reducido desde los máximos alcanzados a principios de mayo, impulsados entonces por la fiebre de los tokens meme BRC-20. Según los datos consultados por WEEX en brc-20.io, el valor total de mercado de los tokens BRC-20 supera actualmente los 475 millones de dólares, una cifra sorprendente para una tecnología creada hace menos de tres meses.

Aunque las tarifas de la red Bitcoin siguen siendo más elevadas que antes de la aparición de Ordinals, la reducción de estas ha llevado a una disminución del volumen total diario pagado a los mineros. Más allá de que aplicaciones actuales como los tokens BRC-20 o el arte NFT perduren en el tiempo, lo que está claro es que el espacio de posibilidades abierto por Ordinals ha desatado en Bitcoin una energía creativa que no se veía desde hace años.

Panorama de mercado

La semana pasada, Bitcoin registró una subida del 1,5 %, poniendo fin a cuatro semanas consecutivas a la baja. Tras su sólido desempeño en el primer trimestre, Bitcoin continúa operando dentro de un amplio rango lateral, a la espera de nuevos catalizadores que definan su próximo movimiento. Los mercados bursátiles extendieron sus ganancias, impulsados principalmente por las acciones tecnológicas del Nasdaq, que acumula una subida del 25,7 % desde enero; el S&P 500 avanzó un 1,7 % y el Nasdaq Composite un 3,2 %. El oro subió un 1,8 %, mientras que el petróleo retrocedió un 2,4 %. El mercado de bonos también cerró en positivo: los bonos corporativos de grado de inversión ganaron un 1,8 %, los de alto rendimiento un 1,3 % y los bonos del Tesoro estadounidense a largo plazo un 3,1 %.

Noticias destacadas de la semana

Inversión:

Timmer, de Fidelity, analiza la valoración de Bitcoin y su papel en las carteras de inversión.

El banco de inversión Cowen cierra su división de activos digitales.

Binance estudia permitir que algunos clientes mantengan sus garantías en cuentas bancarias.

La división de derivados de Coinbase lanzará futuros de BTC y ETH para instituciones.

Regulación:

La CFTC abre una consulta pública sobre los planes de gestión de riesgos para operadores de swaps y corredores de futuros.

Hong Kong levanta la prohibición oficial de las criptomonedas, aunque por ahora solo hay dos exchanges autorizados.

Empresas:

La oferta circulante de USDT alcanza un nuevo máximo histórico.

Tether invierte en producción de energía y minería sostenible en Uruguay.

Próximos eventos clave

13 de junio – Publicación del IPC (Índice de Precios al Consumidor).

14 de junio – Decisión de tipos de interés de la FOMC.

30 de junio: vencimiento de contratos en CME

Artículo original: https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world