«ThinkTank DDD | Informe Anual del Mercado Global de Criptomonedas 2022-2023: Un Nuevo Comienzo» es un análisis exhaustivo y una revisión detallada del mercado global de criptomonedas durante 2022, elaborado por el equipo «ThinkTank DDD» de la plataforma ChainDD.

En este informe anual, «ThinkTank DDD» realiza primero un repaso completo de la evolución de la capitalización de mercado global y de las 30 principales criptomonedas. A continuación, ofrece un resumen integral de los temas más relevantes del ecosistema Web3 en 2022, junto con un análisis retrospectivo del sector de los exchanges centralizados (CEX), representado por plataformas como FTX y Binance, y de los desafíos que enfrentaron. Por último, detalla los avances e iniciativas regulatorias adoptadas por diversos países y regiones en materia de criptomonedas. Este informe brindará a inversores, emprendedores, desarrolladores y demás participantes del mercado un apoyo claro, profesional y eficaz para la toma de decisiones.

El informe se estructura en cuatro capítulos, organizados de la siguiente manera:

Capítulo 2: Web3 y la transformación del sector tecnológico

Capítulo 4: Revisión de las políticas y regulaciones sobre criptomonedas en los principales países y regiones del mundo

En los próximos días, ThinkTank DDD publicará un capítulo diario de este informe anual para su lectura.

En el Capítulo 4, ThinkTank DDD resume algunas de las leyes y políticas clave, así como los proyectos piloto y avances, relacionados con las criptomonedas que se emitieron o llevaron a cabo en 2022 en las principales economías del mundo. A continuación, se presenta el contenido completo del Capítulo 4:

Capítulo 4: Revisión de las políticas y regulaciones sobre criptomonedas en los principales países y regiones del mundo

—1—

Estados Unidos

Dólar digital

El miércoles 9 de marzo, el presidente Biden firmó una orden ejecutiva que instruye a las agencias federales a realizar una serie de estudios sobre activos digitales y a explorar la creación de un dólar digital oficial. Según la orden, la Casa Blanca otorgó plazos de entre 60 y 210 días para completar estos estudios y presentar los informes correspondientes, dependiendo de la complejidad de las tareas asignadas. Funcionarios de la Casa Blanca indicaron en una conferencia de prensa que, una vez finalizados los informes, la administración planea implementar rápidamente las recomendaciones, aunque aún no pueden especificar una fecha concreta.

Respecto al «dólar digital», la Casa Blanca señaló que el estudio y desarrollo de posibles diseños y opciones de implementación para una moneda digital del banco central (CBDC) estadounidense es una prioridad «más urgente». Solicitó al Departamento del Tesoro que, en un plazo de 180 días y en colaboración con el Departamento de Estado, el Departamento de Justicia, el Departamento de Comercio, el Departamento de Seguridad Nacional y otras entidades, presente un informe sobre «los sistemas monetarios y de pagos del futuro». Este informe debe incluir las condiciones para lograr una amplia adopción de activos digitales, así como el impacto potencial de una CBDC estadounidense en el sistema financiero nacional, la modernización de los pagos, el crecimiento económico y la seguridad nacional.

El 16 de septiembre, los reguladores federales estadounidenses anunciaron que celebrarán reuniones periódicas para respaldar la investigación de la Reserva Federal sobre la posible emisión de un dólar digital. Asimismo, el Departamento del Tesoro propuso establecer un marco regulatorio federal para los proveedores de servicios de pago no bancarios.

Regulación de las stablecoins

Tras el colapso de Terra, los reguladores de Estados Unidos y Reino Unido emitieron una declaración conjunta reafirmando su compromiso de fomentar la innovación responsable en el ámbito de las stablecoins, al tiempo que fortalecen la supervisión:

El 1 de julio, según informó el sitio web oficial del Ministerio de Hacienda del Reino Unido, los reguladores financieros de ambos países emitieron una declaración conjunta durante la reunión del Foro de Innovación Financiera entre Estados Unidos y Reino Unido (FIP). Se comprometieron a seguir cooperando para apoyar una innovación segura y reforzar los resultados regulatorios en materia de stablecoins transfronterizas.

La declaración señala que los recientes acontecimientos han puesto de relieve el papel fundamental de las stablecoins, así como de las plataformas de trading y préstamo de criptoactivos dentro del ecosistema digital. También han evidenciado las diferencias en sus modelos de gobernanza y operación, y la necesidad imperiosa de una cooperación regulatoria transfronteriza sólida. Mientras avanzan en sus respectivas agendas regulatorias, los representantes de ambos países también consideraron futuras oportunidades para profundizar el debate sobre medidas regulatorias más amplias aplicables a los criptoactivos y otros temas relacionados.

Los participantes subrayaron la importancia de seguir colaborando en foros internacionales sobre criptoactivos y activos digitales, como el Grupo de Expertos sobre Pagos Digitales del G7, los Grupos de Trabajo sobre Activos Criptográficos y Stablecoins del Consejo de Estabilidad Financiera (FSB), el Plan de Acción del G20 para mejorar los pagos transfronterizos, el Comité sobre Infraestructuras de Pagos y Mercados (CPMI), el grupo de bancos centrales y el Banco de Pagos Internacionales (BIS) dedicado al desarrollo de CBDC, así como el Grupo de Trabajo sobre Tecnología Financiera (FinTech) de la Organización Internacional de Comisiones de Valores (IOSCO).

Los participantes planean seguir colaborando en estos y otros temas de innovación financiera de interés común, con miras a la próxima reunión del Grupo de Trabajo sobre Regulación Financiera (FRWG) entre Estados Unidos y Reino Unido, programada para julio de este año.

—2—

Hong Kong

Declaración de política de Hong Kong

El 31 de octubre, la Secretaría de Servicios Financieros y del Tesoro de Hong Kong publicó oficialmente la «Declaración sobre la política de desarrollo de los activos virtuales en Hong Kong», en la que expone con claridad la postura y las directrices del gobierno respecto al dinámico sector de los activos virtuales y su ecosistema en la región.

La Declaración afirma que Hong Kong, como centro financiero internacional, está abierto y es receptivo con los innovadores globales que operan en el sector de los activos virtuales. El gobierno reconoce el potencial de la tecnología de registro distribuido (DLT) y de Web3.0 como tendencias fundamentales para el futuro de las finanzas y el comercio. Considera que, con una regulación adecuada, estas tecnologías podrían mejorar la eficiencia y la transparencia, reduciendo o incluso resolviendo problemas actuales en la liquidación y los pagos. El vibrante ecosistema de activos virtuales de Hong Kong se manifiesta en áreas como la emisión de tokens no fungibles (NFT), el desarrollo de metaversos y la aplicación de la DLT en la financiación del comercio.

Mientras Hong Kong avanza en la preparación de un nuevo régimen de licencias para proveedores de servicios de activos virtuales (VASP), también está dispuesto a conectar con la industria global e invitar a los exchanges relevantes a establecer sus negocios en la región. La Comisión de Valores y Futuros (SFC) realizará una consulta pública sobre la conveniencia de permitir a los inversores minoristas operar con activos virtuales bajo este nuevo régimen. El gobierno ve con buenos ojos la posible introducción en Hong Kong de fondos cotizados (ETF) basados en activos virtuales. Además, mantiene una postura abierta respecto a futuras revisiones sobre la titularidad de activos tokenizados y la validez legal de los contratos inteligentes, para facilitar su desarrollo.

En la Declaración, el gobierno de Hong Kong también menciona tres proyectos piloto en curso: la emisión de NFT como certificados de asistencia a la Semana de Tecnología Financiera de Hong Kong; la tokenización de bonos verdes gubernamentales para inversores institucionales; y el yuan digital de Hong Kong (e-HKD), concebido como el «pilar» que conecta la moneda fiduciaria con los activos virtuales, para impulsar la confianza y fomentar nuevas innovaciones.

Moneda digital e-HKD

Eddie Yue, director gerente de la Autoridad Monetaria de Hong Kong (HKMA), declaró que la HKMA lanzaría, junto con bancos y empresas tecnológicas, una serie de programas piloto para probar la moneda digital (e-HKD) a partir del cuarto trimestre de 2022. El objetivo es identificar los casos de uso más adecuados para una CBDC en Hong Kong. En una entrevista, Yue afirmó: «El sistema de pagos electrónicos minoristas de Hong Kong ya es muy diverso, extremadamente conveniente y económico. Si queremos lograr una adopción generalizada del e-HKD por parte del público, necesitamos identificar casos de uso específicos que demuestren claramente sus ventajas, ya sea en mayor comodidad o menor costo».

—3—

Japón

Yen digital

El 24 de noviembre de 2022, Shinichi Uchida, consejero del Banco de Japón (BOJ), anunció que el BOJ colaboraría con los tres mayores bancos comerciales del país —Mitsubishi UFJ Bank, Sumitomo Mitsui Banking Corporation (SMBC) y Mizuho Bank—, así como con varios bancos regionales, para llevar a cabo una prueba piloto de emisión del yen digital. Este paso avanza en su plan para implementar una CBDC, con una decisión final sobre su emisión prevista para 2026 como muy tarde.

A partir de la primavera de 2023, el programa piloto de CBDC de Japón entrará en su siguiente fase: el BOJ trabajará conjuntamente con bancos comerciales para permitir la recepción y retiro de «yenes digitales» en cuentas bancarias, además de desarrollar funciones de pago sin conexión. Como parte de esta prueba, se prevé que el BOJ colabore con los principales bancos privados y otras organizaciones para detectar y resolver cualquier problema relacionado con los depósitos y retiros de los clientes. Esta fase piloto tendrá una duración de dos años y constituirá la última etapa del programa.

ChainDD ya había analizado anteriormente el plan «en tres etapas» del BOJ para su CBDC: en la primera fase piloto, anunciada en 2021, se demostraron las funciones básicas y la viabilidad técnica; en marzo de 2022, el BOJ anunció la conclusión de la primera fase de validación conceptual, centrada en el rendimiento básico; posteriormente comenzó la segunda fase piloto, en la que se incorporaron diversas «funcionalidades complementarias» al sistema para validar su viabilidad e identificar posibles problemas.

Además, el BOJ organizará un foro entre enero y marzo de 2023 para intercambiar opiniones con instituciones comerciales y empresas privadas sobre las últimas tecnologías relacionadas con las CBDC.

—4—

Singapur

4.1 Regulación de activos digitales

1) Tokens de valores

Como complemento a la Ley de Valores y Futuros, la Autoridad Monetaria de Singapur (MAS) publicó el 14 de noviembre de 2017 las «Directrices sobre ofertas de tokens digitales», que fueron revisadas el 26 de mayo de 2020. Estas directrices establecen que, si un token digital califica como producto del mercado de capitales según la Ley de Valores y Futuros (incluyendo valores, bonos, contratos derivados y planes de inversión colectiva), quedará sujeto a la supervisión de la MAS. Las directrices también incluyen a los intermediarios que prestan servicios de emisión de tokens de valores bajo su régimen; dichos intermediarios deben obtener, según su actividad, una licencia de servicios del mercado de capitales, una licencia de asesoramiento financiero o la aprobación como exchange por parte de la MAS.

Las «Directrices sobre ofertas de tokens digitales», promulgadas en mayo de 2020, regulan los tokens de valores y complementan la Ley de Valores y Futuros. La MAS evalúa cada caso individualmente. Si una entidad utiliza criptomonedas para financiarse, queda sujeta a la regulación de valores.

2) Tokens de pago digitales

El 14 de enero de 2019, Singapur aprobó la Ley de Servicios de Pago (PSA), que incluye siete categorías de servicios bajo su régimen de licencias: (1) emisión de cuentas, (2) transferencias nacionales, (3) transferencias transfronterizas, (4) pagos a comerciantes, (5) emisión de dinero electrónico (e-Money), (6) servicios de tokens de pago digitales (DPT) y (7) cambio de divisas. La PSA define los tokens de pago digitales (DPT) como criptomonedas utilizadas con fines de pago (por ejemplo, Bitcoin BTC y Ethereum ETH).

Al igual que la definición de «activo virtual» adoptada en Hong Kong, la definición de «token de pago digital» utilizada en Singapur se inspira en los estándares del Grupo de Acción Financiera Internacional (FATF). Una comparación revela que los DPT de Singapur, los activos virtuales de Hong Kong y los activos virtuales definidos por el FATF son, en esencia, el mismo tipo de activo.

Además, la Ley de Servicios de Pago (PSA) establece que cualquier persona que ofrezca en Singapur servicios de tokens de pago digitales (DPT Service), incluyendo la compra, venta o intercambio de DPT, debe obtener una licencia de la MAS y cumplir con las disposiciones de la PSA relativas a la prevención del lavado de dinero y la financiación del terrorismo.

El 4 de enero de 2021, el Parlamento de Singapur aprobó una enmienda a la «Ley de Servicios de Pago» para alinearse con las recomendaciones del Grupo de Acción Financiera Internacional (GAFI) sobre la prevención del lavado de dinero y la financiación del terrorismo. Esta reforma amplió la definición de proveedores de servicios de monedas digitales de pago (DPT) para incluir la transferencia, custodia de carteras y operaciones descentralizadas de estos activos, reforzando así la supervisión del sector y las medidas contra el blanqueo de capitales.

Posteriormente, el 17 de enero de 2022, la Autoridad Monetaria de Singapur (MAS) publicó unas «Directrices para la prestación de servicios de DPT al público», en las que advierte que estas monedas digitales conllevan un alto riesgo y no son apropiadas para el inversor minorista. Las normas prohíben a los proveedores promocionar sus servicios en espacios públicos o redes sociales generalistas, limitando la publicidad a sus propios sitios web, aplicaciones móviles y cuentas oficiales en redes sociales.

En abril de 2022, el Parlamento dio luz verde a la «Ley de Servicios y Mercados Financieros» (FSM), que exige a los emisores y proveedores de tokens digitales obtener una licencia financiera y cumple con estándares más estrictos contra el lavado de dinero. La ley adopta los criterios del GAFI y amplía el alcance de los servicios DPT regulados, que ahora abarcan la negociación, el intercambio, la transferencia, la custodia de criptoactivos y el asesoramiento en inversiones. Además, extiende su supervisión a las empresas con sede en Singapur que ofrezcan servicios en el extranjero.

El 26 de octubre de 2022, las autoridades singapurenses abrieron un período de consulta pública para ajustar el marco regulatorio de los servicios DPT, con el objetivo de reducir los riesgos para los inversores.

3) Monedas estables

Ese mismo día, la MAS también publicó una propuesta de regulación para las monedas estables. En el documento, la autoridad señaló que «si se regulan adecuadamente, las monedas estables tienen el potencial de convertirse en un medio de intercambio digital fiable».

Actualmente, las monedas estables se clasifican como DPT bajo la Ley de Servicios de Pago (PSA). No obstante, la MAS considera que, para impulsar el ecosistema de activos digitales del país, es necesario un marco regulatorio específico. El régimen actual de la PSA es insuficiente porque no garantiza la estabilidad de valor de estas monedas.

Existen diversos tipos de monedas estables, según el activo al que estén vinculadas y su mecanismo de estabilización. La MAS planea centrar su regulación en: las monedas estables vinculadas a una única divisa (Single-Currency Pegged Stablecoins, SCPS) emitidas en Singapur. Para ello, propone añadir una nueva disposición a la PSA que regule específicamente los «servicios de emisión de monedas estables» y asegure un alto grado de estabilidad en su valor.

4.2 Moneda digital

En noviembre de 2016, la MAS lanzó, en colaboración con varias empresas, el Proyecto Ubin. Su objetivo era explorar la emisión de una moneda digital soberana basada en tecnología de registro distribuido (DLT), evaluar sus aplicaciones prácticas en la liquidación y compensación de pagos, y realizar pruebas piloto de soluciones de pago interbancarias utilizando esta moneda digital.

—5—

Rusia

Rublo digital

El Banco Central de Rusia presentó el concepto del rublo digital en octubre de 2020 y completó una plataforma prototipo en diciembre de 2021.

La fase piloto comenzó en enero de 2022 con pagos entre consumidores (C2C). En esta primera etapa participaron bancos como Ak Bars, Alfa-Bank, Dom.rf Bank, Gazprombank, Rosbank, Sberbank, Bank Soyuz y Transcapitalbank. En una segunda fase, se incorporarán el Ministerio de Finanzas y otros intermediarios financieros, lo que permitirá realizar transacciones entre particulares y empresas, incluyendo pagos C2B, B2B y B2G.

A finales de febrero, tras el inicio del conflicto entre Rusia y Ucrania, Estados Unidos y otros países impusieron sanciones financieras. En abril, Olga Skorobogatova, alta funcionaria del banco central ruso, declaró que el país necesitaba con urgencia el rublo digital y que no se pospondrían las pruebas planificadas.

En mayo, las autoridades anunciaron que planeaban iniciar pruebas con transacciones reales y clientes en abril de 2023. El 27 de septiembre, indicaron su intención de utilizar el rublo digital para pagos comerciales con China antes de que finalice el año. Actualmente, se están realizando pruebas de liquidación con bancos, que se espera concluyan a principios del próximo año.

El 1 de enero de 2023, legisladores liderados por Anatoly Aksakov, presidente del Comité de Mercados Financieros, presentaron en la Duma Estatal un proyecto de ley sobre el rublo digital. La propuesta incluye modificaciones legislativas para sentar las bases de su implementación.

Según explicaciones recogidas por el portal especializado RBC Crypto, el objetivo principal del proyecto es desarrollar la infraestructura de pagos necesaria para el rublo digital, ofreciendo a ciudadanos, empresas y al Estado servicios de transferencia rápidos, convenientes y de bajo coste.

—6—

Europa

Euro digital

El 11 de febrero, Mairead McGuinness, responsable financiera de la UE, anunció que el bloque examinaría formalmente la legislación sobre el euro digital a principios de 2023.

El 30 de abril, el Banco Central Europeo (BCE) y el Sistema Europeo de Bancos Centrales comenzaron a buscar proveedores de servicios de pago, bancos y otras empresas para desarrollar prototipos de servicios de pago con moneda digital de banco central (CBDC) para usuarios finales.

En mayo, el BCE publicó un informe sobre «Opciones de privacidad para el euro digital», en el que reconoce la preocupación pública y subraya la necesidad de equilibrar la privacidad con otros objetivos, como la lucha contra el blanqueo de capitales. El escenario base prevé que los intermediarios, como los bancos, tengan acceso a todos los datos de las transacciones. No obstante, se está estudiando la posibilidad de ofrecer un mayor grado de privacidad para transacciones de bajo valor, en coordinación con los legisladores.

El 13 de mayo, el BCE publicó otro documento de trabajo con un amplio análisis técnico sobre una posible CBDC europea. El estudio concluye que una «CBDC anónima» sería preferible a los depósitos bancarios tradicionales, pero podría verse desplazada por «tokens de pago» emitidos por plataformas de criptomonedas o gigantes tecnológicos, especialmente si estos compiten con los bancos en servicios financieros.

El 29 de septiembre, el BCE publicó un informe sobre los avances en la fase de investigación. Señaló que se seguirán explorando soluciones en las que las transacciones se realicen en línea y sean validadas por terceros, así como soluciones punto a punto para pagos sin conexión. El camino a seguir incluye una propuesta legislativa de la Comisión Europea en el primer trimestre de 2023, decisiones clave sobre el modelo de distribución y el papel de los intermediarios, y una decisión final en otoño de 2023 sobre si iniciar la fase de implementación.

El 10 de noviembre, Christine Lagarde, presidenta del BCE, afirmó que las autoridades de la zona euro han avanzado significativamente en la exploración de las CBDC y que ahora se centran en el diseño concreto del euro digital y su integración en el marco jurídico.

El 21 de diciembre, el BCE publicó un informe en el que declaró: «Completaremos el diseño general del euro digital en la segunda mitad del próximo año». Según el documento, las instituciones financieras privadas y los proveedores de servicios de pago gestionarán los servicios relacionados, incluyendo la apertura de cuentas o carteras y la aplicación de las normas contra el lavado de dinero. El BCE supervisará el sistema y será responsable de los servicios centrales.

El 22 de diciembre, el BCE publicó su segundo informe de avance, que describe las opciones de diseño y distribución aprobadas. El informe analiza cuatro cuestiones clave y resume los roles del Sistema Europeo de Bancos Centrales y de los intermediarios. Estos últimos asumirán las funciones de gestión y atención al usuario, mientras que los bancos centrales serán responsables de la verificación y el registro de las transacciones. El informe también señala que el BCE no se ha comprometido con la tecnología blockchain y que aún no ha tomado una decisión definitiva sobre la tecnología subyacente.

—7—

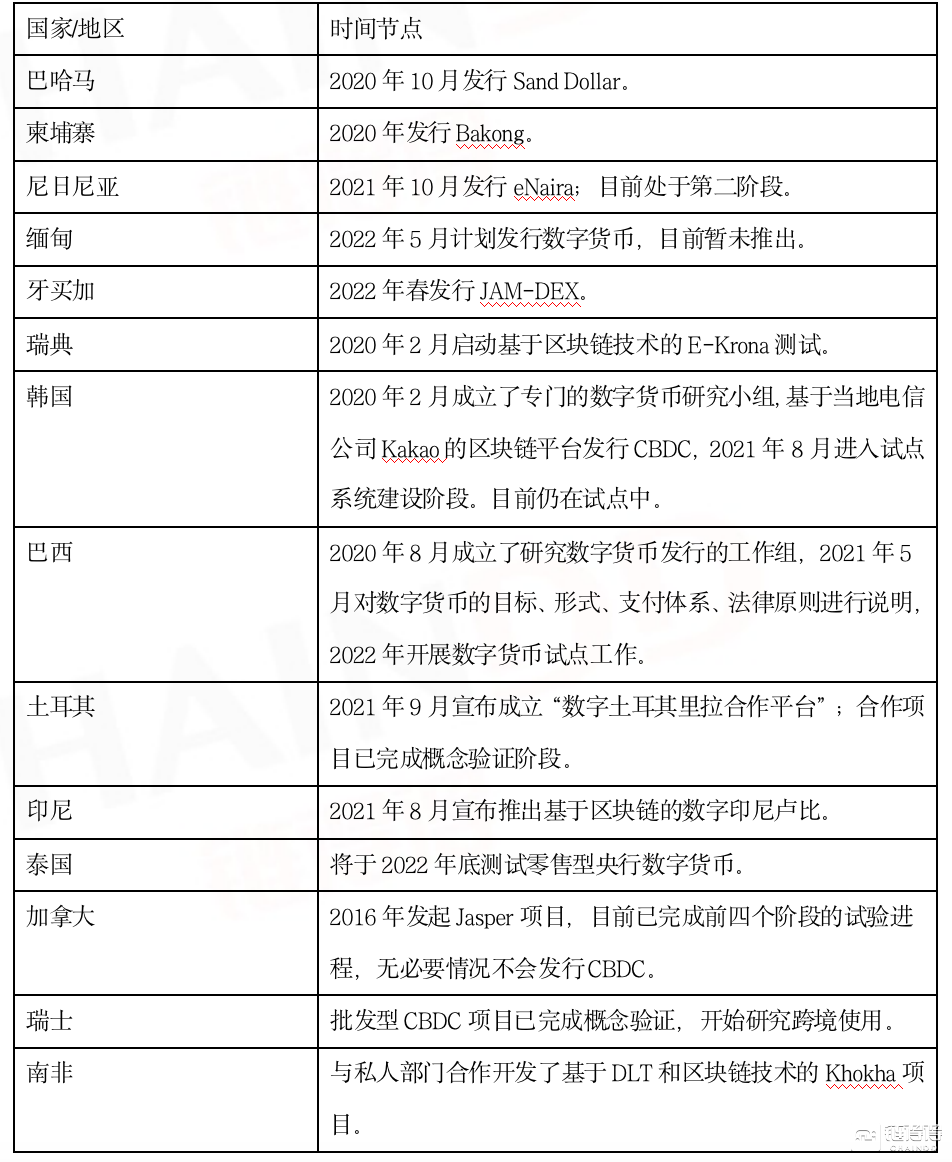

Avances de otras CBDC en el mundo