Por | Zhaosheng, Yulin

Edición | Zeling

Introducción

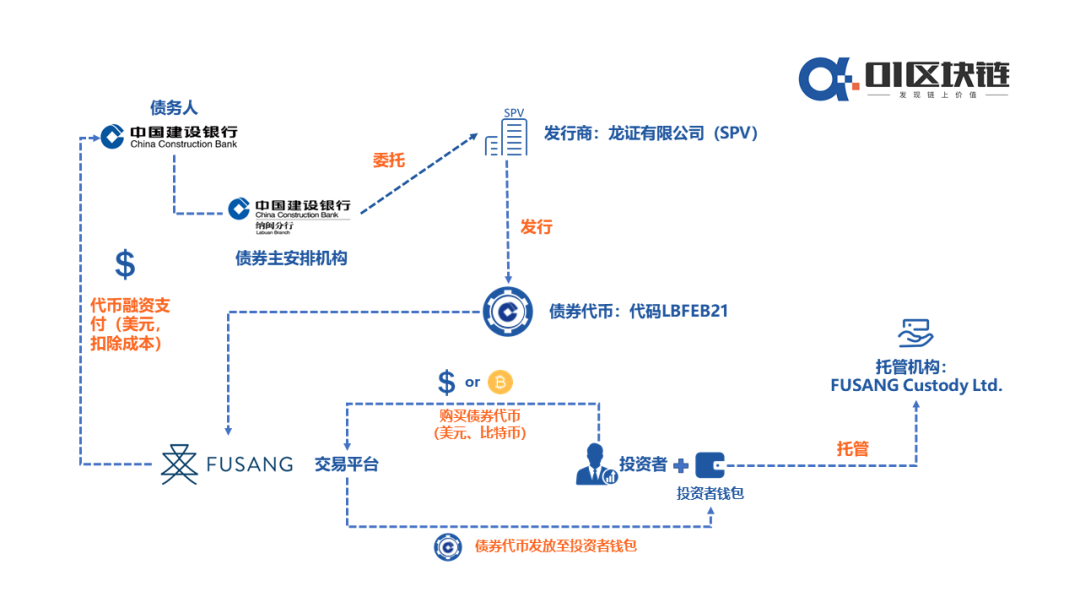

Según informó recientemente el periódico hongkonés South China Morning Post, el Banco de Construcción de China (CCB) se ha asociado con la empresa fintech de Hong Kong, Fusang, para emitir bonos por valor de 3.000 millones de dólares respaldados por tecnología blockchain.

El emisor real de estos bonos no es la sede central del CCB en China, sino su filial en Labuan, Malasia. Esta sucursal obtuvo en octubre de 2019 la primera licencia de banco digital otorgada por Malasia, así como la primera licencia como banco liquidador de renminbi (RMB) que el CCB consigue en el sudeste asiático.

Estos bonos blockchain del CCB se emitirán bajo el modelo de cupón cero (zero-coupon), con un valor nominal de 100 dólares y un precio de emisión para los inversores de 99,7970 dólares. Según el anuncio publicado en el sitio web oficial de la bolsa Fusang, los bonos comenzarán a cotizar el 13 de noviembre y vencerán el 26 de febrero de 2021, ofreciendo una rentabilidad anualizada estimada del 0,705 %.

Aceptar Bitcoin como medio de pago tiene un alcance práctico limitado

A diferencia de emisiones anteriores que usaban blockchain solo para registrar la custodia, estos bonos del CCB se emiten directamente sobre la red Ethereum bajo el estándar ERC-20. Esto los convierte en el primer caso a nivel mundial de valores de deuda tokenizados emitidos y negociados públicamente en una blockchain. Este enfoque se alinea estrechamente con la filosofía de las Ofertas de Tokens de Valores (STO). Sin embargo, dada la cautela regulatoria global hacia los STO, es probable que la tokenización de valores se mantenga, por ahora, como una innovación financiera de nicho, sin estar lista para una adopción masiva.

La emisión inicial constará de 140.000 tokens, cada uno representando un bono con valor nominal de 100 dólares. Tanto instituciones como particulares podrán participar, con una inversión mínima de 1 token (100 dólares) y una máxima de 10.000 tokens (1 millón de dólares). Tradicionalmente, los bonos bancarios tenían umbrales de inversión altos, dirigidos principalmente a inversores profesionales. Los bonos blockchain del CCB reducen significativamente esta barrera, adquiriendo así un carácter más inclusivo.

Henry Chone, CEO de la bolsa Fusang, calificó esta emisión conjunta como un hito histórico. Al integrar blockchain con valores tradicionales, se impulsa la inclusión y accesibilidad financiera. En su opinión, esto marca el inicio de la «Cripto 2.0».

Según la documentación, los usuarios podrán adquirir los bonos en la bolsa Fusang utilizando dólares estadounidenses o Bitcoin. No obstante, la financiación final no se realizará en Bitcoin; Fusang convertirá previamente los Bitcoins depositados por los inversores a dólares antes de proceder con la compra de los tokens. En el contexto actual de euforia en el mercado de Bitcoin, es poco probable que muchos inversores prefieran sacrificar posibles ganancias mayores solo para experimentar la compra de estos tokens con Bitcoin. Aunque aceptar Bitcoin como pago tiene un impacto práctico limitado por ahora, refleja que Bitcoin se ha consolidado como un activo de inversión influyente. Después de todo, múltiples instituciones, incluida PayPal, están desarrollando estrategias con criptomonedas o aumentando directamente sus tenencias de Bitcoin y otros activos digitales.

Además, al tratarse de una emisión realizada fuera de China y denominada en dólares, estos bonos no están cubiertos por el sistema chino de seguro de depósitos y su comercialización se rige principalmente por la legislación malasia.

Gráfico: Arquitectura comercial de los tokens de bonos del CCB

Los bonos blockchain son comunes, pero esta emisión es diferente

La emisión de bonos mediante tecnología blockchain no es, en realidad, una novedad.

A finales de 2019, el Banco de China ya había puesto en marcha el primer sistema nacional de emisión de bonos basado en blockchain, a través del cual logró colocar con éxito bonos financieros especiales para pymes por valor de 20.000 millones de yuanes.

Sin embargo, a diferencia de los recientes bonos digitales del Banco de Construcción de China, la emisión del Banco de China se limitó a utilizar la tecnología blockchain como infraestructura, sin involucrar tokens digitales.

El sistema del Banco de China abarca tres etapas clave: la emisión de certificados CA, la formación de un consorcio de colocación en cadena y la custodia en blockchain de la información y las transacciones. Su principal valor reside en eliminar la asimetría de información durante el proceso de emisión, reducir costes y mejorar la eficiencia. Además, la capacidad inherente de la blockchain para custodiar datos simplifica las tareas posteriores de auditoría y gestión de los bonos.

Más allá del Banco de China, el Banco Central de Tailandia lanzó este año la primera plataforma global de emisión de bonos de ahorro gubernamental basada en blockchain, utilizando la tecnología de IBM. Según un comunicado oficial de IBM del 5 de octubre, las ventas de estos bonos superaron los 1.600 millones de dólares en las dos semanas posteriores a su lanzamiento.

Gracias a la blockchain, el plazo de emisión se redujo de unos 15 días a solo 2. Esta ganancia en eficiencia también recortó los costes operativos y eliminó gran parte de la redundancia y la verificación documental tradicionales.

Con anterioridad, el Banco Mundial y el Commonwealth Bank de Australia colaboraron para emitir el primer bono del mundo basado en blockchain: una emisión a dos años por valor de unos 79 millones de dólares, colocada entre siete inversores. Aunque no involucró criptomonedas, el experimento del Banco Mundial confirmó que la tecnología lograba reducir efectivamente los costes de emisión.

Por su parte, el Banco Central de Corea ya había seleccionado a finales de 2019 a los operadores para desarrollar un sistema de bonos en blockchain, aunque su implementación total aún podría demorarse. Asimismo, la Bolsa de Valores de Malasia manifestó su intención de explorar la digitalización del mercado de bonos mediante blockchain, con el objetivo de crear una solución integral para su emisión, liquidación y compensación.

Los ejemplos son numerosos. Ya en 2016, Mary Jo White, entonces presidenta de la Comisión de Bolsa y Valores de Estados Unidos (SEC), destacó que «la tecnología blockchain tiene un enorme potencial para modernizar los procesos de negociación, liquidación y entrega en los mercados de valores, simplificar flujos de trabajo e incluso reemplazar ciertos pasos operativos».

Existe un consenso generalizado, dentro y fuera del sector, sobre la capacidad de la blockchain para mejorar la eficiencia y reducir los costes en la emisión y liquidación de bonos y otros valores. Sin embargo, hasta ahora, ya sea el Banco de China, el Banco Central de Tailandia o el Banco Mundial, todos han utilizado la blockchain únicamente como una herramienta técnica, evitando deliberadamente cualquier interacción con activos criptográficos o tokens existentes. Además, los valores emitidos han sido mayoritariamente no cotizados, centrándose en innovaciones técnicas operativas.

En este contexto, los bonos digitales del Banco de Construcción de China suponen un intento completamente nuevo. La diferencia clave es que son los primeros bonos cotizables públicamente en una blockchain. Aceptar pagos en BTC puede tener una relevancia práctica limitada, pero al emitirse sobre Ethereum, estos bonos logran la tokenización de activos financieros reales de alta calidad. Esto permite una granularidad transaccional más fina, reduciendo las barreras de entrada. Así, pequeños inversores pueden acceder a servicios financieros que antes estaban reservados a instituciones, con bajos costes y total transparencia. Podría decirse que se trata de otra innovación tecnológica en el ámbito de las finanzas inclusivas.

No obstante, los riesgos persisten. Más allá de los desafíos regulatorios y los fraudes en el mercado, no deben subestimarse los riesgos cibernéticos inherentes a la tecnología, como vulnerabilidades en los contratos inteligentes o fallos en los sistemas. Además, la inmutabilidad absoluta de los datos en blockchain no se ajusta perfectamente a la complejidad del mercado de valores, donde a menudo es necesario revertir transacciones por motivos regulatorios o judiciales.

Al final, los problemas técnicos encuentran solución en las propias herramientas técnicas. En este sentido, la emisión de bonos digitales por parte del Banco de Construcción de China (CCB) representa un avance positivo tanto para el sector financiero tradicional como para la incipiente industria blockchain. Actualmente, el desarrollo de la tecnología blockchain —especialmente en el ámbito de los activos criptográficos— se enfrenta a varios cuellos de botella. El más urgente es cómo tokenizar una gran cantidad de activos de alta calidad fuera de la cadena (off-chain), en particular activos financieros tradicionales, para así diversificar el ecosistema dentro de la cadena.

Recientemente, el exchange de derivados criptográficos FTX lanzó tokens que representan acciones estadounidenses, como Tesla (TSLA), Apple (AAPL), Amazon (AMZN), Facebook (FB), Netflix (NFLX), Google (GOOGL), el ETF SPDR S&P 500 (SPY), Alibaba (BABA), Bilibili (BILI), Beyond Meat (BYND), Pfizer (PFE) y BioNTech (BNTX). Esto permite a inversores de todo el mundo acceder al mercado bursátil estadounidense directamente con criptomonedas como USDT y BTC. Por su parte, el proyecto Maker DAO también ha impulsado varias iniciativas para tokenizar activos tradicionales, como oro físico e inmuebles.

Sin duda, la emisión de bonos digitales por parte del CCB es un paso alentador y lleno de posibilidades.