El informe «ThinkTank de ChainDD | Análisis del Mercado Global de Criptomonedas 2022-2023: Un Nuevo Comienzo» ofrece una revisión exhaustiva del ecosistema cripto durante el año pasado, elaborada por el equipo de investigación de ChainDD.

En este documento, el ThinkTank de ChainDD analiza en profundidad la evolución de la capitalización de mercado global y de las principales 30 criptomonedas. Además, sintetiza los temas más relevantes del ecosistema Web3 en 2022, examina la situación de los exchanges centralizados (CEX) —con casos como FTX y Binance— y los retos que afrontaron. Por último, recopila los avances regulatorios y las iniciativas políticas adoptadas en distintos países. Este informe pretende ser una herramienta de apoyo clara y profesional para inversores, emprendedores, desarrolladores y demás actores del sector.

El informe se estructura en cuatro capítulos:

Capítulo II: Web3 y la transformación de la industria de Internet

Capítulo III: Los CEX en entornos de alta volatilidad: de la quiebra a la sombra de los cisnes negros

Capítulo IV: Políticas sobre criptomonedas en los principales países y regiones del mundo

El ThinkTank de ChainDD publicará un capítulo diario del informe en los próximos días.

En el Capítulo II, el equipo analiza el creciente interés global por Web3, tanto en la industria de Internet como en el sector cripto, resume la actividad de inversión y financiación en Web3 durante 2022 e incluye entrevistas con profesionales del sector. A continuación, presentamos el contenido completo del segundo capítulo:

Capítulo II: Web3 y la transformación de la industria de Internet

—1—

Antecedentes: La transición de Web 1.0 a Web 3.0

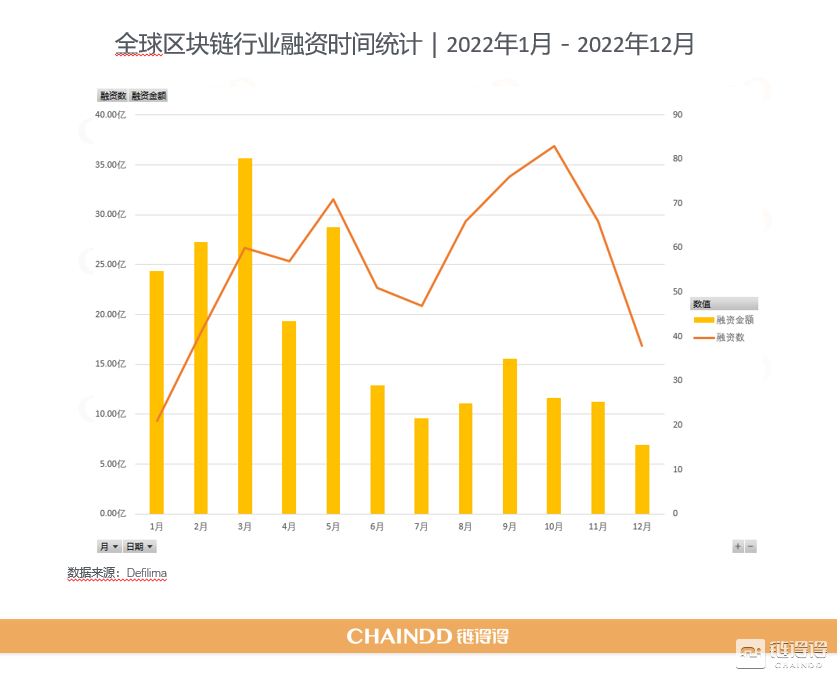

Antes del surgimiento de Web 1.0, Estados Unidos lanzó en 1993 el «Plan de Infraestructura Nacional de la Información», sentando las bases de la era digital y consolidando su liderazgo en las eras Web 1.0 y 2.0. Tres décadas después, Internet avanza hacia Web 3.0. Este nuevo mercado alcanzó un valor de 3,200 millones de dólares en 2021 y se prevé que crezca a una tasa anual compuesta del 43.7% en la próxima década. El capital privado también está apostando fuerte: en 2022, las startups globales de Web3 captaron 25,200 millones de dólares, un aumento del 700% respecto al año anterior.

De las 679 rondas de financiación en el sector blockchain, los proyectos Web3 recaudaron más de 5,600 millones de dólares, lo que representa aproximadamente el 12% del total de fondos captados.

Las innovaciones impulsadas por Web3 también cuentan con apoyo gubernamental, ya que varios países compiten por liderar el desarrollo de la infraestructura digital del futuro. Según Google Trends, el interés en línea por los términos «Web3» y «Web3.0» ha aumentado significativamente en los últimos años, especialmente en China, Estados Unidos y Singapur. Los datos del principal buscador chino, Baidu, también reflejan esta tendencia alcista.

1.1 ¿Qué es Web 3.0?

Web 3.0 (o Web3) es una nueva iteración de la World Wide Web que integra conceptos como la descentralización, la tecnología blockchain y las economías basadas en tokens. En 2014, Gavin Wood (ex CTO de Ethereum y fundador de Polkadot) fue el primero en vincular públicamente esta idea con la blockchain, generando consenso alrededor de este movimiento emergente. Para 2021, ya había captado la atención de fondos de capital riesgo, entusiastas de las criptomonedas y grandes tecnológicas.

Dado que el concepto de Web 3.0 aún está evolucionando, no existe una definición universalmente aceptada. Lo que está claro es que pone un fuerte énfasis en el uso de tecnologías descentralizadas y basadas en blockchain. También incorpora inteligencia artificial (IA) y aprendizaje automático, que permitirán aplicaciones más inteligentes y adaptables. La web semántica, una extensión de Internet diseñada para que los programas interpreten metadatos, es otro elemento recurrente en su evolución.

1.2 Principales características de Web 3.0

Las páginas web de Web 1.0 y Web 2.0 se construyen con lenguaje de marcado de hipertexto (HTML). En Web 3.0, el HTML seguirá siendo la base, pero la relación con las fuentes de datos y su ubicación serán diferentes. En la era Web 2.0, la mayoría de sitios y aplicaciones dependían de bases de datos centralizadas. Con Web 3.0, estos servicios adoptarán sistemas blockchain descentralizados, prescindiendo de una autoridad central.

De hecho, las comunidades blockchain y Web3 apoyan firmemente las Organizaciones Autónomas Descentralizadas (DAO) como modelo alternativo de gobernanza. Gracias a las DAO, las tecnologías y comunidades Web3 obtendrán capacidad de autogestión, liberándose del control centralizado de las plataformas.

Asimismo, Web 3.0 está diseñada para funcionar con criptomonedas, que permiten actividades financieras a través de pagos descentralizados gracias a la tecnología blockchain. Por último, un aspecto clave será la automatización generalizada, impulsada principalmente por la inteligencia artificial.

1.3 Clasificación de las aplicaciones Web 3.0

Sistemas operativos Web3: blockchains públicas, Layer 2;

Identidad Web3: DID (Identidad Descentralizada), wallets, dominios;

Aplicaciones Web3: SocialFi, GameFi, DeFi, metaverso;

Activos digitales en la nueva economía Web3: criptomonedas, NFT;

Mecanismos de gobernanza Web3: DAO;

La infraestructura base de Web3 abarca el almacenamiento, la indexación y gestión de datos, la computación privada y los oráculos, entre otros componentes.

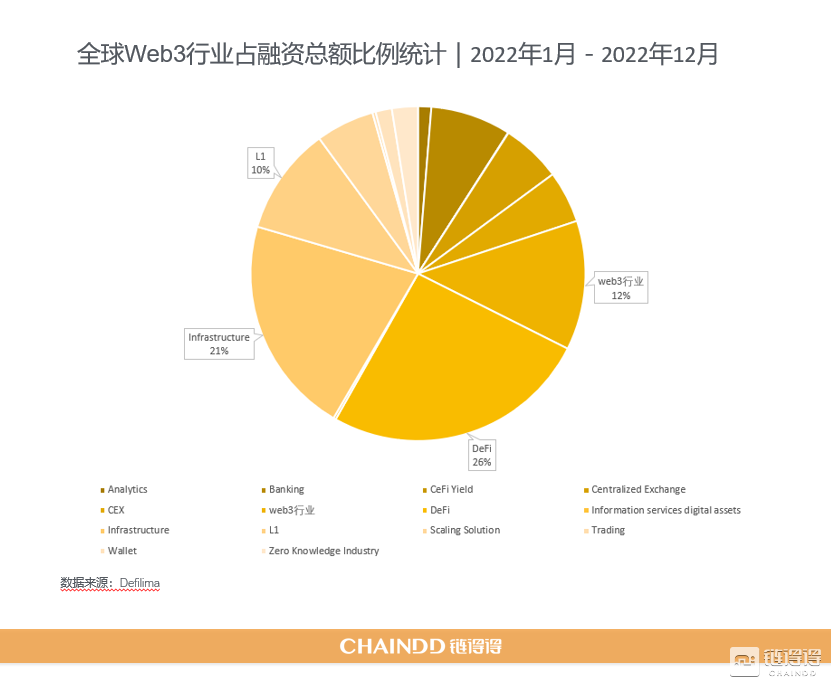

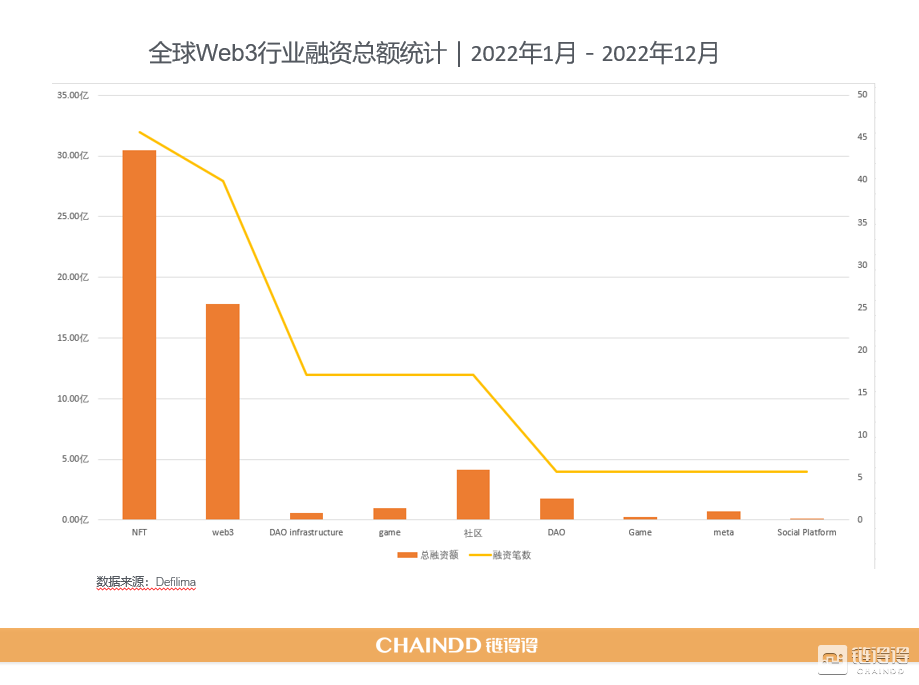

El sector que más financiación captó dentro de la industria Web3 fue el de los NFT, seguido de cerca por las aplicaciones y comunidades Web3.

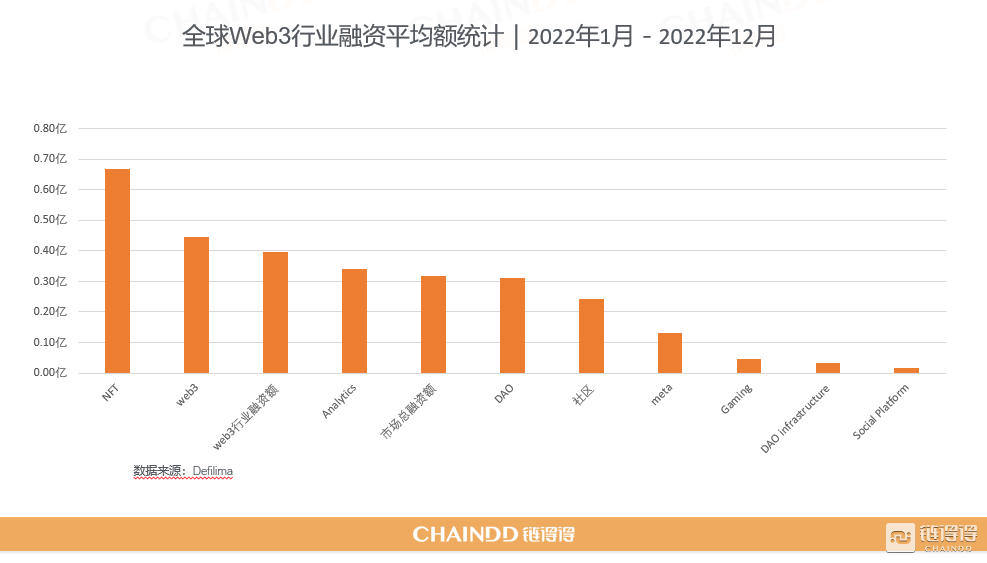

En cuanto al monto promedio por ronda, tanto el sector NFT como el de aplicaciones Web3 superaron ampliamente a los demás, y estuvieron muy por encima del promedio general del mercado blockchain. Asimismo, el monto promedio de financiación en la industria Web3 en su conjunto también fue notablemente superior al del mercado.

—2—

Web3, montada en la cresta de la ola

En el último año, Web3 se consolidó como el término de moda en el sector tecnológico durante 2022. Según datos de diversas instituciones, desde 2017 hasta la fecha, el volumen total de financiación pública en el ámbito Web3 ha superado los 36.000 millones de dólares, atrayendo la entrada masiva de fondos de inversión destacados.

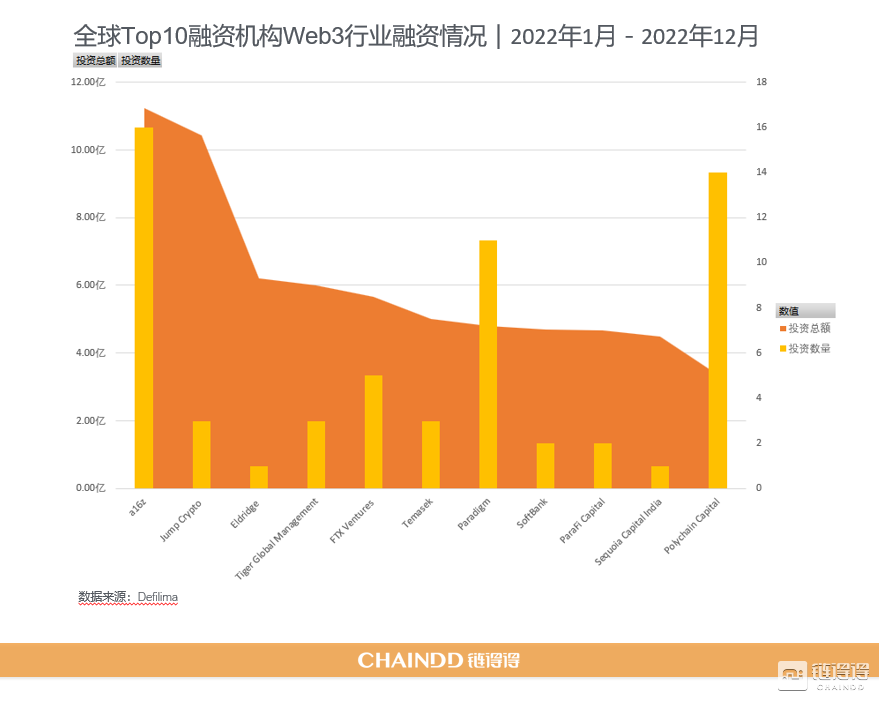

En 2022, a16z fue el capital que más rondas de financiación completó y mayor volumen total movilizó en el espacio Web3. JumpCrypto, por su parte, realizó menos rondas, pero sus desembolsos fueron considerablemente superiores al promedio del mercado.

a16z lanzó un fondo especializado en Web3 por valor de 3.000 millones de dólares. Otros como Sequoia Capital, Griffin, Bessemer y Haun también realizaron inversiones multimillonarias en el sector.

Con la llegada de este capital, los desarrolladores y startups de Web3 proliferaron. Según Electric Capital, solo en 2021 el número total de desarrolladores Web3 creció un 75%, y más de 34.000 presentaron nuevo código ese año, marcando un récord histórico.

De las empresas Web3 financiadas en 2022, el 49% se encontraba en ronda semilla, mientras que las rondas Serie B y posteriores representaron menos de un tercio del total.

No solo las startups miran hacia Web3; los gigantes tecnológicos tradicionales tampoco quieren perderse esta ola. En mayo de 2022, Google creó un equipo especializado para ofrecer servicios de backend a desarrolladores blockchain, centrándose en la infraestructura Web3. En junio, un portavoz de Meta anunció en Twitter que comenzaba a probar NFTs con algunos creadores en Facebook, inicialmente en Ethereum y Polygon, con planes de añadir soporte para Solana y Flow. Otros siguieron su ejemplo: eBay anunció que permitiría la compraventa de NFTs en su plataforma y en junio adquirió la plataforma de intercambio KnowsOrigin. Shopify, por su parte, lanzó un servicio para que los vendedores puedan crear y comercializar NFTs.

Aunque el panorama de Web3 parece floreciente, tras esta euforia se esconde una realidad problemática: la falta de aplicaciones de referencia, la dificultad de los nuevos proyectos para ganar tracción y los retos que enfrentan las empresas Web2.0 en su transformación.

2.1 El desafío de la financiación

Li Nan, emprendedor de Web3, explicó a la app ChainDD que existe una gran brecha de comprensión en la industria: el mercado, las startups y los fondos de inversión tienen visiones muy distintas sobre qué es Web3. Esta disparidad ha creado la paradoja actual, donde Web3 recibe elogios generalizados pero carece de adopción práctica.

Tras dejar Alibaba en 2021, Li Nan fundó un proyecto cuyo objetivo es construir una plataforma descentralizada de liquidez multichain, basada en el esquema Threshold Signature Scheme (TSS) sobre Tendermint y Cosmos-SDK. Su plataforma no agrupa ni encapsula activos; en su lugar, decide cómo moverlos según la actividad del usuario. En esencia, es un protocolo descentralizado de gestión de activos, y Li Nan aspira a convertirlo en el «Alipay» del mundo cripto.

A principios de 2022, Li Nan obtuvo una ronda privada de 3 millones de dólares, lo que le permitió ampliar su equipo a 11 personas. Sin embargo, un equipo más grande implicó mayores gastos, obligándole a viajar frecuentemente entre Hong Kong, Singapur y Estados Unidos en busca de más financiación. Debido a las restricciones por la pandemia, el costo de regresar a China era muy alto, por lo que lleva casi un año sin volver a casa. A pesar de sus esfuerzos, no ha logrado resultados concretos: aunque muchos fondos han mostrado interés en su proyecto, ninguno se ha comprometido formalmente a invertir.

Por ello, Li Nan ha tenido que reunirse constantemente con socios de diversos fondos. Lo que más le frustra es tener que explicarles a los inversores tradicionales qué es Web3. Compartió con ChainDD una presentación que preparó específicamente para ellos, que incluye una introducción a la tecnología blockchain, una exploración inicial del sector Web3 y una descripción de proyectos destacados.

En estas conversaciones, Li Nan percibió claramente el interés de estos fondos por Web3. Sin embargo, resulta paradójico que, a pesar de múltiples presentaciones y de que los inversores plantean continuamente preguntas sobre el sector, ninguna inversión se haya materializado. Li Nan comentó con amargura: «Me tratan como si fuera un consultor experto en Web3».

Este no es un problema exclusivo de Li Nan. Aunque los fondos muestran interés por Web3, son extremadamente cautelosos a la hora de invertir. Con la llegada del «invierno cripto», muchos han adoptado estrategias de reducción en los montos de sus inversiones.

El monto promedio de financiación en la industria blockchain durante 2022 fue de unos 31 millones de dólares. A partir de junio, esta cifra comenzó a descender drásticamente, hasta alcanzar solo 18,15 millones de dólares en diciembre. En contraste, el número total de rondas de financiación aumentó: en el primer semestre el promedio mensual fue de 50 rondas, mientras que en el segundo semestre ascendió a 63 mensuales.

2.2 El declive de las empresas Web2.0

¿Por qué es tan difícil que las aplicaciones Web3 ganen reconocimiento en el mercado? Para responder, primero debemos examinar el contexto de Web2.0.

Lo primero que hay que entender es que «Web 2.0» y «web3» no son estándares técnicos, sino conceptos que describen una evolución tecnológica. La Web 2.0 introdujo protocolos de comunicación bidireccional, dando pie a nuevos servicios y modelos de negocio como los blogs, RSS, wikis, redes sociales, Weibo y la mensajería instantánea. Fue en esa época, durante los primeros quince años del siglo, cuando surgieron gigantes de Internet como Google, Meta y Amazon.

Estas empresas mantuvieron tasas de crecimiento espectaculares durante las dos primeras décadas del siglo, coincidiendo con la expansión global de Internet. Fueron ampliando constantemente sus dominios hasta convertirse en conglomerados que acaparaban tecnología y datos. Sin embargo, con la llegada de la pandemia y un ciclo económico desfavorable, estos gigantes también empezaron a contraerse.

En julio, se supo que Apple planeaba ralentizar sus contrataciones y recortar la inversión presupuestaria para 2023 en algunos departamentos, ante el riesgo de una recesión global. La noticia hizo que las acciones de Apple y otras tecnológicas estadounidenses se desplomaran. El mes pasado, Microsoft anunció recortes de personal por «ajustes estratégicos». Oracle baraja un plan de ahorro de 1.000 millones de dólares que incluye despedir a miles de empleados. Twitter ha prescindido de un tercio de su equipo de reclutamiento y ha cancelado un contrato de servicios auxiliares en Silicon Valley. Alphabet, Amazon y Snap han anunciado en las últimas semanas medidas de control de gastos, como reducir contrataciones; mientras que Microsoft, Tesla y Meta ya han procedido a despidos.

El equipo de Li Nan consta de 11 personas. Cinco de sus empleados, todos en China, tienen experiencia previa en grandes tecnológicas. Tres ingenieros backend se sumaron durante la ola de despidos que afectó a estas empresas en la primera mitad de 2021. Zhang Yuming, el director técnico, estuvo tres meses sin trabajar tras dejar una gran empresa antes de unirse al equipo.

Para Zhang Yuming, pasarse al desarrollo backend en web3 tiene sus pros y sus contras. Entre las ventajas está su experiencia práctica en sistemas de alta disponibilidad, así como su familiaridad con entornos de alta concurrencia y grandes volúmenes de datos. Además, los salarios en web3 son considerablemente más altos y muchos puestos ni siquiera exigen presencialidad. La desventaja es clara: aunque ha tenido contacto con Solidity, carece de experiencia real en desarrollo blockchain. Lo que finalmente le convenció fue una frase que Li Nan soltó en una entrevista remota: «El objetivo último de web3 es acabar con todos los gigantes de Internet».

Zhang Yuming, que pasó tres años en una gran tecnológica, no simpatiza con estos gigantes. Como programador con una licenciatura ordinaria, entrar en una de estas empresas le costó lo suyo: primero pasó por varias startups durante la fiebre emprendedora posterior a 2015, hasta que en 2018 logró colarse, por recomendación interna, en una de las principales tecnológicas chinas como ingeniero backend. Aunque consiguió su objetivo, pronto vio que la realidad no cuadraba con sus expectativas: escribía menos código, y su trabajo se centraba más en dirigir a nuevos empleados y participar en entrevistas técnicas, algo relacionado también con la baja carga de los proyectos.

Una razón clave para irse fue que ya no quería ser un simple engranaje más en aquella maquinaria ruidosa y depredadora. La empresa no solo explotaba a los usuarios, sino también a él. Durante las vacaciones del Año Nuevo Lunar, al visitar a sus padres, descubrió que habían comprado por una app de vídeos cortos todo tipo de productos engañosos: ahorradores de energía, agua hidrogenada, suplementos nutricionales... Irónicamente, el departamento en el que trabajaba Zhang Yuming era el responsable de esa misma app. Tras dedicar una semana a investigar qué era web3, decidió unirse al equipo de Li Nan.

En 2021, tanto la inversión como la oferta de empleo en web3 en China aumentaron más de un 400%, con modalidades de trabajo a tiempo completo, parcial y remoto. La mayoría de los profesionales proceden del sector de Internet, y entre ellos hay muchos que vienen de grandes tecnológicas.

2.3 ¿Por qué supone web3 una amenaza para los gigantes de Internet?

Las tecnológicas centradas en Internet han entrado, en general, en una fase de estancamiento innovador. Tanto en expansión global, profundización de negocio o avances tecnológicos, las empresas que dominaron con la Web 2.0 han llegado claramente a una etapa de madurez o «meseta».

Aunque el teletrabajo forzado por la pandemia generó un gran crecimiento para el sector y disparó las cotizaciones, con la entrada en la era postpandemia —caracterizada por la vuelta a la normalidad, la menor demanda de teletrabajo y factores como la restricción de liquidez y los ciclos económicos—, la confluencia de varios elementos ha provocado una recesión de distinta intensidad en todo el sector tecnológico global.

En este contexto, perseguir lo que se considera la próxima evolución de Internet —es decir, web3— se ha convertido, de forma natural, en el foco del sector. De todas las empresas, Meta es, sin duda, la que ha mostrado más determinación y ha dado los pasos más audaces: comparada con Apple o Amazon, Facebook —su nombre anterior— dependía más directamente del modelo económico de la Web 2.0, y su núcleo de negocio, las redes sociales, será sin duda el más afectado por la ola web3.

En noviembre de 2021, Mark Zuckerberg anunció en la conferencia Connect de Facebook el cambio de nombre de la compañía a «Meta» y su apuesta total por el metaverso. Como una de las mayores tecnológicas del mundo, la transformación de Meta ha generado dudas en toda la industria: ¿por qué Zuckerberg se apresura tanto a girar un barco tan grande?

Es innegable que Zuckerberg percibe una crisis. Esta crisis viene por varios frentes, siendo el primero y más evidente el surgimiento de nuevos modelos de negocio en Internet.

Poco después del lanzamiento de Ethereum en 2014, Gavin Wood, cofundador, acuñó el concepto de «web3». Su esencia está en devolver el poder a los usuarios en forma de propiedad, mediante tecnologías como blockchain, criptomonedas y NFTs. En términos sencillos: la Web 1 era de solo lectura; la Web 2, de lectura y escritura; y la futura Web 3 será de leer, escribir y poseer. Web3 es descentralizada: la mayor parte de Internet no está controlada por entidades centralizadas, sino que la propiedad se distribuye entre creadores y usuarios. Además, es sin permisos: todos tienen el mismo derecho a participar. También incorpora pagos nativos, usando criptomonedas para transacciones en línea, sin depender de la anticuada infraestructura bancaria o de intermediarios. Esto significa que web3 opera sin necesidad de confianza: funciona mediante incentivos y mecanismos económicos, no a través de terceros.

Con estas características, en el mundo de web3 no hay lugar para gigantes, o dicho de otro modo, su objetivo final es precisamente eliminarlos. Les guste o no, los gigantes de Internet alcanzaron su posición dominante monopolizando la mayor parte de los datos disponibles en la red.

Concretamente, los gigantes suelen construir «fosos defensivos»: controlando empresas en ambos extremos de la cadena de valor y usando ventajas tecnológicas y patentes para erigir barreras infranqueables que impiden la competencia.

En el caso de las tecnológicas, este monopolio es aún más fácil: sus tecnologías centrales se convierten en fosos defensivos y barreras de entrada. En los últimos años, a medida que los datos han ganado valor, estos también se han integrado en dichos fosos.

Tomemos a Google: desde su fundación en 1998, monopolizó el mercado de búsquedas gracias a la superioridad de su algoritmo. Servicios derivados —publicidad, nube, correo, plataformas de vídeo y redes sociales— también han consolidado posiciones dominantes. Los datos de los usuarios fluyen entre distintas líneas de negocio de Google, generando más valor y dando lugar a un trust tecnológico global.

Por ejemplo, un usuario busca un producto en Google y ve su vídeo promocional en YouTube. Este comportamiento queda registrado y se usa para mostrar publicidad muy segmentada. Luego, durante un tiempo, el usuario verá anuncios personalizados de Google al navegar por distintos sitios. Con estos datos, Google crea perfiles detallados que aplica en múltiples servicios. Estos datos incluyen información sensible como relaciones sociales, datos de salud o ubicación.

En el ecosistema de Google, tanto las tecnologías internas como los datos generados por los usuarios conforman su foso defensivo. Otras empresas, sin acceso a esos datos, tienen muchas dificultades para ofrecer servicios comparables. Por otro lado, además de ofrecer servicios diferenciados, Google extrae valor adicional a gran escala de estos datos. En este proceso, la relación entre Google y sus usuarios es profundamente asimétrica: Google controla por completo los datos, pero los usuarios no obtienen ningún beneficio del valor generado.

2.4 ¿Qué distancia separa realmente a la Web 2.0 de web3?

Este modelo es común a todos los gigantes de la Web 2.0. Podemos decir que web3 nació precisamente para romper ese monopolio, entrando así en conflicto natural con las tecnológicas. Una consecuencia directa es que la lógica de producto de la Web 2.0 no se puede aplicar directamente a web3, lo que genera tensiones entre teoría y práctica y dificulta que los gigantes implementen soluciones web3 efectivas. Un ejemplo claro es Meta: tras cambiar de nombre, su proyecto de moneda estable y su cartera digital han tropezado una y otra vez, acabando en fracaso. Aparte de intentos esporádicos de mostrar NFTs en Twitter e Instagram, hasta ahora no ha lanzado ninguna aplicación web3 significativa.

Otros gigantes enfrentan dificultades similares: aparte de la infraestructura, prácticamente no hay rastro de su participación en el ecosistema web3.

No solo los gigantes tienen estos problemas: incluso dentro de los equipos emprendedores hay profundas divergencias sobre web3 y la Web 2.0.

Li Nan sueña con convertir su proyecto en el «Alipay de la era web3», pero, según Zhang Yuming, esta idea es problemática. Zhang Yuming explicó que, en su opinión, el desarrollo del sector web3 no difiere mucho de la fiebre emprendedora de 2015: surgen startups masivamente, muchas desaparecen con la misma rapidez, y atraen a una multitud de oportunistas y especuladores. «Web3, basada en tecnologías descentralizadas como blockchain, no se puede construir aplicando las experiencias de gobernanza y lógicas de producto de la Web 2.0. Tanto las tecnológicas como las startups deben superar una brecha cognitiva para crear proyectos web3 aceptados por el mercado. El primer paso es abandonar la estructura corporativa tradicional y adoptar la gestión mediante DAO».

Sin embargo, Li Nan considera que Zhang Yuming es demasiado idealista. Aunque los DAO ofrecen un alto grado de descentralización, también implican una notable ineficiencia operativa, algo que a Li Nan, acostumbrado por su experiencia en grandes empresas a ciclos rápidos de iteración y metodologías ágiles, le resulta casi insoportable.

De hecho, la divergencia entre ambos ha paralizado prácticamente el desarrollo del proyecto, y el lanzamiento de su demo es ahora muy incierto. Zhang Yuming planea llevarse a varios ingenieros para unirse a otros proyectos con un modelo de gobernanza DAO. Las súplicas de Li Nan, sin embargo, lo han dejado en un dilema: «Nadie puede garantizar que un DAO sea la opción correcta; nuestro proyecto tiene potencial de crecimiento. Al no haber precedentes claros, las startups no tienen más remedio que avanzar a tientas, como cruzando un río palpando las piedras. Además, ¿quién sabe cuánto durará esta ola de Web3?».