Moderation: Frank_leee, Wilson

Redaktion: Jessie, Junchen, NCL

Gestaltung: Lydia

Kryptowährungen galten lange als eigenständige Anlageklasse, unabhängig von traditionellen Vermögenswerten. Bitcoin wurde sogar als Inflationsschutz gehandelt. Warum aber stürzten sowohl der Kryptomarkt als auch die Aktienmärkte 2022 in einem Umfeld hoher Inflation massiv ab? Müssen Krypto-Investoren künftig stärker auf makroökonomische Faktoren achten?

Wie misst man eigentlich den realen Kapitalzufluss ins Krypto-Ökosystem? Welchen Weg nimmt dieses Geld? Warum kippte der GBTC-Kurs 2022 von einer Prämie in einen Abschlag, nachdem er 2021 noch über dem NAV lag? Und was trieb den Rendite-Hype im Bereich Centralized Finance (CeFi) im Jahr 2021 wirklich an?

Die Token neuerer Public Blockchains wie Solana und Avalanche brachen 2022 deutlich stärker ein als etablierte Projekte wie Cardano, Litecoin oder Ripple. Welche Logik steckt dahinter? Und welchen Zusammenhang gibt es zwischen diesen Kursstürzen und den Pleiten von Three Arrows Capital sowie FTX?

2022 erlebte der Kryptomarkt eine Reihe spektakulärer Zusammenbrüche – von Terra/UST über Three Arrows Capital und BlockFi bis hin zu FTX und Genesis. Welche systemischen Schwachstellen wurden dabei sichtbar? Hängen die DeFi-Hacks zu Jahresbeginn mit den späteren Insolvenzen zusammen? Und warum traf der Kollaps der CeFi-Anbieter vor allem die kleinen Anleger so hart?

Nach dem brutalen Entschuldungsprozess 2022 wird immer deutlicher: Das Krypto-Ökosystem verfügt über einen „dezentralen“ Selbstreinigungsmechanismus. Zu Jahresbeginn blicken zwei Kollegen von Shixiang, Frank und Wilson, auf das turbulente Jahr 2022 zurück. Anhand makroökonomischer Faktoren und zentraler Kennzahlen analysieren sie die wichtigsten Ereignisse des Krypto-Jahres und ziehen daraus Lehren. Das Ziel: Anleger für künftige Investments in Krypto-Assets „klüger“ zu machen.

„Stufenplan“ ist ein Podcast mit Tiefgang, der sich auf Kernfragen der Krypto-Branche konzentriert – und dabei Mechanismen und Grundlagen beleuchtet, die weder in chinesischen noch in führenden englischsprachigen Medien behandelt werden.

Teilnehmer am chinesischen Kryptomarkt werden oft von Begriffen aus der englischsprachigen Berichterstattung verwirrt. „Stufenplan“ möchte daher eine hochwertige chinesischsprachige Perspektive bieten.

In dieser Folge analysieren wir vor allem das Marktgeschehen innerhalb des Krypto-Ökosystems. In der nächsten Folge von „Stufenplan“ werfen wir einen Blick auf die Meilensteine der technologischen und produktbezogenen Entwicklung im Kryptobereich im Jahr 2022 und sprechen darüber, was uns für 2023 – ja sogar für 2024 – Zuversicht gibt.

Stufenplan EP1 | Das turbulente Jahr 2022 im Krypto-Ökosystem Audio: 00:0001:21:23

▲ Hier ist die Audio-Aufnahme dieser Folge – weitere spannende Inhalte folgen!

In der App „Xiaoyuzhou“ nach „Stufenplan“ suchen

Hier ist das Inhaltsverzeichnis dieses Beitrags.Wir empfehlen, gezielt nach den jeweiligen Themen zu lesen.

01 Korrelation zwischen Krypto-Assets und Makromärkten

02 Drei Schlüsseldaten

03 Warum fielen die Token neuer Public Blockchains stärker?

04 DeFi vs. CeFi: Wer trägt die Verantwortung?

05 Die wichtigste Lehre aus dem Jahr 2022

01.

Korrelation zwischen Krypto-Assets und Makromärkten

Makroumfeld

Frank: Warum zeigte Bitcoin – oder besser gesagt der gesamte Kryptomarkt – im vergangenen Jahr solch starke Schwankungen? Ich denke, wir müssen zunächst das Makroumfeld betrachten. Wilson, du bist hier der Experte – wie siehst du die Korrelation zwischen beiden?

Wilson: Der massive Abwärtstrend bei allen Risikoanlagen in diesem Jahr – ob Bitcoin oder der Nasdaq-Index – wurde maßgeblich durch die straffere Geldpolitik der US-Notenbank (Fed) ausgelöst. Aus Sicht der Aktienmärkte ist das leicht nachvollziehbar: Bei einer strafferen Geldpolitik steigen die Zinsen, der Diskontsatz für Aktien erhöht sich und ihre Bewertung sinkt. Gleichzeitig dämpft eine restriktive Geldpolitik die gesamtwirtschaftliche Nachfrage und schmälert so die Gewinnerwartungen börsennotierter Unternehmen – was ebenfalls zu fallenden Kursen führt.

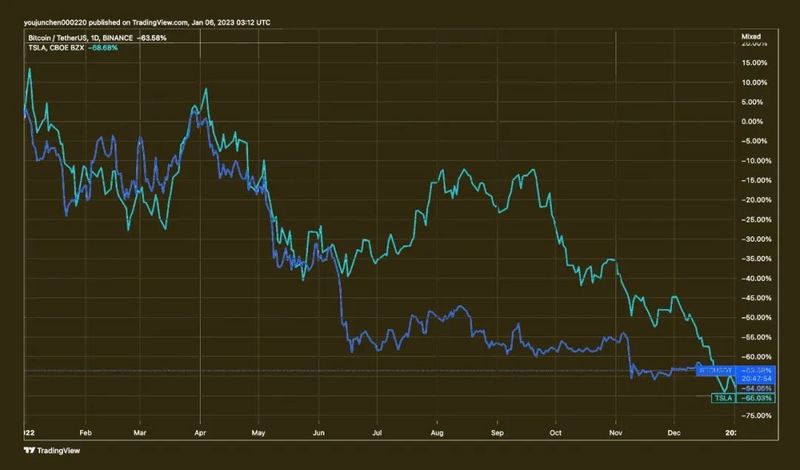

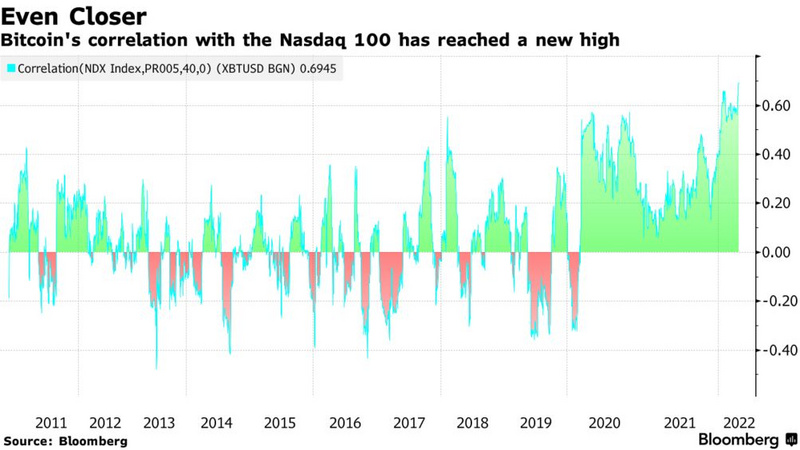

Der Rückgang der Krypto-Assets folgte dem Abwärtstrend anderer Risikoanlagen wie Aktien. Tatsächlich stiegen Krypto-Assets während des Aufschwungs 2020–2021 parallel zu Aktien. Vor 2020 war die Korrelation zwischen Bitcoin und dem Nasdaq eher schwach – mal positiv, mal negativ, im langfristigen Durchschnitt nahe Null. Seit 2020 jedoch ist die Korrelation zwischen Bitcoin und dem Nasdaq deutlich gestiegen.Ich sehe die Blockchain-Boomphase 2020–2021 als direkte Folge der extrem hohen Dollar-Liquidität und der dadurch gestiegenen Risikobereitschaft der Märkte. Während des Aufschwungs entwickelte sich eine hohe Korrelation zu Aktien – und ebenso während des Abwärtstrends.Was zusammen steigt, fällt auch gemeinsam.

Frank: Ihre Zusammenfassung trifft den Kern, doch dieser Wandel der Korrelation hat die Kryptobranche wirklich überrascht. Wer zwischen 2013 und 2014 in den Markt kam, sah Bitcoin noch als „Inflationsschutz“ und „digitales Gold“. Als 2022 dann tatsächlich eine Inflationsphase einsetzte, zeigte sich das Marktverhalten jedoch deutlich komplexer. Die Kryptobranche ist inzwischen im Mainstream angekommen und ihre Auf- und Abwärtsbewegungen folgen nun den Gesetzmäßigkeiten traditioneller Vermögenswerte. Für viele Marktteilnehmer – insbesondere diejenigen, die schon vor 2018 dabei waren – wirken Narrative wie das vierjährige BTC-Halving oder „digitales Gold“ als Wertaufbewahrungsmittel zunehmend überholt.

Am 12. März 2020 erlebte der Kryptomarkt einen Flash-Crash. Zu diesem Zeitpunkt brach die Pandemie aus, und als die US-Märkte das volle Ausmaß der Krise erkannten, brachen auch die Aktienmärkte ein. Bitcoin fiel damals auf 3.000 USD, ETH auf 80 USD. Schon damals zeigte der Kryptomarkt eine positive Korrelation mit den Aktienmärkten. Was unternahm die US-Notenbank (Fed) nach diesem Absturz, um Anleger während der Pandemie zu Risikoanlagen zu bewegen – und damit den Boom bei Risikoanlagen von 2020 bis 2021 auszulösen?

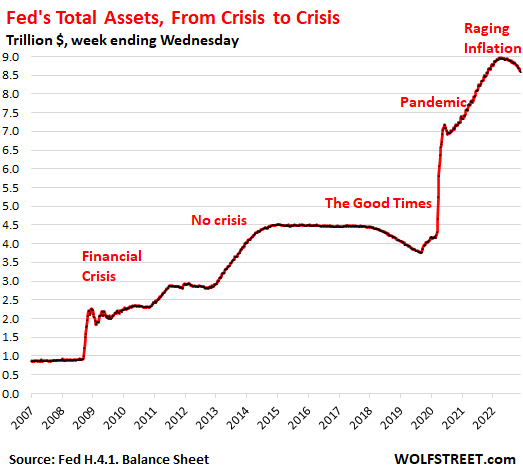

Wilson: Die starke Erholung Ende des ersten Quartals 2020 hing eng mit der US-Geld- und Fiskalpolitik zusammen. Aus geldpolitischer Sicht senkte die Fed im ersten Quartal ihren Leitzins massiv – von damals etwa 175 Basispunkten (BPS) direkt auf einen Bereich von 0–25 BPS, also praktisch auf Null. Dadurch sanken die Finanzierungskosten für den gesamten Markt erheblich. Gleichzeitig pumpte die Fed nach Ausbruch der Pandemie nicht nur den Leitzins herunter, sondern flutete den Markt durch den Kauf von Staatsanleihen und hypothekenbesicherten Wertpapieren (MBS) mit Liquidität – was allgemein als „Quantitative Easing“ (QE) oder Bilanzausweitung bezeichnet wird. Die Bilanzsumme der Fed verdoppelte sich in diesen beiden Pandemiejahren.

Sehen Sie sich diese außergewöhnliche Grafik an: Während die Bilanzsumme über Jahrzehnte hinweg nur langsam wuchs oder schrumpfte, verzeichnete sie 2020 einen extrem steilen Anstieg. Innerhalb von zwei Jahren verdreifachte sich die Bilanz der Fed – eine enorme Menge an Liquidität wurde direkt in den Markt gespült. Zinssenkungen und Bilanzausweitung sind die zentralen Instrumente der Geldpolitik. Parallel dazu griff die US-Fiskalpolitik auf ein bekanntes Mittel zurück: direkte Geldzahlungen an Privathaushalte.

Diese beiden Maßnahmen stimulierten die Nachfrage stark, wodurch sich die Fundamentaldaten der US-Wirtschaft in diesen beiden Jahren deutlich verbesserten – insbesondere in Wachstumsbranchen wie Internet und SaaS. Zudem beschleunigte die Pandemie die digitale Transformation, sodass E-Commerce- und Softwareunternehmen in dieser Zeit ein kräftiges Umsatz- und Gewinnwachstum verzeichneten. Ihre fundamentalen Ertragsaussichten verbesserten sich spürbar, während gleichzeitig die Zinsen stark sanken – was naturgemäß zu einem kräftigen Anstieg risikoreicher Vermögenswerte wie Aktien führte.

Das Doppelmandat der Fed

Frank: Doch das primäre Ziel der Fed bei den Zinssenkungen war sicher nicht, den Aktienmarkt anzukurbeln – ging es nicht vielmehr darum, die Menschen in der Pandemie vor allzu großen Härten zu bewahren? Oder sollten alle Arbeitslosen einfach in Aktien investieren? Wie ist die politische Motivation dahinter zu verstehen?

Wilson: Die Fed unterscheidet sich von der US-Regierung durch ihr klares politisches Mandat – das sogenannte „Doppelmandat“. Es umfasst zwei grundlegende Ziele: 1) die Inflation in einem stabilen und angemessenen Rahmen zu halten; 2) die Beschäftigung zu maximieren.

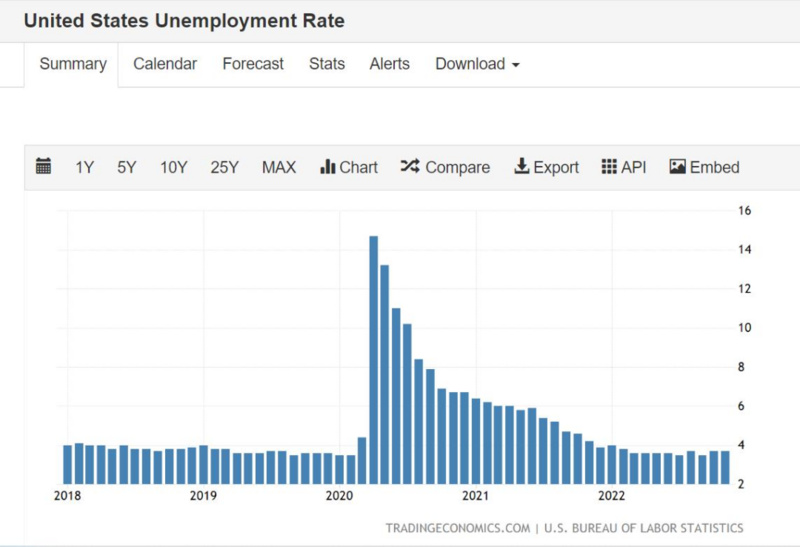

Im ersten Quartal 2020 sah sich die Fed mit dem Druck konfrontiert, dass die Pandemie zu einem kurzfristigen, starken Anstieg der US-Arbeitslosenquote führte – und die Erwartungen an die Arbeitslosigkeit ebenfalls in die Höhe schnellten. Da die Konsumaktivitäten infolge der Pandemie massiv einbrachen, war es notwendig, die Nachfrage zu stimulieren, um die Beschäftigung zu stabilisieren – das war der Hauptgrund für die Zinssenkungen. Der aktuelle Grund für die Zinserhöhungen ist genau das Gegenteil: Von der zweiten Jahreshälfte 2021 bis zum ersten Quartal 2022 lag die US-Arbeitslosenquote extrem niedrig – auf dem niedrigsten Stand seit Jahrzehnten – während die Inflationsrate kontinuierlich stieg und schließlich ebenfalls ein Mehrjahreshoch erreichte. Daher verlangt das „Doppelmandat“ der Fed nun eine straffere Geldpolitik zur Senkung der Inflation – wobei ein gewisser Anstieg der Arbeitslosenquote in Kauf genommen wird.

US-Arbeitslosenquote der letzten fünf Jahre

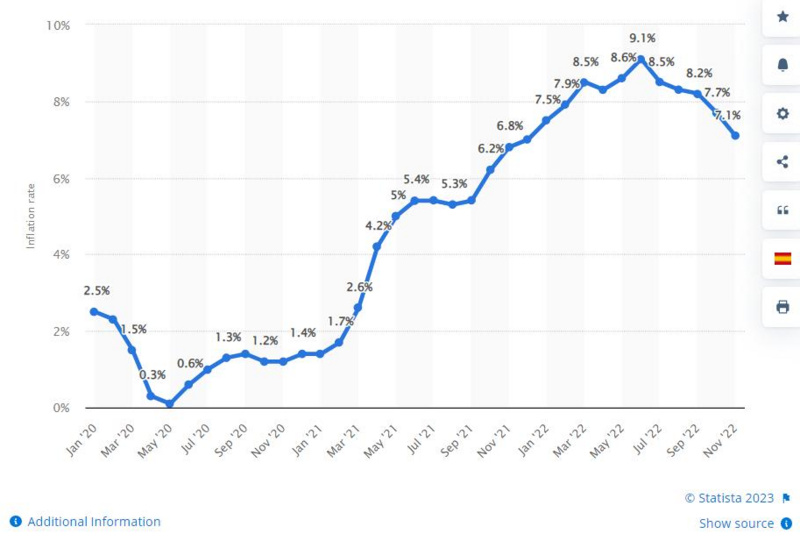

US-Inflationsrate von Januar 2020 bis November 2022

Frank: Als die Regierung damals Geld an die Bevölkerung ausschüttete – hatten die Menschen da bereits Inflationserwartungen? In diesem Jahr betont die Fed ganz klar, dass die Zinserhöhungen der Inflationsbekämpfung dienen. Das Wort „Inflation“ ist erst in diesem Jahr so richtig in den Fokus gerückt – 2020 und 2021 schien das Thema kaum jemanden zu interessieren.

Wilson: Als sich 2021 erste Anzeichen eines Anstiegs der Inflationsrate zeigten, charakterisierte die Fed diese mit dem Begriff „transitory“ (vorübergehend). Man ging damals davon aus, dass es sich um eine vorübergehende Übergangsinflation handele. Die Fed führte die Inflation hauptsächlich auf die kurzfristigen Spannungen in den globalen Lieferketten zurück, die durch die Pandemie verursacht wurden: Viele Fabriken in stark betroffenen Regionen konnten ihren Betrieb nicht aufrechterhalten, was zu Engpässen auf der Angebotsseite führte und so die Inflation antrieb. Sobald sich die Pandemie normalisierte und die Lieferketten wieder funktionierten, sollte die Inflation von selbst zurückgehen. Das war die grundlegende Einschätzung der Fed, bevor die aktuellen Zinserhöhungen begannen. Später erwies sich diese Einschätzung jedoch als falsch: Die Fed musste einräumen, dass es sich um ein strukturelleres Ungleichgewicht zwischen Angebot und Nachfrage handelt – und dass die Inflation daher nicht allein durch die Wiederherstellung der Lieferketten bekämpft werden kann. Stattdessen ist eine aktive geldpolitische Straffung erforderlich, um die Nachfrage einzudämmen und so die Preisstabilität wiederherzustellen.

Frank: Was bedeutet Inflation konkret – etwa steigende Öl- oder Lebensmittelpreise – und welcher tiefere Zusammenhang besteht zwischen diesen Entwicklungen und dem Handel mit Apple-Aktien, Tesla-Aktien oder Bitcoin?

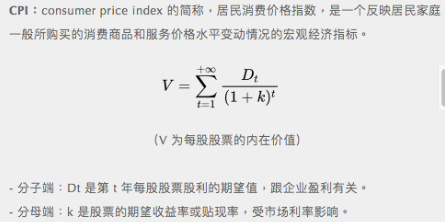

Wilson: Wenn der Verbraucherpreisindex (CPI) über die Erwartungen steigt, fallen Aktien- und Kryptokurse tendenziell; bleibt er unter den Erwartungen, steigen sie. Die grundlegende Logik dahinter: Eine anhaltend hohe Inflationsrate zwingt die Fed, ihre Geldpolitik weiter zu straffen, um die Preisstabilität wiederherzustellen. Eine straffere Geldpolitik bedeutet weniger Liquidität im Markt und eine gedämpfte Nachfrage. Folglich müssen die Gewinnerwartungen (der „Zähler“) für Aktien nach unten korrigiert werden, weil die Fed die Gesamtnachfrage weiter drosseln muss. Zweitens steigt der Diskontsatz (der „Nenner“), weil die Fed den Leitzins weiter anheben muss. Diese beiden Effekte führen zu einer negativen Korrelation zwischen Aktien/Kryptowährungen und der Inflation.

CPI: Abkürzung für „Consumer Price Index“, also den Verbraucherpreisindex – ein makroökonomischer Indikator, der die Preisentwicklung für typische Konsumgüter und Dienstleistungen widerspiegelt.

(V = innerer Wert pro Aktie)

– Zähler: Dt ist der erwartete Dividendenbetrag pro Aktie im Jahr t und steht in direktem Zusammenhang mit dem Unternehmensgewinn.

– Nenner: k ist die erwartete Rendite bzw. der Diskontsatz für die Aktie und wird vom Marktzinsniveau beeinflusst.

Kryptowährungen und Aktien sind beide risikobehaftete Anlageklassen mit spekulativen Anteilen. Ihre Korrelation lässt sich im Kern auf die Liquidität zurückführen. Hohe Inflation bedeutet weniger Liquidität, niedrige Inflation mehr. Genau deshalb folgen beide oft ähnlichen Markttrends.

Die US-Notenbank (Fed) gestaltet die Geldpolitik. Diese kann jedoch nur die Nachfrage beeinflussen, nicht das Angebot. Bei allen geldpolitischen Entscheidungen wird die Angebotsseite als gegebener externer Faktor behandelt. Solange sich das Angebot nicht verbessern lässt, bleibt der Fed daher nur ein Weg: die Nachfrage zu dämpfen. Das ist das einzige Instrument in ihrem Werkzeugkasten. Zwar können die US-Regierung oder andere Institutionen das Angebot beeinflussen und gezielte Maßnahmen zur Preisstabilisierung ergreifen. Die Fed selbst hat jedoch nur geldpolitische Mittel zur Verfügung, die ausschließlich auf die Nachfrage wirken. Ihr bleibt also letztlich nur die Dämpfung der Nachfrage, um Preisstabilität zu erreichen.

Frank: Die Inflationsrate ist nur um sieben Prozentpunkte gestiegen, doch der Apple-Aktienkurs fiel um ein Drittel, Bitcoin verlor 70 % und auch die US-Immobilienpreise gaben stark nach. Ein durchschnittlicher US-Haushalt gibt pro Jahr einige zehntausend Dollar aus; durch die Inflation sind das nun ein paar tausend Dollar mehr. Gleichzeitig ist der Wert seiner Immobilie aber deutlich eingebrochen. Führt das nicht zwangsläufig zu massiven Vermögensverlusten für breite Bevölkerungsschichten?

Wilson: Für normale Haushalte bedeutet Inflation zweifellos einen realen Vermögensrückgang. Das ist aber nicht das primäre Anliegen der Fed. Ihre Sorge um die Inflation hat drei Hauptgründe:

1. Die Inflationsrate ist ein Schlüsselindikator für die Kaufkraft des US-Dollars und damit ein zentraler Maßstab für die Glaubwürdigkeit der Währung.

2. Für die meisten US-Haushalte – insbesondere einkommensschwächere – machen Aktien und Immobilien keinen dominanten Teil ihres Vermögens aus. Die Inflation belastet daher unmittelbar ihren Lebensstandard.

3. Hohe Inflation beeinträchtigt nicht nur einzelne Haushalte, sondern behindert langfristig auch Investitionen, Konsum und Sparverhalten im ganzen Land, da die Menschen keine stabilen Erwartungen an die künftige Preisentwicklung mehr bilden können.

Daher hat die Fed wiederholt klargestellt, dass sie sich kaum für Vermögenspreise interessiert – das fällt nicht in ihren Zuständigkeitsbereich. Ihr politischer Rahmen orientiert sich ausschließlich an zwei Kennzahlen: der Inflationsrate und der Arbeitslosenquote.

Lässt sich die makroökonomische Entwicklung zuverlässig vorhersagen?

Frank: Wenn die Fed Zinserhöhungen plant, warum spiegeln sich diese Erwartungen nicht sofort in den Marktpreisen wider? Risikoanlagen fallen und steigen schrittweise. Warum sehen wir nicht folgendes Phänomen: Angenommen, Apple war 2020 eine Billion Dollar wert. Sobald die Fed eine Zinssenkung ankündigt, steigt der Wert sofort auf zwei Billionen. Und wenn sie dieses Jahr Zinserhöhungen verkündet, fällt der Wert von 2,5 Billionen sofort um 30 %? Warum passt sich die Markterwartung nicht augenblicklich an die „richtige“ Position an? Sind die meisten Hedgefonds etwa unfähig, diesen Zusammenhang zu erkennen?

Wilson: Hedgefonds besitzen sicherlich keine solche Vorhersagekraft. Makroökonomische Prognosen sind extrem komplex. Es ist praktisch unmöglich, Anfang 2022 bereits präzise CPI-Werte für das dritte und vierte Quartal vorherzusagen. Eine qualitative Einschätzung wie „Es gibt Inflation, Zinserhöhungen sind nötig“ lässt sich früh treffen. Doch die genaue Höhe und Dauer der Inflation sowie Umfang und Dauer der Zinserhöhungen sind äußerst schwer vorherzusagen. Dazu braucht es verlässliche monatliche Inflationsprognosen mit ausreichendem Vertrauensniveau – erst dann wird eine robuste makroökonomische Prognose möglich.

Da die zugrundeliegenden makroökonomischen Faktoren der Inflation äußerst komplex sind, konnte historisch niemand Ereignisse weit im Voraus erfolgreich prognostizieren. Stattdessen muss der Markt seine Erwartungen schrittweise anhand der eintreffenden Daten neu justieren.

Wer handelt die Korrelation zwischen Aktienmarkt und Kryptomarkt?

Frank: Im traditionellen Aktienmarkt gibt es viele quantitative Fonds, die routinemäßig Korrelationen zwischen verschiedenen Assets und makroökonomischen Größen handeln – sie sind dafür hochprofessionell. Was mich dieses Jahr überrascht hat: Bei Fed-Nachrichten reagiert der Kryptomarkt oft genauso schnell wie der Aktienmarkt. Das deutet darauf hin, dass auch in der Krypto-Branche Profis aktiv sind, die solche Korrelationen handeln – entweder mit hochentwickelten Trading-Bots oder mit großem Vertrauen in ihre eigenen Entscheidungen. Gibt es wirklich Trader, die glauben, die Korrelation sei bereits so hoch, dass sie bereit sind, eigenes Kapital darauf zu setzen?

Wilson: Jedes Mal, wenn die Fed makroökonomische Daten veröffentlicht – insbesondere CPI-Zahlen –, kommt es zu heftigen Schwankungen bei Kryptowährungspreisen. Dafür gibt es drei Hauptgründe:

1. Seit 2020 überschneiden sich die Anlegergruppen für den Nasdaq und für Kryptowährungen stark. In dieser Zeit handelten Krypto-Investoren parallel oft auch wachstumsstarke Tech-Aktien des Nasdaq.

2. Besonders in diesem Jahr hat die Diskussion über Makrothemen in der Krypto-Community deutlich zugenommen. Man erkennt zunehmend, dass der seit 2020 andauernde Bullenmarkt durch die lockere Geldpolitik der Fed ermöglicht wurde. Daher rückt in schwachen Märkten die Korrelation zwischen Krypto-Assets und der US-Dollar-Liquidität stärker in den Fokus.

3. Es gibt definitiv Marktteilnehmer, die direkt auf Nachrichten reagieren. Zudem gibt es eine beträchtliche Zahl von Tradern, die gezielt die Korrelation zwischen Aktien und Krypto-Assets handeln – etwa mit Regressionsstrategien. Solche Handelsansätze sind durchaus verbreitet.

So bildet sich allmählich ein Konsens: Der entscheidende Risikofaktor hinter Krypto-Assets ist die Liquidität des US-Dollars – und diese wird daher zwangsläufig zum zentralen Beobachtungsobjekt beim Krypto-Handel.

Frank: Das ist wohl die wichtigste Lehre, die die gesamte Branche aus dem Jahr 2022 gezogen hat – und markiert zugleich das Ende der Ära, in der Krypto-Assets als von der Makroökonomie unabhängige Anlageklasse galten.

Wilson: Bereits 2020 trat die „neue Normalität“ ein. Die Struktur der Krypto-Investoren hat sich verändert, ebenso ihre Anlagegründe: Früher wurden Krypto-Assets primär als „digitales Gold“ betrachtet. Doch besonders in den letzten beiden Jahren, angesichts zunehmender Blockchain-Innovationen, werden sie immer mehr als technologieorientierte Vermögenswerte wahrgenommen. Diese Wandlungen haben zwangsläufig auch die Risikoeigenschaften des Marktes verändert.

Frank: Interessanterweise wird bei gemeinsamen Kurssteigerungen von Krypto-Assets und Aktien gerne auf Web3-Ideen, Ethereum-Innovationen oder die Besonderheit von Bitcoin als anti-souveräne Währung verwiesen. Doch der gleichzeitige Einbruch von Krypto-Assets und Risikoanlagen im Jahr 2022 war eine tiefgreifende und schmerzhafte Lektion: Von nun an ist allen klar, dass Krypto-Assets eine hohe Korrelation mit traditionellen Finanzanlagen aufweisen. Wird sich diese Korrelation künftig verändern? Müssen Krypto-Trader künftig auch die traditionellen Finanzmärkte im Blick behalten – ja sogar die Reden der Fed sorgfältig analysieren? Das klingt doch ziemlich ironisch.

Wilson: Derzeit ist das schwer einzuschätzen – dazu müssten zunächst zwei grundlegende Fragen beantwortet werden: „Wer sind künftig die Krypto-Investoren?“ und „Was sind die zentralen Treiber für den Erwerb und das Halten von Krypto-Assets?“. Unter Berücksichtigung der aktuellen Lage scheint diese hohe Korrelation zumindest vorläufig fortzubestehen. Bis heute werden Krypto-Assets überwiegend als wachstumsorientierte, technologiebasierte Vermögenswerte betrachtet, und wir müssen die zunehmende Integration institutioneller und anderer Mainstream-Investoren in den Krypto-Sektor akzeptieren – ja sogar begrüßen.

Unter diesen beiden Annahmen wird die Korrelation zwischen Krypto-Assets und Aktienmärkten für eine gewisse Zeit weiterhin sehr hoch bleiben. Allerdings glaube ich, dass sie in den kommenden Jahren leicht unter das Niveau von 2022 sinken wird, da der Aktienmarkt im vergangenen Jahr selbst ein Markt war, in dem makroökonomische Faktoren stärker gewichtet wurden als fundamentale Unternehmensdaten.

Krypto-Assets und Aktien teilen denselben makroökonomischen Einflussbereich – insbesondere die Auswirkungen der US-Dollar-Liquidität –, doch ihre fundamentalen Treiber unterscheiden sich nach wie vor deutlich. Der Absatz von Apples iPhones oder Teslas Elektroautos ist etwas anderes als die Nutzungshäufigkeit von Ethereum. Doch weil 2022 die makroökonomischen Faktoren in beiden Bereichen stärker gewichtet wurden als die jeweiligen Fundamentaldaten, zeigte sich eine besonders hohe Korrelation. Nach Abklingen der Phase hoher Inflation und heftiger geldpolitischer Wechsel dürfte der Einfluss der Makroökonomie auf Aktien und Krypto-Assets jedoch abnehmen. Stattdessen gewinnen die jeweiligen Fundamentaldaten wieder an Bedeutung für die Preisentwicklung – und die Korrelation wird daher voraussichtlich sinken.

02.

Drei Schlüsseldaten

Frank: Aus makroökonomischer Sicht: Auf welche Daten im Krypto-Ökosystem achtest du?

Wilson: Die entscheidende Frage ist: Wie misst man den tatsächlichen Geldzufluss („real money inflow“) in die Kryptobranche? Also, wie viel echtes Fiatgeld fließt wirklich in den Sektor? Es geht nicht nur um eine oberflächliche Wertsteigerung, sondern darum, dass echtes Geld in digitale Assets investiert wird. Dieser reale Zufluss ist die Grundlage für Gewinne nach einer Wertsteigerung. Derzeit verfolge ich vor allem diese drei Kernkennzahlen – die Liste ist vielleicht nicht vollständig:

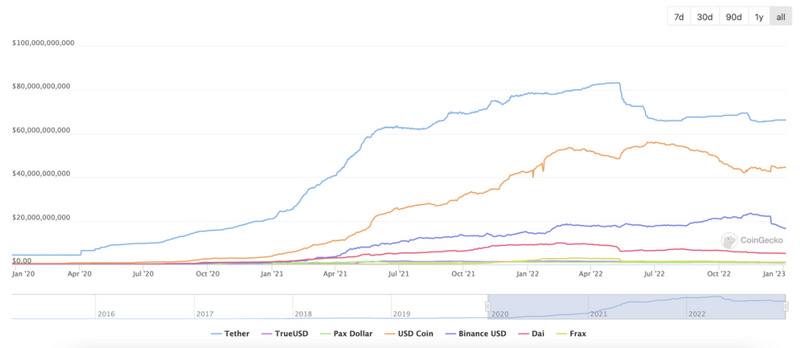

1. Das „Minting“ und „Burning“ von Stablecoins.

Damit sind USDC, USDT und BUSD gemeint – drei Stablecoins, die vollständig durch Fiatgeld gedeckt sind. Jedes „Minting“ bedeutet, dass echte US-Dollar in digitale Währung getauscht und so in den Kryptomarkt gebracht werden. Umgekehrt gilt das beim „Burning“. Daher sind „Minting“ und „Burning“ ein wichtiger Indikator für den realen Liquiditätszufluss in den Sektor.

2. Der Kauf von Trust-Assets wie GBTC und ETHE von Grayscale.

Auch das sind echte US-Dollar-Investments in diese beiden Trusts. Die Trusts nutzen das eingesammelte Kapital dann, um Bitcoin und Ethereum zu kaufen. Somit steht auch dieser Kauf für einen echten Geldzufluss in die Branche.

3. Risikokapital-Investitionen (VC Investments).

Auch Risikokapitalgeber (VCs) bringen Dollar-Investments ins Krypto-Ökosystem ein. Zwar fließt dieses Kapital nicht vollständig in digitale Assets – ein großer Teil wird für Betriebskosten („operating expense“) verwendet –, aber es stellt einen direkten und realen Beitrag zur Liquidität der gesamten Branche dar.

Minting und Burning: Das „Minting“ von Stablecoins auf der Blockchain entspricht dem Zufluss von Fiatgeld in die Blockchain; umgekehrt bedeutet „Burning“ den Abfluss von Stablecoins zurück ins Fiatgeldsystem.

Interessante Erkenntnisse aus der Datenperspektive

Frank: Welche interessanten Phänomene hast du in diesem Jahr anhand dieser drei Daten beobachtet?

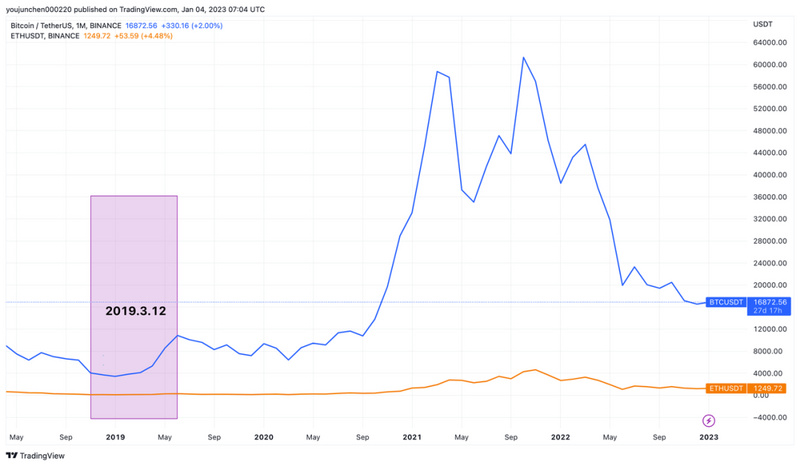

Wilson: Erstens: GBTC und ETHE verzeichneten 2020 den größten Geldzufluss – zusammen brachten sie in diesem Jahr über 5 Milliarden US-Dollar an Liquidität in den Markt. 2019 waren es nur 500 Millionen US-Dollar. Der Zufluss in die beiden Grayscale-Produkte verzehnfachte sich also von 2019 auf 2020. 2021 sank er jedoch auf etwa 2,5 Milliarden US-Dollar – weniger als die Hälfte des Vorjahreswerts. 2022 war der Wert schließlich null: Bei beiden Produkten gab es keine neuen Käufe mehr. Diese Produkte erreichten ihren Höhepunkt also bereits 2020, halbierten sich 2021 und fielen 2022 auf null zurück.

GBTC: Ein Bitcoin-Trust von Grayscale, der ausschließlich passiv in BTC investiert und Anlegern so eine Exposure gegenüber BTC in Form eines Wertpapiers bietet – ohne die Risiken des direkten Kaufs, der Lagerung und Verwahrung von BTC.

ETHE: Eines der ersten Wertpapiere, das vollständig in ETH investiert ist. Sein Wert hängt direkt vom ETH-Kurs ab. So erhalten Anleger eine Exposure gegenüber ETH in Form eines Wertpapiers – ohne die Herausforderungen des direkten Kaufs, der Lagerung und Verwahrung von ETH.

Zweitens: Der Stablecoin-Zufluss erreichte 2021 einen enormen Höchststand. 2020 wurden etwa 20 Milliarden US-Dollar an Stablecoins „gemint“, 2021 waren es rund 110 Milliarden US-Dollar – eine außerordentlich hohe Zahl, die den Bullenmarkt 2021 maßgeblich stützte. 2022 war der Nettozufluss dann negativ: Es kam zu einem Nettoabfluss von über 6 Milliarden US-Dollar. Im ersten Quartal 2022 gab es noch einen Nettozufluss, doch im zweiten, dritten und vierten Quartal setzte ein kontinuierlicher Abfluss ein. Somit flossen 2021 eine Billion US-Dollar an Stablecoins in den Markt – das Fünffache des Vorjahres –, während ab 2022 ein Nettoabfluss einsetzte.

Die VC-Investitionen waren 2020 noch relativ gering – etwa 3,5 Milliarden US-Dollar. 2021 und 2022 lagen sie jeweils bei rund 30 Milliarden US-Dollar – also zehnmal höher als 2020. Die VC-Investitionen sind der einzige Geldzufluss, der 2022 nicht zurückging: Im zweiten Quartal 2022 übertrafen sie sogar die höchsten Quartalswerte des Jahres 2021. Im ersten und zweiten Quartal 2022 blieben die VC-Investitionen weiterhin sehr hoch, doch ab dem dritten und vierten Quartal begannen auch sie zu schrumpfen. VC-Investitionen sind innerhalb des gesamten Zyklus am stärksten verzögert – sie sind die letzte Gruppe, die noch kauft.

Frank: In der ersten Jahreshälfte 2022 startete a16z den bislang größten Krypto-Fonds mit einem Volumen von 4,5 Milliarden US-Dollar. Damals gab es mehrere Rekord-VC-Deals: Alchemy mit 11 Milliarden US-Dollar, Starkware mit 8 Milliarden US-Dollar, Yuga Labs mit 4 Milliarden US-Dollar, Dune Analytics mit 1 Milliarde US-Dollar sowie Sui und Aptos. Diese VC-Deals waren damals die teuersten aller Zeiten – doch zu diesem Zeitpunkt notierte Bitcoin bereits nur noch bei 30.000–40.000 US-Dollar. Man kann sagen, dass die VC-Investoren die letzte Vertrauenswelle in die Branche auslösten. Tatsächlich sind chinesische VC-Firmen später in diesen Sektor eingestiegen. Die hier diskutierten VC-Investitionen werden hauptsächlich von US-amerikanischen VC-Firmen getrieben; chinesische VC-Firmen haben mittlerweile die Führungsrolle im Wettbewerb verloren. Chinesische VC-Firmen begannen erst in der ersten oder zweiten Jahreshälfte 2022 ernsthaft darüber nachzudenken, die Position der US-amerikanischen VC-Firmen zu übernehmen, und erwogen, Web3-Themenfonds aufzulegen.

Analyse der GBTC-Premiums/-Discounts

Frank: Der Anstieg von GBTC im Jahr 2020 beruhte nicht nur auf echtem Geldzufluss, sondern auch auf einem Premium gegenüber Bitcoin. Der Premium-Index ermöglicht eine quantifizierbare Darstellung der Markterwartungen für die nächsten sechs Monate. Könntest du kurz erklären, warum GBTC ein Premium oder Discount aufweisen kann?

Wilson: Zunächst zur Erklärung von „Premium/Discount“: Ein GBTC-Anteil repräsentiert eine bestimmte Menge an gehaltenem Bitcoin. Dieser Bitcoin-Bestand hat einen Wert, während GBTC selbst als Wertpapier auf dem Sekundärmarkt einen Handelspreis hat – beide Preise stimmen jedoch nicht überein. Möglicherweise zahlt man für 1 US-Dollar GBTC einen hinterlegten Bitcoin-Wert von 2 US-Dollar oder nur 0,5 US-Dollar. Das ist eine einfache Erklärung für „Premium/Discount“. Zu Beginn des Bullenmarktes 2020 gab es ein enormes Premium; heute hingegen liegt ein sehr tiefer Discount vor – nahezu 50 %.

Premium/Discount: Ein Premium oder Discount beschreibt die Differenz zwischen dem Marktpreis eines Wertpapiers und seinem zugrunde liegenden Nettoinventarwert. Angenommen, der Grayscale-Trust enthält 100 BTC, deren Marktpreis je 10.000 US-Dollar beträgt, während der GBTC-Handelspreis einem BTC-Wert von 11.000 US-Dollar entspricht – dann weist GBTC ein 10-%-Premium gegenüber BTC auf. Falls der GBTC-Handelspreis hingegen einem BTC-Wert von 9.000 US-Dollar entspricht, liegt ein 10-%-Discount vor.

Der Grund dafür, dass GBTC aktuell seit langem mit einem Discount handelt, ist einfach: Der Discount zwischen GBTC und BTC ist nicht einfach arbitragerfähig, da GBTC ein Wertpapier ist, das nur durch Subskription („creation“) emittiert, aber nicht wieder vernichtet („redeemed“) werden kann. Wenn man also für 1 US-Dollar GBTC kauft, bleibt dieser 1-US-Dollar-Betrag dauerhaft als Bitcoin in der Treuhandwallet von Grayscale eingefroren – es gibt keine Möglichkeit, ihn herauszunehmen und zu verkaufen. Selbst bei extrem niedrigen Preisen lässt sich daher kein Arbitrage-Gewinn erzielen, indem man GBTC kauft, in BTC umwandelt und verkauft.

Aus regulatorischen Gründen lehnte die SEC die Genehmigung eines ETF-ähnlichen Produkts ab und genehmigte stattdessen nur ein Produkt in Trust-Struktur, das keine Schaffung oder Vernichtung von Wertpapieren zulässt. Das führt zwangsläufig zu einem anhaltenden Discount bei GBTC.

Der GBTC-Premium-/Discount-Wert spiegelt daher die Markterwartungen bezüglich der zukünftigen Preisentwicklung von BTC wider. Beispiel: Bei einem aktuellen Discount von 50 % und einer eigenen Prognose einer weiteren BTC-Preissteigerung um 80 % ergäbe sich noch ein potenzieller Gewinnraum von 20 % (da (1+80%) / (1-50%) = 3.6, hier ist die ursprüngliche Rechnung im Text ungenau, die Aussage bleibt aber: Es geht um die Relation zwischen erwarteter Kursentwicklung und aktuellem Discount). Dies ist keine strenge Definition, da auch die Entwicklung des Discounts prognostiziert werden müsste – doch grob lässt sich dies so verstehen. Ähnliches gilt auch für fallende Preise.

Frank: Hier möchte ich betonen, dass die Prämie von GBTC arbitrierbar ist. Sie kann nicht dauerhaft bestehen, denn man kann sich beispielsweise BTC leihen und diesen bei Grayscale in GBTC umwandeln lassen. Nach sechs Monaten erhält man die GBTC-Anteile; besteht dann immer noch eine Prämie, kann man diese verkaufen und den geliehenen BTC zurückzahlen. Genau das war die zentrale Transaktion, die Three Arrows Capital, BlockFi und Celsius 2021 durchführten – und deshalb fiel die GBTC-Prämie von ursprünglich 30–40 % auch wieder. Interessanter ist jedoch, wie die Anleger dachten, die GBTC kauften und damit die Prämie in die Höhe trieben: Der Kauf von GBTC bedeutet nicht automatisch den Besitz von BTC. Vielmehr erwirbt man damit eine Anteilseignerposition in einem Trust. Zudem kassiert Grayscale jährlich eine Gebühr von 2 %. Für Anleger ist dieses Produkt theoretisch also äußerst unattraktiv; aus Sicht von Grayscale hingegen ist es das profitabelste Finanzprodukt der Welt.

Wilson: Richtig – die Kunden überlassen Grayscale ihr Geld, doch selbst nach 50 Jahren können sie keinerlei Schadensersatzansprüche geltend machen. Grayscale kann mit diesem Produkt also buchstäblich „mit leeren Händen reich werden“.

Frank: Es gibt jedoch mehrere Gründe, warum Anleger dennoch auf GBTC zurückgreifen:

· Viele Institutionen haben weder ein Konto bei Coinbase noch bei Binance, besitzen aber sehr wohl ein Wertpapierdepot.

· Viele Privatanleger kaufen ebenfalls GBTC statt BTC, weil sie keine Krypto-Wallets besitzen, aber Konten bei Robinhood oder anderen Brokern haben. Zudem setzen sich viele Privatanleger nicht intensiv mit der zugrundeliegenden Logik von GBTC auseinander.

· ETF-Manager wie ARK unterliegen regulatorischen Vorschriften, die ihnen den direkten Kauf von BTC verbieten – den Börsenkauf von GBTC hingegen nicht.

Das erklärt auch, warum Anleger 2020, als Bitcoin von 3.000 USD auf 10.000 USD oder mehr stieg, von einer starken FOMO („Fear of Missing Out“) getrieben wurden und BTC kaufen wollten. Für den BTC-Kauf benötigt man jedoch Stablecoins – deshalb kam es während des Bullenmarktes zu massiven Stablecoin-Emissionen (USD → Stablecoins). Ohne Binance- oder Coinbase-Konto – oder wenn große Institutionen zwar kein Milliardendollar-Konto bei Coinbase, aber ein entsprechend großes Aktiendepot besitzen – bleibt nur der Kauf von GBTC, um größere BTC-Positionen aufzubauen. Ein typisches Beispiel hierfür ist Ark Invest.

Das erklärt auch, warum der gesamte Markt 2020 GBTC in solch einem Ausmaß nachfragte, dass sich eine extrem hohe Prämie bildete – und indirekt, warum 2022 ein so großer Abschlag („Discount“) entstand: Denn genau jene Anleger, die damals massenhaft einstiegen – wie das kurz vor der Insolvenz stehende Three Arrows Capital – mussten, sobald sie dringend US-Dollar benötigten, ihre GBTC-Bestände verkaufen.

03.

Warum neue Layer-1-Token stärker fallen

Der Zusammenhang zwischen Liquidität und Preis auf dem Kryptomarkt

Frank: Ordnet man Vermögenswerte nach Liquidität, steht der US-Dollar an erster Stelle, gefolgt von den Top-Kryptowährungen BTC und ETH, dann anderen Layer-1-Protokollen und führenden DeFi-Anwendungstoken. Danach kommen Bitcoin-Miner – diese sind zwar liquide, aber nur begrenzt. Am Ende der Skala stehen Risikokapital-Investitionen (VC Investments). Die Kapitalzuflüsse in die gesamte Branche folgen strikt dieser Reihenfolge nach Liquidität.

Wilson: Während eines Bullenmarktes fließt Kapital schrittweise in immer illiquider werdende Vermögensklassen, deren bilanzieller Wert kontinuierlich steigen kann. Umgekehrt brechen in einer Bärenphase genau jene am wenigsten liquiden Vermögenswerte mit besonders hohem bilanziellen Wert (beispielhaft FTT) am schnellsten zusammen, während das Kapital zunächst in Bitcoin und ETH zurückfließt und schließlich wieder in US-Dollar.

Das derzeit wichtigste Geschäfts- bzw. Handelsmodell im Kryptomarkt besteht darin, liquidere Vermögenswerte gegen illiquide einzutauschen, um deren Preise anzukurbeln. Da Blockchain- und Kryptomärkte beliebig neue Vermögenswerte emittieren können, entstehen zahllose illiquide Assets, die Kapital aus liquiditätsstarken Vermögenswerten absorbieren. Dadurch lässt sich der bilanzielle Wert massiv steigern und weitere Marktteilnehmer zum Mitmachen animieren (genau dies war das Geschäftsmodell des FTX-Ökosystems).

Unzureichendes Risikomanagement durch Institutionen

Frank: Genau das taten FTX, Three Arrows Capital und Celsius. Obwohl diese Akteure wissen, dass sie ihr Risiko diversifizieren müssen, warum tauschten sie dann ihr Kapital von liquiditätsstarken gegen weniger liquide Vermögenswerte? In der traditionellen Finanzwelt gilt das Prinzip der Streuung als zentral: „Legen Sie nicht alle Eier in einen Korb.“ Das Krypto-Ökosystem ist äußerst vielfältig – es umfasst nicht nur BTC, ETH und Solana, sondern auch zahlreiche neue Layer-1-Protokolle, Layer-2-Lösungen, Sidechains, Miner, Börsen, DeFi-, GameFi-Projekte sowie Entwickler-Tools. Three Arrows Capital investierte beispielsweise in Börsen, DeFi-Protokolle, verschiedene Layer-1-Netzwerke und Web3-Infrastruktur – also praktisch in sämtliche Bereiche des Ökosystems. Damals war es üblich, ein „Investment-Ecosystem-Diagramm“ zu erstellen, wobei die allgemeine Übereinkunft lautete, in jeden Sektor etwas zu investieren.

Ich vertrete folgende Theorie: Damals ging es beim Risikomanagement darum, den nächsten Solana-ähnlichen Erfolg nicht zu verpassen – und dafür musste man bereits frühzeitig Kontakt zu den Akteuren innerhalb des Solana-Ökosystems aufnehmen. Natürlich war allen bewusst, dass sämtliche Krypto-Assets stark mit dem BTC-Kurs korrelieren – doch niemand hatte erwartet, dass BTC auch so stark mit makroökonomischen Faktoren verknüpft sein würde.

Wilson: Neue Layer-1-Protokolle – insbesondere jene, die ab 2020 entstanden sind, wie Solana, Avalanche und Near – sind in diesem Jahr nahezu durchgängig um über 90 % gefallen, während ältere Layer-1-Protokolle wie BTC, ETH und Cardano deutlich moderater korrigierten. Der Abwärtstrend bei neuen Layer-1-Protokollen zeigt sich preislich nahezu einheitlich – sie fallen quasi „gleichschrittig“. Möglicherweise haben einige Investoren in mehrere Layer-1-Protokolle investiert, doch eine wirkliche Risikostreuung wurde dadurch nicht erreicht, da ihre Risikofaktoren extrem ähnlich sind. Als Layer-1-Vermögenswerte teilen sie dasselbe Branchenrisiko, was auch die starken Preisschwankungen erklärt. Die Unterschiede zwischen einzelnen Layer-1-Protokollen spielen für den Preis kaum eine Rolle – sie sind vernachlässigbar klein.

Aus handelstechnischer Sicht spielen neue Layer-1-Protokolle dasselbe Spiel: Sie nutzen Kapital, um eine Community anzulocken – und sobald die Blase platzt, wechseln die Akteure einfach zur nächsten Blockchain, um dort dasselbe Spiel zu wiederholen.

Unzureichende Dezentralisierung der Bestände

Frank: Der Unterschied in den Kursverläufen zwischen alten und neuen Layer-1-Protokollen hängt stark mit dem jeweiligen Grad der Dezentralisierung zusammen: Solana wird maßgeblich von FTX kontrolliert, Avalanche von Three Arrows Capital. Sobald also diese „Wale“ („Whales“) ihre Layer-1-Tokens verkaufen, fehlt es an ausreichender Gegenkraft durch andere Käufer, um den Verkaufsdruck abzufedern.

Wilson: Im gesamten Sektor existieren nur sehr wenige Vermögenswerte mit nennenswerter Käuferkraft – die Unterschiede bei den Kursverlusten hängen daher primär von der Stärke der Verkäuferseite ab. Unter den zehn größten Coins nach Marktkapitalisierung befinden sich nach wie vor überwiegend Alt-Coins wie Polkadot, Litecoin, Cardano und Ripple. Ein wichtiger Grund hierfür ist, dass diese Coins bereits im vorherigen Zyklus entstanden sind und ihre Halter größtenteils schon seit jener Zeit im Besitz sind; selbst bei heutigen Kursniveaus erwirtschaften sie noch Gewinne und stehen daher nicht unter Zwangsverkaufsdruck. In einer Bärenphase verkaufen daher nur wenige Anleger diese Coins. Bei neuen Layer-1-Tokens hingegen sind die meisten Anleger zu vergleichsweise hohen Kursen eingestiegen – viele weisen daher Verluste aus und stehen unter Liquidationsdruck. Deshalb ist der Verkaufsdruck bei Solana und Avalanche besonders hoch, während Polkadot weniger stark fällt und Litecoin sowie Ripple noch moderater korrigieren – nicht weil diese Coins besonders beliebt wären, sondern einfach weil weit weniger Anleger sie verkaufen.

Frank: Ich habe da auch eine Theorie: Die Dezentralisierung der Asset-Inhaber ist entscheidend. Bisher lag der Fokus oft auf der Dezentralisierung von Minern oder Validatoren, doch mindestens genauso wichtig ist die Streuung auf der Ebene der Besitzer. Im Gegensatz zu traditionellen Märkten müssen nicht Millionen Privatanleger weltweit Aktien von Apple oder Tesla halten. Die Preisbildung für diese Werte wird maßgeblich von einigen großen US-Hedgefonds und Investmentbanken bestimmt – es ist weder nötig noch sinnvoll, dass eine Million Einzelpersonen diese Papiere besitzen. Bei Krypto-Assets hingegen ist eine breite Streuung unter den Haltern extrem wichtig. Denn jeder einzelne Verkäufer hat nur begrenzten Einfluss auf die Entscheidungen anderer: Ob nun Nordkoreaner, Venezolaner, Argentinier oder chinesische Miner verkaufen wollen, mag zwar gewisse Korrelationen aufweisen, diese sind aber relativ gering. Je dezentraler eine Community also wird, desto geringer ist der korrelierte Verkaufsdruck. Ich vermute, dass die zehn größten $SOL-Inhaber sowie SBF alle innerhalb von zwei Ecken miteinander verbunden sind. Sobald die Community den Kollaps von SBF befürchtet, verkaufen alle gleichzeitig.

Wilson: Ein ähnliches Muster ließ sich bei den Pleiten der Kreditplattformen beobachten: Alle Plattformen brachen gleichzeitig zusammen und kamen ihren Verpflichtungen zeitgleich nicht nach – ganz ohne Risikostreuung, Diversifikation oder Absicherung. Kurz gesagt: Wenn es kracht, dann richtig; wenn Rückzahlungen fällig werden, dann bei allen; und wenn nicht gezahlt wird, dann bei niemandem. In der intransparenten CeFi-Branche führen diese verflochtenen Finanz- und Kreditbeziehungen zu einem hochgradig korrelierten Risiko.

04.

DeFi vs. CeFi:

Wessen Schuld?

Zwei Bridge-Hacks und ihr Zusammenhang mit UST

Frank: Viele sind der Meinung, die Kettenreaktion der Pleiten im vergangenen Jahr habe mit dem UST-Crash im Mai begonnen. Tatsächlich gab es aber schon im Februar/März einen ersten großen DeFi-Einbruch, ausgelöst durch zwei Hackerangriffe, deren finanzielle Folgen letztlich komplett von CeFi-Playern getragen wurden:

1. Ronin-Bridge: Die Bridge des damals äußerst populären Spiels Axie Infinity wurde gehackt; das gesamte ETH in der Bridge ging verloren – ein Schaden von 600 Millionen US-Dollar.

2. Wormhole-Bridge: Die von Jump Trading entwickelte Cross-Chain-Bridge zwischen Solana, Ethereum und anderen Blockchains wurde angegriffen, was zu einem Schaden von 300 Millionen US-Dollar führte.

Der Verlust bei Ronin wurde durch eine eigene Finanzierungsrunde ausgeglichen; das Loch bei Wormhole stopfte Jump aus eigener Tasche. Obwohl es sich um DeFi-Vorfälle handelte, waren es also letztlich CeFi-Entitäten, die die Rechnung bezahlten. Anders gesagt: Der gesamte Geldzufluss in den Markt war begrenzt, und das „echte Geld“, das tatsächlich zur Verfügung stand, war knapp. Der erste große finanzielle Aderlass kam somit aus dem DeFi-Bereich.

Warum hatten diese DeFi-Hacks so weitreichende Folgen? Erstens untergruben sie das Vertrauen der Privatanleger. Zweitens erwähnte Kyle Davies, Mitgründer von Three Arrows Capital, kürzlich in einer Analyse des UST-Crashes, dass im Mai, als UST unter Short-Attacken stand, Jump, Binance und Three Arrows darüber diskutierten, ob und wie man UST retten könnte. Der Preis war zunächst von 1 US-Dollar auf 0,97 US-Dollar gefallen. Hätte man ihn nicht gestützt, wäre er weiter auf 0,90 US-Dollar und schließlich gegen Null gesackt – was zu einem beschleunigten, kettenreaktionsartigen Vertrauensverlust geführt hätte.

Kyle Davies schätzte, dass etwa 2 Milliarden US-Dollar nötig gewesen wären, um UST wieder auf 1 US-Dollar zu stabilisieren. Hätte jemand diese Summe aufgebracht, wären die folgenschweren Kettenreaktionen vielleicht ausgeblieben. Doch warum kam das Geld nicht? Weil Jump zu diesem Zeitpunkt bereits 300 Millionen US-Dollar in die Reparatur des Wormhole-Lochs gesteckt hatte – das Kapital war aufgebraucht. Nach diesen erheblichen Verlusten stand später nicht mehr genug Geld für Rettungsaktionen zur Verfügung.

Heute wird die Kettenreaktion der CeFi-Pleiten allgemein der CeFi-Branche oder Terra/UST angelastet. Doch Terra/UST ist eine Mischung aus DeFi und CeFi: Terra ist eine echte Blockchain, und UST ist ein typisches DeFi-Produkt. Fairerweise muss man sagen, dass der ursprüngliche Auslöser bereits im Februar 2022 im DeFi-Bereich lag.

Ein weiterer Punkt: Nach Uniswap ist OlympusDAO das am häufigsten geforkte Protokoll in der DeFi-Branche. Das Geschäftsmodell von OlympusDAO basiert auf einem chain-internen Yield-Aggregator, der durch Einlagen von Nutzern verschiedene Kryptowährungen sammelt und über die Teilnahme an DeFi-Märkten Erträge generiert. Auf dem Höhepunkt lockte OlympusDAO mit hohen Renditen und einem pyramidenartigen Token-Ökosystem ein Total Value Locked (TVL) von 4 Milliarden US-Dollar an; seine Treasury umfasste Vermögenswerte im Wert von mehreren Milliarden, und Hunderttausende Adressen waren am Protokoll beteiligt oder hielten dessen Token. Auf anderen Blockchains gab es zahlreiche Olympus-Forks, wobei die größte auf Avalanche, namens Wonderland, besonders hervorsticht. Die beiden Hauptverantwortlichen von Wonderland, Daniele Sesta und 0xSifu, gerieten in eine Reihe von Skandalen; als bekannt wurde, dass sie zuvor als Betrüger bzw. „Scammer“ aufgefallen waren, brach das Vertrauen vollends zusammen und löste eine panikartige Massenflucht aus.

Fork: Im Gegensatz zu Hard- und Softforks im Kontext von Blockchain-Konsensmechanismen bezeichnet ein „Fork“ im DeFi-Umfeld eine Kopie auf Codeebene, die meist durch die Nutzung bestehender Open-Source-dApp-Codebasen erstellt wird – beispielsweise ist SushiSwap ein Fork von Uniswap.

Viele Privatanleger hinterlegten Tokens von OlympusDAO ($OHM) oder anderen Fork-Protokollen als Sicherheit in DeFi-Kreditprotokollen, um sich US-Dollar zu leihen und damit weitere $OHM- oder Fork-Tokens zu kaufen – alles im Streben nach höheren Renditen. Als OlympusDAO nicht mehr in der Lage war, kontinuierlich hohe Erträge zu liefern, und das Vertrauen der Nutzer in die Zukunft des Projekts schwand, kam es zu einer Kettenreaktion von Zwangsliquidierungen im gesamten Ökosystem. Die Hauptakteure in diesen OlympusDAO- und OHM-Forks waren vor allem Privatanleger; deren finanzielle Verluste und der erlittene Vertrauensbruch führten dazu, dass sie sich nicht mehr aktiv am restlichen Kryptomarkt beteiligen konnten oder wollten.

Risiken eines ungeordneten Kreditmarktes

Frank: Three Arrows Capital und Alameda Research sind die größten Hedgefonds der Branche, doch beide haben kaum externe Investoren. Bei Alameda hält SBF 90 % der Anteile, FTX-Mitgründer Gary Wang 10 %; Alameda-CEO Caroline Ellison besitzt gar keine Anteile. Auch Three Arrows Capital hat nur wenige Eigenkapitalgeber; ein Großteil des für ihre Trades verwendeten Kapitals wurde stattdessen von Genesis, Celsius, Babel und BlockFi geliehen. Einige marktneutrale Fonds hingegen haben durchaus externe Investoren. Eigentlich müsste ein Hedgefonds Risiken managen und dürfte nicht so massiv Fremdkapital aufnehmen. In der Realität jedoch haben Three Arrows Capital und Alameda praktisch das gesamte verfügbare Marktkapital aufgesogen.

Wilson: Genau – gerade weil sie Eigenkapitalfonds ohne nennenswerte externe Aufsicht waren, konnten sie ihre Bilanzsumme extrem ungeordnet ausweiten. Gewinne und Verluste stammten aus derselben Quelle: Ihre früheren hohen Gewinne resultierten aus extremem Hebel; ebenso führte ihr späterer Totalverlust auf diesen exzessiven Hebel zurück.

Frank: Umgekehrt ist es völlig logisch, dass Celsius, BlockFi und Voyager – die Kreditgeber von Three Arrows Capital – ebenfalls pleitegingen: Sie führten keine angemessene Due-Diligence durch und verliehen Geld an die beiden Gründer von Three Arrows, weil sie sie für die besten Trader der Welt hielten – und das oft ohne ausreichende Sicherheiten. Genesis lieh Three Arrows über 2 Milliarden US-Dollar; Voyager stellte 300–400 Millionen US-Dollar bereit. Voyager vergab nahezu sämtliche Kredite ausschließlich an Three Arrows und Alameda. Früher galten diese Krypto-Banken als Besitzer der besten Kreditportfolios, weil ihre Schuldner die Top-Trader der Branche waren. Am Ende zeigte sich jedoch, dass diese Trader in einem Bärenmarkt keineswegs besser abschnitten als der Durchschnittsanleger, sodass die Banken nur einen Bruchteil ihrer Kredite über Insolvenzverfahren zurückbekamen.

Wilson: Babel, Celsius und BlockFi – diese Krypto-Banken brachen zusammen, weil sie das Geld ihrer Privatkunden nutzten, um Hedgefonds beim Krypto-Handel zu finanzieren oder selbst Kryptowährungen zu handeln bzw. am DeFi-Markt teilzunehmen. Die Privatkunden, die ihnen Geld anvertrauten, hatten keinerlei Risikomanagement-Kompetenz. Diese Banken wussten genau, dass ihre Erträge von den Gewinnen der Krypto-Trader abhingen – und nur dann, wenn diese Gewinne realisiert wurden, konnten sie überhaupt Zinsen auszahlen. Das ist an sich bereits eine absurde Kreditstrategie. Zudem war ihre Due-Diligence gegenüber den Kreditnehmern äußerst lasch – oder sie führten sie durch, stellten gravierende Probleme fest, vergaben die Kredite aber trotzdem. Im Kern sind diese Kreditplattformen Banken, doch im Gegensatz zu traditionellen Banken unterliegen sie keiner Mindestkapitalanforderung; für ihre Manager birgt eine Pleite daher kaum persönliche Konsequenzen.

Diese Banken verleihen Geld an andere, damit diese Kryptowährungen handeln, und verdienen dabei Zinsdifferenzen und Gebühren. Wenn das Geld der Nutzer verloren geht, bedeutet das für sie bestenfalls das Ende ihres Geschäfts – sie tragen keinerlei zusätzliche Verantwortung oder Schulden. Daher stellen diese Akteure die am wenigsten verantwortungsbewusste Gruppe in der Branche dar. Ohne Regulierung kann CeFi buchstäblich das Schlimmste tun, was man sich vorstellen kann.

Die Obergrenze für DeFi-Renditen

Frank: In der zweiten Hälfte 2020 bis in den Bullenmarkt 2021 hinein nahmen Three Arrows Capital (3AC) und FTX massiv Geld auf, während Krypto-Banken bereitwillig an solche Hedgefonds verliehen. Der Hauptgrund: Marktneutrale Strategien in DeFi-Anwendungen konnten relativ einfach jährliche Renditen von rund 10 % erwirtschaften. Gleichzeitig wies GBTC deutliche Prämien auf, sodass Market Maker durch von Projekten gewährte Call-Optionen ebenfalls leicht Gewinne erzielen konnten. Hedgefonds wie 3AC erzielten damals jährliche Renditen von 20 % – schließlich brachte die Einlage bei Anchor satte 20 %; FTX manipulierte den Markt auf vielfältige Weise und kam so auf bis zu 30 % Jahresrendite. Tatsächlich stammten die Renditen in DeFi jedoch hauptsächlich von Token, die von DeFi-Protokollen ausgegeben wurden; deren Preise sanken jedoch rasch durch Verkäufe der Marktteilnehmer, wodurch die Renditen auf ein normales Niveau zurückgingen. Zudem verschwand die GBTC-Prämie allmählich, und die Call-Optionen der Market Maker verloren ihren gesamten Wert, sobald der Kurs unter den Ausübungspreis fiel.

Zu dieser Zeit boten Krypto-Banken wie Celsius und BlockFi ihren Kunden jährliche Renditen von 6–8 % in USD, für BTC lag die Rendite bei 3 %, für ETH bei 4–5 %. Angelockt von diesen Renditen legten Privatanleger ihr Geld bei diesen Krypto-Banken an, die es anschließend an 3AC weiterverliehen – und dafür von 3AC eine Rendite von 5–10 % erhielten. Bei BTC nutzte 3AC Arbitrage-Strategien zur Ausnutzung der GBTC-Prämie; doch sobald diese Prämie verschwand, blieben nur noch risikoreichere Handelsstrategien übrig. Bei ETH setzten 3AC und andere führende Marktteilnehmer hauptsächlich auf leveraged stETH-Farming. Allerdings birgt dies Liquiditätsrisiken: Sobald Probleme auftreten und Dollar benötigt werden, sinkt auch der Preis von stETH unter Par, wodurch diese Strategien unwirksam werden – oder sogar zu erheblichen Verlusten führen. Kurzum: Es ist äußerst schwierig, im Krypto-Sektor marktneutrale Strategien mit einem Volumen von über einer Milliarde US-Dollar zu managen und dabei eine jährliche Rendite von 10 % zu erzielen.

CeFi birgt noch größere Probleme

Frank: Die Serie von Insolvenzen im Jahr 2022 folgte einer klaren Logik. Wilson, würdest du uns bitte diese Abfolge erläutern?

Wilson: Zuerst gerieten DeFi-Projekte in Schwierigkeiten, danach folgten CeFi-Unternehmen; je weniger transparent ein Unternehmen war, desto später kam es zu dessen Zusammenbruch – je transparenter, desto früher. Das liegt jedoch nicht daran, dass intransparente Akteure vor ihrem Zusammenbruch keine Probleme hatten, sondern vielmehr daran, dass sie sich stets bis kurz vor dem völligen Kollaps durchzuschlagen versuchen – erst dann werden ihre Probleme überhaupt sichtbar. Selbst zwei Tage vor der Insolvenz von FTX glaubten viele nicht ernsthaft an ein tatsächliches Desaster, da niemand die wahre Bilanzsituation kannte. Erst wenn kein Cent mehr abgehoben werden kann und die Insolvenz offiziell feststeht, geben sie es zu. Dagegen beginnen Institutionen mit einem gewissen Grad an Transparenz bereits frühzeitig, Risiken schrittweise abzubauen.

Frank: Die ersten Projekte bzw. Institutionen, die in Schwierigkeiten gerieten, unter Druck kamen oder liquidiert wurden, waren in der Regel die transparentesten – denn jeder konnte ihre Probleme direkt erkennen. Intransparente Akteure hingegen versuchen stets, ihre Schwierigkeiten zu vertuschen; bis heute weiß niemand, wie Genesis und die SEC bezüglich GBTC tatsächlich vorgehen wollen. Rückblickend hätte man bereits beim Scheitern von DeFi-Projekten erkennen müssen, dass Hedgefonds wie 3AC und FTX ebenfalls in ernste Schwierigkeiten geraten würden – schließlich sind sie keine Zauberer, und der verfügbare Renditeraum ist begrenzt. Wenn selbst DeFi mit seiner hohen Transparenz kaum jährliche Renditen von 10 % erzielen kann, ist es unrealistisch, dass sie ihren Geldgebern hohe Renditen versprechen können. Damals versprachen FTX und 3AC ihren Geldgebern Renditen von 5–15 %, während die Kreditplattformen ihren Kunden wiederum 5 % zusicherten. Letztendlich belief sich die tatsächliche Rendite möglicherweise nur auf 10 % – oder auf riskante 20 %, die bei einem Ausfall nicht einmal ausreichten, um alle Beteiligten zu befriedigen. Dass nichts passiert ist, bedeutet nicht, dass alles in Ordnung war – vielmehr könnte es darauf hindeuten, dass gerade dieser Akteur am wenigsten transparent war und daher am schlechtesten verstanden wurde.

Wilson: Beide Systeme bergen eigene Risiken und könnten potenziell zusammenbrechen. Dennoch bevorzuge ich nach wie vor DeFi, vor allem weil seine Transparenz einen vernünftigeren, transparenteren und zeitnaheren Risikoabbau ermöglicht sowie eine schnellere, tiefgreifendere und klarere Reflexion über diese Probleme fördert. So konnten beispielsweise nach dem Terra/UST-Crash bereits am nächsten Tag die Ursachen schnell verstanden werden; ebenso bei Brücken-Hacks.

Bei CeFi fällt es uns schwerer, Lösungen zu finden; selbst nach Eingreifen der Aufsichtsbehörden bleibt die Situation hochgradig intransparent – wir wissen nicht einmal, ob die von der Aufsicht eingeführten Regeln ausreichend wirksam und sinnvoll sind. Daher entwickelt sich das amerikanische Bankenaufsichtssystem auch nach über 100 Jahren kontinuierlich weiter. Trotz der Entstehung des Bankenaufsichtssystems vor über 100 Jahren kam es 2008 erneut zu einer Finanzkrise; für normale Marktteilnehmer bleibt das Risiko der Branche nach wie vor schwer verständlich. Bis heute können wir nicht mit Sicherheit sagen, was bei FTX tatsächlich geschah und warum so viel Geld verloren ging. Diese Intransparenz erschwert zudem die Selbstkorrektur und zukünftige Verbesserung von CeFi zusätzlich.

Frank: Venture-Capital-Investoren investierten am meisten in CeFi: BlockFi wurde letztes Jahr mit 5 Milliarden US-Dollar bewertet, und zahlreiche Investoren wollten einsteigen; Celsius wurde mit 1 Milliarde US-Dollar bewertet, Voyager ging an die Börse und war ebenfalls ein Milliarden-Dollar-Unternehmen; FTX wurde mit 40 Milliarden US-Dollar bewertet, Genesis ebenfalls im zehnstelligen Milliardenbereich, Amber mit mehreren Milliarden – alle strebten damals Billionen-US-Dollar-Werte an. Rückblickend betrachtet ist jedoch selbst das wertvollste DeFi-Protokoll mit einer Bewertung von 1 Milliarde US-Dollar bereits sehr gut platziert. Die Kapitalallokation in dieser Branche erfolgt daher zumindest aus Sicht der Investoren eher zugunsten von CeFi.

Wilson: Dies ist letztlich ein Problem der Regulierung und der Gewohnheiten von Investoren – sicherlich nicht darauf zurückzuführen, dass diese Vermögenswerte besser geworden wären. Einerseits könnte es einfacher sein, in diese Bereiche zu investieren; andererseits verstehen Investoren möglicherweise die Logik von CeFi besser.

05.

Eine wichtige Lektion aus dem Jahr 2022

Frank: Das Jahr 2022 ist vorüber – welche tiefgreifenden Erkenntnisse hast du aus dem Kryptomarkt gewonnen?

Wilson: Die wichtigste Erkenntnis bleibt, dass Hebelwirkung und Liquidität die treibenden Kräfte des Kryptomarktes sind. Sie haben dessen Glanz ermöglicht – eine Marktkapitalisierung von 3 Billionen US-Dollar und einen Bitcoin-Kurs von 69.000 US-Dollar. Doch diese Werte stehen in keinem direkten Zusammenhang mit dem tatsächlichen Wert von Bitcoin oder ETH. Es handelt sich lediglich um ein finanzielles Phänomen, das sich in einer speziellen Liquiditätsumgebung durch unverantwortliche Hebelwirkung ergab – und spiegelt keineswegs echte Erfolge der Branche wider.

Der Abwärtstrend verlief genauso: Es ist nicht so, dass der Wert von Ethereum und Bitcoin seit Jahresbeginn so stark gesunken wäre – ich bin mir absolut sicher, dass Ethereum heute technisch gesehen ein besseres Produkt ist als Anfang 2022. Der Abwärtstrend resultierte hauptsächlich aus einem Überangebot an Liquidität und der daraus folgenden sukzessiven Hebelentlastung. 2022 hat mir ein klareres Verständnis für die Schwankungen des Marktes vermittelt und mir seine finanzielle Natur bewusst gemacht; gleichzeitig ermöglicht es uns aber auch, die Schwankungen aus Vermögenssicht zu ignorieren und uns unbeeinflusst auf den eigentlichen Wert zu konzentrieren.

Frank: Im Vergleich zu zentralisierten Teilen der Branche enthält das dezentrale Design einige einzigartige Ausgleichsmechanismen. Wenn „Dezentralisierung“ und „Finanzen“ kombiniert werden, entstehen dadurch wirklich bemerkenswerte Dinge. Früher hielten wir Alameda Research oder Three Arrows Capital für „Götter“ im Handelsbereich – sie konnten mit großem Kapital bei vergleichsweise geringem Risiko hohe Renditen erwirtschaften. Doch mittlerweile zeigt sich, dass diese „Gottwerdung“ im Widerspruch zur dezentralen Philosophie der Branche steht. SBF und das FTX-Team sind im Kern FinTech-Profis, die sich nicht im Geringsten für die dezentrale Philosophie der Blockchain oder das Sicherheitskonzept des Layer-1-Konsensus interessieren. SBFs starke Unterstützung für Solana beruht wahrscheinlich lediglich auf dessen hoher Transaktionsgeschwindigkeit (TPS), die es ermöglicht, leistungsstarke Anwendungen zu realisieren, die Ethereum nicht bieten kann – und so weitere Nutzer bzw. „Anfänger“ in den Kryptomarkt zu locken.

Wilson: Möglicherweise sieht er seine Aktivitäten lediglich als ein Finanzinstrument – worauf es dabei ankommt, ist ihm egal; es könnte genauso gut Blockchain heißen oder etwas anderes. Alte menschliche Betrügereien und alte Misserfolge wiederholen sich immer wieder in dieser Branche – und die grundlegendsten Regeln erweisen sich letztlich immer wieder als wirksam.