Vor einer Woche sorgte ein Artikel mit dem Titel „Xiao Zhan im Hintergrund: Tencents letzter Kampf“ für heftige Diskussionen.

Der Beitrag analysiert Tencents Geschäftsmodell und die existenziellen Herausforderungen des Konzerns und kommt zu dem Schluss, dass Tencent sich einer schweren Bewährungsprobe gegenübersieht. Als chinesischer Gigant im Unterhaltungs- und Mediensektor gelingt es Tencent weder, kulturelle Inhalte erfolgreich zu exportieren, noch mutig neue Märkte zu erschließen. Stattdessen konzentriert man sich darauf, bestehende Märkte durch reine Traffic-Monetarisierung auszuschöpfen – eine Strategie, die zu internem Wettbewerb („Neck-and-Neck-Konkurrenz“) führt. Das Konzept der „neuen Kultur- und Kreativindustrie“, das Jugendlichen keine positive Orientierung bietet, steht daher zwangsläufig vor einer grundlegenden Neuausrichtung.

Der Autor gesteht am Ende offen ein, dass Tencent sich einem „letzten Kampf“ stellen muss.

Im klassischen Werk „Xishi Xianwen“ heißt es: „Wer Blumen mit Absicht pflanzt, sieht sie nicht blühen; wer unabsichtlich Weidenzweige steckt, sieht sie prächtig gedeihen.“ Das Werk mag auf den ersten Blick chaotisch wirken, birgt aber tiefsinnige Lebensweisheiten. Dieser Satz lehrt uns, dass unser Untergang oft nicht von direkten Konkurrenten kommt, sondern von scheinbar unbeteiligten Akteuren. Seit Beginn des Internetzeitalters wurden viele Branchengrößen tatsächlich von solchen „Quereinsteigern“ verdrängt. So konnte sich Nokia trotz aller Anstrengungen dem Zeitgeist nicht mehr anpassen. Besiegt wurde es nicht von Samsung oder Motorola, sondern von Apple – einem Unternehmen, das zunächst als Betriebssystem-Hersteller begann und wie ein solcher Quereinsteiger wirkte.

Ein weiteres Beispiel: Der Konkurrent, der das Unternehmen Green Arrow (Lü Jian) besiegte, war nicht Yida, sondern WeChat, Taobao und Mobile Games.

Das klassische Kaufszenario an der Supermarktkasse nutzte einst optimal die „kurzfristige Entscheidung“ der wartenden Kunden: Früher legten sie automatisch ein paar Packungen Kaugummi in den Einkaufswagen. Heute nutzen die meisten diese Zeit, um Nachrichten auf WeChat zu lesen, durch den Freundeskreis zu scrollen oder online einzukaufen. Noch direkter: Viele Millennials (Jahrgänge 1990–1999) haben das Warten an der Kasse sogar ganz eliminiert – dank Plattformen wie Ele.me, Meituan, JD.coms „JD Home Delivery“, Tmall Supermarket und „Daily Preferred“, die es ermöglichen, per Smartphone Waren direkt nach Hause liefern zu lassen.

Wenn ein Elefant fällt, geschieht dies lautlos. Wenn ein Riese stürzt, ist sein Körper noch warm.

„Da der Riese so gewaltig ist, kann man seinen Zustand nicht einfach daran ablesen, ob sein Körper noch warm ist – wie bei einem kleinen Unternehmen. Das Schicksal des Riesen ist bereits an der Kreuzung einer großen historischen Epoche besiegelt.“

Wenn Tencent heute an einer solchen historischen Kreuzung steht – der „neuen Kultur- und Kreativindustrie“ – dann befindet sich auch Binance an einem ähnlichen Scheideweg. Dieser beginnt mit der Übernahme von CMC und wirft ein entscheidendes Problem auf: Binance leidet unter einem „Traffic-Bruch“.

01

Das Kerngeschäft von Binance – seine Nutzer

Binance ist ein Produkt, das genau zum richtigen Zeitpunkt entstand.

Im Jahr 2017 waren fast alle Börsen (99,9 %) noch auf Fiat-Handel ausgelegt und verfügten über einfache technische Architekturen. Binance revolutionierte den Markt mit der Einführung des ersten Coin-to-Coin-Handels und ebnete so den Weg für die heutige Generation von Krypto-Börsen.

Der Name „Binance“ setzt sich aus „Binary“ und „Finance“ zusammen und symbolisiert die Fusion digitaler Technologie mit Finanzdienstleistungen. Die Börse ging im Juli 2017 live und konzentrierte sich von Anfang an ausschließlich auf Coin-to-Coin-Handel. Ihre ursprüngliche Vision war es, eine „weltweit führende Blockchain-Asset-Börse“ zu werden und eine sichere, faire und offene Handelsplattform anzubieten.

In den ersten beiden Jahren sicherte sich Binance mindestens drei entscheidende „Schiffstickets“:

2017: Das erste „Schiffsticket“ als erste Plattform mit Coin-to-Coin-Handelspaaren;

2018: Das zweite „Schiffsticket“ mit dem Modell des Rückkaufs und der Vernichtung von Plattform-Token;

2019: Das dritte „Schiffsticket“ mit Launchpad – einer Plattform für Token-Verkäufe unter Bindung von BNB.

Man kann sagen, dass Binance ausschließlich durch diese drei „Schiffstickets“ aufstieg: Allein dadurch wuchs die Nutzerzahl von null auf über 1,5 Millionen innerhalb von nur fünf Monaten nach dem Start im Jahr 2017. 2019 führte die Bindung von BNB bei Token-Verkäufen dazu, dass die Marktkapitalisierung von BNB von 790 Millionen US-Dollar auf einen Höchststand von 5,359 Milliarden US-Dollar stieg.

Doch bei genauerer Betrachtung zeigt sich: Hinter der scheinbar universellen Vernetzung hat sich das Kerngeschäftsmodell nie verändert: Es basiert ausschließlich auf globalem Nutzer-Traffic.

Eine Analyse der drei „Schiffstickets“ aus den Jahren 2017, 2018 und der ersten Jahreshälfte 2019 macht deutlich, dass das Kerngeschäft von Binance – seine „Achillesferse“ – die Nutzerbasis ist.

In den vergangenen drei Jahren spielte Binance seine Eröffnungskarte brillant aus und baute eine breite Nutzerbasis auf.

Leider schätzte Binance danach seine eigenen Erfolge nicht mehr angemessen ein.

Von häufigen „Stich-Transaktionen“ („liquidation spikes“) bei Futures-Kontrakten bis hin zu unreifen Intraday-Optionen begann Binance, seinen mühsam aufgebauten Ruf systematisch zu verspielen. Zudem konnte Binance seit Anfang 2020 – abgesehen von zielloser Expansion – kein neues „Schiffsticket“ für das Jahr identifizieren.

Aktuell sendet Binance ein wichtiges Signal: Ihr Nutzer-Traffic ist unterbrochen.

02

Traffic-Bruch und hohe Risiken im Binance Savings-Programm

Genau wie Tencents „Traffic-Verteidigungskampf“ bereits 2018 begann, hat Binance seinen stillschweigend im vierten Quartal 2019 gestartet – also genau zu dem Zeitpunkt, als es kein geeignetes „Schiffsticket“ mehr gab.

Die berühmte „Boston-Matrix“ identifiziert zwei grundlegende Faktoren, die die Produktstruktur eines Unternehmens bestimmen: die externe Marktkraft („Market Attractiveness“) und die interne Unternehmensstärke („Business Strength“).

Eine Analyse dieser beiden Faktoren bei Binance ergibt vier Produkttypen:

Erstens: „Star-Produkte“ in der Wachstumsphase mit stetig „hohem Wachstum“ und „hoher Marktanteilsquote“ – Launchpad;

Zweitens: „Hundeprodukte“ („Dogs“) in der Rückgangsphase mit „niedrigem Wachstum“ und „niedriger Marktanteilsquote“ – Binance Savings und Margin-Lending;

Drittens: „Problemprodukte“ („Question Marks“) in der Einführungsphase mit „hohem Wachstum“, aber „niedriger Marktanteilsquote“, die zudem wiederholt kritisiert werden – Futures-Kontrakte und Optionen;

Viertens: „Cash-Cow-Produkte“ („Cash Cows“) in der Reifephase mit „niedrigem Wachstum“, aber „hoher Marktanteilsquote“ – Spot-Handel mit Altcoins.

Derzeit befindet sich der Kryptomarkt in einer unklaren Phase, geprägt vom dritten Bitcoin-Halving und einer sensiblen politischen Lage in China. In diesem Umfeld konnten Binance’s „Cash-Cow-Produkt“ – der Spot-Handel mit Altcoins – sowie ihr „Star-Produkt“ Launchpad ihre entscheidende Rolle nicht mehr spielen; das Geschäftswachstum stagniert.

Derzeit befindet sich der Kryptomarkt in einer unklaren Phase, geprägt vom dritten Bitcoin-Halving und einer sensiblen politischen Lage in China. In diesem Umfeld konnten Binance’s „Cash-Cow-Produkt“ – der Spot-Handel mit Altcoins – sowie ihr „Star-Produkt“ Launchpad ihre entscheidende Rolle nicht mehr spielen; das Geschäftswachstum stagniert.

In der Folge verzeichnete Binance einen deutlichen Rückgang der Nutzerzahlen und sah sich gezwungen, verstärkt für ihre „Schwachstellenprodukte“ zu werben – insbesondere für das Binance Savings-Produkt. Dieses weist extrem hohe individuelle Einzahlungslimits auf und birgt Risiken wie mögliche Auszahlungsprobleme oder sogar den Verdacht der Veruntreuung.

Mehrere Faktoren machen das Binance Savings-Produkt riskant: das enorme verwaltete Vermögen, die hohen individuellen Einzahlungslimits und das Fehlen jeglicher Regulierung.

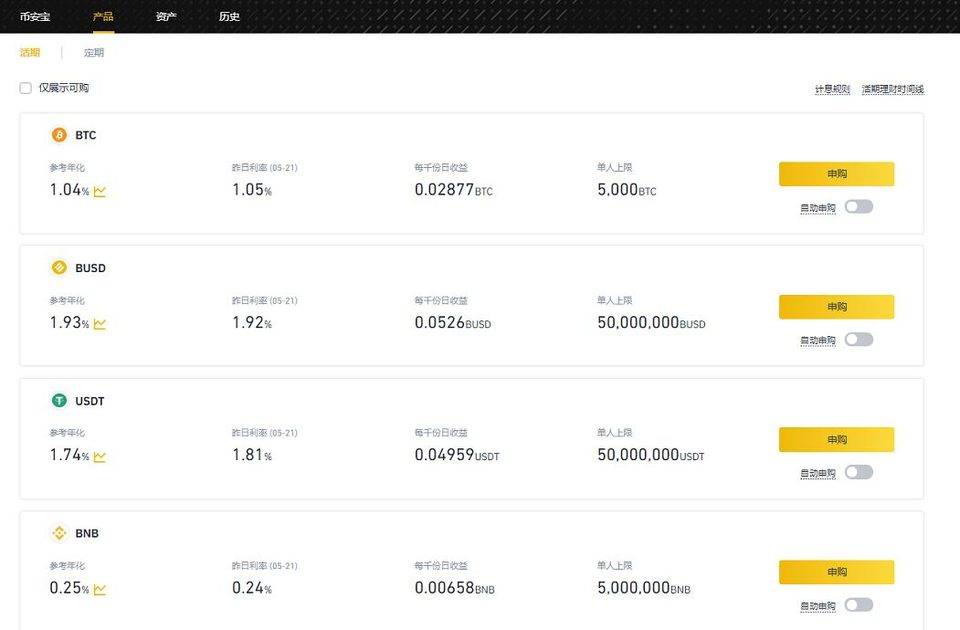

Auf der offiziellen Website von Binance ist zu sehen, dass die Zeichnungsvolumina für das Savings-Produkt pro Laufzeit enorm sind. Zu den akzeptierten Coins zählen BTC, BUSD, USDT, BNB, ADA und über 20 weitere Kryptowährungen. Die individuellen Zeichnungslimits sind dabei außergewöhnlich hoch.

Einige Beispiele: Für BTC liegt das individuelle Limit bei 5.000 BTC (ca. 45 Millionen US-Dollar). Bei USDT und BUSD sind es jeweils 50 Millionen, was eine Gesamtobergrenze von 100 Millionen US-Dollar für diese beiden Assets bedeutet. Für BNB beträgt das Limit 5 Millionen Token (ca. 80 Millionen US-Dollar) und für BCH 1 Million Token (ca. 226 Millionen US-Dollar).

Schätzungen zufolge beläuft sich das insgesamt verwaltete Vermögen des Binance Savings-Produkts pro Laufzeit bereits auf über eine Milliarde US-Dollar.

Wäre dieser Betrag Teil eines lizenzierten und regulierten Hedgefonds, wäre dies völlig legitim. Entsteht ein solches Vermögensverwaltungsvolumen jedoch auf einer nicht physisch verorteten Handelsplattform ohne klaren globalen Rechtsträger, ist das Risiko extrem hoch.

Ein Vergleich mit chinesischen Hedgefonds zeigt: Das aktuelle Volumen von Binance Savings ist durchaus mit dem mancher Fonds vergleichbar.

Laut aktuellen Daten zu den verwalteten Vermögen registrierter Hedgefonds-Manager in China bewegen sich die meisten mittelgroßen Fonds im Bereich von 0,5 bis 10 Milliarden Yuan. Bis Ende April waren insgesamt 21.324 Manager registriert, deren durchschnittliches verwaltetes Vermögen lediglich 672 Millionen Yuan betrug.

Davon verwalteten 4.556 Manager Fonds zwischen 1 und 5 Milliarden Yuan. Nur 275 registrierte Manager hatten ein Vermögen von mindestens 10 Milliarden Yuan unter ihrer Kontrolle.

Hinzu kommt, dass die Regulierung von Hedgefonds äußerst streng ist.

Eine der drei zentralen Aufgaben im Kampf gegen Finanzrisiken in China betrifft ausdrücklich Hedgefonds. Diese könnten nach der P2P-Ära zu einem neuen Schwerpunkt für Finanzkriminalität werden und stehen daher unter besonderer Beobachtung. Es gilt strikt die Regel, dass Treuhänder keine persönlichen Gewinne aus ihrer Position ziehen dürfen.

Binance ist jedoch kein Finanzinstitut innerhalb eines klaren Rechtsrahmens, und das Savings-Produkt ist kein regulierter Hedgefonds. Wofür benötigt Binance also so viel Kapital? Wer ist der lizenzierte Verwalter des Produkts? Und wo sind die entsprechenden Blockchain-Daten einsehbar?

03

Verdacht: Geld von nicht-englischsprachigen Nutzern

soll englischsprachige Traffic-Lücken stopfen

Binance hat sich stets als Kryptobörse mit dem „größten echten Traffic“ positioniert. Der erste, der Binance öffentlich gefälschte Traffic-Zahlen vorwarf, war Yevgeny Devine, ein früher Investor in Bitcoin SV (BSV).

2019 kommentierte er auf Twitter zur Delisting-Entscheidung für BSV: „70–80 % des angegebenen Handelsvolumens von Binance sind gefälscht. Mit diesen manipulierten Zahlen inszeniert sich Binance als ‚größte Kryptobörse‘, um unerfahrene Anleger und dringend auf Listings angewiesene Projekte anzulocken. Binance verleiht CZ Macht – doch diese Macht basiert auf einem Vertrauensbruch.“

Betrachtet man diese alte Meldung im Zusammenhang mit der jüngsten Übernahme von CoinMarketCap (CMC) durch Binance im März für 400 Millionen US-Dollar, gewinnen Devines Vorwürfe an Gewicht. Im Kryptobereich lässt sich der Traffic grob in englischsprachige und nicht-englischsprachige Nutzer unterteilen. Erstere nutzen typischerweise Desktop-Plattformen, Letztere eher mobile Apps. Beide Gruppen bilden unterschiedliche Ökosysteme – CMC jedoch verbindet sie.

In der Kryptobranche sucht man üblicherweise nicht über traditionelle Suchmaschinen wie Google, sondern nutzt spezialisierte Datenportale wie CMC oder Feixiaohao.

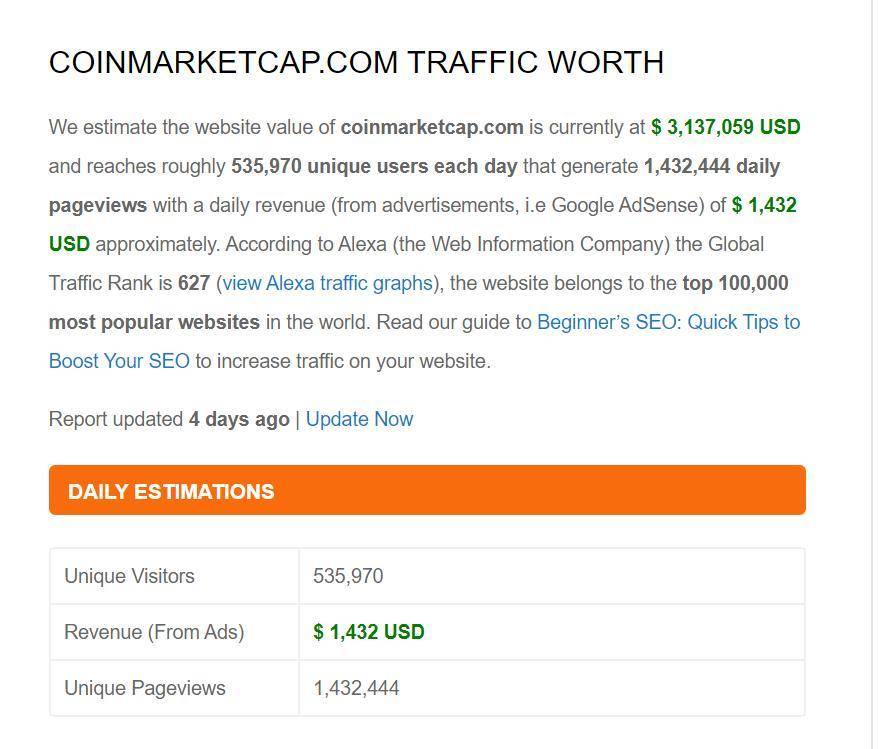

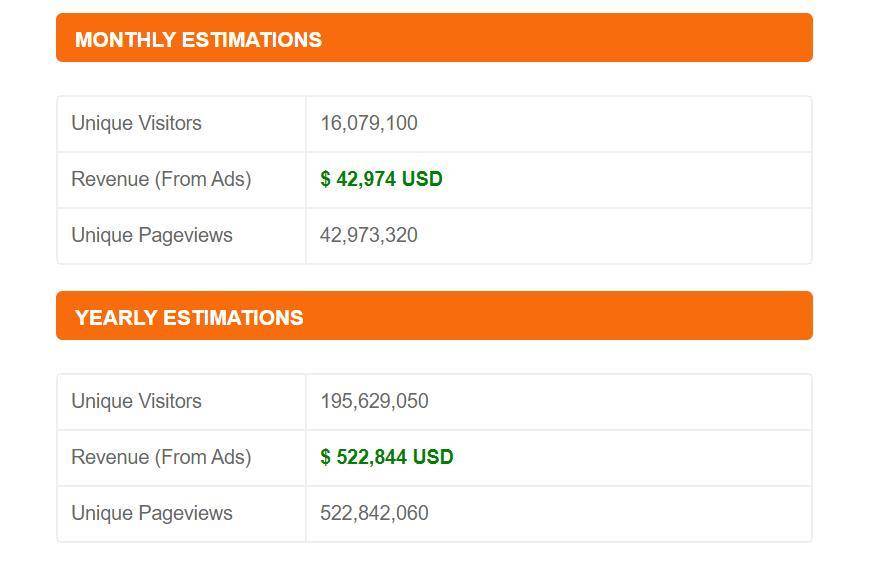

Laut den internationalen Daten von SimilarWeb ist CMC das unangefochtene zentrale Kryptodatenportal: In den letzten sechs Monaten verzeichnete es 207,2 Millionen Besuche – ein um 80 % höheres Traffic-Volumen als die Binance-Website. Im weltweiten Alexa-Ranking belegt CMC Platz 570, während Binance auf Rang 2.045 liegt.

Das bedeutet: CMC generiert zwar weniger direkte Einnahmen als eine Börse, stellt aber eine äußerst wertvolle Plattform dar, die massiven Traffic anzieht.

Man kann sagen: Mit der 400-Millionen-Dollar-Investition in CMC versucht Binance, direkt englischsprachigen Traffic zu kaufen, um bestehende Lücken zu schließen und so zusätzliche Einnahmen für die Überwindung der aktuellen Krise zu generieren.

Doch woher stammen diese 400 Millionen US-Dollar? Diese Frage wirft ernste Bedenken auf.

Zwar wurde der Betrag nicht in bar, sondern in BNB-Token und Unternehmensanteilen gezahlt, es handelt sich dennoch um eine gewaltige Summe. Laut eigenen Angaben von Binance und CEO Zhao Changpeng (CZ) belief sich der Gewinn im Jahr 2019 auf etwa 550 Millionen US-Dollar – das sind 72 % weniger als im Vorjahr.

Da das Jahr 2020 noch nicht halb vorüber ist, klafft nach dieser Großinvestition zwangsläufig eine erhebliche finanzielle Lücke. Die Frage ist, wie diese geschlossen werden soll. Besteht hier das Risiko, Mittel aus anderen Produkten umzuschichten? Dies bedarf einer genauen Prüfung.

Es handelt sich zweifellos um eine riskante und aggressive strategische Investition. Sie spiegelt die aktuelle Krise wider, in die Binance durch den Traffic-Einbruch und strukturelle Schwächen geraten ist – eine Krise, die die Börse nun zu radikalen Schritten zwingt, um massiv englischsprachigen Traffic zu erwerben.

Eigentlich handelt es sich um eine klassische Internet-Praxis: den Kauf von bezahltem Traffic. Doch angesichts des Geschäftsmodells von CMC überwiegen mittlerweile die negativen Aspekte dieser Übernahme – was bereits zu einer Vertrauenskrise im gesamten Kryptoraum geführt hat.

CoinMarketCap (CMC) hatte sich in der Krypto-Branche vor allem durch das Vertrauen seiner Nutzer etabliert. Genau in diesem Punkt weist Binance jedoch keine besonders gute Historie auf.

Ein im April 2019 von BTI veröffentlichter Bericht deckte erhebliche Probleme mit sogenannten „Wash-Trades“ bei Binance auf: Bei 30 Handelspaaren machten diese künstlich generierten Transaktionen 25 bis 75 Prozent des gesamten Handelsvolumens aus. Hinzu kamen wiederholte Serverausfälle, Hacks und Datenlecks – einige dieser Vorfälle lösten sogar größere Wellen in der Branche aus.

Die Übernahme von CMC durch Binance änderte die Spielregeln grundlegend. Tatsächlich passte Binance bereits die Bewertungskriterien für das CMC-Börsenranking an und wählte dabei Parameter, die vor allem englischsprachige Nutzer begünstigten – was Binance prompt den Spitzenplatz im Ranking einbrachte.

Die Akquisition stieß in der Branche auf Unmut. So verkündete Brandon Chez, der anonyme Gründer von CMC, nach der Übernahme seinen Rückzug und erklärte öffentlich, während der COVID-19-Pandemie seine Prioritäten auf die Familie legen zu wollen.

Drei entscheidende Erfolgsfaktoren – drei „Schiffstickets“ – verhalfen Binance einst zum Aufstieg zur weltweit führenden Börse und zu einer breiten Nutzerbasis. Heute jedoch leidet die Plattform unter Nutzerverlusten und einem abreißenden Traffic-Strom, verursacht durch eine unzureichende Produktpalette. Das Wachstum der Kerngeschäfte kann mit dem aktuellen Marktzyklus nicht mehr mithalten, was zu strategischer Stagnation und einer kritischen Lücke im Nutzer-Traffic geführt hat – eine Situation, die dringend neuen Zulauf erfordert.

Das Kernproblem besteht daher darin, die aktuellen „Problemprodukte“ und „Hundeprodukte“ zu verbessern, um nachhaltiges Wachstum zu erzielen – und nicht, wie Binance es tut, gezielt Traffic aus englischsprachigen Regionen durch die CMC-Übernahme zu kaufen, während nicht-englischsprachige Nutzer vernachlässigt werden.

Wie bereits erwähnt, sind Nutzerbasis und Reputation die Achillesferse von Binance – und aktuell steht die Börse zweifellos an einem entscheidenden Wendepunkt.

Früher wirkte es stets so, als sei Binance mit einem fortschrittlicheren Geschäftsmodell und größerem Traffic der Konkurrenz voraus.

Heute scheint Binance hingegen ein „Geschäftsmodell“ zu verfolgen, bei dem minderwertige Produkte durch die Kontrolle des Traffic-Zulaufs wettbewerbsfähig gehalten werden sollen: CMC dient als Traffic-Quelle für Binance, die dann über Produkte wie Binance Earn oder Derivate weitere Gewinne maximieren möchte – um anschließend weitere Akquisitionen und Investitionen voranzutreiben und so das „Binance-Imperium“ auszubauen.

Wird der nach Binance-Vorgaben neu gestaltete CMC tatsächlich kontinuierlich Traffic und Nutzer liefern – und werden diese Ressourcen genutzt, um die bestehenden Produktdefizite bei Binance zu beheben? Oder verfolgt Binance letztlich nur ein einziges Ziel: Geld?

Ob Binance’ Strategie nach der CMC-Übernahme kurzfristig oder langfristig ausgerichtet ist, bleibt abzuwarten.

Eines steht jedoch fest: Die überstürzte Übernahme von CMC stellt sowohl für Binance selbst als auch für das CMC-Geschäft eine nachteilige strategische Entscheidung dar. Die Umleitung des CMC-Traffics in das Binance-Ökosystem stört nicht nur bestehende CMC-Kunden, sondern wird auch von anderen Krypto-Nutzern negativ aufgenommen.

Grundlegende Veränderungen entstehen stets aus einer allmählichen Quantitätsveränderung, die schließlich in eine qualitative Transformation mündet – ein Prozess, der Zeit benötigt. Selbst die Dinosaurier, einst die dominierende Spezies im Jura, wurden nach und nach von anderen Arten verdrängt – ein beeindruckender Beleg für die Unaufhaltsamkeit großer Trends.

Im Zeitalter der „Trendwinde“ vollzieht sich der Wettbewerb oft still und unbemerkt – „ohne Blutvergießen, ohne sichtbare Wunden“. Häufig gibt es keinen direkten Nahkampf, sondern eher ein schleichendes „Kochen des Frosches im warmen Wasser“. Das Ergebnis ist dennoch gnadenlos – ohne Entschuldigung, ohne ein „Verzeihung“ oder „Es tut mir leid“.

Wie im Artikel „Hinter Xiao Zhan: Tencent’s letzter Kampf“ dargelegt, ist die Gewinnerzielung für Großunternehmen zwar wichtig – doch manchmal gibt es Wichtigeres als Profit: Man darf die Mission, die einem die Zeit selbst auferlegt hat, nicht verraten.