ترجمة: DeFi之道

نستعرض هذا الأسبوع رؤيتنا الحالية لإطار تقييم بلوكشينات الطبقة الأولى (L1)، مع التركيز على إيثيريوم. وسنتناول المواضيع التالية:

الرموز المميزة (Tokens) كأداة لتكوين رأس المال

كيفية تصنيف ETH ضمن فئات الأصول الفائقة (Super Asset Categories)

التحليل المالي على البلوكشين وتحليل التدفقات النقدية المخصومة (Discounted cash flow)

ETH كسلعة رقمية ووسيلة لتخزين القيمة

أهم المؤشرات الرئيسية (KPIs) التي نتابعها

ما فائدة الرموز المميزة؟

سبق أن قدمنا شرحًا مفصلاً للمبادئ الأساسية للرموز المميزة. إذا كنت مهتمًا، يمكنك الاطلاع على المزيد حول اقتصاديات الرموز المميزة (Tokenomics 101) من هنا.

ولكي نضع أساسًا لهذا التقرير، أود أن ألخص بإيجاز سبب اعتبارنا الرموز المميزة أداة قوية لدفع النمو وتكوين رأس المال. إذا كنت ملمًا بالفعل بهذا الموضوع، يمكنك تخطي هذا الجزء.

ببساطة، تكون الرموز المميزة أكثر فعالية عندما نحتاج إلى تحفيز سلوكيات معينة على نطاق واسع وبطريقة لا تتطلب إذنًا مسبقًا. كما يمكنها المساعدة في تنسيق الأنشطة لتحقيق هدف مشترك واسع النطاق ولا مركزي.

على سبيل المثال، يهدف إيثيريوم إلى إنشاء "حاسوب عالمي" أو شبكة بيانات مفتوحة، قادرة على دعم نماذج أعمال جديدة قائمة على الإنترنت باستخدام العقود الذكية والتفاعلات المباشرة بين المستخدمين والبيانات ��لتي يتحكمون بها.

ولإطلاق هذه الشبكة بطريقة مفتوحة المصدر — دون أن يسيطر فرد أو كيان على الوصول إليها أو صلاحية تعديلها — أصدر إيثيريوم رمزًا مميزًا وبرمجية البلوكشين لمكافأة المساهمين الأوائل. وبناءً على نجاح بيتكوين، ساعد ذلك في خلق الحوافز اللازمة لتنسيق سلوك المساهمين ومقدمي الخدمات حول العالم، مثل المطورين والمُحقِّقين (Validators) ومشغلي العُقد (Node Operators) والمنقبين (Miners) وغيرهم.

إطار فئات الأصول الفائقة (Super Asset Categories Framework)

في التمويل التقليدي، نقسم الأصول المالية عادةً إلى ثلاث فئات أصول فائقة:

١. الأصول الرأسمالية: وهي الأصول التي تُولِّد تدفقات نقدية مباشرة، مثل السندات والعقارات والأسهم.

٢. الأصول القابلة للاستهلاك أو التحويل (Consumable/Transformable Assets): وهي أصول يمكن استهلاكها أو تحويلها، ولها قيمة اقتصادية لكنها لا تُولِّد تدفقات نقدية مباشرة، مثل السلع كالذرة والنفط والمعادن الثمينة.

٣. أصول تخزين القيمة أو الأصول النقدية: وهي أصول لا توفر تدفقات دخل ولا يمكن استهلاكها أو تحويلها، مثل العملات والمعادن الثمينة (مع علاوة نقدية) واللوحات الفنية والتحف.

فكيف يتناسب أصل تشفيري من الطبقة الأولى مثل ETH مع هذا الإطار؟ في الواقع، يمتلك ETH خصائص كل فئة من هذه الفئات الثلاث.

الأصول الرأسمالية: يُولِّد إيثيريوم تدفقات نقدية عبر رسوم المعاملات التي يحصل عليها المُحقِّقون/منتجو الكتل من المستخدمين، والتي يمكن الحصول عليها فقط من خلال امتلاك الرمز الأصلي ورهنه في عقود ذكية.

* تجدر الإشارة إلى أن مجرد امتلاك ETH لا يمنح حامله عائدًا — تمامًا كما هو الحال مع الأسهم المُوزِّعة للأرباح أو السندات. بل يجب رهن ETH — للمساهمة في التحقق من المعاملات وتقديم الخدمات للشبكة — للحصول على العائد.

الأصول القابلة للاستهلاك أو التحويل: يمتلك إيثيريوم أيضًا خصائص السلع. فكلما زاد عدد المستخدمين الذين يستخدمون الشبكة، يتم "استهلاك" ETH. وتتحقق هذه الخاصية عبر آلية الحرق (Burn Mechanism)، التي تعمل بشكل مشابه لعملية إعادة شراء الأسهم تلقائيًا مع زيادة الطلب على مساحة الكتل. وكما تحتاج السيارات والآلات إلى الوقود لتشغيلها، تحتاج قاعدة بيانات إيثيريوم أو أي تطبيق مبني عليها إلى بعض ETH لتشغيله. وسيتم "حرق" ما يقارب ٧٠–٨٥٪ من ETH المدفوع وإزالته من التداول. ولهذا يُشار إلى ETH أحيانًا بـ"النفط الرقمي"، فهو يمتلك خصائص تجعله يعمل كسلعة رقمية.

أصول تخزين القيمة أو الأصول النقدية: تعتمد القيمة المتصورة لأصول تخزين القيمة أو الأصول النقدية على أسعار الصرف وتوقعات المشاركين في السوق. فمثلاً، إذا اعتقد الناس أن معدل التضخم في الدولار الأمريكي سيكون أعلى من المعتاد في السنوات المقبلة، فقد يفضلون امتلاك الذهب بدلاً من الدولار. أو إذا اعتقدوا أن الاقتصاد الأمريكي أكثر استقرارًا، فقد يفضلون امتلاك الدولار بدلاً من اليورو.

وقد يحتفظ الناس بالتحف أو الأعمال الفنية الفاخرة بناءً على توقعات السوق حول قيمتها. وبشكل عام، تتطلب أصول تخزين القيمة أن تكون فريدة ونادرة. وبما أن الفائدة المقدمة من شبكة إيثيريوم قد تزداد في السنوات المقبلة، بينما ينخفض عرض ETH، فإن بعض ا��مشاركين في السوق يعتبرون ETH وسيلة لتخزين القيمة.

المالية على البلوكشين (On-chain Finance)

يبيع إيثيريوم مساحة الكتل، وهذا هو منتجه الأساسي. ويوجد طلب على مساحة الكتل لأنها تشكل شبكة تضم المطورين والعُقد والمُحقِّقين وخدمات التنبؤات (Data Oracles) والمستخدمين والشركات، سواء على البلوكشين أو حوله. وتوفر وظيفة قاعدة البيانات المفتوحة إلى جانب العقود الذكية إمكانية التفاعل المباشر بين المستخدمين وتمكين نماذج أعمال جديدة قائمة على الإنترنت.

هل ترغب في الاقتراض على منصة Aave أو التداول على Uniswap؟ ستحتاج إلى دفع مقابل استخدام مساحة الكتل. هل ترغب في سك رمز NFT أو شرائه؟ أو إرسال بعض USDC إلى عائلتك؟ أو لعب لعبة مبنية على إيثيريوم؟ كل هذا يتطلب مساحة كتل.

ويجب دفع رسوم مقابل كل معاملة — لتسجيل البيانات (وليس البيانات المالية فقط) — لاستخدام مساحة الكتل. ويستخدم المستخدمون الرمز الأصلي ETH لدفع هذه الرسوم. وإيثيريوم منصة تقنية، ويمكننا النظر إليها بنفس الطريقة التي ننظر بها إلى أمازون أو آيفون من آبل. فبالإضافة إلى بيع الأجهزة، تحقق آبل أرباحًا من خلال مطوري التطبيقات الذين يبنون ويعرضون تطبيقاتهم في متجر التطبيقات (App Store). وبالمثل، إذا بنى المطورون أعمالًا جديدة ومثيرة على منصة إيثيريوم يرغب الناس في استخدامها، فإن الأصل المشفر الذي يُشغِّل هذه المنصة — أي ETH — ينبغي أن يولِّد قيمة اقتصادية.

دعونا نستخدم إطارًا بسيطًا لقوائم التدفقات المالية على البلوكشين لتوضيح هذه النقطة:

المصدر: Token Terminal

إيرادات الرسوم (Fee Revenue): تشير إلى القيمة الإجمالية بالدولار الأمريكي لمساحة الكتل المباعة خلال فترة محددة.

تكلفة الإيرادات: تشير إلى القيمة بالدولار الأمريكي للمبالغ المدفوعة لمقدمي الخدمات حول العالم (أي المُحقِّقين). وفي العام الماضي، دُفع نحو ١٥٪ من الرسوم للمُحقِّقين — وهو ما يعادل العائد الحالي للمُحقِّقين البالغ حوالي ٥,١٪.

الربح الإجمالي: يشير إلى إجمالي الرسوم المُحقَّقة بعد خصم المبالغ المدفوعة لمقدمي الخدمات/المُحقِّقين. وهو أيضًا المبلغ الإجمالي بالدولار الأمريكي الذي يتم حرقه من ETH — ويمكن اعتباره بمثابة إعادة شراء للأسهم، مما يعود بالنفع على حاملي ETH غير النشطين. وسنتناول هذه النقطة بالتفصيل لاحقًا.

تكاليف التشغيل: تمثل هذه القيمة بالدولار الأمريكي الدعم المُقدَّم للبلوكات (أو ما يُعرف بالتضخُّم البروتوكولي) المدفوع لمزوِّدي الخدمات/المحرِّضين حول العالم. ويمكن اعتبار هذا البند بمثابة ميزانية أمان شبكة إيثريوم. وقد انخفضت هذه التكاليف بنسبة 90٪ بعد عملية الدمج (The Merge). * تجدر الإشارة هنا إلى أن البلوكشين لا «يدفع» شيئًا حرفيًّا، بل يمكن تشبيه الأمر بشركة ناشئة تصدر أسهمًا إضافية، مما يؤدي إلى تخفيف حصص المساهمين الحاليين.

الربح الصافي: هو الفرق بين الإيرادات الإجمالية وتكاليف التشغيل. ويُحسب بعد خصم النسبة المئوية من إجمالي رسوم الشبكة المتحققة، بالإضافة إلى دعم البلوكات المدفوع لمزوِّدي الخدمات/المحرِّضين. وعندما يكون هذا الرقم موجبًا، فهذا يعني أن كمية ETH التي يتم حرقها (نتيجةً لحجم المعاملات) تفوق الكمية المدفوعة للمحرِّضين مقابل تأمين الشبكة.

ملاحظة هامة: لا يوجد حدٌّ نظريٌّ لكمية ETH التي يمكن «حرقها» أو سحبها من التداول، لأن ذلك يرتبط ارتباطًا مباشرًا بحجم المعاملات. فكلما زاد عدد المعاملات (أي زاد الطلب على مساحة البلوكات)، زادت كمية ETH المحروقة والمُزالَة من السوق. في المقابل، فإن كمية ETH القابلة للإصدار محدودة. وتتحدد هذه الكمية وفقًا للتوجيهات الاستباقية التي تُصدِرها مؤسسة إيثريوم، والتي تعتمد بدورها على كمية ETH المقفلة في عقود الرهان/التحقق (Staking/Validator Smart Contracts). وفي الوقت الراهن، وبسبب قفل 13.8٪ من إجمالي ETH المتداولة في عقود الرهان، يبلغ معدل تضخم الشبكة حوالي 1700 ETH يوميًّا.

تقوم الشبكة بإصدار وحدات ETH جديدة ودفعها للمحرِّضين الذين ينفذون المعاملات ويحمون الشبكة — أي ما يُعرف بتكاليف التشغيل/الحوافز الرمزية. طالما أن الطلب على مساحة البلوكات يفوق ميزانية الأمان، يمكن اعتبار الشبكة مربحة — لأن العرض المتداول سيتناقص (وهو ما يفيد المُحتفظين السلبيين). وفي الوقت نفسه، سيحصل المحرِّضون (المحتفظون النشطون) على عوائد جيدة من رسوم المعاملات.

يمكن ملاحظة أن هذا الوضع كان سائدًا في الربع الماضي، رغم مرور سوق التشفير بمرحلة هبوطية (bearish) عميقة. وعند استعراض قائمة الدخل والنفقات، قد يتساءل المرء عن سبب عدم تحقيق الشبكة للربحية بشكل نسبي خلال الأشهر الستة والاثني عشر الماضية.

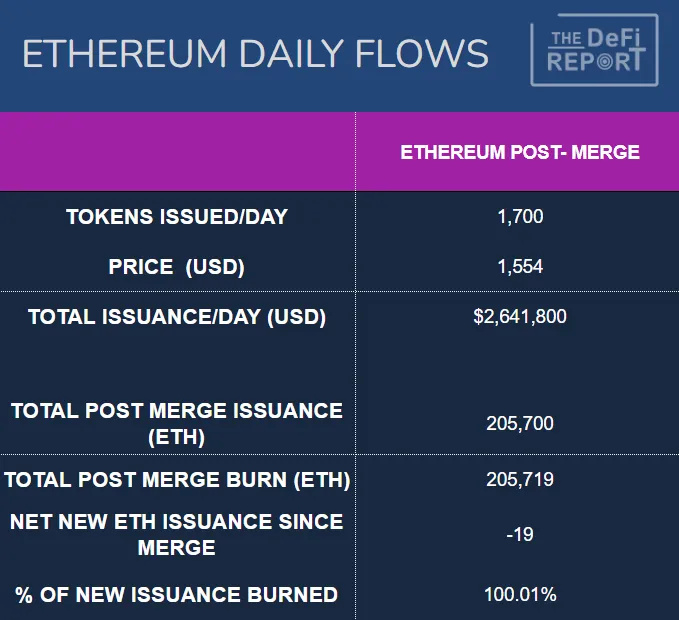

ويمكن إرجاع تحوُّل الربحية إلى عملية الدمج التي وقعت في 16 سبتمبر. وفيما يلي، يمكن تتبع صافي إصدار ETH منذ ذلك الحدث.

المصدر: Token Terminal

كانت مؤسسة إيثريوم تدفع مبالغ مبالغًا فيها لعمال المناجم! وهذه الصورة توضح هذه الحقيقة بوضوح. وكما ذُكر سابقًا، وبعد تحويل الشبكة إلى آلية إجماع إثبات الحصة (PoS)، خفضت إيثريوم تكاليف أمنها بنسبة تقارب 90٪.

تقييم الأصول الرأسمالية

ونظرًا للطابع المضاربي والتقلُّب الكبير لعملة ETH — سواء من حيث قيمتها السوقية أو استخداماتها — فقد أجرينا نوعين مختلفين من تحليلات التدفقات النقدية المخصومة (DCF).

أ. بناءً على إجمالي رسوم المعاملات لعام 2022، بمعدل نمو سنوي قدره 25٪، ومعدل خصم 12٪، وفترة زمنية مدتها 20 عامًا. يُقدِّر هذا النموذج القيمة السوقية بـ 416 مليار دولار أمريكي، أو 3459 دولارًا أمريكيًّا لكل رمز مع الأخذ بعين الاعتبار التخفيف الكامل. نذكر بأن هذه البيانات تعكس مرحلة هبوط السوق (bearish)، حيث انخفضت الرسوم في عام 2022 بنسبة 58٪ مقارنةً بعام 2021. فيما يلي حساب مبسط لتحليل التدفقات النقدية المخصومة (DCF).

ب. بناءً على إجمالي رسوم المعاملات لعام 2021، بمعدل نمو سنوي قدره 25٪. فإذا احتفظنا بجميع العوامل الأخرى دون تغيير وقمنا باستقراء الإيرادات السنوية لعام 2021، فسنحصل على قيمة سوقية تبلغ 966 مليار دولار أمريكي، أو 8022 دولارًا أمريكيًّا لكل رمز. وهذا يعطينا فكرة عن التقييم باستخدام بيانات مرحلة صعود السوق (bull market). فيما يلي حساب مبسط لتحليل التدفقات النقدية المخصومة (DCF).

من الممكن أن تصبح إيثريوم طبقة تسوية عالمية للتمويل، ولها العديد من الاستخدامات الأخرى. وبالتالي، فإن السوق المستهدف ضخم للغاية. ومن هذه الزاوية، تبدو القيمة السوقية التي تبلغ تريليون دولار أمريكي أمرًا معقولاً.

تجدر الإشارة إلى أننا استخدمنا معدل نمو سنوي لرسوم المعاملات بنسبة 25٪ وهو معدل محافظ نسبيًّا. أما المعدل السنوي المركب الفعلي لإيرادات رسوم إيثريوم خلال الخمس سنوات الماضية فقد بلغ 146٪، بما في ذلك الانخفاض الكبير بنسبة 58٪ في عام 2022.

تمثل هذه الحسابات نقطة انطلاق لتحليل التقييم، ولا ينبغي اعتبارها نصيحة استثمارية. ويمكن تعديل الفترة الزمنية ومعدل الخصم ومتوسط معدل النمو وفقًا لمتطلبات تحليلات السيناريوهات المختلفة. كما قد يكون افتراض استخدام إجمالي رسوم المعاملات كنقطة انطلاق خاطئًا. وأخيرًا، قد يتطلب الأمر تحليلًا منفصلًا للمحتفظين السلبيين بعملة ETH (غير المُرهنين) وللمُرهنين/المحرِّضين.

مضاعفات الإيرادات/الأرباح

وبما أن إيثريوم شبكة لامركزية، فإن تكاليفها تُحمَّل على مزوِّدي الخدمات/المحرِّضين الموزَّعين. وهذه التكاليف هي في جوهرها مقابل الرهان، أي القيمة الدولارية لـ ETH المرهونة. وكما أشرنا في قسم المالية على السلسلة (On-chain Finance)، يمكن اعتبار تكاليف الشبكة أيضًا على أنها تضخُّم بروتوكولي/تكاليف يدفعها البروتوكول لتحفيز المحرِّضين على المشاركة. ويعتقد بعض المحللين أن تكاليف الشبكة موزَّعة، وبالتالي لا ينبغي تضمينها في تحليل مضاعفات الأرباح أو في تحليل التدفقات النقدية المخصومة. وفي هذه الحالة، ستُعتبر الإيرادات الإجمالية هي الأرباح.

ومن هذه الزاوية، إذا ضربنا إيرادات السنوات الماضية في مضاعف معين وقورنَت بالقيمة السوقية الحالية، فسنحصل على ما يلي:

عام 2021: مضاعف إيرادات قدره 17 (نسبة سعر/مبيعات)

عام 2022: مضاعف إيرادات قدره 41 (نسبة سعر/مبيعات)

وقد تُعتبر هذه الأرقام جذابة، لأن الشركات التكنولوجية عالية النمو قد تشهد مضاعفات أرباح أعلى. فشركة تسلا مثال متطرف، إذ تجاوزت نسبة السعر إلى الأرباح (P/E) لديها 200 مرة خلال فترة صعود السوق (bull market) في عام 2021. أما نسبة السعر إلى الأرباح الحالية لأمازون فهي 86 مرة، وقد انخفض سعر سهمها بنسبة 45٪ مقارنةً بأعلى مستوى له.

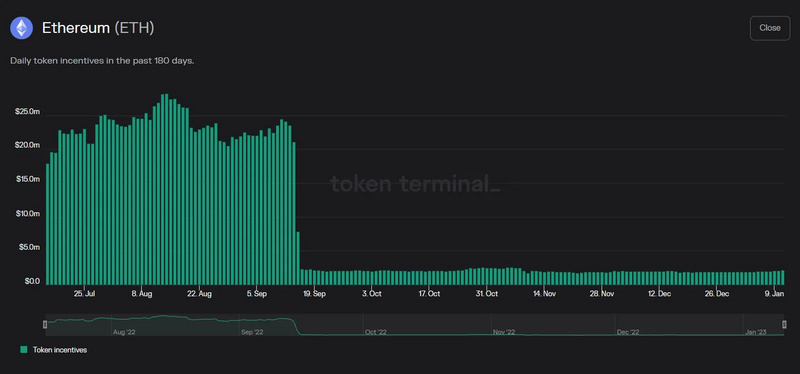

التدفق اليومي

المصدر: Etherscan

يعرض الرسم البياني أعلاه البيانات بعد الدمج (The Merge) من 16 سبتمبر 2022 إلى 15 يناير 2023. ونود التأكيد على التغيُّر الهائل في التدفق منذ الدمج. فقبل الدمج، عندما كانت مؤسسة إيثريوم تدفع مبالغ مبالغًا فيها لعمال المناجم، كانت الشبكة تصدر حوالي 13,500 ETH جديدة يوميًّا. وباستخدام سعر ETH في السوق اليوم، فإن العرض الجديد اليومي كان يبلغ نحو 20.925 مليون دولار أمريكي. علاوةً على ذلك، كان لعمال المناجم تكاليف تشغيلية (أجهزة + كهرباء)، وبالتالي كانوا يبيعون حوالي 80٪ من المكافآت التي يحصلون عليها.

أما بعد الدمج، فأصبحنا نُصدر حوالي 1700 ETH جديدة يوميًّا فقط، أي بانخفاض يقارب 90٪! ويتقلب هذا الرقم قليلاً وفقًا لإجمالي كمية ETH المرهونة. ونذكر أن المحرِّضين ليس لديهم تكاليف تشغيلية تذكر. وبالتالي، اختفى الضغط البيعي التلقائي الناتج عن بيع 80٪ من العرض الجديد.

وأخيرًا، هناك حاليًّا 18 مليون ETH مقفلة في تطبيقات DeFi، وإذا أضفنا هذه الكمية إلى الـ 16 مليون ETH المقفلة في عقود الرهان، فسنصل إلى ما يقرب من 28٪ من العرض المتداول الذي تم قفله في عقود ذكية وكسب عوائد منه. ويمكن اعتبار هذا الجزء «جزءًا غير سائل من العرض المتداول».

النقاط الرئيسية: قبل الدمج، كان على السوق امتصاص ضغط بيع يومي مضمون يبلغ حوالي 16 مليون دولار أمريكي. وقد اختفى هذا الضغط البيعي إلى حدٍّ كبير اليوم. بل في الواقع، في الأيام التي يتم فيها حرق ETH أكثر مما يُصدر، هناك حاجة إلى «تدفق خارجي هيكلي» لمنع ارتفاع السعر. نحن نمر بمرحلة هبوطية (bearish)، لكن مجرد إلقاء نظرة سريعة على Etherscan يكشف أنه خلال الأربعة عشر يومًا الأولى من عام 2023، شهدت 11 يومًا منها صافي انكماش (أي صافي حرق) في إصدار ETH.

يمكن ملاحظة آثار هذا التغيُّر في تدفق النشاطات السوقية الأخيرة. فقد شهدت إيثريوم انخفاضًا حادًّا في يونيو 2022 (قبل الدمج)، لتصل إلى قاع عند حوالي 900 دولار أمريكي. وفي نوفمبر، شهدنا مرة أخرى انهيارًا ناجمًا عن فشل منصة FTX (بعد الدمج)، حيث قادت بيتكوين السوق إلى أدنى مستوياتها الجديدة. ومع ذلك، ظلت إيثريوم ثابتة نسبيًّا. فهي لم تسجل أدنى مستوى جديد. بل في الواقع، كان قاعها أعلى بنسبة 27٪ تقريبًا من أدنى مستوى سجلته في يونيو. ونعتقد أن هذا يعود إلى التغيُّر الهيكلي في التدفق الناتج عن عملية الدمج في 16 سبتمبر 2022.

تقييم السلع

يتمتع ETH بخصائص تشبه السلع، فهو ضروري لتشغيل شبكة الإيثريوم. تمامًا كما تحتاج سيارتك إلى الوقود أو منزلك إلى الغاز، تحتاج تطبيقات البلوكشين إلى ETH. لكن الفارق الرئيسي يكمن في وجود حد أقصى لكمية ETH التي يمكن إصدارها (وهو ما تلتزم به مؤسسة الإيثريوم على المدى الطويل)، في حين لا يوجد حد لكمية ETH التي يمكن حرقها.

التحدي الذي يواجه مؤسسة الإيثريوم هو تحقيق التوازن الذي يضمن أن معدل حرق ETH يتجاوز معدل إصداره الجديد، دون أن يؤدي ذلك إلى ارتفاع تكاليف المعاملات بشكل جنوني. ففي النهاية، إذا ارتفعت أسعار النفط بسرعة كبيرة، سيتوقف الناس عن القيادة أو سيبحثون عن بدائل. وبالمثل، إذا ارتفعت تكاليف الإيثريوم بشكل مفرط، قد يهاجر المستخدمون إلى بلوكشينات أخرى. نحن نعتقد أن تكلفة المعاملة ستنخفض تدريجيًا بمرور الوقت (بفضل حلول الطبقة الثانية L2)، بينما سيزداد حجم المعاملات نتيجة للتبني الواسع والتطبيقات المتزايدة. ونظرًا لأن معاملات L2 تُسوّى دفعة واحدة في النهاية على الطبقة الأساسية L1، فإن هذا المزيج يجب أن يؤدي إلى رسوم منخفضة مع عرض نقدي انكماشي لـETH — أي مكسب مزدوج.

من الصعب تحديد القيمة السلعية لـETH بدقة، فهي تعتمد على ديناميكيات العرض والطلب. نعرف جانب العرض من خلال السياسات الشفافة والتوجيهات الاستباقية لمؤسسة الإيثريوم فيما يتعلق بمعدلات رهن ETH وإصداره الجديد.

أما الطلب فيعتمد بشكل كامل على ما يبنيه المطورون. عندما تصبح العملات المستقرة وسيلة دفع سلسة، وعندما تتحول الألعاب إلى تجارب ممتعة تمنح المستخدمين ملكية رقمية حقيقية للأصول داخل اللعبة عبر الـNFT، وعندما تطلق العلامات التجارية العالمية كبرى مشاريع الـNFT لتعزيز ولاء العملاء، وعندما تمنح منصات التواصل الاجتماعي المستخدمين سيطرة كاملة على محتواهم، وعندما تصبح المحافظ وتطبيقات DeFi سهلة الاستخدام مع تطبيق بروتوكولات KYC/AML، ومع ظهور معايير موحدة لتدقيق العقود الذكية — حينها سيتدفق المستخدمون بأعداد هائلة. نحن نرى أن هذا المسار آخذ في التحقق، مدفوعًا بمزايا الشبكات المفتوحة، ونماذج الأعمال الرائعة التي تركز على المستخدم، والتحكم الذي يكتسبه المستخدمون في بياناتهم.

وسيلة استثمار / أصل نقدي

يعمل ETH كوسيط للتبادل داخل نظام الإيثريوم البيئي، فهو بمثابة "الزيت" الذي يشغل محرك البلوكشين. ومع ذلك، عندما يُستخدم أصل ما كوسيط للتبادل — كالعملات الورقية — فإنه غالبًا لا يكون مخزنًا جيدًا للقيمة. لكن، بناءً على هيكل العرض والطلب الخاص بـETH الذي ناقشناه، نرى أن السوق قد يمنح ETH علاوة نقدية (Monetary Premium).

يمكن أن تعود العلاوة النقدية لـETH كمخزن للقيمة في النهاية إلى تأثير الشبكة الهائل الذي حققه، والتطبيقات المبتكرة التي تُبنى عليه، والطلب المتزايد على ��ساحة الكتل (Block Space) مقارنة بالبلوكشينات المنافسة من الطبقة الأولى. من المهم أن نتذكر أن سعر ETH، من منظور المستخدم، لا يمكن أن يرتفع إلا إلى حد معين قبل أن يصبح استخدام الشبكة غير مجدٍ اقتصاديًا.

نقاط البيانات الرئيسية

عند تقييم قدرة الإيثريوم والبلوكشينات الأخرى على الصمود على المدى الطويل، هناك عدة مؤشرات حيوية يجب مراقبتها. توفر المؤشرات التالية في الوقت الحالي أكثر الإشارات دلالة:

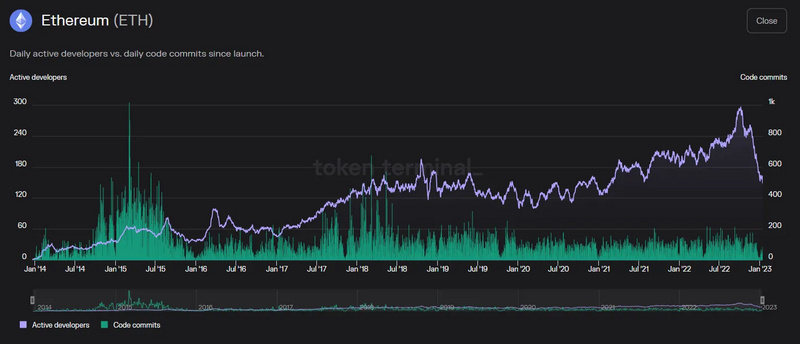

عدد المطورين ومعدل النمو

المصدر: Token Terminal

شهد عدد مطوري الإيثريوم متوسط نمو سنوي مركب بلغ 32% على مدى السنوات الست الماضية. نلاحظ الانخفاض الأخير، لكننا نرجع ذلك في الغالب إلى عوامل موسمية. ومن اللافت أن عدد عمليات إرسال التعليمات البرمجية (Code Commits) ظل مستقرًا لسنوات، بل وانخفض مقارنة بالمراحل الأولى. هذا دليل على قوة مفهوم البرمجة مفتوحة المصدر القابلة للتجميع (Composable Open-Source Code) — حيث تُحل المشكلات مرة واحدة، فيستطيع الآخرون البناء عليها — تمامًا كما تتشابك قطع الليغو معًا.

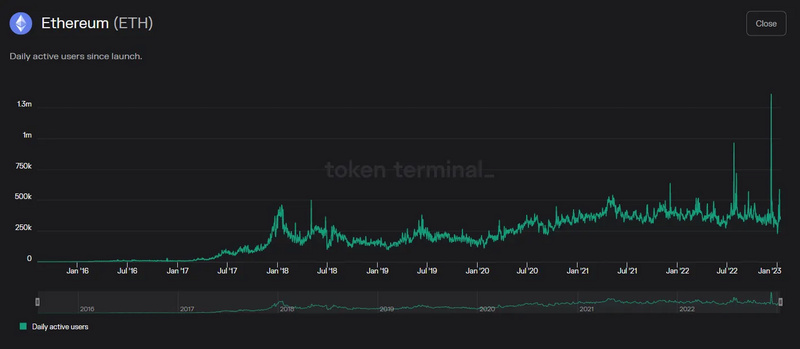

عدد المستخدمين النشطين ومعدل النمو

المصدر: Token Terminal

يبلغ عدد المستخدمين النشطين يوميًا حاليًا حوالي 400 ألف مستخدم، مع نمو مستقر نسبيًا. بلغ متوسط النمو السنوي المركب منذ عام 2016 نسبة 92.9%، ومنذ عام 2017 نسبة 38%. مقارنة بعام 2021، شهد عام 2022 انخفاضًا طفيفًا في عدد المستخدمين بنحو 3%.

عدد المعاملات على الشبكة ومعدل النمو

المصدر: Etherscan

على الرغم من تراجع الأسعار، حافظ حجم المعاملات على متانته العام الماضي. شهد هذا العام انخفاضًا في حجم المعاملات على الشبكة الأساسية بنسبة 12%. ومع ذلك، بلغ متوسط النمو السنوي المركب خلال السنوات الست الماضية 76%، وخلال السنوات الخمس الماضية 32%. مع توسع نطاق حلول الطبقة الثانية (L2)، بدأنا نلاحظ تباطؤًا تدريجيًا في نمو المعاملات على الطبقة الأساسية (L1).

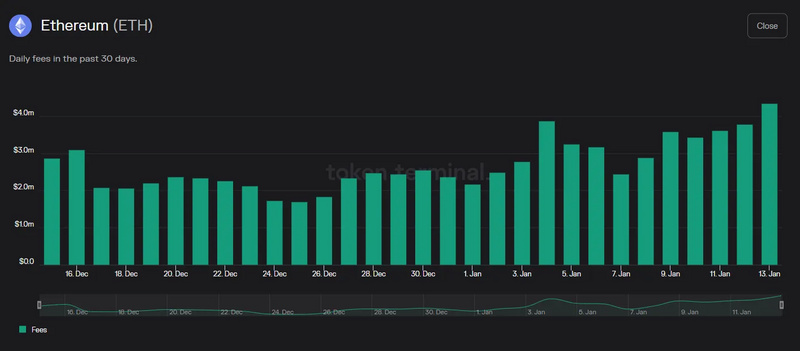

الإيرادات

المصدر: Token Terminal

تبقى بيانات إيرادات الإيثريوم قوية جدًا. خلال آخر 30 يومًا، بلغ متوسط الإيرادات اليومية للشبكة حوالي 2.6 مليون دولار. بلغ متوسط النمو السنوي المركب خلال السنوات الست الماضية 454%. وإذا أخذنا فترة الخمس سنوات منذ عام 2017 (الأكثر نشاطًا)، فإن م��وسط النمو السنوي المركب خلالها بلغ 146% — وذلك على الرغم من انخفاض الإيرادات في عام 2022 بنسبة 58% مقارنة بعام 2021.

نراقب أيضًا مؤشر إجمالي القيمة المقفلة (TVL). ومع ذلك، يرتبط TVL ارتباطًا وثيقًا بأسعار الأصول المشفرة ويتسم بتقلبات حادة. كما يمكن التلاعب به، كما شهدنا في شبكة سولانا العام الماضي. في سياق TVL، نركز بشكل أساسي على كمية الأصل الأصلي للبلوكشين (ETH) التي تم قفلها. تشكل هذه الكمية حاليًا نحو 26% من إجمالي عرض ETH (في مجالات DeFi + Staking)، بينما يبلغ إجمالي TVL حاليًا 27 مليار دولار — متفوقًا بمراحل على أي بلوكشين آخر.

الأهم من ذلك، أن اعتماد تقنية البلوكشين لا يزال في مراحله المبكرة. لذلك، يجب أن ينصب تركيزنا على تتبع نشاط المطورين، والمشاريع والتطبيقات الجديدة الناتجة عن هذا النشاط، وكذلك النمو الشبكي الذي تولده حلول التوسع على الطبقة الثانية. مع تشكل تأثيرات الشبكة، يمكننا قياس القوة النسبية والكفاءة التكلفية من خلال مؤشرات الأداء الرئيسية (KPIs). ببساطة، يُعد الإيثريوم حاليًا منصة العقود الذكية من الطبقة الأولى (L1) ذات تأثير الشبكة الأقوى على الإطلاق.