المؤلف: غريغ سيبولارو، مدير الأبحاث العالمي في NYDIG

ترجمة وتحرير: مدونة WEEX

تلاشي آثار جائحة كوفيد-19

كأصل مالي، يتمتع البيتكوين بخاصيتين رئيسيتين تمنحانه قيمة في تشكيل المحافظ الاستثمارية: الأولى هي العائد المرتفع المُعدّل حسب المخاطر (كما هو موضح أدناه)، والثانية هي انخفاض ارتباطه بفئات الأصول الأخرى. تتيح هاتان الخاصيتان للبيتكوين المساهمة في تعزيز العوائد مع تقليل المخاطر الإجمالية للمحفظة.

لكن على مدى السنوات الثلاث الماضية، واجهت إحدى الخصائص الأساسية للبيتكوين، وهي قدرته على التحوط من المخاطر، انتقادات متزايدة بسبب الارتفاع الحاد في ارتباطه بأسواق الأسهم. ورغم أن هذا الارتباط بدأ في التراجع حالياً، إلا أن فهم أسبابه وتطوراته يظل أمراً بالغ الأهمية لتقييم اتجاهات السوق المستقبلية.

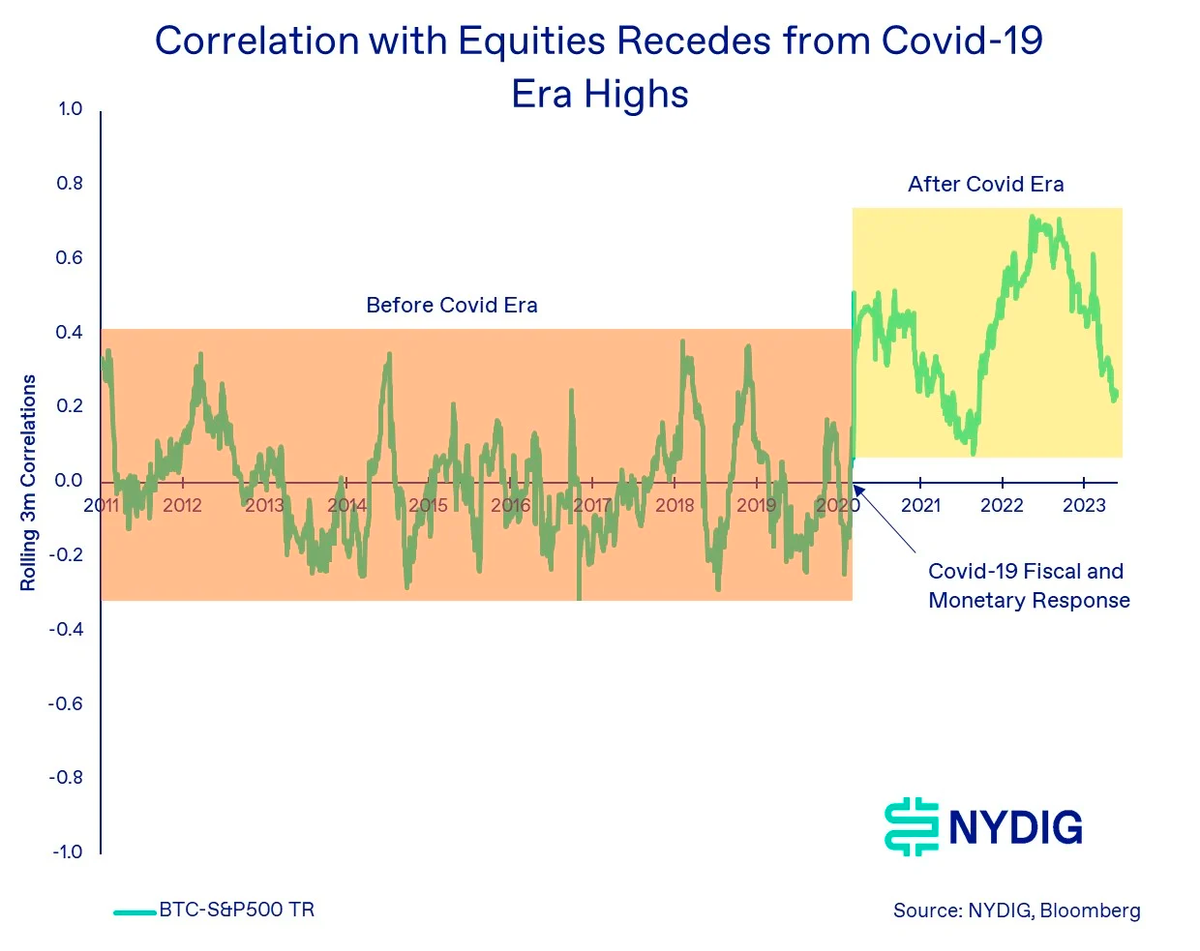

فيما يتعلق بعلاقة البيتكوين بالأسهم، يمكن التمييز بين مرحلتين مختلفتين تماماً: المرحلة السابقة لاستجابة السياسات النقدية والمالية لأزمة كوفيد-19 (BC)، والمرحلة اللاحقة لها (AC).

في الحقبة BC، كان ارتباط البيتكوين بالأسهم وبقية فئات الأصول الرئيسية الأخرى يقترب من الصفر. نركز هنا على ارتباطه بمؤشر S&P 500 لأن معظم مخاطر المحفظة الاستثمارية تنبع من التعرض لسوق الأسهم، مما يجعل التنويع مفيداً للمستثمرين. نستخدم مؤشر الارتباط المتحرك لمدة ثلاثة أشهر لإظهار أن هذا الارتباط ليس ثابتاً، ويمكن استخلاص رؤى قيمة من مراقبة قممه وقيعانه ومتوسطاته بدلاً من الاعتماد على مؤشر طويل الأجل واحد.

كما يظهر في الرسم البياني أدناه، تميز البيتكوين في الحقبة BC (المنطقة البرتقالية) بارتباط ضعيف نسبياً، تراوح بين +0.4 و-0.3 عند القمم والقيعان، وكان متوسط ارتباطه قريباً جداً من الصفر. وكان ارتباطه بفئات الأصول الأخرى مشابهاً في هذه المرحلة.

لكن مع بداية الحقبة AC، وتحديداً من مارس 2020 (المربع الأصفر في الرسم البياني أدناه)، شهد ارتباط البيتكوين بالأسهم تحولاً ملحوظاً نتيجة للاستجابات النقدية والمالية للجائحة. يمكن وصف هذه المرحلة بأنها مرحلة ارتباط مرتفع، حيث بلغت الذروة نحو 0.7، وظل الارتباط إيجابياً في الغالب بمتوسط بلغ 0.4، وهو أعلى بكثير من المتوسط المسجل في الحقبة BC الذي كان 0.0.

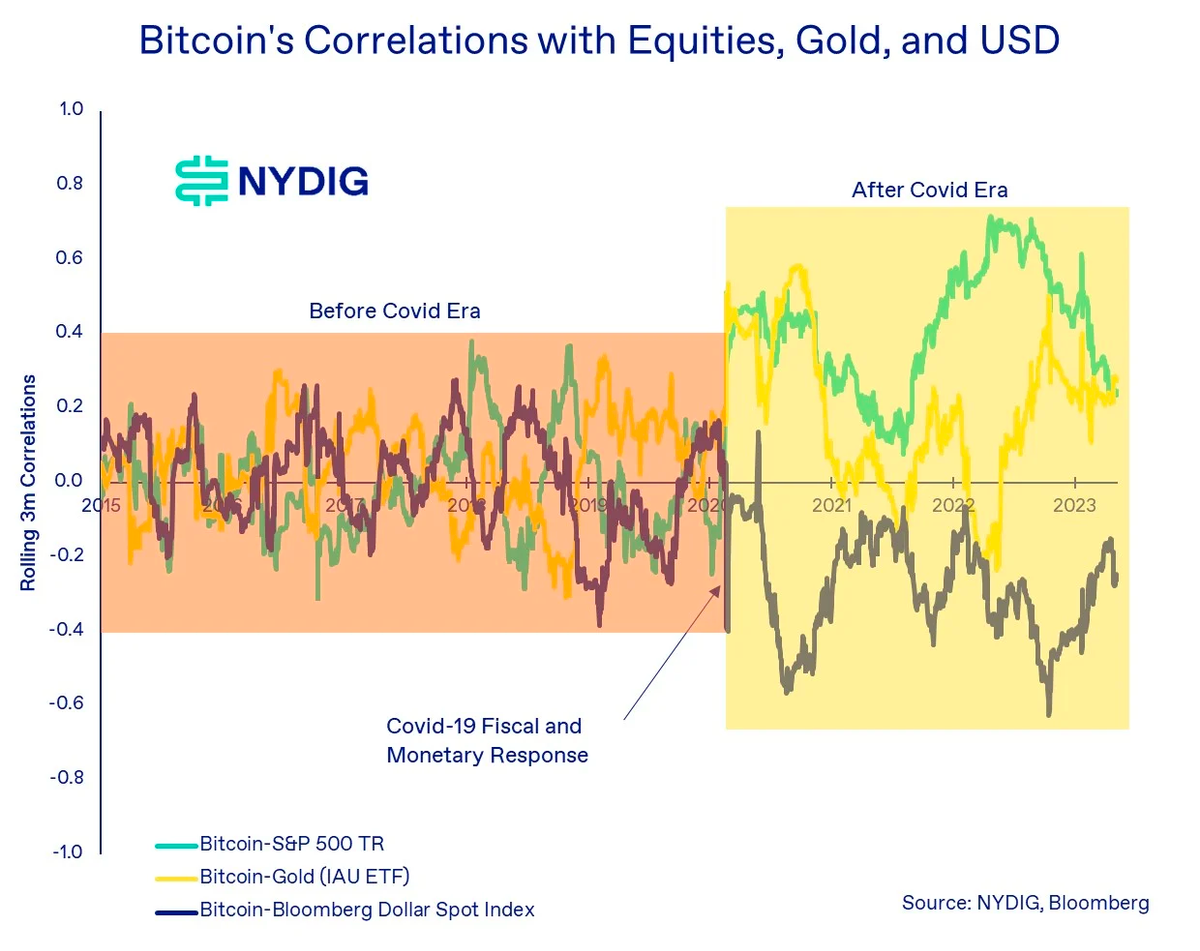

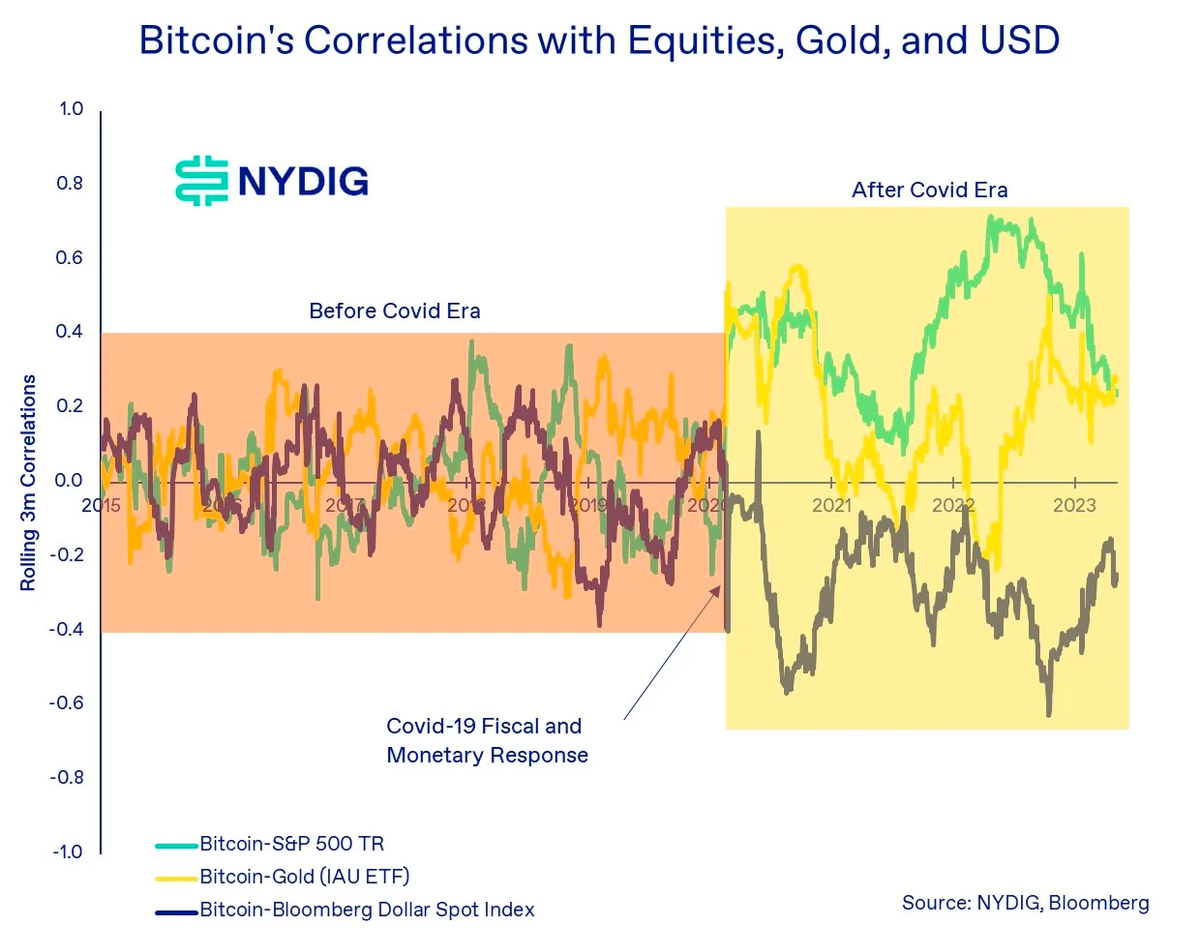

لم يقتصر هذا التغير على ارتباط البيتكوين بالأسهم فحسب، بل شمل أيضاً ارتباطه بمعظم فئات الأصول الأخرى. يوضح الرسم البياني التالي تطور ارتباط البيتكوين بالأسهم والذهب والدولار، حيث نلاحظ ارتفاع القمم، وانخفاض القيعان، وارتفاع المتوسط المطلق للارتباط.

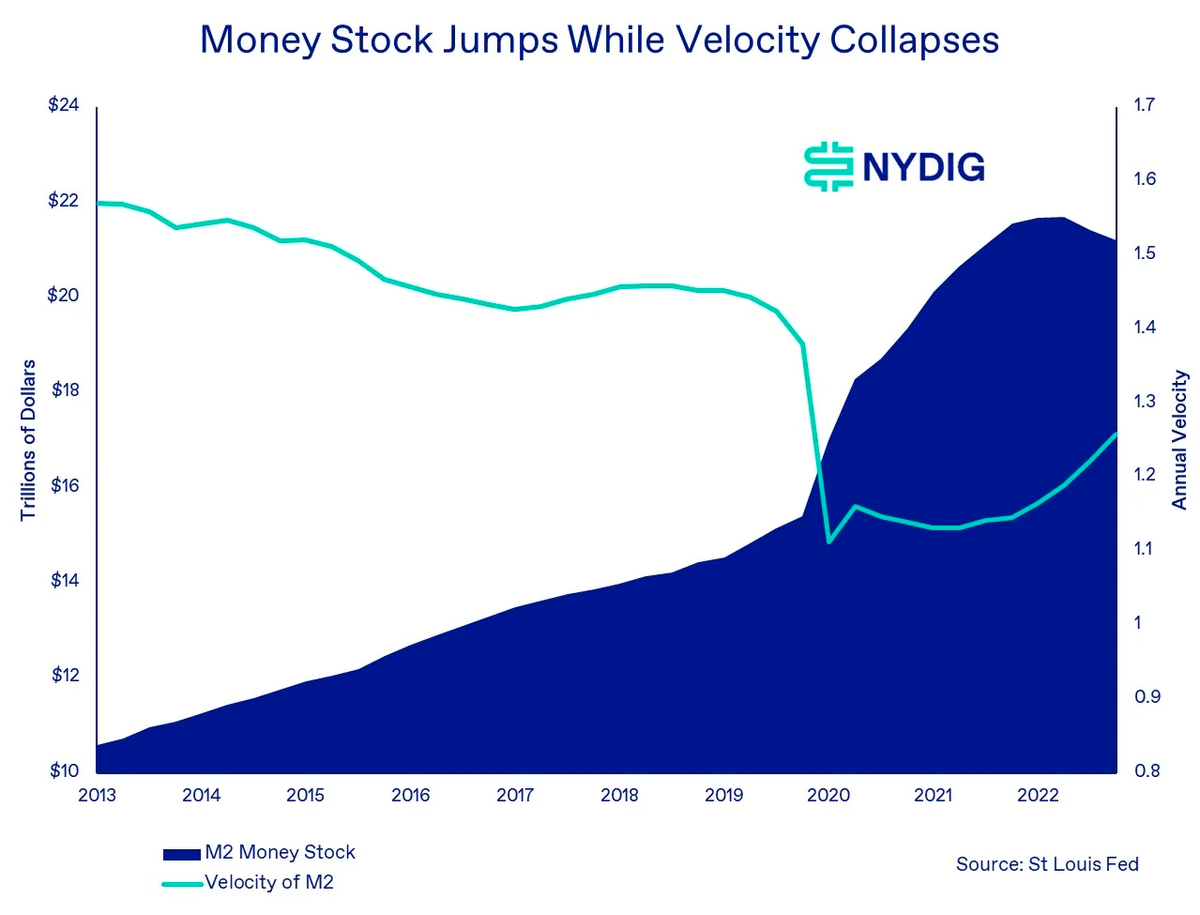

فما السبب وراء هذا التحول؟ وفقاً لتوقعاتنا، يعود ذلك إلى الزيادة الهائلة في المعروض النقدي العالمي الناتجة عن إجراءات التحفيز التي اتخذتها البنوك المركزية (تحفيز نقدي) والحكومات (تحفيز مالي). خلال تلك الفترة، لم يزد عرض النقود (M2) بشكل كبير فحسب، بل كانت سرعة تداوله غير منظمة أيضاً. بعبارة أخرى، تدفقت غالبية الأموال الجديدة نحو الأصول المالية (مثل البيتكوين والأسهم والسندات والذهب) والاستثمارات الرأسمالية (مثل العقارات)، بدلاً من الإنفاق على السلع والخدمات التي تحفز الناتج المحلي الإجمالي. ومن الطبيعي أن يؤدي ضخ هذه الأموال بكثافة في الأسواق المالية إلى رفع درجة الترابط بين مختلف فئات الأصول، بما في ذلك ارتباط البيتكوين بالأسهم.

إذن، هل سيعود ارتباط البيتكوين بالأسهم إلى الصفر الآن مع انتهاء الحقبة AC؟ الإجابة ليست واضحة، لكن طرح السؤال نفسه مهم للغاية.

وفقاً للنظرية الحديثة لإدارة المحافظ (Modern Portfolio Theory - MPT)، يعد الارتباط أحد المدخلات الأساسية في عملية توزيع الأصول، والتي تتم عبر نموذج "تحسين المتوسط والتباين" (Mean-Variance Optimization - MVO). (ملاحظة WEEX: يلعب الارتباط دوراً محورياً في النظرية الحديثة لإدارة ا��محافظ، حيث يُستخدم لتحديد أوزان الاستثمارات داخل المحفظة. ويهدف نموذج "تحسين المتوسط والتباين" إلى تحديد التوزيع الأمثل للأصول الذي يحقق أقصى عائد متوقع عند مستوى محدد من المخاطر. من خلال دمج قيم الارتباط في الحسابات، يمكن للمستثمرين بناء محافظ مُحسّنة لتحقيق أفضل توازن بين المخاطر والعوائد.)

من ناحية، يرى البعض أن البيتكوين يقع اليوم بشكل متزايد في أيدي مستثمرين محترفين يستجيبون للبيانات والمتغيرات الاقتصادية الكلية بطريقة تختلف عن المستثمرين الأفراد الذين هيمنوا على السوق سابقاً. من ناحية أخرى، نجد أن العوامل الاقتصادية الكلية التي تحاول تفسير تقلبات سعر البيتكوين تفتقر في الغالب إلى القوة التفسيرية (أي أن معامل التحديد R² منخفض جداً)، أو أنها غير ذات دلالة إحصائية على الإطلاق. (ملاحظة WEEX: معامل التحديد R² هو مقياس إحصائي يتراوح بين 0 و1، ويشير إلى مدى قدرة نموذج الانحدار على تفسير التغيرات في البيانات المرصودة. كلما اقتربت القيمة من 1، كان النموذج أكثر تفسيراً للبيانات.)

وهذا ما يدعم قدرة البيتكوين المستقبلية على التنويع – فالعوائد قد تُدار بشكل أساسي بناءً على الخصائص الفريدة لهذا الأصل، مثل طبيعة ملكيته واستخداماته العملية ودرجة اعتماده. بناءً على ذلك، نتوقع أن يعود ارتباط البيتكوين بالأسهم تدريجياً إلى حالة مشابهة لتلك التي سادت في الحقبة BC، أي أن يتأرجح حول متوسط أعلى من الصفر. تعتبر القيم بين 0.0 و0.3 معقولة، لأنها تعكس في الوقت ذاته أن البيتكوين لا يزال يُدار أساساً بناءً على خصائصه الفريدة، مع الاعتراف بتغير طبيعة قاعدة المستثمرين (التي أصبحت مؤسسية في المقام الأول، وفقاً لملاحظة WEEX). ورغم أن ارتباطاً بقيمة 0.3 أقل تميزاً من القيمة 0.0 التي سادت في الحقبة BC، إلا أنه لا يزال يحمل قيمة كبيرة من منظور إدارة المحافظ الاستثمارية.

استقرار العوائد طويلة الأجل للبيتكوين مع انخفاض المخاطر

أشرنا في الأسابيع الماضية إلى انخفاض تقلبات البيتكوين. ومع الأخذ في الاعتبار العلاقة الوثيقة بين المخاطر والعوائد، نتساءل عن تأثير هذا الانخفاض في التقلبات على عوائد البيتكوين.

تعتبر التقلبات مقياساً إحصائياً للمخاطر، وهي أحد المدخلات الأساسية في النظرية الحديثة لإدارة المحافظ (MPT)، إلى جانب العوائد والارتباط. فالمخاطر والعوائد مترابطان؛ فكلما زادت المخاطر زاد العائد المتوقع، والعكس صحيح. نستنتج أن العوائد طويلة الأجل للبيتكوين ستبقى مستقرة حتى مع انخفاض مقاييس المخاطر مثل التقلبات المحققة والتقلبات الضمنية.

بالنظر إلى العوائد السنوية المحققة لفترات امتلاك تتراوح بين ثلاث وخمس سنوات، يظل البيتكوين أصلاً قوياً. فحتى نهاية مايو من هذا العام، بلغ العائد السنوي المحقق للبيتكوين على مدى ثلاث وخمس سنوات 41.6% و29.2% على التوالي، وذلك رغم التراجع الحاد الذي شهده عام 2022. علاوة على ذلك، وبالنظر إلى العوائد السنوية المحققة لفترة امتلاك مدتها ثلاث سنوات، لم تسجل هذه العوائد قيماً سلبية في أي شهر باستثناء ديسمبر 2016. ومع تطور البيتكوين ليصبح فئة أصول أكثر نضجاً، فإن نطاق العوائد المحققة يتقلص بالفعل.

عند الجمع بين المخاطر والعوائد، نجد أن نسبة شارب (مقياس العائد المُعدَّل حسب المخاطر، ملاحظة من WEEX) قد ابتعدت عن مستوياتها القياسية التاريخية، لكنها لا تزال مستقرة. تشير هذه المؤشرات إلى وجود علاقة ما بدورة أسعار البيتكوين، وكذلك الحال بالنسبة للعوائد المتحركة. وفيما يتعلق بمؤشر ستاندرد آند بورز 500، بلغت نسبة شارب على مدى ثلاث وخمس سنوات في نهاية مايو 0.65 و0.50 على التوالي فقط.

المعاملات المتراكمة على السلسلة تظل مرتفعة رغم تراجع الطلب الفوري

ما زال "مِمْبول" (mempool) شبكة بيتكوين – قائمة المعاملات المنتظرة للإدراج في الكتل – يدور حول المستويات المرتفعة التي أحدثتها تقنيتا Ordinals وBRC-20. ومع ذلك، بدأت رسوم المعاملات (بالساتوشي لكل بايت) في التراجع بسبب انخفاض الطلب على التنفيذ الفوري. تخضع هذه الرسوم لعوامل العرض والطلب؛ فسعة الكتلة القصوى (العرض) تبلغ 4 ميغابايت، بينما يؤدي ارتفاع حجم المعاملات أو الحاجة إلى سرعة التنفيذ (الطلب) إلى رفع الرسوم.

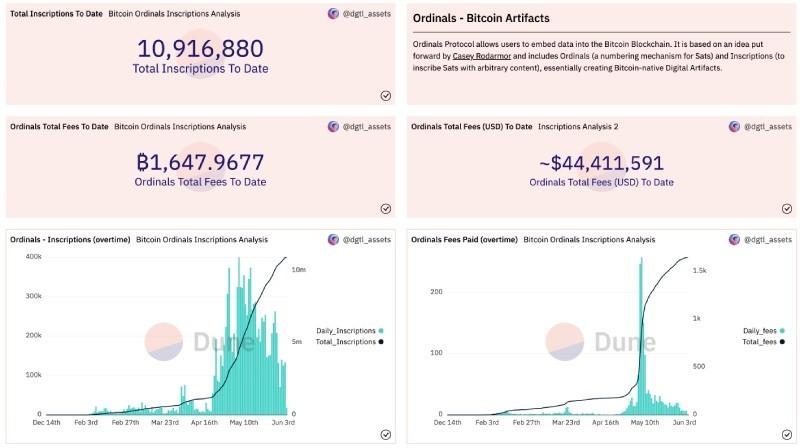

وفقًا للوحة البيانات التي أنشأها المستخدم dgtl_assets على منصة Dune، لاحظت WEEX أن شبكة بيتكوين دفعت حتى الآن، عبر 10,916,880 نقشًا (Inscription)، ما يقارب 1,648 BTC (أكثر من 44.41 مليون دولار) كرسومٍ لعمال التعدين.

يبدو أن عدد النقوش الجديدة اليومية قد انخفض بالفعل عن ذروته المسجلة أوائل مايو، والتي قادتها موجة عملات الميم (Meme Coins) القائمة على بروتوكول BRC-20. وتشير بيانات موقع brc-20.io حتى الآن، وفق استعلام WEEX، إلى أن القيمة السوقية الإجمالية لرموز BRC-20 قد تجاوزت 475 مليون دولار – رقم مذهل لتقنية عمرها أقل من ثلاثة أشهر.

ورغم أن رسوم الغاز (Gas Fees) اليومية على شبكة بيتكوين ما تزال أعلى من مستويات ما قبل Ordinals، فإن إجمالي الرسوم المدفوعة يوميًا لعمال التعدين قد انخفض مع انخفاض الرسوم. وبغض النظر عن استمرارية التطبيقات الحالية – سواء رموز BRC-20 أو أعمال NFT الفنية – فإن مساحة التصميم التي فتحتها تقنية Ordinals قد أطلقت بالفعل طاقة إبداعية هائلة للبناء على شبكة بيتكوين، وهي طاقة لم نشهدها منذ سنوات.

تحديثات السوق

ارتفع سعر البيتكوين بنسبة 1.5% الأسبوع الماضي، ليكسر سلسلة الخسائر التي استمرت أربعة أسابيع. وبعد أداء قوي في الربع الأول، لا يزال البيتكوين يتداول ضمن نطاق تذبذب واسع، بينما يبحث المستثمرون عن محركات جديدة لدفع الأسعار. واستمرت الأسهم في الصعود، بقيادة مؤشر ناسداك المركّز على القطاع التكنولوجي والذي ارتفع 25.7% منذ بداية العام. كما صعد مؤشر ستاندرد آند بورز 500 بنسبة 1.7%، ومؤشر ناسداك المركب بنسبة 3.2%. وارتفع الذهب 1.8%، بينما انخفض النفط 2.4%. وشهد سوق السندات أيضًا ارتفاعًا، حيث ارتفعت سندات الشركات ذات الدرجة الاستثمارية 1.8%، وسندات الشركات عالية العائد 1.3%، والسندات الحكومية الأمريكية طويلة الأجل 3.1%.

أبرز أخبار الأسبوع

الاستثمار:

يُركّز تيمير، مدير الإدارة العالمية للتحليل الكلي في فيدليتي، على تقييم البيتكوين وتوزيع الأصول.

تخطط شركة الاستثمار المصرفية كاوين لإغلاق قسم الأصول الرقمية لديها.

قد تسمح منصة بينانس لبعض عملائها بالاحتفاظ بالضمانات في حساباتهم البنكية.

ستطلق كوينベース قسم المشتقات الخاص بها بعقو�� آجلة للبيتكوين (BTC) والإيثريوم (ETH) موجّهة للمؤسسات.

التنظيم:

تسعى لجنة تداول السلع الآجلة (CFTC) للحصول على آراء الجمهور حول متطلبات خطط إدارة المخاطر لتجار المقايضة والعمولة الآجلة.

رُفع الحظر الرسمي على العملات الرقمية في هونغ كونغ، لكن هناك حاليًا منصتان مرخصتان فقط للتداول.

الشركات:

وصل إجمالي المعروض المتداول من عملة USDT إلى مستوى قياسي جديد.

استثمرت تيثر في أوروغواي في مجال إنتاج الطاقة والتعدين المستدام.

أبرز الأحداث القادمة

13 يونيو – بيانات مؤشر أسعار المستهلك (CPI).

14 يونيو – قرار لجنة السوق المفتوحة الفيدرالية (FOMC) بشأن أسعار الفائدة.

تنتهي صلاحية عقود بيتكوين الآجلة في بورصة شيكاغو التجارية (CME) في 30 يونيو.

المقال الأصلي: https://viewemail.nydig.com/equity-correlations-in-a-post-stimulus-world