الكاتب: أشوين راماشاندران وحسيب قريشي، الأول شريك مبتدئ في شركة Dragonfly Capital للاستثمار المخاطر في البلوك تشين، والثاني الشريك الإداري في Dragonfly Capital

ترجمة: زان جوان

في 23 يناير، تعرّضت عملة بيتكوين غولد (Bitcoin Gold, BTG) لهجوم بنسبة 51%، نتج عنه إنفاق مزدوج بقيمة 72 ألف دولار. هذه ليست المرة الأولى التي تتعرض فيها العملة لهجوم مماثل، مما يطرح تساؤلات حول سبب استمرار البورصات في تداولها وغيرها من عملات إثبات العمل (PoW) المعرّضة لمثل هذه الهجمات.

الإجابة بسيطة، لكن دعونا أولاً نستعرض آلية هذا الهجوم.

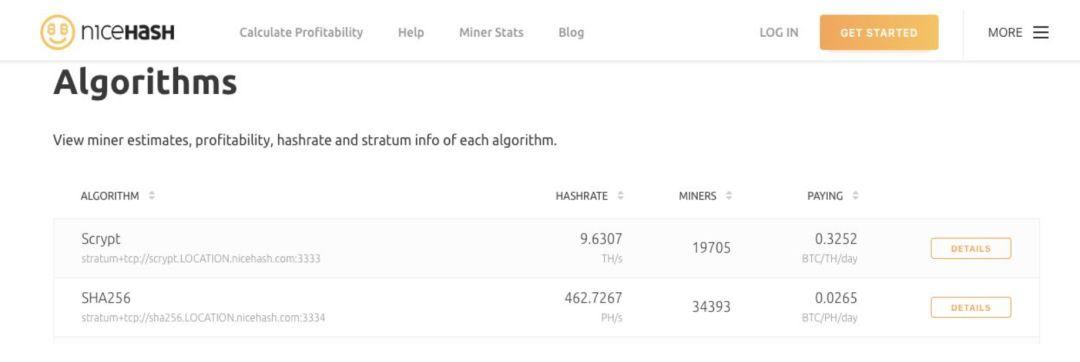

بيتكوين غولد هي عملة مشتقة من البيتكوين تستخدم خوارزمية تعدين مقاومة للدوائر المتكاملة الخاصة (ASIC) تُسمى ZHash. تم تصميم ZHash لتعمل بكفاءة عالية مع وحدات معالجة الرسومات (GPU)، حيث تزيد متطلباتها الكبيرة للذاكرة من صعوبة تطوير دوائر ASIC مخصصة لها. ونظرًا لكون وحدات معالجة الرسومات (GPU) سلعة متاحة على نطاق واسع مقارنةً بدوائر ASIC، فإن استئجارها سهل، مما يمكّن المهاجمين من حشد قوة حوسبة كافية للسيطرة على شبكة بيتكوين غولد. وقد ساهمت منصات مثل NiceHash وMiningRigRentals في خفض تكلفة تنفيذ هجمات الـ 51% بشكل كبير، مع ظهور أسواق مماثلة باستمرار (مثل Warihash وLuxor).

سوق استئجار قوة الهاش على NiceHash

تطلّب الهجوم الأخير على بيتكوين غولد رأس مال أولي قدره 3400 دولار (لإعادة تنظيم 29 كتلة، أي ما يعادل 0.4 بيتكوين)، علماً أن هذه التكلفة يتم تعويضها جزئياً من خلال مكافآت الكتل التي أعيد تنظيمها. ونظراً لانخفاض التكلفة الإجمالية، يمكن تنفيذ الهجوم باستخدام سوق استئجار وحدات معالجة الرسومات (GPU) الفوري فقط. ومع تزايد سيولة هذا السوق، فإن تكلفة اختراق الشبكات القابلة للتعدين بواسطة GPU في انخفاض مستمر (انظر تسعير NiceHash). وبالتالي، لا يتجاوز رأس المال المطلوب من المهاجم قيمة عملات BTG التي يخطط لإعادة إنفاقها، بالإضافة إلى تكلفة استئجار قوة الهاش. على سبيل المثال، لإعادة إنفاق 72 ألف دولار من BTG، قد يدفع المهاجم 3400 دولار فقط (مع تحقيق ربح تقريبي قدره 4200 دولار من مكافآت الكتل)، ليحقق بذلك عائد استثمار يبلغ نحو 96.6%، مما يجعل الهجوم مربحاً للغاية.

الضحية الرئيسية لهجمات الـ 51% هي البورصات. تتم آلية الهجوم عادةً كالتالي: يودع المهاجم العملات في بورصة، ويستبدلها بعملات أخرى عالية السيولة مثل البيتكوين، ثم يسحبها. بعد اكتمال العملية، يعيد المهاجم - عبر هجوم الـ 51% - السلسلة إلى وضعها السابق، مما يمكنه من استرداد الإيداع الأصلي، وبالتالي مضاعفة أمواله فعلياً. لمواجهة هذه الثغرة، تفرض البورصات فترة تأكيد قبل السماح بالسحب (كانت فترة التأكيد لـ BTG على بينانس 12 كتلة في البداية). ومع أن هذه الفترات تزيد الأمان، إلا أنها لا تمنع الهجمات تماماً. لمزيد من التفاصيل حول آلية هجمات الـ 51%، يمكن الرجوع إلى سلسلة التغريدات التوضيحية التي نشرها @hoseeb بعد هجوم إيثيريوم كلاسيك (ETC) العام الماضي.

هذا هو الهجوم الثاني على بيتكوين غولد خلال عامين (وكان الهجوم الأول أكبر حجماً)، ومع ذلك لا تزال العملة متداولة على بورصات كبرى مثل بينانس. وهذا يدفع للتساؤل: لماذا لا تقوم بينانس بإزالة BTG من قوائم التداول؟

حالياً، يبلغ حجم التداول الأسبوعي لزوج BTG/BTC حوالي 4.13 مليون دولار. وبافتراض أن رسوم التداول المتوسطة تبلغ 20 نقطة أساس (لصفقات العروض أو الفورية) وانخفاض استخدام رمز BNB، فإن إجمالي أرباح بينانس السنوية من هذا الزوج وحده تصل إلى نحو 429 ألف دولار.

عند حساب أرباح جميع عملات PoW ذات القيمة السوقية المت��سطة والمنخفضة، يتّضح اتجاه عام. فلبينانس، يظل إدراج عملات PoW ذات القيمة السوقية المنخفضة والمتوسطة مربحاً، حتى مع احتمالية تعرّضها لهجمات الـ 51%.

يوضح الرسم البياني أدناه تقديراً لنسبة قوة الهاش المتاحة للاستئجار، بالإضافة إلى تقدير أرباح بينانس (بناءً على الأسعار الحالية).

تقديرات لعملات PoW المعرّضة للهجوم، بناءً على أسعار الصرف الحالية. المصدر: Binance API, NiceHash, MiningRigRentals.com

ملاحظة: يؤدي استئجار قوة هاش إضافية إلى زيادة إجمالي قوة الهاش للشبكة. لذلك، يحتاج المهاجم إلى السيطرة على 100% أو أكثر من قوة الهاش الحالية لينجح في هجوم الـ 51%. كما أن تقديرات تكلفة شراء الهاش قد تتأثر سلباً بانخفاض السيولة في السوق، مما قد يرفع تكلفة الهجوم بشكل كبير.

يمكن تلخيص قرار إدراج أو إزالة عملات PoW المعرّضة للهجوم في معادلة بسيطة:

الأرباح السنوية > احتمالية الهجوم × (متوسط ربح الهجوم)

يجب أن تفوق الأرباح الخسائر المحتملة من الهجمات

طالما تتحقق هذه المعادلة، فمن المتوقع أن تستمر بينانس والبورصات المربحة الأخرى في تداول عملات PoW المعرّضة للهجوم. يمكن للبورصات تخفيض احتمالية الهجمات من خلال زيادة عدد تأكيدات السحب المطلوبة (فقد رفعت بينانس تأكيدات سحب BTG من 12 إلى 20 بعد الهجوم).

لكن هذا لا يمنع الهجمات تماماً، بل يزيد فقط من رأس المال المطلوب من المهاجم. يمكن للبورصات أيضاً تعزيز آليات الكشف عن الأنماط غير الطبيعية للمستخدمين الذين يودعون عملات PoW منخفضة القيمة السوقية. ولكن تجدر الإشارة إلى أن استئجار قوة الهاش لا يقلل من قوة الشبكة الأساسية، وبالتالي لا توجد طريقة لاكتشاف هجمات الـ 51% مسبقاً.

بلغت قيمة الهجوم الأخير على BTG نحو 72 ألف دولار، بينما تتوقع بينانس تحقيق أرباح تصل إلى 429 ألف دولار من العملة هذا العام. وبالمثل، حقق مهاجمو إيثيريوم كلاسيك (Ethereum Classic) ربحاً صافياً قدره مليون دولار تقريباً من هجوم الـ 51%، في حين تتوقع بينانس أرباحاً تصل إلى 3.2 مليون دولار من رسوم التداول على ETC. وهذا يفسر جزئياً سبب استمرار تداول العملات المتضررة من هجمات الـ 51%.

مع ذلك، تبقى هجمات الـ 51% لغزاً محيراً. فهي تبدو وكأنها تنقض نموذج أمان إثبات العمل (Proof-of-Work) من أساسه. ورغم ذلك، تستمر العملات المتضررة في التداول على أبرز البورصات، بل وقد تشهد أحياناً ارتفاعاً غريباً في قيمتها بعد الهجوم (كما حدث مع ETC وBTG وXVG). يمكن اعتبار هجمات الـ 51% نوعاً من "الضريبة" على البورصات، كما أن فهم الحوافز الاقتصادية يفسر استمرار تداول العملات الضعيفة. أما سبب ارتفاع الأسعار أحياناً بعد الهجوم، فلا يزال ذلك لغزاً بلا إجابة شافية.