摘要

穩定幣市場規模加速擴大,形成以USDT為首的「一超多強」競爭格局,2019年三大加密貨幣交易所及企業巨頭紛紛入局。

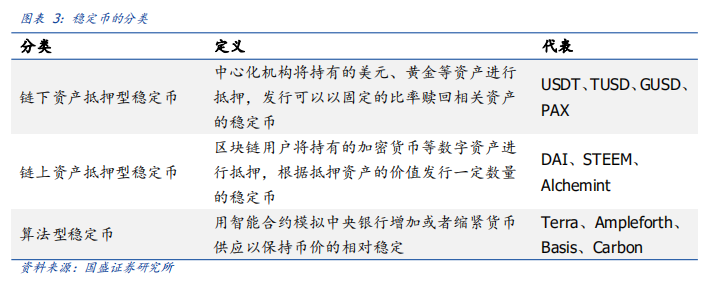

1)截至2019年12月31日,市場上已公開且活躍的流通穩定幣約有66個。根據錨定物的不同,穩定幣大致可分為鏈下資產抵押型、鏈上資產抵押型、演算法型三類。

其中鏈下資產(法幣或大宗商品擔保)是穩定幣專案最流行的抵押品形式;此外,與美元掛鉤的穩定幣最活躍、最受歡迎、失敗率最低,而倒閉的穩定幣中有67%與黃金掛鉤。

2)穩定幣市場發展迅速,截至2019年12月31日,穩定幣市場總規模約為58.3億美元,市場流通量自2018年1月1日至2019年12月31日增長了313.48%。

3)USDT的穩定幣市場份額達81.65%,遙遙領先;USDC、PAX、TUSD、DAI等新興穩定幣正面競爭,促成「一超多強」的穩定幣格局。

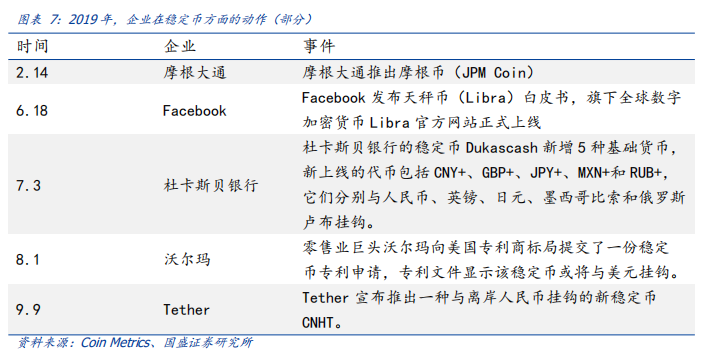

4)2019年,三大加密貨幣交易所OKEx、Binance、Huobi,以及以摩根大通、Facebook、沃爾瑪等為首的企業巨頭紛紛入局穩定幣市場。

穩定幣市場風起雲湧,各類「頭部」穩定幣各顯神通。

1)USDT一家獨大,發行平台重心轉移至Ethereum,因資金挪用問題引發信任危機,USDT聽證會全球關注。

2)USDC穩定幣市值排名第二,加密貨幣交易所Coinbase計畫將USDC交易擴展至全球85個國家。

3)PAX為全球首個合規穩定幣,受到市場廣泛認可和接受,穩定幣市值排名第三。

4)TUSD為首個由政府擔保發行的穩定幣,在合規透明方面的實踐探索領先於其他穩定幣。

5)DAI為加密資產抵押型穩定幣,2019年11月多抵押DAI上線,較原單抵押DAI更具拓展性與開放性。

國際社會對穩定幣持謹慎態度,警惕風險並加快研究。

1)G7、歐盟、美國聯邦儲備委員會公開表示,在法律、監管與風險獲得充分辨識與解決之前,不允許全球性穩定幣運作。

2)G20、反洗錢金融行動特別工作組(FATF)、荷蘭中央銀行(DNB)、歐洲央行等組織認為穩定幣存在系列風險與問題,需進一步加強監管並提高風險警覺。

3)為應對穩定幣帶來的挑戰,中國加快研究央行數位貨幣(DCEP),美國金融犯罪執法網路(FinCEN)已將穩定幣納入監管範圍,積極採取應對措施。

展望2020年

1)隨著越來越多的機構與資金進入加密貨幣領域,我們預期2020年穩定幣的市場規模將持續擴大。

2)隨著公鏈等基礎設施進一步發展,以及鏈上各種應用與金融業務的落地,長期來看,各類穩定幣間的競爭或將從應用場景層面展開。

3)實現監管合規下的安全可信,成為穩定幣發展亟需解決的首要課題。

4)一旦各國政府開始接受或發行央行數位貨幣(CBDC),來自加密貨幣圈之外的央行數位貨幣競爭勢必將對現有穩定幣格局重新洗牌。從產業角度看,穩定幣已明顯成為溝通數位世界與現實世界的橋樑;隨著央行數位貨幣入場,產業亦將迎來洗牌。

從投資角度看,央行數位貨幣將是2020年重要主題,其對數位經濟的重塑具有極大想像空間,建議關注四方精創、長亮科技、飛天誠信、高偉達、金財互聯等相關標的。

風險提示:區塊鏈技術發展進度未達預期,區塊鏈商業模式落地進度未達預期,數位資產價格波動過大,監管政策落地進度不及預期。

數位加密貨幣的時代正在崛起之中,但加密貨幣的波動性帶來了巨大風險,同時也嚴重阻礙了基於區塊鏈的貸款、衍生品及其他需要價格穩定性的長期智慧合約之發展。為降低數位貨幣波動過大所引發的風險,穩定幣因而誕生。

穩定幣最早起源於2014年Bitfinex成立的泰德公司(Tether Limited)所發行的USDT,通常被視為一種具穩定價值的加密貨幣,其價值錨定法定貨幣或其他資產,旨在避免其他完全由市場驅動價格的加密貨幣所固有的波動性。

而央行數位貨幣其實就是數位化的法幣,與流通中的現鈔本質相同,僅形式不同,因此不屬於穩定幣,故本報告不予收錄。

1 2019年穩定幣發展概況

1.1 數量激增,公開且活躍的流通穩定幣專案約66個。自2014年11月USDT發行以來,穩定幣專案逐年遞增,截至2019年12月31日,市場上已公開且活躍的流通穩定幣約有66個,逾半數於2018年發行;且在所有已推出的穩定幣中,逾50%的活躍穩定幣係於以太坊(Ethereum)網路開發。美國與歐洲是穩定幣團隊最青睞的主要戰場,發行與流通的穩定幣規模遠遠領先;其中美國作為穩定幣最早的發起方,穩定幣數量優勢明顯。

對於市場上存在的穩定幣,可大致分為三類:鏈下資產抵押型穩定幣、鏈上資產抵押型穩定幣、演算法型穩定幣。

第一類為鏈下資產抵押型穩定幣,即穩定幣有法定貨幣、黃金或其他質押商品等資產作為「支持」。中心化實體以其所持有的抵押資產為穩定幣的發行與贖回提供擔保,例如USDT、TUSD、GUSD、PAX等。

第二類為鏈上資產抵押型穩定幣,支持穩定幣的抵押品本身就是一種加密貨幣。區塊鏈使用者將持有的加密貨幣等數位資產進行抵押,並依據抵押資產價值發行一定數量的穩定幣,例如DAI、STEEM、Alchemint等。

第三類是演算法型穩定幣,此類穩定幣完全不具備任何外部抵押品作為擔保,其價值係透過一套演算法來維持,例如 Terra、Ampleforth、Basis、Carbon 等。

根據 Blockdata 近期發布的報告,鏈下資產(法幣或大宗商品擔保)是穩定幣專案最常見的抵押品形式;此外,與美元掛鉤的穩定幣最活躍、最受歡迎,且失敗率最低;而已倒閉的穩定幣中,有 67% 是與黃金掛鉤。

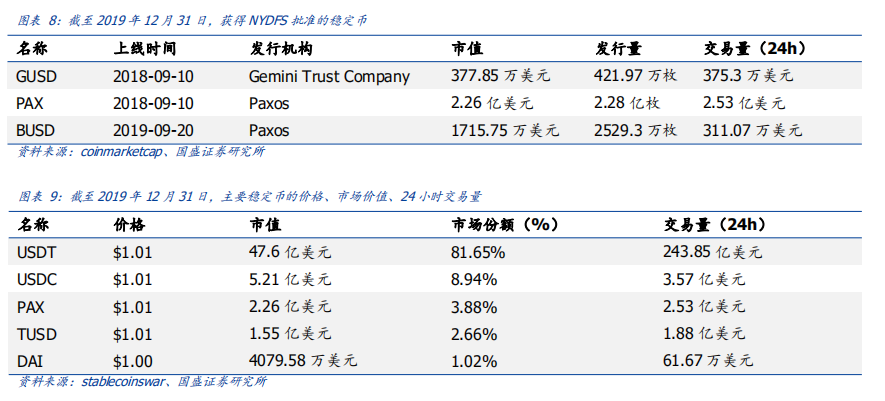

1.2 流通量加速成長,USDT 市場佔有率遙遙領先 穩定幣市場規模龐大,USDT 一家獨大。截至 2019 年 12 月 31 日,加密貨幣總市值約為 1932.96 億美元,穩定幣市場總規模約為 58.3 億美元,佔加密貨幣總市值的 3.02%;其中 USDT 總市場佔有率排名第一,達 47.6 億美元,約佔 81.65%;USDC、PAX、TUSD、DAI 的市場佔有率則分別位居第二至第五,占比約為 8.94%、3.88%、2.66%、1.02%,形成「一超多強」的穩定幣格局。

穩定幣市場流通量加速成長。自 2018 年 1 月 1 日的 14.1 億美元,增至 2019 年 1 月 1 日的 27.6 億美元,再增至 12 月 31 日的 58.3 億美元,增長率分別為 95.74%、111.23%;而自 2018 年 1 月 1 日至 2019 年 12 月 31 日,整體增幅達 313.48%。其中,USDT 占據穩定幣流通市場的絕大部分;自 2018 年第四季起,市場上的穩定幣專案種類明顯增多。

穩定幣價格基本維持穩定。穩定幣追蹤誤差(Tracking Error)指近期穩定幣溢價率的標準差,用以反映穩定幣相對於錨定資產之價值偏離程度;追蹤誤差越大,代表穩定幣越容易偏離錨定資產價值。自 2019 年 11 月 25 日至 12 月 25 日的 30 天內,以 USDT、USDC、TUSD、PAX 為代表的穩定幣追蹤誤差基本維持在 0.12%–0.42% 之間。

1.3 三大加密貨幣交易所及企業巨頭進軍穩定幣市場 2019 年,三大加密貨幣交易所 OKEx、Binance、Huobi 已陸續進軍穩定幣市場。

6 月 3 日,OKEx 宣布全球首發上線穩定幣 USDK。USDK 是一款基於區塊鏈與信託牌照的穩定幣,由 OKLink 與 Prime Trust 聯合推出之 ERC-20 數位資產,在以太坊區塊鏈上運作,以 1 美元發行及贖回,並由 Prime Trust 所持有的資產按 1:1 比例提供擔保。

在 USDK 推出 10 天後,6 月 13 日,Bitfinex 正式上線 OKEx 全球通用積分 OKB 及美元穩定幣 USDK,並為這兩個幣種開通主流交易對。

6 月 17 日,Binance 在其公鏈 Binance Chain 上推出錨定比特幣的代幣(BTCB)。據悉,BTCB 將 100% 由儲備中的 BTC 支撐,該代幣既可用於 Binance 交易所交易,亦計畫未來用於 Binance 去中心化交易所(DEX)交易。

8 月 19 日,Binance 宣布將啟動名為「Venus」的開放式區塊鏈專案,專注於在全球範圍內開發本地化穩定幣。

9 月 15 日,Binance 宣布與 Paxos Trust 合作推出與美元掛鉤的穩定幣 BUSD,並獲得紐約州金融服務局(NYDFS)批准。

7 月 17 日,Huobi 發布公告表示,HUSD 將升級為合規美元穩定幣 HUSD Token。HUSD Token 是由 Huobi Capital 投資的 Stable Universal 與 Paxos Trust 基於 ERC-20 合作發行的合規穩定幣,與美元 1:1 掛鉤;美元資產由美國持牌信託公司 Paxos Trust 托管,並由美國會計事務所每月進行第三方資金審計。

同時,2019 年各大企業巨頭在穩定幣領域動作頻繁:摩根大通(JPMorgan)、Facebook、沃爾瑪(Walmart)等企業紛紛進軍穩定幣市場。

2 2019 年「龍頭」穩定幣分析

2018 年 9 月 10 日,紐約州金融服務局(NYDFS)同時批准 Gemini 信託公司發行的穩定幣 Gemini Dollar(GUSD)與 Paxos 信託公司發行的穩定幣 Paxos Standard(PAX),首批受監管穩定幣自此誕生。截至 2019 年 12 月 31 日,已有 GUSD、PAX、BUSD 三類穩定幣獲得 NYDFS 批准。

2.1 USDT:龍頭效應最為顯著,聽證會引發關注 USDT 是一種計畫以 1:1 比例錨定美元的法幣抵押型穩定幣,由 Tether 公司發行,最早於 2014 年在 Omni 平台上發行,目前同時流通於 Omni、Ethereum、TRON 等多個網路。

每一枚 USDT 均由 Tether Limited 所儲備的美元支持,以 1:1 比例錨定美元,並可透過 Tether 平台贖回。Tether 公司與 Bitfinex 交易所的母公司同為註冊地在香港的 iFinex 公司。作為當前加密貨幣市場中流通市值、交易額最大、投資者接受度最高的穩定幣,USDT 曾於 2018 年 10 月及 2019 年 4 月,分別因潛在的準備金不足與資金挪用問題,引發兩次信任危機。在現有所有穩定幣專案中,Tether 的龍頭效應最為明顯。

截至 2019 年 12 月 31 日,USDT 市值約為 47.6 億美元,在穩定幣市場中市值排名第一,在整體加密貨幣市場中市值排名第六,24 小時交易量約為 243.85 億美元。

USDT 市值自 2018 年初以來大幅上漲;雖於 2018 年 10 月至 11 月曾短暫下跌,但整體上升趨勢明確:自 2018 年 1 月 1 日至 2019 年 12 月 31 日累計上漲 239.5%,單就 2019 年一年即上漲 151.85%。

大多數穩定幣主要於交易所流通;儘管存在交易所刷量現象,但仍可直觀感受到 USDT 的市場接受度遠高於其他穩定幣專案。

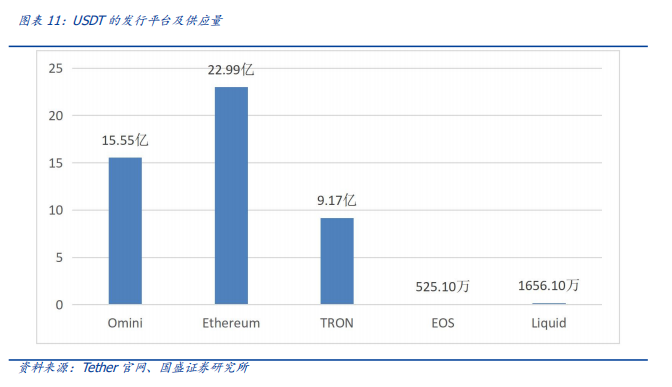

截至 2019 年 12 月 31 日,USDT 已於 Omni、Ethereum、TRON、EOS、Liquid 五大平台上發行,發行總量約為 47.77 億枚。其中,USDT 在 Ethereum 上的發行量已超越 Omni,達 22.99 億枚;其餘平台 Omni、TRON、EOS、Liquid 的發行量分別為 15.55 億枚、9.17 億枚、525.10 萬枚、1656.10 萬枚。

USDT 發行平台重心轉移至 Ethereum。USDT 前期主要在 Omni 平台上增發,2019 年 8 月情況發生了逆轉,ERC20-USDT 的鏈上日交易量和日交易額均超過了 OMNI-USDT。

Omni 上增發期主要集中於 2017 年 7 月至 2018 年 1 月,之後於 2018 年 3 月、5 月、6 月及 2019 年 4 月又增發了四次;而 Ethereum 於 2019 年 4 月至 12 月共計增發約 USDT 28 次。

以太坊發行量之所以能超越 Omni,其主要原因在於以太坊基礎設施完善、發行穩定幣簡單快捷,再加上以太坊獲得大量硬體與軟體錢包支援,可直接儲存 ERC20 標準的穩定幣;此外,網路集聚效應亦使以太坊上的穩定幣專案相較於其他區塊鏈更為活躍。

「USDT 聽證會」召開,引發全球關注。2019 年 4 月 24 日,紐約檢察長辦公室(NYAG)發布長達 23 頁的訴訟書,指控 Bitfinex、Tether 及其母公司 iFinex 存在無照經營等 4 項重大違規行為,同時涉嫌挪用 8.5 億美元保證金。7 月 30 日,「USDT 聽證會」召開,針對 Bitfinex、Tether 及其母公司 iFinex 是否非法發行 USDT,USDT 方面與紐約檢察長辦公室展開激烈辯論。

2.2 USDC:穩定幣市場市值排名第二,交易擴展至全球 85 個國家 USDC 全稱 USD Coin,是由 Centre 聯盟於 2018 年發行的基於 Ethereum 平台的 ERC20 形式穩定幣,並計畫以 1:1 錨定美元,這是 Centre 的首個穩定幣開源專案。Centre 聯盟由符合監管、合規、準備金及審計等要求的金融機構組成,聯盟成員擁有發行 USDC 的權利,以及應用戶要求贖回 USDC 的義務;目前聯盟成員包括 Circle 和 Coinbase。USDC 的準備金餘額由 Grant Thornton LLP 按月進行審計。

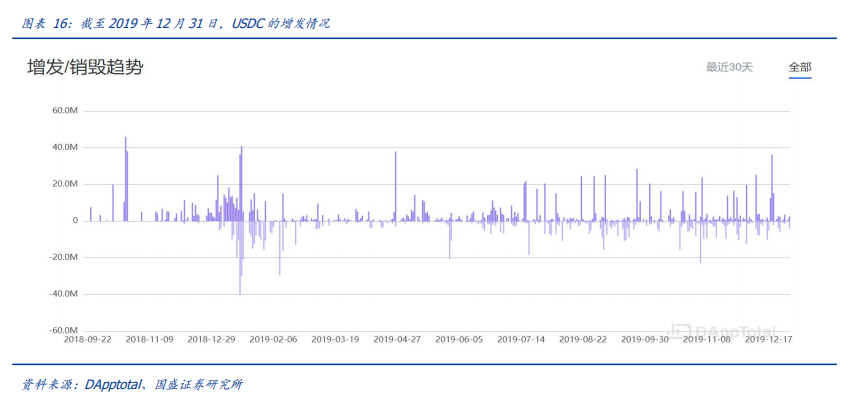

截至 2019 年 12 月 31 日,USDC 總市值約為 5.21 億美元,在穩定幣市場排名第二,加密貨幣市場排名 27,24 小時交易量約為 3.57 億美元;2019 年 USDC 市值上漲 102.25%。USDC 的供應量與日均增發量均十分可觀,是除 USDT 外增發量排名第一的穩定幣。

2019 年 5 月,加密貨幣交易所 Coinbase 宣布將與美元錨定的穩定幣 USD Coin(USDC)交易擴展至全球 85 個國家。Coinbase 表示,USDC 除了提供穩定的價值儲存功能外,現今幾乎可在全球範圍內完成「近乎即時」的交易。更重要的是,USDC 與其他加密貨幣不同之處在於:不僅每一枚穩定幣均有 1 美元作為支撐,且每月均接受審計,並 100% 披露美元準備金,確保透明度。10 月 2 日,Coinbase 宣布推出一項名為 USDC Rewards 的新計畫,該計畫使美國客戶只需將 USDC 儲存在其帳戶中,即可每月複利賺取 1.2% 的年化收益。Coinbase 致力透過上述舉措提升 USDC 的主導地位。

2.3 PAX:首個合規穩定幣,穩定幣市場市值排名第三 PAX 全稱 Paxos Standard Token,是一種計畫以 1:1 錨定美元的法幣型穩定幣,由紐約州信託機構 Paxos Trust Company, LLC 於 2018 年發行、基於 Ethereum 平台的 ERC20 形式穩定幣。

PAX 是市場上最早一批符合監管條例的穩定幣,受紐約州金融服務部(NYDFS)監管。PAX 的準備金存放於享有 FDIC 保險保障的銀行中,並由審計公司 Withum 按月進行審計;此外,Deloitte 和 Grant Thornton 亦將每年對 Paxos 的內部管理與金融業務進行審計。

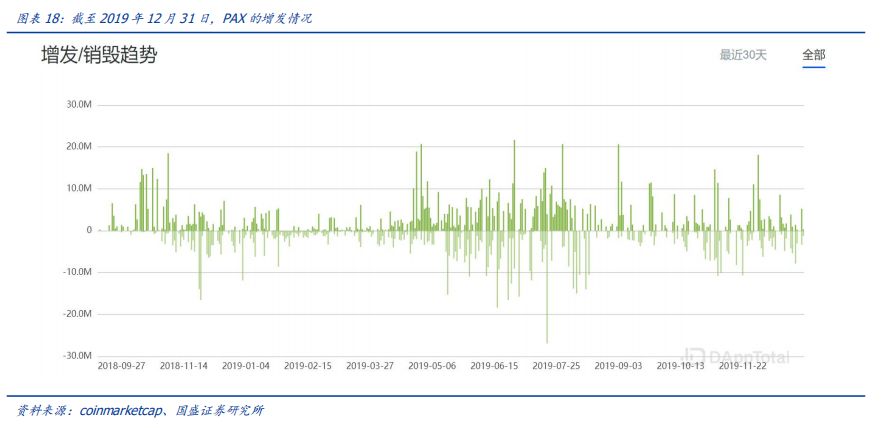

截至 2019 年 12 月 31 日,PAX 總市值約為 2.26 億美元,在穩定幣市場排名第三,加密貨幣市場排名 36,24 小時交易量約為 2.53 億美元,2019 年市值上漲 58.04%。2018 年 9 月至 2019 年 12 月,PAX 增發次數頻繁,增發數量不一,單日最高增發量為 6 月 28 日發行 2166 萬枚,除 USDT 外增發量排名第二。

作為全球首個經政府批准並接受監管的穩定幣,PAX 自上線以來便備受關注。截至 2019 年 12 月 31 日,PAX 已獲全球逾 30 家國際主流交易所及知名比特幣相關機構接納認可,並已在 99 家交易平台與 OTC 平台上市,顯示各交易所與市場對 PAX 合規性之認可與信心,是目前全球接受度最高、使用範圍最廣的數位貨幣穩定幣之一。

2.4 TUSD:首個由政府擔保發行的穩定幣,合規透明領先業界 TUSD 是一種計畫以 1:1 錨定美元的法幣抵押型穩定幣,由 Trust Token 於 2018 年在 Ethereum 平台上發行。TUSD 受美國法律監管,是全球首個由政府擔保發行的穩定幣,亦是全球首家取得美國監管機構頒發之 MSB(Money Services Business)牌照的穩定幣。

TUSD 在合規透明方面的實踐探索領先於其他穩定幣。作為一款遵循資金證明、贖回能力、合法合規等核心準則的穩定幣,TUSD 的合規透明具體體現在:其發行團隊無法取得任何託管資金,亦不參與託管資金的撥付;資金透明,且定期公開第三方獨立審計報告,並已取得美國 MSB 監管許可。TUSD 的贖回不會受到任何單一機構影響,因其透過多家不同的受監管第三方金融機構來管理資金,這亦是 TUSD 與其他錨定法幣之穩定幣的最大差異之一。

此外,美國知名會計事務所 Armanino 作為獨立第三方機構,創建並推出了 TUSD 的即時資金核實平台,將 TUSD 的透明度由原先每月發布審計報告,進一步提升至每分鐘更新資料。同時,TUSD 實施嚴格的 KYC/AML 驗證,透過加強 KYL(客戶背景調查)與 AML(反洗錢審查)等方式維持合規,甚至會針對用戶單筆交易進行審查以降低風險。

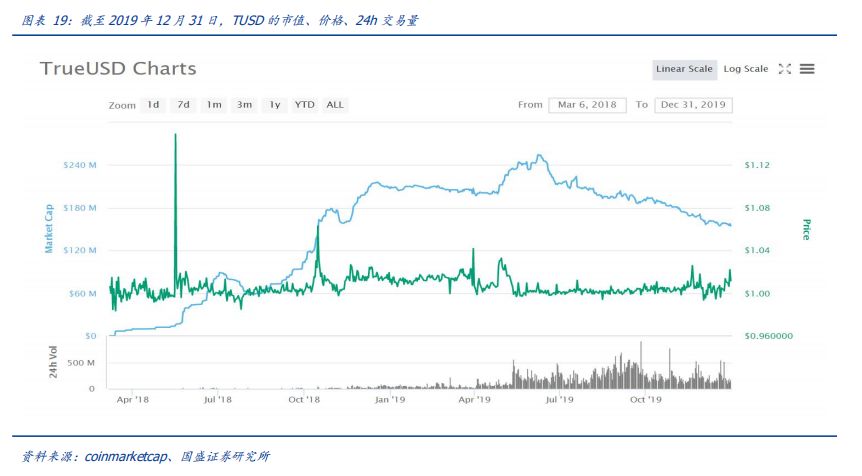

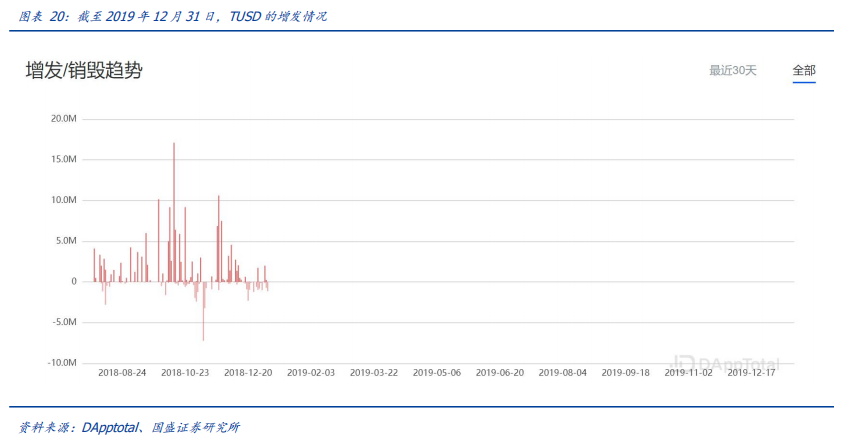

截至 2019 年 12 月 31 日,TUSD 總市值為 1.55 億美元,在穩定幣市場排名第四,加密貨幣市場市值排名 46,24 小時交易量約為 1.88 億美元,2019 年 TUSD 市值下跌 25.73%。TUSD 的增發始於 2018 年 6 月,截至 2019 年 12 月 31 日,最近一次增發為 2019 年 1 月 1 日,增發數量約為 210 萬枚。相較於其他四種穩定幣的增發情況,TUSD 的增發次數較少。

2019 年初,TUSD 宣布推出重磅技術創新 AutoSweep,使其交易所、託管機構等合作用戶能夠輕鬆管理數百萬個用戶地址,其功能被內建至 TUSD 新部署的智能合約中。透過 AutoSweep,合作用戶可為每位客戶提供唯一的 TUSD 存款地址,該地址可自動歸集至交易所等機構的主錢包,且不收取任何 gas 費。此外,TUSD 還獨創「唯一且易記贖回地址」功能,用戶可實現便捷且直達其銀行帳戶的交易操作。

2.5 DAI:加密資產抵押型穩定幣,多抵押 DAI 上線

DAI 是加密資產抵押型穩定幣,由 MakerDAO 專案團隊於 2017 年發行於 Ethereum 平台上。在 Maker 生態系統中有兩種主要代幣:第一種是穩定幣 DAI,第二種是治理型代幣 MKR。持有 MKR 的用戶組成一個去中心化治理社群,由他們決定哪些具價值的數位資產可作為抵押資產以及清算比率等,因此 MKR 亦可理解為社群治理通證。用戶透過抵押加密資產,按一定比率取得 DAI;抵押的加密資產儲存於 CDP(Collateralized Debt Positions,抵押債倉)智能合約之中,同時用戶需支付稱為「穩定費」的利息,該利息以 MKR 支付。

為確保該借貸系統的穩定性,系統中的抵押借貸採用超額抵押機制,並設有強制平倉措施。換言之,當抵押物價值低於清算閾值時,CDP 將被清算,抵押物將遭強制平倉,用以回購 DAI,以保障 DAI 的償付能力。DAI 並非硬錨定貨幣,但將透過一系列金融激勵措施,維持其價值與美元 1:1 的穩定關係。

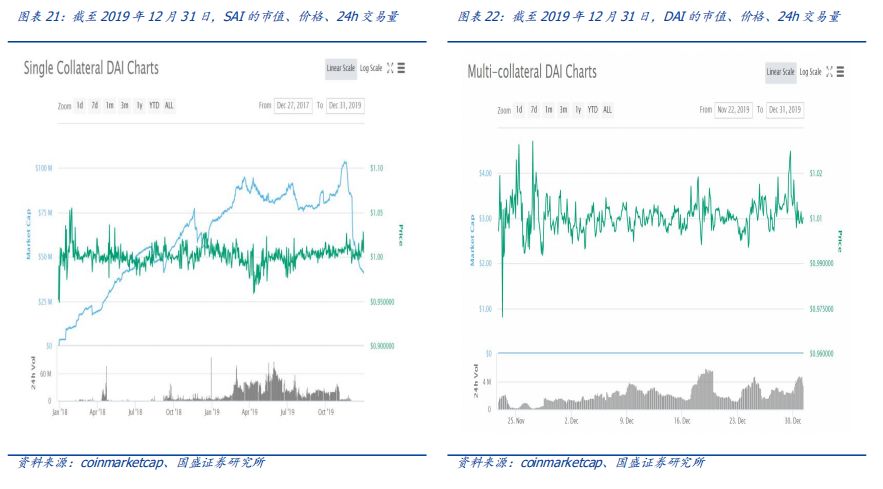

2019 年 11 月 18 日,MakerDAO 團隊宣布正式啟動多抵押 DAI。原先單一抵押品所產生的 DAI 將更名為 SAI;多抵押品 DAI 則正式採用 DAI 名稱。單抵押 SAI 將平行運作數個月,在過渡期結束後關閉;此期間持有 SAI 的用戶可選擇將 SAI 兌換為 DAI。過渡期結束後,SAI 系統將啟動全球結算,屆時 SAI 價格將不再與美元掛鉤,而是隨 ETH 價格波動。

多抵押 DAI 協議的擴展性與開放性意味著,在 MKR 持有者的治理下,只要設定適當的風險參數,幾乎所有加密資產皆可成為 Maker 系統中的抵押品。此外,多抵押 DAI 引入了存款利率功能:任何持有人均可將 DAI 鎖定於 DSR 合約中以獲取活期利息,隨存隨取,且用戶可直接使用 DAI 支付穩定費。

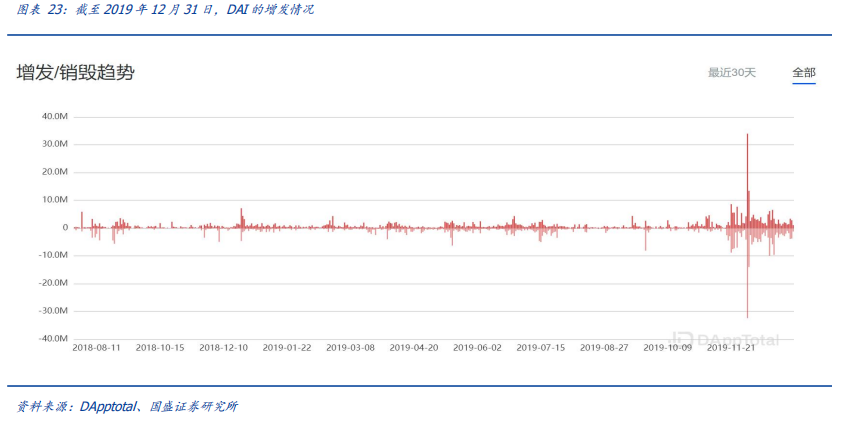

由於多抵押 DAI 上線,單抵押 SAI 的市值一路下跌;截至 2019 年 12 月 31 日,SAI 總市值為 4079.58 萬美元,24 小時交易量約為 61.67 萬美元。多抵押 DAI 的總市值尚未公布,24 小時交易量約為 464.34 萬美元。DAI 自 2018 年 6 月起開始增發,增發量相較其他四種穩定幣均較少;自 12 月 18 日多抵押 DAI 上線以來,增發數量激增,但其中大多數係由 SAI 轉換而來。

3 政府態度:謹慎看待,警惕風險

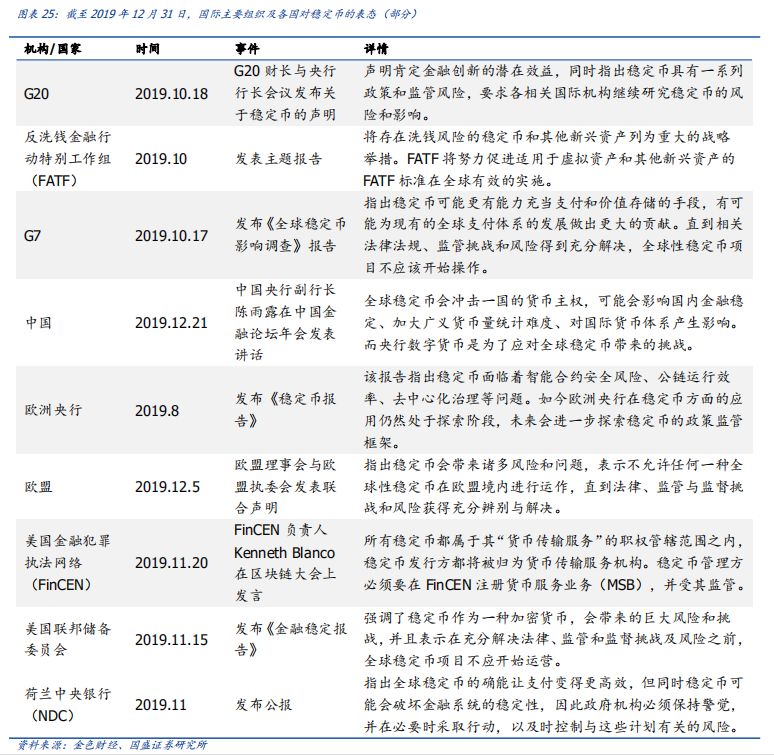

自 2019 年 6 月 18 日 Facebook 發布「天秤幣」(Libra)白皮書後,該專案經歷初期熱議、多輪聽證會、部分參與者退出等階段,引發各國政府及國際組織對 Libra 等穩定幣風險的高度關注。2019 年下半年以來,各大國際組織、政府及央行陸續針對穩定幣發布相關報告或發表講話;其中 G7、歐盟、美國聯邦準備理事會(Fed)三大組織明確表示,在法律、監管與風險獲得充分辨識與解決之前,不允許全球性穩定幣運作。

國際社會及大多數國家對穩定幣持謹慎態度,認為穩定幣存在一系列風險與問題,亟需進一步加強監管。G20 會議聲明肯定穩定幣於金融創新方面的潛在效益,同時指出將加強針對穩定幣的聯合監管以應對風險。反洗錢金融行動特別工作組(FATF)指出,如穩定幣之類的新興資產存在洗錢等風險,針對穩定幣及其他虛擬貨幣的標準制定工作已提上日程。荷蘭中央銀行(DNB)發布公報指出,全球穩定幣的出現需要採取積極措施,以即時管控與穩定幣計畫相關的風險。

歐洲央行發布《穩定幣報告》,對穩定幣持謹慎態度,未來將進一步探索穩定幣的政策監管框架,包括智能合約修改、資訊公開及基礎設施升級。為因應穩定幣帶來的挑戰,部分國家已採取相應措施。中國央行官員陳雨露表示,全球穩定幣將衝擊一國貨幣主權;而中國央行數位貨幣(DCEP)的推出,正是為因應全球穩定幣所帶來的挑戰。

美國金融犯罪執法網路(FinCEN)已將穩定幣納入監管範疇,認定所有穩定幣均屬於其「貨幣傳輸服務」(Money Transmission Services)職權管轄範圍內;穩定幣發行方將被歸類為貨幣傳輸服務機構(Money Services Business, MSB),穩定幣管理方必須向 FinCEN 註冊為 MSB。

4 預測與展望

2020 年穩定幣的市場規模將持續擴大。隨著數位貨幣的高速發展,穩定幣的主要價值已從最初的個人投資者進入虛擬貨幣市場的「入金管道」與「保值媒介」,演進為高效支付結算工具,再進化至當前新型區塊鏈金融與商業生態內的「貨幣」,其作用與價值正不斷轉變。

2019 年,三大加密貨幣交易所及企業巨頭進軍穩定幣市場,帶來全新機遇;相信隨著愈來愈多機構與資金進入加密貨幣領域,市場對穩定幣的需求仍將持續擴大。長期而言,能否取得更多應用場景將成為致勝關鍵。隨著公鏈等基礎設施進一步發展,以及鏈上各類應用與金融業務逐步落地,穩定幣的新需求可能來自需要線上支付的領域。無論是 DApp 內商品與服務的消費行為,抑或基於數位資產的各類「儲蓄」、「借貸」、「基金」等鏈上金融行為,皆需由具備充分價值共識與穩定購買力的穩定幣承擔價值尺度與交易媒介之職能。在公鏈自身原生代幣尚未完成充分價值成長並趨於穩定之前,一個安全可靠的穩定幣對於公鏈生態的發展至關重要。

因此,長期來看,各類穩定幣之間的競爭或將從應用場景層面展開。合規與監管已成為穩定幣未來發展的焦點。繼 USDT 之後,各類法幣抵押式穩定幣均積極朝向監管合規與審計透明方向發展。尤其是 2019 年 4 月 Bitfinex 涉嫌挪用 USDT 美元儲備資金填補虧損事件發酵,嚴重打擊投資人對穩定幣的信心。各大國際組織、政府及央行紛紛針對穩定幣發布報告或發表講話,表達將進一步加快研究、加強監管穩定幣的意圖。實現監管合規下的安全可信,已成為穩定幣發展亟待解決的首要課題。

央行數位貨幣(CBDC)大象起舞,競爭格局迎來拐點。各國央行正日益積極探索創建本國數位貨幣的可能性。2019 年 12 月,美國布魯金斯學會發布研究報告指出,截至當年 12 月,已有諸多國家於「央行數位貨幣」研發上取得實質性進展或有意發行 CBDC,包括法國、瑞典、沙烏地阿拉伯、泰國、土耳其、巴哈馬、巴巴多斯、烏拉圭等。12 月 12 日,歐洲央行行長拉加德於記者會上表示,已成立央行數位貨幣專門委員會,將加速研究數位貨幣現象,預計於 2020 年中期得出結論。一旦各國政府開始接受或發行央行數位貨幣,現有穩定幣格局勢必重新洗牌。從產業角度觀之,穩定幣已明顯成為溝通數位世界與現實世界的橋樑;隨著央行數位貨幣登場,產業亦將迎來洗牌。

A 股數位貨幣概念將是 2020 年重大風口。從投資角度看,數位貨幣將是 2020 年重要主題;目前市場共識聚焦於央行制定 DCEP 協議後,各商業銀行於數位貨幣運作過程中對技術支撐與需求改造的需求,因而看好金融 IT 領域的投資機會。

但我們認為,央行數位貨幣對數位經濟的重塑或許遠不止於系統改造;伴隨 5G 到來,愈來愈多社會活動將轉移至數位世界,DCEP 將具備更大想像空間;建議關注四方精創、易見股份、東港股份、長亮科技、飛天誠信、高偉達、金財互聯等相關標的。

風險提示

區塊鏈技術發展進度未達預期:本報告分析之穩定幣主要為基於區塊鏈之加密數位資產。長期而言,數位資產之發展前景一項重要因素即為區塊鏈技術本身之發展進度。目前區塊鏈技術仍面臨難以兼顧「去中心化」、「效能」與「安全性」三者之「不可能三角」問題。

區塊鏈商業模式落地進度未達預期:基於區塊鏈之數位資產之長期發展亦與區塊鏈商業模式落地進度密切相關。

目前區塊鏈商業模式落地至少存在以下問題:需搭配其他技術(難以解決鏈下與鏈上資訊的一致性)、區塊鏈技術瓶頸、難以兼顧區塊鏈生態用戶對生態內代幣價格穩定性的需求,以及投資者對代幣升值的預期等。

數位資產價格波動過大:在眾多數位資產交易平臺中,數位資產採 7×24 小時交易,且無漲停或跌停限制,可能存在市場操縱與詐欺行為,監管亦可能不足,投資人權益保障力度相對薄弱。穩定幣的價格亦可能難以實現透明與穩定。

監管與合規政策落地進度不及預期:儘管區塊鏈技術本身不具地域屬性,各國政府仍可能禁止穩定幣的發展。