來源:遠川研究所 作者:黃主任/林野道 編輯:戴老闆

實習生尹紫伊對本文亦有突出貢獻

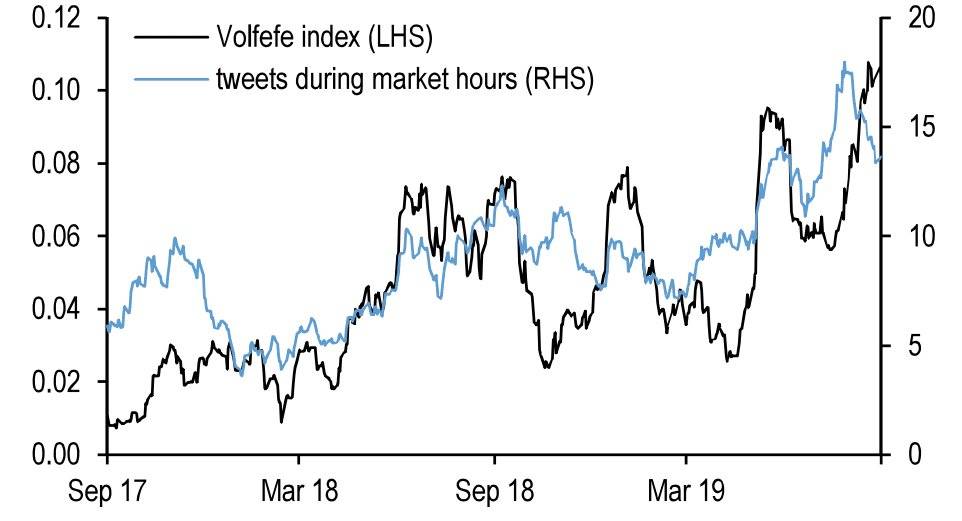

2019年9月9日,摩根大通發布了一項奇特的指數:Volfefe指數。

這個指數旨在分析川普的推文如何影響美國國債收益率。摩根大通指出:「我們觀察到,川普總統的推文發布後,往往會立刻牽動美國利率市場的走勢,這種影響正變得越來越顯著。」

「Volfefe」一詞由「Volatility」(波動性)改編而來,巧妙呼應了川普著名的推文錯字梗「covfefe」。

Volfefe指數(左軸)與川普交易時段發推量(右軸)對比圖

2017年5月,川普發推寫道「儘管負面新聞持續不斷(Despite the constant negative press covfefe)」,其中「covfefe」明顯是「coverage」的錯字。堂堂美國總統竟拼錯簡單單字,一時淪為笑談(也有人認為他是故意為之)。這條推文引發熱議,24小時內#covfefe#標籤被使用了超過140萬次。

儘管華爾街以此嘲諷這位總統,但當時金融市場的主旋律依然是:「分析做得再透徹,漲跌還得看川普。」

那一年,川普的推特彷彿指揮棒,指向哪裡,股市、債市、匯市便應聲而動,讓許多曾嘲諷他的交易員懊悔不已。其影響之精準,甚至引發了是否涉及內幕交易的質疑。而他那些「彈劾我,股市就崩盤」、「不讓我連任,股市就會史詩級崩盤」的無厘頭威脅,也因市場的劇烈反應而顯得頗有分量。

歷任美國總統通常都與股市保持距離。1990年代末,柯林頓曾想藉股市上漲邀功,卻被譽為「自漢密爾頓以來最偉大財長」的魯賓極力勸阻——理由是「否則股市下跌時你會很難堪」。後來網路泡沫破滅,印證了魯賓的先見之明。但顯然,這些忠告對川普來說只是耳邊風。

然而人算不如天算。2020年3月,在疫情與油價的雙重打擊下,美股迎來了史詩級的暴跌。

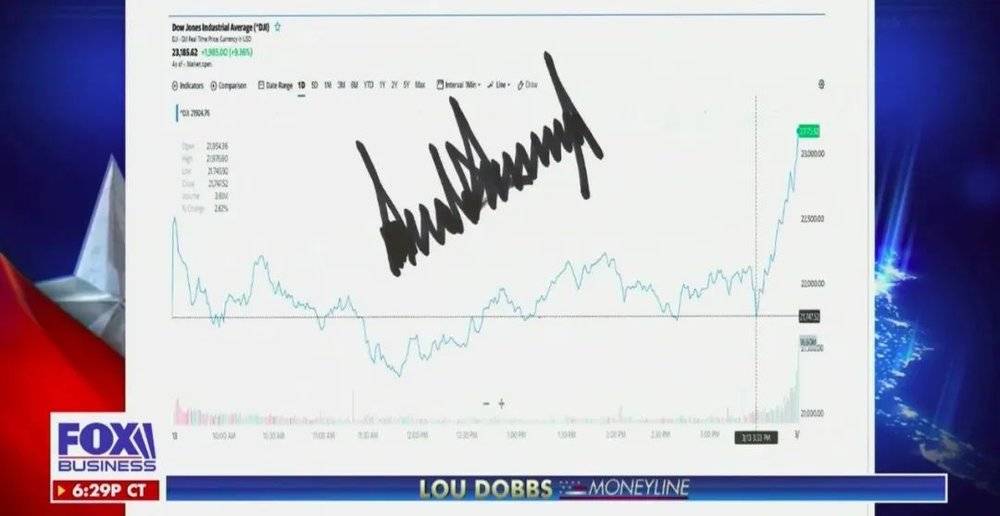

川普並不甘心。3月13日,他宣布進入國家緊急狀態,承諾聯邦政府將全力抗疫,當日三大股指收盤漲幅均超過9%。隨後,他將行情走勢圖截屏,簽上大名,送給福斯新聞頻道展示播報,還特意在自己發表講話的時間點畫上一條線,示意股市大漲全賴他的及時應對。

福斯新聞展示川普簽名的走勢圖,2020年3月

這番強行加戲的背後,是面對股市暴跌,這位總統對於「領導美股建設有美國特色的資本主義漲跌機制」的信心正在動搖。隨後市場跌勢加劇,川普終於慌了手腳。面對3月16日股指暴跌近13%、幾乎觸發二級熔斷的瘋狂行情,他只能罕見地發出祈禱:「上帝保佑美利堅!」

此刻若想與股市劃清界線,恐怕為時已晚。當前美股的跌勢,已直逼1929年大蕭條時期的水準。

疫情只是推倒脆弱體系的第一張骨牌。這場在眾人眼前上演的崩盤,背後是史上規模最大的股票回購潮、火上澆油的政策、扭曲的激勵機制,以及資金從實體經濟異常回流至虛擬資產。儘管其中同樣暴露了人性弱點、演化路徑與制度盲區,但這是一個與2008年金融危機截然不同的故事。

要看清熊市將走向何方,首先得明白牛市從何而來。

01. 起源:牛市究竟是如何形成的?

美股這場牛市,已經走了整整十年。

從2009年的低點到今年年初的高點,標普500指數累計上漲408%,道瓊斯指數上漲357%,納斯達克指數漲幅更高達669%,期間幾乎沒有出現過大幅回調。超過30兆美元的財富在此過程中「被創造」出來,美股也成為全球投資回報最高的資本市場。

這場盛宴的主角是互聯網巨頭——Facebook、Apple、Amazon、Google等公司,取代了埃克森美孚、沃爾瑪等老牌企業,成為美國經濟的新引擎。互聯網巨頭亮眼的業績增長,掩蓋了美股牛市的核心邏輯;許多分析師在報告中高喊「美股上漲由盈利驅動」。

但事實並非如此。企業盈利能力固然是牛市的支撐因素之一,但推動美股上漲的最大力量,其實是公司的股票回購。

2009年至2017年底,美國非金融企業累計買入3.37兆美元股票,ETF與共同基金買入1.64兆美元,而美國家庭與機構則分別淨賣出6557億美元和1.14兆美元。換句話說,自2009年以來,美股市場上最大的淨買家,正是上市公司自己——透過股票回購。

股票回購通常被視為企業向市場傳遞「公司營運良好、股價被低估」的信號。從2009年至今,標普500指數的每股盈餘(EPS)年化漲幅高達9%,表面上看,美國企業似乎是因為盈利表現優異才回購股票。但遺憾的是,這只是一種假象。

實際上,美國企業的真實利潤自2013年起便陷入停滯。天風證券宋雪濤在一份報告中指出:根據美國經濟分析局(BEA)國民收入基本帳戶(NIPA)的統計方法,美國企業總利潤仍停留在2014年的水平,企業利潤佔GDP的比重也維持在2005年的水平。

指數每股盈餘(EPS)逐年攀升,企業利潤卻原地踏步的奧秘,就在於「公司回購」。上市公司透過回購並註銷股票來減少股本,這樣即使總利潤沒有大幅增長,也能實現EPS的強勁上升。

沃爾瑪就是一個典型案例:從2009年到2017年底,其淨利潤累計增長僅為-2.02%,但EPS累計增長卻高達24.13%。關鍵在於,同期沃爾瑪執行了高達647億美元的股票回購;受回購影響,其股價在此期間翻了一倍,但總市值增幅卻不到20%。

十年間,利潤幾乎沒變,每股盈餘卻增長了24%,股價也隨之翻倍。這正是市場某種程度的縮影。

在這波大牛市中,許多美國大型企業都採用了與沃爾瑪類似的股票回購策略。寶潔(Procter & Gamble)、麥當勞(McDonald's)、可口可樂(Coca-Cola)等傳統巨頭的股價走勢圖都展現出驚人漲幅,成為市場上的大贏家。如果說納斯達克(NASDAQ)的牛市還有一部分是受惠於互聯網產業的蓬勃發展,那麼道瓊斯工業平均指數(Dow Jones Industrial Average)與標準普爾500指數(S&P 500)的攀升,背後更大的推手其實是股票回購。

股票回購一方面直接在二級市場上拉抬股價,另一方面也讓公司的每股收益(EPS)、股東權益報酬率(ROE)等財務數據變得更加亮眼,因此深受投資者歡迎。正如巴菲特(Warren Buffett)多次在致股東信中所強調的:「我們非常喜歡股票回購,因為我們相信,在大多數情況下,公司回購的股票在市場上是被低估的。」

理論上,公司只有在股價被低估時才會啟動回購。但現實卻是:股價被低估的公司會回購,被高估的公司也照樣回購,甚至股價漲得越高,回購的力道就越強。這背後的原因究竟是什麼?

02. 扭曲的動機:那些因股價暴富的CEO們

所有企業都面臨一個經典難題:公司高層與股東的利益並非總是一致。股票回購雖然能在短期內支撐股價,但從長遠來看,對企業的實質發展未必有幫助。企業高層之所以熱衷於透過回購拉抬股價,很大程度上是為了他們自己所享有的股票期權激勵計畫(stock option incentives)。

美國企業高管的薪酬結構複雜,其中股權激勵佔據關鍵地位。在股市行情好的時候,股權收入可能佔其總收入的80%以上。例如,財富世界500強企業聯合健康集團(UnitedHealthcare)的執行長(CEO)總薪酬高達2700萬美元,其中股權獎勵(equity awards)就佔了2000萬美元,而基本薪資僅為120萬美元。

以高通(Qualcomm)為例,該公司在2009年至2014年間,花了136億美元回購了2.38億股股票;但同期公司在公開市場流通的股數反而增加了2%,原因在於這家科技巨頭向高管授予了大量的股票與期權獎勵。一旦股價上漲,高管們就能透過出售持股,獲得遠超基本薪資的豐厚回報。

面對如此高額的激勵,在缺乏有效監管的情況下,高管們自然樂於不惜代價地透過回購來推高股價。

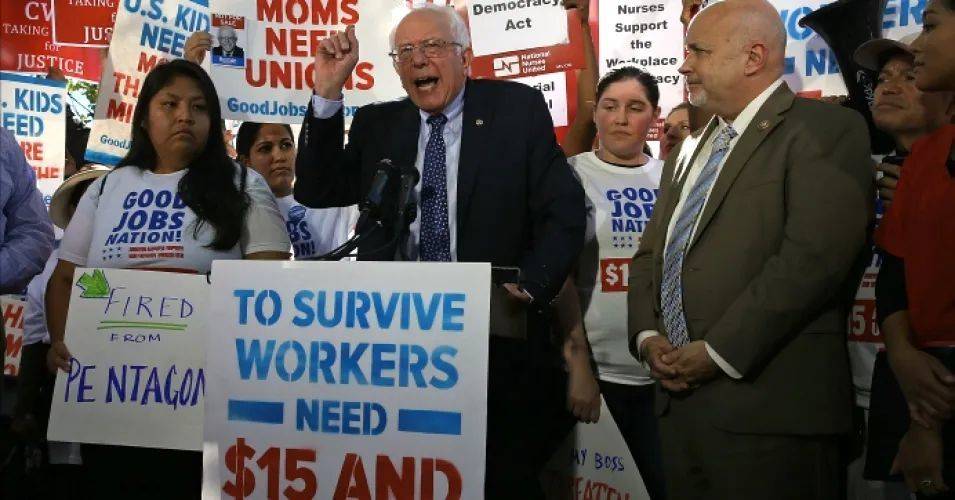

股價上漲,受益的只有持有股票的股東和高管,對於幾乎不持股的普通員工或基層職員來說,則毫無關係。2019年,沃爾瑪宣布了200億美元的股票回購計畫,同時卻關閉了十多家山姆會員店(Sam's Club),並裁減了數千名普通員工。此舉引發了民主黨左翼人士(如伯尼·桑德斯(Bernie Sanders))的強烈批評。

圖為桑德斯在集會中抨擊沃爾瑪,2019年。

股票回購與發放股利,本是上市公司回饋股東的方式,但當回購逐漸淪為一種操縱股價的財務技巧時,一切就開始變了味。尤其當大量營運狀況不佳的公司也跟風進行大比例回購時,我們不得不追問一個根本問題:績優公司暫且不論,那些表現欠佳的公司,用來回購股票的資金到底是從哪裡來的?

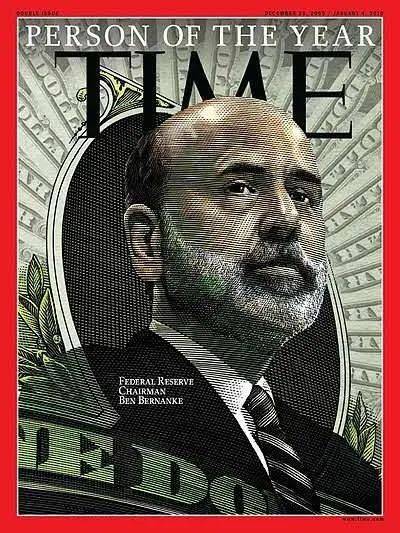

要釐清這個問題,我們得把時間拉回到2008年金融危機,以及當時的美國聯邦儲備系統(Fed)主席本·伯南克(Ben Bernanke)。

人們常用「為大場面而生」來形容那些在體育賽事中力挽狂瀾的明星運動員;而在2008年,伯南克就是那位駕著七彩祥雲而來的救世英雄。這位學術生涯專注於研究大蕭條(Great Depression)的猶太裔經濟學家,在2006年出任美聯儲主席後不久,便遭遇了美國自1929年以來最嚴重的金融危機。

毫無疑問,終其一生鑽研「屠龍之術」的伯南克,從上任那一刻起,就已經準備好要拯救美國。

柏南克認為,正是胡佛政府的緊縮政策導致了大蕭條。因此,在面對次貸危機時,聯準會毫不猶豫,第一時間就採取了強力的貨幣寬鬆手段。短短一年內,聯準會將基準利率從5.25%一路降至0%,並直接向銀行與政府購買金融資產……為了激活凍結的信貸市場,柏南克不惜一輪又一輪地「大撒幣」。

2009年,《時代週刊》將柏南克評為年度風雲人物,表彰他以果斷的量化寬鬆(QE)與零利率政策,將美國經濟從蕭條的懸崖邊拉了回來。

2009年登上《時代週刊》封面的柏南克

然而,柏南克雖然避免了重蹈1929年的覆轍,卻也帶來了前所未有的新問題:長達七年的超低利率環境,以及隨之而來的美國企業大舉借貸時代。

柏南克讓聯準會與美國政府為市場托底,再透過低利率與大量釋出資金來刺激信貸、活絡經濟。對美國企業而言,舉債成本變得空前低廉;但金融危機後市場需求疲軟,企業不願進行實體生產投資。此時,發行公司債取得廉價資金,再用來買回自家股票,便成了一個極具吸引力的選擇。

於是,美國企業債務規模開始急速膨脹:2009年底,公司債整體流通規模還不到6兆美元,如今已飆升至10兆美元。當許多企業獲利停滯甚至惡化時,發債已成為支撐股票回購的重要資金來源。自2011年起,美股上市公司逐漸形成「發債融資→買回股票→提升每股盈餘(EPS)→推升股價」的自我強化循環。

到了2017年,美股漲幅已相當可觀,但市場熱度依然不減——此時,它迎來了一位將股市上漲視為重要政績的領導人。

03. 推波助瀾:一位將牛市視為政績的總統

2017年川普上任後,主要推動了兩項政策:一是減稅法案,二是向聯準會施壓要求降息。這兩者都直接或間接地推高了股市指數。

2017年通過的《減稅與就業法案》,迫使美國跨國企業將海外利潤匯回國內。這些資金並未投入實體生產擴張,而是「脫實向虛」,迅速流入了股市。到了2018年,美股迎來史上最猛烈的企業股票回購潮,標普500指數成分股公司的回購規模激增23%,達到6500億美元,創下歷史新高。

川普的減稅法案本意是推動製造業復甦,但效果不彰;減稅反而在一年內造成了近1兆美元的財政赤字。面對空前的財政壓力,不難想像:如果利率能夠下降,聯邦政府高達20兆美元的債務,每年就能節省數百億美元的利息支出。

於是,川普將目光投向了聯準會。但他最初面對的是時任主席葉倫(Janet Yellen),後者頂住了來自白宮的壓力。

葉倫是柏南克的繼任者,自2016年起主導聯準會的加息與縮表進程,步調穩健,且未損及經濟復甦勢頭。在三輪量化寬鬆(QE)後,聯準會的資產負債表從危機前不足1兆美元,暴增至約4.5兆美元。葉倫有計劃地縮減資產負債表規模,同時啟動了加息週期。

葉倫與特朗普的角力

2018年鮑威爾接任聯準會主席後,起初也延續了葉倫的政策路線。然而,對於負債累累的美國經濟來說,升息與縮表這帖猛藥實在太苦。2018年,市場全年動盪,更在第四季出現跌破年線的暴跌。對將美股上漲視為重要政績的特朗普而言,這顯然無法接受。

2019年,特朗普多次在推特上用「愚蠢」、「笨蛋」等字眼抨擊聯準會,並不斷強調美國應進一步降息,以維持製造業競爭力。光是8月份,他就批評了聯準會多達25次。結果是:聯準會接連在7月、9月、10月三度降息,並於9月重啟擴表。

結果正如特朗普所願,美股應聲創下新高。

聯準會再度擴表,成為推升股市的重要動力

如果說減稅法案直接促使科技巨頭回購股票,那麼維持市場低利率,則間接保護了那些舉債回購股票的企業。

在「發債融資、回購股票、提升每股盈餘、推高股價」的財務遊戲中,許多美國企業越陷越深,難以自拔。

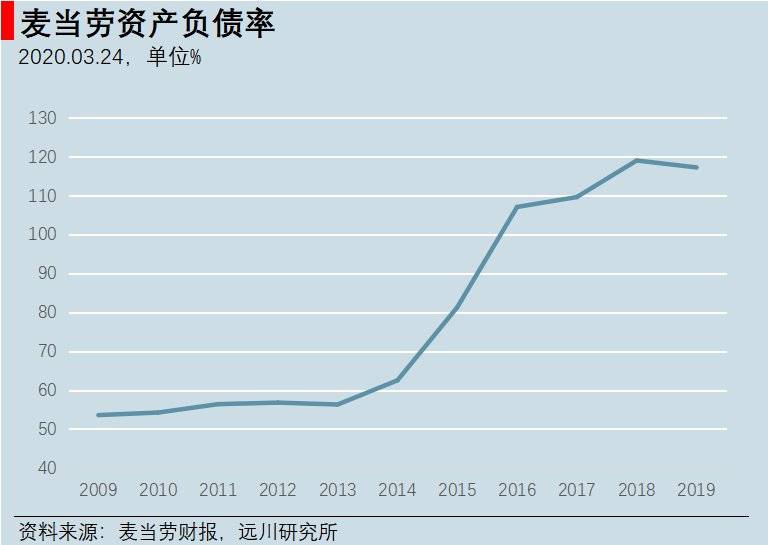

2008年至2015年間,麥當勞投入約180億美元進行股票回購,高階主管薪酬中股票激勵的比例也從不到四成飆升至近八成。其總負債規模從160億美元暴增至308億美元;由於回購的股票多以庫藏股形式入帳(不計入資產),麥當勞自2016年起,財務上已逐漸轉為「資不抵債」的狀態。

麥當勞自2016年起,負債比率已超過100%

不得不說,麥當勞總能顛覆我們對商業模式的認知:過去以為它是賣漢堡的,後來發現它搞的是房地產,如今它更像是一家借錢炒作自家股票的公司。

04. 惡化:越漲越脆弱的股市與企業

舉債炒股的最終結局,必然是債務雪球越滾越大,越來越依賴借新還舊。這場遊戲終有玩不下去的一天。

上市公司的債務增速,遠快於美國企業部門的總債務增速。企業部門債務佔GDP比例約47%,看似僅略高於金融危機前的水準,但上市公司債務佔GDP比例已高達20%,遠超次貸危機時期13%的水準。10兆美元的企業債規模,已然逼近極限。

從2018年短暫加息後引發的市場崩盤,就能看出市場已變得相當脆弱。

在企業債務規模急遽膨脹的同時,其償債能力卻在加速惡化。除了少數網路巨頭,美國企業的整體營運狀況每況愈下。羅素3000指數成分股中,近十年來虧損公司的比例快速攀升,如今已有四分之一的企業處於虧損狀態。

這導致企業的債務評級結構持續惡化。BBB級是投資級債券的最低門檻,低於此評級的債券被視為高收益債(或稱垃圾債),養老基金等保守型投資機構便不會購入。目前,BBB級債券規模已飆升至3.3兆美元,占投資級債券總額的比例高達50%,創下歷史新高;而在十年前,這個比例僅約三成。

BBB級債券潛藏著巨大風險,因為一旦評級遭調降,許多投資機構依法規或內部政策必須強制拋售。這類被降級的債券通常被稱為「墮落天使」。目前,��於BBB級的高收益債市場規模僅約1兆美元。

歷史數據顯示,當信貸週期反轉時,通常會有10%至15%的BBB級債券淪為「墮落天使」。這意味著,若經濟衰退來臨,可能將有近5000億美元的BBB級債券被降評,規模將是史上之最。屆時,高收益債市場將被瞬間淹沒,一場腥風血雨的企業破產潮恐怕難以避免。

敏銳的投資人早已對美國企業債的潛在危機保持高度警惕。電影《大賣空》的原型人物之一、深耕次級抵押貸款債券市場多年的基金經理Steve Eisman就指出:一旦經濟衰退,BBB級企業債與高收益債券將大幅下跌。「企業債本身不會引發下一場衰退,但它將成為衰退中最痛苦的環節。」

發出警告的不只他一人。資產管理規模達3100億美元的金融巨擘古根海姆(Guggenheim),其全球首席投資官斯科特·米納德(Scott Minerd)今年1月撰文直言:隨著聯準會降息、美股屢創新高,當前市場環境與1998年金融風暴前的情景頗為相似,「明斯基時刻」恐怕即將來臨。

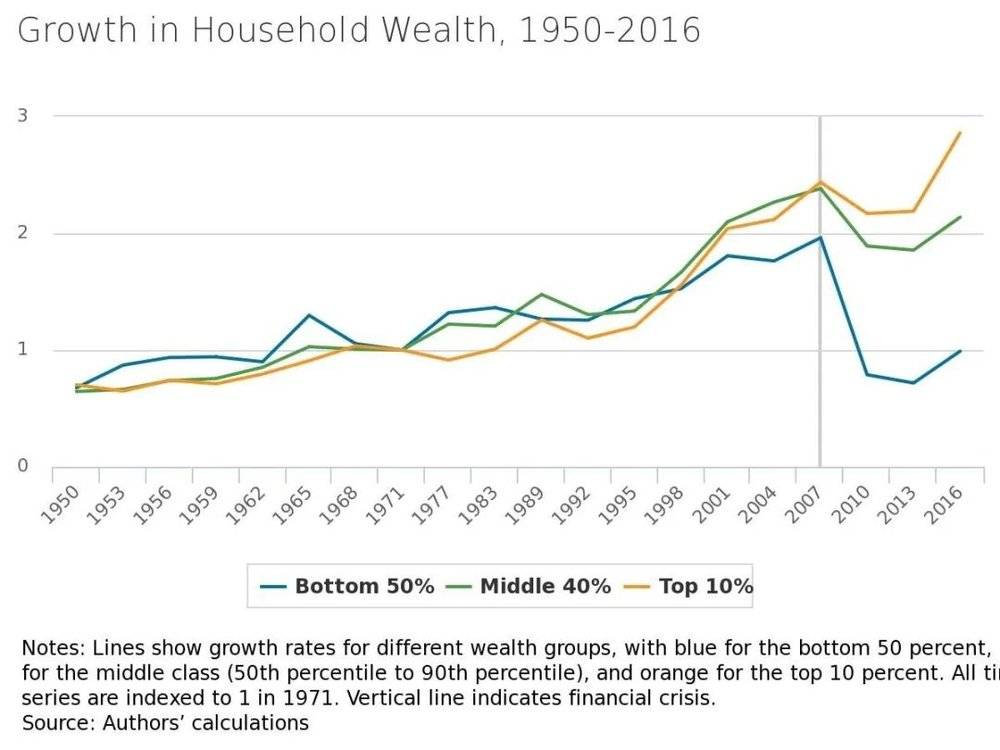

瘋狂的債務回購牛市,加劇了美國社會的貧富差距:

牛市所創造的財富效應,與大多數人無關。蓋洛普(Gallup)的統計顯示,在2008年股市崩盤前,約有半數35歲以下的美國人投資股市;到了2018年,這比例已降至37%。

2008年後,美國家庭財富增長率迅速拉開差距。(圖表來源:明尼阿波利斯聯儲)

尤為諷刺的是,近兩年美股持續創新高,散戶投資者正重返市場。聯準會數��顯示,自2016年以來,個人投資者自網際網路泡沫後首次成為美股的淨買家。看來,散戶無論在哪個市場,往往都是最後的接盤者。

市場正在等待第一塊倒下的多米諾骨牌。在它出現之前,沒人知道那會是什麼。

05. 驚變:那頭灰犀牛終於來了!

2020年1月23日,武漢宣布封城。午間,管軼的訪談內容發布;下午,滬深股市暴跌,三大股指跌幅均接近3%。

疫情爆發之際,摩根大通於1月30日發表了一份相當樂觀、甚至有些耐人尋味的觀點:疫情將嚴重衝擊中國經濟,導致內需放緩與外貿受壓;但對美國投資者來說,市場反而可能趨於穩定,因為歷史上極少出現因公共衛生危機、自然災害或政治動盪而引發的股市長期下跌。

美股起初確實未受影響,甚至持續走強。2月19日,美國三大股指創下歷史新高;但情勢隨後急轉直下:2月24日義大利疫情全面爆發,當日標普500指數跳空低開、單日跌幅超過3%。隔日美國本土確診病例增至57例,美股三大股指續跌逾3%。自此,無論是疫情發展還是市場行情,都朝著失控的方向加速演進。

相較之下,早已預判「明斯基時刻」來臨的古根海姆(Guggenheim)首席投資官斯科特·米納德(Scott Minerd),在2月28日便明確指出:「我們已來到一個臨界點——要麼疫情迅速得到控制,要麼全球陷入大流行。我並非流行病學家,具體定義應交由醫學專家判定。倘若新型冠狀病毒在美國進一步擴散,股市跌幅可能更大,甚至從高點下跌40%。」

3月3日,聯準會(Fed)意外宣布降息50個基點,市場卻毫無反應;緊接著,第二個災難級利空橫空出世——3月8日沙烏地阿拉伯與俄羅斯爆發油價戰,國際油價暴跌30%。這對美國能源股無疑是滅頂之災。3月9日當天,標普石油天然氣上游指數暴跌28%,並帶動美股盤初觸發熔斷。

此後便是連續暴跌:10天內共發生4次熔斷,美股徹底進入股災模式。

波音(Boeing)的股價走勢頗具代表性——在瀑布式下跌後,股價蒸發超過七成;這個原本市值堪比茅台、被視為「美利堅長子」的巨頭隕落之快,令人始料未及。此前即便飛機頻傳安全事故,其股價仍相對堅挺;但在這次市場崩跌中,卻彷彿完全失去了支撐。

波音股價跌幅驚人

3月20日,波音主體信用評級從A級下調至BBB級;若疫情持續蔓延,航空業長期低迷恐將令波音陷入破產境地——畢竟其計息債務高達400多億美元。

疫情與油價暴跌固然衝擊企業營運,但市場反應如此劇烈,一大關鍵原因在於高槓桿環境下,本就脆弱的金融體系禁不起任何風吹草動。更令人憂慮的是,已累積多重風險的金融市場,在股價暴跌如此慘烈之際,該引爆的「地雷」實際上還未完全顯現。

企業債泡沫目前僅處於第一階段:儘管自2月24日起BBB級企業債便遭大量拋售,但集中式的信用評級下調潮尚未來臨。截至3月20日,BBB級債券利差才剛達到2008年9月15日雷曼兄弟(Lehman Brothers)破產當日的水準——要知道,在此之後,標普500指數又再下跌了40%。

倘若次貸危機的演進路徑是「資產價格下跌→複雜衍生品爆倉→金融機構倒閉」,那麼本次企業債危機目前顯然僅進行到第一階段。

而作為本輪牛市另一大重要推手,ETF被許多投資人視為可能引發踩踏式下跌的元兇。2019年9月,電影《大空頭》(The Big Short)另一位原型人物Michael Burry便已警示,ETF拋售可能引發踩踏風險。

但數據並不支持這個假設。光大證券金融產品首席分析師鄧虎測算指出,近三週美國股票型ETF反而錄得逾100億美元資金淨流入,並不存在ETF贖回引發踩踏、進而導致股市迅猛崩盤的情況。

筆者推測,當前市場下跌如此迅猛的最關鍵原因,或許正是橋水(Bridgewater)的風險平價策略(Risk Parity Strategy)。

過去幾年,美股波動率持續偏低,市場平穩上揚。風險平價策略因此盛行,投資人在維持高股票部位的同時,透過做空波動率來增強收益,一度被視為絕佳策略。然而,一旦遭遇極端行情,這種策略就容易引發自我強化的踩踏效應。橋水基金近期傳出巨額虧損,很可能就是因為其避險部位不足以覆蓋過高的股票曝險所致。

倘若連風險平價策略都已引發如此劇烈的下跌,那麼當前的股災或許僅僅是序幕。待真正的「灰犀牛」——企業債危機——奔騰而來時,局面恐怕將更加嚴峻。

06. 尾聲:一個時代的終結?

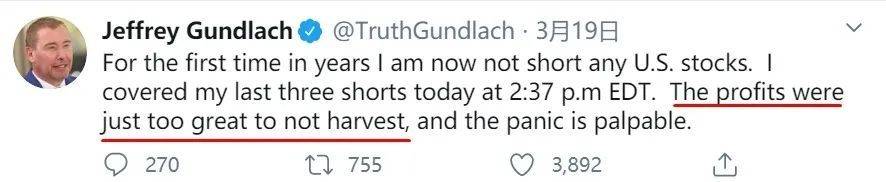

「債王」岡德拉克(Jeffrey Gundlach)也是早早預見企業債泡沫的智者。他在3月19日於推特上表示,已平倉最後三檔空頭部位,這是他多年來首次未持有任何美國股票的空單。做空獲利實在太豐厚了,市場的恐慌情緒可見一斑。

如今,所有人都後悔年初沒有仔細聆聽這位投資大師的展望。其中一段殘酷的預言是這樣的:

「1980年代末,日本股市獨領風騷。房地產市場空前繁榮,日經225指數表現強勁。但進入90年代,衰退驟然降臨,日經指數慘遭血洗。

1990年代末,輪到歐洲大放異彩。當時,市場對歐元可能成為儲備貨幣抱有『盲目』樂觀。1999年歐元問世之初,歐洲股市表現領先全球;但進入2000年代,衰退來襲,歐洲股市一瀉千里。

接下來是新興市場,伴隨著2000年代中期美元走弱與中國崛起。當時新興市場是全球股市的領頭羊,但很快也受到衰退衝擊。

這些市場無一能重返昔日巔峰。

如今,標普500指數已走了十年長牛,漲幅領先其他股市近100%。下一次衰退來臨時,美國股市將遭受重創,美元也會因赤字問題而走弱。

在我職業生涯餘下的歲月裡,美股將再也無法回到現在的水準。

因此,多年以後,當美股投資人回望標普3393點時,是否也會像我們看待上證6124點那般,充滿複雜而深沉的情感?」

岡德拉克如此悲觀,或許正源於他對美國債務問題的深刻洞察。他指出,自1980年代以來,美國經濟成長完全由債務驅動。日益龐大的債務,始終如達摩克利斯之劍懸在美國經濟頭頂;聯準會所有寬鬆政策,核心邏輯都是為了延緩龐大債務的滾動壓力。

本次疫情期間,聯準會行動不可謂不迅速,無論是大幅降息或推出7000億美元的QE計畫,都超出市場預期。而在3月23日,聯準會更宣布將「無限量購入債券資產」,向市場提供無限流動性,放水力度堪稱空前。真可謂:原以為你只是承包了魚塘,沒想到你竟是海王。

危機當頭,先求自保無可厚非,但這種靠債務驅動的增長模式,真能長久維持嗎?答案顯然是否定的。

在達利歐那本堪稱債務問題百科全書的《債務危機》中,他將緩解長期債務的政策工具歸納為四類:1. 財政緊縮;2. 債務違約與重組;3. 央行印鈔、購買資產;4. 財富再分配。由於美國政府與聯準會幾乎擁有無限的信用,每次債務危機幾乎都靠第三步來化解。

然而,任何大規模放水後的資產價格飆升,無一例外都會加劇貧富差距。

如今美國的貧富差距已回到1929年的水準。2016年,美國最富有的1%人口掌握了全國38.9%的財富;而財富排名墊底的50%家庭,僅擁有全美家庭總財富的1%。面對教育、醫療等沉重開銷,中產階級越來越依賴借貸,甚至有40%的美國人拿不出400美元的應急儲蓄。

(圖說:美國貧富差距已回到1929年水準,資料來源:《債務危機》)

疫情期間,失業與高昂的醫療費用更非普通家庭所能負擔。若疫情失控,居民的家庭資產負債表將迅速惡化,進而動搖社會穩定根基。因此,美國這次計畫向家庭一次性發放3000美元,實屬無奈之舉——長期積累的結構性問題,最終仍得靠定向印鈔來暫時緩解。

正因如此,本次危機格外棘手:市場暴跌衝擊企業資產負債表,疫情則衝擊家庭資產負債表。兩者都需要長期的結構性改革才能根治,但眼下卻火燒眉毛;而用於短期紓困的手段,又會為未來埋下新的隱患。這兩大世紀難題究竟如何破解?不僅美國人在看,全世界也在關注。

無論是疫情還是市場波動,大洋彼岸的故事仍在繼續。唯有看清他人為何「失守」,才能啟發我們如何「築基」。從這個角度來看,那些紛繁表象背後的一個個結構性問題,正是我們應當深入研究、反复复盘並引以為戒的「前車之鑑」。