Biên dịch: DeFi之道

Trong bài viết tuần này, chúng tôi sẽ chia sẻ góc nhìn về khung định giá cho các blockchain lớp 1, với trọng tâm là Ethereum. Các nội dung chính bao gồm:

Token với vai trò công cụ huy động vốn

Cách ETH được định vị trong khung siêu danh mục tài sản

Phân tích tài chính on-chain và mô hình dòng tiền chiết khấu (DCF)

ETH như một hàng hóa kỹ thuật số và phương tiện lưu trữ giá trị

Các chỉ số KPI quan trọng mà chúng tôi theo dõi

Vì sao token hữu ích?

Chúng tôi đã từng phân tích sâu về kiến thức nền tảng liên quan đến token. Nếu bạn quan tâm, có thể tìm hiểu thêm về kinh tế học token cơ bản (token economics 101) tại đây.

Để làm rõ nội dung báo cáo này, tôi xin tóm tắt ngắn gọn lý do token là công cụ mạnh mẽ để khởi chạy mạng lưới và huy động vốn. Nếu bạn đã nắm vững, có thể bỏ qua phần này.

Nói một cách đơn giản, token phát huy tối đa hiệu quả khi cần khuyến khích một hành vi cụ thể một cách không cần sự cho phép (permissionless) trong một cộng đồng người dùng rộng lớn. Token giúp điều phối các hoạt động hướng tới một mục tiêu chung, mở và phi tập trung.

Lấy Ethereum làm ví dụ: Mục tiêu của nó là xây dựng một “máy tính toàn cầu” hay một mạng dữ liệu mở, có khả năng thúc đẩy các mô hình kinh doanh mới dựa trên Internet thông qua hợp đồng thông minh, giao dịch ngang hàng (peer-to-peer) và dữ liệu do người dùng kiểm soát.

Để khởi động mạng lưới này theo cách mã nguồn mở—không có cá nhân hay tổ chức nào kiểm soát quyền truy cập (hoặc chỉnh sửa) vào mạng dữ liệu—Ethereum đã phát hành token và lập trình blockchain để thưởng cho những người đóng góp sớm. Học hỏi từ thành công của Bitcoin, điều này tạo ra động lực cần thiết để điều phối hành vi của các nhà phát triển, trình xác thực (validator), nhà vận hành nút (node operator), thợ đào (miner) và các nhà cung cấp dịch vụ khác trên toàn cầu.

Khung siêu danh mục tài sản

Trong tài chính truyền thống, tài sản thường được chia thành ba siêu danh mục chính:

1. Tài sản vốn: Là những tài sản trực tiếp tạo ra dòng tiền. Trái phiếu, bất động sản và cổ phiếu đều thuộc nhóm này.

2. Tài sản có thể tiêu thụ/chuyển đổi (Consumable/Transformable Assets): Là những tài sản có thể tiêu dùng hoặc chuyển đổi, mang giá trị kinh tế nhưng không trực tiếp tạo ra dòng tiền. Ví dụ như ngô, dầu mỏ hoặc kim loại quý.

3. Tài sản lưu trữ giá trị hoặc tài sản tiền tệ: Là những tài sản không tạo ra thu nhập và cũng không thể tiêu thụ hay chuyển đổi. Ví dụ bao gồm tiền tệ, kim loại quý (với vai trò tiền tệ), tác phẩm nghệ thuật và đồ sưu tầm.

Vậy các tài sản crypto lớp 1 như ETH phù hợp với khung này như thế nào? Thực tế, ETH sở hữu đặc điểm của cả ba siêu danh mục tài sản kể trên.

Tài sản vốn: Ethereum tạo ra dòng tiền—thu nhập mà các trình xác thực/nhà sản xuất khối nhận được từ phí giao dịch của người dùng; lợi nhuận này chỉ có thể nhận được bằng cách nắm giữ token gốc và tham gia staking vào các hợp đồng thông minh.

*Lưu ý rằng việc chỉ nắm giữ ETH không tự động mang lại lợi nhuận—không giống như cổ tức từ cổ phiếu hay lãi từ trái phiếu. Người dùng phải stake ETH của mình—xác thực giao dịch và cung cấp dịch vụ cho mạng lưới—để nhận được phần thưởng.

Tài sản có thể tiêu thụ/chuyển đổi: Ethereum cũng mang đặc điểm của một hàng hóa. Khi ngày càng nhiều người sử dụng mạng lưới, ETH bị “tiêu thụ”. Tính năng này được lập trình thông qua cơ chế đốt (burn), hoạt động tương tự như mua lại cổ phiếu tự động khi nhu cầu về không gian khối tăng lên. Cũng như bạn cần xăng để vận hành xe cộ và máy móc, bạn cần một lượng ETH nhất định để sử dụng cơ sở dữ liệu Ethereum hoặc bất kỳ ứng dụng nào được xây dựng trên nền tảng này. Khoảng 70–85% ETH bạn trả sẽ bị “đốt” và loại khỏi lưu thông. Đây là lý do một số người gọi ETH là “dầu mỏ kỹ thuật số”. Nó sở hữu những đặc điểm khiến nó hoạt động như một hàng hóa kỹ thuật số.

Tài sản lưu trữ giá trị/tài sản tiền tệ: Giá trị cảm nhận của tài sản lưu trữ giá trị/tài sản tiền tệ phụ thuộc vào tỷ giá hối đoái và quan điểm của các thành viên thị trường. Ví dụ, nếu mọi người cho rằng lạm phát của đô la Mỹ trong vài năm tới sẽ cao hơn mức bình thường, họ có thể muốn nắm giữ vàng thay vì đô la Mỹ. Hoặc nếu họ đánh giá nền kinh tế Mỹ ổn định hơn, họ có thể chọn nắm giữ đô la Mỹ thay vì euro.

Người ta cũng có thể nắm giữ đồ sưu tầm hoặc tác phẩm nghệ thuật xa xỉ dựa trên quan điểm thị trường về giá trị của chúng. Nhìn chung, tài sản lưu trữ giá trị cần phải độc đáo và khan hiếm. Do tính hữu dụng của mạng lưới Ethereum có thể tăng lên trong những năm tới, trong khi nguồn cung ETH giảm đi, một số thành viên thị trường coi ETH là một phương tiện lưu trữ giá trị.

Tài chính on-chain

Ethereum bán không gian khối—đây chính là sản phẩm của nó. Không gian khối này có nhu cầu vì Ethereum đã xây dựng được một mạng lưới gồm các nhà phát triển, nút, trình xác thực, oracle dữ liệu, người dùng và doanh nghiệp trên và xung quanh blockchain. Chức năng của cơ sở dữ liệu mở kết hợp với hợp đồng thông minh cho phép tương tác ngang hàng và hình thành các mô hình kinh doanh mới dựa trên Internet.

Bạn muốn vay tiền trên Aave hay giao dịch trên Uniswap? Bạn sẽ phải trả phí cho không gian khối. Bạn muốn đúc hoặc mua NFT? Muốn gửi USDC cho người thân? Hay muốn chơi một game trên Ethereum? Tất cả đều cần một chút không gian khối.

Mọi giao dịch—ghi lại dữ liệu (không chỉ dữ liệu tài chính)—đều phải trả phí cho không gian khối. Người dùng sử dụng token gốc ETH để thanh toán phí này. Ethereum là một nền tảng công nghệ, và chúng ta có thể nhìn nhận nó theo cách tương tự như Amazon hay iPhone của Apple. Ngoài việc bán phần cứng, iPhone của Apple còn kiếm tiền thông qua việc các nhà phát triển xây dựng ứng dụng và đưa lên App Store. Vì vậy, nếu các nhà phát triển xây dựng trên Ethereum những mô hình kinh doanh mới thú vị mà người dùng mong muốn, thì ETH—động lực thúc đẩy nền tảng này—sẽ tạo ra giá trị kinh tế.

Hãy cùng phân tích điều này thông qua một khung báo cáo tài chính on-chain đơn giản:

Dữ liệu: Token Terminal

Doanh thu phí (Fee Revenue): Là tổng giá trị tính bằng USD của không gian khối được bán trong một khoảng thời gian.

Chi phí doanh thu: Là giá trị tính bằng USD của khoản phí được trả cho các nhà cung cấp dịch vụ toàn cầu (trình xác thực). Năm ngoái, khoảng 15% phí được trả cho các trình xác thực—tương đương với lợi suất hiện tại của họ vào khoảng 5,1%.

Lợi nhuận gộp: Là tổng phí thu được trừ đi khoản tiền trả cho các nhà cung cấp dịch vụ/trình xác thực. Đây cũng chính là tổng giá trị USD của ETH bị đốt—chúng ta có thể xem đây như một đợt mua lại cổ phiếu, từ đó mang lại lợi ích cho những người nắm giữ ETH thụ động. Sẽ giải thích chi tiết hơn ở phần sau.

Chi phí vận hành: Đây là giá trị bằng USD của phần thưởng khối (hay lạm phát giao thức) được trả cho các nhà cung cấp dịch vụ/người xác thực. Có thể xem đây như ngân sách bảo mật của mạng Ethereum. Kể từ sau sự kiện The Merge, chi phí này đã giảm tới 90%. *Cần lưu ý rằng về bản chất, blockchain không "trả" khoản nào ở đây. Thay vào đó, nên hiểu điều này tương tự như một startup phát hành thêm cổ phần, làm loãng quyền sở hữu của các cổ đông hiện hữu.

Lợi nhuận ròng: Đây là chênh lệch giữa lợi nhuận gộp và chi phí vận hành. Giá trị này được tính bằng tổng doanh thu phí mạng trừ đi phần trăm phí và phần thưởng khối trả cho nhà cung cấp dịch vụ/người xác thực. Khi con số này dương, nghĩa là lượng ETH bị đốt (do khối lượng giao dịch) lớn hơn chi phí bảo mật mạng trả cho người xác thực.

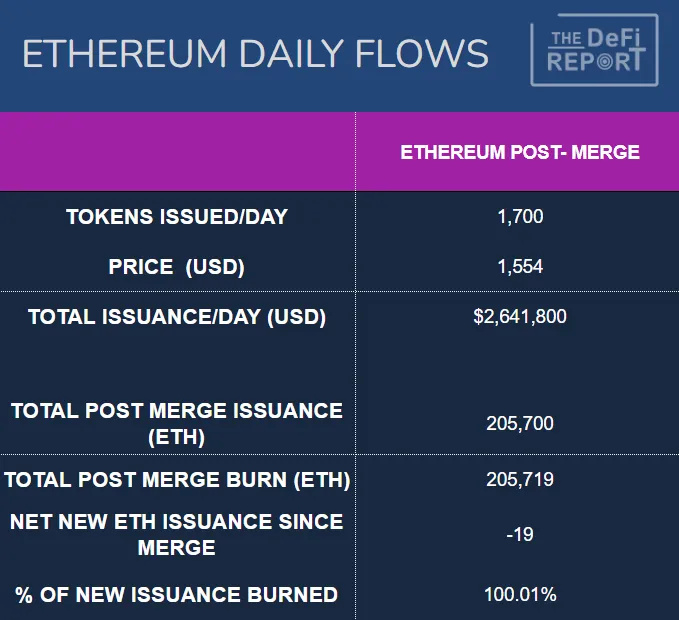

Lưu ý quan trọng: Về lý thuyết, lượng ETH có thể bị "đốt" hoặc rút khỏi lưu thông là không giới hạn, vì nó tỷ lệ thuận với khối lượng giao dịch. Khối lượng giao dịch tăng (tức nhu cầu không gian khối tăng) = lượng ETH bị đốt và rút khỏi thị trường càng nhiều. Tuy nhiên, lượng ETH có thể được phát hành lại có giới hạn. Giới hạn này được đặt ra bởi lộ trình tương lai của Quỹ Ethereum và phụ thuộc vào lượng ETH đang bị khóa trong các hợp đồng staking/người xác thực. Hiện tại, với 13,8% tổng nguồn cung ETH đang lưu hành bị khóa trong staking, tỷ lệ lạm phát của mạng vào khoảng 1,700 ETH mỗi ngày.

Nền tảng này đúc ETH mới để trả thưởng cho những người xác thực giao dịch và bảo vệ mạng lưới — đây chính là chi phí vận hành/khuyến khích bằng token. Chỉ cần nhu cầu về không gian khối vượt quá ngân sách bảo mật, mạng lưới có thể được coi là có lãi — bởi nguồn cung lưu hành sẽ giảm (có lợi cho người nắm giữ thụ động). Đồng thời, những người xác thực (người nắm giữ tích cực) sẽ thu được lợi nhuận đáng kể từ phí giao dịch.

Tình trạng này thực tế đã xảy ra trong quý trước, ngay cả khi thị trường tiền mã hóa trải qua một đợt suy thoái sâu. Khi xem xét báo cáo kết quả hoạt động, bạn có thể thắc mắc tại sao blockchain lại tương đối kém sinh lời trong 6 tháng và 12 tháng qua.

Sự thay đổi về khả năng sinh lời này có thể quy cho sự kiện The Merge diễn ra vào ngày 16 tháng 9. Dưới đây, chúng ta có thể quan sát lượng phát hành ròng mới của ETH kể từ sau The Merge.

Nguồn dữ liệu: Token Terminal

Quỹ Ethereum trước đây đã trả thù lao quá cao cho các thợ đào! Biểu đồ trên minh họa rõ ràng điều này. Như đã đề cập, kể từ khi mạng chuyển sang cơ chế bằng chứng cổ phần (PoS), Ethereum đã cắt giảm khoảng 90% chi phí bảo mật.

Định giá tài sản vốn

Do tính chất đầu cơ và biến động cao của ETH — cả về giá trị thị trường lẫn mức độ sử dụng — chúng tôi đã thực hiện hai mô hình chiết khấu dòng tiền (DCF) khác nhau.

a. Dựa trên tổng phí giao dịch năm 2022, với tốc độ tăng trưởng kép hàng năm (CAGR) là 25%, tỷ lệ chiết khấu 12% và thời hạn 20 năm. Kết quả cho giá trị thị trường đạt 416 tỷ USD, tương đương 3,459 USD/token (toàn bộ nguồn cung pha loãng hoàn toàn). Cần lưu ý đây là dữ liệu từ thị trường gấu, vì phí năm 2022 đã giảm 58% so với năm 2021. Dưới đây là phép tính DCF đơn giản.

b. Dựa trên tổng phí giao dịch năm 2021, với tốc độ tăng trưởng kép hàng năm (CAGR) là 25%. Nếu giữ nguyên các yếu tố khác và ngoại suy doanh thu hàng năm từ năm 2021, chúng ta sẽ đạt giá trị thị trường 966 tỷ USD, tương đương 8,022 USD/token. Điều này giúp chúng ta hình dung cách định giá dựa trên dữ liệu thị trường bò. Dưới đây là phép tính DCF đơn giản.

Ethereum có tiềm năng trở thành lớp thanh toán cho hệ thống tài chính toàn cầu với vô số trường hợp sử dụng. Do đó, thị trường khả dụng (TAM) của nó là cực kỳ lớn. Từ góc nhìn này, mức định giá 1 nghìn tỷ USD là hoàn toàn hợp lý.

Xin lưu ý rằng chúng tôi đã sử dụng tốc độ tăng trưởng phí CAGR khá thận trọng là 25%. Trong 5 năm qua, tốc độ tăng trưởng kép hàng năm thực tế của doanh thu phí Ethereum là 146%, bao gồm cả mức giảm đáng kể 58% trong năm 2022.

Những phép tính này chỉ là điểm khởi đầu cho phân tích định giá — vui lòng KHÔNG coi đây là lời khuyên đầu tư. Thời hạn, tỷ lệ chiết khấu và tốc độ tăng trưởng trung bình có thể được điều chỉnh tùy theo yêu cầu của các kịch bản phân tích khác nhau. Việc sử dụng tổng phí giao dịch làm điểm xuất phát cũng có thể dựa trên giả định sai lầm. Cuối cùng, có thể cần tiến hành phân tích riêng biệt dành cho người nắm giữ ETH thụ động (không staking) và những người staking/người xác thực.

Hệ số doanh thu / lợi nhuận

Vì Ethereum là một mạng phi tập trung, các chi phí của nó được gánh bởi các nhà cung cấp dịch vụ/người xác thực phân tán. Những chi phí này về bản chất là khoản bù đắp cho việc staking, tức là giá trị USD của lượng ETH được stake. Như đã trình bày trong phần tài chính chuỗi khối, chi phí mạng cũng có thể được xem là lạm phát giao thức/mức chi trả của mạng nhằm khuyến khích người xác thực tham gia. Một số nhà phân tích cho rằng chi phí mạng mang tính phân tán, do đó không nên đưa vào phân tích hệ số lợi nhuận hay phân tích dòng tiền chiết khấu. Trong trường hợp này, tổng doanh thu sẽ được coi là lợi nhuận.

Từ góc nhìn này, nếu nhân doanh thu của vài năm gần đây với hệ số tương ứng rồi so sánh với giá trị thị trường hiện tại, ta sẽ có:

Năm 2021: Hệ số doanh thu là 17 lần (tỷ lệ P/S).

Năm 2022: Hệ số doanh thu là 41 lần (tỷ lệ P/S).

Những con số này có thể được xem là hấp dẫn, vì một công ty công nghệ tăng trưởng cao thường có hệ số lợi nhuận cao hơn. Tesla là một ví dụ cực đoan, với hệ số P/E vượt 200 lần trong giai đoạn thị trường bò năm 2021. Hiện tại, Amazon có hệ số P/E là 86 lần, thấp hơn 45% so với mức đỉnh giá cổ phiếu của nó.

Dòng chảy hàng ngày

Nguồn dữ liệu: Etherscan

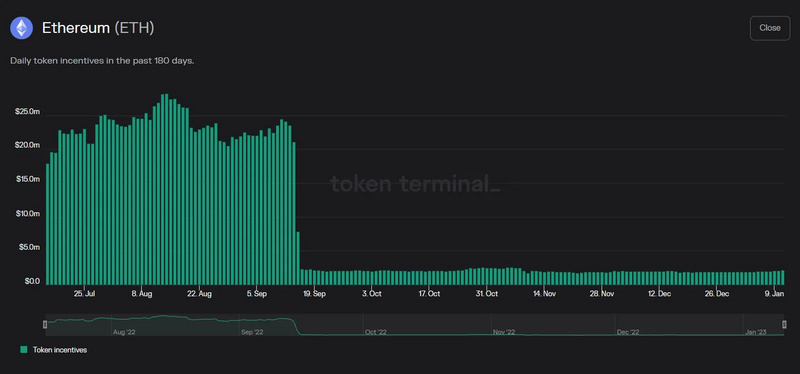

Biểu đồ trên thể hiện dữ liệu sau The Merge từ ngày 16/09/2022 đến 15/01/2023. Chúng tôi muốn nhấn mạnh sự thay đổi lớn về dòng chảy kể từ sau The Merge. Trước The Merge, khi Quỹ Ethereum trả thù lao quá mức cho các thợ đào, mạng lưới phát hành khoảng 13,500 ETH mới mỗi ngày. Với giá thị trường ETH hiện tại, lượng cung mới hàng ngày tương đương khoảng 20.925 triệu USD. Ngoài ra, các thợ đào còn có chi phí vận hành (phần cứng + điện), do đó họ thường bán khoảng 80% phần thưởng nhận được.

Sau The Merge, chúng ta chỉ phát hành khoảng 1,700 ETH mới mỗi ngày, giảm gần 90%! Con số này dao động nhẹ tùy theo tổng lượng ETH đang được stake. Cần lưu ý rằng người xác thực KHÔNG có chi phí vận hành đáng kể. Do đó, áp lực bán tự động từ 80% lượng cung mới đã biến mất.

Cuối cùng, hiện có khoảng 18 triệu ETH đang bị khóa trong các ứng dụng DeFi; cộng thêm 16 triệu ETH đang bị khóa trong các hợp đồng staking, tổng cộng khoảng 28% nguồn cung lưu hành đang bị khóa trong các hợp đồng thông minh và tạo ra lợi nhuận. Có thể coi đây là "phần nguồn cung lưu hành không thanh khoản".

Điểm mấu chốt: Trước The Merge, thị trường phải hấp thụ áp lực bán đảm bảo hàng ngày khoảng 16 triệu USD. Áp lực bán này hiện nay hầu như đã biến mất. Thực tế, vào những ngày lượng ETH bị đốt nhiều hơn lượng được phát hành, cần có "dòng tiền chảy ra cấu trúc" để ngăn giá tăng. Hiện chúng ta đang trong thị trường gấu, nhưng chỉ cần lướt nhanh qua Etherscan cũng thấy rằng trong 14 ngày đầu năm 2023, có tới 11 ngày lượng phát hành ròng mang tính thu hẹp (deflationary).

Chúng ta có thể quan sát sự thay đổi trong dòng chảy hoạt động thị trường gần đây. Ethereum đã giảm mạnh vào tháng 6 năm 2022 (trước The Merge), chạm đáy khoảng 900 USD. Đến tháng 11, thị trường một lần nữa sụp đổ do vụ phá sản FTX (sau The Merge) — lúc đó Bitcoin dẫn dắt thị trường xuống mức thấp kỷ lục mới. Tuy nhiên, Ethereum đã trụ vững. Nó KHÔNG lập đáy mới. Thực tế, đáy của nó cao hơn khoảng 27% so với mức đáy tháng 6. Chúng tôi cho rằng đây là kết quả của sự thay đổi cấu trúc trong dòng chảy do The Merge ngày 16 tháng 9 năm 2022 mang lại.

Định giá hàng hóa

ETH mang đặc tính của một loại hàng hóa, vì bạn cần nó để sử dụng blockchain Ethereum. Điều này tương tự như việc bạn cần xăng dầu để vận hành ô tô hay sưởi ấm ngôi nhà. Điểm khác biệt của ETH là tổng nguồn cung có giới hạn tối đa (hoặc theo định hướng phát triển trong tương lai của Ethereum Foundation), nhưng lượng token có thể bị đốt (tiêu hủy) lại không bị giới hạn.

Thách thức đối với Ethereum Foundation là tìm ra điểm cân bằng, sao cho lượng ETH bị đốt vượt quá lượng phát hành mới, nhưng đồng thời không đẩy chi phí giao dịch lên quá cao. Cũng giống như khi giá xăng tăng quá nhanh, người ta sẽ hạn chế đi lại hoặc tìm phương tiện thay thế, người dùng Ethereum cũng có thể chuyển sang các blockchain khác nếu phí giao dịch trở nên đắt đỏ. Chúng tôi dự đoán chi phí trên mỗi giao dịch sẽ giảm dần theo thời gian nhờ các giải pháp lớp 2 (L2), trong khi khối lượng giao dịch sẽ tăng lên nhờ mức độ áp dụng rộng rãi hơn và sự xuất hiện của nhiều trường hợp sử dụng mới. Vì các giao dịch trên L2 cuối cùng sẽ được xử lý theo lô trên Ethereum L1, điều này sẽ dẫn đến một kịch bản lý tưởng: chi phí thấp đi kèm với nguồn cung token mang tính giảm phát.

Giá trị hàng hóa của ETH rất khó dự đoán chính xác, vì nó phụ thuộc vào quan hệ cung - cầu. Về phía cung, chúng ta có thể nắm bắt thông qua các chính sách minh bạch hoặc định hướng tương lai của Ethereum Foundation liên quan đến tỷ lệ staking ETH và lượng phát hành mới.

Về phía cầu, yếu tố then chốt nằm ở những gì các nhà phát triển đang xây dựng. Nhu cầu sẽ bùng nổ khi việc thanh toán bằng stablecoin trở nên dễ dàng hơn; khi các trò chơi trở nên hấp dẫn và cho phép người chơi thực sự sở hữu tài sản trong game thông qua NFT; khi các thương hiệu lớn nhất thế giới phát hành NFT để nâng cao trải nghiệm khách hàng; khi mạng xã hội trao quyền kiểm soát dữ liệu cho chính người dùng; khi ví và ứng dụng DeFi trở nên thân thiện, tích hợp sẵn các giải pháp KYC/AML và tuân thủ các tiêu chuẩn kiểm toán hợp đồng thông minh. Chúng tôi tin rằng những điều này sẽ xảy ra, nhờ vào lợi thế của mạng lưới mở, mô hình kinh doanh lấy người dùng làm trung tâm và quyền kiểm soát dữ liệu thuộc về người dùng.

Phương tiện lưu trữ giá trị / Tài sản tiền tệ

ETH đóng vai trò là phương tiện trao đổi trong hệ sinh thái Ethereum – giống như "nhiên liệu" để vận hành blockchain. Thông thường, một tài sản được dùng làm phương tiện trao đổi (như tiền pháp định) thì khó có thể đồng thời là một công cụ lưu trữ giá trị hiệu quả. Tuy nhiên, dựa trên cấu trúc cung - cầu của token ETH được phân tích trong báo cáo này, chúng tôi cho rằng thị trường có thể gán cho ETH một "khoản phí tiền tệ" (monetary premium).

"Khoản phí tiền tệ" của ETH với tư cách là phương tiện lưu trữ giá trị, về bản chất, bắt nguồn từ hiệu ứng mạng lưới mà nó tạo ra, các trường hợp sử dụng mới và nhu cầu về không gian khối trong hệ sinh thái L1 cạnh tranh. Cần lưu ý rằng, từ góc độ người dùng, giá ETH chỉ có thể tăng đến một ngưỡng nhất định trước khi blockchain trở nên kém hiệu quả về mặt kinh tế.

Các chỉ số dữ liệu trọng yếu

Để đánh giá tiềm năng phát triển lâu dài của Ethereum so với các blockchain khác, có nhiều chỉ số cần theo dõi. Dưới đây là những thước đo cung cấp tín hiệu rõ ràng nhất hiện nay:

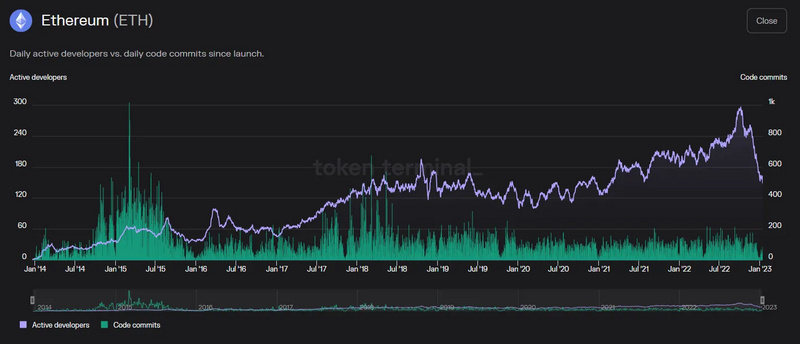

Số lượng & Tốc độ tăng trưởng nhà phát triển

Nguồn dữ liệu: Token Terminal

Trong 6 năm qua, số lượng nhà phát triển trên Ethereum tăng trưởng với tốc độ kép hàng năm (CAGR) là 32%. Chúng tôi có ghi nhận sự sụt giảm gần đây, nhưng đánh giá đây chủ yếu là biến động theo mùa. Điều thú vị là số lần commit code trong vài năm qua khá ổn định, thậm chí có xu hướng giảm so với giai đoạn đầu. Điều này phản ánh sức mạnh của mã nguồn mở có khả năng kết hợp cao – mỗi vấn đề chỉ cần được giải quyết một lần, sau đó những người khác có thể xây dựng dựa trên nền tảng đó, giống như việc lắp ghép các mảnh Lego.

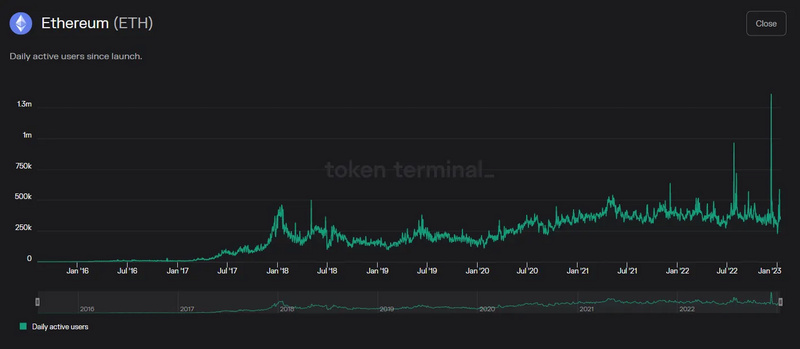

Số lượng & Tốc độ tăng trưởng người dùng hoạt động

Nguồn dữ liệu: Token Terminal

Số lượng người dùng hoạt động hàng ngày (DAU) hiện dao động quanh mốc 400.000 và có mức tăng trưởng khá ổn định. Tính từ năm 2016, tốc độ tăng trưởng kép hàng năm (CAGR) đạt 92,9%; nếu tính từ năm 2017 thì CAGR là 38%. So với năm 2021, số người dùng năm 2022 giảm nhẹ khoảng 3%.

Số lượng & Tốc độ tăng trưởng giao dịch trên mạng

Nguồn dữ liệu: Etherscan

Mặc dù giá giảm, khối lượng giao dịch năm ngoái vẫn được duy trì tốt. Trong năm nay, mạng lưới ghi nhận mức sụt giảm khoảng 12%. Tuy nhiên, xét về dài hạn, tốc độ tăng trưởng kép hàng năm (CAGR) trong 6 năm qua là 76%, và trong 5 năm qua là 32%. Cùng với sự phát triển của các giải pháp L2, chúng ta bắt đầu thấy tốc độ tăng trưởng giao dịch trên lớp cơ sở (L1) dần đi vào ổn định.

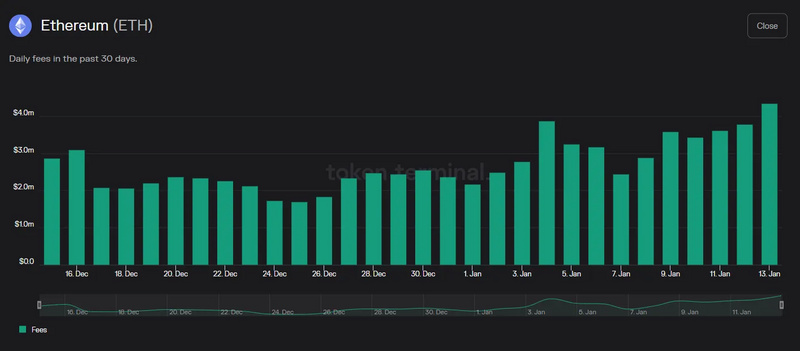

Doanh thu

Nguồn dữ liệu: Token Terminal

Doanh thu của Ethereum vẫn cho thấy sức mạnh đáng kể. Trong 30 ngày gần đây, doanh thu trung bình hàng ngày của mạng lưới đạt khoảng 2,6 triệu USD. Tốc độ tăng trưởng kép hàng năm (CAGR) trong 6 năm qua lên tới 454%. Nếu tính từ năm 2017 – giai đoạn thị trường sôi động hơn – thì CAGR trong 5 năm là 146%, mặc dù doanh thu năm 2022 đã giảm 58% so với năm 2021.

Tổng giá trị bị khóa (TVL) cũng là một chỉ số chúng tôi theo dõi sát sao. Tuy nhiên, TVL gắn chặt với biến động giá của tài sản tiền mã hóa và có thể dao động mạnh. Chỉ số này cũng có khả năng bị thao túng, như chúng ta đã từng chứng kiến trên Solana vào năm ngoái. Trong TVL, chúng tôi tập trung chủ yếu vào lượng tài sản gốc của blockchain bị khóa. Hiện tại, con số này chiếm khoảng 26% tổng nguồn cung ETH (bao gồm cả DeFi và staking), với tổng TVL đạt 27 tỷ USD – cao hơn hẳn so với bất kỳ blockchain nào khác.

Quan trọng hơn, vì mức độ áp dụng blockchain vẫn còn ở giai đoạn sơ khai, chúng ta cần tập trung theo dõi hoạt động của các nhà phát triển, cũng như sự xuất hiện của các dự án mới, các trường hợp sử dụng mới và hoạt động mạng lưới được tạo ra bởi các giải pháp mở rộng L2. Khi hiệu ứng mạng lưới hình thành, chúng ta có thể dự báo và giám sát sức mạnh tương đối cũng như hiệu quả kinh tế đơn vị thông qua việc theo dõi các KPI. Có thể nói ngắn gọn, hiện tại Ethereum là nền tảng hợp đồng thông minh L1 sở hữu hiệu ứng mạng lưới mạnh mẽ nhất.