Nguồn: Viện Nghiên cứu Viễn Xuyên | Tác giả: Hoàng Chủ nhiệm / Lâm Dã Đạo | Biên tập: Đái Lão bản

Thực tập sinh Doãn Tử Y cũng có đóng góp cho bài viết này.

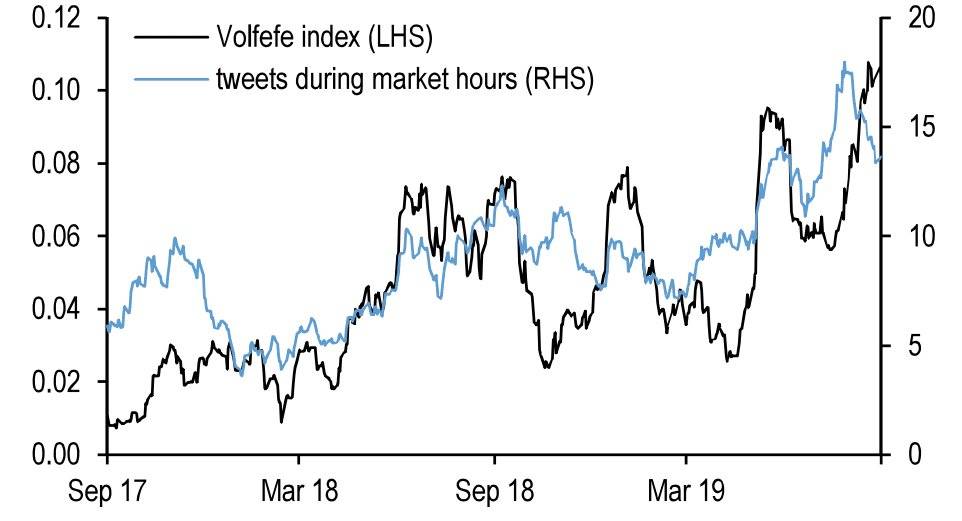

Ngày 9/9/2019, JPMorgan Chase công bố một chỉ số khá kỳ lạ: Chỉ số Volfefe.

Mục đích của chỉ số này là phân tích tác động từ các dòng tweet của Tổng thống Trump đến lợi suất trái phiếu kho bạc Mỹ. JPMorgan Chase nhận định: “Chúng tôi nhận thấy các tweet của Tổng thống Trump ngay lập tức tác động đến xu hướng thị trường lãi suất Mỹ sau khi đăng tải, và hiện tượng này ngày càng rõ rệt.”

Cái tên “Volfefe” là sự kết hợp giữa “Volatility” (độ biến động) và ám chỉ đến cụm từ nổi tiếng gắn liền với Trump – “covfefe”.

Chỉ số Volfefe (trục trái) và số lượng tweet của Trump trong giờ giao dịch (trục phải)

Tháng 5/2017, Trump đăng tweet: “Mặc dù báo chí tiêu cực liên tục (Despite the constant negative press covfefe)”. Từ “covfefe” rõ ràng là lỗi chính tả của “coverage”. Việc một Tổng thống Mỹ không thể đánh vần đúng một từ đơn giản khiến cả thế giới ngỡ ngàng (dù một số người cho rằng đây là hành động cố ý). Dòng tweet này gây xôn xao, và trong vòng 24 giờ, hashtag #covfefe# đã được sử dụng tới 1,4 triệu lần.

Dù phố Wall dùng cách này để chế giễu Tổng thống Mỹ, nhưng giai điệu chủ đạo của thị trường tài chính lúc bấy giờ vẫn là: “Phân tích dữ dội như hổ, nhưng lên xuống hoàn toàn phụ thuộc vào Trump.”

Năm đó, mọi dòng tweet của Trump đều nhắm thẳng vào thị trường chứng khoán, trái phiếu và ngoại hối, khiến hàng loạt nhà giao dịch từng chế giễu ông phải ôm ngực than thở. Sự kiểm soát chính xác đến mức đáng ngờ này thậm chí còn làm dấy lên nghi vấn về việc ông có tham gia giao dịch nội gián hay không. Hơn nữa, những lời đe dọa vô lý kiểu như “Đàn hạch tôi, thị trường sẽ sụp đổ” hay “Không tái đắc cử, thị trường sẽ sụp đổ thảm khốc chưa từng thấy” cũng bắt đầu mang chút uy lực khiến thị trường phải khiếp sợ.

Truyền thống lâu nay của các Tổng thống Mỹ là không can dự quá sâu vào thị trường chứng khoán. Cuối thập niên 1990, Tổng thống Clinton từng muốn tận dụng sự tăng trưởng của thị trường chứng khoán để khoe thành tích trước công chúng, nhưng đã bị Bộ trưởng Tài chính Robert Rubin – người được mệnh danh là “Bộ trưởng Tài chính vĩ đại nhất kể từ thời Hamilton” – phản đối mạnh mẽ: “Nếu thị trường chứng khoán giảm giá, ngài sẽ rất khó xử.” Sau này, sự vỡ bóng của bong bóng Internet đã chứng minh nhận định của Rubin là hoàn toàn chính xác. Tuy nhiên, rõ ràng những lời khuyên này chẳng hề lọt vào tai Trump.

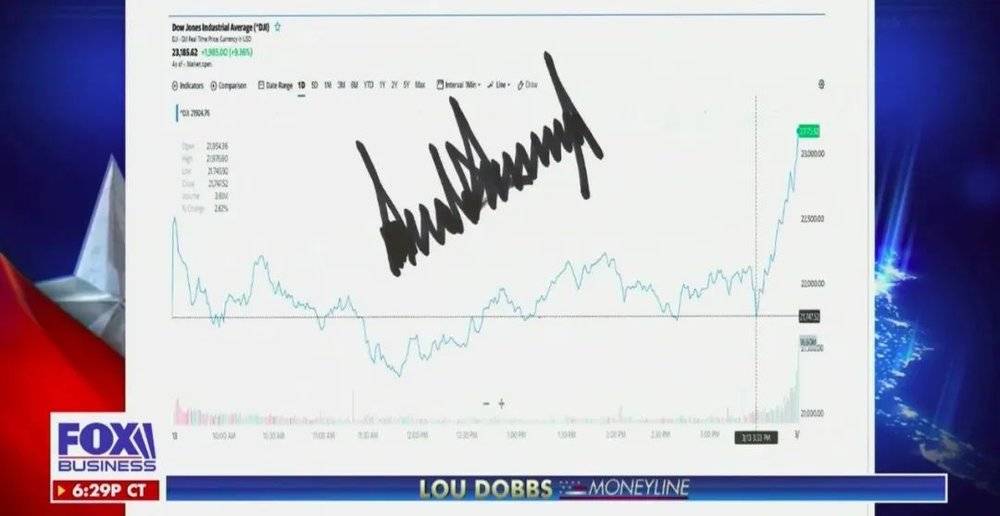

Con người tính toán không bằng trời tính. Đến tháng 3/2020, dưới đòn tấn công kép từ đại dịch và giá dầu, thị trường chứng khoán Mỹ rơi vào đợt giảm giá thảm khốc chưa từng thấy.

Tổng thống không chịu khuất phục. Ngày 13/3, ông tuyên bố tình trạng khẩn cấp quốc gia, cam kết chính phủ liên bang sẽ dốc toàn lực chống dịch; ba chỉ số chứng khoán lớn đều tăng hơn 9% khi đóng cửa. Sau đó, ông chụp lại biểu đồ biến động thị trường, ký tên mình lên đó và gửi tới kênh Fox News để phát sóng. Đặc biệt, ông còn vẽ thêm một đường thẳng tại thời điểm mình phát biểu nhằm nhấn mạnh rằng đà tăng mạnh của thị trường hoàn toàn nhờ vào phản ứng kịp thời của ông.

Fox News trình chiếu chữ ký của Trump, tháng 3/2020

Đằng sau màn “tăng cường diễn xuất” này là sự mất dần tự tin của Tổng thống trong việc dẫn dắt thị trường chứng khoán Mỹ xây dựng cơ chế tăng-giảm mang “đặc sắc Mỹ” của chủ nghĩa tư bản. Sau đó, thị trường tiếp tục lao dốc nghiêm trọng hơn, cuối cùng Trump cũng hoảng loạn. Trước đợt giảm gần 13% vào ngày 16/3 – gần chạm ngưỡng ngừng giao dịch cấp hai – ông chỉ còn biết cầu nguyện hiếm hoi: “Xin Chúa phù hộ nước Mỹ!”

Giờ đây, có lẽ đã quá muộn để cố gắng tách rời hay cắt đứt mối liên hệ với thị trường chứng khoán. Tính đến thời điểm hiện tại, diễn biến của thị trường chứng khoán Mỹ đã tiến gần đến mức độ của cuộc Đại Khủng hoảng năm 1929.

Đại dịch chỉ là quân bài domino đầu tiên làm đổ sập hệ thống vốn đã mong manh này. Ẩn sau sự sụp đổ trước mắt là chương trình mua lại cổ phiếu điên rồ nhất trong lịch sử, những chính sách tiếp tay, cơ chế khuyến khích méo mó, cùng dòng tiền chảy từ thực thể sang tài chính. Dù vẫn mang những khiếm khuyết nhân tính, lối mòn phát triển và điểm mù thể chế tương tự, câu chuyện lần này hoàn toàn khác biệt so với năm 2008.

Muốn biết “gấu” sẽ đi đến đâu, trước hết phải hiểu “bò” đã đến từ đâu.

01. Nguồn gốc: Thị trường bò thực sự bắt đầu từ đâu?

Thị trường chứng khoán Mỹ đã duy trì đà tăng trưởng liên tục trong suốt một thập kỷ qua.

Từ đáy năm 2009 đến đỉnh đầu năm nay, ch��� số S&P 500 tăng tích lũy 408%, Dow Jones tăng 357%, còn Nasdaq tăng mạnh mẽ tới 669%, gần như không có bất kỳ đợt điều chỉnh lớn nào giữa chừng. Trong quá trình này, hơn 30.000 tỷ USD tài sản đã được “tạo ra”, biến thị trường chứng khoán Mỹ thành thị trường vốn mang lại lợi nhuận đầu tư tốt nhất toàn cầu.

Nhân vật chính của bữa tiệc này là các gã khổng lồ Internet: Facebook, Apple, Amazon và Google đã thay thế những “cựu binh” như ExxonMobil và Walmart để trở thành đầu tàu kinh tế Mỹ. Tốc độ tăng trưởng lợi nhuận ấn tượng của các tập đoàn Internet độc quyền đã che khuất logic cốt lõi đằng sau thị trường bò của Mỹ, khiến nhiều nhà phân tích trong các báo cáo khác nhau đều đồng thanh hô vang: “Sự tăng giá của thị trường chứng khoán Mỹ được thúc đẩy bởi lợi nhuận doanh nghiệp”.

Thực tế không phải vậy. Khả năng sinh lời của doanh nghiệp là một trụ cột, nhưng động lực mạnh mẽ nhất thúc đẩy thị trường chứng khoán Mỹ thực chất lại đến từ việc các công ty mua lại cổ phiếu của chính mình.

Từ năm 2009 đến cuối năm 2017, các doanh nghiệp phi tài chính tại Mỹ đã mua lại tổng cộng 3.370 tỷ USD cổ phiếu; các quỹ ETF và quỹ tương hỗ mua vào 1.640 tỷ USD; trong khi đó, hộ gia đình và các tổ chức tại Mỹ lần lượt bán ròng 655,7 tỷ USD và 1.140 tỷ USD cổ phiếu. Điều này cho thấy, kể từ năm 2009, người mua ròng lớn nhất trên thị trường chứng khoán Mỹ chính là các công ty niêm yết thông qua hoạt động mua lại cổ phiếu.

Việc mua lại cổ phiếu thường được xem là tín hiệu lạc quan từ ban lãnh đạo, khẳng định tình hình kinh doanh tốt và giá cổ phiếu đang bị định giá thấp. Từ năm 2009 đến nay, chỉ số EPS (lợi nhuận trên mỗi cổ phiếu) bình quân năm của S&P 500 tăng tới 9%, khiến nhiều người lầm tưởng các doanh nghiệp Mỹ mua lại cổ phiếu vì lợi nhuận nội tại mạnh. Nhưng tiếc thay, đây chỉ là một chiêu trò đánh lạc hướng.

Thực tế, lợi nhuận thực của các doanh nghiệp Mỹ kể từ sau năm 2013 gần như không tăng trưởng. Trong một báo cáo, nhà phân tích Tống Tuyết Đào từ Công ty Chứng khoán Thiên Phong chỉ ra: Theo phương pháp thống kê lợi nhuận doanh nghiệp trong Tài khoản Thu nhập Quốc dân (NIPA) của Cục Phân tích Kinh tế Mỹ (BEA), tổng lợi nhuận doanh nghiệp Mỹ vẫn giậm chân tại chỗ so với năm 2014, còn tỷ lệ lợi nhuận doanh nghiệp/GDP chỉ tương đương mức năm 2005.

Bí mật đằng sau việc EPS tăng đều hàng năm, trong khi lợi nhuận doanh nghiệp lại đình trệ, nằm ở chính hoạt động mua lại cổ phiếu. Các công ty niêm yết giảm lượng cổ phiếu lưu hành thông qua việc mua lại và hủy bỏ cổ phiếu, nhờ đó EPS vẫn tăng mạnh ngay cả khi tổng lợi nhuận doanh nghiệp không tăng đáng kể.

Một ví dụ điển hình là Walmart: từ năm 2009 đến cuối năm 2017, lợi nhuận ròng tích lũy của Walmart chỉ tăng -2,02%, trong khi EPS tích lũy lại tăng tới 24,13%. Nguyên nhân là trong cùng giai đoạn, Walmart đã thực hiện mua lại cổ phiếu trị giá 64,7 tỷ USD. Nhờ tác động của hoạt động này, giá cổ phiếu Walmart tăng gấp đôi, tuy nhiên vốn hóa thị trường của công ty chỉ tăng chưa tới 20%.

Mười năm, lợi nhuận gần như không đổi, EPS tăng 24%, và giá cổ phiếu tăng gấp đôi. Đây chính là bức tranh thu nhỏ của toàn thị trường.

Trong đợt thị trường tăng giá (bull market) lần này, nhiều tập đoàn lớn tại Mỹ đã áp dụng chiến lược mua lại cổ phiếu tương tự Walmart. Các công ty truyền thống như Procter & Gamble, McDonald’s và Coca-Cola đều ghi nhận mức tăng giá cổ phiếu ấn tượng trên biểu đồ nến (K-line). Nếu đà tăng của Nasdaq phần nào được thúc đẩy bởi sự bùng nổ của ngành công nghệ Internet, thì sự tăng trưởng của chỉ số Dow Jones và S&P 500 lại chủ yếu đến từ hoạt động mua lại cổ phiếu.

Hoạt động mua lại vừa trực tiếp đẩy giá cổ phiếu trên thị trường thứ cấp, vừa giúp các chỉ số tài chính như EPS (lợi nhuận trên mỗi cổ phiếu) và ROE (tỷ suất lợi nhuận trên vốn chủ sở hữu) trở nên đẹp hơn, từ đó thu hút sự ủng hộ rộng rãi từ giới đầu tư. Như Warren Buffett từng nhiều lần nhấn mạnh trong Thư gửi cổ đông: “Chúng tôi rất ưa chuộng việc mua lại cổ phiếu, bởi tin rằng trong hầu hết trường hợp, những cổ phiếu công ty mua lại đang bị định giá thấp hơn giá trị thực.”

Về lý thuyết, công ty chỉ nên mua lại cổ phiếu khi chúng bị định giá thấp. Thế nhưng thực tế lại cho thấy, cả những công ty bị định giá thấp lẫn định giá cao đều thực hiện hoạt động này — thậm chí, giá cổ phiếu càng lên cao, họ càng mua lại nhiều. Tại sao lại có nghịch lý này?

02. Sự biến chất: Lợi ích cá nhân của giới lãnh đạo

Một vấn đề muôn thuở các doanh nghiệp phải đối mặt là mục tiêu lợi ích của ban lãnh đạo và cổ đông không phải lúc nào cũng trùng khớp. Mua lại cổ phiếu có thể hỗ trợ giá trong ngắn hạn, nhưng về lâu dài lại ít mang lại lợi ích thực chất cho sự phát triển của công ty. Việc ban lãnh đạo nhiệt tình thúc đẩy giá cổ phiếu thông qua mua lại phần lớn là để phục vụ cho các gói khuyến khích bằng cổ phiếu (stock option) dành riêng cho họ.

Thu nhập của các CEO tại Mỹ thường bao gồm một gói lương phức tạp, trong đó phần thưởng dựa trên cổ phiếu đóng vai trò then chốt. Khi thị trường chứng khoán khởi sắc, thu nhập từ cổ phần có thể chiếm hơn 80% tổng thu nhập. Chẳng hạn, tổng thù lao của CEO United Healthcare (một công ty trong Fortune 500) là 27 triệu USD, trong đó phần thưởng cổ phiếu lên tới 20 triệu USD, còn lương cơ bản chỉ là 1,2 triệu USD.

Qualcomm là một ví dụ điển hình. Từ năm 2009 đến 2014, họ chi 13,6 tỷ USD để mua lại 238 triệu cổ phiếu. Thế nhưng trong cùng kỳ, số cổ phiếu lưu hành của công ty lại tăng thêm 2%. Lý do là các tập đoàn công nghệ lớn thường trao tặng lượng lớn cổ phiếu và quyền chọn cho ban lãnh đạo. Khi giá cổ phiếu tăng, việc bán ra số cổ phiếu nắm giữ sẽ mang về khoản lợi nhuận vượt xa mức lương cố định.

Trước những khoản khuyến khích khổng lồ như vậy, các nhà điều hành thiếu sự giám sát chặt chẽ sẵn sàng chấp nhận rủi ro để đẩy giá cổ phiếu thông qua hoạt động mua lại.

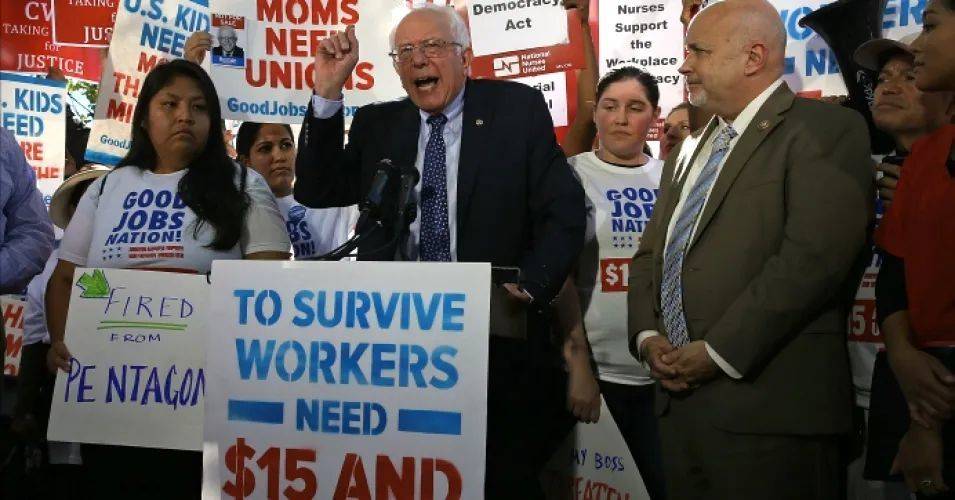

Giá cổ phiếu tăng chỉ mang lại lợi ích cho cổ đông và ban lãnh đạo đang nắm giữ cổ phần, trong khi hầu như không liên quan đến người lao động bình thường — những người hầu như không sở hữu cổ phiếu. Năm 2019, Walmart công bố kế hoạch mua lại cổ phiếu trị giá 20 tỷ USD, đồng thời đóng cửa hàng chục chi nhánh Sam’s Club và sa thải hàng nghìn nhân viên. Động thái này vấp phải làn sóng chỉ trích mạnh mẽ từ phe cánh tả, điển hình là Thượng nghị sĩ Bernie Sanders.

Bernie Sanders chỉ trích Walmart tại một cuộc mít-tinh năm 2019

Vốn dĩ, mua lại cổ phiếu và chi trả cổ tức là cách các công ty niêm yết hoàn lại giá trị cho cổ đông. Tuy nhiên, khi hoạt động này dần biến thành thủ thuật tài chính nhằm thổi giá cổ phiếu, mọi thứ bắt đầu sai lệch. Đặc biệt, khi hàng loạt công ty kinh doanh không mấy khả quan cũng đua theo và mua lại cổ phiếu với quy mô lớn, chúng ta buộc phải đặt câu hỏi: Với những công ty làm ăn tốt thì còn dễ hiểu, nhưng nguồn tiền để mua lại cổ phiếu của những công ty kém hiệu quả kia đến từ đâu?

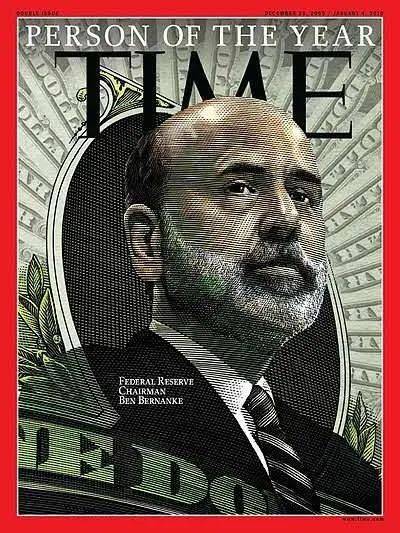

Để làm rõ vấn đề này, chúng ta cần quay ngược thời gian về năm 2008, thời điểm Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Ben Bernanke đương nhiệm.

Người ta thường dùng cụm từ “sinh ra để tỏa sáng trong những khoảnh khắc quan trọng” để miêu tả các ngôi sao thể thao. Năm 2008, Ben Bernanke chính là vị anh hùng “đúng thời đúng lúc” như vậy. Là một chuyên gia nghiên cứu về Đại Khủng hoảng (Great Depression), ông đảm nhận chức Chủ tịch Fed vào năm 2006 và ngay sau đó phải đối mặt với cuộc khủng hoảng tài chính nghiêm trọng nhất nước Mỹ kể từ năm 1929.

Không còn nghi ngờ gì nữa, Ben Bernanke — người dành cả đời nghiên cứu “cách giết rồng” — đã sẵn sàng ra tay cứu nước Mỹ ngay khi bước lên vũ đài.

Theo Bernanke, chính sách thắt chặt thời Tổng thống Hoover chính là nguyên nhân dẫn đến Đại Khủng hoảng. Vì vậy, ngay khi cuộc khủng hoảng cho vay dưới chuẩn (subprime) nổ ra, Cục Dự trữ Liên bang Mỹ (Fed) dưới sự lãnh đạo của ông đã hành động quyết liệt, không chần chừ áp dụng các biện pháp chính sách tiền tệ mạnh mẽ. Chỉ trong vòng chưa đầy một năm, lãi suất cơ bản đã được hạ từ 5,25% xuống 0%. Fed còn trực tiếp mua trái phiếu từ các ngân hàng và chính phủ... Nhằm khơi thông thị trường tín dụng đang đóng băng, Bernanke sẵn sàng cho "máy in tiền" chạy hết công suất.

Năm 2009, tạp chí Time vinh danh Bernanke là Nhân vật của Năm, ghi nhận nỗ lực của ông trong việc sử dụng các đợt nới lỏng định lượng (QE) quyết đoán và lãi suất 0% để kéo nền kinh tế Mỹ trở lại từ bờ vực suy thoái.

Bernanke trên bìa tạp chí Time năm 2009

Tuy nhiên, dù đã tránh được sai lầm lịch sử năm 1929, Bernanke lại vô tình tạo ra những vấn đề mới và mang tính nguyên mẫu: một thời kỳ lãi suất thấp kéo dài suốt bảy năm và mở ra kỷ nguyên doanh nghiệp Mỹ vay nợ quy mô lớn.

Bernanke đã khiến Fed và chính phủ Mỹ cam kết bảo đảm thị trường, sau đó dùng lãi suất thấp và bơm tiền mạnh tay để kích thích tín dụng, vực dậy nền kinh tế. Đối với các doanh nghiệp Mỹ, chi phí huy động vốn qua hình thức vay nợ trở nên rẻ chưa từng có. Thế nhưng, do nhu cầu thị trường suy yếu sau khủng hoảng, họ không mặn mà đầu tư vào sản xuất. Lúc này, việc phát hành trái phiếu để có nguồn vốn rẻ, rồi dùng số tiền đó mua lại cổ phiếu chính mình trở thành lựa chọn vô cùng hấp dẫn.

Từ đó, quy mô nợ doanh nghiệp Mỹ bắt đầu tăng vọt: cuối năm 2009, tổng khối lượng trái phiếu doanh nghiệp lưu hành chưa đến 6 nghìn tỷ USD, nhưng hiện nay đã chạm mốc 10 nghìn tỷ USD. Trong bối cảnh lợi nhuận của nhiều doanh nghiệp đình trệ hoặc thậm chí sụt giảm, việc phát hành trái phiếu lại trở thành nguồn tài chính quan trọng để mua lại cổ phiếu. Kể từ năm 2011, các công ty niêm yết trên thị trường chứng khoán Mỹ dần hình thành một vòng tuần hoàn tích cực: phát hành trái phiếu huy động vốn → mua lại cổ phiếu → đẩy cao EPS (lợi nhuận trên mỗi cổ phiếu) → kéo giá cổ phiếu tăng lên.

Đến năm 2017, thị trường chứng khoán Mỹ đã tăng trưởng mạnh mẽ, nhưng vẫn tiếp tục được "đổ thêm dầu vào lửa" — lúc này, họ chào đón một vị tổng thống coi những cây nến xanh (biểu thị giá tăng) trên thị trường chính là thành tích chính trị của mình.

03. Tiếp sức: Vị Tổng thống coi thị trường tăng giá là thành tích chính trị

Sau khi nhậm chức vào năm 2017, Tổng thống Trump đã thực hiện hai động thái then chốt: một là thông qua đạo luật cắt giảm thuế, hai là gây áp lực buộc Fed phải hạ lãi suất. Cả hai biện pháp này đều trực tiếp hoặc gián tiếp thổi bùng đà tăng của thị trường chứng khoán.

Đạo luật Cắt giảm Thuế và Việc làm năm 2017 buộc các tập đoàn đa quốc gia Mỹ phải hồi hương lợi nhuận tích lũy ở nước ngoài. Tuy nhiên, số tiền khổng lồ này không được đầu tư để mở rộng sản xuất, mà chảy vào các lĩnh vực phi thực thể và nhanh chóng đổ dồn vào thị trường chứng khoán. Đến năm 2018, thị trường chứng khoán Mỹ chứng kiến đợt mua lại cổ phiếu quy mô lớn nhất trong lịch sử: khối lượng mua lại của các công ty trong chỉ số S&P 500 tăng 23%, đạt 650 tỷ USD — một con số kỷ lục.

Mục tiêu ban đầu của đạo luật cắt giảm thuế là hồi sinh ngành sản xuất, nhưng kết quả không như kỳ vọng. Hơn nữa, việc cắt giảm này còn khiến thâm hụt ngân sách lên tới 1.000 tỷ USD chỉ trong một năm. Trước áp lực tài khóa chưa từng có, ai cũng dễ dàng nhận ra: nếu lãi suất giảm, chính phủ liên bang — với khoản nợ công khổng lồ 20.000 tỷ USD — sẽ tiết kiệm được hàng chục tỷ USD chi phí trả lãi.

Vì thế, Trump chuyển mục tiêu sang Fed. Tuy nhiên, lúc đầu ông đụng độ phải Janet Yellen ��� người kiên quyết kháng cự lại mọi áp lực can thiệp này.

Janet Yellen là người kế nhiệm Bernanke ở vị trí Chủ tịch Fed. Bà bắt đầu điều hành chính sách tăng lãi suất và thu hẹp bảng cân đối kế toán của Fed từ năm 2016, với lộ trình được triển khai có trật tự, không làm gián đoạn đà phục hồi kinh tế. Sau ba đợt nới lỏng định lượng (QE), bảng cân đối kế toán của Fed đã phình to từ mức dưới 1.000 tỷ USD trước khủng hoảng lên 4.500 tỷ USD. Yellen đã lên kế hoạch thu hẹp con số này một cách có kiểm soát, đồng thời khởi động chu kỳ tăng lãi suất.

Yellen và Trump

Khi Jerome Powell tiếp quản vị trí Chủ tịch Cục Dự trữ Liên bang Mỹ (FED) vào năm 2018, ông đã kế thừa đường lối kiên định của người tiền nhiệm Janet Yellen. Tuy nhiên, đối với nền kinh tế Mỹ đang chất đầy gánh nặng nợ nần, chính sách tăng lãi suất và thu hẹp bảng cân đối tài sản (hay còn gọi là “thắt chặt tiền tệ”) dù là liều thuốc cần thiết nhưng lại quá đắng. Hậu quả là thị trường toàn cầu năm 2018 biến động mạnh, đặc biệt trong quý IV đã chứng kiến một đợt sụt giảm sâu, phá vỡ đường trung bình động năm. Điều này rõ ràng không thể chấp nhận được đối với Donald Trump – vị tổng thống luôn coi sự tăng trưởng của thị trường chứng khoán Mỹ như một thành tích chính trị quan trọng.

Năm 2019, Trump liên tục dùng những từ ngữ như “ngu ngốc”, “đồ ngốc” trên Twitter để công kích FED. Ông nhấn mạnh rằng Mỹ cần tiếp tục hạ lãi suất để duy trì sức cạnh tranh cho ngành sản xuất. Chỉ riêng trong tháng 8, ông đã chỉ trích FED tới 25 lần. Áp lực này đã mang lại kết quả: FED lần lượt thực hiện ba đợt cắt giảm lãi suất vào tháng 7, tháng 9 và tháng 10, đồng thời bắt đầu mở rộng bảng cân đối tài sản (tức “nới lỏng tiền tệ”) trở lại từ tháng 9.

Kết quả đúng như Trump mong đợi: Chỉ số chứng khoán Mỹ ngay lập tức bật tăng mạnh và thiết lập những đỉnh cao mới.

Việc FED mở rộng bảng cân đối tài sản một lần nữa trở thành động lực then chốt thúc đẩy thị trường chứng khoán tăng trưởng.

Nếu Đạo luật cắt giảm thuế là biện pháp trực tiếp khuyến khích các “ông lớn” công nghệ mua lại cổ phiếu, thì việc duy trì lãi suất thấp trên thị trường chính là biện pháp bảo vệ gián tiếp cho những doanh nghiệp đi vay để thực hiện hoạt động này.

Trong vòng xoáy tài chính: phát hành trái phiếu để huy động vốn, mua lại cổ phiếu, đẩy cao EPS (lợi nhuận trên mỗi cổ phiếu) và từ đó nâng giá cổ phiếu, ngày càng nhiều doanh nghiệp Mỹ lao sâu hơn và mắc kẹt trong cái bẫy nợ nần của chính mình.

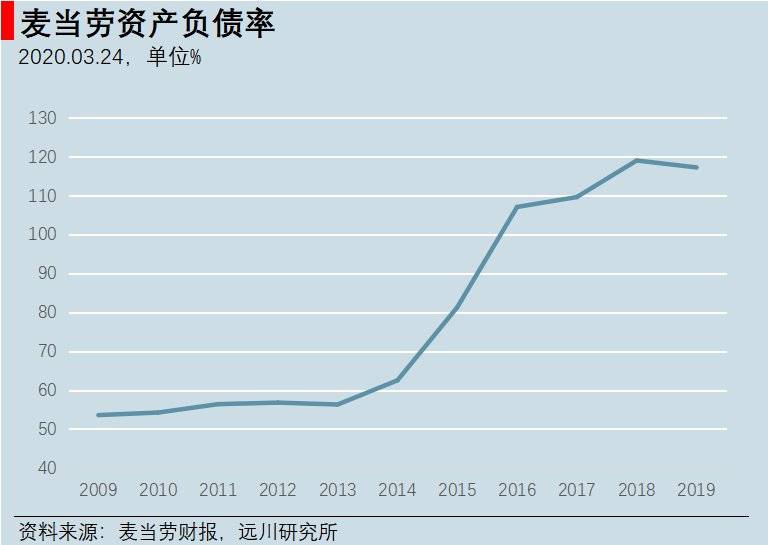

Giai đoạn từ 2008 đến 2015, McDonald’s đã chi khoảng 18 tỷ USD cho việc mua lại cổ phiếu. Tỷ lệ thù lao của ban lãnh đạo cấp cao đến từ thưởng cổ phiếu cũng tăng vọt từ dưới 40% lên gần 80%. Tổng nợ phải trả của tập đoàn tăng từ 16 tỷ USD lên 30,8 tỷ USD. Vì phần lớn cổ phiếu mua lại được ghi nhận dưới dạng cổ phiếu quỹ (không tính vào tài sản), kể từ năm 2016, McDonald’s trên báo cáo tài chính dần trở thành một công ty có “tài sản không đủ trang trải nợ”.

Tỷ lệ nợ trên tài sản của McDonald’s đã vượt quá 100% kể từ năm 2016.

Phải thừa nhận, McDonald’s không ngừng thay đổi cách người ta hiểu về mô hình kinh doanh của mình: trước đây được xem là công ty bán hamburger, sau đó là công ty bất động sản, và giờ đây đã trở thành một công ty đi vay tiền để đầu cơ chính cổ phiếu của mình.

04. Suy thoái: Thị trường và doanh nghiệp ngày càng mong manh khi giá tăng

Hệ quả tất yếu của việc vay nợ để đầu cơ cổ phiếu là quy mô nợ ngày càng phình to và sự phụ thuộc ngày càng sâu vào việc “vay mới để trả nợ cũ”. Trò chơi này rốt cuộc không thể kéo dài mãi mãi.

Tốc độ tăng nợ của các công ty niêm yết đã vượt xa tốc độ tăng tổng nợ của toàn bộ khu vực doanh nghiệp Mỹ. Tỷ lệ nợ của khu vực doanh nghiệp so với GDP hiện ở mức khoảng 47%, có vẻ chỉ vừa vượt qua mức trước cuộc khủng hoảng tài chính lần trước. Tuy nhiên, tỷ lệ nợ của riêng các công ty niêm yết so với GDP đã lên tới 20%, vượt xa mức 13% trong thời kỳ khủng hoảng cho vay dưới chuẩn (subprime crisis). Quy mô nợ doanh nghiệp đạt 10 nghìn tỷ USD dường như đã chạm đến ngưỡng giới hạn.

Thị trường lao dốc sau đợt tăng lãi suất ngắn hạn năm 2018 là minh chứng cho một giai đoạn cực kỳ mong manh.

Trong khi quy mô nợ tăng trưởng phi mã, khả năng trả nợ của doanh nghiệp lại ngày càng xấu đi. Ngoài các “gã khổng lồ” công nghệ, tình hình kinh doanh của nhiều doanh nghiệp Mỹ đang sa sút; tỷ lệ doanh nghiệp thua lỗ trong chỉ số Russell 3000 đã tăng nhanh trong thập kỷ qua, và hiện lên tới một phần tư.

Hệ quả là cấu trúc xếp hạng tín dụng doanh nghiệp đang suy yếu. BBB là mức xếp hạng thấp nhất trong nhóm trái phiếu đầu tư (investment-grade bonds); các trái phiếu thấp hơn mức này được xem là trái phiếu sinh lời cao (high-yield bonds) và thường bị các nhà đầu tư thận trọng như quỹ hưu trí né tránh. Quy mô trái phiếu xếp hạng BBB đã bùng nổ lên 3,3 nghìn tỷ USD, chiếm tới 50% tổng khối lượng trái phiếu đầu tư — mức cao kỷ lục trong lịch sử. Cách đây một thập kỷ, tỷ lệ này chỉ khoảng 30%.

Trái phiếu BBB tiềm ẩn rủi ro lớn, vì một khi bị hạ xếp hạng, nhiều tổ chức đầu tư sẽ buộc phải bán tháo. Những trái phiếu bị hạ xếp hạng như vậy thường được gọi là “thiên thần sa ngã” (fallen angels). Đáng chú ý, quy mô thị trường trái phiếu sinh lời cao (dưới mức BBB) hiện chỉ khoảng 1 nghìn tỷ USD.

Dữ liệu lịch sử cho thấy, khi chu kỳ tín dụng đảo chiều, thường có từ 10% đến 15% trái phiếu xếp hạng BBB trở thành “thiên thần sa ngã”. Nói cách khác, nếu suy thoái xảy ra, gần 500 tỷ USD trái phiếu BBB sẽ bị hạ xếp hạng — đây sẽ là đợt “thiên thần sa ngã” lớn nhất trong lịch sử, có thể nhấn chìm thị trường trái phiếu sinh lời cao và kéo theo làn sóng phá sản doanh nghiệp trên diện rộng.

Các nhà đầu tư sắc sảo đã sớm cảnh giác với cuộc khủng hoảng tiềm ẩn trong trái phiếu doanh nghiệp Mỹ. Steve Eisman — một trong những nguyên mẫu của bộ phim “The Big Short” và là nhà quản lý quỹ kỳ cựu trong lĩnh vực trái phiếu thế chấp dưới chuẩn — từng nhận định: “Một khi suy thoái ập đến, trái phiếu doanh nghiệp xếp hạng BBB và trái phiếu sinh lời cao sẽ lao dốc. Trái phiếu doanh nghiệp có thể không phải là nguyên nhân gây ra cuộc suy thoái tiếp theo, nhưng chắc chắn sẽ là ‘điểm đau’ của nó.”

Không chỉ riêng Eisman đưa ra cảnh báo. Tập đoàn tài chính khổng lồ Guggenheim, với khối tài sản quản lý 310 tỷ USD, cũng có chung quan điểm. Trong một bài viết hồi tháng 1, Giám đốc Đầu tư Toàn cầu Scott Minerd thẳng thắn chỉ ra: “Khi Fed cắt giảm lãi suất và chỉ số chứng khoán Mỹ liên tục lập đỉnh, môi trường thị trường hiện tại khá giống giai đoạn trước cuộc khủng hoảng tài chính năm 1998 — ‘khoảnh khắc Minsky’ có lẽ sắp xuất hiện.”

Cơn sốt mua lại cổ phiếu bằng nợ điên cuồng càng làm trầm trọng thêm khoảng cách giàu nghèo tại Mỹ:

Hiệu ứng giàu có từ thị trường tăng trưởng hầu như không chạm đến đa số người dân. Theo thống kê của Gallup, trước khi thị trường chứng khoán sụp đổ năm 2008, khoảng một nửa người Mỹ dưới 35 tuổi tham gia đầu tư chứng khoán; đến năm 2018, tỷ lệ này giảm xuống chỉ còn 37%.

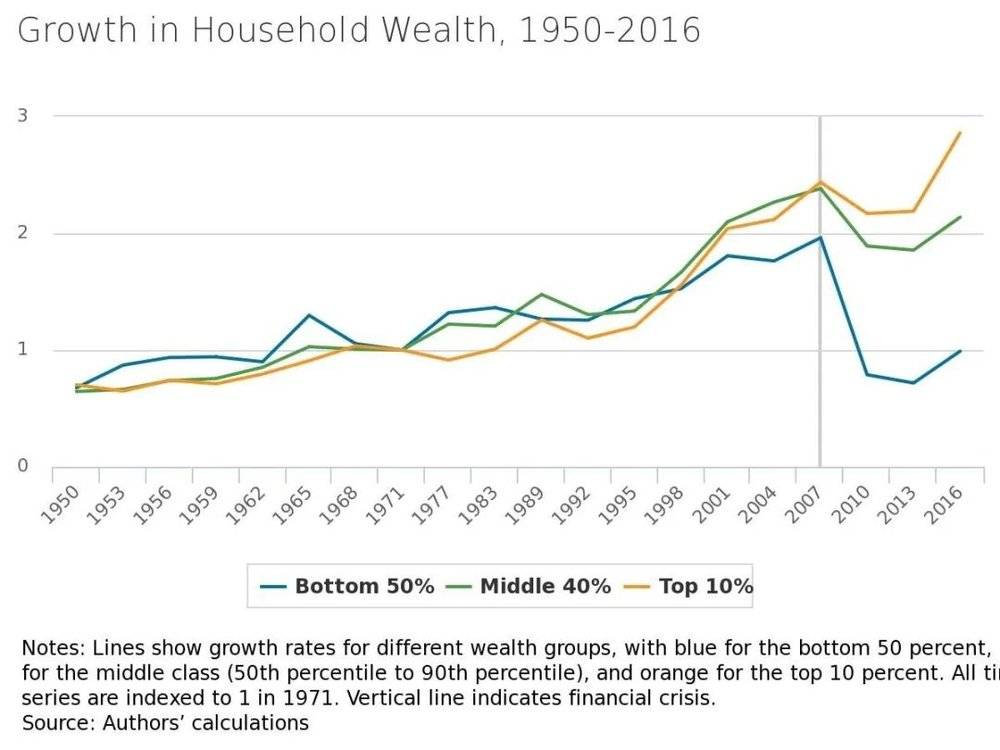

Sau năm 2008, tốc độ tăng trưởng tài sản hộ gia đình Mỹ nhanh chóng phân hóa, Ngân hàng Dự trữ Liên bang Minneapolis

Điều trớ trêu hơn cả là, trong hai năm gần đây, khi chỉ số chứng khoán Mỹ liên tục lập đỉnh, các nhà đầu tư cá nhân lại quay trở lại thị trường. Dữ liệu của Fed cho thấy, kể từ năm 2016, các nhà đầu tư cá nhân lần đầu tiên kể từ thời kỳ bong bóng dot-com trở thành người mua ròng cổ phiếu Mỹ. Dường như “cỏ non” (nhà đầu tư nhỏ lẻ) ở đâu cũng vậy — luôn là người cuối cùng “nhận bàn tay”.

Thị trường đang chờ đợi con cờ domino đầu tiên đổ xuống. Trước khi điều đó xảy ra, không ai biết chính xác nó sẽ là gì.

05. Biến cố bất ngờ: Con tê giác xám cuối cùng đã xuất hiện!

Ngày 23 tháng 1 năm 2020, Vũ Hán tuyên bố phong tỏa thành phố. Trưa cùng ngày, cuộc phỏng vấn của Giáo sư Quản Dật được đăng tải. Đến chiều, thị trường chứng khoán Thượng Hải – Thâm Quyến lao dốc, cả ba chỉ số chính đều giảm gần 3%.

Trong bối cảnh đại dịch bùng phát, nhận định mà JPMorgan đưa ra vào ngày 30 tháng 1 tỏ ra khá lạc quan và thú vị: tác động của dịch bệnh với nền kinh tế Trung Quốc là nghiêm trọng, khiến nhu cầu suy giảm và xuất khẩu chịu áp lực; tuy nhiên, đối với các nhà đầu tư Mỹ, thị trường có thể sớm ổn định trở lại, bởi hiếm khi chứng kiến một đợt sụt giảm kéo dài của thị trường chứng khoán do khủng hoảng y tế, thiên tai hay bất ổn chính trị.

Ban đầu, thị trường chứng khoán Mỹ quả thực không bị ảnh hưởng, thậm chí còn tăng điểm liên tục. Đến ngày 19 tháng 2, ba chỉ số chứng khoán chủ chốt của Mỹ đồng loạt chạm đỉnh kỷ lục, nhưng ngay sau đó đã đảo chiều lao dốc: ngày 24 tháng 2, khi dịch bùng phát mạnh tại Ý, chỉ số S&P 500 mở cửa giảm sâu và tiếp tục mất hơn 3%. Ngày hôm sau, Mỹ ghi nhận 57 ca nhiễm trong nước, ba chỉ số chính lại tiếp tục giảm hơn 3%. Kể từ đó, cả đại dịch lẫn diễn biến thị trường đều rơi vào vòng xoáy mất kiểm soát.

Trái ngược với quan điểm trên, Scott Minerd – Giám đốc Đầu tư của Guggenheim, người từng sớm dự báo về “khoảnh khắc Minsky” – đã đưa ra nhận định ngay từ ngày 28 tháng 2: “Chúng ta đang đứng trước một ngưỡng cửa: hoặc đại dịch sớm được kiểm soát, hoặc thế giới sẽ rơi vào đại dịch toàn cầu. Tôi không phải chuyên gia dịch tễ học, nên sẽ để các chuyên gia y tế đánh giá điều này. Nếu virus corona tiếp tục lây lan tại Mỹ, mức độ sụt giảm của thị trường chứng khoán có thể còn thảm khốc hơn, thậm chí lên tới 40% so với đỉnh.”

Ngày 3 tháng 3, Cục Dự trữ Liên bang Mỹ (Fed) bất ngờ cắt giảm lãi suất 50 điểm cơ bản, nhưng thị trường gần như không có phản ứng. Ngay sau đó, một cú sốc thứ hai ở cấp độ thảm họa ập đến – ngày 8 tháng 3, Saudi Arabia và Nga khơi mào cuộc chiến giá dầu, khiến giá dầu lao dốc 30%. Đối với cổ phiếu năng lượng Mỹ, đây thực sự là một thảm họa. Hệ quả là, vào ngày 9 tháng 3, chỉ số S&P Oil & Gas Upstream Index giảm mạnh 28%, kéo theo thị trường chứng khoán Mỹ mở cửa chạm ngưỡng ngừng giao dịch (circuit breaker).

Tiếp theo là một chuỗi sụt giảm liên tiếp: chỉ trong vòng 10 ngày, thị trường chứng khoán Mỹ 4 lần kích hoạt cơ chế ngừng giao dịch, chính thức bước vào thời kỳ “thảm họa chứng khoán”.

Diễn biến cổ phiếu Boeing mang tính biểu tượng cao: sau một đợt giảm mạnh như thủy ngân đổ xuống đất, giá cổ phiếu bốc hơi tới 70%; “người con trai cả” của nước Mỹ – từng có giá trị vốn hóa ngang ngửa hãng rượu Maotai – bất ngờ sụp đổ một cách đầy bất ngờ. Trước đây, dù máy bay của Boeing liên tục gặp sự cố an toàn, giá cổ phiếu vẫn giữ được thế đứng khá vững; nhưng trong đợt lao dốc thị trường lần này, dường như cổ phiếu này hoàn toàn không có bất kỳ điểm đỡ nào.

Mức độ sụt giảm giá cổ phiếu Boeing đáng kinh ngạc

Ngày 20 tháng 3, xếp hạng tín nhiệm chủ đạo của Boeing bị hạ từ mức A xuống BBB. Nếu đại dịch kéo dài, tình trạng đình trệ của ngành hàng không hoàn toàn có thể đẩy Boeing vào bờ vực phá sản, bởi khoản nợ có lãi của hãng lên tới hơn 40 tỷ USD.

Dịch bệnh và giá dầu lao dốc chắc chắn ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp, nhưng phản ứng của thị trường lại dữ dội đến vậy, phần lớn là do mức đòn bẩy cao khiến hệ thống vốn vốn đã mong manh trở nên dễ tổn thương trước mọi biến động nhỏ. Nguy hiểm hơn, thị trường tài chính – nơi tích tụ nhiều rủi ro – trong bối cảnh giá cổ phiếu sụt giảm nghiêm trọng như hiện nay, vẫn chưa giải quyết được nhiều “quả bom” tiềm ẩn.

Bong bóng trái phiếu doanh nghiệp mới chỉ ở giai đoạn đầu: mặc dù kể từ ngày 24 tháng 2, trái phiếu doanh nghiệp hạng BBB đã bị bán tháo ồ ạt, nhưng đợt hạ xếp hạng tập trung quy mô lớn vẫn chưa xảy ra. Tính đến ngày 20 tháng 3, chênh lệch lợi suất (spread) của trái phiếu hạng BBB mới chỉ đạt mức tương đương ngày 15 tháng 9 năm 2008 – thời điểm Lehman Brothers phá sản. Đáng lưu ý, sau thời điểm đó, chỉ số S&P 500 còn tiếp tục giảm thêm 40%.

Nếu quá trình phát triển của cuộc khủng hoảng cho vay dưới chuẩn (subprime) là “giá tài sản giảm → các sản phẩm phái sinh phức tạp vỡ nợ → các tổ chức tài chính phá sản”, thì hiện tại cuộc khủng hoảng trái phiếu doanh nghiệp đang rõ ràng mới chỉ ở giai đoạn đầu tiên.

Còn ETF – một trong những động lực quan trọng thúc đẩy đà tăng trưởng của thị trường trong giai đoạn bò này – lại bị nhiều nhà đầu tư nghi ngờ là thủ phạm gây ra đợt bán tháo ồ ạt. Tháng 9 năm 2019, Michael Burry – một nhân vật mẫu khác trong bộ phim “The Big Short” – đã cảnh báo thị trường về rủi ro bán tháo ETF có thể dẫn đến hiệu ứng “dẫm đạp lên nhau”.

Tuy nhiên, dữ liệu không ủng hộ giả thuyết này. Đặng Hổ – Nhà phân tích trưởng về sản phẩm tài chính tại Công ty Chứng khoán Quang Đại – đã tiến hành tính toán và kết luận rằng trong ba tuần gần đây, các quỹ ETF cổ phiếu Mỹ thực tế đã thu hút dòng tiền ròng trên 10 tỷ USD. Như vậy, không tồn tại hiện tượng “bán tháo ETF gây ra đợt sụp đổ mạnh mẽ của thị trường chứng khoán”.

Tác giả bài viết phỏng đoán rằng nguyên nhân quan trọng nhất khiến thị trường sụt giảm mạnh như hiện nay có thể thực sự bắt nguồn từ chiến lược “cân bằng rủi ro” (risk parity) của Bridgewater.

Những năm gần đây, thị trường chứng khoán Mỹ tăng trưởng ổn định trong khi biến động liên tục giảm. Chiến lược cân bằng rủi ro (risk parity) trở nên phổ biến; việc duy trì tỷ trọng cổ phiếu cao và bán khống độ biến động đã mang lại hiệu quả vượt trội. Tuy nhiên, khi đối mặt với các tình huống cực đoan, chiến lược này dễ dẫn đến hiệu ứng “dồn đống” tự củng cố. Gần đây, Bridgewater Associates bị tiết lộ đang chịu tổn thất nặng nề—nguyên nhân rất có thể do vị thế phòng hộ không đủ để bù đắp cho tỷ trọng cổ phiếu quá lớn.

Nếu chỉ riêng chiến lược cân bằng rủi ro đã gây ra đợt sụt giảm nghiêm trọng đến nghẹt thở như vậy, thì cuộc khủng hoảng chứng khoán hiện tại có lẽ mới chỉ là khúc dạo đầu. Khi “con tê giác xám” thực sự—nợ doanh nghiệp—bắt đầu lao tới, vấn đề sẽ còn trầm trọng hơn nhiều.

06. Kết luận: Đây có phải dấu chấm hết cho một kỷ nguyên?

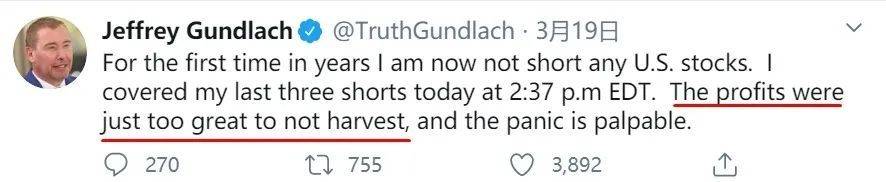

Jeffrey Gundlach—“Ông vua trái phiếu”—cũng là một trong những nhà đầu tư sớm nhận ra bong bóng nợ doanh nghiệp. Ngày 19/3, ông đăng tweet thông báo đã đóng toàn bộ ba vị thế bán khống cuối cùng—lần đầu tiên sau nhiều năm không nắm giữ bất kỳ vị thế bán khống nào đối với cổ phiếu Mỹ. Lợi nhuận từ việc bán khống thực sự quá lớn, và tâm lý hoảng loạn trên thị trường là điều không thể phủ nhận.

Giờ đây, hẳn ai cũng tiếc nuối vì đã không lắng nghe kỹ dự báo đầu năm của nhà đầu tư bậc thầy này, trong đó có một lời tiên tri khắc nghiệt:

“Cuối thập niên 1980, thị trường Nhật Bản vượt trội hẳn. Bất động sản Nhật bùng nổ chưa từng có, chỉ số Nikkei 225 tăng mạnh. Nhưng suy thoái ập đến đột ngột vào đầu thập niên 1990, khiến Nikkei lao dốc thảm hại.

Cuối thập niên 1990, đến lượt châu Âu tỏa sáng. Lúc ấy, châu Âu nuôi ảo tưởng rằng đồng euro có thể trở thành đồng tiền dự trữ toàn cầu. Năm 1999, đồng euro ra đời, thị trường châu Âu vượt mặt các thị trường khác, nhưng suy thoái lại ập đến vào đầu thập niên 2000, kéo thị trường chứng khoán châu Âu lao dốc.

Tiếp theo là các thị trường mới nổi, đi kèm với xu hướng USD suy yếu và sự trỗi dậy của Trung Quốc vào giữa thập niên 2000. Khi ấy, thị trường mới nổi là ngôi sao sáng nhất trên bầu trời chứng khoán toàn cầu, nhưng chẳng mấy chốc cũng chìm trong suy thoái.

Tất cả những thị trường ấy đều không bao giờ trở lại đỉnh cao cũ.

Hiện tại, chỉ số S&P 500 đã trải qua chu kỳ tăng trưởng dài hơn 10 năm, vượt xa các thị trường chứng khoán khác gần 100%. Khi cuộc suy thoái tiếp theo ập đến, thị trường chứng khoán Mỹ sẽ sụp đổ, và đồng USD cũng suy yếu do thâm hụt ngân sách.

Trong phần đời sự nghiệp còn lại của tôi, thị trường chứng khoán Mỹ sẽ không bao giờ quay lại mức hiện tại.

Vậy nên, nhiều năm sau, liệu các nhà đầu tư chứng khoán Mỹ khi nhìn lại mốc 3.393 điểm của S&P 500 có trào dâng cảm xúc như chúng ta từng nhớ về mức 6.124 điểm của chỉ số Thượng Hải (SSE) hay không?

Sự bi quan sâu sắc của Gundlach có lẽ bắt nguồn từ cái nhìn sắc bén về vấn đề nợ công Mỹ. Ông chỉ ra rằng nền kinh tế Mỹ từ thập niên 1980 đến nay hoàn toàn phụ thuộc vào tăng trưởng dựa trên nợ. Khoản nợ ngày càng phình to chính là thanh gươm Damocles treo lơ lửng trên đầu nền kinh tế Mỹ, và mọi động thái nới lỏng tiền tệ của Cục Dự trữ Liên bang (Fed) đều nhằm mục đích cốt lõi: làm chậm lại quá trình tái cấp vốn cho khoản nợ khổng lồ này.

Trong đại dịch lần này, Fed đã hành động với tốc độ chưa từng có: cả việc cắt giảm lãi suất mạnh tay lẫn gói nới lỏng định lượng (QE) trị giá 700 tỷ USD đều vượt xa kỳ vọng của thị trường. Đến ngày 23/3, Fed tuyên bố sẽ “mua không giới hạn tài sản trái phiếu”, cung cấp thanh khoản vô hạn cho thị trường—một màn bơm tiền chưa từng có tiền lệ. Đúng là: Tưởng anh thuê cả ao cá, hóa ra anh là “vua biển cả”!

Trong cơn khủng hoảng, ưu tiên bảo toàn mạng sống là điều dễ hiểu. Nhưng liệu mô hình tăng trưởng dựa vào nợ này có thể kéo dài mãi mãi? Câu trả lời chắc chắn là không.

Trong cuốn sách “Khủng hoảng nợ” – một tác phẩm gần như giải thích được mọi vấn đề liên quan đến nợ – Ray Dalio đã chỉ ra bốn công cụ chính sách chính để giảm bớt gánh nặng nợ dài hạn: 1. Thắt chặt tài khóa; 2. Vỡ nợ và tái cơ cấu nợ; 3. Ngân hàng trung ương in tiền và mua tài sản; 4. Điều chỉnh lại sự phân bổ của cải. Với nguồn tín dụng gần như vô hạn của Chính phủ Mỹ và Cục Dự trữ Liên bang (Fed), hầu hết các cuộc khủng hoảng nợ trong quá khứ đều được giải quyết ở bước thứ ba.

Tuy nhiên, bất kỳ đợt nới lỏng tiền tệ nào cũng đều đẩy giá tài sản tăng mạnh, từ đó làm trầm trọng thêm khoảng cách giàu nghèo.

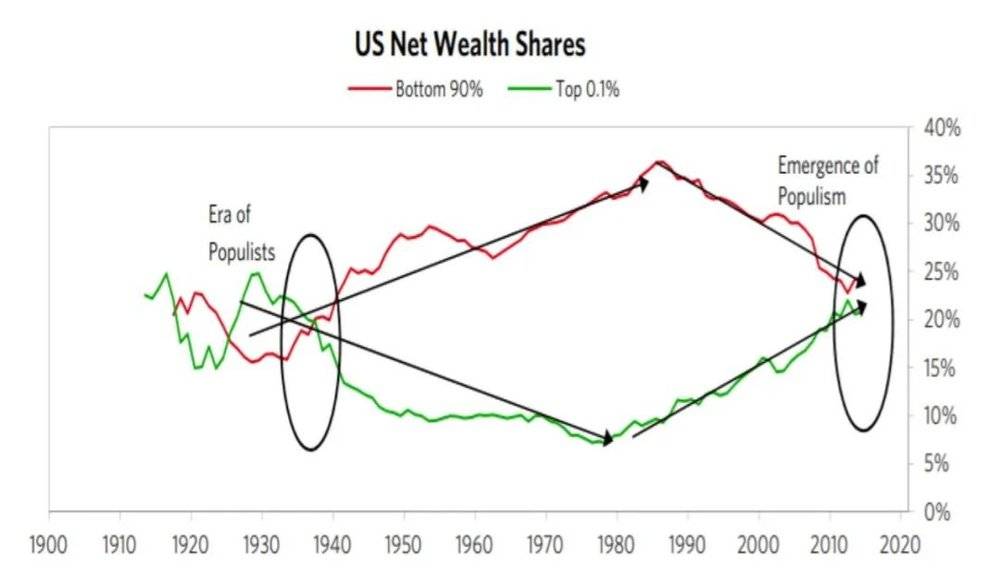

Hiện tại, khoảng cách giàu nghèo ở Mỹ đã quay trở lại mức tương đương năm 1929. Năm 2016, 1% dân số giàu nhất nắm giữ tới 38,9% tổng tài sản quốc gia, trong khi 50% hộ gia đình có tài sản thấp nhất chỉ sở hữu vỏn vẹn 1%. Trước những khoản chi lớn và ngày càng tăng cho giáo dục, y tế… tầng lớp trung lưu ngày càng phụ thuộc vào vay nợ, và có tới 40% người Mỹ không thể dành dụm nổi 400 USD.

(Chú thích ảnh: Khoảng cách giàu nghèo tại Mỹ đã trở lại mức năm 1929, theo cuốn “Khủng hoảng nợ”)

Trong đại dịch, tình trạng thất nghiệp và chi phí điều trị là những gánh nặng vượt quá sức chịu đựng của các hộ gia đình bình thường. Nếu không được kiểm soát, bảng cân đối tài sản cá nhân sẽ nhanh chóng xấu đi, đe dọa sự ổn định của toàn xã hội. Vì vậy, lần này Mỹ lên kế hoạch phát một lần 3.000 USD cho mỗi hộ gia đình – một biện pháp bất đắc dĩ: những vấn đề tích tụ lâu dài cuối cùng vẫn phải giải quyết bằng cách in tiền có mục tiêu.

Do đó, cuộc khủng hoảng lần này đặc biệt đáng lo ngại: sự sụt giảm mạnh làm tổn thương bảng cân đối tài sản doanh nghiệp, còn đại dịch lại tàn phá bảng cân đối tài sản hộ gia đình. Cả hai vấn đề đều cần những điều chỉnh cấu trúc dài hạn để giải quyết triệt để, nhưng cả hai đều không thể chờ đợi lâu. Trong ngắn hạn, các biện pháp “chữa cháy” tạm thời cho hai vấn đề này về sau lại sẽ tạo ra những vấn đề mới. Việc giải quyết hai bài toán thế kỷ này rốt cuộc sẽ ra sao? Người Mỹ đang theo dõi sát sao, và cả thế giới cũng đang quan sát với sự nghiêm túc không kém.

Dù là đại dịch hay biến động thị trường, câu chuyện bên kia Thái Bình Dương vẫn chưa kết thúc. Chỉ khi hiểu rõ lý do người khác “sụp đổ”, chúng ta mới có thể tìm ra hướng đi để “xây dựng”. Từ góc nhìn này, những vấn đề cấu trúc ẩn sâu đằng sau các hiện tượng bề ngoài chính là những “bài tập” mà chúng ta cần nghiên cứu kỹ lưỡng, tổng kết và rút ra bài học cảnh tỉnh.