Özet

Stabil coin piyasası hızla genişlemekte olup, USDT öncülüğünde “tek lider, çoklu güçlü rakip” rekabet yapısı oluşmuştur; 2019 yılında üç büyük kripto para borsası ve kurumsal devler bu piyasaya girmiştir.

1) 2019 yılı 31 Aralık tarihi itibarıyla piyasada açıkça duyurulmuş ve aktif olarak dolaşımda olan stabil coin yaklaşık 66 tanedir. Temel varlık (anchor) açısından bakıldığında stabil coin’ler genel olarak üç ana kategoriye ayrılır: off-chain varlık teminatlı, on-chain varlık teminatlı ve algoritmik stabil coin’ler.

Bu kategorilerden off-chain varlıklar (fiyatı fiat para birimi veya emtia ile desteklenen varlıklar), stabil coin projelerinde en yaygın kullanılan teminat türüdür. Ayrıca, ABD Doları’na (USD) bağlanan stabil coin’ler en aktif, en popüler ve başarısızlık oranı en düşük olanlardır; başarısız olan stabil coin’lerin %67’si altınla bağlantılıdır.

2) Stabil coin piyasası hızlı bir şekilde gelişmektedir; 2019 yılı 31 Aralık tarihi itibarıyla toplam piyasa hacmi yaklaşık 5,83 milyar ABD Doları’dır. Piyasada dolaşan miktar, 2018 yılı 1 Ocak’tan 2019 yılı 31 Aralık’a kadar %313,48 oranında artmıştır.

3) USDT’nin stabil coin pazar payı %81,65’e ulaşmış olup açık ara liderlik yapmaktadır. USDC, PAX, TUSD, DAI gibi yeni nesil stabil coin’ler ise doğrudan rekabete girerek “tek lider, çoklu güçlü rakip” stabil coin yapısını şekillendirmiştir.

4) 2019 yılında üç büyük kripto para borsası OKEx, Binance ve Huobi ile JPMorgan Chase, Facebook, Walmart gibi kurumsal devler stabil coin piyasasına girmiştir.

Stabil coin piyasası coşkulu bir gelişme yaşamakta; çeşitli “lider” stabil coin’ler kendi yeteneklerini sergilemektedir.

1) USDT tek başına hakim durumdadır;发行 platformu ağırlıklı olarak Ethereum’a kaymıştır. Ancak fonların yanlış kullanılması sorunu güven krizine yol açmış ve USDT dinletme oturumu küresel ilgi görmüştür.

2) USDC, stabil coin piyasasında ikinci sıradadır; kripto para borsası Coinbase, USDC işlemlerini dünya çapında 85 ülkeye yaymayı planlamaktadır.

3) PAX, dünyada ilk uyumlu (compliant) stabil coin’dir ve piyasa tarafından yaygın olarak kabul edilmiş ve tanınmıştır; stabil coin piyasasında üçüncü sırada yer almaktadır.

4) TUSD, hükümet garantili ilk stabil coin’dir ve uyumluluk ve şeffaflık açısından diğer stabil coin’lere kıyasla öncü bir uygulama deneyimi sunmaktadır.

5) DAI, kripto varlık teminatlı bir stabil coin’dir; Kasım 2019’da çoklu teminatlı DAI (multi-collateral DAI) başlatılmıştır; bu, eski tek teminatlı DAI’ya kıyasla daha fazla ölçeklenebilirliğe ve açıklığa sahiptir.

Uluslararası toplum stabil coin’lere karşı dikkatli bir tutum sergilemekte ve riskleri tespit etmek amacıyla çalışmalarını hızlandırmaktadır.

1) G7, AB ve ABD Federal Rezerv Sistemi (Federal Reserve), yasal düzenlemeler, denetim ve riskler tam olarak tanımlanıp çözülmedikçe küresel ölçekte stabil coin’lerin faaliyete geçmesine izin vermeyeceklerini açıkça bildirmişlerdir.

2) G20, Para Aklama ile Mücadele Finans Eylem Grubu (FATF), Hollanda Merkez Bankası (DNB) ve Avrupa Merkez Bankası (ECB) gibi kuruluşlar, stabil coin’lerin ciddi riskler ve sorunlar barındırdığını belirtmiş ve bu risklere karşı denetimi güçlendirmenin gerekliliğini vurgulamışlardır.

3) Stabil coin’lerin getirdiği zorluklara karşı önlem almak amacıyla Çin, Merkez Bankası Dijital Para Birimi (DCEP) üzerine araştırmalarını hızlandırmıştır; ABD Finans Suçlarıyla Mücadele Ağı (FinCEN), stabil coin’leri denetim kapsamına almış ve aktif önlemler almıştır.

2020 Yılının Beklentileri

1) Kripto para alanında giderek daha fazla kurum ve fonun yer almasıyla birlikte, 2020 yılında stabil coin piyasasının hacminin sürekli büyüyeceğini öngörüyoruz.

2) Genel amaçlı blok zinciri (public blockchain) gibi altyapıların daha da gelişmesi ve blok zinciri üzerindeki çeşitli uygulamalar ile finans hizmetlerinin hayata geçirilmesiyle uzun vadeli olarak stabil coin’ler arası rekabet, kullanım senaryoları üzerinden şekillenebilir.

3) Düzenleyici uyumluluğa dayalı güvenli ve güvenilir bir yapı oluşturmak, stabil coin’lerin gelişim sürecinde çözülmesi gereken öncelikli sorundur.

4) Ülkelerin merkez bankaları dijital para birimlerini (CBDC) kabul etmeye veya çıkarmaya başlaması halinde, kripto para ekosistemi dışından gelen CBDC rekabeti mevcut stabil coin yapısını yeniden şekillendirecektir. Sektör açısından değerlendirildiğinde stabil coin’ler, dijital dünya ile gerçek dünya arasındaki köprü işlevini açıkça üstlenmiştir; CBDC’lerin piyasaya girmesiyle sektörde de yeniden yapılanma yaşanacaktır.

Yatırım açısından değerlendirildiğinde, merkez bankası dijital para birimleri (CBDC) 2020 yılında önemli bir tema olacaktır; bunların dijital ekonomiyi dönüştürme potansiyeli oldukça yüksektir. Bu bağlamda四方精创, 长亮科技, 飞天诚信, 高伟达 ve 金财互联 gibi ilgili hisse senetlerine dikkat edilmesi önerilir.

Risk Uyarısı: Blok zinciri teknolojisinin gelişim hızının beklentilerin altında kalması, blok zinciri tabanlı iş modellerinin hayata geçirilme hızının beklentilerin altında kalması, dijital varlıkların fiyat dalgalanmalarının aşırı yüksek olması, düzenleme politikalarının uygulanma hızının beklentilerin altında kalması.

Dijital kripto para birimleri çağı yükselişte olsa da, kripto para birimlerinin volatilitesi büyük riskler yaratmakta ve aynı zamanda blok zinciri tabanlı krediler, türev ürünler ve fiyat istikrarı gerektiren diğer uzun vadeli akıllı sözleşmelerin gelişimini ciddi ölçüde engellemektedir. Kripto para birimlerinin aşırı dalgalanmasından kaynaklanan riskleri azaltmak amacıyla stabil coin’ler ortaya çıkmıştır.

Stabil coin’ler, ilk olarak 2014 yılında Bitfinex tarafından kurulan Tether Limited şirketi tarafından发行 edilen USDT ile başlamıştır. Genellikle değerleri fiat para birimleri ya da diğer varlıklarla sabitlenmiş, piyasa tarafından tamamen belirlenen fiyatlarla hareket eden diğer kripto para birimlerinin karakteristik volatilitesinden kaçınmak amacıyla tasarlanmış, değerleri sabit tutulan kripto para birimleri olarak kabul edilirler.

Merkez bankası dijital para birimleri (CBDC), aslında dijitalleştirilmiş fiat para birimleridir ve dolaşımdaki nakit para ile özünde aynıdır; yalnızca biçimi farklıdır. Bu nedenle CBDC’ler stabil coin sınıfına dahil değildir ve bu raporda yer almaz.

1 2019 Yılında Stabil Coin Gelişimi Genel Değerlendirmesi

1.1 Sayısal artış: Açıkça duyurulmuş ve aktif olarak dolaşımda olan stabil coin projeleri yaklaşık 66 tanedir. USDT’nin Kasım 2014’te发行 edilmesinden bu yana stabil coin projeleri yıllara göre artmaktadır. 2019 yılı 31 Aralık tarihi itibarıyla piyasada açıkça duyurulmuş ve aktif olarak dolaşımda olan stabil coin sayısı yaklaşık 66’dır; bu sayının yarısından fazlası 2018 yılında发行 edilmiştir. Tüm stabil coin’ler arasında aktif olanların %50’sinden fazlası Ethereum ağında geliştirilmiştir. ABD ve Avrupa, stabil coin ekipleri için en popüler çalışma alanlarıdır; burada发行 edilen ve dolaşımda olan stabil coin hacmi diğer bölgelere kıyasla çok daha yüksektir. Özellikle ABD, stabil coin’in ilk başlatıcısı olarak sayısal avantajı açıkça göstermektedir.

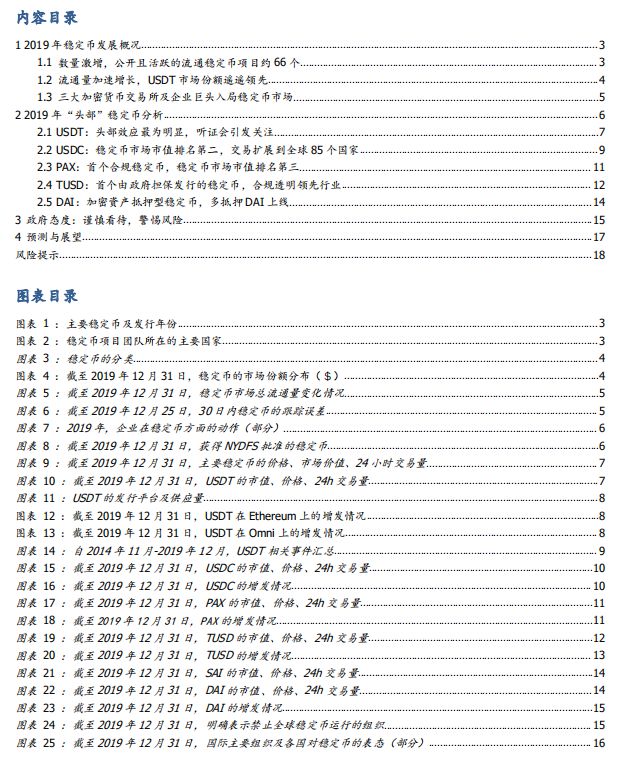

Piyasadaki stabil coin’ler genel olarak üç ana gruba ayrılabilir: off-chain varlık teminatlı stabil coin’ler, on-chain varlık teminatlı stabil coin’ler ve algoritmik stabil coin’ler.

İlk grup off-chain varlık teminatlı stabil coin’lerdir; yani stabil coin’lerin arkasında fiat para birimi, altın veya başka teminatlı emtialar gibi varlıklar bulunmaktadır. Merkezi bir kurum, teminat olarak elinde tuttuğu varlıklarla stabil coin’lerin emission ve geri alınmasını garanti eder; örneğin USDT, TUSD, GUSD, PAX gibi coin’ler.

İkinci grup on-chain varlık teminatlı stabil coin’lerdir; yani stabil coin’leri destekleyen teminat kendisi bir kripto para birimidir. Blok zinciri kullanıcıları sahip oldukları kripto para birimleri gibi dijital varlıkları teminat olarak verirler ve bu teminatın değeri üzerinden belirli miktarda stabil coin emission ederler; örneğin DAI, STEEM, Alchemint gibi coin’ler.

Üçüncü kategori, algoritmik stablecoin’lardır. Bu tür stablecoin’lar, değerlerini korumak için herhangi bir dış teminat (collateral) içermez; bunun yerine değerleri, örneğin Terra, Ampleforth, Basis ve Carbon gibi projelerde olduğu gibi, belirli bir algoritma ile sağlanır.

Blockdata’nın yakın zamanda yayınladığı rapora göre, off-chain varlıklar (fiat para veya emtia teminatı) stablecoin projelerinde en yaygın kullanılan teminat türüdür. Ayrıca, dolarla bağlantılı (pegged) stablecoin’lar en aktif, en popüler ve başarısızlık oranı en düşük olanlarıdır; buna karşılık, başarısız olan stablecoin’ların %67’si altına bağlanmıştır.

1.2 Dolaşımdaki Miktar Hızla Artıyor, USDT Pazar Payında Öncülük Ediyor

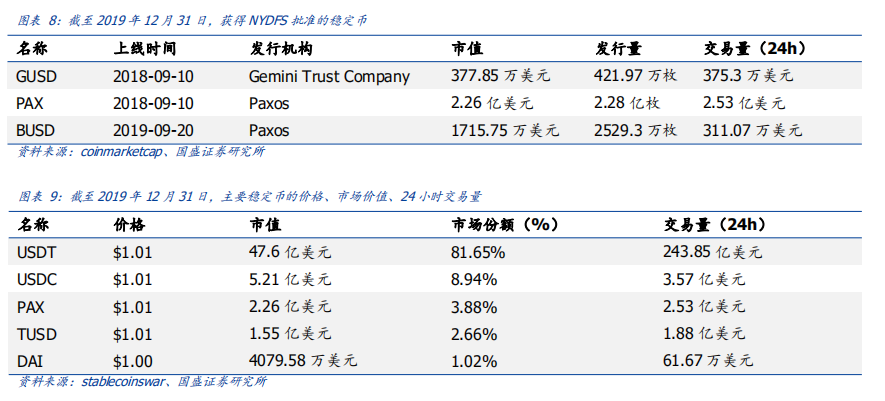

Stablecoin pazarı büyük ölçeklidir ve USDT bu pazarda tek başına baskın konumdadır. 2019 yılı 31 Aralık itibarıyla kripto varlıkların toplam piyasa değeri yaklaşık 193,296 milyar ABD Doları iken, stablecoin’ların toplam piyasa değeri yaklaşık 5,83 milyar ABD Dolarıydı ve bu miktar, kripto varlıkların toplam piyasa değerinin %3,02’sini oluşturuyordu. Bu kapsamda USDT’nin toplam pazar payı 4,76 milyar ABD Doları ile ilk sırada yer alırken, bu miktarın tüm stablecoin pazarındaki payı %81,65’ti. İkinci ila beşinci sıraları sırasıyla USDC, PAX, TUSD ve DAI aldı; pazar payları sırasıyla yaklaşık %8,94, %3,88, %2,66 ve %1,02 idi. Böylece “tek lider, çoklu güçlü oyuncu” şeklinde bir stablecoin pazar yapısı oluştu.

Stablecoin pazarındaki dolaşımdaki miktar hızla artmaktadır. 2018 yılının 1 Ocak’ında 1,41 milyar ABD Doları olan bu miktar, 2019 yılının 1 Ocak’ında 2,76 milyar ABD Doları’na, ardından 31 Aralık’ta 5,83 milyar ABD Doları’na yükseldi. Bu artış oranları sırasıyla %95,74 ve %111,23’tür; ayrıca 2018 yılının 1 Ocak’ından 2019 yılının 31 Aralık’ına kadar toplam artış %313,48 seviyesindedir. Bu süreçte USDT, stablecoin dolaşım pazarının büyük kısmını kaplamıştır; ayrıca 2018 yılının son çeyreğinden itibaren piyasaya çıkan stablecoin projelerinin çeşitliliği belirgin şekilde artmaya başlamıştır.

Stablecoin fiyatlarının çoğu temelde sabit kalmaktadır. Stablecoin izleme hatası (tracking error), yakın zamandaki stablecoin’un prim oranının standart sapması olarak tanımlanır ve bu oran, stablecoin’un referans varlığına (örneğin ABD Doları) göre ne kadar saptığını yansıtır. İzleme hatası ne kadar yüksekse, stablecoin’un referans varlığından o kadar fazla sapma gösterdiği anlamına gelir. 2019 yılının 25 Kasım’ından 25 Aralık’ına kadar geçen 30 günlük dönemde, USDT, USDC, TUSD ve PAX gibi temsilci stablecoin’ların izleme hatası genellikle %0,12 ile %0,42 aralığında seyretmiştir.

1.3 Üç Büyük Kripto Borsası ve Kurumsal Devler Stablecoin Pazarına Giriş Yaptı

2019 yılında üç büyük kripto borsası OKEx, Binance ve Huobi, sırasıyla stablecoin pazarına giriş yaptı.

3 Haziran’da OKEx, global olarak ilk kez stablecoin USDK’yı listelemeyi duyurdu. USDK, blokzinciri ve güvenlik lisansı temelli bir stablecoin olup, OKLink ve Prime Trust tarafından ortaklaşa geliştirilen bir ERC-20 dijital varlıktır. Bu varlık Ethereum blokzincirinde çalışmakta, 1 ABD Doları karşılığında ihraç edilmekte ve geri alınabilmektedir; aynı zamanda Prime Trust tarafından tutulan varlıklarla 1:1 oranında teminatlandırılmıştır.

USDK’nın tanıtımından 10 gün sonra, yani 13 Haziran’da Bitfinex, OKEx’in küresel kullanım için tasarladığı token’ı OKB ile birlikte ve aynı zamanda ABD Doları temelli stablecoin USDK’yı resmi olarak listelemeye başladı ve bu iki varlık için ana ticaret çiftlerini (trading pairs) açtı.

17 Haziran’da Binance, kendi genel blokzinciri Binance Chain üzerinde Bitcoin’e (BTC) bağlı bir token olan BTCB’yi piyasaya sürdü. BTCB’nin tamamı rezervde tutulan BTC ile %100 desteklenmektedir; bu token hem Binance borsasında işlem görebilir hem de gelecekte Binance’in merkeziyetsiz borsası (DEX) üzerinde işlem görmesi planlanmaktadır.

19 Ağustos’ta Binance, dünya çapında bölgesel stablecoin’lar geliştirmeye odaklanan açık kaynaklı bir blokzincir projesi olan “Venus”u başlatma kararı aldığını açıkladı.

15 Eylül’de Binance, Paxos Trust ile iş birliğiyle ABD Doları’na bağlı stablecoin BUSD’yi piyasaya sürdüğünü duyurdu; bu coin New York Eyaleti Finans Hizmetleri Müdürlüğü (NYDFS) tarafından onaylanmıştır.

17 Temmuz’da Huobi, HUSD’nin uyumlu bir ABD Doları stablecoin’u olan HUSD Token’a dönüştürüleceğini duyurdu. HUSD Token, Huobi Capital tarafından yatırım yapılan Stable Universal ile Paxos Trust arasında ERC-20 standardı çerçevesinde geliştirilen ve ABD Doları ile 1:1 oranında bağlantılı bir uyumlu stablecoin’dur. ABD Doları varlıkları, ABD lisanslı bir trust şirketi olan Paxos Trust tarafından korunmakta; aynı zamanda ABD merkezli bir bağımsız denetim şirketi tarafından aylık fon denetimleri yapılmaktadır.

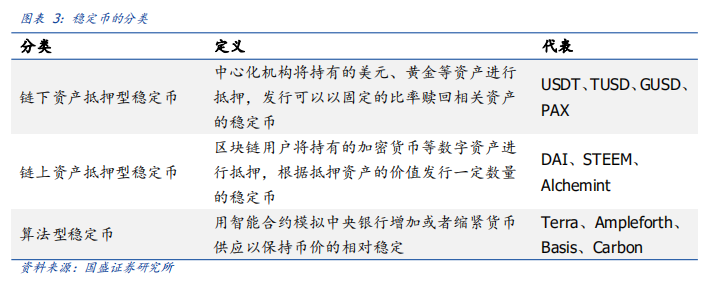

Ayrıca 2019 yılında büyük kurumsal şirketler de stablecoin alanında yoğun faaliyet gösterdi. JPMorgan Chase, Facebook ve Walmart gibi şirketler stablecoin pazarına girdi.

2 2019 Yılında “Lider” Stablecoin’ların Analizi

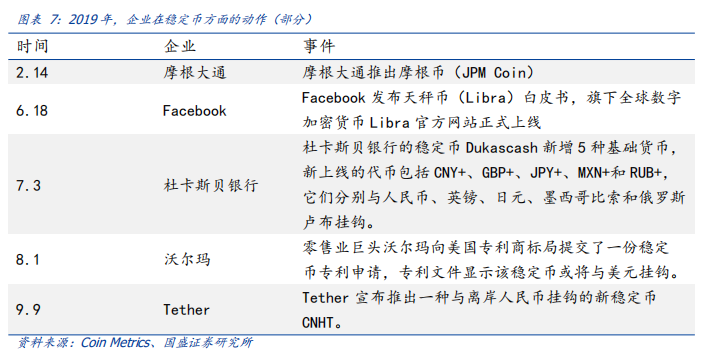

2018 yılının 10 Eylül’ünde New York Eyaleti Finans Hizmetleri Müdürlüğü (NYDFS), Gemini Trust Company tarafından çıkarılan Gemini Dollar (GUSD) ve Paxos Trust Company tarafından çıkarılan Paxos Standard (PAX) stablecoin’larını aynı anda onayladı; böylece ilk düzenlemeye tabi tutulan stablecoin’lar ortaya çıktı. 2019 yılının 31 Aralık itibarıyla NYDFS onayı alan GUSD, PAX ve BUSD olmak üzere üç farklı stablecoin türü mevcuttu.

2.1 USDT: En Belirgin Liderlik Etkisi, Dinleme Duruşması İlgi Çekti

USDT, 1:1 oranında ABD Doları’na bağlı fiat para temelli bir stablecoin olup Tether Limited tarafından çıkarılmıştır. İlk olarak 2014 yılında Omni platformunda piyasaya sürüldü ve günümüzde Omni, Ethereum ve TRON gibi birden fazla ağda dolaşmaktadır.

Her bir USDT, Tether Limited tarafından tutulan ABD Doları rezervleriyle 1:1 oranında desteklenmekte ve Tether platformu üzerinden geri alınabilmektedir. Tether Limited ile Bitfinex borsasının ana şirketi aynı zamanda Hong Kong merkezli iFinex şirketidir. Şu anki kripto varlık pazarında en yüksek piyasa değeri, en yüksek işlem hacmi ve en yüksek yatırımcı kabul oranı olan USDT, 2018 Ekim ve 2019 Nisan aylarında sırasıyla yetersiz rezerv ve fonların yanlış kullanımı iddiaları nedeniyle iki kez güven krizine yol açmıştır. Tüm stablecoin projeleri arasında Tether’in liderlik etkisi en belirgindir.

2019 yılının 31 Aralık itibarıyla USDT’nin piyasa değeri yaklaşık 4,76 milyar ABD Dolarıydı; bu miktar, stablecoin pazarında birinci sırada yer alırken, tüm kripto varlık pazarında altıncı sırada yer almaktaydı. 24 saatlik işlem hacmi ise yaklaşık 24,385 milyar ABD Dolarıydı.

USDT’nin piyasa değeri 2018 yılının başından beri önemli ölçüde artmıştır; 2018 Ekim–Kasım aylarında düşüş yaşanmış olsa da genel eğilim açıkça yukarı yönlüdür. 2018 yılının 1 Ocak’ından 2019 yılının 31 Aralık’ına kadar USDT piyasa değeri %239,5 oranında, yalnızca 2019 yılı içinde ise %151,85 oranında artmıştır.

Çoğu stablecoin öncelikle borsalarda dolaşır; borsalarda “hacim şişirme” (wash trading) gibi uygulamalar olsa da USDT’nin diğer stablecoin projelerine kıyasla çok daha yüksek kabul düzeyine sahip olduğu açıkça görülebilir.

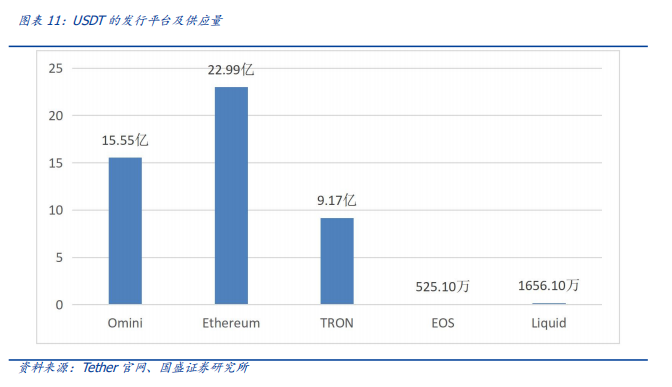

2019 yılının 31 Aralık itibarıyla USDT, Omni, Ethereum, TRON, EOS ve Liquid olmak üzere beş farklı platformda ihraç edilmiştir; toplam ihraç miktarı yaklaşık 4,777 milyar adettir. USDT’nin Ethereum üzerindeki ihraç miktarı Omni’yi geçerek 2,299 milyar adet olmuştur; diğer platformlardaki ihraç miktarları ise sırasıyla Omni: 1,555 milyar adet, TRON: 917 milyon adet, EOS: 5,251 milyon adet ve Liquid: 16,561 milyon adettir.

USDT发行 platform’ının odak noktası Ethereum’a kaydı. USDT başlangıçta çoğunlukla Omni platformunda artırılarak basıldı; ancak durum 2019 Ağustos ayında tersine döndü ve ERC20-USDT’nin günlük blokzinciri işlem hacmi ve günlük işlem değeri OMNI-USDT’yi aştı.

Omni üzerindeki artırımların büyük kısmı 2017 Temmuz ile 2018 Ocak arasında gerçekleşti; sonrasında 2018 Mart, Mayıs, Haziran ve 2019 Nisan aylarında dört kez daha artırım yapıldı. Buna karşılık Ethereum üzerinde 2019 Nisan ile Aralık ayları arasında toplamda yaklaşık 28 kez USDT artırımı gerçekleştirildi.

Ethereum’un发行量ının Omni’yi geçmesinin temel nedeni, Ethereum’un altyapısının olgun olması, istikrarlı coin (stablecoin) basımının kolay ve hızlı olması, ayrıca Ethereum’un çok sayıda donanım ve yazılım cüzdanı tarafından desteklenmesidir; bu sayede kullanıcılar doğrudan ERC20 standardına uygun istikrarlı coinleri saklayabilirler. Ayrıca ağ etkisi de Ethereum üzerindeki istikrarlı coin projelerini diğer blokzincirlerdeki projelere kıyasla daha aktif hale getirmiştir.

“USDT Duruşması” dünya çapında ilgi çekti. 2019 Nisan 24’te New York Başsavcılığı (NYAG), Bitfinex, Tether ve ana şirketi iFinex’in lisanssız işletme gibi 4 büyük yasa ihlali yaptığına dair 23 sayfalık bir dava dilekçesi yayınladı; aynı zamanda 850 milyon ABD Doları tutarındaki teminatların kötüye kullanıldığı iddia edildi. 30 Temmuz’da “USDT Duruşması” gerçekleşti ve Bitfinex, Tether ve ana şirketi iFinex’in USDT’yi yasadışı olarak basıp basmadığı konusunda NYAG ile USDT tarafı arasında sert bir tartışma yaşandı.

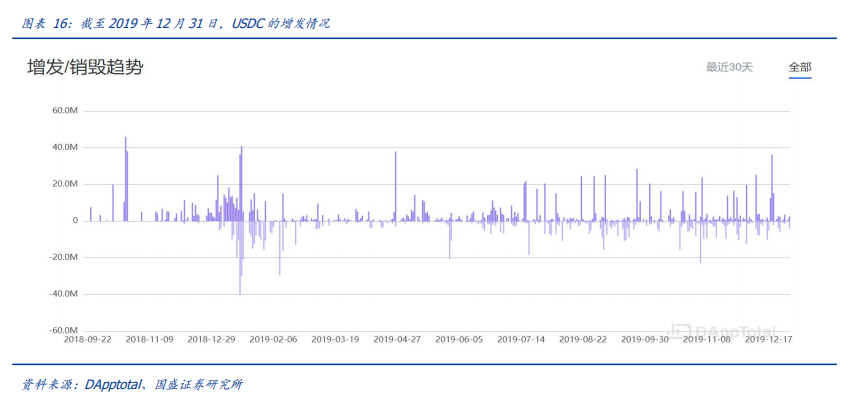

2.2 USDC: İstikrarlı coin pazarında piyasa değeri açısından ikinci sıradaki varlık; işlemler 85 ülkeye yayıldı. USDC’nin tam adı USD Coin’dir ve 2018 yılında Centre Birliği tarafından Ethereum platformu üzerinde ERC20 formatında çıkarılan bir istikrarlı coin’dir; 1:1 dolarla bağlantılı (pegged) olacak şekilde tasarlanmıştır. Bu, Centre Birliği’nin ilk açık kaynaklı istikrarlı coin projesidir. Centre Birliği, düzenleme, uyumluluk, rezerv ve denetim gibi gereksinimleri karşılayan finans kurumlarından oluşur; üyeler, USDC basma hakkına sahip olmakla birlikte, kullanıcı talebi üzerine USDC’yi geri alma yükümlülüğü de taşır. Şu an itibarıyla Centre üyeleri Circle ve Coinbase’tur. USDC rezervleri, Grant Thornton LLP tarafından ayda bir denetlenmektedir.

2019 Aralık 31 itibarıyla USDC’nin toplam piyasa değeri yaklaşık 521 milyon ABD Dolarıydı ve istikrarlı coin pazarında ikinci, kripto para pazarında ise 27. sırada yer alıyordu. 24 saatlik işlem hacmi yaklaşık 357 milyon ABD Dolarıydı ve 2019 yılında USDC piyasa değeri %102,25 oranında arttı. USDC’nin arz hacmi ve günlük ortalama artırım miktarı oldukça yüksek olup, USDT hariç en fazla artırıma uğrayan istikrarlı coin’dir.

2019 Mayıs ayında kripto para borsası Coinbase, ABD Doları ile bağlantılı istikrarlı coin USD Coin (USDC) ile yapılan işlemlerin 85 ülkeye genişletileceğini duyurdu. Coinbase, USDC’nin yalnızca değer depolama işlevi sağlamasının yanı sıra artık neredeyse tüm dünyada “neredeyse gerçek zamanlı” işlemler yapılmasına olanak sağladığını belirtti. Daha da önemlisi, USDC diğer kripto paralardan farklı olarak her bir coin’in tam olarak 1 ABD Doları ile desteklendiği gibi, ayda bir tamamen şeffaf bir şekilde ABD Doları rezervleri hakkında bağımsız denetim raporları yayımlanmaktadır. 2 Ekim’de Coinbase, ABD’li müşterilerin USDC’lerini hesaplarında tutmaları halinde aylık bileşik olarak yıllık %1,2 gelir elde edebilecekleri yeni bir “USDC Ödülleri” programı başlattı. Coinbase, bu önlemlerle USDC’nin liderliğini güçlendirmeyi amaçlamaktadır.

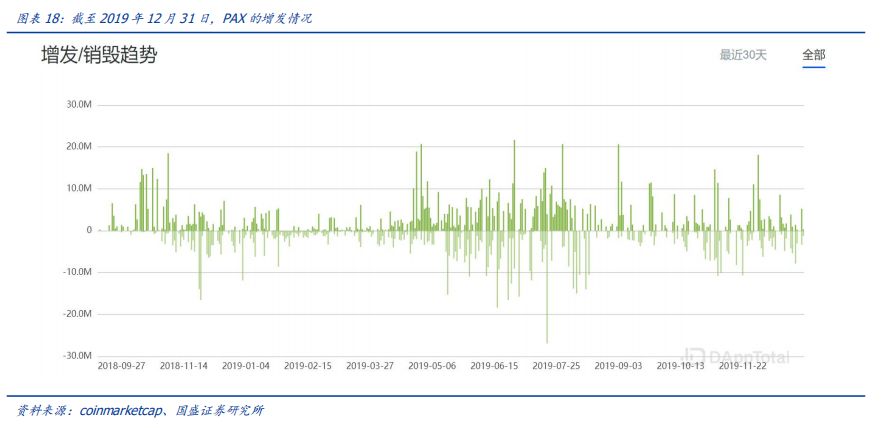

2.3 PAX: İlk uyumlu (compliant) istikrarlı coin; istikrarlı coin pazarında piyasa değeri açısından üçüncü sıradaki varlık. PAX’ın tam adı Paxos Standard Token’dur ve 1:1 dolarla bağlantılı olacak şekilde tasarlanmış bir fiduciary (kanunen güvenilir) istikrarlı coin’dir; 2018 yılında New York Eyaleti’ne bağlı bir trust kuruluşu olan Paxos Trust Company, LLC tarafından Ethereum platformu üzerinde ERC20 formatında çıkarılmıştır.

PAX, piyasada düzenleyici mevzuata uyan ilk istikrarlı coin’lerden biridir ve New York Finans Hizmetleri Departmanı (NYDFS) tarafından denetlenmektedir. PAX rezervleri FDIC sigortasıyla korunan bankalarda tutulmakta ve Withum adlı denetim şirketi tarafından ayda bir denetlenmektedir; ayrıca Deloitte ve Grant Thornton, Paxos’un iç yönetimini ve finans işlemlerini yıllık olarak denetlemektedir.

2019 Aralık 31 itibarıyla PAX’ın toplam piyasa değeri yaklaşık 226 milyon ABD Dolarıydı ve istikrarlı coin pazarında üçüncü, kripto para pazarında ise 36. sırada yer alıyordu. 24 saatlik işlem hacmi yaklaşık 253 milyon ABD Dolarıydı ve 2019 yılında piyasa değeri %58,04 oranında arttı. 2018 Eylül ile 2019 Aralık arasında PAX sık sık artırımlara uğramıştır; artırım miktarları değişkenlik göstermiştir; en yüksek günlük artırım miktarı 28 Haziran’da 21,66 milyon adet ile gerçekleşmiştir; USDT hariç artırım miktarı açısından ikinci sıradadır.

Dünyanın hükümet onayı almış ve resmi olarak denetlenen ilk istikrarlı coin’i olan PAX, çıkışından bu yana büyük ilgi görmüştür. 2019 Aralık 31 itibarıyla PAX, küresel 30’dan fazla uluslararası önde gelen borsa ve tanınmış bitcoin ilgili kuruluş tarafından kabul edilmiş ve 99 borsa ve OTC platformunda listelenmiştir; bu durum, borsaların ve piyasaların PAX’ın uyumluluğuna duyduğu güveni ve onayını göstermektedir; dolayısıyla PAX günümüzde küresel düzeyde en fazla kabul gören ve en yaygın kullanılan kripto para istikrarlı coin’lerinden biridir.

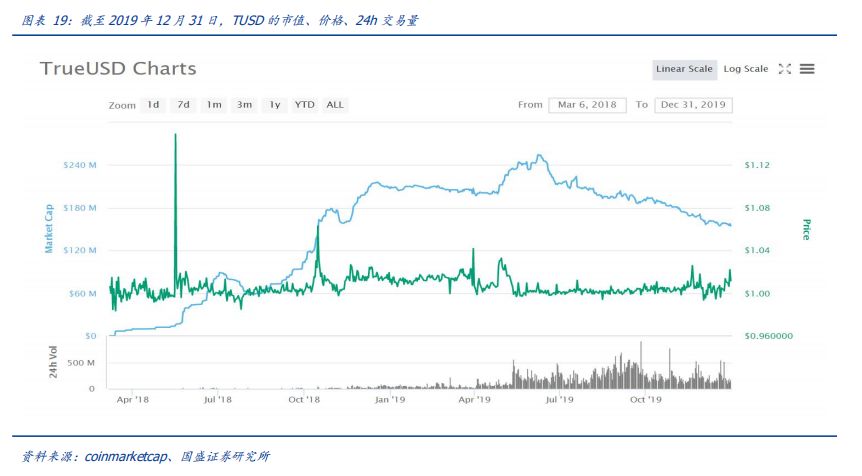

2.4 TUSD: İlk defa hükümet garantili olarak çıkarılan istikrarlı coin; sektörde uyumluluk ve şeffaflık açısından lider. TUSD, 1:1 dolarla bağlantılı olacak şekilde tasarlanmış bir fiduciary (kanunen güvenilir) istikrarlı coin’dir ve 2018 yılında Trust Token tarafından Ethereum platformu üzerinde çıkarılmıştır. TUSD, ABD yasaları çerçevesinde düzenlenmektedir ve dünyanın ilk hükümet garantili istikrarlı coin’idir; aynı zamanda ABD düzenleme kurumlarından Money Services Business (MSB) lisansı alan ilk istikrarlı coin’dir.

TUSD, diğer istikrarlı coin’lere kıyasla uyumluluk ve şeffaflık alanında öncü bir yaklaşım sergilemektedir. Fonların kanıtlanması, geri dönüş yeteneği ve yasal uyumluluk gibi temel ilkeleri takip eden bir istikrarlı coin olarak, TUSD’nin uyumluluk ve şeffaflığı,发行 ekibinin hiçbir şekilde fon yönetimi yapamaması ve fonların tahsisinde hiçbir rol oynamaması şeklinde kendini gösterir; fonlar şeffaf olup, bağımsız üçüncü parti denetim raporları düzenli olarak yayımlanmakta ve ABD MBS düzenleme izni alınmıştır. TUSD geri dönüş işlemleri, tek bir kuruma bağlı değildir çünkü fonlar birden fazla farklı düzenlenmiş üçüncü parti finans kurumu tarafından yönetilmektedir; bu da TUSD’nin diğer dolarla bağlantılı istikrarlı coin’lerden en büyük farklarından biridir.

Ayrıca, ABD’de tanınmış bir muhasebe firması olan Armanino, bağımsız üçüncü parti kurum olarak TUSD için gerçek zamanlı fon doğrulama platformu geliştirdi ve TUSD şeffaflığını daha önce aylık yayımlanan denetim raporlarından, şimdi dakikada bir güncellenen verilere kadar yükseltti. Aynı zamanda TUSD, KYC/AML doğrulamalarını katı bir şekilde uygulamakta; müşteri bilgi kontrolü (KYC) ve karlaştırmalı para akışı analizi (AML) gibi yöntemlerle uyumluluğu sağlamakta; hatta riski azaltmak amacıyla kullanıcıların tek tek işlemlerini incelemektedir.

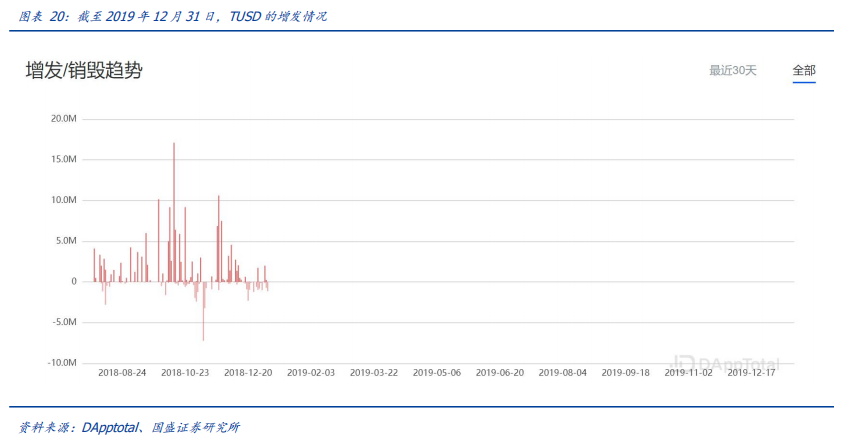

2019 Aralık 31 itibarıyla TUSD’nin toplam piyasa değeri 155 milyon ABD Dolarıydı ve istikrarlı coin pazarında dördüncü, kripto para pazarında ise 46. sırada yer alıyordu. 24 saatlik işlem hacmi yaklaşık 188 milyon ABD Dolarıydı ve 2019 yılında TUSD piyasa değeri %25,73 oranında düştü. TUSD artırımları 2018 Haziran ayında başladı; 2019 Aralık 31 itibarıyla son artırım 2019 Ocak 1’de yapılmış ve yaklaşık 2,1 milyon adet artırım gerçekleştirilmişti. Diğer dört istikrarlı coin’e kıyasla TUSD’nin artırım sayısı oldukça sınırlıdır.

2019 yılının başlarında TUSD, borsalar, muhasebe kurumları ve diğer iş ortaklarının milyonlarca kullanıcı adresini kolayca yönetmelerini sağlayan önemli bir teknolojik yeniliği olan AutoSweep’i duyurdu. Bu özellik, TUSD tarafından yeni dağıtılan akıllı sözleşmelerin içine entegre edilmiştir. AutoSweep sayesinde iş ortakları, her müşteriye özel bir TUSD yatırımları adresi sağlayabilir; bu adresler otomatik olarak borsa gibi kurumların ana cüzdanlarına aktarılır ve hiçbir gaz ücreti (gas fee) alınmaz. Ayrıca TUSD, “tekil ve kolayca hatırlanabilen geri çekim adresi” adı verilen özgün bir özelliği de geliştirmiştir; bu özellik sayesinde kullanıcılar doğrudan banka hesaplarına işlem yapabilirler.

2.5 DAI: Kripto varlık temelli sabit fiyatlı para birimi — Çoklu teminatlı DAI’nin başlatılması

DAI, 2017 yılında MakerDAO projesi tarafından Ethereum platformunda发行 edilen kripto varlık temelli sabit fiyatlı para birimidir. Maker sisteminde iki ana token bulunmaktadır: Birincisi sabit fiyatlı para birimi DAI, ikincisi yönetim token’ı MKR’dır. MKR sahipleri, merkezi olmayan bir yönetim topluluğu oluşturur ve hangi değerli dijital varlıkların teminat olarak kabul edileceğini, likidasyon oranlarını vb. kararlarını kendileri verir; dolayısıyla MKR, aynı zamanda topluluk yönetimi için kullanılan bir yönetim token’ıdır. Kullanıcılar, belirli bir oranla kripto varlıkları teminat olarak vererek DAI alırlar; bu teminatlar Collateralized Debt Positions (CDP – Teminatlı Borç Pozisyonları) adı verilen akıllı sözleşmeler içinde saklanır. Aynı zamanda kullanıcılar, “kararlılık ücreti” (stability fee) olarak bilinen bir faiz ödemesi yapmak zorundadır; bu ücret MKR ile ödenir.

Bu kredilendirme sisteminin istikrarını sağlamak amacıyla sistemdeki teminatlı borçlanma aşırı teminatlıdır ve zorunlu likidasyon mekanizmalarına sahiptir. Yani teminatın değeri likidasyon eşiğinin altına düştüğünde CDP likide edilir ve teminat zorunlu olarak satılarak DAI geri alınır; böylece DAI’nin ödeme gücü korunmuş olur. DAI, sabit döviz kuruyla bağlantılı bir para birimi değildir; ancak finansal teşvikler aracılığıyla değerinin ABD Doları ile 1:1 oranında sabit kalmasını sağlamayı hedefler.

2019 yılı 18 Kasım’da MakerDAO ekibi, çoklu teminatlı DAI’nin resmi olarak başlatıldığını duyurdu. Önceki tek teminatlı DAI artık SAI olarak adlandırılacak; çoklu teminatlı DAI ise resmi olarak DAI ismini kullanacaktır. Tek teminatlı SAI, geçiş dönemi boyunca birkaç ay süreyle paralel olarak devam edecek; geçiş dönemi sonunda kapatılacaktır. Bu süre zarfında SAI sahipleri, SAI’lerini DAI’ye dönüştürme seçeneğine sahip olacaktır. Geçiş dönemi sonunda SAI sistemi küresel yerleşim (global settlement) sürecine girecek; bu noktadan itibaren SAI fiyatı artık ABD Doları ile bağlantılı olmayacak, aksine ETH fiyatına göre dalgalanacaktır.

Çoklu teminatlı DAI protokolünün ölçeklenebilirliği ve açık yapısı, MKR sahiplerinin yönetiminde uygun risk parametreleriyle neredeyse tüm kripto varlıkların Maker sisteminde teminat olarak kullanılmasına izin verir. Ayrıca çoklu teminatlı DAI, mevduat faiz oranı özelliğini de getirmiştir: Herkes DAI’yi DSR (Dai Savings Rate) akıllı sözleşmesinde bloklamak suretiyle vadesiz faiz kazanabilir; bu fonlar gerektiğinde anında çekilir ve kullanıcılar doğrudan DAI ile kararlılık ücretini ödeyebilirler.

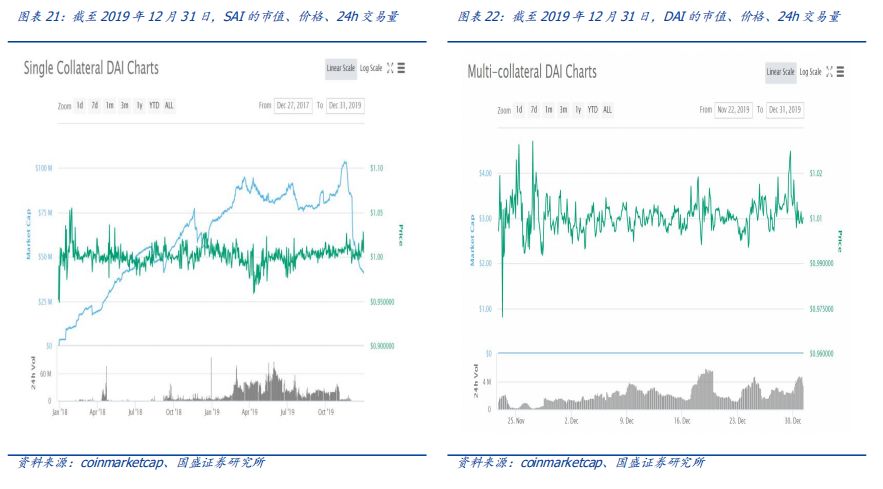

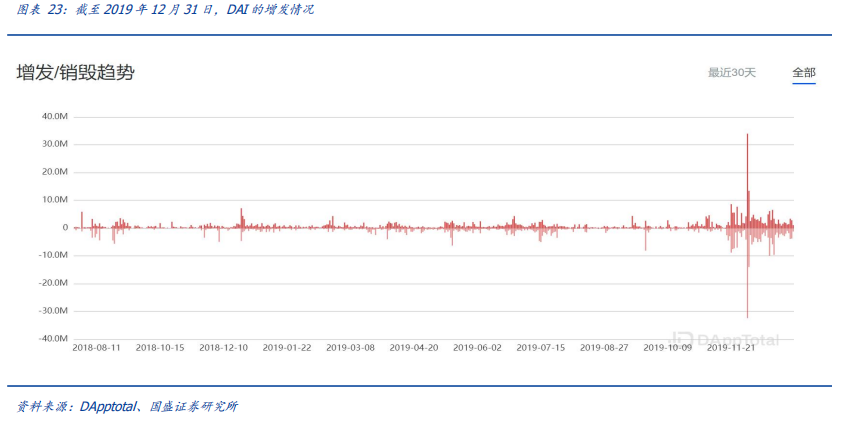

Çoklu teminatlı DAI’nin başlatılmasıyla birlikte tek teminatlı SAI’nin piyasa değeri sürekli düşüş gösterdi. 2019 yılı 31 Aralık itibarıyla SAI’nin toplam piyasa değeri 40.795.800 USD, 24 saatlik işlem hacmi ise yaklaşık 616.700 USD oldu. Çoklu teminatlı DAI’nin toplam piyasa değeri henüz açıklanmadı; 24 saatlik işlem hacmi yaklaşık 4.643.400 USD seviyesindeydi. DAI, 2018 yılının Haziran ayında basılmaya başlandı; diğer dört sabit fiyatlı para birimine kıyasla basım miktarı daha azdı. 18 Aralık 2019 tarihinde çoklu teminatlı DAI başlatıldıktan sonra basım miktarı hızla arttı; ancak bu artışın büyük kısmı SAI dönüşümlerinden kaynaklandı.

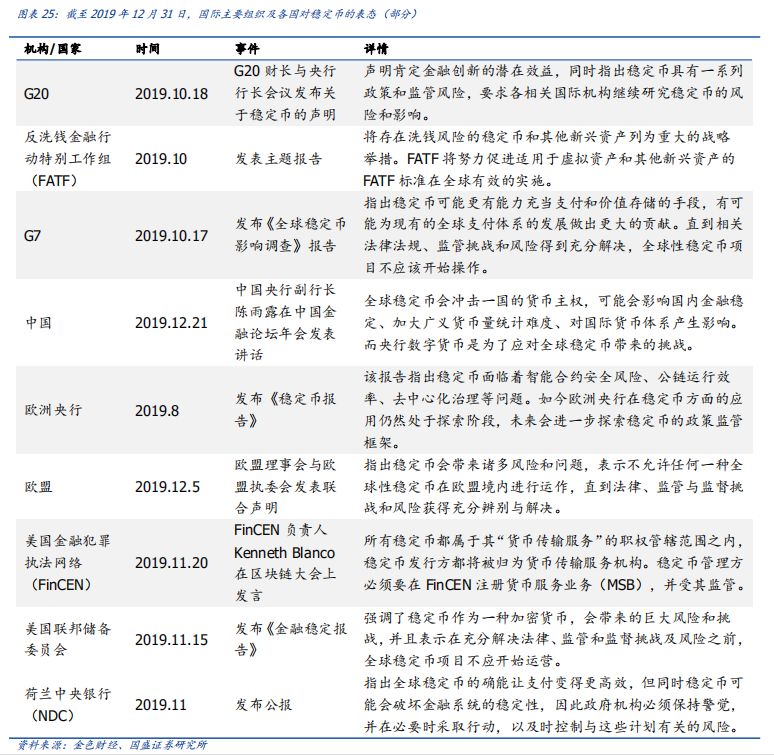

3 Hükümet Tutumu: Dikkatli Yaklaşım ve Risk Uyarısı

2019 yılının 18 Haziran’ında Facebook’un “Libra” (Terazi) beyaz kitabını yayınlamasından sonra bu proje başlangıçtaki yoğun ilgi, çok sayıda dinleme oturumu ve bazı katılımcıların projeden ayrılması gibi evreleri yaşadı; bu durum Libra gibi sabit fiyatlı para birimlerine ilişkin riskleri uluslararası düzeyde hükümetler ve uluslararası kuruluşlar tarafından geniş çapta ele alınmasına yol açtı. 2019 yılının ikinci yarısından itibaren çeşitli uluslararası kuruluşlar, hükümetler ve merkez bankaları sabit fiyatlı para birimleri hakkında raporlar yayımladı veya açıklamalarda bulundu; bunlardan G7, AB ve ABD Federal Rezerv Sistemi (Federal Reserve), yasal, düzenleyici ve risk yönünden tam kapsamlı değerlendirme ve çözüm sağlanmadan küresel sabit fiyatlı para birimlerinin faaliyete geçmesine izin verilmeyeceğini açıkça belirttiler.

Uluslararası toplum ve çoğu ülke sabit fiyatlı para birimlerine karşı dikkatli bir tutum sergilemektedir; bu araçların çeşitli riskleri ve sorunları barındırdığına inanmakta ve düzenlemelerin daha da güçlendirilmesi gerektiğini düşünmektedir. G20 toplantısı bildirgesi, sabit fiyatlı para birimlerinin finansal yenilik açısından potansiyel faydalarını takdir etmekle birlikte, bu riskleri gidermek amacıyla ortak düzenlemelerin artırılacağını belirtmiştir. Para Aklama ile Mücadele Finans Eylem Grubu (FATF), sabit fiyatlı para birimleri gibi yeni varlıkların para aklama gibi riskleri taşıdığını ifade etmiş; sabit fiyatlı para birimleri ve diğer sanal para birimleri için standartların oluşturulması gündemine alınmıştır. Hollanda Merkez Bankası (DNB), küresel sabit fiyatlı para birimlerinin ortaya çıkmasının, bu planlarla ilişkili riskleri zamanında kontrol altına almak için aktif önlemler alınmasını gerektirdiğini duyurmuştur.

Avrupa Merkez Bankası (ECB), “Sabit Fiyatlı Para Birimleri Raporu”nu yayınlamıştır; bu raporda sabit fiyatlı para birimlerine karşı dikkatli bir yaklaşım benimsenmiş; gelecekte bu araçlar için politika ve düzenleme çerçevesi daha da derinleştirilecek; bunun kapsamında akıllı sözleşmelerin değiştirilmesi, bilgi açıklamalarının artırılması ve altyapının geliştirilmesi gibi konular ele alınacaktır. Sabit fiyatlı para birimlerinin yarattığı zorluklara karşı bazı ülkeler zaten ilgili önlemleri almıştır. Çin Merkez Bankası yetkilisi Chen Yulu, küresel sabit fiyatlı para birimlerinin bir ülkenin para egemenliğini tehlikeye atacağını belirtmiş; Çin’in merkez bankası dijital para birimi (DCEP) projesi de bu küresel sabit fiyatlı para birimleriyle mücadele amacıyla başlatılmıştır.

ABD Finans Suçlarıyla Mücadele Ağı (FinCEN), sabit fiyatlı para birimlerini denetim kapsamına almıştır; tüm sabit fiyatlı para birimleri, FinCEN’in “para transfer hizmetleri” yetki alanına girmektedir; sabit fiyatlı para birimlerini ihraç eden kurumlar da para transfer hizmeti sağlayıcısı (Money Services Business – MSB) olarak sınıflandırılmaktadır; sabit fiyatlı para birimlerini yöneten kurumlar FinCEN’de MSB olarak kayıt yaptırmak zorundadır.

4 Tahmin ve Beklentiler

2020 yılında sabit fiyatlı para birimlerinin piyasa büyüklüğü sürekli genişleyecektir. Dijital para birimlerinin hızlı gelişimiyle birlikte sabit fiyatlı para birimlerinin temel değeri, başlangıçta bireysel yatırımcıların sanal para birimi pazarına giriş kanalı ve değer koruma aracı olması amaçlıydı; daha sonra yüksek verimli ödeme ve hesaplaşma aracı haline geldi; günümüzde ise yeni nesil blockchain finans ve ticari ekosistemlerinde “para birimi” rolünü üstlenmektedir. Dolayısıyla sabit fiyatlı para birimlerinin işlevi ve değeri sürekli değişmektedir.

2019 yılında üç büyük kripto para borsası ve kurumsal devler sabit fiyatlı para birimi pazarına girdi; bu durum yeni fırsatlar yarattı. Artan sayıda kurum ve yatırımın kripto para birimi alanına girmesiyle birlikte sabit fiyatlı para birimlerine yönelik talep de sürekli artacaktır. Uzun vadeli bakış açısıyla değerlendirildiğinde, daha fazla kullanım senaryosuna sahip olmak rekabet avantajı sağlayacaktır. Genel ağ (public chain) gibi altyapıların daha da gelişmesi ve zincir üzerindeki çeşitli uygulamalar ile finans işlemlerinin hayata geçirilmesiyle birlikte, sabit fiyatlı para birimlerine yönelik yeni talepler, çevrimiçi ödeme ihtiyaç duyulan alanlardan gelebilir. Hem DAPP’ler içindeki ürün ve hizmet tüketim işlemleri hem de dijital varlıklara dayalı “tasarruf”, “kredi”, “fon” gibi zincir içi finans işlemlerinde, yeterli değer kabulüne sahip ve satın alma gücü açısından istikrarlı bir sabit fiyatlı para birimi, değer ölçütü ve işlem aracı görevini üstlenmelidir. Genel ağın kendi temel token’ı yeterince değer kazanıp istikrar kazanmadan önce, güvenilir ve güvenli bir sabit fiyatlı para birimi genel ağ ekosisteminin gelişimi için hayati önem taşımaktadır.

Dolayısıyla uzun vadeli perspektiften bakıldığında, farklı sabit fiyatlı para birimleri arasındaki rekabet kullanım senaryoları üzerinden şekillenebilir. Mevzuata uygunluk ve düzenleme, sabit fiyatlı para birimlerinin geleceği açısından odak noktası haline gelmiştir. USDT’den sonra, çeşitli fiat para birimi temelli sabit fiyatlı para birimleri de düzenleyici uyumluluk ve bağımsız denetim şeffaflığına doğru aktif bir şekilde ilerlemektedir. Özellikle 2019 yılının Nisan ayında Bitfinex’in USDT rezervlerini manipüle ederek eksiklikleri kapattığı iddiası, sabit fiyatlı para birimlerine duyulan güveni büyük ölçüde sarsmıştır. Büyük uluslararası kuruluşlar, hükümetler ve merkez bankaları sabit fiyatlı para birimleri hakkında raporlar yayınlamakta ya da açıklamalarda bulunmakta; bu durum, sabit fiyatlı para birimleri üzerine yapılan araştırmaların hızlandırılmasına ve düzenlemelerin güçlendirilmesine yönelik niyetlerini yansıtmaktadır. Düzenleyici uyumluluğa dayalı güvenilirlik ve güvenilirlik, sabit fiyatlı para birimlerinin gelişimi için çözülmesi gereken ilk öncelikli meseledir.

Merkez bankası dijital para birimleri (CBDC) sahneye çıktı; rekabet ortamı dönüm noktasına ulaştı. Ülkelerin merkez bankaları, kendi ulusal dijital para birimlerini oluşturma olasılığını giderek daha fazla araştırmaktadır. 2019 yılının Aralık ayında Brookings Enstitüsü, Aralık ayı itibarıyla Fransa, İsveç, Suudi Arabistan, Tayland, Türkiye, Bahamalar, Barbados ve Uruguay gibi birçok ülkenin “merkez bankası dijital para birimi” çalışmalarında somut ilerleme kaydettiğini veya bu yönde bir emirname yayınlamayı düşündüğünü bildiren bir rapor yayınladı. 12 Aralık’ta Avrupa Merkez Bankası Başkanı Christine Lagarde, basın toplantısında CBDC için özel bir komite kurulduğunu ve dijital para birimleri üzerine araştırmaların hızlandırılacağını açıkladı; bu çalışmanın 2020 yılının ortasında sonuçlanması bekleniyor. Uluslararası düzeyde hükümetler CBDC’leri kabul etmeye veya çıkarmaya başladıkça, mevcut sabit fiyatlı para birimi yapısı kesinlikle yeniden düzenlenmek zorunda kalacaktır. Sektör açısından bakıldığında sabit fiyatlı para birimleri, dijital dünya ile gerçek dünya arasındaki köprü olarak net bir şekilde ortaya çıkmıştır; CBDC’lerin piyasaya girmesiyle sektörün yeniden yapılandırılması kaçınılmazdır.

A hissesi dijital para birimi konsepti, 2020 yılında büyük bir yatırım fırsatı olacaktır. Yatırım açısından bakıldığında dijital para birimi, 2020 yılında önemli bir tema olacaktır; şu anki piyasa algısı, Çin Merkez Bankası’nın DCEP protokolünü onaylamasından sonra, ticari bankaların dijital para birimi sistemini işletirken teknik destek ve sistem güncellemesi ihtiyacına dayanmaktadır; bu nedenle finansal bilişim (FinTech) alanında yatırım fırsatları ön planda görülmektedir.

Ancak bizim görüşümüze göre merkez bankası dijital para birimleri (CBDC), yalnızca sistem güncellemeleriyle sınırlı kalmayacak; 5G teknolojisinin yaygınlaşmasıyla birlikte giderek daha fazla sosyal aktivite dijital dünyaya taşınacak ve DCEP bu bağlamda çok daha büyük bir potansiyele sahip olacaktır. Bu nedenle四方精创 (Sifu Jingchuang), 易见股份 (Yijian Co., Ltd.), 东港股份 (Donggang Co., Ltd.), 长亮科技 (Changliang Technology), 飞天诚信 (Feitian Technologies), 高伟达 (Gowell), 金财互联 (Jincai Interconnection) gibi ilgili şirketlere dikkat edilmesi önerilir.

Risk Uyarısı

Blockchain teknolojisinin gelişim hızı beklentilerin altında kalabilir: Bu raporda analiz edilen sabit fiyatlı para birimleri çoğunlukla blockchain tabanlı kripto dijital varlıklardır. Uzun vadeli bakış açısıyla değerlendirildiğinde, dijital varlıkların geleceği, blockchain teknolojisinin kendisinin gelişim hızına bağlıdır. Şu anda blockchain teknolojisi, “merkezi olmama”, “performans” ve “güvenlik” arasında denge kurmayı zorlaştıran “mümkün olmayan üçgen” (impossible triangle) sorunuyla karşı karşıyadır.

Blockchain tabanlı iş modellerinin hayata geçirilmesi hızı beklentilerin altında kalabilir: Blockchain tabanlı dijital varlıkların uzun vadeli gelişimi, blockchain iş modellerinin hayata geçirilmesi hızıyla da yakından ilişkilidir.

Mevcut blokzinciri iş modelinin uygulanmasında şu sorunlar en azından mevcuttur: Diğer teknolojilerle entegrasyon gerekliliği (zincir dışı ve zincir içi bilgilerin tutarlılığını sağlamak zordur), blokzinciri teknolojisindeki sınırlamalar, blokzinciri ekosistemindeki kullanıcıların ekosistem içindeki token fiyatlarının istikrarına yönelik beklentileri ile yatırım yapan kullanıcıların token değer artışına yönelik beklentilerini dengelemekte zorlanmak gibi durumlar.

Dijital varlıkların fiyatı aşırı dalgalanmaktadır: Çok sayıda dijital varlık borsasında dijital varlıklar 7 gün 24 saat işlem görmektedir; fiyat artış veya düşüş limitleri yoktur; piyasa manipülasyonu ve dolandırıcılık riski bulunmaktadır; ayrıca düzenleme yetersiz olabilir ve yatırımcı haklarının korunması düzeyi daha düşük olabilir. Stablecoin’lerin fiyatları şeffaf ve istikrarlı olmakta zorlanabilir.

Düzenleme ve uyumluluk politikalarının hayata geçirilmesi süreci beklenenden yavaş ilerlemektedir: Blokzinciri teknolojisinin coğrafi sınırları olmadığı halde, bazı ülkeler stablecoin’lerin gelişimini yasaklayabilir.